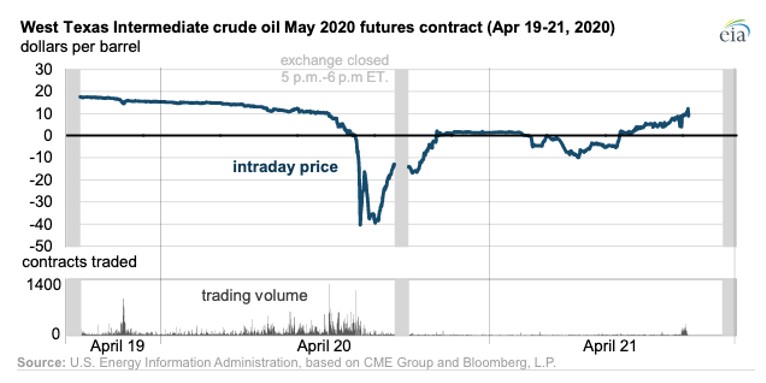

L’un des principaux moyens de négocier le pétrole brut est le contrat à terme. Cette particularité a des effets sur les prix du produit. En effet, le lundi 20 avril 2020, pour la première fois depuis le début des négociations en 1983, les contrats à terme sur le pétrole brut West Texas Intermediate (WTI) négociés à la New York Mercantile Exchange (NYMEX) avaient un prix négatif ! Vers 14h30, les contrats WTI s'échangeait à -40,32 dollars le baril. Les prix sont restés inférieurs à zéro pendant une partie de la journée suivante.

Ce prix négatif s’explique par la financiarisation des marchés de matières premières comme le pétrole. Le contrat WTI est négocié sur le NYMEX (groupe CME). Les participants à ce marché à terme ont deux possibilités à l’expiration du contrat :

- soit régler la position en concluant un contrat d'échange de position connexe avec une contrepartie ;

- soit prendre livraison physique du pétrole brut. La livraison des volumes physiques de pétrole ayant lieu dans une installation de stockage à Cushing, Oklahoma (États-Unis).

En règle générale, la plupart des participants au marché clôturent tous les contrats à terme avant leur expiration au moyen d'un règlement en espèces (achats ou ventes de contrats de compensations) pour éviter d’en prendre la livraison physique. Au quotidien, seul 1% des contrats à terme négociés sont livrés physiquement. Mais, en avril 2020, devant l'incapacité à trouver d'autres participants auxquels vendre leurs contrats à terme, les traders auraient dû prendre livraison du pétrole… alors que les installations de stockage de pétrole brut de Cushing était pleines (ou déjà louées) compte tenu de la chute de la demande mondiale de pétrole avec la pandémie (cf. restrictions des voyages, ralentissement économique).

A l’approche de l’échéance, alors qu’aucune contrepartie ne permet d’échanger la position, les titulaires de contrats qui ne veulent absolument pas de livraison de la matière première physique baissent les prix voire sont prêts à payer pour s’en débarrasser afin d’éviter les coûts de stockage. Ils peuvent même payer ceux qui veulent acquérir ce pétrole tant que le prix (négatif) est inférieur aux coûts de stockage.

Cet « accident » montre que les prix sont principalement lié au marché financier : les titulaires de contrat à terme ont eu recours à la vente de leurs contrats à des prix négatifs pour sortir de leurs positions.

D’ailleurs, le prix négatif du WTI se limitera au marché financier : il n’y a pas eu de vendeurs sur les marchés physiques payant pour vendre leur pétrole. La dynamique des marchés financier l’emporte donc sur celles des échanges physiques alors que l’échange de matières premières reste un échange de produits physiques.

En finance, la volatilité est l'ampleur des variations du cours d'un actif financier.

C’est une mesure des amplitudes des variations du cours d’un actif financier.

La volatilité d’un titre ou d’un fonds indique dans quelle amplitude le prix de ce titre ou de ce fonds peut varier, à la hausse comme à la baisse, par rapport à son prix moyen, sur une période de temps donnée.

Le calcul de la volatilité se fait sur tous les horizons (court, moyen et long terme) des titres. Notons que c’est l‘amplitude des mouvements qui est prise en compte et non le sens du mouvement.

La volatilité est un paramètre de quantification du risque de rendement et de prix d'un actif financier. Lorsque la volatilité est élevée, les possibilités de gains/pertes sont élevés. Plus la volatilité d’un actif est élevée et plus l’achat de cet actif sera considéré comme risqué. A l’inverse, un actif peu risqué aura une volatilité très faible. C’est le cas du prix des bons du trésor américains.

Trois facteurs expliquent la volatilité des titres financiers : une variation des flux anticipés (cf. actions), une modification du taux d’intérêt et une évolution de la perception du risque.

On peut distinguer deux types de volatilité :

- la volatilité historique qui représente une volatilité passée. Elle se mesure par les variations historiques du cours d’un titre ;

- la volatilité implicite qui représente la volatilité anticipée par les acteurs du marché. Elle se mesure dans la prime d’une option qui sert d’évaluation au prix du risque. Plus la prime de l’option est élevée, plus la volatilité implicite est élevée.

Les actions sont des titres financiers volatiles à court terme puisque leurs cours enregistrent des variations significatives. Sur une longue période, la volatilité des actions diminue. Les obligations sont des titres financiers moins volatile que les actions. Toutefois, il faut distinguer les obligations d’État de courte durée (cf. bons du Trésor), et des autres titres de dettes classés dans la « catégorie investissement » (investment grade) et les titres classés dans la « catégorie spéculative » (high yield) par les agences de notations. Les premières étant moins volatiles que les secondes.

Une bulle (spéculative) est un phénomène d'augmentation rapide du prix d'un actif qui s’éloigne de sa valeur réelle avant de chuter brutalement.

La «bulle GameStop» de février 2021 a montré que, grâce aux réseaux sociaux numériques, les petits investisseurs qui investissent en masse les titres d’une entreprise peuvent, en augmentant durablement le prix d’un titre, contrer les calculs fonds spéculatifs.

Les « penny stocks » (ou actions d’une valeur inférieure à 5 dollars) sont souvent une cible pour les hedge funds et autres fonds maximisent leurs gains via des ventes à découvert, technique financière qui consiste à vendre un titre que l’on ne détient pas. Les vendeurs à découvert parient sur la chute du cours des actions qu’ils ont emprunté pour pouvoir la revendre. Ils rachètent les titres pour le rendre au prêteur en espérant que le cours ait baissé afin de réaliser une plus-value.

Les hedge funds, pour qui les titres du distributeur physique de jeux vidéo GameStop étaient surévalués compte tenu du développement des jeux en ligne, ont décidé de « shorter » GameStop, c’est-à-dire spéculer à la baisse la valeur des titres. Les professionnels de la finance spéculative, qui espéraient « massacrer » le titre pour optimiser leur profit, ont rencontrer des milliers de particuliers voulant « glorifier » le titre sur le marché pour des raisons affectives. Ils ont donc été confronté à de nouveaux acteurs qu’ils n’avaient pas anticipé : les boursicoteurs actifs qui agissent de manière concertée sur les réseaux sociaux numériques, notamment les forums dédiés à la Bourse (cf. forum WallStreetsBets du site communautaire Reddit) voulant défendre une entreprise (ici le distributeur de de jeux vidéo GameStop) et/ou souhaitant contrer leur stratégie. Soulignons ici que ces « boursicoteurs du clic » ont été renforcé par l’existence de plateforme « zéro commission », comme Robinhood, qui se font payer par les teneurs de marché pour obtenir des flux d’ordres.

La forte hausse du cours de l’action GameStop a causé de lourdes pertes aux fonds qui attendaient sa baisse (cf. Melvin capital). En un mois, l’action du distributeur physique de jeux vidéo est passé de 19 dollars à 347 dollars avant de chuter à 40 dollars mi-février 2021… et de remonter à plus de 200 dollars.

Pour certains, la «bulle GameStop» de février 2021 a montré que les petits investisseurs pouvaient contrer les calculs des gros fonds spéculatifs. Toutefois, elle a surtout mise en exergue la force des regroupements permis par les réseaux sociaux (on retrouvera ces phénomènes pour les actions du groupe de cinémas AMC ou du groupe Nokia) et pointé que les nouvelles plateformes mobiles n’étaient pas synonymes de fin de la spéculation : l’éclatement de la bulle a aussi touché nombre de petits porteurs qui avaient spéculé sur la hausse du titre !