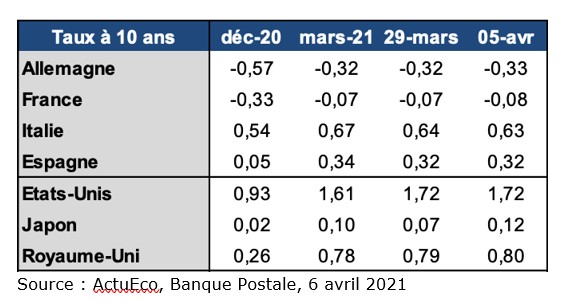

Document 1. Les taux d’intérêt à long terme

Questions :

1) Qu’est-ce qu’un taux d’intérêt ?

2) Comment calcule-t-on un taux d’intérêt réel ?

3) Comment évoluent les taux d’intérêt entre décembre 2020 et avril 2021 ? Pourquoi ?

Voir la correction

1) Qu’est-ce qu’un taux d’intérêt ?

Le taux d'intérêt est le pourcentage appliqué à une somme investie ou empruntée, qui permet de calculer l'intérêt que rapporte ou coûte la somme pour une période donnée.

Par exemple, un investissement de 1000 euros portant intérêt à 5% par année rapportera 50 euros d'intérêt par an.

2) Comment calcule-t-on un taux d’intérêt réel ?

Le taux d'intérêt réel est le taux d'intérêt net d'inflation.

3) Comment évoluent les taux d’intérêt entre décembre 2020 et avril 2021 ? Pourquoi ?

Dans toutes les grandes économies avancées, les taux d’intérêt long terme ont augmenté sur cette période. La hausse des taux 10 ans représente de 80 points de base pour s’établir à 1,72% aux États-Unis. En France, le taux d’intérêt à 10 ans est passé de -0,33% à -0,08%, soit une hausse de 25 points de base (pb).

Cette hausse peut s’expliquer par la hausse de l’inflation en Europe et par un mix inflation et croissance aux États-Unis.

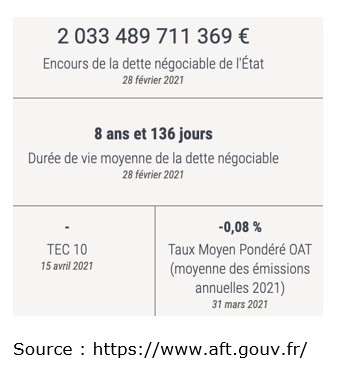

Document 2 : La dette de l’État en février 2021

Questions :

1) Qu’est-ce que la dette de l’État ? Pourquoi distingue-t-on une dette négociable de l’État ?

2) Que veut dire « OAT » ? Comment interprétez-vous le chiffre « -0,08% »

3) Selon-vous qui détient la dette française ?

Voir la correction

1) Qu’est-ce que la dette de l’État ? Pourquoi distingue-t-on une dette négociable de l’État ?

La dette de l’État est le total des engagements financiers de l'État. Elle résulte du cumul des besoins de financement de l'État (ou déficits publics), c'est-à-dire de la différence, année après année, entre ses produits et ses charges.

On distingue une dette négociable sur les marchés financiers et une dette non négociable (sur les marchés financiers). La dette négociable est la contractée sous forme d'instruments financiers échangeables sur les marchés financiers (obligations et bons du Trésor). La dette non négociable, correspondant aux dépôts de certains organismes (collectivités territoriales, établissements publics, etc.) sur le compte du Trésor.

2) Que veut dire « OAT » ? Comment interprétez-vous le chiffre « -0,08% »

Pour se financer, l’État français émet des titres sur les marchés financiers. Depuis 2013, deux catégories d’obligations sont proposées aux investisseurs : les obligations assimilables du Trésor (OAT) et les bons du Trésor à taux fixe et à intérêts précomptés (BTF).

Les obligations assimilables du Trésor (OAT) sont le support de l'endettement à moyen et long terme de l'État.

L'Agence France Trésor (AFT), qui a la charge du placement de la dette de la France sur les marchés financiers, a pu financer ses obligations à moyen et long terme à taux négatif en 2020. Le taux de l’obligation assimilable du Trésor (OAT) à 10 ans est tombé sous le seuil de 0%. Le gouvernement français se fait donc payer pour émettre de la dette sur les marchés financiers !

« -0,08% » est le rendement moyen de nouvelles émissions pour l’année 202. Jusqu'à 20 ans, les taux d’intérêt sur les OAT ont évolué en territoire négatif.

3) Selon-vous qui détient la dette française ?

L’État s’adresse aux marchés financiers pour emprunter dans les meilleures conditions possibles. Selon l’Agence France Trésor (AFT), au 4e trimestre 20202, les détenteurs de la dette publique sont :

- les non-résidents (50,1%) ;

- les compagnies d’assurance française (17,1%) ;

- les établissements de crédit français (6,7%) ;

- les organismes de placement collectif en valeurs mobilières (OPCVM) français (1,7%) ;

- les autres détenteurs français (24,6%).

La part des non-résidents peut représenter plus de 60% certaines années (cf. 2015). Toutefois, sur le long terme, cette proportion est en hausse. A la fin du XXème siècle, un tiers de la dette publique française était détenu par des non-résidents.

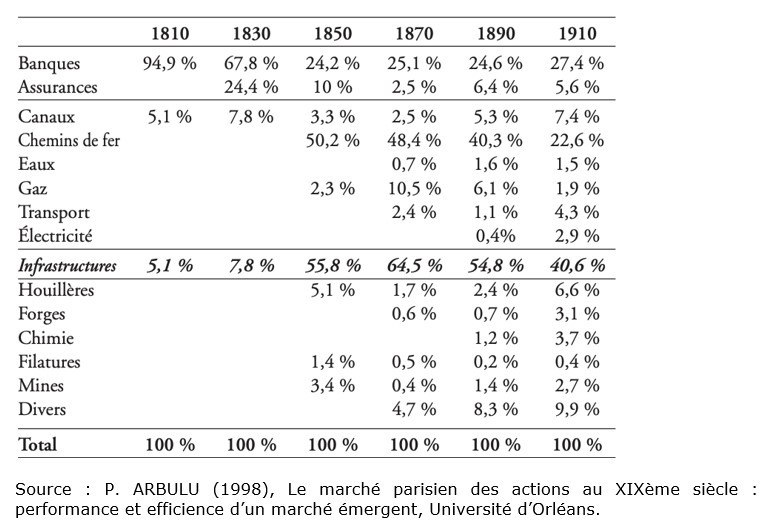

Document 3 : Évolutions de la part des différents secteurs d’activité dans la capitalisation boursière de Paris au XIXe siècle

Questions :

1) Qu’est-ce qu’une Bourse ?

2) Comment définit-on la capitalisation boursière

3) Identifier trois enseignements que l’on peut déduire de ce tableau sur la Bourse en France au XIXe siècle

Voir la correction

1) Qu’est-ce qu’une Bourse ?

La Bourse est un lieu où s’organise la confrontation de l’offre et de la demande de titres financiers.

Elle donne aux États, aux collectivités territoriales, entreprises privées ou publiques la possibilité de trouver des financements auprès des investisseurs privés et institutionnels.

2) Comment définit-on la capitalisation boursière

La capitalisation boursière est la valeur, au prix du marché, de l'ensemble des titres représentatifs d'une société. La capitalisation boursière est égale au nombre de titres en circulation multiplié par le cours de l'action.

3) Identifier trois enseignements que l’on peut déduire de ce tableau sur la Bourse en France au XIXe siècle

Premièrement, les secteurs qui font appel à l’épargne public pour se développer apparaissent très divers (banques, transports maritimes, filatures, mines, etc.). Toutefois, les sociétés spécialisées dans les infrastructures (canaux, chemin de fer, transport) dominent le marché boursier à partir du milieu des années 1830. Cette place s’explique surtout par l’importance des actions des compagnies de chemins de fer qui vont représenter la moitié de la capitalisation boursière de Paris au milieu du XIXème siècle (48,4% en 1870).

Enfin, les secteurs ayant contribué à la révolution industrielle (hormis, les chemins de fer) ne dominent pas les capitalisations boursières. Les forges, houillères, chimie, filatures, mines... restent moins importants que les sociétés bancaires.

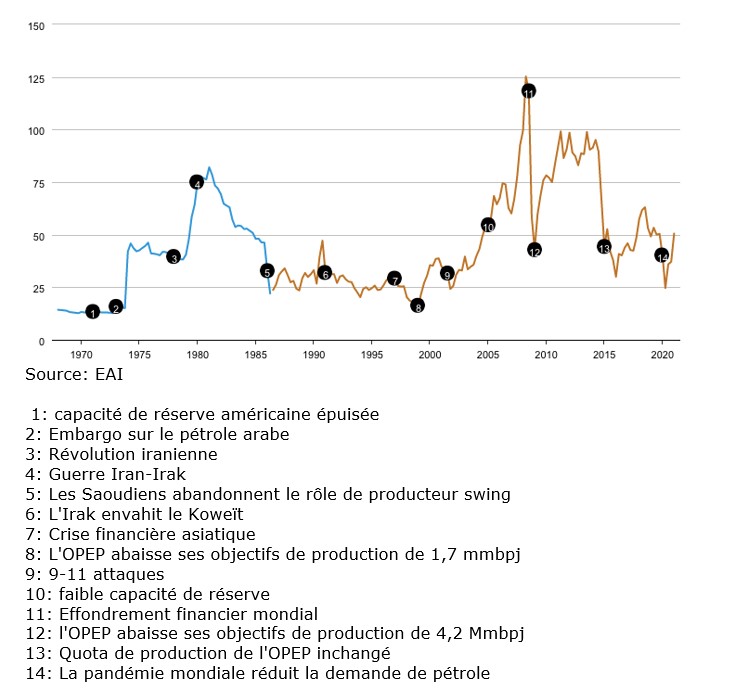

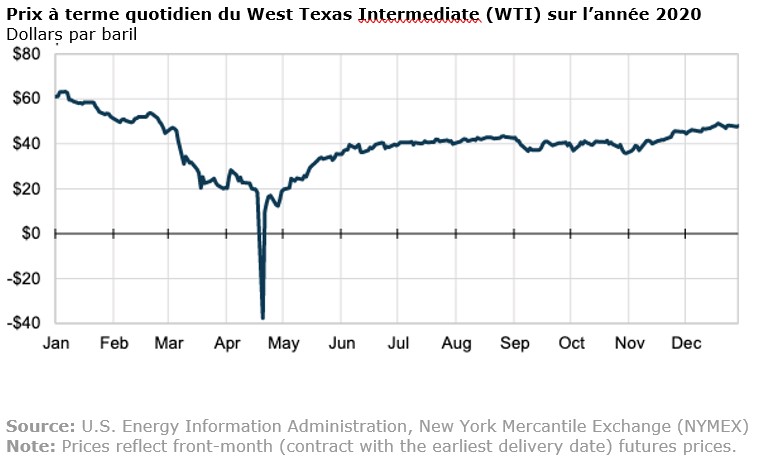

Document 4 : Coût d'acquisition du pétrole brut importé par le raffineur (1970-1986) puis prix du pétrole brut WTI (1986-2020)

Questions :

1) Cherchez : Qu’est-ce que le WTI et le Brent ?

2) Quels sont les évènements qui influencent le prix du pétrole ?

3) Qu’est-ce que la volatilité ? Selon vous, pourquoi le prix du pétrole est volatile ?

Voir la correction

1) Cherchez : Qu’est-ce que le WTI et le Brent ?

Sur les marchés du pétrole plusieurs types de pétrole sont distingués en fonction de leurs caractéristiques chimiques et de leur origine de production, notamment :

- le Brent, ou « pétrole brut de mer du Nord ». L’acronyme renvoie aux principales plateformes pétrolières de mer du Nord : Broom, Rannock, Etive, Ness et Tarbert (BRENT). Il est le baril de référence en Europe. Les contrats à terme sur le Brent sont négociés à la Intercontinental Exchange (ICE) à Londres ;

- le WTI pour West Texas Intermediate. Il est la référence aux États-Unis et est coté à New York sur le NYMEX. Les contrats à terme WTI sont négocies sur le New York Mercantile Exchange (NYMEX), qui appartient au Chicago Mercantile Group (CME).

2) Quels sont les évènements qui influencent le prix du pétrole ?

Les prix du pétrole brut et des produits pétroliers sont fortement affectés par les événements géopolitiques et météorologiques (cf. ouragans de 2005). Les bouleversements politiques (cf. révolution iranienne), les embargos (cf. 1973-74), les guerres dans les pays producteurs (guerres Iran-Irak, du golfe Persique, etc.), etc. entraînent des interruptions de la production de pétrole qui perturbent les approvisionnements et exercent des pressions à la hausse sur les prix.

3) Qu’est-ce que la volatilité ? Selon vous, pourquoi le prix du pétrole est volatile ?

La volatilité mesure l'ampleur de variation des prix. La volatilité est un indicateur du risque d’un investisseur qui effectue un placement sur l’actif.

La volatilité des prix du pétrole est liée à la faible réactivité ou «inélasticité» de l'offre et de la demande de carburants aux variations de prix à court terme. En effet, il faut plusieurs années pour développer de nouvelles sources d'approvisionnement et les entreprises comme les ménage ne peuvent facilement et rapidement se passer des carburants lorsque les prix augmentent.

Document 5 - Un prix négatif sur le marché du pétrole ! Faut-il payer pour vendre son pétrole ?

Questions :

1) Cherchez : Qu’est-ce qu’un « baril » de pétrole ?

2) Qu’est-ce qu’un contrat à terme ?

3) Pourquoi, selon vous, le prix à terme peut être négatif ?

Voir la correction

1) Cherchez : Qu’est-ce qu’un « baril » de pétrole ?

Un baril de pétrole équivaut à 42 gallons américains, soit à environ 159 litres. Suivant sa masse volumique, une tonne de pétrole brut fait entre 7 et 9,3 barils. Si le terme renvoie aux barriques qui transportaient les marchandises, il n’est plus qu’une unité de mesure puisque le pétrole étant transporté en oléoduc, par pétrolier ou en citerne de son point d'extraction à son point de raffinage.

2) Qu’est-ce qu’un contrat à terme ?

Un contrat à terme est un accord entre deux parties pour investir sur un actif à un prix défini et à une date future précise.

L’investisseur qui achète un contrat à terme a l'obligation d’acheter l’actif sous-jacent au prix convenu lorsque le contrat expire (soit la date d’échéance). L’investisseur qui vend un contrat à terme a l’obligation de vendre l’actif au prix convenu lorsque le contrat expire (soit la date d’échéance).

3) Pourquoi, selon vous, le prix à terme peut être négatif ?

Le prix négatif s’explique par la financiarisation des marchés de matières premières comme le pétrole.

Le contrat à terme WTI offre deux possibilités à l’expiration du contrat :

- soit régler la position en concluant un contrat d'échange de position connexe avec une contrepartie ;

- soit prendre livraison physique du pétrole brut. La livraison des volumes physiques de pétrole ayant dans une installation de stockage à Cushing, Oklahoma (États-Unis).

Si les participant au marché peuvent clôturer leurs contrats à terme avant leur expiration au moyen d'un règlement en espèces (achats ou ventes de contrats de compensations) et ne veulent pas prendre la livraison de la marchandise physique, ils doivent baisser le prix du contrat, voire payer pour le transférer à d’autres.

C’est ce qui s’est passé sur le NYMEX le 20 avril 2020 : les traders qui auraient dû prendre livraison du pétrole ont préférer payer, jusqu’à 40 dollars le baril, pour se débarrasser des contrats à terme de livraison afin d’éviter les coûts de stockage.

Document 6 : Les entreprises et la crainte de la perte de contrôle

Les entreprises portent probablement une part de responsabilité dans le faible développement du marché financier. En effet, elles ont la réputation, en particulier les petites et moyennes, d'avoir une préférence forte pour l'autofinancement. Celle-ci résulterait de réticences envers les émissions d'actions hors du groupe restreint, souvent familial, qui contrôle l'entreprise, et même envers l'inscription à une cote boursière, qui augmente la tentation que peuvent éprouver certains membres du "noyau dur" de revendre leurs parts en cas de besoin de liquidité ou de désir de diversification de portefeuille. Les émissions d'obligations ne présentent pas ce risque essentiel de perte de contrôle, ce qui explique en partie leur prépondérance dans les émissions des années 1880 et 1890. Cependant, elles ne sont que rarement accessibles aux sociétés non cotées, car la Compagnie des agents de change exige en général la cotation préalable des actions, condition selon elle d'une information suffisante du public. De ce fait, nombre des émissions d'obligations réalisées sont très proches de prêts à long terme effectués par une banque et quelques capitalistes importants, auxquels il est alors nécessaire de divulguer une information confidentielle sur la situation de l'entreprise. La suspicion envers les grandes banques de dépôt "anonymes" et nationales fait privilégier les banques locales ; mais celles-ci sont trop petites pour soutenir efficacement des entreprises à une époque où le seuil d'entrée dans nombre de secteurs en termes de capital fixe s'élève fortement. La solution à ces insuffisances est le développement de banques régionales (à Lyon, Grenoble et Nancy en particulier), qui connaissent une première croissance durant notre période, en s'appuyant sur une population étroite mais dynamique de notables locaux bien informés de la situation industrielle. Au total, les craintes de perte de contrôle incitent souvent au repli sur l'autofinancement. (…) Il est cependant aussi possible que l'étroitesse du marché financier ait découragé des entrepreneurs désireux d'y trouver un moyen de réaliser leur patrimoine ou de le diversifier en introduisant leur société en Bourse. Ces entrepreneurs risquent alors d'avoir en contrepartie choisi de diminuer le risque de leur situation personnelle en augmentant les distributions de dividendes (placés en immobilier ou en rente), ce qui, à bénéfice donné, a pu contribuer à freiner l'investissement

Pierre-Cyrille Hautcœur, Le marché financier français entre 1870 et 1900

Questions :

1) Qu’est-ce que l’autofinancement ?

2) Qu’est-ce qu’un marché financier ?

3) Cherchez : qu’est-ce que la Compagnie des agents de change ?

4) Qu’est-ce qu’une obligation ? Pourquoi, selon Pierre-Cyrille Hautcœur, les émissions d’obligations ne sont pas plus importantes ?

Voir la correction

1) Qu’est-ce que l’autofinancement ?

S’autofinancer est le fait pour une entreprise ou un particulier de financer son activité à partir de ses capitaux propres, de sa propre épargne.

L'autofinancement est donc la capacité de l'entreprise à financer son activité et ses investissements à l'aide de ses propres moyens financiers. C'est un mode de financement interne à l'entreprise.

2) Qu’est-ce qu’un marché financier ?

Selon l’AMF, un marché financier est un lieu, physique ou virtuel, où les acteurs du marché (acheteurs, vendeurs) se rencontrent pour négocier des produits financiers.

3) Cherchez : qu’est-ce que la Compagnie des agents de change ?

Les agents de change (négociants de titres financiers ou traders) ont été des officiers ministériels (1572-1720, 1774-1791). Un décret du 28 ventôse an IX (19 mars 1801) offre un nouveau statut et un monopole de la négociation des valeurs mobilières. Les agents de change s’organisent alors en Compagnie des agents de change (CAC). En 1967, la fusion des CAC de Paris et des autres régions créée la Compagnie nationale des agents de change. La CAC devient la Société des bourses françaises (SBF) puis fusionnera dans Euronext puis NYSE Euronext.

4) Qu’est-ce qu’une obligation ? Pourquoi, selon Pierre-Cyrille Hautcœur, les émissions d’obligations ne sont pas plus importantes ?

Une obligation est une part d’un emprunt émis par un État, une collectivité locale ou une entreprise, sur les marchés financiers.

Le souscripteur d’une obligation consent un prêt à un certain taux (fixe ou variable) sur une durée précise (5 ans, 10 ans, 20 ans…) et connaît dès le départ les montants d’intérêts (ou coupon) versés périodiquement. A l’échéance, l’obligation est remboursée.

Si les émissions d'obligations permettent d’éviter la perte du contrôle de l’entreprise, elles ne sont pas accessibles à toutes les entreprises, notamment aux sociétés non cotées.

La Compagnie des agents de change (CAC), qui a le monopole de la négociation des valeurs mobilières, exige que les actions d’une société qui émet des titres de dettes sur le marché soient cotées afin d’offrir une information suffisante du public. D’où la part importante des banques dans les émissions d'obligations au XIXe siècle.

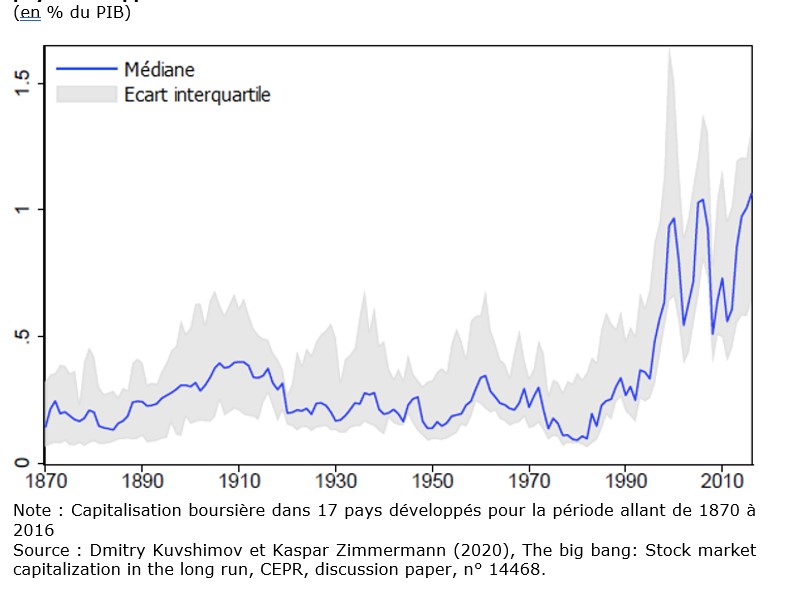

Document 7: « Big Bang » : Évolutions de la capitalisation boursière dans les pays développés de 1870 à 2016

Questions :

1) Qu’est-ce qu’une Bourse ? Qu’est-ce que la capitalisation boursière ?

2) Quel est le sens de la médiane dans ce graphique entre 1870 et 1970 ?

3) Pourquoi selon vous D. Kuvshimov et K. Zimmermann parle d’un « big bang » à partir des années 1980 ?

Voir la correction

1) Qu’est-ce qu’une Bourse ? Qu’est-ce que la capitalisation boursière ?

La Bourse est un lieu où s’organise la confrontation de l’offre et de la demande de titres financiers. Elle donne aux États, aux collectivités, entreprises privées ou publiques, la possibilité de trouver des financements auprès des investisseurs privés et institutionnels.

La capitalisation boursière est la valeur, au prix du marché, de l'ensemble des titres représentatifs d'une société. La capitalisation boursière est égale au nombre de titres en circulation multiplié par le cours de l'action.

2) Quel est le sens de la médiane dans ce graphique entre 1870 et 1970 ?

La médiane est la valeur qui partage une distribution ordonnée en deux parties égales. Ici, le ratio cours boursiers/PIB a oscillé autour de 0,3 sur le siècle. La moitié des 17 pays développés avait un ratio cours boursiers/PIB supérieur à 0,3, l’autre moitié un ratio supérieur à 0,3.

3) Pourquoi selon vous D. Kuvshimov et K. Zimmermann parle d’un « big bang » à partir des années 1980 ?

D. Kuvshimov et K. Zimmermann (2020) ont étudié la capitalisation boursière dans 17 pays développés pour la période allant de 1870 à 2016. Il utilise l’expression de « big bang » pour souligner que le ratio entre les cours boursiers sur le PIB, qui stagnait autour de 0,3 sur le siècle qui précéda les années quatre-vingt, a triplé au cours des années quatre-vingt et quatre-vingt-dix. Ce « big bang », (Kuvshinov et Zimmermann) s’est ensuite traduit par un ratio cours boursiers sur le PIB élevé.

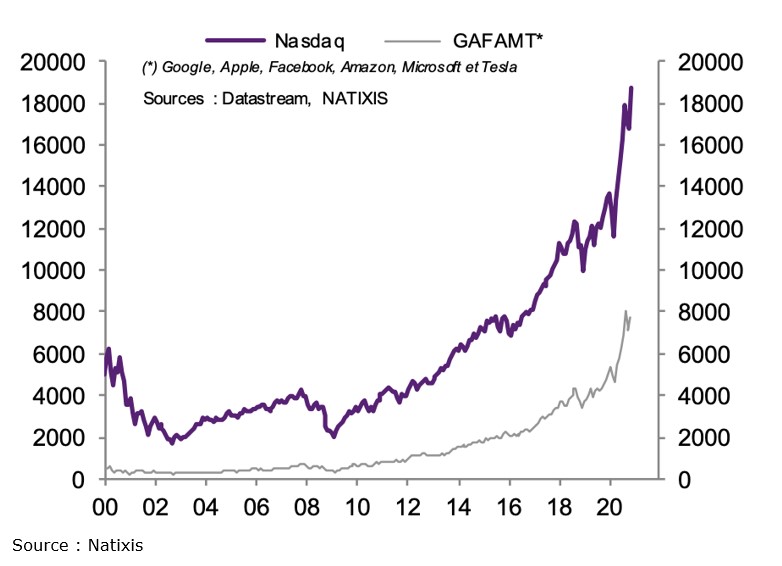

Document 8 : Évolution de la capitalisation boursière du Nasdaq (en milliards de dollars des États-Unis)

Questions :

1) Que veut-dire capitalisation boursière

2) Qu’est-ce que le Nasdaq ?

3) Que peut-on déduire de ce graphique ?

Voir la correction

1) Que veut-dire capitalisation boursière

La capitalisation boursière est la valeur, au prix du marché, de l'ensemble des titres représentatifs d'une société. Elle est égale au nombre de titres en circulation multiplié par le cours de l'action.

2) Qu’est-ce que le Nasdaq ?

Créé en 1971, le National Association of Securities Dealers Automated Quotation System ou Nasdaq est le premier marché électronique d’actions au monde et le deuxième marché boursier des États-Unis (après le New York Stock Exchange).

Ce système de cotation automatisée a accueilli la grande majorité des compagnies technologiques naissantes dans les années 1980 et 1990 (cf. Microsoft, Intel, Apple, etc.). Il cote plus de 5000 entreprises dans de nombreux secteurs d’activité, de la banque aux transports, mais surtout des sociétés technologiques (NTIC, biotechnologies, etc.).

3) Que peut-on déduire de ce graphique ?

Après l’explosion de la « bulle internet » à partir de mars 2000 et la baisse de la capitalisation du Nasdaq de 6000 milliards de dollars à 2000 milliards de dollars en trois ans, les performances boursières des entreprises technologiques sont reparties à la hausse.

La crise des subprimes (2007-2008) apparaît comme un nouvel accident transitoire dans un mouvement de valorisation rapide des sociétés technologiques. En 2020, la capitalisation des sociétés cotées au Nasdaq s’élève à plus de 1900 milliards de dollars et celle des principaux conglomérats du numérique, les GAFAMT, à près de 800 milliards de dollars. L’activité boursière a donc été tirée par les performances des sociétés de technologies (NTIC, biotechnologies, etc.).

Document 9 : Le nouveau vocabulaire des marchés financiers

Les principaux apports de la loi pacte dans le domaine des marchés :

1. Élargissement de la liste des participants aux infrastructures des marchés financiers. Cette disposition permet à des acteurs tels que les entreprises d’assurance et de réassurance, les organismes de placements collectifs ou les fonds d’investissement alternatifs d’accéder, sous certaines conditions, à ces infrastructures.

2. Élargissement de la définition des systèmes de règlements interbancaires ou de règlement et de livraison d’instruments financiers pour inclure les systèmes de pays tiers. Dans le contexte du Brexit, la loi PACTE a reconnu l’applicabilité des dispositions protectrices de la directive Finalité en droit français à certains systèmes de pays tiers pour permettre aux acteurs français d’avoir accès aux systèmes de pays étrangers, notamment britanniques, après qu’ils ont été homologués par le ministre de l’Économie.

3. Optionalité du statut d’établissement de crédit pour une chambre de compensation. (…)

4. Possibilité de rédiger des règles relatives aux infrastructures de marché en anglais.

5. Création du statut de prestataire de services sur actifs numériques.

Pour favoriser l’innovation en France tout en assurant une protection des investisseurs, la loi PACTE a introduit un nouveau statut de prestataire de services sur actifs numériques (PSAN).

La liste de services sur actifs numériques pouvant faire l’objet d’un enregistrement ou d’un agrément est directement inspirée de la liste des services d’investissement (conservation pour le compte de tiers, achat, vente ou échange d’actifs numériques, exploitation d’une plateforme de négociation, réception-transmission d’ordres, gestion de portefeuille, prise ferme, placement garanti et non garanti et conseil). (…) Afin d’assurer la compétitivité des acteurs français dans le secteur des cryptoactifs et de la blockchain, tout en tenant compte de la nature transnationale de leurs activités, la loi PACTE a instauré un agrément optionnel de l’AMF pour la fourniture de tous les services sur actifs numériques.

La loi PACTE a ouvert la possibilité pour les fonds professionnels d’investir dans les actifs numériques sous certaines conditions.

Source : AMF, Rapport annuel 2019

Questions :

1) Qu’est-ce qu’une infrastructure de marché ?

2) Qu’est-ce qu’une chambre de compensation ?

3) Qu’est-ce qu’un actif numérique ? Donnez un exemple.

Voir la correction

1) Qu’est-ce qu’une infrastructure de marché ?

Les infrastructures de marché sont les systèmes qui permettent la bonne fin des opérations financières, notamment la négociation, la compensation des transactions, le règlement et la livraison des titres financiers.

Les infrastructures des marchés financiers assurent donc le traitement des flux financiers échangés entre les acteurs des systèmes financiers.

2) Qu’est-ce qu’une chambre de compensation ?

Une chambre de compensation est un établissement financier agréé qui est chargé de jouer le rôle de contrepartie unique sur un marché financier.

Chaque jour, la chambre de compensation, « compense » les transactions conclues sur un marché financier, c’est-à-dire centralise les échanges et met les dettes et les créances en balance, afin de verser la différence aux créditeurs.

La chambre de compensation calcule donc les positions nettes pour les acheteurs et les vendeurs, compense les soldes, apporte une garantie en devenant la contrepartie unique du vendeur et de l’acheteur et calcule le montant du dépôt de garantie et des appels de marge le cas échéant.

Elle est donc l’acteur qui assure la surveillance et la sécurité des positions.

3) Qu’est-ce qu’un actif numérique ? Donnez un exemple.

Un actif numérique est un bien immatériel de format binaire (0,1) incluant un droit de propriété.

Selon l’article L. 54-10-1 du Code monétaire caractérise les actifs numériques sont les jetons, les bons de caisse et toute autre représentation numérique d'une valeur qui n'est pas émise ou garantie par une banque centrale ou par une autorité publique.

Toutefois, la notion d'actif incorporel, dont l'actif numérique est une catégorie sont des concepts en construction.

Le bitcoin est un cryptoactif ou actif numérique.

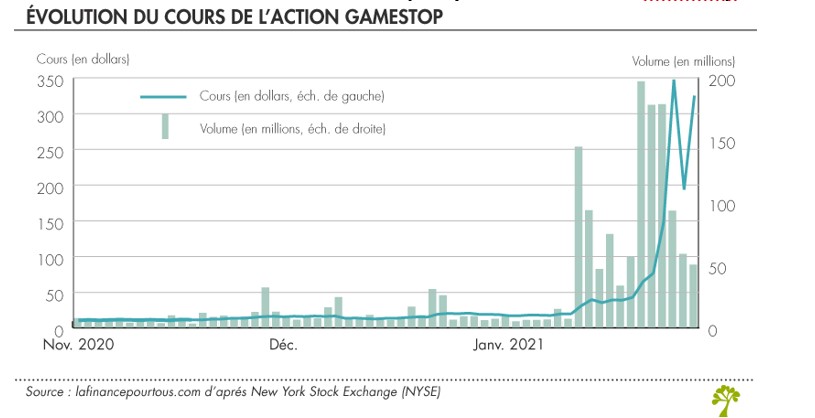

Document 10 : Évolutions du cours d’un « penny stock » : le cas de GameStop

Questions :

1) Cherchez. Qu’est-ce qu’un « penny stock » ?

2) Qu’est-ce qu’une vente à découvert ?

3) En décembre 2020, salarié d’un hedge fund, vous décidez d’acheter à découvert 1000 actions GameStop. Vous vendez 5 dollars les actions que vous avez emprunter pour trois mois en anticipant qu’en février 2021 le cours boursier sera de 3 dollars. Pourquoi pouvez-vous anticiper une baisse du titre GameStop ? Que s’est-il effectivement passé pour vous ?

Voir la correction

1) Cherchez. Qu’est-ce qu’un « penny stock » ?

Il n’y a pas de définition officielle du « penny stock ». Pour certains, il s’agit d’une action qui se négocie en cents (soit en-dessous d’un dollar). Pour d’autres, ce sont les actions de petites entreprises qui s’échangent à un prix bas (moins de 5 dollars) et souvent en dehors des principales places boursières réglementées. D’où leur volatilité car ces titres d’entreprises peu capitalisées sont peu liquides.

2) Qu’est-ce qu’une vente à découvert ?

Le vente à découvert (VAD) est une technique financière qui consiste à vendre un titre que l’on ne détient pas. Pour cela, le spéculateur doit l’emprunter (à un investisseur de long terme qui désire augmenter la rentabilité de son portefeuille) pour pouvoir le vendre. Puis, il rachète le titre plus tard pour le rendre au prêteur.

Il espère vendre à un prix plus élevé l’action empruntée que le cours du titre au moment de son rachat. Il anticipe donc la baisse du cours. Toutefois, il y a deux cas :

- soit le prix du titre baisse, alors le trader réalise un gain (prix de vente-prix de rachat > 0), après prise en compte du coût de l’emprunt des titres vendus (ou taux d’intérêt) ;

- soit le prix du titre augmente, alors le trader réalise une perte (prix de vente-prix de rachat < 0), amplifiée par le coût de l’emprunt des titres vendus (ou taux d’intérêt).

3) En décembre 2020, salarié d’un hedge fund, vous décidez d’acheter à découvert 1000 actions GameStop. Vous vendez 5 dollars les actions que vous avez emprunter pour trois mois en anticipant qu’en février 2021 le cours boursier sera de 3 dollars. Pourquoi pouvez-vous anticiper une baisse du titre GameStop ? Que s’est-il effectivement passé pour vous ?

Avec la pandémie, vous pouvez anticiper que le distributeur physique de jeux vidéo GameStop, déjà en perte de vitesse avec la concurrence des jeux en ligne, aura des résultats moins bons : le confinement va accentuer la baisse des achats physiques et la hausse des comportements de jeux en ligne.

Vous vendez 5 dollars des titres GameStop que vous ne possédez pas. Vous les emprunter donc à des investisseurs de long terme (qui cherchent à rentabiliser les titres GameStop qu’ils ont en portefeuille) en vous engageant à les livrer dans 3 mois.

A l’échéance de l’emprunt, vous remboursez les titres que vous aurez préalablement achetés sur le marché. Vous pensiez les acheter environ 2 dollars…. Mais, ils s’échangent à 200 dollars avec l’action groupée des particuliers qui ont suivi les appels à acheter les titres lancés sur le forum WallStreetBets.

Les gains devaient être = prix de vente (5 dollars) – prix d’achats (2 dollars) - coût de l’emprunt (0,5 dollars) = soit 2,5 dollars par actions (2500 dollars en vendant 1000 titres que vous ne possédiez pas).

La perte effective est de = prix de vente (5 dollars) – prix d’achats (200 dollars) - coût de l’emprunt (0,5 dollars) = soit 194,5 dollars par actions (194500 dollars en vendant 1000 titres que vous ne possédiez pas).

La vente a découvert permet donc de faire, le cas échéant, des gains sur des actions que la spéculation n’a pas en portefeuille. Elle permet aussi, comme l’a illustré le cas de GameStop, de faire des pertes importantes dont la hausse n’a pas de limite a priori.

Document 11 : Une SPAC française

En avril 2016, le SPAC Mediawan a levé entre 250 millions d’euros avant d’être cotée sur le compartiment professionnel du marché réglementé d’Euronext à Paris. Mediawan est un véhicule d’acquisition (dit « SPAC ») constituée par les nouvelles figures du capitalisme français que sont Pierre-Antoine Capton (producteur indépendant de média et fondateur de 3e OEil Productions), Xavier Niel (investisseurs dans les « jeunes pousses » avec sa société d’investissement Kima Ventures, initiateur du grand incubateur digital «1000 start-ups @La Halle Freyssinet» – Paris et fondateur du groupe français Iliad, marque Free) et Matthieu Pigasse (directeur général de la banque d’affaires Lazard en France et actionnaire de plusieurs groupes de médias comme les InRocKuptibles, Radio Nova, Le Monde, l’Obs Huffington Post, Vice France et Melty Group.).

Grâce aux fonds recueillis, Mediawan a réalisé plusieurs acquisitions dans le domaine des contenus audiovisuels notamment la production de contenus originaux en fiction, documentaires et animation (Mediawan Originals et Mediawan Animation), la distribution de contenus audiovisuels (Mediawan Rights), et l’édition de chaînes et services digitaux (Mediawan Thematics).

Au 30 juin 2020, le capital social est porté à 321.479,61 euros correspondant à 32.147.961 actions d’une valeur nominale de 0,01€ chacune, suite à une augmentation de capital induisant l’émission de 21.660 actions nouvelles, consécutive à l’acquisition d’actions gratuites attribuées le 1er juillet 2018.

Source : Pascal Rigaud pour Melchior avec les informations de mediawan.fr

Questions :

1) Qu’est-ce qu’un SPAC ?

2) Pourquoi Mediawan a levé 250 millions d’euros sur Euronext ?

3) Qu’est-ce qu’un marché réglementé ? Pourquoi, selon-vous, y a-t-il un « compartiment professionnel »

Voir la correction

1) Qu’est-ce qu’un SPAC ?

SPAC est l’acronyme de Special Purpose Acquisition Compagnies. Ce véhicule d’acquisition coté ou société d'acquisition à vocation spécifique est une structure cotée dont le but de faire des acquisitions d’autres sociétés dans un secteur particulier.

2) Pourquoi Mediawan a levé 250 millions d’euros sur Euronext ?

En avril 2016, le SPAC Mediawan a levé entre 250 millions d’euros pour acquérir des sociétés dans le domaine des contenus audiovisuels notamment la production de contenus originaux en fiction, documentaires et animation, la distribution de contenus audiovisuels et l’édition de chaînes et services digitaux.

3) Qu’est-ce qu’un marché réglementé ? Pourquoi, selon-vous, y a-t-il un « compartiment professionnel »

Un marché réglementé est un marché dont le fonctionnement répond à un certain nombre de dispositions réglementaires contrôlée par un régulateur. En France, ce contrôle est effectué par l’Autorité des marchés financiers (AMF).

Le compartiment professionnel du Nyse Euronext Paris a été créé fin 2007 pour s’adresser en priorité aux investisseurs qualifiés (actionnariat plus concentré et/ou plus apte à assumer le risque). Il facilite donc la réalisation de placements privés sans émission ni cession dans le public.

Document 12 : L'union des marchés des capitaux (UMC)

Notre étude récente intitulée « A Capital Market Union for Europe » (Une union des marchés de capitaux pour l’Europe) montre que le paysage financier européen reste très fragmenté selon les frontières nationales : investisseurs comme épargnants restent largement assujettis au système bancaire de leur pays. Bien qu’il existe de nombreux de types d’investisseurs et d’intermédiaires, ils n’opèrent pour l’essentiel que dans leur propre pays.

Cet état de fait est dommageable car il crée des conditions de concurrence inégale : les coûts de financement des entreprises varient considérablement selon le pays d’établissement ; faute de cautions adéquates, des startups ne peuvent obtenir aucun financement et la consommation n’est pas protégée des chocs économiques localisés.

En Grèce, par exemple, les entreprises emprunteuses doivent payer un taux d’intérêt 2,5 % plus élevé que leurs homologues du même secteur en France ; en Italie, le taux d’intérêt sur la dette est 0,8 % supérieur au niveau appliqué en Belgique pour le même type d’entreprises. Les entreprises grecques et italiennes ne sont d’ailleurs pas seules à être désavantagées pour le coût du financement : en Europe, tout le monde ne lutte pas à armes égales.

En outre, les entreprises qui n’ont que peu d’installations ou d’équipements à offrir en caution – les startups en technologies de l’information, par exemple – ont beaucoup de difficultés à obtenir des prêts bancaires. Elles connaissent une croissance beaucoup plus rapide sur les marchés de capitaux mieux développés, où il existe des fonds de capital-risque au portefeuille diversifié, qui sont plus enclins à financer des acteurs innovants sans exiger de garantie.

(….)

Source : Ashok Vir Bhatia, Srobona Mitra et Anke Weber, FMI

Questions :

1) Qu’est-ce que l’Union des marchés des capitaux (UMC) ?

2) Selon vous quels obstacles existe-t-il à l’intégration des marchés de capitaux dans l’union européenne ?

3) Qu’est-ce qu’un fonds de capital-risque ? Pourquoi les « jeunes pousses » se font financer par ces fonds ?

4) Quels bienfaits peut-on attendre d’une UMC ?

Voir la correction

1) Qu’est-ce que l’Union des marchés des capitaux (UMC) ?

L’union des marchés des capitaux (UMC) est un plan visant à créer un marché unique des capitaux dans l’Union européenne.

L’objectif est de faire circuler les fonds d’investissements et d’épargne dans toute l’Union européenne afin d’améliorer le financement des entreprises et les opportunités des investisseurs.

2) Selon vous quels obstacles existe-t-il à l’intégration des marchés de capitaux dans l’union européenne ?

Parmi les obstacles à l’intégration des marchés des capitaux au sein de l’Union européenne, on peut noter :

- la multiplication des autorités nationales de réglementation des marchés ;

- les réglementations différentes selon les pays et leur complexité ;

- les déficits d’information, tant pour les sociétés cotées que pour les entités non cotées ;

- les différents niveaux de taux d’imposition ;

- les pratiques et régimes d’insolvabilité variés (cf. les pratiques d’insolvabilité en Italie sont différentes que celle de la France ou de la Grèce), etc.

3) Qu’est-ce qu’un fonds de capital-risque ? Pourquoi les « jeunes pousses » se font financer par ces fonds ?

Selon Bpifrance le capital-risque consiste à financer de jeunes entreprises innovantes, sous une forme de participation au capital.

Les investisseurs apportent du capital en fonds propres (de dizaines de milliers d’euros à plusieurs millions d’euros) à une entreprise considérée comme étant innovante et/ou avec un fort potentiel de développement et de retour sur investissement.

La notion de risque renvoie ici à l’univers de l’entreprenariat dans une technologie innovante générant un maximum de gains. Le capital-risque est apparu aux États-Unis en 1945 sous le nom de « venture capital ». Les jeunes pousses ou start-ups sont à la recherche de fonds mais trouvent difficilement des prêts bancaires car leurs modèles d’affaires ou leurs activités sont trop innovante pour répondre aux critères classiques du risque de crédit.

4) Quels bienfaits peut-on attendre d’une UMC ?

Les bienfaits macroéconomiques sont :

- une meilleure allocation du capital ;

- des coûts de financement plus faibles pour les entreprises ;

- une meilleure circulation intra-européenne de l’épargne ;

- et partage des risques entre pays.

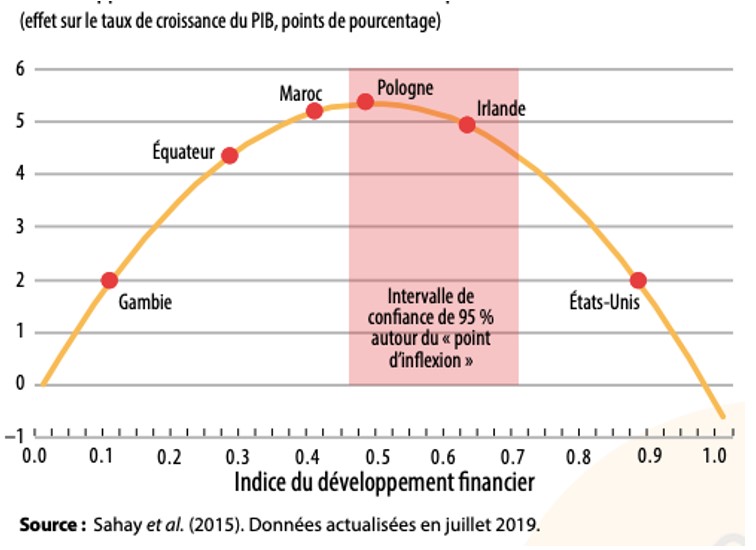

Document 13 : Indice du développement financier : un point d’inflexion

Questions :

1) Chercher : qu’est-ce que « l’indice de développement financier » ?

2) Quel est le sens de cette courbe en U renversé ?

3) Qu’en déduisez-vous pour les États-Unis ?

Voir la correction

1) Chercher : qu’est-ce que « l’indice de développement financier » ?

Il s’agit d’un nouvel indice désirant capturer à la fois les institutions financières (IF) et les marchés (FM).

Les institutions financières comprennent les banques, les compagnies d'assurance, les fonds communs de placement, les fonds de pension et d'autres types d'institutions financières non bancaires.

Les marchés financiers comprennent principalement les marchés boursiers et obligataires. Trois dimensions du système financier ont été mesurées : la profondeur, l’accès et l’efficacité.

Le crédit du système bancaire au secteur privé, tout en restant une composante pertinente du développement financier, a un poids de 0,25 dans la sous-composante profondeur de IF, qui à son tour a un poids inférieur à 0,40 dans la sous-composante IF.

En d'autres termes, le crédit bancaire joue toujours un rôle important, reflétant le rôle des banques dans de nombreux systèmes financiers, mais il est loin d'être le seul moteur des résultats.

Il s’agit de saisir le lien entre croissance et développement financier des pays à différents stades de développement. L’indice a pour ambition d’être plus pertinent que d’autres mesure comme celle du crédit privé par rapport au PIB.

2) Quel est le sens de cette courbe en U renversé ?

La courbe peut se diviser en trois étapes :

- la première étape indique que plus les institutions financières et les marchés financiers se développent, plus la croissance est importante ;

- la deuxième étape indique qu’il existe un point particulier où l’on bascule dans le «trop de financement».

La forme et l'emplacement de la cloche peuvent différer d'un pays à l'autre en fonction des caractéristiques du pays (niveaux de revenu, institutions, qualité de la réglementation, etc.). D'une manière générale, la relation estimée suggère qu'un indice de développement financier compris entre 0,45 et 0,7 (avec une probabilité de 95%) pourrait générer les rendements de croissance cumulatifs les plus importants de l'ordre de 4 à 5 points de pourcentage.

- la troisième étape indique que le développement des institutions financières et les marchés financiers n’apportent plus de gains de croissance. Au contraire, il existe une relation négative entre développement des marchés financiers et taux de croissance du PIB. En d'autres termes, de nombreuses fonctions du secteur financier, telles que la mobilisation de l'épargne et la facilitation des transactions, peuvent rester intactes à des niveaux élevés de développement financier, mais d'autres fonctions, telles que l'efficacité de l'allocation des capitaux et l'efficacité du contrôle des entreprises commence à être moins efficace.

3) Qu’en déduisez-vous pour les États-Unis ?

Les États-Unis ont dépassé le point auquel le développement du secteur financier est bénéfique pour la croissance. Ces résultats indiquent que des niveaux élevés de développement financier n'entravent pas l'accumulation de capital, mais conduisent à une perte d'efficacité de l'investissement.

Les travaux qui s’appuient sur ce type de modèle montrent que la croissance du secteur financier est bénéfique jusqu’à un point optimal, après quoi elle commence à nuire à la croissance économique. La plupart des pays avancés, y compris les États-Unis, le Royaume-Uni et d’autres paradis fiscaux majeurs, ont dépassé ce point depuis longtemps. Pour ces pays, la réduction du secteur financier en vue d’évincer les activités financières nuisibles stimulerait la croissance.

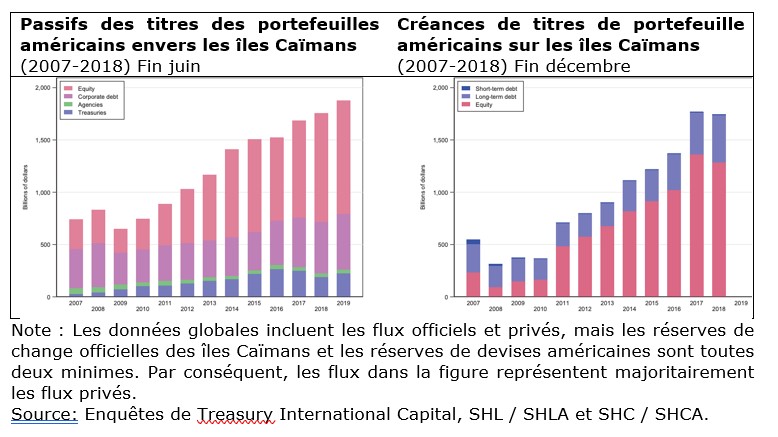

Document 14 : Paradis fiscaux

Questions :

1) Qu’est-ce qu’un paradis fiscal ?

2) Quels acteurs ont recours aux paradis fiscaux ?

3) Que peut-on constater avec ces deux graphiques ?

Voir la correction

1) Qu’est-ce qu’un paradis fiscal ?

Il n'existe pas de définition législative des paradis fiscaux. Toutefois, l'Organisation de coopération et de développement économique (OCDE) considère qu'il faut quatre critères pour les définir : impôts inexistants ou insignifiants, absence de transparence, législation empêchant l'échange d'informations avec les autres administrations et enfin tolérance envers les sociétés-écran ayant une activité fictive.

Un paradis fiscal peut donc se définir comme un territoire alliant secret bancaire et faible taxation des actifs.

2) Quels acteurs ont recours aux paradis fiscaux ?

Les banques, les compagnies d’assurances, les fonds spéculatifs, les grandes entreprises ont des filiales dans ces pays ayant le secret bancaire et une faible taxation des actifs ainsi que les riches particuliers.

3) Que peut-on constater avec ces deux graphiques ?

Les passifs et créances des portefeuilles américains envers les îles Caïmans, le plus grand paradis fiscal pour les États-Unis, ont enregistré une nouvelle augmentation à partir de 2010.

Ces deux graphiques permettent de souligner la forte augmentation des flux privés, à la fois des créances et des passifs, vers les paradis fiscaux : les flux de capitaux privés américains libellés en dollars sont de plus en plus intermédiés par les paradis fiscaux.

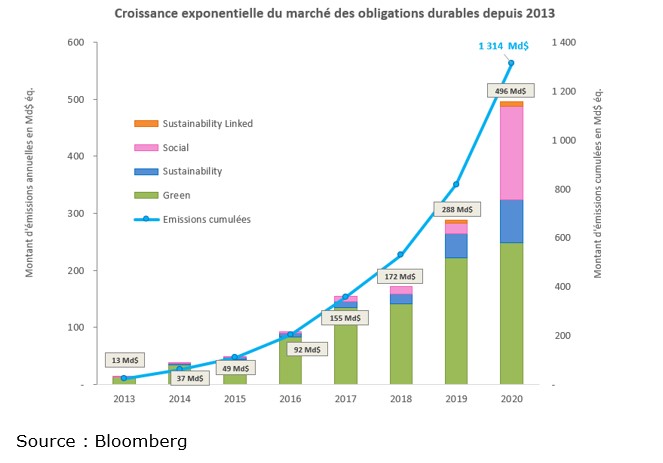

Document 15 : Obligations vertes

Questions :

1) Qu’est-ce qu’une obligation ?

2) Qu’est-ce qu’une obligation verte ?

3) Qu’est-ce qu’une agence de notation extra-financière ?

Voir la correction

1) Qu’est-ce qu’une obligation ?

Une obligation est une part d’un emprunt émis par un État, une collectivité locale ou une entreprise, sur les marchés financiers.

2) Qu’est-ce qu’une obligation verte ?

Selon le Ministère de la transition écologique, une obligation verte est un emprunt émis sur le marché par une entreprise ou une entité publique auprès d’investisseurs pour lui permettre de financer ses projets contribuant à la transition écologique (énergies renouvelables, efficacité énergétique, gestion durable des déchets et de l’eau, exploitation durable des terres, transport propre et adaptation aux changements climatiques...), plus particulièrement les investissements en infrastructures.

3) Qu’est-ce qu’une agence de notation extra-financière ?

Une agence de notation extra-financière est un nouveau type d’agences de notation qui évaluent les sociétés au-delà de leurs performances économiques et financières.

Elle se concentre sur les critères extra-financiers liés à l’environnement, le social et la gouvernance.

Elles n’évaluent donc pas la capacité d’une entreprise à rembourser sa dette mais son potentiel à créer durablement de la valeur en minimisant son impact environnemental et en s’engageant dans la transition énergétique, en améliorant le climat social au sein de l’entreprise, en respectant les droits des actionnaires minoritaires, etc.

Document 16 : Vers une finance durable ?

Questions :

1) Qu’est-ce qu’une obligation verte ?

2) Faites une phase avec les données de l’année 2020

3) Selon vous, quelle sont les limites au développement du marché des obligations durables ?

Voir la correction

1) Qu’est-ce qu’une obligation verte ?

Une obligation verte peut se définir comme un titre de dette dont le produit de l’émission est utilisé pour des opérations de financement ou de refinancement de projets à bénéfices environnementaux.

L’émetteur publiera un rapport tout au long de la vie de l’obligation pour démontrer la finalité environnementale de l’investissement.

2) Faites une phase avec les données de l’année 2020

Selon Bloomberg, les émissions d’obligations vertes, sociales et durables sont de 496 milliards de dollars en 2020, dont 250 milliards pour les obligations vertes, soit 1314 milliards de dollars d’émission cumulées.

3) Selon vous, quelle sont les limites au développement du marché des obligations durables ?

Si le marché des obligations durables est devenu un compartiment du marché obligataire mondial, cela reste sur une base volontariste.

Par exemple, des fonds de pension suédois qui souhaitent orienter leurs fonds sous gestion en faveur de la lutte contre le changement climatique.

De plus, il ne bénéficie pas de définition juridique précise, notamment pour les dépenses finançables ce qui facilite le « greenwashing ».

Enfin, son développement est donc en deçà des besoins de financement de la transition écologique.