La mondialisation ne concerne pas que les échanges de biens et de services, elle implique aussi les transactions d’actifs monétaires et financiers. La mobilité internationale des productions s’accompagne donc d’une mobilité internationale des facteurs de production, notamment des capitaux, avec ses logiques propres. L’expression de « globalisation financière » vise à rendre compte de ces transformations qui affectent les principes de fonctionnement de la finance, ses acteurs et ses produits.

La globalisation financière peut être définie comme :

- « le processus de plus en plus poussé de mise en communication des marchés nationaux de capitaux qui conduit à un marché financier mondial en voie d’unification croissante. » (Henri Bourguinat) ;

- « un processus d’interconnexion des marchés de capitaux aux niveaux national et international, conduisant à l’émergence d’un marché unifié de l’argent à l’échelle planétaire. » (Dominique Plihon) ;

ou

- un « nouveau régime de la finance » singularisé par « la libéralisation des systèmes financiers nationaux et l'intégration internationale » (Michel Aglietta).

Décrivant la puissance de la finance internationale et la pénétration des intérêts financiers dans un marché globalisé (ou financiarisation des activités), Henri Bourguinat, Jérôme Teïletche et Michel Dupuy dans Finance internationale (2007) nous invitent à partir du marché financier mondial pour aller vers le national. Pour décrire la nouvelle architecture en construction, Henri Bourguinat identifie les « trois D » (déréglementation, décloisonnement, désintermédiation) à l'origine de la globalisation financière.

La déréglementation est le mouvement de suppression et d’assouplissement des réglementations nationales sur la circulation des capitaux (contrôle des changes, encadrement du crédit, etc.) qui s’étend à partir des années 1980. Le décloisonnement est celui d'abolition des segmentations entre les marchés nationaux puis, à l'intérieur des pays, entre les différents marchés financiers (monétaire, obligataire, des changes, etc.) et métiers qui renforce les interconnections entre les acteurs et les produits et unifie les places financières. La désintermédiation est le mouvement d’appel plus large aux marchés financiers pour les agents à besoin de financement.

La globalisation financière donne lieu à des analyses divergentes, toutefois, tous les auteurs convergent pour mettre en exergue des processus d’intégration, d’ouverture et d’unification des marchés des capitaux. Ainsi, le processus de globalisation financière concerne tous les opérateurs et les segments du marché international des capitaux (marchés des actions, des taux d’intérêt, matières premières, etc.) (I). La globalisation financière a des causes multiples, notamment économiques, politiques, démographiques ou technologiques. Ce processus historique (II) poursuit sa mutation au XXIe siècle (III).

Selon l’AMF, un marché financier est un lieu, physique ou virtuel, où les acteurs du marché (acheteurs, vendeurs) se rencontrent pour négocier des produits financiers.

Les marchés financiers sont au cœur du financement de l'économie : ils permettent aux entreprises, collectivités territoriales, États et institutions internationales de financer leurs investissements et aux investisseurs de placer leur épargne.

On peut classer les marchés financiers selon différents critères (1). Les principaux instruments négociés sont les actions, les obligations et les produits dérivés (2). Les matières premières illustrent la pénétration des intérêts financiers dans un marché globalisé (3).

1. Classer les marchés financiers

La classification organisationnelle distingue les marchés organisés des marchés de gré à gré.

Un marché organisé (ou marché réglementé d'instruments financiers) est un lieu de négociation où le processus de formation des prix et le mécanisme confrontation des offres et des demandes (ordres de vente et d'achat) obéissent à des règles approuvées par un régulateur. Généralement, les contrats sont standardisés et des facilités de compensation centralisées (cf. chambre de compensation) facilitent la bonne fin de l'opération en veillant au respect des engagements des acheteurs et des vendeurs.

Les marchés réglementés (Euronext, Nyse Euronext, NASDAQ, New York Mercantile Exchange-NYMEX, l’IntercontinentalExchange-ICE, etc.) facilitent donc la rencontre des offreurs et demandeurs de titres financier grâce au respect de règles non discrétionnaires et l’échange de produits standardisés (actions, obligations, instruments dérivés, etc.).

Ce système d’organisation multilatérale doit réduire les risques, notamment de défaillance d'un intermédiaire, et protéger les épargnants, notamment par des garanties de règlement-livraison des transactions.

Un marché de gré à gré est un lieu où l'acheteur et le vendeur sont mis directement en relation. Une opération est traitée « de gré à gré » (over the counter, OTC) dès que deux contractants s’entendent et négocient en dehors de tout marché organisé. Les participants à l’échange traitent alors directement entre eux, par téléphone ou voie informatique ce qui offre une plus grande souplesse aux professionnels de la finance pour ajuster le terme d'une transaction et permettent de réduire les frais de gestion des opérations. Toutefois, le risque de contrepartie (cf. un acheteur qui ne paie pas ou un vendeur qui ne livre pas les titres) ou les risque de crédit suite à la défaillance de l'une des parties à la transaction y sont élevés.

On peut aussi séparer l’introduction et l’augmentation du capital ou l’émission d'obligations qui s’effectuent sur le marché dit « primaire » et la négociation de ces titres sur un marché dit « secondaire ».

Le marché primaire est un marché financier sur lequel les nouveaux titres financiers sont émis et souscrits par des investisseurs. Par comparaison métaphorique, on parle de marché « du neuf » des titres financiers. Le marché secondaire est un marché financier sur lequel sont échangés des titres financiers déjà émis (sur le marché primaire). On le compare parfois de marché « d’occasion » des titres financiers. Le marché secondaire facilite la fixation des cours. Grâce à lui le marché financier contribue à déterminer une estimation de la valeur des entreprises, notamment par le calcul de la capitalisation boursière (cours de l'action x nombre d'actions). Comme tout prix, le cours est une information synthétique des résultats de l’entreprise et des anticipations, rationnelles ou non, des investisseurs sur les résultats futurs de l’entreprise. Le marché secondaire assure aussi la liquidité des titres. Pour un actif, la liquidité a un double sens. C’est d’abord la capacité à être transformée en monnaie rapidement et sans coût excessif. C’est aussi la possibilité de l’acheter ou de le vendre sur un marché rapidement sans décote sur le capital. Les deux aspects de la liquidité étant liés entre eux. Le marché secondaire des actions ou des obligations est d'autant plus liquide qu'il accueille un grand nombre de transactions et d'opérateurs. Enfin, le marché secondaire facilite les restructurations du capital des entreprises cotées. L’achat d’actions permet aux investisseurs importants de siéger dans les conseils d’administration des sociétés cotées et, par la nomination de dirigeants, d’orienter la stratégie des entreprises cibles voire d’en prendre le contrôle. Les offres publiques d'achats (OPA), soit la proposition d’une société de racheter les actions d’une société cible, souvent à un prix supérieur au cours constaté sur le marché, pour en prendre le contrôle, et les offres publiques d'échanges (OPE), soit la proposition de régler une OPA sous forme de titres, qu’elles soient amicales ou hostiles, sont un vecteur de concentration des entreprises.

La classification par la nature de l'engagement pris par les parties prenantes permet de souligner l’existence de marchés au comptant, sur lesquels l'acheteur paie le montant convenu et le vendeur livre le titre financier sous un cours délai (deux jours maximum), et de marchés à terme, sur lesquels l'acheteur et le vendeur s'engagent pour une transaction à une date future sur un produit, une quantité et un prix convenu à l’avance.

Les instruments financiers peuvent aussi être regroupés selon leur catégorie d'actifs et divisés selon leur niveau de complexité. Pour l’AMF, il faut d’abord regarder si l’actif sous-jacent peut être qualifié de « non traditionnel » (1er filtre), c’est-à-dire difficilement observable dans le marché. Ensuite, il faut étudier la méthode de valorisation et du profil de risque de l’instrument (2ème filtre), c’est-à-dire si les instruments présentent une fonction de rendement compliquée ou non standardisée (cf. obligations contingentes convertibles-CoCos, obligations catastrophe-Cat bonds, etc.). Un instrument financier complexe est un instrument dont la valeur ne résulte pas directement de la confrontation entre l’offre et de la demande sur le marché à un instant donné mais résulte d’autres facteurs, qui augmentent les risques pour l’investisseur, comme :

- l’échange sur des marchés non réglementés qui échappent donc à la surveillance des autorités de marché ;

- une valeur liée à celle d’autres instruments ou indices ;

- un droit ou une obligation d’acheter ou de vendre un autre instrument à une échéance donnée ;

- des engagements financiers supérieurs à son coût d’acquisition ;

- des incertitudes sur la liquidité qui ne garantissent pas à l’investisseur de céder ses titres dans une fréquence et/ou un prix raisonnable, etc.

La classification économique distingue les marchés selon la nature des titres financiers échangés. Les instruments négociés peuvent être des actions, des obligations, des devises, des matières premières, des produits dérivés, des quotas de CO2, etc.

En droit financier, un instrument financier est un contrat monétaire entre deux parties, qui peut être négocié et réglé. En France, le Code monétaire et financier, défini les instruments financiers (article L211-1) comme les titres financiers et les contrats financiers :

- les titres financiers sont les titres de capital émis par les sociétés par actions, les titres de créance et les parts ou actions d'organismes de placement collectif en valeurs mobilières (OPCVM) ;

- les contrats financiers (ou instruments financiers à terme), sont les contrats à terme comme les contrats d'option, contrats à terme fermes, contrats d'échange, accords de taux futurs et tous autres contrats à terme relatifs à des instruments financiers, des devises, des taux d'intérêt, des rendements, etc.

L’analyse économique va privilégier l’étude des actions, obligations et des deux produits dérivés que sont les contrats à terme et les options. Marchés boursiers et marchés obligataires forment les « marchés boursiers ». Ce sont des marchés des capitaux à moyen et long terme même si les acteurs peuvent prendre des positions pour des échéances très brèves. On le distingue du marché monétaire, qui permet aux sociétés financières ou non financières et aux États de placer ou d’emprunter de la monnaie à court terme voire au jour le jour.

Une action est un titre négociable émis par une société qui représente une fraction du capital social et constate les droits des associés dans la société (cf. vote à l’assemblée générale, versement d’un dividende, etc.).

La capitalisation boursière mondiale des marchés actions représentait plus de 110000 milliards de dollars à fin de l’année 2020. En France, les principaux volumes négociés concernent sur les valeurs du CAC 40 échangées sur Euronext Paris.

En 2020, le nombre des introductions en bourse était de 5 sur le marché réglementé Euronext et 21 sur Euronext Growth, marché régulé mais pas réglementé. Notons l’introduction de la seconde SPAC (Special Purpose Acquisition Company) française, 2MX Organic. En 2019, le nombre des introductions en bourse était de 6 sur Euronext et de 16 sur Euronext Growth. L’introduction de la société La Française des Jeux sur Euronext Paris (Compartiment A) fut la plus importante de l’année 2019 avec un montant souscrit de 1,8 milliard d’euros.

Une obligation est un titre négociable, émis par une société, une collectivité publique ou l’État, qui confère des droits de créance.

Ces prêts de monnaie contre intérêt pour une période déterminée ont une large diversité (obligation à coupons détachés, à rendement réel, convertible, non garantie, etc.). Les marchés obligataires peuvent être segmenté selon la qualité des émetteurs. C’est d’ailleurs le cœur du métier des agences de notation financière (Standard & Poor’s, Moody’s, Fitch, etc.) d’évaluer les risques pris par les prêteurs. Les notes de type AAA correspondent à une bonne solvabilité des émetteurs de titres et celles de type CCC a des valeurs hautement spéculatives. Soulignons que les obligations à haut rendement sont aussi celles dont le taux de défaut est le plus élevé.

On distingue souvent les obligations d’entreprises (ou corporate) et les obligations d’État (ou souveraine). Ces deux groupes peuvent se décomposer en plusieurs catégories. En effet, les obligations d’entreprises comprennent de nombreuses variétés de titres qui se sont multipliés avec les opérations de titrisation (opération financière qui consiste à transformer des créances en titres négociables qui seront ensuite vendus à des investisseurs). Et, parmi les emprunts d’État on sépare souvent les émissions des principales économies avancées (bons du Trésor américain à 30 ans ou obligations assimilables du Trésor français) et les dettes des pays émergents, en monnaie locale ou en devises fortes. Les obligations du gouvernement américain jouent encore à chaque crise le rôle de « valeur refuge » pour les investisseurs.

Sur le marché obligataire français, les volumes échangés représentent en moyenne de 600 milliards d’euros mensuel en 2020. Chaque jour ouvrable, en moyenne 140 obligations souveraines et 1000 obligations corporates sont achetés/vendus par les intervenants. En 2020, il y a eu 140 émissions/admissions de créances sur le marché réglementé.

Les produits dérivés sont des produits financiers dont la valeur dépend du prix d’un actif sous-jacent.

L’actif sous-jacent est l’actif support du contrat. Ils peuvent être :

- un actif physique comme des matières premières (pétrole) ou des matières agricoles (blé, colza, maïs, sucre, soja, riz, huile de palme, etc.) ;

- un instrument financier (actions, obligations, taux d’intérêt, cours de change) ;

- un indice boursier ou climatique.

Les produits dérivés sont utilisés par les traders comme moyen de spéculation sur les mouvements futurs des cours d’un actif, à la hausse ou à la baisse, sans avoir à détenir l’actif lui-même. Il ne s’agit donc pas d’un investissement sur des biens physiques, mais d’un contrat entre deux parties. Les produits dérivés peuvent être négociés de gré à gré ou sur un marché réglementé. Les plus populaires sont les contrats à terme et les options.

Un contrat à terme (future) est un accord entre deux parties pour investir sur un actif à un prix défini et à une date future précise.

Les contrats à terme sont échangés sur des places boursières et peuvent être utilisés pour accroître son exposition sur différents actifs tels que les matières premières ou les indices.

L’investisseur qui achète un contrat à terme a l'obligation d’acheter l’actif sous-jacent au prix convenu lorsque le contrat expire (soit la date d’échéance). L’investisseur qui vend un contrat à terme a l’obligation de vendre l’actif au prix convenu lorsque le contrat expire (soit la date d’échéance).

Dans certains contrats, l'actif physique change de propriétaire. Dans d'autres, ils peuvent être réglés au comptant. Lorsque les investisseurs règlent au comptant, ils échangent le prix défini dans le contrat, qui peut être différent du cours actuel du marché.

Les contrats à terme sont standardisés. Tous les contrats à terme ont une date d'échéance, soit la date à laquelle le sous-jacent doit être livré. Ils diffèrent des cours « spot » (au comptant) qui reflètent le cours d'un marché si la transaction devait être clôturée ce même jour. Les producteurs de matières premières utilisent souvent les contrats à terme pour garantir le prix de leur produit avant la vente. En effet, ils permettent de fixer le prix d’un actif sur le long terme en maintenant les cours stables. Cependant, la plupart des investisseurs particuliers achètent des contrats à terme dans le but de les revendre à un prix plus élevé et ainsi réaliser un profit.

Une option est un instrument financier, ou contrat, qui donne le droit, mais pas l’obligation, d’acheter ou de vendre un actif sous-jacent à une date fixée au préalable.

Les options peuvent être utilisées pour spéculer sur les mouvements du marché (cf. anticiper sur une valeur future) mais aussi pour se couvrir de positions déjà ouvertes.

Il y a un contrat entre le souscripteur et le titulaire. Le prix, déterminé à l’avance, que le vendeur peut appliquer sur l’option est appelé prix d’exercice.

Il existe deux types d’options :

- une option d’achat (ou call) qui permet d’acheter un actif au prix ou au-dessus du prix d’exercice ;

- une option de vente (ou put) qui permet de vendre un actif au prix ou en-dessous du prix d’exercice.

Les options ont tendance à s’échanger en lots. Dans les options sur actions, par exemple, chaque contrat représente un lot de 100 actions par option.

En France, les options sur actions sont les instruments les populaires : les investisseurs s’exposent à un titre ou à un indice actions, comme le CAC 40. L’avantage de négocier des options sur actions plutôt que l'action sous-jacente s’explique par la possibilité de créer un effet de levier important et de vendre à découvert. Le marché des options sur actions françaises se déroulent principalement sur deux marchés réglementés : le MONEP à Paris (groupe Euronext) et Eurex (groupe Deutsche Börse). De plus, les échanges se concentrent aussi sur quelques titres (cf. Total, Axa, Société Générale, Carrefour, etc.) du CAC40.

Les produits dérivés (contrats à terme, options, etc.) sont, par définition, des produits financiers complexes. Ils offrent des avantages de pouvoir être des outils nécessaires aux stratégies de couverture (ou hedging). Ils permettent de limiter des pertes liées à d’autres positions. Ils offrent d’autant plus de flexibilité que les co-contractants négocient directement l’actif sous-jacent. Toutefois, ils alimentent la volatilité des marchés alors qu’ils ont théoriquement la fonction de la réduire. Ainsi, à cause de ces instruments financiers, les hausse des prix de l’énergie ou des produits alimentaires peuvent être déconnectées des conditions réelles de production (hausse/baisse des températures, bonnes/mauvaises récoltes, etc.) mais liées aux comportements des opérateurs de marché.

La recherche de gains de court terme va créer et amplifier des phénomènes de bulles spéculatives : la valeur intrinsèque d’un actif gonfle rapidement au-dessus de son cours du marché « normal » avant de se retourner brutalement (« éclatement de la bullle »). Ces effets liés aux comportements des spéculateurs impactent les économies de pays du monde entier à l’image de l’éclatement de la bulle du prix du marché immobilier résidentiel américain en 2007 à l’origine de la Grande crise financière mondiale de 2008-2009.

Selon la BRI, les montants notionnels bruts totaux mondiaux des dérivés négociés de gré à gré (contrats sur actions, dérivés de crédit, contrats de change, contrats de taux d’intérêt, etc.) représentaient 582059 milliards de dollars à fin 2020. Les contrats de dérivés de taux représentaient 80% de ces produits dérivés.

La notion de système financier (R. Goldsmith, J. Hicks, V. Lévy-Garboua) fut utilisée pour souligner les articulations entre le marché financier et le marché monétaire, c’est-à-dire les interactions entre financements de long terme et de court terme, entre financements privé et public. Elle correspond à un état plus administré du financement de l’économie. Aujourd’hui, on peut penser les intervenants du marché financier comme les membres d’un écosystème financier dédié à la rencontre entre les agents à capacité de financement et ceux à besoin de financement. Dans cet écosystème on trouve donc :

- les investisseurs qui placent leurs fonds, de manière individuelle ou collective. Ces investisseurs sont divers à l’image des ménages qui veulent profiter de l’ouverture du capital d’une entreprise publique rentable, des sociétés non financières qui veulent optimiser leur trésorerie, des fonds de pension qui valorisent les cotisations de leurs membres, des sociétés d'assurance qui investissent les primes reçus, etc.

- les émetteurs qui récoltent les fonds. Ce sont soit les entreprises qui viennent financer leurs projets en levant des capitaux propres (émissions d’actions) ou en empruntant (émissions d’obligations), soit des États et des collectivités locales qui financent leurs investissements sur les marchés financiers via des émissions de titres obligataires. Notons aussi la présence d’institutions financières, comme les banques d'investissements, qui émettent des produits financiers pour leurs propres comptes ou celui de leurs clients ;

- les entreprises de marché particulières comme des plateformes de négociation pour les produits au comptant et les produits dérivés et des chambres de compensation qui garantissent à l’ensemble des intervenant le paiement et la livraison des titres ;

- les régulateurs, comme l’Autorité des Marchés Financiers (AMF) et les autres autorités de marchés qui assurent la surveillance des marchés et des acteurs.

Cet écosystème des marchés financiers peut être élargi à tous les acteurs qui vendent, achètent, évaluent, régulent les produits financiers et donc intégrer aussi bien les banques centrales (BCE, Fed, etc.), les agences de notation financière (Standard & Poor’s, Moody’s, Fitch, etc.) et extra-financière (Vigeo Eiris, Ethifinance, Innovest, BNJ CoreRating, Proximvest, etc.) que les prestataires de services d’investissement sans oublier les institutions financières internationales (FMI, BIRD, BEI, etc.).

Soulignons que les infrastructures des marchés financiers assurent le traitement des flux financiers échangés entre les acteurs. Il existe plusieurs types d’infrastructures :

- les systèmes de paiement qui assurent le règlement interbancaire des paiements de détail de la clientèle des banques ou des paiements de montant élevé entre institutions financières (cf. TARGET2 pour les flux liés à la politique monétaire dans la zone Euro) ;

- les systèmes de règlement-livraison qui assurent le dénouement effectif des transactions sur instruments financiers ;

- les chambres de compensation (LCH SA pour la France) qui permettent de centraliser et de mieux maîtriser le risque de contrepartie ;

- les registres centraux de données (Trade Repositories-TR) qui enregistrent des transactions effectuées sur les produits dérivés afin d’assurer la transparence des marchés financiers.

Les infrastructures françaises s’appuient pour leur communication sur les services assurés par SWIFT (Society for Worldwide Interbank Financial Telecommunication), société coopérative de droit belge qui fournit des services de messagerie standardisée et sécurisée de transferts interbancaires.

On peut aussi identifier, par les intervenants du marché financier, des acteurs qui prennent un poids de plus en plus important. Les investisseurs institutionnels sont des organismes financiers qui collectent des ressources d’épargne qu’ils gèrent pour eux-mêmes ou pour le compte de leurs clients. Leurs portefeuilles de titres sont gérés selon des objectifs précis, par exemple privilégier la sécurité et la liquidité des fonds investis ou, au contraire, chercher une forte rentabilité grâce aux effets de levier et des positions sur des instruments financiers complexes.

En France, ces investisseurs institutionnels peuvent être classés en quatre catégories :

- les organismes d’assurance (sociétés d’assurance, mutuelles ou institutions de prévoyance) qui constituent des provisions qu’elles placent sur les marchés financiers afin d’assurer le paiement des risques qu’elles couvrent ;

- les caisses de retraite, soit les organismes qui gèrent les encaissements de leurs membres et versent les pensions aux retraités ;

- les grandes institutions comme la Caisse des dépôts qui est le 1er investisseur public et le 4ème investisseur institutionnel français ;

- les sociétés de gestion de portefeuille (SGP), soit des entreprises d'investissement qui acquièrent sur les marchés financiers des valeurs mobilières grâce aux fonds confiés par leurs clients. Elles gèrent des portefeuilles individuels ou collectifs d'instruments financiers pour des clients privés ou institutionnels et pour des Organismes de Placements Collectifs de Valeurs Mobilières (OPCVM) (ou « mutual funds), c'est-à-dire des Sociétés d'Investissement à Capital Variable (SICAV) et des Fonds communs de placement (FCP).

Si tous les investisseurs constituent des portefeuilles d'actifs dont ils vont chercher à accroître la valeur, certains prennent plus de risques que d’autres. Ces investisseurs collectifs peuvent donc se distinguer par la nature de leurs stratégies à l’image des fonds d’arbitrage ou des fonds souverains.

Il n’y a pas d’appellation et de définition unifiée des sociétés de gestion alternatives, ou fonds d’arbitrage ou hedge fund. Ces investisseurs se singularisent néanmoins par la recherche d’une forte rentabilité notamment par une forte prise de risque. Ils opèrent souvent sur des marchés très volatils en utilisant les techniques de couverture (hedging), d’arbitrage et d’effet de levier. Ces fonds d’investissement à vocation spéculative sont peu règlementés. Les gestionnaires de ces fonds se positionnent souvent sur des nouveaux produits financiers, échangés de gré à gré comme les produits issus de la titrisation (opération financière qui consiste à transformer des créances en titres négociables qui seront ensuite vendus à des investisseurs), les dérivés de crédit ou les crypto-actifs. En France, il existe de nombreux fonds d'investissement alternatifs (FIA) gérés par des sociétés de gestion françaises, les « hedge funds » correspondent aux fonds les plus spéculatifs des FIA.

Les fonds souverains, sont des fonds d’investissement détenus par un État. Les pays ayant des excédents de liquidités, notamment grâce à la hausse du cours des matières premières, comme le pétrole (cf. Kuwait Investment Authority dès 1953) ou l’accumulation de réserves de change liés aux excédents commerciaux (cf. China Investment Corporation - CIC). En 2020, le fonds de la Norvège alimenté par les revenus pétroliers publics, le plus gros fonds souverain au monde avec plus de 1000 milliards d’euros sous gestion, a dégagé un rendement de plus de 10% grâce à ses positions sur les marchés boursiers qui forment les trois-quarts de son portefeuille. Présent au capital de plus de 9000 entreprises, il détient l'équivalent de 1,5% de la capitalisation boursière mondiale. Il est le principal investisseur étranger du CAC40. Notons que le fonds souverain norvégien exige de plus en plus des sociétés dans lesquelles il investit des engagements contre le réchauffement climatique.

Une matière première est un bien fongible pouvant être livré. Cet actif physique d’origine naturelle est utilisé comme matériel de base dans la production de biens ou services. Le pétrole est une matière première mais aussi les métaux (or, argent, cuivre) et leurs minerais (fer) et alliages (aluminium), les produits agricoles (blé, soja, maïs, cacao, café, etc.) ou les fournitures de services énergétiques (électricité).

On peut opposer les matières premières dites « hard » (cf. métaux) des matières premières dites « soft » (cf. matières premières agricoles). En effet, les produits issus d’élevages ou de cultures sont plus saisonniers et périssables que ceux issus de l’extraction d’une mine. Le caractère fongible, qui indique qu’un bien peut être remplacé par une chose analogue, est ici central. Pour être négociée sur le marché, une matière première doit être interchangeable. Pour un trader une once d’or équivaut à une autre once d’or peu importe la localisation de la mine où le métal jaune est extrait ou que la société minière soit publique ou privée. Ainsi, face à la varié types de matières premières, les marchés vont distinguer des catégories de pétrole, de blé, de bovins ou de gaz naturel.

Sur les marchés de matières premières, on retrouve la distinction entre les marchés au comptant (ou spot), pour les marchandises livrées immédiatement, et les marchés à terme (ou future), pour celles livrées à une date future. Ainsi, l’on peut acheter et/ou vendre des matières premières dans le but de réaliser un gain (maximiser les bénéfices) ou de se couvrir (limiter les pertes) contre les variations de coûts. La plupart des acteurs dans le trading de matières premières sont des spéculateurs qui ne souhaitent pas de livraison physique des marchandises qu’ils achètent (ou ne possèdent pas physiquement celles qu’ils vendent). La majorité des contrats à terme sont donc clôturés avant leur date d’échéance. Notons enfin que la plupart des matières premières sont associées à une place boursière spécifique.

Le pétrole est un mélange d'hydrocarbures (molécules formées d'atomes de carbone et d'hydrogène) et de molécules contenant d'autres atomes (soufre, azote, oxygène). Il faut fractionner et transformer chimiquement cette huile minérale naturelle pour obtenir des produits utilisables, notamment des carburants. A partir des années 50, le pétrole est devenu la première source d'énergie dans le monde et s’est imposé comme une matière première irremplaçable pour de nombreuses industries, notamment de la pétrochimie (matières plastiques, peintures, colorants, cosmétiques, etc.). Dans les années 1860, les barils de différentes capacités (de 30 à 50 gallons américains soit 110 à 190 litres) servent au stockage et au transport dans l’industrie agro-alimentaire (whisky, huile de baleine, sel, poissons, etc.). Ces barils seront utilisés pour stocker et transporter le pétrole. La rationalisation de l’activité va conduire à la standardisation des barils autour de la norme de 40 gallons (151 litres) puis 42 gallons (159 litres) car les barils en bois n'étaient pas parfaitement étanches (perte de 5 %). L’utilisation d’oléoducs et camions citernes évincera les barils en bois mais l’unité de compte (1 baril = 42 gallons) est restée. Le prix du pétrole est donc fixé en dollars des États-Unis par baril ($/bbl) pour de nombreux types de pétrole brut produits dans le monde. Si les variations de qualité et de localisation entraînent des écarts de prix, les marchés pétroliers sont intégrés à l'échelle mondiale, les prix ont donc tendance à évoluer ensemble.

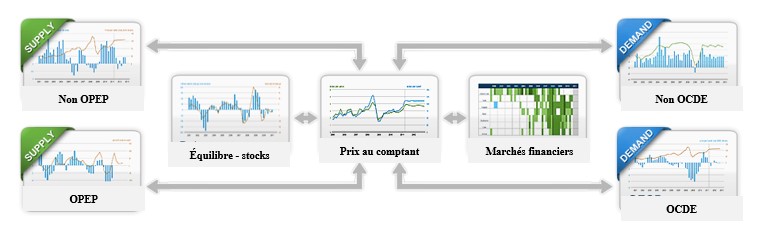

Les prix du pétrole brut sur les marchés sont déterminés par l’offre et la demande de pétrole. Dans le cas de cette matière première, on peut distinguer deux groupes au sein des pays offreurs de pétrole (pays de l’OPEP et les autres pays) et deux groupes au sein des pays demandeurs de pétrole (pays de l’OCDE et les autres pays). Le prix dépend aussi de stocks de pétrole et des marchés financiers.

Les prix du pétrole brut : deux groupes de producteurs

L'Organisation des pays exportateurs de pétrole (OPEP) est une organisation intergouvernementale dont l'objectif est de «coordonner et d'unifier les politiques pétrolières des pays membres». La production de l’OPEP est un facteur important sur le niveau et la volatilité des prix du pétrole. Créée en septembre 1960, pour pallier la baisse du prix du baril, alors à moins de 5 dollars, ce cartel de producteurs fixe des objectifs de production : la baisse des quotas de production est à l’origine des fortes hausses historiques du prix du pétrole. En 2020, ses 13 membres (Algérie, Angola, Arabie saoudite, Émirats Arabes Unis, Gabon, Guinée équatoriale, Irak, Iran, Koweït, Libye, Nigéria, République du Congo, Venezuela) produisent environ 40% du pétrole brut mondial mais leurs exportations représentent environ 60% du pétrole commercialisé dans le monde. Malgré les efforts de l'OPEP pour gérer la production et maintenir des niveaux de prix ciblés, les pays membres ne respectent pas toujours les objectifs de production adoptés par l'organisation. Les prix du pétrole peuvent être affectés par la réticence des pays membres ou leur capacité à maintenir leurs objectifs de production. Notons que l’OPEP peut s’élargir à d’autres pays, comme la Russie (OPEP +) pour influencer les cours du Brent, l’indicateur de référence.

La production pétrolière de pays n'appartenant pas à l'Organisation des pays exportateurs de pétrole (non-OPEP) représente environ 60% de la production mondiale de pétrole en 2020. Ces principaux centres de production sont l'Amérique du Nord, les régions de l'ex-Union soviétique et la mer du Nord. Entre ces producteurs, il n’y a pas de coordination hors marché pour fixer les prix. Ils sont « preneurs de prix », c'est-à-dire qu'ils réagissent aux prix du marché plutôt que de tenter d'influencer les prix en gérant la production. Notons qu’ici, ce sont surtout des sociétés pétrolières internationales appartenant à des investisseurs privés qui exploitent les gisements. Ces producteurs prennent donc leurs décisions de manière à accroître la valeur pour les actionnaires : leurs investissements, donc leurs capacités d'approvisionnement futures, s’adaptent plus facilement aux conditions du marché. Souvent situés dans des zones qui ont des coûts de découverte et de production relativement élevés, ces producteurs doivent innover pour trouver de nouveaux gisement (cf. eaux profondes en mer, sables bitumineux, etc.). Les succès de ces innovations technologiques exercent une pression à la baisse sur les prix. Toutefois, les perturbations de la production (accidents, crise, etc.) réduisent l'offre mondiale de pétrole et peuvent entraîner une hausse des prix du pétrole. Aux États-Unis, le West Texas Intermediate (WTI) est la référence pour le pétrole américain.

Les prix du pétrole brut : le rôle des stocks

Les stocks agissent comme le point d'équilibre entre l'offre et la demande. Lorsque la production dépasse la consommation, le pétrole peut être stocké pour une utilisation future. C’est le cas lors d’un ralentissement économique (cf. 2008-2009 ou 2020). Lorsque la consommation dépasse la production, l'offre de pétrole est en partie alimentée par des prélèvements sur les stocks.

Les raffineries et les terminaux de stockage peuvent immobiliser des quantités de pétrole brut (ou de produits dérivés) pour s’adapter aux fluctuations saisonnières, à l'entretien des raffineries ou aux conditions météorologiques imprévues. Compte tenu de l'incertitude de l'offre et de la demande, les stocks de pétrole sont souvent considérés comme une mesure de précaution. Les stocks peuvent aussi satisfaire la demande actuelle ou future, leur niveau est sensible à la fois au prix actuel (ou comptant) et aux anticipations de prix futurs. Ainsi, si les acteurs du marché anticipent une demande future plus élevée (ou une offre future plus faible), les prix des contrats à terme auront tendance à augmenter tout comme les stocks.

Les prix du pétrole brut : les marchés financiers déterminent aussi les prix

Sur le marché du pétrole, les acteurs achètent et vendent des quantités physiques de pétrole mais aussi des contrats commerciaux pour une livraison future de pétrole et d'autres produits dérivés. Les marchés à terme permettent de déterminer les prix futurs : ils influencent ainsi les prix au comptant.

Les acteurs sur le marché du pétrole sont divers, des producteurs de pétrole aux grands consommateurs, comme les compagnies aériennes en passant par les fonds spéculatifs. On retrouve donc :

- des agents économiques ayant une forte exposition commerciale aux variations du prix du pétrole (ou des carburants et autres produits à base de pétrole) qui désirent couvrir leur risque en achetant/vendant des dérivés énergétiques. Par exemple, des compagnies aériennes ou des producteurs d’électricité qui achètent des contrats à terme ou des options pour contenir les coûts d’approvisionnement des avions ou des centrales ;

- des agents économiques qui n’ont aucun intérêt dans le négoce de pétrole physique, comme des banques, des sociétés de gestion de fonds voire des particuliers, qui négocient sur les marchés des dérivés énergétiques pour tirer profit des variations de prix ou diversifier leurs portefeuilles.

Ces acteurs commerciaux et financiers se retrouvent par exemple sur le New York Mercantile Exchange (NYMEX), la principale Bourse de matières premières pour les produits énergétiques aux États-Unis.

Les investisseurs «non commerciaux» participent à la liquidité des marchés à terme et des dérivés puisqu’ils ajoutent des vendeurs et des acheteurs pour les participants commerciaux. Toutefois, banques, hedge funds et autres gestionnaires de fonds peuvent aussi amplifier les mouvements de prix, notamment lorsque leurs comportements (achats/ventes) sont orientés dans la même direction. La grande majorité des positions sur les marchés des matières premières sont détenues sur le marché de gré à gré. En plus des contrats à terme, acteurs commerciaux et les investisseurs non commerciaux peuvent également investir dans le pétrole brut en achetant et en vendant des contrats d'options. Un nombre croissant d'investisseurs ont maintenant une exposition aux matières premières en investissant dans des fonds indiciels ou ETF. Ces fonds indiciels négociés en bourse qui sont achetés et vendus tout au long de la journée, renforcent l’exposition des acteurs financiers aux marchés des matières premières.

L’internationalisation des marchés financiers n’est pas sans précédent. Au XIXe siècle, les épargnants des pays européens financent déjà les grands projets d’infrastructure en Europe et sur d’autres continents (1). L’affirmation d’un marché financier mondial s’appuyait surtout sur les marchés obligataires, l’internationalisation des Bourses a accéléré l’internationalisation des flux financiers (2). Cette internationalisation de la finance à renforcer la place et le poids des paradis fiscaux dans l’allocation du capital au niveau mondial (3).

Pour les historiens, la « première mondialisation » (XIVe-XVIIe siècle) est celle des « Grandes découvertes », c’est la période où l'économie-monde européenne s’étend aux autres continents. Pour les économistes et les historiens de la finance qui suivent Suzanne Berger, professeur de sciences politiques au Massachusetts Institute of Technology (MIT), la première mondialisation est ce mouvement de constitution d’un marché mondial des biens, des services, du capital et du travail qui s’opère entre 1870 et 1914. Le coût de l’allocation du capital, tout comme les prix des biens et des services, donc la distribution des ressources et des revenus, sont alors de plus en plus influencés par les marchés extérieurs. Suzanne Berger rappelle que la France, avec le Royaume-Uni, a été parmi les nations développées la plus encline à investir à l'étranger. Et, loin de diriger prioritairement leur épargne vers les colonies, les Français l'ont massivement orientée vers l'Empire ottoman, l'Amérique latine et la Russie aux ressources et aux débouchés jugés plus prometteurs. Les obligations étrangères, soient les titres de dettes vendus à l’étranger et libellés dans la monnaie du pays d’accueil, se développent alors.

Tout au long du XIXe siècle, l’Europe est au cœur de la finance mondiale. En 1900, Paris est la deuxième place financière du monde ! A la veille du premier conflit mondial, la capitalisation totale du marché de Paris atteint près de 150 milliards de francs, et plus de la moitié de titres échangés sont étrangers, essentiellement publics. Seule la Bourse de Londres, avec son marché financier caractérisé par sa profondeur et sa liquidé, attire davantage de capitaux. Pour expliquer cette domination anglaise, l’historien de l’économie Douglas North (1920-2015, prix Nobel 1993) mettra l’accent sur l’importance des « arrangements constitutionnels » (D. North et B. Weingast, « Constitutions and commitment : the evolution of institutions governing public debt in seventeenth century England », Journal of Economic History, 49, 4, déc. 1989) dans l'Angleterre du XVIIe siècle. Après la Glorieuse Révolution de 1688, les changements institutionnels qui assurent les droits de propriété et protègent l’épargnant d’un gouvernement ayant des comportements confiscatoires expliquent l’essor des marchés financiers anglais. « L’Angleterre n’aurait pas dépassé la France sans sa révolution financière » (D. North) qui permis la mise à disposition de fonds de manière plus précoce et plus ample que sur le continent.

Il est vrai que la déroute des expériences de John Law (1671-1729) sous la monarchie puis l’expérience des assignats après la Révolution de 1789, avaient échaudé plus d’un épargnant français. Toutefois, au XIXe siècle, la dette publique sera le support du développement des marchés financiers dans l’Hexagone. La période de la Restauration (1815-1848) est aussi celle de l’affermissement du crédit public. En 1818, une souscription publique est couverte en moyenne plus de dix fois ! Le succès des titres publics s'explique par le paiement en franc-or à partir de 1800, la faiblesse de l'inflation, les avantages fiscaux et la liquidité des titres. Tous les deux ou trois ans, de nouveaux emprunts arrivaient sur le marché augmentant les masses de titres en négociations.

Pour l'épargnant français, la rente perpétuelle est devenue le symbole de la sécurité absolue. Elle se diffuse dans tout le corps social, ce dont témoignent les romans d’Honoré de Balzac (1799-1850). Des groupes sociaux plus larges dépendent donc de la rente, soit la souscription d’emprunt émis par l'État sous forme de titre donnant droit à un intérêt annuel, ce qui renforcera l’image d’une France des petits propriétaires et de rentiers. Ainsi, en près de 40 ans, plus de 300000 épargnants français ont investi 15 milliards de francs or (plus de 50 milliards d'euros) en Russie via les marchés financier depuis le premier emprunt des compagnies de chemins de fer russes (1867). En janvier 1918, la décision de Lénine (1870-1924) de ne pas reconnaître « les dettes tsaristes » rendent sans valeur les 6 millions de titres, souvent garantis sur l’or, émis les chemins de fer russes et les infrastructures du gouvernent impérial russe. La saga des « emprunts russes » rappelle que les titres d’État ne sont jamais sans risque ! (En 2019, plus de 100 ans après la révolution bolchévique, la Cour de Cassation, a rappelé qu’elle ne peut contraindre la Russie, pays souverain, à rembourser les emprunts émis avant la révolution de 1917) Néanmoins, les vingt-cinq années qui précèdent la Première Guerre mondiale (et la Révolution russe) seront parfois qualifiées « d’âge d’or » du marché financier qui est devenu un mode de financement central de l’économie.

Au milieu du XIXème siècle, les infrastructures de la modernité se financent grâce aux marchés financiers. Locomotives, tramways, omnibus, péniches, lanternes à gaz sont alors des innovations couteuses et les compagnies doivent faire appel à l’épargne publique pour financer ces nouveaux services urbains (éclairage avec des lanternes à gaz puis électriques) et moyens de communications (chemins de fer, tramways, canaux). « Les crédits bancaires étant peu développés, les entreprises se tournent alors vers le marché financier. » (Pedro Arbulu et Jacques-Marie Vaslin)

Pour que les titres privés trouvent preneur, il faut que le comportement des épargnants se modifie : qu’ils délaissent l’investissement dans la « pierre » (immobilier) et la rente d’État pour orienter leur épargne vers des financements plus risqués. Notons qu’en France on ne peut opposer État et emprunteurs privés. Tout d’abord, ce sont les rentes perpétuelles (les emprunts publics) qui ont attiré les particuliers sur les marchés de titres de société privées. Les obligations des grandes compagnies et leurs actions prennent peu à peu le relais dans les portefeuilles d’une large bourgeoisie rentière. Ensuite, les sociétés privées alignent leurs produits financiers sur les titres publics car il faut rassurer les épargnants qui veulent détenir des quasi-rentes bien qu’ils achètent des parts de sociétés engagés dans des projets industriels par définition risqués. Enfin, pour reprendre les termes de l’économiste libéral Paul Leroy-Beaulieu (1843-1916) « plus un marché est grand, plus il est difficile de l’agiter. C’est la diffusion de la rente française dans un million de familles, au lieu de cent mille, comme en 1830, qui est la cause principale de cette solidité relative de nos fonds publics dans la crise de 1870-1871. »

Un paradoxe cependant : l’État apparaît comme le « grand absent du financement des infrastructures ». Les emprunts de l’État furent surtout destinés à financer des guerres et régler les indemnités après les défaites de Waterloo (1815) et de Sedan (1870). Aucune émission de rentes n’a été consacrée au financement des infrastructures sous la Restauration (1815-1848) ou le Second Empire (1851-1870)… alors que les réseaux des chemins de fer, de canaux, d’eau et de gaz s’étendent. L’État « gendarme » ne finance pas directement la révolution industrielle. Dans les faits, les pouvoirs publics interviennent dans le financement comme dans la gestion des infrastructures mais via les garanties ou les nationalisations. De plus, la loi de 1842 délimite le rôle de l’État. Les pouvoirs publics font l’acquisition des terrains et réalisent des travaux d’infrastructures alors que les compagnies privées assurent l’exploitation des lignes pour des durées limitées.

Ainsi, jusqu'en 1914, la rente représentera plus de la moitié de la capitalisation boursière de la Bourse de Paris. Mais elle connaîtra un déclin au XXe siècle. D’abord, parce qu’elle a un coût pour les finances publiques ensuite parce que l'inflation réduit son attrait pour les investisseurs. Elle sera supprimée en 1987. Elle avait cependant été remplacée par des « grands emprunts », amortissables à long terme, souvent pour soutenir une cause : les quatre «emprunts de la Défense nationale» (1915-1918), l'emprunt Pinay (1952), l'emprunt Giscard (1973), l'emprunt Barre (1977) jusqu’à l'emprunt Balladur (1993) de 40 milliards de francs pour « l'emploi des jeunes », remboursable en actions de sociétés privatisées.

Aujourd’hui, pour se financer, l’État français émet des titres sur les marchés financiers. Il privilégie les marchés financiers qui permettent de se financer à un coût bien moindre qu’auprès des citoyens (en 1993, le gouvernement a dû offrir un taux de 6% supérieur à celui pratiqué sur les marchés financiers). Selon la loi de finances pour 2021, le besoin de financement total de l’État atteint 293 milliards d’euros. Ce besoin de financement a été couvert par les émissions de dettes à moyen et long terme (obligations assimilables du Trésor – OAT). Notons qu’en 2020, l'Agence France Trésor (AFT), qui a la charge du placement de la dette de la France sur les marchés financiers, a pu financer ses obligations à moyen et long terme à taux négatif en 2020. Le gouvernement français se fait donc payer pour émettre de la dette sur les marchés financiers !

Une Bourse est un marché, physique ou virtuel, sur lequel s'effectuent des transactions sur les valeurs mobilières ou les marchandises. C’est un marché de capitaux organisé. Avec la numérisation des échanges, on peut définir une Bourse comme une plateforme structurée et réglementée qui renforce la liquidité d’instruments financiers et facilite la rencontre entre acheteurs et vendeurs pour déterminer le prix des transactions.

Il est difficile de dater avec précision l'apparition des premières Bourses. D'après l’historien Fernand Braudel (1902-1985), les places et édifices où les négociants et banquiers se réunissent pour effectuer des transactions ont leur origine au XIVe siècle, avec le développement des centres financiers italiens (Pise, Venise, Florence, Gênes). La création de la Bourse de Bruges (1409), «la Venise du Nord», offre souvent un point de repère et témoigne du déplacement vers le nord de l'Europe (Anvers, Amsterdam et Londres) des activités financières qui bénéficient du commerce maritime mais aussi des libertés offertes aux marchands de toutes nationalités et religions. La famille brugeoise van den Burse (ou van ter Beurse), propriétaire d’une auberge dans lequel se tenaient des réunions destinées à des échanges monétaires, aurait donné son nom à ce qui allait devenir une institution permettant de fixer le prix des actifs des sociétés. Le concept essaima dans le reste de l’Europe : Bourse en français, Borsa en Italie, Boerse en Allemagne, Bolsa en Espagne, Burse puis Royal Exchange en Grande-Bretagne, etc.

La création de la Vereenigde Oost-Indische Compagnie (VOC), le 20 mars 1602, par les marchands de la République des sept Provinces-Unies des Pays-Bas offre une illustration des besoins pour de nouveaux outils de financement. La Compagnie (unie) des Indes Orientales a besoin d’importants fonds ayant une durée d’immobilisation importante. En effet, le voyage pour aller chercher les marchandises à Batavia (Jakarta, Indonésie) dure entre trois et cinq ans. Et les pertes peuvent être importantes annulant la rentabilité d’un trajet. Les placements sont donc risqués mais la rentabilité des expéditions revenant dans les ports hollandais avec leurs produits de luxe (épices, soieries, bois exotiques, etc.) est très élevée. La VOC innove aussi par son financement via des titres négociables grâce à la constitution d’une société par actions (le capital social de 6300000 florins est divisé en 2200 actions) qui permet aux riches marchands Hollandais, comme aux étrangers, de limiter, le cas échéant, leurs pertes.

Au départ, les titres aux porteurs sont échangés de gré à gré. Vendeurs et acheteurs s’accordent sur le prix dans une galerie de l'Hôtel de ville d’Amsterdam. La négociation et la spéculation sur un nombre croissant d'actions puis d’options et des contrats à terme s’institutionnalisent : tous les jours ouvrables de midi à 14 heures, les courtiers et les négociants qui se réunissent obtiennent progressivement le monopole des négociations. Le bâtiment de la Bourse d'Amsterdam sera d’ailleurs construit à la fin du XIXe sur ce lieu.

En France, la première Bourse est identifiée à Lyon, ville de soyeux et capitale de l’imprimerie européenne, dans la rue Mercière. Une « place commune des marchands » s’institutionnalise à Paris en 1563. Le Pont au Change, puis la rue de Quincampois, la rue Vivienne, l'église des Petits-Pères, le Palais-Royal sont les lieux de négociations et de livraisons des titres d’État ou de sociétés avant la construction du Palais Brongniart, inauguré le 6 novembre 1826.

Les marchés boursiers s’affirment à la fin du XIXe siècle comme mode de financement des grands projets dans toutes les économies européennes, au côté de la dette publique. Pour Cyril de Hautecoeur « c’est au XIXe siècle qu’apparaît un véritable marché pour des titres privés »[1]. La capitalisation des actions françaises atteint près de la moitié du PNB, contre moins de 10% en 1850. De nouveaux émetteurs apparaissent avec les compagnies de chemins de fer, les compagnies de gaz, les banques et quelques industriels. Ces nouvelles sociétés anonymes émettent d’abord des obligations à long terme puis des actions qui trouvent preneurs au sein de la nouvelle bourgeoisie du Second Empire (1851-1870) puis de la 3e République (1870-1945). Et les crises de 1838, 1848, 1870, 1882 ou 1901 n’éclipsent pas une rentabilité des actions (cours et dividendes réinvestis) de plus de 6% par an entre 1851 et 1913. De surcroît, comme le soulignent les analyses de Thomas Piketty, aucun impôt ne vient limiter l’accumulation de valeurs mobilières.

Les organisations chargées des opérations de financement se modernisent. Ainsi, une compagnie d’agents de change (le « CAC » du CAC40) fournit les « biens collectifs » sous la forme de règles et des garanties évinçant les coulissiers indépendants. Un établissement comme la Caisse des dépôts et consignations transforme le marché de la rente et le marché boursier par le poids de ses interventions et par son influence sur le comportement des épargnants. L’industrie du rail aura des effets d’entraînement sur le reste de l’économie française. Les chemins de fer accélèrent les échanges commerciaux, stimulent la sidérurgie, la construction mécanique, l’industrie du bois et les matériaux de construction. Mais le marché boursier ne permet pas le financement des premières lignes ferroviaires : ce sont les capitaux anglais puis ceux de la Haute banque (on parlerait aujourd’hui de capital risque) qui financent la naissance de l’industrie ferroviaire en France. Et, les actions, comme les obligations ferroviaires, seront l’une des catégories de titres les plus spéculatifs car la hausse non anticipée des coûts de construction ou le report d’ouverture d’une ligne animent les anticipations sur la valeur des cours et des dividendes.

De 1835 à 1909, près de 150 sociétés de chemins de fer cotés à iront chercher l’épargne des Français à la Bourse de Paris pour financer des lignes locales (ligne St-Etienne-Lyon ou Paris-Saint Germain) ou situées dans les colonies (Algérie, Indochine) voire dans des pays dont l’épargnant moyen n’a qu’une vague idée de l’utilisation de ses fonds (Dahomey ou Éthiopie). La Compagnie générale des eaux est cotée à la Bourse de Paris dès 1853 et la Société lyonnaise des eaux, fondée avec l’appui du Crédit Lyonnais, en 1880. De 1853 à 1900, on dénombrera 10 sociétés de services de distribution de l’eau cotés à la Bourse de Paris.

Notons que ce nouveau capitalisme français fera l’objet de critiques qui ne sont pas sans quelques résonnances contemporaines. Tout d’abord, la Bourse ne privilégie pas, même dans les secteurs délégataires de services publics, les groupes plus innovants. Et, elle semble fermée aux jeunes entreprises industrielles. L’épargnant n’aime guère prendre les risques que suppose le renouvellement des technologies. Certes, entre 1890 et 1900, on dénombre 18 sociétés sidérurgiques et 8 sociétés spécialisées dans la chimie admises à la cote mais ce sont des groupes déjà installés depuis des décennies (cf. Schneider) voire deux siècles (cf. Saint-Gobain) qui attirent les épargnants. Jean Bouvier soulignera que les banques préfèrent souvent placer des emprunts publics ou quasi-publics auprès de leur clientèle plutôt que les titres émis par les entreprises françaises : « Au XIXème siècle, la France présentait des caractéristiques financières et économiques similaires à celles des pays émergents actuels ». Enfin, la révolution de 1848 provoque un krach boursier retentissant : les actionnaires des sociétés qui ont fait faillite n’ont plus que des « papiers » sans valeur. Pendant les mois qui suivent, les entreprises à la recherche de capitaux ne trouvent plus de fonds. Par exemple, la Compagnie du chemin de fer de Lyon, qui ne peut plus lever de fonds pour poursuivre ses travaux, sera nationalisée en août 1848. Le krach de 1882 accentuera les critiques sur le nouveau statut de société anonyme (1867) qui déresponsabilise les capitalistes. D’une manière générale, si l’on constate une hausse des ordres de bourses, les montants moyens élevés des transactions indiqueront que les actionnaires restent peu nombreux et concentrés au sein des groupes sociaux aisée.

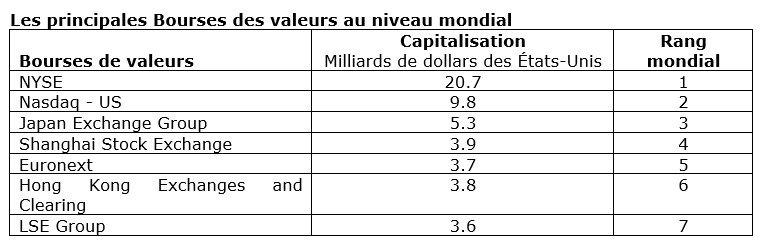

Aujourd’hui, à Paris, le cours des actions au comptant sont gérés via les réseaux informatiques dans les locaux des banques commerciales sous l’égide d’une société de bourse, Euronext N.V., société anonyme de droit néerlandais qui exploite sept marchés réglementés en Belgique (Bruxelles), en France (Paris), en Irlande (Dublin), aux Pays Bas (Amsterdam), en Norvège (Oslo), au Portugal (Lisbonne) et en Italie (Milan) puisque la Borsa Italiana fait partie d'Euronext depuis avril 2021. Principale infrastructure de marché paneuropéenne avec plus de 1900 émetteurs cotés à fin juin 2021 (environ 6 000 milliards d'euros de capitalisation boursière), elle opère également des activités non réglementées dans près d’une vingtaine de pays à travers le monde.

Les principales places boursières mondiales sont américaines, japonaises et chinoises. Les États-Unis accueillent 55% de la capitalisation mondiales avec le NYSE (31%) et les NASDAQ (14%) viennent ensuite, très loin derrière, la Chine avec les deux grandes places boursières que sont devenues le Shanghai Stock Exchange (5,5%) et le Shenzhen Stock Exchange (4%), sans compter le Hong Kong Exchanges (5%), puis le Japon (7,5%). La France représente moins de 3% des capitalisations mondiales au début de l’année 2021 et le Royaume-Uni 4%.

Les entreprises américaines dominent le paysage boursier mondial à la fois par la place qu’occupent les marchés financiers dans le financement des entreprises, le nombre de sociétés valorisées à plus d’un milliard de dollars, l’attrait du marché américain pour les entreprises étrangères, tant des économies avancées que des pays émergents. Sur le New York Stock Exchange (NYSE), il y a plus de 500 sociétés cotées non américaines venant de près de 50 pays.

Dmitry Kuvshinov et Kaspar Zimmermann (2020) The big bang: Stock market capitalization in the long run, montrent, avec l’étude de la capitalisation boursière dans 17 pays développés pour la période allant de 1870 à 2016, que l’évolution historique du marché boursier a connu un rapide essor à partir de 1985. Un « big bang » s’observe donc à partir de 1985 avec la forte hausse des cours boursiers. Ceux-ci progressent, en moyenne, de 3,5% par an, soit cinq fois plus vite que la norme constatée depuis 1870. En effet, la stagnation de la capitalisation boursière, entre la Première guerre mondiale et 1985, s’expliquerait par les chocs récessifs liés à la Grande Dépression, aux deux Guerres mondiales et à la stagflation des années soixante-dix.

Le « big bang » boursier des années quatre-vingt et quatre-vingt-dix se traduit par un ratio cours boursiers sur le PIB très élevé : il s’élève de 0,3 à 1. Cette progression s’expliquerait davantage par un changement du prix que de la quantité des actions. Ce sont les hausses des plus-values, et non les nouvelles émissions d’actions des entreprises déjà cotées ou qui s’introduisent en Bourse, qui expliquent l’évolution des marchés boursiers à long terme.

Soulignons les auteurs notent que la capitalisation boursière reste un bon baromètre de l’état du marché boursier… mais qu’elle ne signale pas toujours des perspectives de forte croissance. En effet, des niveaux élevés de capitalisation boursière peuvent être le signe de difficultés à venir annonçant de faibles rendements, de faibles dividendes et une forte probabilité d’effondrement boursier ! Les fortes valorisations et capitalisations boursières seraient alors le signe d’un risque élevé sur les marchés boursiers.

[1] Le marché financier français au XIXe siècle, Volume 1. Sous la direction de Pierre-Cyrille Hautcœur, CNRS Éditions

Les acteurs de la finance (cf. fonds spéculatifs, banques, assurance, etc.), les grandes entreprises multinationales, les riches particuliers, mafieux ou non, ouvrent des comptes dans ces pays et des territoires à fiscalité réduite ou nulle afin réduire au maximum leurs impôts dans les pays où ils sont réellement actifs et/ou masquer les bénéficiaires des transactions. Des milliers de milliards de dollars d'actifs transitent via des millions de sociétés-écran sur des territoires se singularisent aussi par un faible échange informations avec d’autres États et par la garantie d’un secret sur l’identité des propriétaires réels des actifs ou des droits.

La liste de ces territoires ayant une fiscalité « avantageuse » ne fait pas consensus. Le réseau Tax Justice Network (TJN) estime que les 10 principaux paradis fiscaux sont, dans l'ordre, l'État du Delaware (États-Unis), le Luxembourg, la Suisse, les îles Caïmans, la City de Londres, l'Irlande, les Bermudes, Singapour, la Belgique et Hongkong. La France a sa propre liste de paradis fiscaux qui comprenait 13 noms en 2020 (Anguilla, les Bahamas, les Fidji, Guam, les Îles Vierges américaines, les Iles Vierges britanniques, Oman, le Panama, les Samoa américaines, les Samoa, les Seychelles, Trinité-et-Tobago et le Vanuatu).

Il n’y a pas de définition officielle des paradis fiscaux, d’une manière générale, un paradis fiscal est un territoire alliant secret bancaire et faible taxation des actifs. Selon l'Organisation de coopération et de développement économique (OCDE), en 2011, il fallait quatre critères pour définir un paradis fiscal :

1. des impôts inexistants ou insignifiants ;

2. une absence de transparence ;

3. une législation empêchant l'échange d'informations avec les autres administrations

4. et une tolérance envers les sociétés-écran ayant une activité fictive.

Après la Grande crise financière mondiale de 2008-2009, les économistes et les États ont pris consciences que les paradis fiscaux occupent une place trop grande dans la finance mondiale. Selon le Fonds monétaire international, près de 50% des transactions internationales transiteraient par des paradis fiscaux en 2010 et Gabriel Zucman, économiste à l’université de Californie à Berkeley (États-Unis), estime que le montant des avoirs de particuliers détenus dans les paradis fiscaux s'élève à 8% des ressources financières mondiales.

Ils coûtent collectivement aux pays puisque ce sont entre 500 et 600 milliards de dollars par an de recettes fiscales au titre de l’impôt sur les sociétés qui échappent aux États chaque année. En France, le gouvernement avait mis en place une « cellule de régularisation » pour les évadés fiscaux en 2009. Ce dispositif avait permis de rapatrier 7,3 milliards d'euros d'actifs, avec un bénéfice estimé pour le fisc à 1,3 milliards d'euros. Il s’agit pour les sociétés financières et non financières, ainsi que pour les riches particuliers d’échapper aux règles fiscales en déplaçant ses fonds au-delà de leurs frontières nationales. Toutefois, l’impact des paradis fiscaux n’est pas que fiscal. En matière de concurrence, cette échappatoire aux règles (réglementation financière, poursuites pénales, etc.) bénéficie surtout aux grandes institutions financières et aux entreprises multinationales favorisant donc les grandes entreprises au détriment des PME. Il renforce donc le mouvement de monopolisation des marchés.

De plus, ces zones sont au cœur des questionnements sur la stabilité financière, notamment dans les pays émergents.

Les secteurs des services financiers continuent leurs transformations avec l'évolution des technologies, la concurrence des acteurs en place, l’arrivée de nouveaux entrants, la poursuite des réformes visant à libéraliser les échanges et ouvrir les marchés, etc. Parmi les nombreuses transformations que connaissent les marchés financiers on peut noter l’affirmation de nouveaux modèles d’affaires et de nouveaux véhicules d’investissement (1), la concentration croissante des acteurs (2) et la nouvelle géographie des flux de capitaux (3).

Comme tous les acteurs économiques et sociaux, les professionnels de la finance sont impactés par la numérisation des activités. La « révolution numérique » bouscule les acteurs en place, ouvre de nouvelles perspectives dans l’exploitation des données massives et interroge les cadres réglementaires.

Elle modifie les modèles d’affaires. Par exemple, aux États-Unis, la conjonction de l’apparition de plateformes « zéro commission » et du paiement pour flux d’ordres (payment for order flow - PFOF), soit les teneurs de marché qui paient les courtiers pour obtenir le flux de leurs ordres clients, avec de nouveaux modes de regroupement via les réseaux sociaux numériques, notamment les forums de dédiés à la Bourse (cf. forum WallStreetBets du site communautaire Reddit) a offert la possibilité aux particuliers d’acheter ou de vendre des actions avec de faibles coûts de transaction (cf. plateforme Robinhood) renforçant le pouvoir des « boursicoteurs du clic »... et leur prise de risque.

La «bulle Gamestop» de février 2021 a montré que, grâce aux réseaux sociaux numériques, les petits investisseurs qui investissent en masse les titres d’une entreprise peuvent contrer les calculs fonds spéculatifs.

Le numérique facilite aussi l’automatisation des traitements, le recours à des technologies décentralisées (cf. échanges d’instruments financiers sur un registre distribué), l’apparition de nouveaux produits comme les cryptoactifs ou de véhicule d’investissement.

Un véhicule d’acquisition coté ou société d'acquisition à vocation spécifique ou Special Purpose Acquisition Compagnies (SPAC) est une structure cotée dont le but de faire des acquisitions d’autres sociétés.

Ces sociétés sans activité de production créées par des investisseurs dans le but de lever des capitaux afin de réaliser l’acquisition de sociétés sont apparues aux États-Unis dans les années 1990. En 2020, 248 Spac sont introduits en bourse aux États-Unis pour lever près de 70 milliards d’euros (plus de 80 milliards de dollars). En France, les entrepreneurs français Pierre-Antoine Capton, Xavier Niel (le fondateur de l’opérateur mobile Free) et Matthieu Pigasse créent le premier Spac en 2015. Baptisé Mediawan, il vise à réaliser des acquisitions dans le secteur des médias et de la production audiovisuelle. Mediawan a levé 250 millions d’euros lors de son introduction en bourse en 2016 et a fait l’acquisition de plusieurs sociétés.

Pour ses défenseurs, le succès des Spac s’explique par la baisse du coût des introductions sur le marché financier permise par ce type de structure : une fois qu’il a levé des capitaux, le Spac a entre deux et trois ans pour procéder à l’acquisition d’autres sociétés. Ces véhicules d’acquisition sont une modalité alternative à l'introduction en bourse traditionnelle avec des contraintes réglementaires plus légères. Ils facilitent le financement des prises de participations dans un secteur prédéfini (biotechnologie, transport aérien, biens de consommation, médias, etc.) et pour un horizon précisé à l’avance puisque passé un certain délai (par exemple 2 ans). Bref, les Spac sont un montage financier qui permet l’optimisation des placements et l’acquisition de structures non cotées avec des capitalisations faibles. De surcroit, ce véhicule coté offre une plus grande liquidité aux investisseurs qui hésitent à détenir des parts de sociétés non cotées.

Pour leurs critiques, les Spac sont des « coquilles vides » et opaques. L’asymétrie d’information entre le management et les actionnaires y est importante tout comme la volatilité des titres. De plus, ces entreprises sans activité commerciale ont des performances boursières qui seraient inférieures à celles des sociétés introduites en bourse par la voie traditionnelle.

La concentration est une situation dans laquelle un petit nombre d'entreprises ou de groupes représente une forte proportion de l'activité économique en termes de ventes, d'actifs ou d'emploi.

Au niveau mondial, on constate une concentration croissante des encours sous gestion : quelques groupes spécialisés dans la gestion d’actifs captent une part croissante des actifs (actions, obligations, indices, matières premières, etc.). Cette concentration s’est accélérée après la Grande crise financière mondiale de 2008-2009. Selon le cabinet américain Flowspring, 1% des sociétés de gestion géraient 61 % du total des actifs sous gestion en mars 2020.

Bien que les coûts variables (cf. distribution des produits financiers) soient prépondérants, la gestion collective regroupe des activités de services dans lesquels les coûts fixes et d’infrastructures sont importants. Par exemple, les coûts liés à la gestion d’OPCVM sont fixes donc susceptibles de donner lieu à des économies d’échelle, soit la baisse des coûts unitaires de production avec l’augmentation des volumes produits. Ici, la baisse des frais de gestion grâce à une hausse des montants des actifs sous gestion. D’une manière générale, lorsque les coûts sont indépendants de la taille des fonds le potentiel d’économies d’échelle est important et explique le mouvement de fusion-acquisition.

Ce constat conduit à renforcer la polarisation du secteur avec l’affirmation d’un processus de constitution en deux pôles. D’un côté, les plus grosses sociétés de gestion de portefeuilles, souvent étatsuniennes. Sur les 10 plus grosses sociétés de gestion, celles gérant plus de 1000 milliards de dollars d’actifs, 8 sont américaines et une française (Amundi). Et, de l’autres côté, une noria de spécialistes de petite taille. Ici, comme dans d’autres secteurs, on constate un effet de type « le gagnant emporte la mise » (winner takes all) avec la capacité accrue des plus grands fonds de gestion (C. Schwab, Fidelity, Dimensional Fnd Adv. Ed. Jones, PIMCO, BlackRock, etc.) à attirer davantage les souscriptions que les autres. Par exemple, « aux États-Unis, les dix plus grandes sociétés de gestion ont capturé 81% des flux de collecte positifs des fonds mutuels en 2018. Le nombre correspondant a été de 29 % dans un marché européen plus fragmenté. »[1]

Thomas Philippon (2019) The Great Reversal: How America Gave Up on Free Markets, souligne que le consommateur américain n’a pas réalisé que, depuis une vingtaine d’années, les prix augmentaient sous l’effet d’une hausse de la concentration. « Le grand renversement » serait lié à la cartellisation croissante de l’économie américaine, soit « l’abandon des marchés libres ». Ce pouvoir de marché des firmes que l’on repère dans les autres économies développées est fortement corrélé avec leur capitalisation boursière.

Ce constat semble pertinent dans la finance puisque le secteur verse des dividendes alors que la croissance de la productivité ralentissait. Le secteur confirme le mouvement de redistribution des revenus primaires vers les entreprises cotées, au détriment du travail et des entreprises non cotées. Il bénéficie aussi de la baisse de la fiscalité pesant sur les entreprises qui stimule les profits après impôts donc les cours boursiers.

[1] AMF (2020) Cartographie 2020, Des marchés et des risques, Risques & tendance, juillet 2020, p

La négociation d'actions de sociétés anonymes se développe dans la ville de Shanghai (République de Chine) dès les années 1860. En 1891, la Shanghai Share Brokers Association est créée et animera le principal centre financier de l'Extrême-Orient. La Shanghai Securities Exchange Co. Ltd. fut fermée en 1949 avec l’instauration de la République populaire de Chine. Depuis 1980, le marché chinois des valeurs mobilières renaît au rythme des réformes dans la nouvelle « économie de marché socialiste ». En 1981, les négociations sur les bons du Trésor chinois sont de nouveau autorisées et celles des actions et des obligations d'entreprise permises en 1984. Le 26 novembre 1990, la Shanghai Stock Exchange (SSE), organisation à but non lucratif dirigée par la Commission de Régulation des marchés boursiers de Chine (CRSC), est inaugurée dans le quartier des affaires Lujiazui, à Pudong. Elle s’est rapidement développée offrant une structure de marché complète pour la négociation de nombreux instruments financiers (actions, obligations, produits dérivés, etc.). Son essor, ainsi que celui de la Bourse de Shenzhen, illustre une des mutations de l’économie mondiale avec un déplacement vers l’est du centre de gravité économique du monde qui s’éloigne de sa position atlantique. Ce « mouvement vers l’est » (Danny T. Quah) est donc aussi financier, il est tiré par l’essor des place financières asiatiques. La place Shanghai occupa d’ailleurs la deuxième position mondiale en termes de capital levé.

Avec un encours estimé 84000 milliards de yuans (renminbis ou RMB), soit l’équivalent de plus de 12000 milliards de dollars américains en janvier 2019, contre quelque 2000 milliards dix ans plus tôt, la Chine est déjà le troisième plus grand marché obligataire au monde, après le Japon (plus de 13000 milliards) et les États-Unis (plus de 40000 milliards). La taille du marché obligataire chinois connaît une croissance spectaculaire, notamment avec les obligations d’entreprises. Pour de nombreuses banques d’affaires, le marché obligataire chinois apparaît comme le nouvel Eldorado avec « des rendements similaires aux pays émergents et des risques semblables à ceux des pays développés »… grâce aux garanties offertes par le PCC.

Plus de trois ans après le référendum britannique (juin 2016), la sortie du Royaume-Uni de l’Union européenne est intervenue le 31 janvier 2020. Le Brexit est donc effectif à cette date et les relations, notamment financières, entre l’Union européenne et le Royaume-Uni sont à redéfinir au travers d’accord de partenariats. Au-delà des risques de rupture dans l’exécution des contrats financiers, qui sont restés circonscrits, la sortie du Royaume-Uni de l’Union européenne aura des conséquences sur les marchés et l’industrie financière européenne et sur le poids de la place de Londres dans la finance européenne voire mondiale. En effet, alors que le Royaume-Uni ne contribuait qu’à 15% du PIB communautaire, les marchés de capitaux britanniques représentent près de 37% de ceux de l’Union à 28 pays.

L’Union des marchés des capitaux (UMC) est un plan visant à créer un marché unique des capitaux dans l’Union européenne. Son objectif est de faire circuler les fonds d’investissements et d’épargne dans toute la zone afin d’améliorer le financement des entreprises et les opportunités des investisseurs. UMC doit aussi réduire les fortes disparités juridiques, fiscales et réglementaires entre les marchés nationaux qui freinent les investissements transfrontières et pénalisent la bonne allocation de l’épargne au sein de l’UE. Le projet, lancé en 2015, vise maintenant à créer un marché unique des capitaux au sein de l’Union à 27 afin d’être plus compétitifs et plus autonomes face aux marchés financiers britanniques mais aussi américains. En se passant de la «locomotive» financière britannique, il devra faire émerger un véritable marché financier européen.

Pour l’AMF, il faut « faire émerger une vision d’ensemble ambitieuse des marchés financiers européens » afin de faciliter l’accès des entreprises aux marchés financiers, réduire le coût du capital et faciliter l’investissement et soutenir les projets à long terme. Pour l’heure, la concurrence entre place semble se limiter à la capture des flux en provenance du Royaume-Uni entre les places d’Amsterdam, de Frankfurt ou de Paris plutôt qu’à renforcer la compétitivité des acteurs européens face à leurs concurrents américains ou à mobiliser l’épargne des particuliers pour pallier les faiblesses du financement des PME, qui sont les deux grands enjeux du financement de l’économie européenne. Toutefois, la convergence réglementaire, notamment dans la régulation et la supervision des différentes activités de la gestion d’actifs financiers (gérant, délégataire, dépositaire, distributeur) devrait se renforcer avec les révisions de textes européens (cf. directive sur les Marchés d’instruments financiers - MIF), règlement sur les Indices de référence - BMR, règlement sur les Abus de marché – MAR, etc.).

La multiplicité des crises écologiques (changement climatique, perte de biodiversité, érosion des sols, etc.) peut prendre la forme de « cygnes verts », soient des évènements de plus en plus probables ayant des conséquences considérables mais qui ne peuvent être anticipées sur la base de données passées. Les institutions financières, intermédiaires comme régulateurs, commencent donc à intégrer la gestion des risques climatiques, (cf. stress test climatique, verdissement des processus de production, focalisation sur les secteurs d’activités de la transition écologique, etc.) dans leurs activités d’autant que les scénarios de développement de type « Business as usual », c’est-à-dire sans prise en compte de la transition écologique, deviennent moins valorisée… par les marchés financiers.

Le terme de finance durable vise à désigner un ensemble des pratiques et de produits financiers qui prennent en compte des critères extra financiers, comme l’environnement ou le social. La finance durable regroupe donc des domaines aussi divers que l’Investissement Socialement Responsable (ISR) qui vise à prendre en compte des critères extra-financiers dans la sélection de leurs valeurs mobilières, la Finance Solidaire, orientée par des critères sociaux, les investissements destinés à financer la transition énergétique (cf. obligations vertes) ou le microcrédit.

Néanmoins, entre les montages complexes des consortiums bancaires et les produits destinés aux petits entrepreneurs exclut du système bancaire traditionnel, le terme de finance durable peut apparaître bien large.

Pour les grands acteurs de la finance, la finance durable repose sur la diffusion de Critères Environnementaux, Sociaux et de Gouvernance (critères ESG) qui permettent d’évaluer la prise en compte du développement durable et des enjeux de long terme dans la stratégie des acteurs économiques (entreprises, collectivités, etc.). En dehors des critères financiers (cf. rentabilité, cours de l’action, etc.), il s’agit d’introduire davantage de critères extra-financiers dans l’évaluation des entreprises, notamment liés à la transition écologique et au respect de normes sociales comme :

- la réduction des émissions de CO2 ou le recyclage des déchets ;

- la qualité du dialogue social ou l’emploi des personnes handicapées ;

- la transparence de la rémunération des dirigeants ou la féminisation des conseils d’administration.

Dans la finance, comme dans d’autres domaines, la lutte contre le réchauffement climatique et la recherche de la neutralité carbone n’exclut pas le « greenwashing » qui témoigne davantage de l’activisme des départements de marketing que d’un changement profond des pratiques. Néanmoins, trois mutations soulignent un changement dans la gestion des placements :

- l’essor des agences de notation extra-financière chargées d’évaluer la politique sociale et environnementale des entreprise afin de d’attirer les gérants de fonds ISR (Investissement Socialement Responsable) ;

- le développement de labels en matière de finance durable. Toutes les sociétés de gestion peuvent demander à faire labéliser leurs fonds.

Il existe trois labels en France :

- le label ISR (Investissement Socialement Responsable), soutenu par le ministère des Finances, vise à identifier des placements responsables et durables sur la base des critères ESG ;