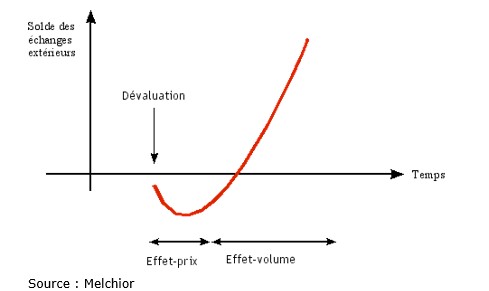

La courbe en J est l'expression imagée de l’évolution du solde de la balance commerciale après la dévaluation d’une monnaie nationale.

La forme graphique en J de la courbe dépend de condition de Marshall-Lerner (et Robinson) appelée aussi théorème des élasticités critiques permet de comprendre la forme de la courbe.

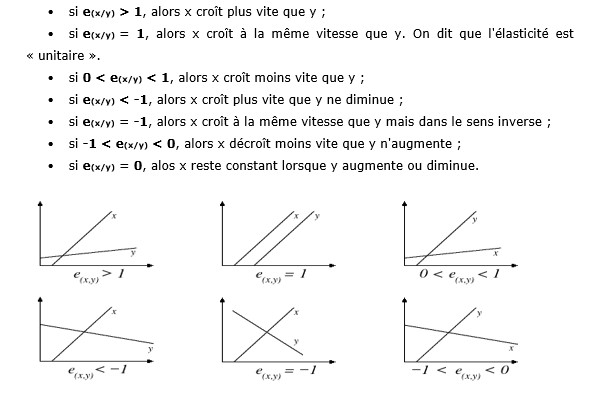

Les élasticités sont des rapports de variations. Par exemple, l’élasticité-prix de la demande compare la variation de la demande à la variation des prix.

De façon générale, on peut interpréter le résultat en fonction de la valeur de e(x/y) :

Pour comprendre la « courbe en J », il faut distinguer les effets prix et les effets volume.

Les exportations en volume dépendent négativement du taux de change réel : elles diminuent quand la monnaie s'apprécie.

Et, si la monnaie s'apprécie, les importations en volume ont tendance à augmenter car la monnaie nationale offre un meilleur pouvoir d'achat à l'étranger.

Inversement, la dépréciation entraîne une hausse des exportations et une baisse des importations car la dépréciation d’une monnaie accroît la quantité de biens nationaux demandée, qui sont moins chers sur les marchés étrangers, et réduit la quantité de biens étrangers demandée, qui sont plus chers sur le marché domestique.

Les études empiriques soulignent que l’effet quantité domine à moyen terme bien que l’effet sur les prix domine à court terme. Ainsi, après une dépréciation, le solde courant suit une courbe en forme de J.

Dans la réalité, les deux effets ne jouent pas en même temps. Les prix s'ajustent immédiatement (à court terme) tandis que les quantités s'ajustent sur le moyen et le long terme. Si la balance commerciale est équilibrée, elle se détériorera dans un premier temps à la suite d'une dévaluation du taux de change : l’effet prix domine l’effet volume. Puis, dans un deuxième temps, l'ajustement se fait par les volumes (effets quantités) et permet d'améliorer le solde commercial puis de dépasser celui de l'équilibre initial. L’ensemble du processus a dessiné une courbe en J. Cet effet total dépend des élasticités-prix des importations et des exportations. Il a la forme en J si la somme des élasticités-prix des importations et des exportations soit supérieure à 1, c’est la condition de Marshall-Lerner (et Robinson).

La stérilisation est l’utilisation d’opérations destinées à réduire les réserves bancaires (ou liquidités) que la banque centrale a constituées en procédant à d’autres transactions financières, comme l’achat de devises (cf. Banque populaire de Chine) ou d’obligations (cf. Banque centrale européenne).

La stérilisation est donc une action de politique monétaire qui s‘opère généralement par la cession de titres financiers sur le marché afin de retirer la liquidité injectée dans le système.

Les banques centrales ont différents instruments de stérilisation :

- les instruments non fondés sur le marché, tels que la modification des réserves obligatoires. Ces instruments sont moins onéreux, mais ils peuvent entraver le bon fonctionnement du marché et avoir un impact négatif disproportionné sur les banques plus petites et plus faibles qu’elles affectent directement. La banque centrale peut aussi offrir aux intermédiaires financiers des comptes rémunérés sur lesquels placer leurs liquidités (dépôts à terme fixes bloqués pendant une période donnée).

- les instruments fondés sur le marché. Ces instruments peuvent contribuer à la réalisation d'objectifs structurels (mise en place de marchés obligataires intérieurs profonds et liquides).

Les opérations de stérilisation ont l’avantage de limiter les tensions inflationnistes entraînées par la hausse de la masse monétaire. Toutefois, la stérilisation a un coût d’autant plus élevé que les taux d’intérêt domestiques dépassent ceux des placements en devises de réserve ou le taux des réserves obligatoires.

B. Balassa (1964) et P. Samuelson (1964) ont proposé un modèle dans lequel des variations du taux de croissance de la productivité entraînent un changement du prix relatif des biens non échangeables (par rapport aux biens échangeables) donc du taux de change réel.

Le niveau des prix, lié au processus de transformation structurelle des économies, augmente avec la croissance du revenu réel (lié à la productivité).

L'effet Balassa-Samuelson prédit une appréciation du taux de change réel avec le développement économique car les gains de productivité du secteur exposé à la concurrence internationale élèvent les salaires dans les secteurs exportateurs.

Cette hausse des rémunérations se diffuse dans l’économie, notamment dans le secteur abrité de la concurrence qui n’a pas les mêmes performances. Ainsi, les coûts (hausse des rémunérations plus forte que la productivité) puis les prix augmentent.

L’amélioration des conditions de développement augmente la consommation des ménages et de l’État… qui se porte surtout sur les biens et les services du secteur abrité. La hausse des prix se généralise donc.