Les transactions économiques et financières internationales sont nombreuses et diverses. On parle de transactions courantes lorsque ces flux internationaux portent sur les biens, les services et les revenus. Ces flux concernent aussi les transactions en capital et les transactions financières.

La balance des paiements est l’état où sont résumées toutes les transactions économiques entre résidents et non-résidents pour une période donnée.

La balance des paiements est un document comptable (a) qui peut être présenté via trois comptes (b).

a) La balance des paiements : un document comptable

La balance des paiements enregistre des flux de biens, de services, de revenus et d’actifs financiers. C’est un document comptable dans lequel sont résumées les transactions économiques entre résidents et non-résidents pour une période donnée.

La balance des paiements est composée de trois comptes qui se distinguent par la nature des ressources économiques fournies et reçues : ce sont le compte des transactions courantes (biens et services, revenus primaires, revenus secondaires), le compte de capital et le compte financier.

Le premier concept central pour élaborer une balance des paiements est celui de résidence. La résidence d’une unité institutionnelle (ménages, sociétés non financières, sociétés financières, administrations publiques, institutions sans but lucratif au service des ménages - ISBLSM) est le territoire économique avec lequel elle entretient la relation la plus importante. C’est donc le lieu où se trouve son centre d’intérêt économique prédominant (cf. domiciliation principale, site de production, etc.).

La balance des paiements va offrir une photographie des transactions économiques (échanges de valeur ou transferts) entre résidents et non-résidents pour une période donnée, généralement l’année ou le trimestre.

Ce document comptable respecte des conventions d’écriture.

Ainsi, chaque transaction fait l’objet de deux enregistrements. C’est le système d’enregistrement dit en partie double. La somme des montants portés au crédit est égale à celle des montants inscrits au débit. Par exemple, pour la France, la vente de biens à l’étranger, comme des montures de lunettes, est une exportation. La transaction consiste à fournir des ressources physiques à des non-résidents (ici des lunettes) et à recevoir en échange des ressources financières (ici des euros). Les exportations d’un fabricant de lunettes du Jura pour un montant de 100000 euros se traduiront donc en même temps par une augmentation des actifs financiers pour un montant de 100000 euros : il y a bien deux écritures de sens opposé et de montant égal.

Soulignons que l’enregistrement en partie double de chaque transaction (somme des montants portés au crédit = somme des montants inscrits au débit) font qu’une balance des paiements nationale a, en théorie, des comptes en équilibre. Dans la pratique, la somme des montants portés au crédit n’est pas toujours égale à celle des montants inscrits au débit du fait de problèmes d’évaluation que l’on retrouve sous l’expression « erreurs et omissions ».

Dans le compte des transactions courantes et le compte de capital, un crédit indique l’inscription d’exportations, de revenus primaires à recevoir, de transferts à recevoir et de cessions d’actifs non financiers non produits. Un débit sert à enregistrer l’inscription d’importations, de revenus primaires à payer, de transferts à payer et l’acquisition d’actifs non financiers non produits.

Pour les transactions sur actifs et passifs financiers, on utilise les termes «acquisition nette d’actifs financiers» et «accroissement net de passifs». Une variation positive indique une augmentation des actifs ou des passifs et une variation négative indique une diminution des actifs ou passifs.

b) Les trois grands comptes (compte des transactions courantes, compte de capital et compte financier) et leurs soldes

Les interactions entre résidents et non-résidents concernent des échanges de biens, de services, de revenus primaires, de revenus secondaires, des actifs ou des passifs financiers, des actifs non financiers non produits et des transferts en capital. En prenant en compte la nature des ressources économiques fournies et reçues, la balance des paiements peut être décomposée en différents comptes :

- le compte des biens et services ;

- le compte du revenu primaire ;

- le compte du revenu secondaire ;

- le compte de capital ;

- et le compte financier.

Ces différents comptes sont souvent réduits à trois : le compte des transactions courantes, le compte de capital et le compte financier.

Le compte des transactions courantes retrace les flux de biens, de services, de revenus primaires et de revenus secondaires entre résidents et non-résidents.

Les biens et services sont les résultats des processus de production.

Les services sont le résultat d’une activité de production qui modifie l’état de l’unité qui les consomme, ou qui facilite l’échange de produits ou d’actifs financiers. En général, les services ne peuvent pas être dissociés de leur production.

La France se singularise par des exportations de services plus importantes que les importations.

Les biens sont des actifs physiques produits sur lesquels des droits de propriété peuvent être établis et dont la propriété économique peut être transférée d’une unité institutionnelle à une autre par le biais de transactions.

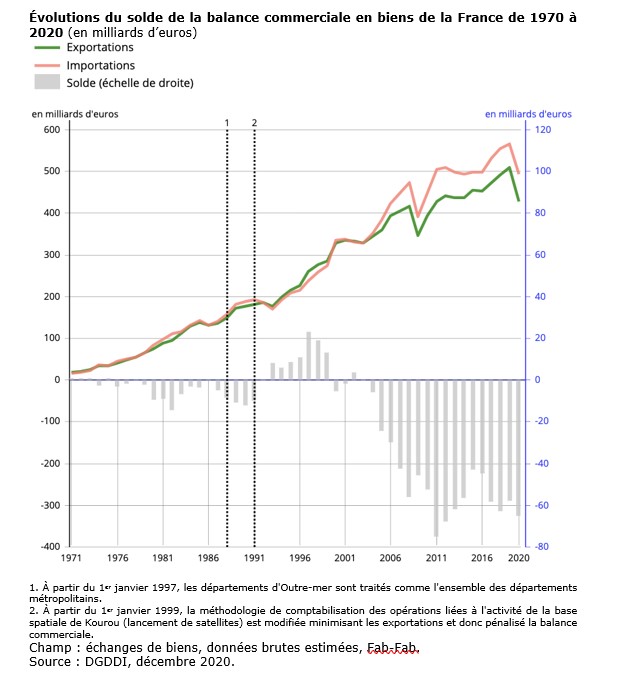

La balance commerciale est la différence entre la valeur des biens exportés par un pays (ou zone économique) et la valeur des biens importés par le même pays (ou zone). La balance commerciale peut être positive si la valeur des exportations dépasse celle des importations ; on dit que le pays ou la zone affiche un excédent commercial.

Elle est négative lorsque la valeur des importations dépasse celle des exportations ; on dit que le pays ou la zone affiche un déficit commercial.

Comme la balance commerciale tient compte de tous les biens exportés et importés, elle est l’une des composantes majeures de la balance des paiements. Elle est un indicateur important pour évaluer l’insertion d’un pays dans la mondialisation commerciale.

Ainsi, pour la France, les exportations comme les importations de biens connaissent une forte croissance à partir du milieu des années quatre-vingt-dix. Ces flux réels représentaient environ 200 milliards au milieu des années quatre-vingt-dix ; ils s’élèvent à plus de 400 milliards pour les exportations et près de 500 milliards pour les importations en 2020. La balance commerciale de la France est donc déficitaire. Soulignons que ce déficit est devenu structurel depuis le milieu des années 2000. Il reflète à la fois l’augmentation de la demande intérieure pour certains biens de consommation et de production mais aussi le poids croissant de la « facture énergétique » ainsi que les handicaps concurrentiels pour certains produits industriels sur le marché international.

En 2020, le déficit commercial (FAB/FAB) s’est creusé pour s’établir à 65,2 milliards d’euros, contre 57,9 milliards en 2019. D’une manière générale, la crise sanitaire mondiale a directement impacté les balances commerciales de nombreuses économies amplifiant souvent des difficultés déjà présentes. Pour la France, des secteurs ont enregistré à la fois une hausse des exportations et des importations. Par exemple, les ventes à l’étranger de produits pharmaceutiques sont restées dynamiques (les États-Unis étant le principal importateur de produits pharmaceutiques français) et les achats nationaux de masques de protection (souvent de Chine) ont représenté près de 6 milliards d’euros. Toutefois, la majorité des flux commerciaux ont connu un repli. Grande exportatrice de produits agroalimentaires, la France a enregistré de moindres performances dans ces secteurs. Pointons ici que les performances des producteurs nationaux sont sensibles aux mesures de rétorsions commerciales (cf. hausse des droits de douane, contingentement, imposition de normes, etc.). Par exemple les exportations de boissons vers les États-Unis (cf. Champagnes et cognacs) ont aussi baissé suite à la mise en place d’un droit de douane de 25% en octobre 2019.

En 2020, le produit intérieur brut a diminué de 8,3 %. L’ensemble des composantes de la demande en biens et les achats de biens d’investissement ont diminué du fait des restrictions imposées (confinement, couvre-feu). Ces mesures de restrictions des déplacements et des activités économiques et sociales ont réduit les achats d’hydrocarbures. Notons qu’ici le cumul d’un effet volume et d’un effet prix a accentué la baisse de la facture énergétique puisque la diminution des consommations d’énergie a été amplifiée par la chute des cours du pétrole (-36,4 % par rapport à 2019). Néanmoins, la baisse de la valeur des importations d’énergie n’a pu renverser le déficit commercial. Pour la France, on doit souligner la chute des livraisons des matériels aéronautiques et spatiales de près de moitié par rapport à 2019 (-45,5%). Après, une année historique pour les livraisons d’avions assemblés et les ventes de parties d’avions en 2019, la pandémie a stoppé net la dynamique du secteur tant vers les États-Unis qu’en direction de la République populaire de Chine. Les exportations d’automobiles ont connu le même profil bien que le recul des ventes de produits automobiles fût de près de 20%.

Les effets liés au virus ne doivent pas occulter une maladie industrielle plus profonde. Le solde manufacturier connait une dégradation régulière depuis plus de 20 ans ! En France, la production manufacturière ne représente plus qu'environ 10% du PIB et cette désindustrialisation de l’économie française s’est aussi traduite par une perte des parts de marché international, notamment dans la fabrication de machines, d’équipements ou produits manufacturés. En 2020, le déficit commercial s’est creusé avec l’Asie, particulièrement avec la Chine, et l’excédent s’est réduit avec les pays anglo-saxons, notamment avec les États-Unis. Le déficit avec les pays de l’Union européenne est resté stable.

Comment la comptabilité évalue le coût d'un échange commercial ?

D’une manière générale, on considère que les taxes à l’exportation sont à la charge de l’exportateur et que les droits d’importation sont à la charge de l’importateur. Dans le compte des transactions courantes, les exportations de marchandises sont donc évaluées FAB et les importations, CAF.

L’acronyme FAB signifie « Franco A bord ». Cet incoterm (INternational COmmercial TERM) est d’abord un vocable du commerce maritime : le vendeur paie des frais de douane et met la marchandise sur un bateau choisi par l'acheteur. Le prix FAB est donc le prix d'un bien à la frontière du pays exportateur (ou prix d'un service fourni à un non-résident).

Plus généralement, l’expression FAB renvoie aux marchandises « Franco à bord» au port d’embarquement à la frontière du pays exportateur (pour les biens expédiés par voie maritime ou fluviale) et aux marchandises «Franco transporteur» (FCT) au terminal ou «Franco frontière» du pays exportateur pour les biens expédiés par d’autres moyens de transport. Notons que dans le cas d’un marché unique, comme l’Union européenne, ce n’est pas la frontière douanière, qui a disparu, qui sert de référence mais la frontière territoriale.

L’acronyme CAF signifie «Coût, Assurance et Fret». L’incoterm indique qu’à la frontière du pays importateur le prix comprend les coûts nécessaires à l'acheminement des biens. L’assurance fret est une forme d’assurance dommages. Ce sont les primes d’assurance à payer sur les biens échangés avant qu’ils ne parviennent à la frontière douanière de l’économie qui sont incluses dans le prix FAB des biens. Le prix CAF est le prix d'un bien à la frontière du pays importateur (ou le prix d'un service fourni à un résident avant acquittement de tous les impôts et droits sur les importations et paiement de toutes les marges commerciales et de transport dans le pays).

Pour établir des comptes internationaux, il faut convertir les importations CAF en valeurs FAB. Pour cela, on déduit les coûts de fret et d’assurance encourus de la frontière du pays exportateur à celle du pays importateur.

Comme on ne peut le faire pour chaque bien échangé, on établit des ratios CAF/FAB, soit un indice de rapport des prix FAB aux prix CAF. Celui-ci varie selon le type de bien, ses traitements spécifiques (produits réfrigérés, produits avec emballages spéciaux), le mode de transport et la distance parcourue. Il se modifie donc aussi avec les prix des carburants, l’intensité de la concurrence entre transporteurs et les technologies dominantes dans l’acheminent des produits.

Notons que, par convention, lorsque les frontières douanières de l’économie exportatrice et de l’économie importatrice sont contiguës, les valeurs CAF et FAB des biens sont les mêmes.

La France (a) comme la République populaire de Chine (RPC) (b) ont été affectées par la pandémie. L’étude des transactions économiques et financières internationales de ces deux pays permettra de mieux comprendre les déterminants de la balance des paiements (c).

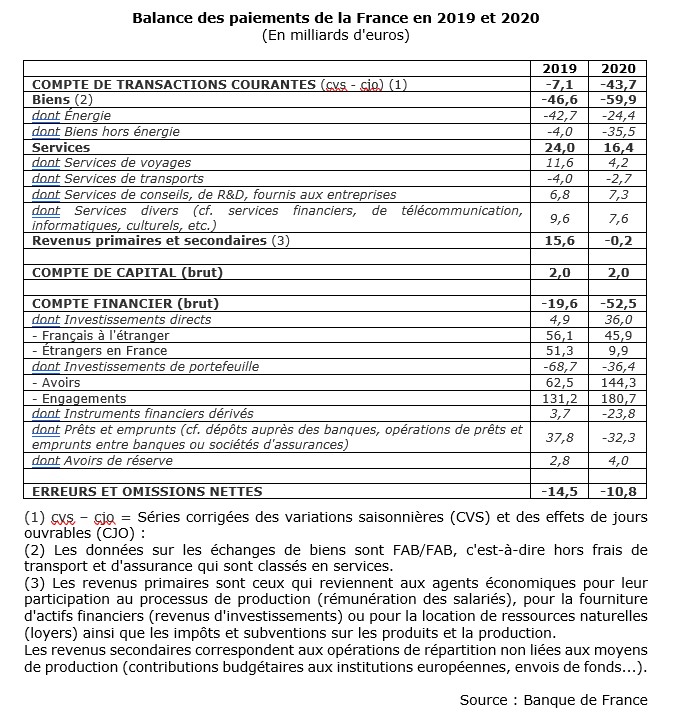

a) La balance des paiements de la France en 2020 : hausse du déficit commercial et réduction de l’excédent des services

Pour l’année 2020, le déficit du compte des transactions courantes de la France atteint 43,7 milliards d’euros. Il s’agit d’une détérioration historique par rapport à l’année 2019 qui s’explique par les chocs d’offre et de demande entraînés par la pandémie de covid-19 et les mesures de restrictions de l’activité économique et sociale (confinement, couvre-feu). Malgré la réduction du déficit énergétique de près de 18 milliards d’euros, la balance commerciale française s’est fortement détériorée avec le creusement du déficit des biens (hors énergie) de plus de 30 milliards d’euros. Les baisses des ventes à l’étranger de nombreuses marchandises, comme dans les secteurs aéronautiques ou automobiles, expliquent ces mauvais résultats. Notons que, malgré la pandémie, le déficit commercial de la France en 2020 n’a pas atteint le bas niveau de l’année 2011.

La France se singularise par un excédent dans les services. Le solde de la balance des services demeure excédentaire en 2020 mais se réduit fortement. En effet, la pandémie a affecté de nombreux secteurs de services, notamment celui du tourisme international. On estime à 25 milliards d'euros (-40%) l'effondrement des recettes touristiques pour la France. De plus, les soldes des services de conseils aux entreprises ou de recherche et développement (R&D) se sont dégradés.

Enfin, le solde des revenus est devenu déficitaire, notamment avec la baisse des excédents des revenus d'investissements.

Le solde du compte de capital reste stable à 2,0 milliards d’euros (en données brutes).

Dans le compte financier, les entrées de capitaux dépassent les sorties de 52,5 milliards d'euros (en données brutes). Ces entrées nettes de capitaux sont plus importantes que celle de l’année 2019 (-19,6 milliards). Soulignons que les investissements directs se soldent par des entrées nettes de capitaux de 36 milliards d’euros alors que les investissements de portefeuille enregistrent des sorties nettes d’un même montant avec 36,4 milliards d’euros.

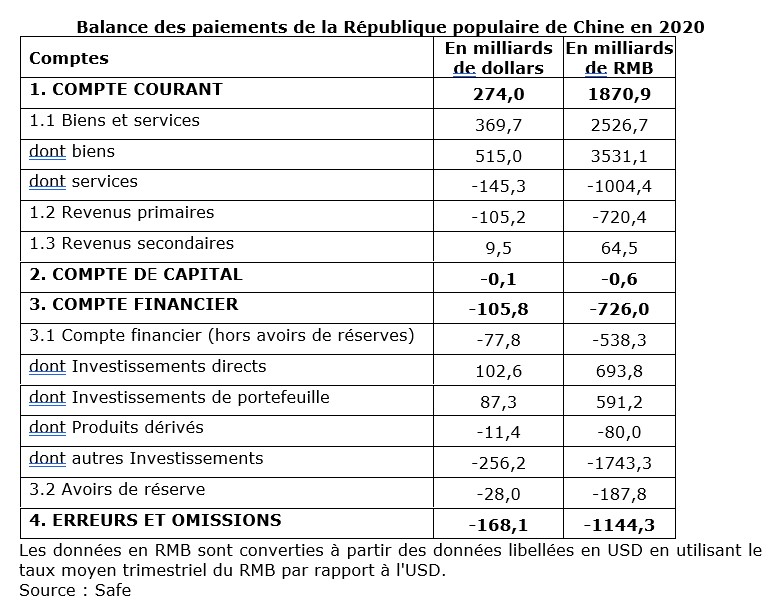

Pour la République populaire de Chine (RPC) comme pour les autres pays, le signe et l’ampleur des soldes des comptes courant et financier de la balance des paiements apportent des informations importantes (erreurs et omissions comprises) sur la nature et la transformation de l’économie.

La RPC est un exportateur net. Elle a donc un solde courant positif. Dans le contexte de ralentissement du commerce mondial de biens lié à la pandémie de covid-19, alors que le commerce mondial de marchandises a diminué de 8% en valeur en 2020, la Chine a enregistré de bonnes performances commerciales ! La balance commerciale est restée fortement excédentaire avec des exportations qui ont dépassé les valeurs des importations de plus de 500 milliards de dollars en 2020.

Ainsi, bien que pénalisés au premier trimestre 2020 par la perturbation des chaînes de valeur mondiales, les exportateurs chinois ont bénéficié d’une forte reprise de la production dès le second trimestre notamment avec la hausse de la demande mondiale des biens liés à la pandémie (cf. matériel de protection médicale, ordinateurs avec le développement du télétravail, etc.). En 2020, la Chine a d’ailleurs renforcé son poids dans le commerce mondial avec près de 15% des parts de marché mondial, contre 13% en 2019.

La balance des biens et services a un excédent plus réduit (près de 370 milliards de dollars) puisque les échanges de services restent structurellement déficitaires. Ils accusent un déficit de 145 milliards de dollars en 2020.

L’excédent de la balance des transactions courantes de la Chine était de 274,0 milliards de dollars en 2020 malgré la contribution négative des flux de revenus primaires. Rappelons que l’excédent courant d’un pays suppose un déficit courant d’autres pays. Par exemple, pour les échanges de produits manufacturés avec la Chine et les États-Unis (ou la France).

Comme la plupart des pays, le compte de capital de la RPC est peu important. La contrepartie de l’excédent courant se lit donc dans le solde financier négatif.

Selon les conventions de la balance des paiements, pour les échanges d’actifs, y compris la monnaie, une sortie de capitaux est enregistrée au débit avec un signe négatif tandis qu’une entrée de capitaux est enregistrée au crédit, avec un signe positif. Le compte financier de la Chine est négatif (-105,8 milliards de dollars) bien que le pays connaisse une entrée net des investissements directs et des investissements de portefeuille.

Soulignons enfin que le poste « erreurs et omissions » est ici important. Il retrace les écarts liés aux difficultés d’enregistrement des flux commerciaux et financier mais témoigne aussi, notamment pour la Chine, des mouvements de capitaux qui échappent au contrôle de l’État et donc des statisticiens.

Pour expliquer les échanges commerciaux, trois ensembles de déterminants peuvent être pris en compte.

Premièrement, les facteurs macroéconomiques. Les exportations bilatérales de biens et services augmentent avec l’offre globale (production) du pays exportateur et la demande globale (dépenses) du pays importateur. Ces facteurs macroéconomiques sont à la fois intérieurs et extérieurs. Les conditions macroéconomiques intérieures renvoient aux coûts des échanges, aux conditions de départ et à d’autres facteurs structurels. Les facteurs macroéconomiques extérieurs renvoient à l’évolution des dépenses et de la production chez les partenaires commerciaux.

Deuxièmement, la composition sectorielle de l’offre et de la demande qui représente la division internationale du travail. La division internationale des processus productifs (DIPP) influence les échanges sectoriels entre deux pays.

Troisièmement, les coûts des échanges. La faible distance géographique entre les partenaires commerciaux, l’existence d’une langue et d’une histoire (même coloniale) commune, la signature d’accords de libre-échange, etc. réduisent les coûts des échanges commerciaux.

Les études basées sur un modèle gravitaire mettent en lumière ces types de déterminant.

Utilisés dès le début du XXe siècle dans l’analyse des flux migratoires, les modèles de gravité sont mobilisés par le FMI ou la Direction générale du Trésor du Ministère de l’Économie et des Finances pour analyser les échanges de biens, de services et d’investissements directs à l’étranger, notamment pour décrire les liens entre les flux commerciaux de différents partenaires et leurs distances économique et géographique.

On parle de modèles de gravité par analogie à la théorie newtonienne de la gravitation puisque ces spécifications se proposent d’expliquer les flux bilatéraux de commerce par ces « forces d’attraction ». L’équation de gravité est donc une relation entre la valeur de flux bilatéraux de commerce et un certain nombre de variables exogènes telles que la distance entre deux économies, leur taille mesurée par le PIB, la présence d’une langue commune, l’existence de frontières communes, les systèmes juridiques similaires, liens historiques, les accords de libre-échange, etc.

Représentatives de forces d’attraction, l’approche gravitaire permet la compréhension des déterminants structurels des échanges commerciaux et a un pouvoir explicatif élevé puisque la relation empirique entre les échanges commerciaux et la distance entre deux pays et leur PIB est particulièrement stable dans le temps et les coefficients de corrélation sont significatifs.

En introduisant la notion de « potentiel de commerce », ou le niveau d’exportations théorique qu’atteindrait un pays avec un ou plusieurs de ses partenaires si leur relation suivait la spécification du modèle, les équations de gravité ont aussi l’ambition d’éclairer les choix de politique économique, notamment en identifiant les pays vers lesquels il existe des gains commerciaux potentiels ou en évaluant ex-post ou ex-ante les effets des accords de libre-échange. Ils furent ainsi mobilisés pour évaluer l’impact de l’espace Schengen ou la sortie du Royaume-Uni de l’Union européenne.

Le résultat le plus robuste de ces modèles concerne le rôle de la distance sur les flux bilatéraux de commerce de marchandises : un doublement de la distance entre deux partenaires commerciaux conduit à diminuer de moitié la valeur de leurs échanges. L’élasticité des coûts de transport à la distance est évalué entre 0,20 et 0,5 en fonction du mode de transport. Ainsi, la distance, généralement mesurée par le temps ou le coût de transport, est une des principales barrières à l’échange.

Soulignons ici que l’effet de la distance ne diminue pas au cours du temps malgré les innovations dans les secteurs des transports. Les réorganisations des structures productives liées aux modes de production à flux tendus peuvent expliquer ce paradoxe. La fonction logistique devenant une activité clé dans les nouveaux systèmes productifs, la distance aux fournisseurs devient pénalisante, comme l’a montré la pandémie, lorsqu’il faut répondre au plus vite à l’évolution de la demande.

La distance entre les pays est aussi culturelle. Les modèles de gravité permettent donc de souligner le rôle des facteurs culturels dans le développement du commerce international. Ils permettent via cette hypothèse d’interroger le rôle des migrations internationales (cf. diaspora) dans l’intensité des échanges entre pays.

Les modèles de gravité visent aussi à mesurer les effets de l’intégration commerciale.

Certains économistes estiment que les échanges commerciaux sont beaucoup plus élevés (environ 40%) entre les membres d’un accord régional de libéralisation. L’analyse de l’intégration européenne a mis en exergue ces effets d’intégration. Toutefois, si les membres d’une union monétaire commercent trois fois plus que des partenaires similaires non membres, on doit aussi s’interroger sur l’existence d’une causalité inverse : c’est aussi parce qu’ils commercent beaucoup entre eux que les pays choisissent l’intégration. Ici, le rapprochement serait la cause et non la conséquence des échanges commerciaux !

Notons que si l’intégration des pays au sein d’une zone est complète, les frontières à l’intérieur de la zone ne devraient plus avoir aucun impact. Toutefois, l’effet frontière reste important. Les travaux de McCallum (1995) par exemple ont ainsi montré pour des régions de tailles similaires, le commerce entre provinces canadiennes est 20 fois plus élevé qu’entre une province canadienne et un État américain. De même (cf. Head & Mayer, 2000) les échanges à l’intérieur des économies européennes sont en moyenne 20 fois plus importants que le commerce entre les différents pays européens. Si l’effet frontière diminue au cours du temps, il reste élevé car les consommateurs ont des préférences biaisées en faveur des produits domestiques et les réseaux (réseaux sociaux ou réseaux d’affaires) sont plus denses à l’intérieur d’une économie nationale.

Les études traditionnelles basées sur le modèle gravitaire ne tenaient pas compte du rôle des régimes de taux de change. Or la compréhension du taux de change est centrale dans l’analyse des échanges extérieurs.

Le marché des changes est un des principaux marchés financiers et reste dominé par le dollar des États-Unis (a). Les volumes d’activités s’opèrent via cinq grands types instruments (b). Et, parmi les transformations sur le marché des changes on observe une concentration géographique et une hausse des transactions extraterritoriales (ou offshore) (c).

a) L’importance croissante des flux de devises : la domination du dollar des États-Unis (USD) et l’affirmation des monnaies des économies émergentes

Dans nos économies monétaires, les échanges au sein d’un pays s’effectuent en monnaie nationale. Le terme de devise renvoie alors à un actif financier liquide libellé en monnaie étrangère. Toutefois, la monnaie nationale qui a cours légal dans l’économie peut être émise par les autorités monétaires d’une zone monétaire commune (cf. euro) ou d’un autre pays (dollarisation, euroïsation). Au sens large, une devise est donc une monnaie qui s’échange sur le marché des changes... bien que certaines devises ne soient pas convertibles.

Selon l’Enquête triennale de la Banque des règlements internationaux (BRI) sur les marchés des changes et des dérivés de gré à gré, basé sur les données de 1300 sociétés financières situés dans 53 pays, les volumes quotidiens des transactions sur les devises s’élevaient en moyenne à 6600 milliards de dollars des États-Unis en avril 2019 (contre 5100 milliards de dollars par jours en 2016).

Pour comprendre l’importance de ces flux d’échanges de devises, il faut se rappeler que les exportations mondiales de biens et de services étaient inférieures à 100 milliards de dollars par jour en 2018. Le soutien direct aux acteurs du commerce international n’est donc qu’une petite partie de l’activité du marché des changes qui mobilise des instruments complexes dans le cadre de négociations qui s’opèrent majoritairement par courtage électronique. D’où le découplage des volumes entre les transactions au comptant et sur options et les opérations sur dérivés.

Le volume des échanges est aussi lié aux évolutions des technologies utilisées pour exécuter les transactions et gérer les risques.

Les banques sont des acteurs importants sur le marché des changes. Elles ont aussi différents comportements. En effet, elles effectuent des opérations d’intermédiation pour le compte de leur client. Le risque pris est alors faible ou nul et les profits réalisés dépend de la marge (ou spread) entre les cours offreurs et demandeurs (bid / ask spread). Elles réalisent aussi des opérations d’arbitrage entre deux marchés où les profits dépendent des écarts de cours entre deux places. Enfin, elles s’engagent dans des opérations de spéculation dans lesquelles elles prennent des risques élevés en anticipant sur les variations du taux de change.

Le marché des changes est essentiellement un marché de gré à gré (over-the-counter, OTC) ou hors cote. Les transactions sont conclues directement entre vendeurs et acheteurs qui sont libres de contracter dans les termes fixés par eux.

Un marché de gré à gré s'oppose à un marché organisé qui est une place de marché centralisée et règlementée. Notons que depuis la Grande crise financière mondiale de 2007-2009, les autorités de régulation des marchés financiers cherchent à réduire les risques systémiques induits par les marchés dérivés de gré à gré en encourageant la conclusion de contrats standardisés sur des plateformes de négociation organisées et la compensation par des contreparties centrales. Toutefois, les dérivés de change restent majoritairement négociés sur les marchés de gré à gré.

Les trois monnaies les plus négociées sur le marché des changes sont le dollar des États-Unis (USD) puis, à un niveau moindre, l'euro (EUR) et le yen japonais (JPY).

Le dollar des États-Unis reste la monnaie dominante puisque la devise de la première économie mondiale est présente sur un côté de 88% de l’ensemble des transactions. Cette prévalence du dollar est le reflet de l’importance du billet vert en tant que monnaie véhiculaire et monnaie de financement : elle est la « devise-clé » (Michel Aglietta).

Toutefois, le poids des devises des économies émergentes a augmenté. On peut noter trois grandes évolutions.

D’abord, la hausse de la part des monnaies asiatiques (yen japonais, renminbi, dollar de Hong Kong, won coréen, roupie indienne, roupie indonésienne), traduisant ce « déplacement vers l’est » de l’économie mondiale et l’affirmation des chaînes d’approvisionnement dans cette région du monde.

Ensuite, le négoce des monnaies des grandes économies émergentes a progressé plus rapidement que celui des monnaies des économies avancées. La part des monnaies des marchés émergents dans les échanges mondiaux de devises est passée à 23% en avril 2019, contre 15 % en 2013. Néanmoins, à l’image du peso mexicain ou de la livre turque, la place de ces monnaies reste très instable… contrairement au renminbi.

Enfin, la devise de la République populaire de Chine, le renminbi (RMB), qui n’apparaissait pas dans les statistiques de la BRI il y a une décade, est maintenant à la huitième place des monnaies les plus échangées, avec un volume estimé à 284 milliards de dollars par jour en moyenne sur l’année 2019.

La pandémie de coronavirus a bousculé le marché des changes. Les cours des devises, des actions, des obligations, des CFDs, des futures, des ETFs, etc. ont été très volatiles, notamment à partir de mars 2020 avec les mesures de confinement dans les pays de l’Union européenne. Néanmoins, la paire euro/dollar (EUR/USD) est restée la paire la plus échangée et le dollar des États-Unis, comme le franc suisse (CHF), a confirmé son rôle de valeurs refuge (« safe heaven »).

La pandémie a aussi pesé sur le cours des changes des pays exportateurs de matières premières. La réduction de la demande mondiale de produits de base comme le pétrole a fait chuter les prix des produits de base donc les recettes d’exportations. La valeur des devises des pays grands exportateurs de matières premières (Brésil, Mexique, Norvège, Australie, Russie, etc.) a donc chuté sur le marché des changes les premiers mois de l’année 2020.

Notons enfin que le taux de change du RMB est resté constant interrogeant encore la politique de change de la République populaire de Chine.

Les fluctuations importantes des taux de change ont des conséquences sur la croissance économique, l'inflation, le commerce et le risque souverain.

Le Prêteur et sa femme (1514), le célèbre tableau du peintre flamand Quentin Metsys (1465/66–1530), nous rappelle que les activités de change furent toujours complexes, nécessitant des acteurs spécialisés. Les entrepôts belges, hollandais et portugais ayant fait du port d’Anvers une plateforme mondiale où s’échangent vaisselles, tissus, épices et devises, il faut une maîtrise particulière pour échanger les pièces de Sicile ou d’Angleterre, les écus de Louis XII, les augustales de Frédéric II et autres ducats apportés dans ce comptoir de change par les marchands européens contre la monnaie ayant cours légal. Au XVIe siècle, les changeurs absorbés par leur trébuchet, la petite balance qui sert à la pesée des pièces, effectuaient à la fois des opérations au comptant et à terme. En effet, il est aussi prêteur sur gages (de bagues, de perles et de pièces d’or) anticipant la solvabilité de l’emprunteur et prenant des positions à terme. D’où les hésitations pour donner un titre au tableau : « Changeur » ou « Prêteur ».

Soulignons aussi que ce tableau nous rappelle que les activités financières ont toujours interpellé les contemporains sur leur nature morale. Dans cette scène, le visage fermé de l’homme qui calcule dans l’ombre s’oppose à celui de la femme lumineuse qui tourne les pages de son livre de prières. Notons enfin que l’œuvre de Quentin Metsys exposée au Musée du Louvre est accrochée entre un Jérôme priant dans le désert et une Madeleine qui renonce à la vie mondaine…

Aujourd’hui, la finance est toujours au centre d’importantes réflexions éthiques mais les salles de marché n’ont plus rien à voir avec les boutiques des changeurs. Les volumes d’activités sur les marchés des changes s’opèrent via différents instruments. On peut distinguer les instruments liés au change « traditionnel » (change au comptant, terme sec et swaps cambistes) et les produits dérivés sur les marchés de gré à gré (swaps de devises et options de change)

Les courtiers effectuent donc des opérations de gros sur les marchés des changes et des produits dérivés de gré à gré. Pour les opérations sur devises, ils réalisent :

- des opérations au comptant. Une transaction au comptant (spot) implique l’échange de deux devises à un cours déterminé lors de la conclusion du contrat pour règlement ou livraison dans un délai de deux jours ouvrés ;

- des opérations à terme sec. Le terme sec (outright forward) est une opération d'échange à terme de deux devises à un cours convenu à la date de conclusion du contrat pour règlement ou livraison dans le futur (plus de deux jours ouvrés) ;

- des swaps de change et de devises. Un swap cambiste (foreign exchange swap) est une opération d'échange de deux devises (le montant principal seulement sans échange périodique des paiements d'intérêt) à un cours convenu à la date de conclusion du contrat (la « jambe courte ») et dénouement de l'opération à un terme convenu d'avance et à un cours (généralement différent de celui appliqué pour la jambe courte) également convenu au moment de la conclusion du contrat (la « jambe longue »). Un swap de devises (currency swap) est un contrat d'échange du service de la dette sur deux montants libellés en monnaies différentes pendant une période convenue. L'échange du principal dans les deux monnaies à la fin de la période s'effectue à un cours de change défini à l'avance.

- et des options de gré à gré sur devises. Une option de change (currency option) est un contrat qui donne le droit, et non l’obligation, à son acquéreur d'acheter ou de vendre une devise contre une autre devise à un cours de change déterminé (le « prix d’exercice ») pendant une période spécifiée. Pour exercer ce droit, l’acquéreur de l’option paie une prime au vendeur de l’option.

Comprendre le swap cambiste

Le cambiste est un salarié d’une banque spécialisé dans les opérations de change. Il achète et vend des devises pour capter des gains et se couvrir ou limiter des pertes de change.

Avec les mutations du système financier et monétaire international, notamment la fin des régimes de change fixes, l’affirmation de nouvelles devises sur les marchés internationaux, la montée de l'endettement en devises, le décloisonnement des marchés de capitaux, l’utilisation d’innovations comme le trading à haute fréquence, etc. les activités des cambistes se sont complexifiées tant au sein des banques que des sociétés non bancaires opérant sur le marché des changes.

Un swap est un contrat d’échange (to swap = échanger). Un swap cambiste (foreign exchange swap) est une opération d'échange de deux devises à un cours convenu à la date de conclusion du contrat (la « jambe courte ») et un dénouement de l'opération à un terme convenu d'avance et à un cours également convenu au moment de la conclusion du contrat (la « jambe longue »).

Un swap cambiste (foreign exchange swap, FX swap) est donc une transaction de change au comptant assortie à une transaction à terme sur les mêmes devises mais dans le sens inverse. L’opération s’apparente à un emprunt dans une devise et un prêt dans une autre devise. Dans cette transaction financière les deux contreparties s'engagent à échanger des devises aujourd'hui au cours au comptant puis, à échanger ces mêmes devises à l'échéance du contrat à un cours convenu à l'avance.

En pratique, l’opération ne porte que sur le montant de la transaction (ou principal). Le swap cambiste combine donc une opération de change au comptant (spot), car un prix d’une devise par rapport à une autre est fixé immédiatement, avec une opération de change à terme (forward), car un prix est fixé pour vendre une devise à une date ultérieure.

Le swap cambiste peut s'analyser comme un emprunt dans une devise et un prêt dans une autre devise.

Pour les acteurs sur les marché financiers, le swap cambiste offre différentes possibilités notamment celle de changer de devise d'endettement, d’emprunter à de meilleures conditions dans une devise étrangère ou de dénouer à terme une opération de change (couverture). Il est essentiellement utilisé par les établissements financiers pour gérer leur position de change et les grands groupes pour gérer leur position de liquidité multidevises.

Les swaps cambistes sont à l’origine de plus de la moitié de la hausse de l’ensemble du négoce de devises entre 2016 et 2019.

Les méthodes d’exécution des ordres sont vocales ou électroniques. Il y a donc un courtage vocal (direct et indirect) et un courtage électronique (direct et indirect).

Le courtage électronique direct s’opère essentiellement via les plateformes unibanque des grandes banques de négoce ou d’autres systèmes électroniques directs (cf. flux de prix électroniques directs). En effet, les banques de négoce ont privilégié les relations personnalisées, dominée par les transactions bilatérales de gré à gré sur des plateformes, gérées par la banque ou par l’intermédiaire d’une interface de programmation (API) (cf. Citi Velocity, Morgan Markets chez JPMorgan, UBS Neo ou le service Autobahn de Deutsche Bank). En fournissant des liquidités à leurs clients au travers de plateformes d’échanges exclusives ou de flux directs API, ces acteurs bancaires peuvent proposer des écarts de cours réduits dans la mesure où elles ont moins de risques de réaliser une transaction face à une contrepartie mieux informée. Les banques proposent donc différents prix selon les types de clients. Cette discrimination tarifaire leur permet de maintenir leurs marges et assurer la tenue de marché.

Le courtage électronique indirect est effectué par les systèmes électroniques anonymes (cf. EBS ou Reuters) et d’autres réseaux de communications électroniques (ECN) où les courtiers peuvent diffuser des prix ou répondre directement à leurs clients, voire des dark pool. Les systèmes électroniques, comme EBS et Reuters Matching, restent la référence primaire dans la détermination des prix pour les grandes paires de devises (EUR/USD, JPY/USD, CHF/USD, etc.). Pour minimiser l’impact sur les prix lors de l’exécution de blocs d’ordre et/ou ne pas se retrouver face à certaines contreparties comme les sociétés de courtage à haute fréquence, les acteurs du marché des changes peuvent interagir via un dark pool, soit un marché financier alternatif privé où les échangent de contrats financiers s'effectue de gré à gré afin d’éviter toute diffusion de l’information sur l’identité des négociants, la nature des produits échangés, leur quantité et leur prix. Toutefois, ces entités occupent encore une part faible part dans les transactions de change.

Les nouvelles technologies ont permis à des acteurs non bancaires (XTX Markets, Virtu Financial, Citadel Securities, GTS et Jump Trading) de gagner du terrain dans la tenue de marché et la fourniture de liquidité. Ces nouveaux teneurs de marché électroniques constituent un groupe très divers mais ils veulent se distinguer des acteurs traditionnels par différentes stratégies (cf. internalisation de gros volumes, stratégies algorithmiques pour couvrir leurs expositions de change à l’aide de positions dans d’autres classes d’actifs, profiter des écarts acheteur-vendeur). Ils se sont souvent focalisés sur le trading à haute fréquence.

Depuis la Grande crise financière mondiale de 2008-2009, les effectifs des salles de marchés ont été réduits, les procédures d’automatisation des ordres se sont renforcées avec la multiplication des plateformes d’exécution automatisées, tout comme les contraintes réglementaires.

Pour la BRI, une des tendances lourdes sur le marché des changes concerne l'exécution des opérations de change avec l’électronisation du négoce.

L'électronisation est l’adoption d'un mode d'exploitation ou de production de plus en plus électronique. Sur le marché des changes, le terme vise à souligner la montée en puissance du trading électronique et automatisé et traduit la migration des marchés vers des plateformes électroniques, au détriment des courtiers vocaux.

Le marché des changes au comptant (FX spot) a été l'un des premiers marchés de gré à gré à passer à l'électronique puis le marché à terme. L'électronisation est plus lente pour les swaps de change compte tenu de leur grande taille, de leurs prix complexes et du risque de crédit impliqué.

L'électronisation permet de réduire les coûts de transaction. Elle modifie aussi la formation des prix et la fourniture de liquidités. L'électronisation a permis le trading automatisé, en particulier le trading haute fréquence (THF) soit la transmission automatique et à très grande vitesse d’ordres sur les marchés financiers à l’aide de programmes informatiques (ou algorithmes) qui analysent en permanence les carnets d’ordres (ici d’achats et de ventes de devises) sur les marchés afin d’anticiper des micromouvements et en tirer profit.

L’électronisation a réduit l’horizon de détention des actifs, devenu extrêmement court, de l’ordre de la microseconde. Ici, l’objectif est de multiplier les opérations à faibles gains en espérant avec la multiplication des transactions des profits substantiels.

Selon leurs partisans, le THF apporte davantage de liquidité au marché, contribuant ainsi à améliorer son degré d’efficience, bénéfique à l’ensemble des investisseurs. De plus, le THF répond à l’hétérogénéité des besoins de transaction et à la diversité des horizons d'investissement, ce qui facilite les transferts de risque.

Pour ses détracteurs, l’horizon (trop) court de ce type d’opération interroge la notion d’arbitrage. Le THF est une forme de dévoiement puisque les asymétries d’information entre ceux qui maîtrisent et ceux qui subissent l’algorithme posent la question d’une « concurrence déloyale » voire d’une manipulation des cours puisque les ordres initiés sur ces marchés sont souvent inférieurs aux ordres effectivement exécutés. Sans oublier les effets les « signes noirs », pannes ou erreurs informatiques pouvant déstabiliser le marché.

Pour l’heure, ces pratiques ont obligé les plateformes des grandes banques de négoce à proposer de nouveaux services (transactions entre différentes catégories d’actifs, l’analyse pré-trade et post-trade). Néanmoins, le THF augmente les risques de contrepartie d’autant que les acteurs sur le marché se multiplient. En effet, la plupart des instruments de change sont des contrats livrables : ils impliquent un échange de principal. Ainsi, le risque de règlement, soit le risque qu'une contrepartie ne parvienne pas à livrer ce qu’elle doit, est une préoccupation majeure des acteurs et des régulateurs qui est accentuée avec le THF.

L'électronisation a accéléré d’autres transformations comme l’essor du trading offshore.

Les transactions extraterritoriales (ou offshore) qui se déroulent hors du pays où la monnaie est émise ont connu une nette progression ces dernières années.

Ce mouvement a renforcé la concentration géographique des échanges dans quelques centres financiers. Ainsi, les places financières de Londres, New York, Singapour et Hong Kong représentent 75% du négoce mondial des devises en avril 2019, contre 65% en 2010. La concentration géographique de ces opérations dans quelques centres financiers, notamment Londres, s’explique à la fois par la qualité des institutions, l’héritage historique et les externalités de réseau. Une externalité de réseaux apparaît lors que la satisfaction d’un agent économique (cf. trader) augmente avec le nombre de participants au réseau. Ainsi, l’adhésion à un réseau ou plateforme d’échange est positivement corrélée au nombre d’acteurs et d’institutions qui adoptent l’infrastructure d’échanges de devises. De surcroît, avec l’essor des plateformes de négociation électronique, il est plus rentable et efficace de centraliser la gestion des relations de contrepartie et de crédit ainsi que les infrastructures techniques dans quelques centres que de répartir les activités et les infrastructures de support de nombreux pays. Enfin, la rapidité des échanges étant un élément clés de la compétitivité des plateformes de trading à haute fréquence, elles ont intérêt à localiser les systèmes informatiques et les traders dans des lieux proches. L’installation au plus près des serveurs des places boursières permet d’augmenter la rapidité des envois et de traitements des instructions au marché qui se calculent alors en microsecondes.

Si le trading est plus concentré géographiquement, il s'est toutefois fragmenté entre les plateformes. En effet, les principales sociétés de négoce (PTF) ont réussi à s’imposer dans les activités de tenue de marché face aux acteurs bancaires.a

Le taux de change est un taux de conversion d'une monnaie en une autre. On distingue le taux change nominal ou taux de change réel.

Le taux de change nominal indique la valeur d’une monnaie en unités d’une autre monnaie.

Il existe deux conventions pour présenter le taux de change nominal :

- soit le taux de change est défini en nombre d’unités de monnaie étrangère pour obtenir une unité nationale. On parle de cotation « au certain ».

L’euro (EUR) est la monnaie de la zone euro et le dollar des États-Unis (USD), la monnaie des États-Unis, le taux de change au certain de l’euro est de 1EUR = 1,18 USD en juillet 2021. Une hausse du taux de change correspond alors à une appréciation de la monnaie nationale. Ainsi, si 1EUR est ensuite côté 1,25 USD alors la même unité de monnaie nationale permet d’obtenir plus de monnaie étrangère.

- soit le soit le taux de change est défini en nombre d’unités de monnaie nationale qu’il faut pour obtenir une unité de monnaie étrangère. On parle de cotation « à l’incertain ». Ici, 1USD = 0,84745 EUR

Depuis le passage à l'euro, la cotation au certain s’impose sur le marché des changes.

Le taux de change réel (TCR ou RER pour Real Exchange Rate) exprime le prix des biens nationaux relativement au prix des biens étrangers. C’est donc le prix relatif intérieur des biens échangeables vis-à-vis des biens non-échangeables. Il se mesure par le taux de change nominal entre deux monnaies déflaté des prix.

De la volatilité sur les marchés à la persistance des taux de change réels, les constats sur les évolutions des taux de change sont nombreux. Les modèles de détermination des taux de change ont trois principales ambitions : ils visent à expliquer la formation des cours de change passés, à prévoir les cours futurs et à éclairer les autorités monétaires dans leurs actions.

Les taux de change nominaux varient quotidiennement et, dans une même journée, ces prix relatifs peuvent avoir de fortes variations car, à l’heure de la globalisation financière, les évolutions des prix dépendent de facteurs financiers (a). D’ailleurs, en questionnant la flexibilité des prix, certains modèles expliqueront les phénomènes de surréaction observés sur le marché des changes (b).

En régime de taux de change flexible, le taux de change nominal est, par définition, un prix qui équilibre l’offre et la demande de devises. Toutefois, ce prix est instable et peut donc occulter les tendances de long terme. Les premières réflexions sur le taux de change ont mis l’accent sur les facteurs réels à long terme dans la détermination des taux de change. Sur longue période, la déconnexion entre le taux de change réel et les fondamentaux économiques, notamment le niveau des prix, n’est pas totale (c). De plus, les politiques commerciales, les préférences des consommateurs et les spécialisations productives ainsi que les gains de productivité sont aussi des facteurs qui agissent sur le taux de change (d). Enfin, toutes les théories modernes n’abandonnent pas l’idée d’un taux de change d’équilibre (e).

a) Le rôle des variables financières dans la détermination des taux de change à court terme

Les approches financières pointent les effets des évolutions de l’offre et de la demande de monnaie sur les variations du taux de change et intègrent les comportements des détenteurs d’actifs qui ajustent leurs portefeuilles d’actifs financiers.

Dans le premier cas, le niveau et les évolutions des taux de change dépendent de la masse monétaire, du revenu réel et du taux d’intérêt dans chaque pays. Les différences de croissance de la masse monétaire en circulation dans les pays expliquant une large part des variations de change. Ici, la monnaie est distinguée des autres actifs financiers et le taux de change reflète ici l’équilibre sur le marché monétaire. Ainsi, les ajustements des taux de change comme les déséquilibres de la balance des paiements sont des phénomènes principalement monétaires.

Les modèles fondés sur ces approches monétaires du taux de change postulent souvent la parfaite flexibilité des prix, la parfaite substituabilité des actifs nationaux ou étrangers, la parité absolue des pouvoirs d’achat et la parité des taux d’intérêt sans couverture. Ces hypothèses amoindrissent leurs valeurs heuristiques bien qu’elles permettent de comprendre qu’à court terme les prix sur le marché des changes reflètent davantage les positions et les anticipations des acteurs sur les marchés financiers internationaux que les valeurs intrinsèques des biens ou services pour les consommateurs.

Ainsi, ces approches facilitent l’intégration des anticipations des agents économiques (les taux de change nominaux reflètent les variations de prix attendus) qui ont un rôle central dans la formation des taux de change à court terme. Les dynamiques des prix, notamment l’existence de bulles, vont alors s’expliquer par des anticipations, mêmes rationnelles, qui peuvent devenir autoréalisatrices ou se former selon un processus mimétique

Dans le second cas, la demande d’actifs financiers va être mieux spécifiée. C’est la répartition optimale des portefeuilles de titres financiers liée aux arbitrages des agents économiques en fonction des rendements et des risques des placements en monnaie nationale, actifs domestiques et actifs étrangers qui explique la détermination du taux de change. La monnaie est ici un actif financier comme un autre et le taux de change reflète l’équilibre sur les différents marchés d’actifs.

Prolongeant l’analyse de James Tobin (1918-2002) sur l’imparfaite substituabilité des portefeuilles d’actifs financiers détenus par les agents économiques à des économies ouvertes, les modèles de « choix de portefeuille » permettent d’intégrer l’action des banques centrales et les déséquilibres de la balance des paiements sur les variations du taux de change. Puis, en discutant la parfaite substituabilité des monnaies, ces modèles mettront en exergue l’existence de primes de risques incorporés dans les taux de change à terme. En effet, l’intégration des marchés financiers a renforcé le poids d’investisseurs de dimension mondiale qui détiennent de nombreuses devises dans leurs portefeuilles. Leurs comportements tiennent compte des rendements et de l’existence de différences entre les taux réels anticipées (ou primes de risques) instables voire réversibles.

On peut souligner que les modèles à ajustement de portefeuille ouvrent une réflexion plus riche sur les liens entre taux de change et taux d’intérêt. L’idée qu’une hausse du taux d’intérêt puisse se traduire par une appréciation de la monnaie national, comme le défendent les modèles keynésiens, est possible tout comme celle qu’elle entraîne une dépréciation du taux de change, comme dans les modèles monétaires, lorsque le déficit public est financé par emprunts.

En mettant l’accent sur l’organisation effectif des échanges d’actifs sur les marchés financier, les approches micro-structurelles veulent offrir une vision plus réaliste de la structure du marché des changes en pointant l’hétérogénéité des intervenants, les asymétries d’information et l’existence de coûts de transaction.

Il s’agit alors d’expliquer les dynamiques de court terme des taux de change en pointant que les coûts de transaction sont rarement nuls et que les flux d’ordres des acteurs bancaires et non bancaires influencent les cours. De plus, la prise en compte de l’hétérogénéité des acteurs (teneurs de marché, courtiers, clients finaux, etc.), et de leurs attentes, permet de souligner que les intervenants sur le marché des changes n’ont pas tous le même comportement à l’égard du risque et ne mobilisent pas les mêmes règles de décision. Les clients non financiers, par exemple, n’effectuent pas le même nombre de transactions et sont moins enclin à prendre des risques que les institutions financières mobilisant les effets de levier financier. Les différentes caractéristiques des agents économiques ont donc des conséquences sur les volumes des transactions et la volatilité des cours. Enfin, ces théories intègrent aussi les possibilités d’informations privées, notamment sur les fondamentaux de l’économie ou la liquidité du marché, qui permettent à certains agents d’exploiter des asymétries d’information.

Dans Expectations and Exchange Rate Dynamics (1976), Rudiger Dornbusch va développer une théorie des taux de change basée sur l’hypothèse d’une vitesse d’ajustement plus lente sur les marchés de biens que sur ceux des actifs dans le cadre d’une parfaite mobilité des capitaux. Ce cadre lui permet d’expliquer les larges fluctuations des taux de change observées sur les marchés tout en conservant l’hypothèse d'anticipations rationnelles.

Une « surréaction » (overshooting) du taux de change, son ampleur et sa persistance, découle donc des vitesses d'ajustement différentielles sur les marchés de biens et des actifs. Elle traduit l’idée de perturbations monétaires qui dépassent les positions d’équilibre ; la surréaction peut donc se définir comme une variation instantanée et trop forte du taux change pour être compensée rapidement. Par exemple, suite à une hausse de la masse monétaire, la baisse du taux de change est plus forte à court terme qu’à long terme.

Notons que lorsqu’il n’y a pas parfaite mobilité des capitaux (cf. contrôle des changes, barrières aux investissements, etc.), les phénomènes observés peuvent témoigner d’une « sous-réaction » du taux de change.

Ainsi, à court terme, une expansion monétaire entraîne une dépréciation immédiate du taux de change. Elle explique la volatilité et les fluctuations cycliques du taux de change et des termes de l'échange. Puis, les processus d'ajustement sur d’autres marchés expliquent le comportement tendanciel des taux de change par rapport à son niveau d’équilibre de long terme qui est défini par la parité des pouvoir d’achat (PPA)… qui reste, dans ce modèle, le point d’ancrage des anticipations.

Selon l’Insee, la parité de pouvoir d'achat (PPA) est un taux de conversion monétaire qui permet d'exprimer dans une unité commune les pouvoirs d'achat des différentes monnaies.

Les PPA donc sont des comparaisons de prix dans l’espace et le taux PPA exprime le rapport entre la quantité d'unités monétaires nécessaire dans des pays différents pour se procurer le même « panier » de biens et de services.

On parle de parité de pouvoir d’achat (PPA) absolue lorsque le prix des biens est égal dans deux pays. Le taux de change nominal est le taux qui donne le même pouvoir d’achat dans les deux pays.

On parle de parité de pouvoir d’achat (PPA) relative lorsque les variations du change nominal compensent exactement les variations du différentiel d’inflation.

Le principe de la parité des pouvoirs d'achat (PPA) a été proposé par Karl Gustav Cassel (1866-1945) lorsqu’il participa aux réflexions économiques sur les moyens de restaurer l'étalon-or. A une époque où la stabilité des taux de change était considérée comme importante pour le commerce international et la croissance, l’économiste suédois invitait dans The Present Situation of the Foreign Trade (1916) à fixer les taux de change au niveau correspondant à la parité de pouvoir d'achat. Pour lui, seul ce taux limiterait les déséquilibres commerciaux entre les nations car la PPA est un équilibre de long terme stable puisque la valeur d'une monnaie est déterminée par le montant de biens et services qu'elle permet d'acquérir, c'est-à-dire par son pouvoir d'achat interne, qui évolue en raison inverse du niveau général des prix domestiques.

«A chaque instant la parité réelle entre deux pays est représentée par le rapport entre le pouvoir d'achat de la monnaie dans un pays et dans l'autre. Je propose d'appeler cette parité « la parité du pouvoir d'achat ». Tant qu'il y aura la libre circulation des marchandises et un commerce assez étendu entre deux pays, le taux de change réel ne peut pas s'écarter beaucoup de cette parité de pouvoir d'achat. » Gustav Cassel

La théorie de la parité de pouvoir d'achat stipule que les devises doivent s'ajuster jusqu'à ce que le prix d'un panier de biens identique coûte la même chose dans tous les pays du globe. Si tous les biens sont parfaitement échangeables sans coût (cf. théorie Heckscher-Ohlin) alors les prix de chaque bien s’égalisent. C’est la loi du prix unique.

Les hamburgers de la multinationale McDonald sont composés des mêmes ingrédients et sont produits de manière quasi-identique dans tous les restaurants de l'enseigne. L’hebdomadaire anglais The Economist a proposé en 1986 de calculer un indice Big Mac afin d’évaluer si le taux de change du marché évaluait « correctement » les prix relatifs des devises.

En juillet 2021, un Big Mac coûtait en moyenne 22,40 yuans en Chine et 5,65 dollars aux États-Unis. Le taux de change implicite était donc de 3,96. La différence entre ce taux de change implicite (3,96) et le taux de change réel constaté sur le marché (6,48 yuans pour un dollar) suggérait que le yuan chinois est sous-évalué de 38,8%.

De même, en juillet 2021, un Big Mac coûtait en moyenne 4,27 euros dans la zone euro et 5,65 dollars aux États-Unis. Le taux de change implicite était donc de 0,76. La différence entre ce taux de change implicite (0,76) et le taux de change réel (0,85) suggérait que l'euro était sous-évalué de 11,1%. Pour la même période, le Big Mac coûtait 6,50 francs suisses en Suisse et 5,65 dollars aux États-Unis. La différence entre le taux de change implicite (1,15) et le taux de change réel (0,92) suggérait que le franc suisse est surévalué de 24,7% par rapport au dollar des États-Unis.

Notons que l'hebdomadaire économique propose un indice ajusté au PIB afin de répondre aux premières critiques qui soulignaient que les prix moyens des hamburgers sont moins chers dans les pays pauvres que dans les pays riches compte tenu des coûts de main-d'œuvre plus faibles.

Cette Burgernomics n’est pas un indicateur précis des désalignements monétaires. Toutefois, l'indice Big Mac montre que le dollar est généralement surévalué par rapport aux autres devises (et le renminbi sous-évalué). L’indice permet aussi de pointer les limites de la théorie de la parité des pouvoirs d’achats car la conclusion que le taux de change dépendrait uniquement des variations de prix suppose que les biens et services entre les pays soient identiques tout comme les structures de consommations et que les flux commerciaux s’opèrent sans coût de transport et barrières douanières. Hors l’hypothèse d’un prix unique occultent l’existence d’une concurrence imparfaite et, surtout, celle de bien non échangeables entre pays… comme le hamburger !

Au début du XXe siècle, G. Cassel s’interrogeait sur les « déviations anormales » du taux de change par rapport à la PPA. Aujourd’hui, c’est le niveau « normal » du taux de change que l’on tente de déterminer.

Les taux de change sont aussi déterminés par les politiques commerciales, les préférences des consommateurs et le choix de spécialisation des entreprises ou les gains de productivité dans les économies.

Les politiques commerciales influencent le niveau des taux de change. En effet, les mesures tarifaires (droits de douane) ou non tarifaires (quotas, normes) forment des barrières aux échanges qui influencent le prix des produits entrants/sortants d’un espace commercial. Par exemple, la protection d’une économie favorise à long terme l’appréciation de la monnaie.

Les préférences des consommateurs et les bons choix de spécialisation orientent les flux de marchandises et de services donc le cours des monnaies. Une hausse de la demande de produits exportés va entraîner une appréciation de la monnaie alors plus demandée. Inversement, une hausse de la demande de produits importés, entraînant une vente de monnaie nationale contre la devise qui permet d’acquérir les produits étrangers, va participer à la dépréciation de la monnaie nationale.

Les gains de productivité dans une économie entraînent une appréciation de la monnaie du pays. La productivité est le rapport de la production avec les facteurs de production (capital, travail) mis en œuvre pour produire. Lorsque les entreprises d’un pays sont plus efficaces que leurs concurrents étrangers elles peuvent baisser leur prix, augmentant la demande pour leurs biens et services. Les pays qui se singularisent par une hausse de la productivité dans les industries exportatrices connaissent une augmentation du prix relatif des biens non échangeables : la devise s’apprécie.

Ainsi le taux de change doit s’apprécier avec le niveau de développement du pays. C’est ce que démontreront les économistes Bela Balassa (1928-1991) et Paul Samuelson (1915-2009).

Dans The purchasing-power parity doctrine: a reappraisal (1964), l’économiste hongrois Bela Balassa souligne les insuffisances des versions absolue et relative de la « doctrine » de la parité de pouvoir d'achat et critique le « concept insaisissable de taux d’équilibre ». Néanmoins, il veut maintenir sa principale contribution : elle prend en considération les biens non échangés. La distinction entre bien échangés (cf. produits agricoles et manufacturiers) sur les marchés internationaux et bien non échangeables (cf. services) offrira alors de nouvelles perspectives théoriques pour comprendre la relation systématique entre les parités de pouvoir d'achat et les taux de change. L’économiste de l’Université de Yale va donc modifier le modèle traditionnel de la théorie du commerce international (à deux pays et deux produits).

En l'absence de barrières aux échanges, le taux de change correspondra aux prix des marchandises échangées, compte tenu des frais de transport. Si les prix sont égaux aux coûts marginaux, alors les écarts de salaires entre pays dans le secteur des biens échangés correspondront aux écarts de productivité (la mobilité interne du travail égalisera les salaires au sein de chaque économie). Les différences internationales de productivité étant plus faibles dans le secteur des biens non échangeables (cf. services) que dans la production de biens échangés et les salaires égalisés au sein de chaque pays, les services seront relativement plus chers dans les pays ayant des niveaux de productivité plus élevés.

Or, les services entrent dans le calcul des parités de pouvoir d'achat (cf. indice des prix) mais n'affectent pas directement les taux de change, la parité de pouvoir d'achat entre les monnaies de deux pays, exprimée en termes de monnaie du pays ayant les niveaux de productivité les plus élevés, sera être inférieur au taux de change d'équilibre.

Ainsi, plus les écarts de productivité dans la production de biens échangés entre deux pays sont importants, plus les différences de salaires et de prix des services seront importantes et, en conséquence, plus l'écart entre la parité de pouvoir d'achat et l'échange d'équilibre sera grand.

Plus largement, les prix relatifs des biens non échangeables sont un élément essentiel dans la dynamique du modèle de Balassa-Samuelson (cf. Paul Samuelson, Theoretical Notes on Trade Problems, 1964). Les secteurs des services dans les pays en développement se caractérisent par une faible productivité et de faibles salaires. La mobilité de la main-d’œuvre se traduit par une unification des niveaux de salaires (quel que soit le secteur) dans le pays. Mais lorsque la productivité augmente dans les secteurs exposés à la concurrence internationale, le salaire augmente dans l’économie. Le taux de change réel s’apprécie. Les pays en rattrapage connaissent donc une hausse des prix et du taux de change réel.

La théorie de la PPA proposée par Gustav Cassel est une théorie normative : il s’agissait de déterminer le « bon » taux de change dans le cadre de l’étalon-or. De plus, le processus de convergence vers la PPA est lent : cette référence n’est donc pas opérationnelle pour la politique économique. Dans le contexte d’un régime de taux de change flottants John Williamson (1937-2021) a proposé d’identifier un taux de change compatible avec à la fois l'équilibre interne (croissance potentielle) et l'équilibre externe (balance des transactions courantes) d’une économie et des zones cibles.

Le taux de change d'équilibre fondamental (TCEF ou Fundamental Equilibrium Exchange Rate - FEER) est le taux de change qui assure l'équilibre interne et l'équilibre externe. L'équilibre interne correspond à la croissance maximale qui n'accélère pas l'inflation (taux de croissance potentielle) et l'équilibre externe renvoie au déficit de la balance courante soutenable à long terme. Ce taux de change est alors cohérent avec un certain niveau de déséquilibre courant (« équilibre externe ») et la production restant, grâce à l’ajustement des prix, à son niveau potentiel (« équilibre interne »).

Pour l’économiste américain, les grands pays (États-Unis, Japon, Allemagne) ou le G7 devraient négocier les objectifs mutuellement cohérents pour leurs taux de change effectifs. Ces « cibles » doivent être choisies en estimant le taux de change réel qui assurerait un équilibre de base à moyen terme, celui qui maintient l'activité économique au plus haut niveau compatible avec la maîtrise de l'inflation. Les taux de change évolueraient alors à l'intérieur d'une zone de +/- 10% autour de l'objectif. Ce système de « zone cible » offre donc une boussole aux autorités monétaires pour éviter les trop fortes sous-évaluations ou surévaluations des monnaies.

D’une manière générale, les théories du taux de change d’équilibre (fondamental, comportemental, etc.) proposent « une force de rappel du taux de change réel vers une valeur stable de long terme au sein des économies avancées » (Agnès Bénassy-Quéré).

Un régime de change est l’ensemble des règles qui déterminent l’intervention des autorités monétaires sur le marché des changes, donc le comportement du taux de change de la monnaie nationale contre les autres devises. Il existe différents régimes de change (a) qui déterminent l’efficacité des politiques de change (b).

a) Les différents régimes de change

Entre le libre flottement de la monnaie par rapport aux autres devises à la fixité de sa parité par rapport à une devise ou un panier de monnaies, il existe une grande variété de régimes de change.

On peut appréhender ces régimes de change selon les annonces officielles (classement « de jure ») ou selon les mouvements repérés sur le marché des changes (classement « de facto »). De 1975 à 1998, le Fonds monétaire international (FMI) classait les régimes de change en fonction de l’annonce officielle faite par les autorités nationales. Cette classification de droit, souvent inexacte, a laissé place à une classification de fait. Ainsi, depuis 1999, le régime de change d’un pays est défini en utilisant des analyses quantitatives et qualitatives sur sa politique de change et sa politique monétaire.

Une fois identifiés, les régimes de change sont regroupés en grandes catégories. On peut les classer en régimes de change fixes, régimes de change flexibles et régimes de change intermédiaires. Toutefois, la frontière entre ces trois groupes n’est pas toujours évidente puisqu’un régime intermédiaire peut être considéré comme flexible ou suffisamment rigide pour être classé comme fixe. Il y a alors deux catégories de régimes de change (fixe et flexible). Mais, on peut aussi pointer qu’il existe une large variété de régimes de change en identifiant différentes sortes d’ancrages fixes et d’ancrages souples ainsi que des flottements contrôlés et des flottements libres.

Dans les systèmes de taux de change fixes ou d’ancrages fixes ou fermes, les autorités monétaires défendent une parité irrévocable. Les arrangements institutionnels sont ici de trois sortes : la dollarisation officielle (Panama), les caisses d’émission (Hong Kong) et les unions monétaires (zone euro). Les engagements institutionnels sont plus forts dans une union monétaire que pour les mécanismes opérationnels comme les caisses d’émission ou le choix unilatéral d’un pays de donner cours légal à la monnaie d’un autre pays.

Dans les systèmes d’ancrages ou arrimages souples, les autorités monétaires défendent une valeur du taux de change, éventuellement encadrée dans une fourchette ou un sentier d’évolution, sans engagement institutionnel prédéterminé. Ces situations sont les nombreuses. Les autorités monétaires défendent la valeur d’une monnaie ou d’un panier de monnaies dans le cadre des bandes horizontales, de parités mobiles, de bandes de fluctuations mobiles, etc. La valeur des monnaies est stable par rapport à une monnaie d’ancrage ou à une unité monétaire composite. Le taux de change peut être lié à la monnaie d’ancrage sur une fourchette étroite (plus ou moins 1% ou 2%) ou large (plus ou moins 15% à 30 %). L’arrimage peut varier au fil du temps selon les différences de taux d’inflation entre pays. On parle de parité glissante lorsque la parité de référence est modifiée régulièrement pour compenser les écarts d'inflation avec le pays d'ancrage.

Dans les systèmes de flottements contrôlés (ou administrés), les autorités monétaires suivent de près les fluctuations du taux de change. Leurs interventions sur les marchés visent à préserver la stabilité du taux de change sans s’attacher à une valeur ou un sentier prédéterminé. Ces interventions ponctuelles et/ou coordonnées des banques centrales visent à influencer les anticipations sur les marchés, notamment en indiquant la parité considérée comme souhaitable.

Dans les systèmes de flottements indépendants où le taux de change flotte librement, les taux de change ne sont pas contrôlés. La confrontation de l’offre et de la demande de devises sur le marché des changes définit le niveau du taux de change. Le taux de change « flotte » car sa valeur est déterminée par le marché. Notons que ces flottements «purs» sont des idéaux-types (constructions intellectuelles qui permettent de comprendre la réalité mais n’existe pas en tant que tel). En effet, il y a toujours des cas, même occasionnels, où un pays intervient de manière unilatérale ou coordonnée sur le marché des changes. Le terme permet néanmoins de souligner que le taux de change n'est pas une cible explicite de la politique monétaire et que le degré de flexibilité du taux de change est élevé et/ou que la devise flotte de manière transparente (cf. dollar des États-Unis ou euro).

La politique de change est l'action des pouvoirs publics, souvent représentés par leur banque centrale, visant à orienter le taux de change de la monnaie nationale (ou d’une zone monétaire).

Par exemple, selon les articles 127 et 219 du traité sur le fonctionnement de l’Union européenne (TFUE), l’Eurosystème (BCE et les banques centrales des 19 pays membres de la zone euro) conduit les opérations de change qui consistent en interventions sur les marchés de change et en cessions de revenus d’intérêts provenant des avoirs de réserve de change ou de transactions commerciales.

Les opérations des banques centrales peuvent se faire unilatéralement, ce qui est le cas le plus courant, ou dans le cadre d’interventions coordonnées avec d’autres banques centrales, ces actions concertées étant privilégiées dans les périodes de crises.

On peut distinguer trois réflexions autour des politiques de change.

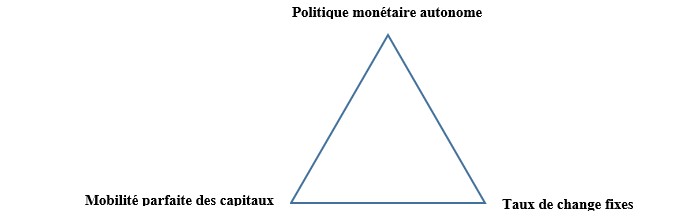

Le premier débat concerne le choix du régime de change puisque ce dernier a des effets sur l’efficacité des politiques économiques. Ce débat peut être ouvert avec le triangle des incompatibilités issu des analyses de Robert A. Mundell (1932-2021) et Marcus J. Fleming (1911-1976) qui, au début des années 1960, ont indépendamment étendu le modèle keynésien d'économie ouverte de la politique macroéconomique notamment en intégrant le rôle des flux de capitaux. La plus grande mobilité du capital améliore l'efficacité du système de taux de change fixe car la variable d'ajustement (le taux d'intérêt) a un effet direct sur le marché auquel elle répond (la balance des paiements).

Dans The Monetary Dynamics of International Adjustment under Fixed and Flexible Exchange Rates (1968) Robert A. Mundell souligne que la critique fondamentale contre un système de taux de change fixes est que « les instruments de la politique monétaire sont liés à l'objectif d'équilibre extérieur excluant ainsi un taux d'intérêt intérieur compatible avec le plein emploi ». Il y a conflit entre la stabilité interne (emploi et prix) et la stabilité externe (équilibre de la balance des paiements à taux de change fixe). En l'absence de restrictions commerciales, l'un des objectifs implicites de la stabilité interne et externe doit être abandonné.

Le « triangle des incompatibilités » (aussi appelé « trilemme » ou « trinité impossible ») établit l’impossibilité pour un pays d’atteindre simultanément trois objectifs :

- un régime de taux de change fixe ;

- une politique monétaire indépendante ;

- et la liberté de circulation des capitaux.

Les autorités monétaires ne peuvent choisir que deux de ces trois objectifs :

- soit elles adoptent un régime de taux de changes fixes et garantissent la libre circulation des capitaux. Elles doivent alors renoncer à l’autonomie de leur politique monétaire à l’instar d’une union monétaire ;

- soit, elles privilégient l’autonomie dans leur politique monétaire et garantissent la libre circulation des capitaux. Elles doivent alors adopter un régime de taux de change flottants, abandonnant l’objectif de stabilité des taux de change ;

- soit, elles privilégient l’indépendance dans leur politique monétaire et adoptent un taux de change fixe. Elles doivent alors renoncer à la libre circulation des capitaux car les contrôles et/ou les limitations des mouvements de capitaux sont nécessaires à la fixation du taux de change.

Ce dernier cas est celui du système de Bretton Woods (1944-1971), régime de taux change fixe qui a permis l’autonomie des politiques monétaires des États membres du FMI grâce à la mise en place de différentes mesures de contrôle sur les mouvements des capitaux. Le premier cas est celui des États membre de la zone euro qui ont fixé un taux de change fixe entre leur monnaie en choisissant une monnaie unique et garantissent la libre circulation des capitaux entre les États membres mais ont dû renoncer à l’autonomie de leur politique monétaire qui est depuis gérée par la Banque centrale européenne (BCE).

Le triangle dit « de Mundell » est donc une représentation sous forme de schéma des conclusions du modèle économique « IS-LM-BP » formalisé suite aux réflexions de Robert A. Mundell et Marcus J. Fleming.

Graphiquement, on ne peut se situer à la fois sur les 3 pointes du triangle, les trois objectifs sont ici incompatibles. Cette analyse est généralement utilisée pour évaluer la viabilité d’un système monétaire. Il sera mobilisé par l’économiste de la Banque d’Italie Tommaso Padoa-Schioppa (1940-2010) pour justifier la perte de souveraineté monétaire des États dans le cadre de l’intégration européenne.

Le choix du régime de change a donc des effets sur la liberté et l’efficacité des politiques économiques. Notons que Robert A. Mundell soulignait que la libre circulation des capitaux favorise l’allocation des fonds vers les emplois les plus rémunérateurs et améliore l’accès aux financements les moins couteux mais il en tirait une conclusion oubliée aujourd’hui : « Le système de taux de change fixe fonctionne plus efficacement si le capital est très mobile, alors que le système de taux de change flexible fonctionne mieux si le capital est immobile. » (“it was demonstrated that the fixed-exchange-rate system operates most effectively if capital is highly mobile, whereas the flexible-exchange-rate system works best if capital is immobile.”)

Le deuxième débat concerne l’intérêt d’intégrer une union monétaire.

Les théories des zones monétaires optimales, développée dans les années soixante, est au cœur de cette réflexion. Robert A. Mundell, qui a reçu le prix de la Banque de Suède en l’honneur d’Alfred Nobel 1999 « pour son analyse de la politique monétaire et budgétaire sous différents régimes de change et son analyse des zones monétaires optimales » a cherché à définir les conditions économiques pour que des pays aient intérêt à adopter une monnaie commune (ou aligner le taux de change de leur monnaie sur celle d’un autre pays).

Le concept de zones monétaires optimales est d’abord une question empirique : Quelle est l’étendue pertinente d'une zone monétaire ?

Le monde n’est pas une zone monétaire optimale. Une ZMO est une région. Cette zone monétaire unique doit avoir un degré élevé de mobilité des facteurs, mobilité de la main-d'œuvre et mobilité des capitaux. Pour Robert A. Mundell, la « zone monétaire optimale est la région définie en termes de mobilité des facteurs internes et d'immobilité des facteurs externes ».

La fixité des taux de change génère des gains. Ceux-ci peuvent se résumer en trois catégories. La première concerne la baisse des coûts de transaction (transaction de change, amélioration des flux commerciaux, taux d'intérêt plus faibles). La seconde se focalise sur les gains institutionnels liés à la crédibilité de la politique monétaire (meilleur ancrage des anticipations d'inflation, réduction des biais inflationnistes, fin des attaques spéculatives, etc.). La troisième s’exprime en termes de convergence réelle des pays.

L’union monétaire comporte aussi des coûts essentiellement liés à la perte d’autonomie de la politique monétaire, notamment la disparition de l’instrument des taux de change par les États et la fixation d’un taux d’intérêt unique par l’autorité monétaire. Ces coûts varient selon la nature des chocs économiques que subissent les économies, puisque qu’un choc peut être symétrique (affecter tous les pays d’une zone) ou asymétrique (affecter un pays sans perturber les autres pays de la zone).