Document 1. La balance des paiements : principes

Questions :

1) Qu’est-ce qu’une balance des paiements ?

2) Quels types de flux retrace le compte des transactions courantes ?

3) Que met-on au « crédit » et au « débit » dans le compte des transactions courantes ?

4) Quel est le sens de la ligne « erreurs et omissions nettes » ?

Voir la correction

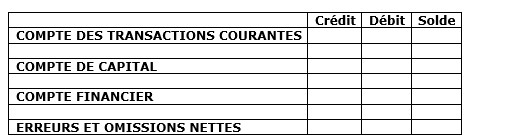

1) Qu’est-ce qu’une balance des paiements ?

La balance des paiements est l’état où sont résumées les transactions économiques entre résidents et non-résidents pour une période donnée.

2) Quels types de flux retrace le compte des transactions courantes ?

Le compte des transactions courantes retrace les flux de biens, de services, de revenus primaires et de revenus secondaires entre résidents et non-résidents.

3) Que met-on au « crédit » et au « débit » dans le compte des transactions courantes ?

Dans le compte des transactions courantes, une exportation est inscrite au crédit et une importation est inscrite au débit.

De même, un revenu primaire à recevoir est inscrit au crédit et un revenu primaire à payer est inscrit au débit.

4) Quel est le sens de la ligne « erreurs et omissions nettes » ?

Du fait de l’enregistrement en partie double de chaque transaction, la différence les montants portés au crédit et les montants inscrits au débit est égale à zéro dans une balance des paiements nationale. En théorie, les comptes sont en équilibre.

Dans la pratique, les problèmes d’évaluation liés aux imperfections des données, à la fiabilité des sources et aux différences dans les méthodes d’établissement des statistiques entraîne des déséquilibres, nommées « erreurs et omissions nettes ».

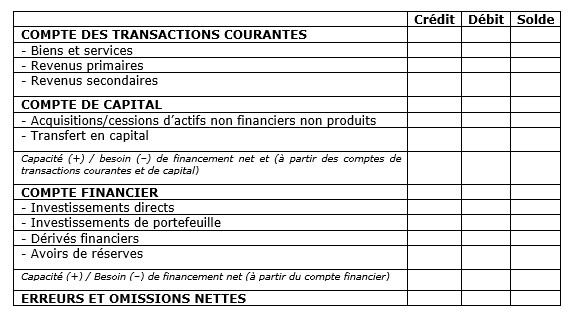

Document 2. La balance des paiements et ses comptes

Questions :

1) Qu’est-ce qu’une production ? Dans quel compte de la balance des paiements sont enregistrées les productions ?

2) Selon vous, lorsque qu’un club sportif (PSG ou OL) reçoit/verse des droits d’un autre club (Real de Madrid ou FC Barcelone) pour le transfert d’un joueur, comment l’inscrire dans la balance des paiements de la France ?

3) Qu’est-ce qu’un investissement direct à l’étranger ?

4) Quel sens donner à l’expression « capacité de financement » ?

Voir la correction

1)Qu’est-ce qu’une production ? Dans quel compte de la balance des paiements sont enregistrées les productions ?

La production est une activité dans laquelle une entreprise utilise des entrées (entrées intermédiaires, travail, actifs produits ou non produits) pour les transformer en sorties qui peuvent être fournies à d’autres unités. Ces « sorties » sont les biens et les services.

L’échange de biens et services entre résidents et non-résidents est enregistré dans la balance des transactions courantes. Le compte des biens et services retrace les transactions sur les produits des activités de production entre résidents et non-résidents.

2) Selon vous, lorsque qu’un club sportif (PSG ou OL) reçoit/verse des droits d’un autre club (Real de Madrid ou FC Barcelone) pour le transfert d’un joueur, comment l’inscrire dans la balance des paiements de la France ?

Les droits d’exclusivité sur des biens ou les services futurs sont des actifs. Ils sont comptabilisés dans la balance des paiements dans le compte de capital.

Plus précisément cette somme sera inscrite au compte de capital dans le groupe « Acquisitions et cessions d’actifs non financiers non produits » à la rubrique « contrats, baux et licences ».

3) Qu’est-ce qu’un investissement direct à l’étranger ?

Un investissement direct à l’étranger (IDE) est une catégorie d’investissement transnational dans lequel un résident d’une économie détient le contrôle ou une influence importante sur la gestion d’une entreprise résidente d’une autre économie.

Le compte financier enregistre les opérations sur actifs ou passifs financiers effectuées entre résidents et non-résidents.

L’IDE correspond à une acquisition d’actifs financiers.

4) Quel sens donner à l’expression « capacité de financement » ?

Le solde global du compte financier est la capacité (+) ou le besoin (-) de financement.

La capacité de financement revient à dire que, compte tenu des acquisitions et cessions d’actifs financiers et des accroissements et remboursements de passifs, l’économie finance, en termes nets, le reste du monde.

Document 3. Balance des paiements de la France en 2019 et 2020

(1) cvs – cjo = Séries corrigées des variations saisonnières (CVS) et des effets de jours ouvrables (CJO) :

(2) Les données sur les échanges de biens sont FAB/FAB, c'est-à-dire hors frais de transport et d'assurance qui sont classés en services.

(3) Les revenus primaires sont ceux qui reviennent aux agents économiques pour leur participation au processus de production (rémunération des salariés), pour la fourniture d'actifs financiers (revenus d'investissements) ou pour la location de ressources naturelles (loyers) ainsi que les impôts et subventions sur les produits et la production.

Les revenus secondaires correspondent aux opérations de répartition non liées aux moyens de production (contributions budgétaires aux institutions européennes, envois de fonds...).

Source : Banque de France

Questions

1) Faites une phrase avec la ligne « biens »

2) Que veut dire « Les données sur les échanges de biens sont FAB/FAB » ? Est-ce une présentation habituelle ?

3) Qu’est-ce que le « compte de transactions courantes » ? Comment expliquer l’évolution du solde du compte de transactions courantes » en 2020 ?

4) Qu’est-ce que les « investissements directs ». Cherchez un exemple précis

Voir la correction

1) Faites une phrase avec la ligne « biens »

Selon la Banque de France, le solde de biens est de -59,9 milliards d’euros en 2020. La France connaît donc un déficit de la balance des marchandises de près de 60 milliards d’euros en 2020

Le creusement du déficit du compte des biens s’explique surtout par les déséquilibres dans les échanges de biens hors énergie (on pensera notamment aux équipements médicaux) puisque le déficit des biens hors énergie s’est réduit de 42,7 à 24,4 milliards d'euros.

2) Que veut dire « Les données sur les échanges de biens sont FAB/FAB » ? Est-ce une présentation classique ?

D’une manière générale, les exportations de marchandises sont donc évaluées « Franco A bord » (FAB) et les importations, CAF («Coût, Assurance et Fret»).

L’acronyme FAB signifie que le vendeur paie des frais de douane et met la marchandise sur un bateau choisi par l'acheteur. Le prix FAB est donc le prix d'un bien à la frontière du pays exportateur.

Pour établir des comptes internationaux, on convertit généralement les importations CAF en valeurs FAB.

3) Qu’est-ce que le « compte de transactions courantes » ? Comment expliquer l’évolution du solde du compte de transactions courantes » en 2020 ?

Le compte des transactions courantes retrace les flux de biens, de services, de revenus primaires et de revenus secondaires entre résidents et non-résidents.

En 2020, le déficit des transactions courantes s’élève à 43,7 milliards d'euros, après un déficit de 7,1 milliards d’euros 2019 (séries corrigées des variations saisonnières et des effets de jours ouvrables).

La hausse du déficit du compte des transactions courantes s’explique à la fois par le creusement du déficit du solde des biens (de 46,6 à 59,9 milliards d’euros), le repli de l’excédent dans les services (de 24,0 milliards à 16,4 milliards d'euros) et le passage d’un excédent (15,6 milliards d’euros en 2019) à un léger déficit (0,2 milliard d’euros en 2020) pour les flux de revenus primaires et secondaires.

4) Qu’est-ce que les « investissements directs ». Cherchez un exemple précis

Les investissements directs sont des investissements internationaux par lesquels des entités résidentes d'une économie acquièrent ou détiennent le contrôle ou une influence importante sur la gestion d’une entreprise résidente d'une économie tierce.

Par convention, on considère qu'il y a investissement direct lorsque l’entité investisseuse acquiert ou détient au moins 10% du capital ou des droits de vote de l’entreprise investie.

Par exemple, en 2020, TotalEnergies a réalisé un investissement direct dans Hyzon Motors, fabricant de véhicules utilitaires alimentés par des piles à hydrogène. La branche capital-risque du groupe énergétique, Total Carbon Neutrality Ventures, a transféré des fonds pour participer au financement de la construction des centres de fabrication et d'ingénierie d'Hyzon Motors aux États-Unis, aux Pays-Bas et en Chine.

Hyzon Motors devrait fournir des camions à pile à combustible pour les clients de TotalEnergies.

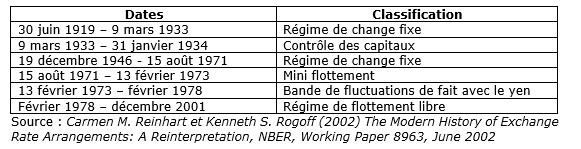

Document 4. Évolutions du taux de change des États-Unis (1919-2001)

Questions

1) Pourquoi entre le 30 juin 1919 et le 9 mars 1933 le système de change des États-Unis est un régime de taux de change fixe ?

2) Pourquoi entre le 19 décembre 1946 et le 15 août 1971 le système de change des États-Unis est un régime de taux de change fixe ?

3) Qu’est-ce qu’un système de flottement libre ? Un flottement « pur » existe-t-il ?

Voir la correction

1) Pourquoi entre le 30 juin 1919 et le 9 mars 1933 le système de change des États-Unis est un régime de taux de change fixe ?

Comme de nombreux pays, les États-Unis ont alors choisi le système de l’étalon-or. L’étalon-or (ou Gold Standard) est un système monétaire dans lequel l'unité de compte correspond à un poids fixe d'or.

2) Pourquoi entre le 19 décembre 1946 et le 15 août 1971 le système de change des États-Unis est un régime de taux de change fixe ?

Les accords signés lors de la conférence de Bretton Woods (1er au 22 juillet 1944), aux États-Unis, mettent en place un système d'étalon de change-or (Gold Exchange Standard).

La valeur du dollar des États-Unis est directement indexée sur l'or au cours de 35 dollars par once d’or. Le gouvernement américain garantit donc la valeur du dollar en or avec la même parité que celle de l’année 1934. Les autres monnaies sont indexées sur le dollar.

Remarque : Le 15 août 1971, les États-Unis ont notifié au FMI qu’ils n’achèteront ni ne vendront de l’or librement pour régler les transactions internationales

3) Qu’est-ce qu’un système de flottement libre ? Un flottement « pur » existe-t-il ?

Un système de flottements libre est un système dans lequel le taux de change flotte librement. La valeur du taux de change est liée à la confrontation de l’offre et de la demande de devises sur le marché des changes.

Notons que les flottements «purs» sont des idéaux-types (constructions intellectuelles qui permettent de comprendre la réalité mais n’existe pas en tant que tel). En effet, il y a toujours des cas, même occasionnels, où un pays intervient de manière unilatérale ou coordonnée sur le marché des changes. Le terme permet néanmoins de souligner que dans ces pays le taux de change n'est pas une cible explicite de la politique monétaire et que le degré de flexibilité du taux de change est élevé et/ou que la devise flotte de manière transparente. Ce qui est le cas pour le dollar des États-Unis depuis 1978.

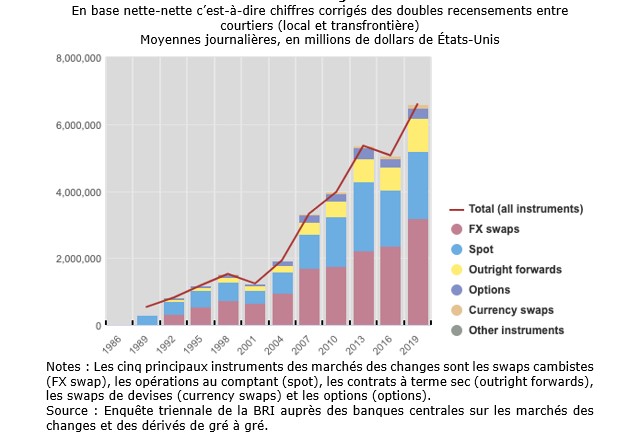

Document 5. Volumes mondiaux de transactions sur les changes par instrument de change

Questions :

1) Quel est le volume global de transactions sur le marché des changes en 2019

2) Quels sont les principaux instruments utilisés sur le marché des changes

3) Qu’est-ce qu’un swap cambiste (FX swap) ? Que représentent-ils ?

4) Qu’est-ce qu’une option de change ? A quoi sert-elle ?

Voir la correction

1) Quel est le volume global de transactions sur le marché des changes en 2019

Selon l’Enquête triennale de la Banque des règlements internationaux (BRI) auprès des banques centrales sur les marchés des changes et des dérivés de gré à gré, les volumes quotidiens des transactions sur les devises s’élevaient en moyenne à 6600 milliards de dollars des États-Unis en avril 2019.

2) Quels sont les principaux instruments utilisés sur le marché des changes

Selon l’Enquête triennale de la Banque des règlements internationaux (BRI), les swaps cambistes (foreign exchange swap-FX swaps) et les transactions au comptant sont les principaux instruments utilisés sur le marché des changes. Ils représentaient plus 5000 milliards de dollars de transactions journalières sur des volumes quotidiens s’élevant, en moyenne, à 6600 milliards de dollars des États-Unis en avril 2019.

3) Qu’est-ce qu’un swap cambiste (FX swap) ? Que représentent-ils ?

Un swap cambiste (foreign exchange swap - FX swap) est une opération d'échange de deux devises à un cours convenu à la date de conclusion du contrat et dénouement de l'opération à un terme convenu d'avance et à un cours également convenu au moment de la conclusion du contrat.

C’est donc une transaction de change au comptant assortie à une transaction à terme sur les mêmes devises mais dans le sens inverse. L’opération s’apparente à un emprunt dans une devise et un prêt dans une autre devise.

4) Qu’est-ce qu’une option de change ? A quoi sert-elle ?

Une option de change (currency option) est un contrat qui donne le droit, et non l’obligation, à son acquéreur d'acheter ou de vendre une devise contre une autre devise à un cours de change déterminé (le « prix d’exercice ») pendant une période spécifiée. Pour exercer ce droit, l’acquéreur de l’option paie une prime au vendeur de l’option.

L’option est un instrument de couverture. Les exportateurs achètent généralement des options de vente (put) et les importateurs des options d'achat (call).

En effet, l’exportateur va se protéger contre une baisse de la devise de facturation de ses produits. Avec une option de vente, si le cours de la devise de facturation est sous celui du prix d’exercice, va exercer l’option. Et, si le cours a augmenté, il abandonne l'option… et change les devises au comptant.

L’importateur veut se protéger (se couvrir) contre une hausse de la devise dans laquelle il est facturé.

L’option est aussi un instrument de spéculation : pour les traders, il s’agit de percevoir des primes en faisant les bonnes anticipations.

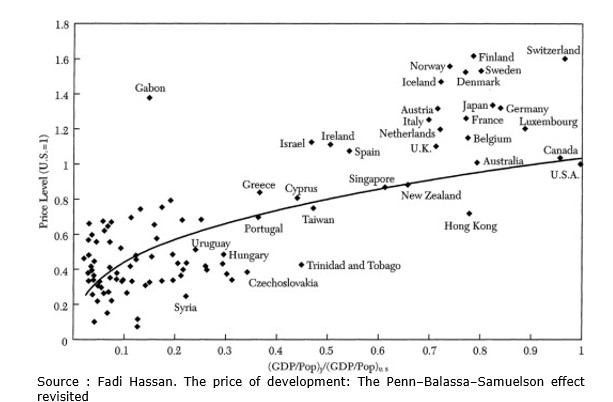

Document 6. Un fait stylisé : le niveau des prix et le revenu par habitant

Questions :

1) Comment interpréter ce graphique ?

2) Qu’est-ce que l’effet Balassa-Samuelson ?

3) Ce type de graphique vise à confirmer ou infirmer l’effet Balassa-Samuelson ?

Voir la correction

1) Comment interpréter ce graphique ?

On observe une corrélation positive entre le niveau des prix entre les pays et le revenu par habitant.

Plus précisément, la relation prix-revenu est non linéaire pour les faibles niveaux de développement.

2) Qu’est-ce que l’effet Balassa-Samuelson ?

L'effet Balassa-Samuelson prédit une appréciation du taux de change réel avec le développement économique car les gains de productivité du secteur exposé à la concurrence internationale élèvent les salaires dans les secteurs exportateurs.

Cette hausse des rémunérations se diffuse dans l’économie, notamment dans le secteur abrité de la concurrence qui n’a pas les mêmes performances. Ainsi, les coûts (hausse des rémunérations plus forte que la productivité) puis les prix augmentent. L’amélioration des conditions de développement augmente la consommation des ménages et de l’État… qui se porte surtout sur les biens et les services du secteur abrité. La hausse des prix se généralise donc.

3) Ce type de graphique vise à confirmer ou infirmer l’effet Balassa-Samuelson ?

Ce type de graphique vise à confirmer l’analyse de B. Balassa (1964) et P. Samuelson (1964) qui ont proposé un modèle dans lequel des variations du taux de croissance de la productivité entraînent un changement du prix relatif des biens non échangeables (par rapport aux biens échangeables) donc du taux de change réel.

Ici, le niveau des prix augmente avec la croissance du revenu réel (lié à la productivité).

Le niveau des prix est lié au processus de transformation structurelle des économies. Le graphique doit permettre de mieux comprendre les déterminants du taux de change réel dans les pays en développement.

Document 7. L’étalon-or vu par Paul Bairoch

Comme nous l'avons vu, «argent» est synonyme de monnaie et c'est ce métal qui a été le plus largement utilisé pour la frappe des monnaies. Mais, à partir du début du XIXème siècle, l'or commence à tenir un rôle croissant dans le système monétaire, avec la décision, en 1821, de l'Angleterre d'adopter l'étalon or, c'est-à-dire de gager la valeur de sa monnaie uniquement sur l'or. La fixation de la valeur-or de la livre avait déjà été faite un siècle auparavant : en 1717. (…)

Les principes du Gold Standard, qui fut donc introduit pour la première fois en Angleterre en 1821, sont les suivants : possibilité de convertir l'or métal en or monnaie sur des bases identiques ; possibilité d'échanger le papier-monnaie contre de l'or ; liberté d'importer et d'exporter de l'or monnaie, de l'or métal et des devises. Même limitée pendant quelques décennies à la seule Angleterre, cette adoption a des conséquences internationales importantes vu le rôle dominant joué par ce pays à la fois dans le commerce international, les finances et la production.

(…) Après la décision anglaise de 1821, l'argent continue à être utilisé dans beaucoup de pays qui gardent soit un système de monnaie basé uniquement sur l'argent, soit un système bimétallique. (…) Le bimétallisme ne comportait pas d'inconvénients significatifs, aussi longtemps que le rapport existant entre la valeur de l'argent et la valeur de l'or demeurait relativement stable. Cette stabilité relative dura jusqu'au milieu du XIXème siècle, autour du ratio avoisinant 1 à 15. Ce ratio d'ailleurs n'est valable en Occident qu'à partir de la seconde moitié du XVIIe siècle. Au début du XVIIe siècle, il était de l'ordre de 11,5 et au début du XVIe siècle un peu inférieur à 11. (…)

Mais revenons au XIXème siècle, où les découvertes de mines d'or et d'argent, dont l'ampleur est différente pour ces deux minerais, et surtout la découverte en 1861 d'un procédé d'extraction plus efficace de l'argent du minerai vont amener un bouleversement considérable dans le ratio du prix de ces deux métaux. Très rapidement, entre 1857-1860 et 1902-1903 (qui constitue un sommet de l'avant-première guerre mondiale), on va passer d'un ratio de 1 à 15,3 à un ratio de 1 à 38,6. En fait, le phénomène s'accélère surtout après 1875 : pour 1873-1875 il s'agit encore de 1 à 16,2, ce qui, néanmoins, était déjà d'un niveau sans précédent historique ; mais en 1885-1888 on atteint 21,3. Après un palier très court, l'ascension reprend en 1891.

Or, en raison de ce bouleversement historique du rapport entre la valeur de ces deux métaux précieux, progressivement entre les années 1853 et 1900, pratiquement tous les pays abandonnèrent le bimétallisme et sont passés à l'étalon or. Le premier à l'avoir implicitement fait, donc à avoir suivi l'Angleterre, fut les États-Unis en 1853; mais, comme nous le verrons, ce ne fut qu'une demi-mesure. Le Portugal, explicitement, suivit en 1854. L'étape importante suivante fut celle marquée par le passage à l'étalon or de l'Allemagne, du Danemark et de la Suède en 1873. Ces trois pays furent suivis par les pays de l'Union Monétaire Latine (c'est-à-dire alors la Belgique, la France, l'Italie, la Grèce et la Suisse). (…)

Les Pays Bas le firent en 1875. En Europe, les deux grands empires, l'Autriche-Hongrie et la Russie, furent très tardifs : respectivement 1892 et 1897. Cela leur causa évidemment des problèmes de change entraînant des dévaluations de leurs monnaies.

Les États-Unis, qui avaient donc rencontré des problèmes de parité or-argent, traversèrent une longue période assez troublée. La décision de 1834 (ratio amené à 1 à 16) entraîna la fuite de pièces en argent. Et une série de mesures fut prise, notamment en 1853 et 1873, satisfaisant tour à tour les partisans et les adversaires de la monnaie d'argent. Ce n'est qu'en 1900 que le vote du Gold Standard Act fit abandonner le bimétallisme ; et le dollar ne fut plus défini que par rapport à l'or, et ce au niveau défini en 1834, soit 1,505 g d'or fin. (…)

En dehors d'Europe, les États-Unis avaient été précédés, notamment par l'Inde en 1893 et le Japon en 1897. On peut considérer que le tout début du XXème siècle marque la fin de l'argent en tant qu'étalon monétaire. Mais le règne absolu de l'or ne durera que quelques décennies, puisque le Gold Standard ne survivra pas à la Première Guerre mondiale, et que le Gold Exchange Standard aura une durée de vie très brève.

Source : Paul Bairoch, Victoires et Déboires, volume II, Folio Histoire, p 342 sqq.

Questions :

1) Citez trois caractéristiques du système d’étalon-or ?

2) Selon-vous, quels sont les avantages de l’étalon-or ?

3) Qu’est que le bimétallisme ? Justifier la phrase en caractères gras.

Voir la correction

1) Citez trois caractéristiques du système d’étalon-or ?

- L’étalon-or implique que les monnaies soient définies en or.

- Il est possible de convertir le papier monnaie en or.

- Il y a une liberté d’importer et d’exporter les métaux précieux.

Ainsi, un franc germinal valait 290 mg d’or fin, une livre sterling 7,32 grammes d’or, le dollar des États-Unis 1,5 grammes d’or, etc. Grâce à ces trois caractéristiques les devises ont une parité fixe entre elles : une livre sterling valait 25,24 francs, un dollar 5,17 francs, etc.

2) Selon-vous, quels sont les avantages de l’étalon-or ?

Les principaux avantages de l’étalon-or :

- les parités entre les monnaies sont fixes ;

- les balances commerciales doivent s’équilibrer. En effet, les pays déficitaires ont leurs réserves d’or qui diminuent, donc leurs masses monétaires. La déflation qui en résulte doit améliorer la compétitivité-prix et donc rééquilibrer les balances commerciales ;

- l’inflation est faible.

3) Qu’est que le bimétallisme ? Justifier la phrase en caractères gras.

Le bimétallisme est un système monétaire dans lequel deux métaux servent d'étalon. Si l’or et l’argent ont cours légal alors il y a un lien fixe entre l’or et argent.

La première pièce de 1 franc, devenu franc germinal avec la loi du 7 germinal an XI (28 mars 1803), circulera au début du XIXe siècle. L’argent reste l’étalon mais, il y a une invariabilité de l’or par rapport à l’argent dans un système de règlement bimétalliste qui fixe le rapport entre or et argent à 1 unité d’or pour 15,5 unités d’argent, soit 4,5 grammes d’argent pour 0,29025 gramme d’or.

Lorsque le lien fixe entre les deux métaux est modifié (baisse ou hausse de la valeur relative de l’un par rapport à l’autre par exemple du fait de découvertes de mines d’argent) il y a aura thésaurisation du métal apprécié, et circulation de l’autre, ce qui perturbe les transactions.

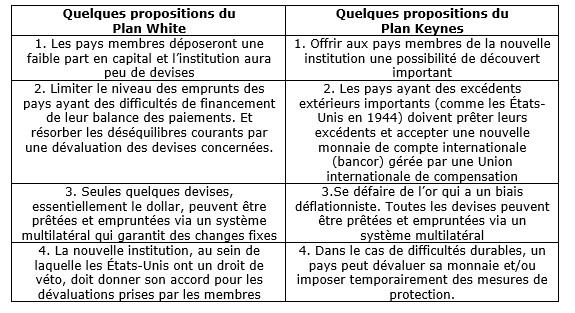

Document 8. Deux regards pour un nouveau système monétaire international après 1944

Les négociateurs des États-Unis (Harry Dexter White, à gauche) et du Royaume Uni (John Maynard Keynes, à droite) lors de la conférence de Bretton Woods (juillet 1944)

Source : https://commons.wikimedia.org/wiki/File:The_Mount_Washington_Hotel,_Bretton_Woods,_NH.jpg

Questions :

1) Qu’est-ce que les Accords de Bretton-Woods ?

2) Selon vous, quels sont les objectifs du plan White et du plan Keynes ?

Voir la correction

1) Qu’est-ce que les Accords de Bretton-Woods ?

Les Accords de Bretton-Woods sont les engagements prix à la suite de la conférence monétaire, tenue à Bretton Woods (New Hampshire, États-Unis) en juillet 1944, entre 44 pays. Ces accords instaurent un système monétaire basé sur la libre convertibilité des monnaies et des taux de change fixes mais ajustables référencés sur l’or. Ils créent aussi deux nouvelles institutions, la Fonds monétaire international (FMI), chargé de prêter aux banques centrales ayant besoin de devises, et la Banque internationale de reconstruction et de développement (BIRD), qui doit favoriser la reconstruction des pays détruits par la guerre et la convergence des niveaux de vie.

2) Selon vous, quels sont les objectifs du plan White et du plan Keynes ?

Les deux hommes ont des idées communes, notamment sur l’incapacité du marché à assurer sa propre régulation et donc la nécessaire intervention de l'État. Ils sont tous deux favorable pour contrôler les mouvements de capitaux. Mais Harry Dexter White, avec son administration, veut un système monétaire au sein duquel le dollar des États-Unis est la devise centrale. L’administration américaine a conscience que le pays possédant l'essentiel des réserves d’or, un système arrimé à l'or assure l'hégémonie du dollar. Il critique d’ailleurs que les exportateurs américains n’aient pas accès à tous les marchés face aux « préférences impériales » et ne porte pas le même regard que Keynes sur le statut de monnaie internationale d’une livre sterling devenue inconvertible. D’ailleurs, personnellement, Harry Dexter White pense que le partage de l’hégémonie se fera non plus avec le Royaume-Uni… mais l’Union soviétique (dont il sera un informateur).

H. D. White, négociateur pour un pays en excédent (et qui ne s’imagine pas déficitaire) s'oppose donc aux ajustements symétriques. Ce n’est pas aux États-Unis de résoudre des déséquilibres qui ne sont pas les leurs.

J. M. Keynes défend les intérêts d’un empire affaibli. Il veut que la charge de l'ajustement des balances de paiements soit partagée avec les pays excédentaires. Il croit que le système monétaire peut se passer de l'or pour le remplacer par un système fiduciaire articulé autour d'une monnaie dévouée aux règlements internationaux, le « bancor »… dans une institution contrôlée par les Américains et les Anglais.

Les objectifs du plan Keynes peuvent se résumer en quatre grands points :

- Offrir la possibilité aux pays d’emprunter avec de faibles contraintes ;

- Forcer les pays créditeurs (il pense aux États-Unis) à aider les pays débiteurs ;

- Instaurer un SMI dans lequel aucun pays (donc aucune devise nationale, notamment le dollar) ne domine ;

- Assurer une gestion multilatérale dans laquelle la Grande-Bretagne a une place importante.

Les objectifs du plan White visent à :

- Réduire les possibilités d’emprunts et assurer l’équilibre des balances des paiements en évitant le biais déflationniste de l’étalon-or ;

- Forcer les pays débiteurs à ajuster leur balance commerciale sans contrainte pour les pays créditeurs (il pense aux États-Unis) ;

- Assurer la domination du dollar des États-Unis dans le nouveau système ;

- Assurer un droit de regard des États-Unis sur la nouvelle institution (cf. doit de véto).

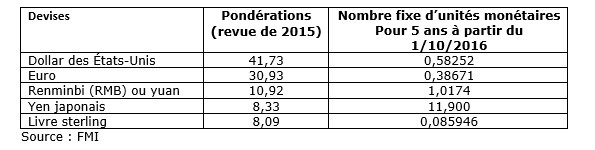

Document 9. Composition du nouveau panier du DTS en 2020

Questions :

1) Qu’est-ce le droit de tirage spécial (DTS) ?

2) Comparez la pondération du dollar et du RMB

3) Pourquoi le RMB a-t-il été ajouté au panier ?

Voir la correction

1) Qu’est-ce le droit de tirage spécial (DTS) ?

Le droit de tirage spécial (DTS) est un avoir de réserve international créé en 1969 par le FMI pour compléter les réserves de change officielles de ses pays membres.

La valeur du DTS repose sur un panier de cinq monnaies : le dollar des États-Unis, l’euro, le renminbi chinois, le yen japonais et la livre sterling.

En 2012, 204,2 milliards de DTS (soit environ 293 milliards de dollars) ont été alloués aux pays membres.

2) Comparez la pondération du dollar et du RMB

Le Conseil d’administration du FMI a considéré que le renminbi est une monnaie librement utilisable qui sera inclus dans le panier du DTS en tant que cinquième monnaie.

Le 1er octobre 2016, les pondérations dans le DTS était de 41,73 % pour le dollar des États-Unis et de 10,92 % pour le renminbi (RMB).

3) Pourquoi le RMB a-t-il été ajouté au panier ?

Le renminbi (RMB) entre dans le panier du DTS comme cinquième devise à compter du 1er octobre 2016. L’intégration de la devise chinoise s’explique par l’évolution de sa place dans l’économie mondiale.

« L’inclusion du renminbi reflète les progrès accomplis par la Chine dans la réforme de ses systèmes monétaire, de change et financier, ainsi que dans la libéralisation et l’amélioration de l’infrastructure de ses marchés financiers. La poursuite et l’intensification de ces efforts, avec des garde-fous appropriés, rendront le système monétaire et financier international plus robuste, ce qui, à son tour, favorisera la croissance et la stabilité de la Chine et de l’économie mondiale. » Christine Lagarde

Document 10. La dette de l’État en février 2021

Questions :

1) Qu’est-ce que la dette de l’État ? Pourquoi distingue-t-on une dette négociable de l’État ?

2) Que veut dire « OAT » ? Comment interprétez-vous le chiffre « -0,08% »

3) Selon-vous qui détient la dette française ?

Voir la correction

1) Qu’est-ce que la dette de l’État ? Pourquoi distingue-t-on une dette négociable de l’État ?

La dette de l’État est le total des engagements financiers de l'État. Elle résulte du cumul des besoins de financement de l'État (ou déficits publics), c'est-à-dire de la différence, année après année, entre ses produits et ses charges.

On distingue une dette négociable sur les marchés financiers et une dette non négociable (sur les marchés financiers). La dette négociable est la contractée sous forme d'instruments financiers échangeables sur les marchés financiers (obligations et bons du Trésor). La dette non négociable, correspondant aux dépôts de certains organismes (collectivités territoriales, établissements publics, etc.) sur le compte du Trésor.

2) Que veut dire « OAT » ? Comment interprétez-vous le chiffre « -0,08% »

Pour se financer, l’État français émet des titres sur les marchés financiers. Depuis 2013, deux catégories d’obligations sont proposées aux investisseurs : les obligations assimilables du Trésor (OAT) et les bons du Trésor à taux fixe et à intérêts précomptés (BTF).

Les obligations assimilables du Trésor (OAT) sont le support de l'endettement à moyen et long terme de l'État.

L'Agence France Trésor (AFT), qui a la charge du placement de la dette de la France sur les marchés financiers, a pu financer ses obligations à moyen et long terme à taux négatif en 2020. Le taux de l’obligation assimilable du Trésor (OAT) à 10 ans est tombé sous le seuil de 0%. Le gouvernement français se fait donc payer pour émettre de la dette sur les marchés financiers !

« -0,08% » est le rendement moyen de nouvelles émissions pour l’année 202. Jusqu'à 20 ans, les taux d’intérêt sur les OAT ont évolué en territoire négatif.

3) Selon-vous qui détient la dette française ?

L’État s’adresse aux marchés financiers pour emprunter dans les meilleures conditions possibles. Selon l’Agence France Trésor (AFT), au 4e trimestre 20202, les détenteurs de la dette publique sont :

- les non-résidents (50,1%) ;

- les compagnies d’assurance française (17,1%) ;

- les établissements de crédit français (6,7%) ;

- les organisme de placement collectif en valeurs mobilières (OPCVM) français (1,7%) ;

- les autres détenteurs français (24,6%).

La part des non-résidents peut représenter plus de 60% certaines années (cf. 2015). Toutefois, sur le long terme, cette proportion est en hausse. A la fin du XXème siècle, un tiers de la dette publique française était détenu par des non-résidents.

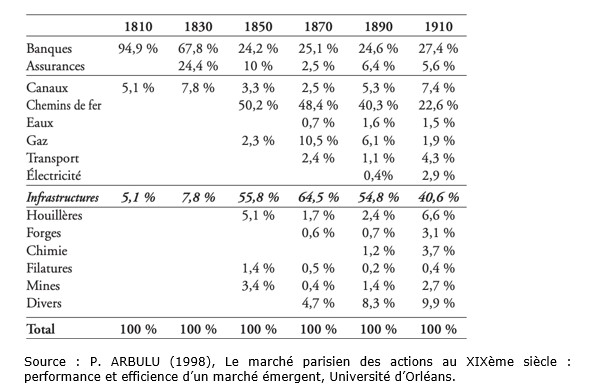

Document 11. Évolutions de la part des différents secteurs d’activité dans la capitalisation boursière de Paris au XIXe siècle

Questions :

1) Qu’est-ce qu’une Bourse ?

2) Comment définit-on la capitalisation boursière

3) Identifier trois enseignements que l’on peut déduire de ce tableau sur la Bourse en France au XIXe siècle

Voir la correction

1) Qu’est-ce qu’une Bourse ?

La Bourse est un lieu où s’organise la confrontation de l’offre et de la demande de titres financiers.

Elle donne aux États, aux collectivités territoriales, entreprises privées ou publiques la possibilité de trouver des financements auprès des investisseurs privés et institutionnels.

2) Comment définit-on la capitalisation boursière

La capitalisation boursière est la valeur, au prix du marché, de l'ensemble des titres représentatifs d'une société. La capitalisation boursière est égale au nombre de titres en circulation multiplié par le cours de l'action.

3) Identifier trois enseignements que l’on peut déduire de ce tableau sur la Bourse en France au XIXe siècle

Premièrement, les secteurs qui font appel à l’épargne public pour se développer apparaissent très divers (banques, transports maritimes, filatures, mines, etc.). Toutefois, les sociétés spécialisées dans les infrastructures (canaux, chemin de fer, transport) dominent le marché boursier à partir du milieu des années 1830. Cette place s’explique surtout par l’importance des actions des compagnies de chemins de fer qui vont représenter la moitié de la capitalisation boursière de Paris au milieu du XIXème siècle (48,4% en 1870).

Enfin, les secteurs ayant contribué à la révolution industrielle (hormis, les chemins de fer) ne dominent pas les capitalisations boursières. Les forges, houillères, chimie, filatures, mines... restent moins importants que les sociétés bancaires.

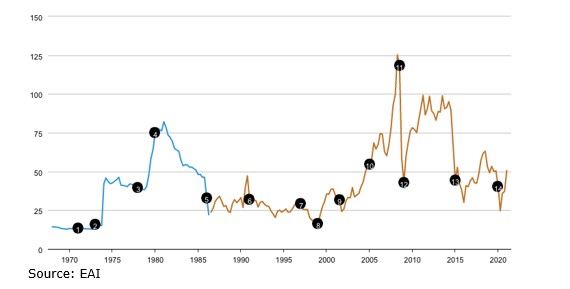

Document 12 - Coût d'acquisition du pétrole brut importé par le raffineur (1970-1986) puis prix du pétrole brut WTI (1986-2020)

1: capacité de réserve américaine épuisée

2: Embargo sur le pétrole arabe

3: Révolution iranienne

4: Guerre Iran-Irak

5: Les Saoudiens abandonnent le rôle de producteur swing

6: L'Irak envahit le Koweït

7: Crise financière asiatique

8: L'OPEP abaisse ses objectifs de production de 1,7 mmbpj

9: 9-11 attaques

10: faible capacité de réserve

11: Effondrement financier mondial

12: l'OPEP abaisse ses objectifs de production de 4,2 Mmbpj

13: Quota de production de l'OPEP inchangé

14: La pandémie mondiale réduit la demande de pétrole

Questions :

1) Cherchez : Qu’est-ce que le WTI et le Brent ?

2) Quels sont les évènements qui influencent le prix du pétrole ?

3) Qu’est-ce que la volatilité ? Selon vous, pourquoi le prix du pétrole est volatile ?

Voir la correction

1) Cherchez : Qu’est-ce que le WTI et le Brent ?

Sur les marchés du pétrole plusieurs types de pétrole sont distingués en fonction de leurs caractéristiques chimiques et de leur origine de production, notamment :

- le Brent, ou « pétrole brut de mer du Nord ». L’acronyme renvoie aux principales plateformes pétrolières de mer du Nord : Broom, Rannock, Etive, Ness et Tarbert (BRENT). Il est le baril de référence en Europe. Les contrats à terme sur le Brent sont négociés à la Intercontinental Exchange (ICE) à Londres ;

- le WTI pour West Texas Intermediate. Il est la référence aux États-Unis et est coté à New York sur le NYMEX. Les contrats à terme WTI sont négocies sur le New York Mercantile Exchange (NYMEX), qui appartient au Chicago Mercantile Group (CME).

2) Quels sont les évènements qui influencent le prix du pétrole ?

Les prix du pétrole brut et des produits pétroliers sont fortement affectés par les événements géopolitiques et météorologiques (cf. ouragans de 2005). Les bouleversements politiques (cf. révolution iranienne), les embargos (cf. 1973-74), les guerres dans les pays producteurs (guerres Iran-Irak, du golfe Persique, etc.), etc. entraînent des interruptions de la production de pétrole qui perturbent les approvisionnements et exercent des pressions à la hausse sur les prix.

3) Qu’est-ce que la volatilité ? Selon vous, pourquoi le prix du pétrole est volatile ?

La volatilité mesure l'ampleur de variation des prix. La volatilité est un indicateur du risque d’un investisseur qui effectue un placement sur l’actif.

La volatilité des prix du pétrole est liée à la faible réactivité ou «inélasticité» de l'offre et de la demande de carburants aux variations de prix à court terme. En effet, il faut plusieurs années pour développer de nouvelles sources d'approvisionnement et les entreprises comme les ménage ne peuvent facilement et rapidement se passer des carburants lorsque les prix augmentent.

Document 13. L’Union des marchés des capitaux (UMC)

Notre étude récente intitulée « A Capital Market Union for Europe » (Une union des marchés de capitaux pour l’Europe) montre que le paysage financier européen reste très fragmenté selon les frontières nationales : investisseurs comme épargnants restent largement assujettis au système bancaire de leur pays. Bien qu’il existe de nombreux de types d’investisseurs et d’intermédiaires, ils n’opèrent pour l’essentiel que dans leur propre pays.

Cet état de fait est dommageable car il crée des conditions de concurrence inégale : les coûts de financement des entreprises varient considérablement selon le pays d’établissement ; faute de cautions adéquates, des startups ne peuvent obtenir aucun financement et la consommation n’est pas protégée des chocs économiques localisés.

En Grèce, par exemple, les entreprises emprunteuses doivent payer un taux d’intérêt 2,5 % plus élevé que leurs homologues du même secteur en France ; en Italie, le taux d’intérêt sur la dette est 0,8 % supérieur au niveau appliqué en Belgique pour le même type d’entreprises. Les entreprises grecques et italiennes ne sont d’ailleurs pas seules à être désavantagées pour le coût du financement : en Europe, tout le monde ne lutte pas à armes égales.

En outre, les entreprises qui n’ont que peu d’installations ou d’équipements à offrir en caution – les startups en technologies de l’information, par exemple – ont beaucoup de difficultés à obtenir des prêts bancaires. Elles connaissent une croissance beaucoup plus rapide sur les marchés de capitaux mieux développés, où il existe des fonds de capital-risque au portefeuille diversifié, qui sont plus enclins à financer des acteurs innovants sans exiger de garantie.

(….)

Source : Ashok Vir Bhatia, Srobona Mitra et Anke Weber, FMI

Questions :

1) Qu’est-ce que l’Union des marchés des capitaux (UMC) ?

2) Selon vous quels obstacles existe-t-il à l’intégration des marchés de capitaux dans l’union européenne ?

3) Qu’est-ce qu’un fonds de capital-risque ? Pourquoi les « jeunes pousses » se font financer par ces fonds ?

4) Quels bienfaits peut-on attendre d’une UMC ?

Voir la correction

1) Qu’est-ce que l’Union des marchés des capitaux (UMC) ?

L’union des marchés des capitaux (UMC) est un plan visant à créer un marché unique des capitaux dans l’Union européenne.

L’objectif est de faire circuler les fonds d’investissements et d’épargne dans toute l’Union européenne afin d’améliorer le financement des entreprises et les opportunités des investisseurs.

2) Selon vous quels obstacles existe-t-il à l’intégration des marchés de capitaux dans l’union européenne ?

Parmi les obstacles à l’intégration des marchés des capitaux au sein de l’Union européenne, on peut noter :

- la multiplication des autorités nationales de réglementation des marchés ;

- les réglementations différentes selon les pays et leur complexité ;

- les déficits d’information, tant pour les sociétés cotées que pour les entités non cotées ;

- les différents niveaux de taux d’imposition ;

- les pratiques et régimes d’insolvabilité variés (cf. les pratiques d’insolvabilité en Italie sont différentes que celle de la France ou de la Grèce), etc.

3) Qu’est-ce qu’un fonds de capital-risque ? Pourquoi les « jeunes pousses » se font financer par ces fonds ?

Selon Bpifrance le capital-risque consiste à financer de jeunes entreprises innovantes, sous une forme de participation au capital.

Les investisseurs apportent du capital en fonds propres (de dizaines de milliers d’euros à plusieurs millions d’euros) à une entreprise considérée comme étant innovante et/ou avec un fort potentiel de développement et de retour sur investissement.

La notion de risque renvoie ici à l’univers de l’entreprenariat dans une technologie innovante générant un maximum de gains. Le capital-risque est apparu aux États-Unis en 1945 sous le nom de « venture capital ». Les jeunes pousses ou start-ups sont à la recherche de fonds mais trouvent difficilement des prêts bancaires car leurs modèles d’affaires ou leurs activités sont trop innovante pour répondre aux critères classiques du risque de crédit.

4) Quels bienfaits peut-on attendre d’une UMC ?

Les bienfaits macroéconomiques sont :

- une meilleure allocation du capital ;

- des coûts de financement plus faibles pour les entreprises ;

- une meilleure circulation intra-européenne de l’épargne ;

- et partage des risques entre pays.

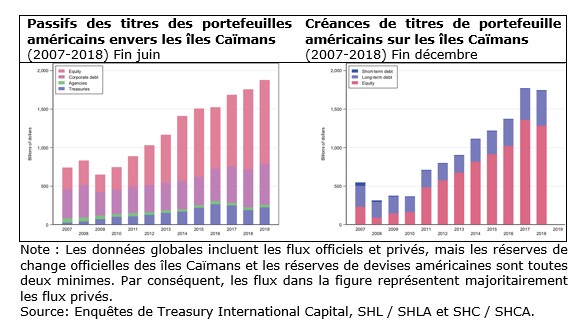

Document 14. Paradis fiscaux

Questions :

1) Qu’est-ce qu’un paradis fiscal ?

2) Quels acteurs ont recours aux paradis fiscaux ?

3) Que peut-on constater avec ces deux graphiques ?

Voir la correction

1) Qu’est-ce qu’un paradis fiscal ?

Il n'existe pas de définition législative des paradis fiscaux. Toutefois, l'Organisation de coopération et de développement économique (OCDE) considère qu'il faut quatre critères pour les définir : impôts inexistants ou insignifiants, absence de transparence, législation empêchant l'échange d'informations avec les autres administrations et enfin tolérance envers les sociétés-écran ayant une activité fictive.

Un paradis fiscal peut donc se définir comme un territoire alliant secret bancaire et faible taxation des actifs.

2) Quels acteurs ont recours aux paradis fiscaux ?

Les banques, les compagnies d’assurances, les fonds spéculatifs, les grandes entreprises ont des filiales dans ces pays ayant le secret bancaire et une faible taxation des actifs ainsi que les riches particuliers.

3) Que peut-on constater avec ces deux graphiques ?

Les passifs et créances des portefeuilles américains envers les îles Caïmans, le plus grand paradis fiscal pour les États-Unis, ont enregistré une nouvelle augmentation à partir de 2010.

Ces deux graphiques permettent de souligner la forte augmentation des flux privés, à la fois des créances et des passifs, vers les paradis fiscaux : les flux de capitaux privés américains libellés en dollars sont de plus en plus intermédiés par les paradis fiscaux.

Document 15. Obligations vertes

Questions :

1) Qu’est-ce qu’une obligation ?

2) Qu’est-ce qu’une obligation verte ?

3) Qu’est-ce qu’une agence de notation extra-financière ?

Voir la correction

1) Qu’est-ce qu’une obligation ?

Une obligation est une part d’un emprunt émis par un État, une collectivité locale ou une entreprise, sur les marchés financiers.

2) Qu’est-ce qu’une obligation verte ?

Selon le Ministère de la transition écologique, une obligation verte est un emprunt émis sur le marché par une entreprise ou une entité publique auprès d’investisseurs pour lui permettre de financer ses projets contribuant à la transition écologique (énergies renouvelables, efficacité énergétique, gestion durable des déchets et de l’eau, exploitation durable des terres, transport propre et adaptation aux changements climatiques...), plus particulièrement les investissements en infrastructures.

3) Qu’est-ce qu’une agence de notation extra-financière ?

Une agence de notation extra-financière est un nouveau type d’agences de notation qui évaluent les sociétés au-delà de leurs performances économiques et financières.

Elle se concentre sur les critères extra-financiers liés à l’environnement, le social et la gouvernance.

Elles n’évaluent donc pas la capacité d’une entreprise à rembourser sa dette mais son potentiel à créer durablement de la valeur en minimisant son impact environnemental et en s’engageant dans la transition énergétique, en améliorant le climat social au sein de l’entreprise, en respectant les droits des actionnaires minoritaires, etc.