Comment l’Etat intervient-il concrètement pour mettre en œuvre la justice sociale ? Les politiques de lutte contre les inégalités désignent l’ensemble des actions menées par les pouvoirs publiques pour réduire les inégalités. De manière générale, les inégalités désignent des différences entre des individus et des groupes sociaux, portant sur des avantages ou des désavantages économiques et sociaux qui impliquent une hiérarchisation sociale. Une simple différence devient une inégalité lorsque l’accès aux ressources et pratiques en question est valorisé de sorte à impliquer une hiérarchie entre les individus. Comme nous l’avons vu dans le chapitre précédent, les inégalités de se limitent pas aux différences de revenus et de patrimoine, mais portent également sur l’éducation, la santé, la culture, etc. Dès lors, l’action de l’Etat dans le domaine des inégalités est elle-même plurielle et il est ardu d’en dessiner les contours. Son principal instrument de lutte contre les inégalités est le système socio-fiscal, qui permet de redistribuer les richesses et les risques sociaux, afin de mieux les répartir entre les plus et les moins favorisés. La redistribution est d’ailleurs l’une des trois fonctions de l’Etat identifiées par Richard Musgrave (The Theory of Public Finance, 1959). Toutefois, nous verrons qu’il existe une batterie d’autres outils à sa disposition pour limiter les inégalités économiques et sociales, allant de la politique des revenus à la lutte contre les discriminations. Après avoir exposé les différentes modalités de luttes contre les inégalités et leurs effets, nous étudierons les contraintes qui pèsent sur elles. Déterminer le « bon » niveau d’imposition, la nature des aides en faveur des plus défavorisés, la politique éducative, etc., sont autant de décisions complexes qui font l’objet de nombreux débats.

Les inégalités économiques sont essentiellement des inégalités de revenu et de patrimoine. Ces deux types d’inégalités se nourrissent entre elles. Les premières portent sur les flux, qu’elles soient issues des revenus tirés du travail ou du capital. Cependant, ces flux nourrissent des dynamiques inégales d’accumulation de stocks, soit les inégalités de patrimoine. En effet, lorsqu’ils sont importants, les revenus sont épargnés, permettant d’accroitre le patrimoine. Le stock de patrimoine accumulé génère à son tour des revenus (du capital), augmentant les inégalités en termes de flux. Nous verrons qu’il existe deux moyens pour rompre avec cet accroissement cumulatif des inégalités économiques. De son côté, le système socio-fiscal intervient indirectement, sur la formation des revenus secondaires. De leurs côtés, la politique des revenus et la taxation du patrimoine interviennent directement sur la formation des revenus primaires. Nous finirons par montrer que les effets de ces différentes interventions sont contrastés et que l’ampleur de la redistribution a diminuée à partir de la fin du XXème siècle.

- Le système socio-fiscal et la lutte contre les inégalités économiques

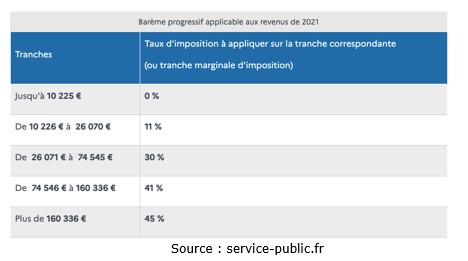

La première manière pour l’Etat d’intervenir sur inégalités de revenus et de patrimoine consiste à utiliser le système socio-fiscal, pour réaliser une redistribution verticale (à distinguer de la redistribution horizontale, que nous aborderons dans le I.b). Par ce biais, les pouvoirs publics interviennent sur les niveaux de revenus primaires des ménages en effectuant des transferts depuis les plus hauts revenus vers les plus bas revenus. Cette intervention débouche sur une répartition secondaire des revenus plus égalitaire. La différence entre la répartition primaire et la répartition secondaire des revenus détermine l’effet redistributif des transferts effectués. L’Etat agit donc sur deux leviers : il prélève d’un côté et redistribue de l’autre. Au sein des prélèvements obligatoires, désignant l’ensemble des prélèvements effectués par les administrations publiques, certains sont assis sur les revenus. L’impôt sur le revenu (IR) est celui qui contribue le plus à la redistribution verticale. Il a été créé en 1914. C’est un impôt qui est fixé au niveau du foyer fiscal, dépendant de la composition du ménage (par exemple, un célibataire compte pour une part de foyer fiscal, un couple correspond à deux parts, les deux premiers enfants ou personnes à charge ajoutent 0,5 parts, la troisième et la suivante ajoute une part). Il porte sur l’ensemble des revenus du capital et du travail (revenus financiers, loyers perçus, salaires, etc.) des individus composant le foyer fiscal. C’est en impôt progressif, car son montant dépend d’un barème défini par des taux marginaux de taxation associés à différentes tranches de revenu. Le revenu imposable est réparti dans les différentes tranches, chacune ayant un taux d'imposition différent. Voici le barème progressif entré en vigueur en 2022 applicable aux revenus de 2021 :

Pour calculer le montant de l’IR à payer, on calcule le montant d’impôt à payer par part que l’on multiplie ensuite par le nombre de part pour déterminer la somme qui doit être versée au fisc. Si nous considérons le cas d’une personne seule gagnant 12 000 € par mois, elle ne paiera pas d’impôts sur les 10 225 premiers euros gagnés, mais devra faire face à un taux de 11% sur les 1 775 euros restants (12 000 – 10 225).

Au delà de l’IR, les ménages doivent s’acquitter de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS). Ces impôts sont aussi prélevés sur les revenus mais la CSG est beaucoup moins progressive que l’IR et la CRDS est un impôt proportionnel. Ils visent à financer la protection sociale et à rembourser la dette de la sécurité sociale, plus qu’à effectuer une redistribution verticale. Ils seront donc abordés dans le I.b.

Une fois les prélèvements effectués, l’Etat redistribue. La redistribution verticale vise directement à réduire les inégalités. Elle correspond à des transferts sociaux sous conditions de ressources, effectués vers les ménages les plus pauvres (ex : les minima sociaux).

- La politique des revenus

Afin de lutter contre les inégalités de revenus, l’autre voie pour l’Etat est d’intervenir directement sur le conflit de répartition primaire des ressources. Cette intervention précède la redistribution qui a lieu entre les ménages les plus et les moins favorisés conduisant comme on l’a vu à la formation d’un revenu secondaire. Elle a lieu en amont : l’Etat intervient sur formation des revenus primaires eux-mêmes. Cette intervention concerne tout d’abord la formation des revenus du travail. Si l’Etat fixe directement le niveau de salaire de ses fonctionnaires, son action sur celui des autres travailleurs est moins directe. Elle s’intègre à ce qu’on appelle la « politique des revenus », qui consiste pour la puissance publique à orienter la fixation de ces revenus à travers la législation. Ainsi, le SMIC (salaire minimum de croissance) correspond au salaire horaire minimum légal en dessous duquel le salarié ne peut pas être rémunéré. En 2022, son montant net de cotisations salariales est de 1 302 € mensuel. Il permet d’éviter un décrochage trop important des bas salaires, ce qui est une façon de limiter les inégalités de revenus. De manière générale, le droit du travail et toutes les institutions qui structurent le fonctionnement du marché du travail et l’organisation des entreprises ont des conséquences sur la formation des revenus primaires (voir « déséquilibre, régulation et action publique »). « Par ailleurs, l’Etat peut intervenir indirectement sur la formation des revenus de certaines professions en particulier. Par exemple, soutenir le revenu agricole est considéré comme un enjeu primordial depuis longtemps. Un système de subventions et de prix garantis assure cette mission, qui est encadrée par la politique agricole commune au niveau européen.

Afin de lutter contre les inégalités de revenus primaires, il est aussi possible de chercher à réduire les inégalités de patrimoine. Avant même de d’imposer les revenus du patrimoine, il est important d’empêcher la formation d’un niveau de patrimoine trop important qui a tendance à avoir un effet cumulatif sur les inégalités de revenus. En effet, les ménages qui disposent d’un fort patrimoine vont en tirer des revenus élevés qui vont ensuite être épargnés, ce qui accroît encore leur stock de patrimoine et les revenus qu’ils en tirent. La taxation du patrimoine concerne d’abord l’impôt sur la fortune immobilière (IFI), qui pèse sur les patrimoines immobiliers dont la valeur nette excède 800 001 € € en 2022. En 2018, L’IFI a remplacé l’impôt de solidarité sur la fortune (ISF) qui concernait l’ensemble du patrimoine et pas seulement le patrimoine immobilier. Cette taxation concerne ensuite les sommes versées au moment de l’achat ou de la vente d’une propriété, afin de l’enregistrer (les « droits de mutation à titre onéreux »). S’y ajoute la taxe foncière, impôt local fixée sur la valeur locative cadastrale du bien, c’est à dire la valeur du loyer qu’il serait possible d’en tirer. Par ailleurs, l’Etat peut limiter la reproduction des inégalités dans le temps en limitant la transmission du patrimoine de génération en génération. C’est l’objectif notamment des droits de succession (aussi appelés « droits de mutation à titre gratuit »).

- Les effets et évolutions de la lutte contre les inégalités économiques

Quelle est l’ampleur de la redistribution opérée par la puissance publique ? Dans leur article « Photographie du système socio-fiscal et de sa progressivité » (2012), Marie Chanchole et Guy Lalanne dressent un état des lieux de la redistributivité verticale du système socio-fiscal français. Ils estiment qu’elle provient essentiellement des impôts directs (pour environ un tiers) et des prestations sociales (environ deux tiers). Les impôts indirects sont quant à eux anti-redistributifs (ils contribuent à accentuer les inégalités). En effet, les impôts indirects sont soit des impôts proportionnels (ce qui signifie que leur taux est le même quelque soit le revenu), soit des impôts forfaitaires (impôts pour lesquels la somme à verser est identique quel que soit le revenu). Ils ne sont donc pas progressifs (augmentant progressivement selon le revenu). Parce qu’ils consacrent une part plus importante de leurs revenus à la consommation, les ménages les plus pauvres y sont proportionnellement davantage assujettis que les plus riches. L’impôt indirect le plus massif et le plus inégalitaire est la TVA. L’impôt direct le plus redistributif est l’IR. En 2009, les 50% des ménages les plus pauvres s’acquittaient de 3% du montant total de cet impôt, tandis que la contribution des 10% des ménages les plus aisés s’élevait à 61%.

Considéré dans son ensemble, le système socio-fiscal est assez peu redistributif. C’est ce qu’ont montré Camille Landais, Emmanuel Saez et Thomas Piketty dans leur ouvrage Pour une révolution fiscale (2011). Si on prend en compte l’ensemble des prélèvements obligatoires (impôts directs, indirects et cotisations sociales), ils sont dégressifs pour les revenus les plus élevés. En effet, les deux auteurs ont calculé le taux d’effort des impôts (la part effective de leur revenu que les individus consacrent aux prélèvements obligatoires) en fonction des déciles de niveau de vie et ont constaté qu’il augmentait faiblement avec le revenu. Sa progression est faible et même régressive pour les déciles de niveau de vie les plus élevés. Les individus les plus riches versent en moyenne moins de prélèvements obligatoires que les individus les plus pauvres. Comme nous le verrons dans le II.c., Piketty et Saez en appellent alors à une « révolution fiscale ». Dans Capital et idéologie (2019), Piketty montre que les interventions directes sur la formation des revenus primaires ne sont pas beaucoup plus efficaces en termes de réduction des inégalités. En ce qui concerne la taxe foncière, elle est globalement régressive. En effet, elle ne prend en compte que la valeur cadastrale locative du bien immobilier, et pas les dettes émises pour financer l’achat de ce bien. Cela favorise évidemment les héritiers. Quant aux droits de successions, ils restent un outil majeur de réduction des inégalités de patrimoine mais ont globalement baissés ces dernières années. La suppression de l’ISF a également contribué à la remise en cause de l’intervention de l’Etat sur la réduction des inégalités de patrimoine. Le patrimoine immobilier est enfin beaucoup plus taxé que les autres actifs, notamment les actifs financiers. Nous pouvons ajouter que la « politique des revenus » a elle aussi été remise en cause comme moyen de lutte contre les inégalités en raison de ses effets pervers (voir chapitre « déséquilibre, régulation et action publique »).

L’ampleur de la redistribution opérée par les pouvoirs publics a diminuée depuis la fin du XXème siècle, suite à des choix politiques successifs. Dans Les hauts revenus en France au XX siècle (2001), en insistant sur l’absence d’une « loi naturelle » de réduction naturelle des inégalités, Piketty montre que l’impôt sur le revenu ainsi que les droits de successions avaient permis la disparition des grandes fortunes. Le montant global des sommes transmises par héritage représentait environ 20 % du revenu national français au XIXème siècle, contre moins de 5 % au milieu du XXème siècle. Seulement, au cours des années 1970, la tendance s’est inversée et ce montant correspond à 15% du revenu national en 2010. Quant à la progressivité de l’impôt sur le revenu, elle avait contribué à empêcher la reconstitution de ces grandes fortunes pendant les trente glorieuses. Cependant, depuis les années 1980, le taux marginal de l’impôt sur le revenu a fortement diminué. Si on observe l’évolution de taux supérieur dans les pays développés, elle forme une courbe en cloche, augmentant très fortement à partir des années 1910, atteignant un maximum situé entre 70% et 80% 1950 et 1980, puis diminuant ensuite pour tomber à environ 40%, selon les pays. Ces évolutions n’ont pas été identiques selon les pays. C’est aux Etats-Unis qu’elles ont été les plus flagrantes. Dans Le triomphe de l’injustice (2020), Saez et montrent que le système fiscal américain est régressif pour les plus grandes fortunes. Le taux effectif d’imposition des milliardaires américains est même inférieur à celui des classes populaires. La conséquence est un manque de recettes fiscales pour les administrations américaines, mais aussi et surtout une spirale inégalitaire. Les réformes récentes ont démantelé le système fiscal hérité du New Deal qui était le plus progressif au monde pendant les trente glorieuses. Entre 1979 et 2016, les revenus des 1% les plus riches aux États-Unis auraient augmenté de 225% (et de 600% pour les 0,001%), contre une augmentation de 41% pour la classe moyenne. Les travaux de Thomas Piketty établissent une relation directe entre la croissance des inégalités et ces réformes qui ont permis aux revenus de la propriété et du patrimoine de se reconstituer. Fait nouveau, c’est aussi l’augmentation fulgurante des inégalités salariales qui soutient la croissance des très hauts revenus. Comme le note Godechot dans Working rich (2007), nous assistons à l’émergence d’un phénomène tout à fait nouveau, l’émergence des « working rich ». Cette évolution serait liée à la hausse sans précédent des salaires des travailleurs les mieux payés, que n’ont pas pu contenir les politiques de réduction des inégalités de revenu, mais surtout par un décrochage des bas salaires. Dans Les hauts revenus en France (2007), Camille Landais montre que plus les salaires sont élevés, plus leur progression a connu une augmentation importante entre 1998 et 2006.

La lutte contre les inégalités ne se limite pas à la lutte contre les inégalités économiques. Les inégalités portent sur des différences d’accès à des avantages économiques comme le revenu et le patrimoine, mais également à des avantages qui ne sont pas strictement économiques comme l’accès aux soins, au logement, à l’école, à l’emploi, aux loisirs etc. Ces avantages peuvent même être symboliques, comme la maîtrise des références culturelles, la confiance en soi, etc. Comme le précise l’Observatoire des inégalités (Comprendre les inégalités, 2018), une inégalité, qu’elle soit économique ou non, est toujours une inégalité sociale. Ils rappellent qu’une différence entre des individus ou des groupes devient une inégalité lorsqu’elle contribue à fonder la hiérarchie sociale. C’est le cas lorsque l’objet de l’inégalité est valorisé dans leur société. Pour reprendre l’exemple de l’ouvrage, le fait de posséder un chat ou un chien fait une différence pour les adorateurs des chats (ou des chiens), mais cette différence « n’est pas une « inégalité », sauf si le chat ou le chien a en soi une valeur spécifique dans la société dont on parle ». Pour limiter les inégalités sociales, au delà des différences de revenu et de patrimoine, l’Etat dispose de deux moyens principaux : la redistribution horizontale et la lutte contre les discriminations. Après les avoir présentés, nous analyserons les effets de ces politiques dont les résultats sont plus difficiles à évaluer que ceux des politiques visant à réduire les inégalités strictement économiques.

- Le système socio-fiscal et la redistribution horizontale

La première manière pour les pouvoirs publics de réduire les inégalités sociales consiste en la redistribution horizontale. Tandis que la redistribution verticale que nous avons abordée dans le I.a. renvoie à une redistribution visant à réduire les écarts de niveau de vie entre les individus, la redistribution horizontale conduit à des transferts entre les ménages qui ont éventuellement le même niveau de vie mais qui sont exposés différemment aux risques sociaux. On distingue généralement quatre grands risques faisant l’objet d’une couverture sociale : la maladie, la vieillesse, l’emploi et la famille. Ainsi, la redistribution horizontale s’exerce entre deux générations, des biens portants vers les malades, etc. Il ne s’agit pas de réduire les écarts de revenus entre ces groupes, mais de faire en sorte que la réalisation d’un risque social ne se traduise pas par une dégradation trop importante de la situation de celui qui subit le risque. Les inégalités entre les individus différemment touchés par le risque sont ainsi diminuées.

En France, l’Etat organise principalement la redistribution horizontale en s’appuyant sur les organismes de protection sociale. Ces derniers redistribuent des prestations sociales aux individus touchés par le risque. Ces prestations sociales peuvent être de nature monétaire/« en espèce » (ex : l’aide personnalisée au logement (APL), l’allocation chômage, etc.) ou non monétaire/« en nature ». Dans ce dernier cas, il s’agit de biens et services fournis aux ménages gratuitement ou à un prix économiquement non significatif (les soins de santé, etc.). Si l’Etat, les collectivités territoriales et le secteur privé assurent eux-mêmes certaines dépenses de protection sociale, c’est la Sécurité sociale, de par l’ampleur de son intervention, qui est le cœur de la protection sociale française. Son objectif est la « garantie donnée à chacun qu’en toute circonstance, il disposera des moyens nécessaires pour assurer sa subsistance et celle de sa famille dans des conditions décentes » (ordonnance du 4 octobre 1945 portant création de la Sécurité sociale).

La plupart des dépenses de protection sociale sont financées par les prélèvements obligatoires, et principalement par les cotisations sociales. Prélevées sur les salaires, elles prennent deux formes : les cotisations sociales employeurs des cotisations sociales salariés. En s’additionnant au salaire net, c’est à dire le salaire que touche effectivement le salarié, elles forment le salaire « super brut » (la déduction des cotisations sociales employeurs permet d’obtenir le salaire brut). En moyenne, le coût du travail (salaire et cotisations sociales) pour l’employeur correspond au double du salaire net perçu par le salarié. Depuis la fin du XXème siècle, la structure du financement de la sécurité sociale a beaucoup évoluée. La CSG et la CRDS, créées respectivement en 1990 et en 1996, prennent de plus en plus de place dans son financement. Ces derniers sont considérés comme des impôts par le droit français, et non comme des cotisations sociales. L’objectif de leur création était d’ailleurs de limiter le poids du financement de la protection sociale sur le coût du travail, élevé en France par rapport à d’autres pays . On parle alors d’une « fiscalisation » du financement de la protection sociale. Dans son « État des lieux du financement de la protection sociale » de février 2021, France Stratégie constate qu’en 1981, les cotisations sociales représentaient 82% des recettes de l’ensemble des administrations de sécurité sociale. En 2019, ce chiffre est tombé à 56%, tandis que la CSG pèse pour 20% des recettes.

- La lutte contre les discriminations

La lutte contre les inégalités sociale peut également prendre la forme d’une lutte contre les discriminations. En effet, l’égalité de traitement entre individus, quelque soit leur sexe, leur catégorie sociale ou éthique d’origine, etc., peut être considérée comme une conditions nécessaires à l’égalité des chances. Le combat contre les discriminations s’inscrit dans les nouvelles grilles de lecture de la société qui ont émergées à partir des années 1960, dans le contexte des luttes pour la reconnaissance (voir chapitre précédent). En France, les premières lois prohibant les discriminations raciales dates de 1972. Elles ont ensuite été étendues à d’autres domaines et approfondies, sous l’influence du droit international et du droit européen. Par exemple, la Haute Autorité de lutte contre les discriminations et pour l'égalité (HALDE) a été créée en 2004 dans le but de faciliter l’accès au droit des victimes en les aidant à consister un dossier de plainte ou à engager une médiation avec le mis en cause. Fusionnée avec le Défenseur des droits en 2011, cette autorité indépendante joue un rôle majeur dans la lutte contre les discriminations.

En revanche, il est encore difficile de parler d’une réelle « politique de lutte contre les discrimination » en France, comme l’écrit Patrick Simon dans son article « la lutte contre les discriminations n’a pas peu lieu » (2015). Interdire la discrimination ne suffit ni à enrayer les comportements discriminatoires, ni à compenser le poids des discriminations passées sur certains groupes comme les femmes et les personnes noires. Comme d’autres, Savidan prône la mise en place de mesures de discrimination « positive », qui visent à mettre les groupes discriminés par le passé au niveau des groupes dominants en leur accordant des traitements de faveur. C’est une inégalité qui irait dans le sens d’une plus grande justice, comme manière de compenser des inégalités durables entre les individus. Par exemple, on peut citer l’obligation pour les entreprises de plus de 20 salariés d’employer 6% d’handicapés, ou la loi Copé-Zimmerman de 2011 qui impose des quotas femmes dans les conseils d’administration. En France, contrairement aux Etats-Unis par exemple, la discrimination positive connaît une grande résistance car elle remet en cause le principe d’égalité républicaine entre les citoyens. Par ailleurs, elle ne concerne pas les discriminations raciales, ce qui tient en partie au refus de procéder à des formes de catégorisation et de statistiques ethno-raciales sur lesquels s’appuient ces politiques. Toutefois, la mise place de politiques de discrimination positive sur des critères économiques et territoriaux peut être interprété comme une « discrimination positive indirecte » ciblant indirectement des populations où les immigrés ou descendants d’immigrés sont surreprésentés (Daniel Sabbagh, « Une discrimination positive indirecte ? », 2010). C’est le cas par exemple des politiques d’éducation prioritaire mises en œuvre depuis 1981, qui ont « pour objectif de corriger l’impact des inégalités sociales et économiques sur la réussite scolaire par un renforcement de l’action pédagogique et éducative dans les écoles et établissements des territoires qui rencontrent les plus grandes difficultés sociales » (site du Ministère de l’Education Nationale, septembre 2018).

Par ailleurs, nous pouvons noter que qualifier de « discrimination » une différence de traitement est le fruit de combats idéologiques et politiques. En cela, les politiques de lutte contre les discriminations sont toujours amenées à s’approfondir. Dans son article « La notion de discrimination » (2004), Danièle Lochak définit la discrimination comme « la distinction ou différence de traitement illégitime : illégitime parce qu’arbitraire, et interdite puisqu’illégitime ». Seulement, les frontières entre l’arbitraire et le sensé, entre le légitime et l’illégitime, ne sont pas des données naturelles. Elles sont construites socialement. Par exemple, dans Le mérite et la nature (2007), Juliette Rennes montre que l’exclusion des femmes des « professions de prestige » (médecine, université, magistrature, etc.) entre 1800 et 1940 était justifiées par des arguments tenant à une prétendue « nature féminine ». Dans cette optique, l’exclusion des femmes n’était pas considérée comme de la discrimination, car elle n’est pas arbitraire et donc pas illégitime.

- Les effets des politiques de lutte contre les inégalités sociales

Quels sont les effets de ces politiques de lutte contre les inégalités sociales ? Les effets de la protection sociale sur la lutte contre les inégalités ne sont pas aisés à déterminer, sauf à prendre en compte les effets des prélèvements obligatoires et des prestations sociales sur les niveaux de vie. Si l’on s’intéresse donc aux transferts monétaires provenant de la redistribution horizontale et à leurs impacts sur les niveaux de vie, on constate que la distinction entre redistribution horizontale et verticale est plus floue qu’il n’y paraît. Dans certains cas, l’assurance contre les risques sociaux conduite par les pouvoirs publics conduit aussi à de la redistribution verticale. Parfois, cet objectif est clairement revendiqué par les pouvoirs publics. On parle de « redistribution oblique » pour désigner les prestations sociales versées sous conditions de ressources. Par exemple, les APL, versées sous conditions de ressources, relèvent à la fois d’une logique de redistribution horizontale (mieux répartir le risque logement) et d’une logique de redistribution verticale (mieux répartir les revenus). Toutefois, c’est parfois l’inverse qui se produit, quand la redistribution horizontale va à l’encontre de la redistribution verticale. C’est le cas notamment des prestations familiales qui sont des transferts dégressifs si on considère les réductions d’impôts auxquelles donne droit le quotient familial. L’un des objectifs de la réforme du quotient familial de 2013 était ainsi de limiter cet effet anti-redistributif.

Dans l’ensemble, on constate que la protection sociale est bien redistributive, à la fois verticalement et horizontalement. Dans leur rapport sur la protection sociale de 2018, Lucie Gonzalez et ses coauteurs montrent qu’en 2017, les cotisations sociales et les contributions (principalement CSG et CRDS) étaient croissantes à mesure que l’on progressait dans le niveau de vie des ménages, passant de 15% pour les plus modestes à 60% pour l’avant-dernier décile des revenus. Bien qu’ils aient des taux proportionnels, leurs poids par rapport au niveau de vie progressent quand on avance dans distribution des revenus. Cela est lié au fait que les ménages les plus pauvres connaissent plus de périodes de chômage ou d’inactivité pendant lesquelles ils ne cotisent pas, mais aussi au fait que les plus bas salaires bénéficient d’exonérations de cotisations sociales. Par ailleurs, le rapport montre que la part des prestations sociales dans le niveau de vie moyen des ménages diminue à mesure que l’on progresse dans les déciles de niveau de vie. Ainsi, 75% du revenu disponible des ménages du premier décile sont composés de prestations sociales monétaires, contre 24% pour le dernier décile (part provenant quasi totalement des pensions de retraite). Si les prélèvements et les prestations monétaires jouent un rôle important dans la réduction des inégalités économiques, on peut ajouter que c’est aussi le cas des prestations non monétaires et d’autres dépenses publiques qui évitent certaines dépenses aux ménages les plus pauvres. C’est le cas en particulier des dépenses de santé et d’éducation. Ainsi, d’après le dernier rapport de l’INSEE sur la question (2008), les sommes distribuées par les administrations publiques pour les services publics de financement de logements sociaux, de santé et d’éducation diminuent à mesure que l’on progresse dans les déciles de revenus. Par exemple, on estimait les montant versés aux 20% des individus les moins riches à 6 810 euros, contre 4 850 euros pour les 20% les plus riches.

S’il est possible d’évaluer l’impact de la protection sociale sur les niveaux de vie, il est beaucoup plus difficile d’estimer précisément sa contribution réelle à la lutte contre les inégalités d’accès au soin, à l’emploi, au logement etc. Pour faire, il faudrait estimer les « capabilités » (voir chapitre précédent) réelles qu’ont les individus d’accéder à ces avantages sociaux, qui peut être freinée par de nombreux facteurs au delà de l’aspect financier (l’existence de discriminations, la mauvaise estime de soi, etc.). Autrement dit, les inégalités économiques s’inscrivent dans un contexte global d’inégalités sociales qui ne sont pas aisées à estimer. Les études traitant des inégalités sociales montrent que ces dernières résistent bien souvent aux politiques sociales. Par exemple, selon l’INSEE, les cadres pouvaient espérer vivre 7 ans de plus que les ouvriers en moyenne en 2019. L’organisme met en cause les inégalités persistantes d’accès au soin de santé entre les PCS (professions et catégories socio-professionnelles). Par ailleurs, il arrive parfois que les politiques sociales n’atteignent pas leur cible. Le non-recours aux prestations sociales est en effet une limite importante de notre système de protection sociale. Des études sur le sujet sont notamment menées par Direction de la recherche, des études, de l’évaluation et des statistiques (DRESS). En 2018, le taux de non-recours aux aides sociales en matière de santé était très élevé et atteignait jusqu’à 53% à 67% pour l’aide au paiement de la complémentaire santé (ACS).

Il reste par ailleurs toujours très difficile de mesurer l’inégalité des chances au delà de l’inégalité de résultats. C’est pourtant nécessaire pour mesurer l’impact des politiques de lutte contre les discriminations. Ces dernières années, des enquêtes originales menées à la croisée de la science économique et de la sociologie, ont tenté de le faire. C’est le cas notamment des études portant sur les discriminations à l’embauche, mobilisant la méthode du « testing ». Il s’agit de comparer l’attitude d’un employeur potentiel à l’égard de deux CV identiques (expériences, études, etc.), mais avec une variable précise différente (celle que l’on soupçonne de donner lieu à une discrimination : sexe, origine ethnique etc.). Ces enquêtes montrent que les discriminations à l’embauche n’ont pas disparues. Par exemple, dans leur étude « Are young French jobseekers of ethnic immigrant origin discriminated against ? » (2007), qui les a amenés à répondre artificiellement à 140 offres d’emploi, Yannick L’Horty et ses coauteurs montrent l’existence d’une forte discrimination en Ile de France à l’encontre des candidats à l’embauche dont le nom et le prénom sont d’origine maghrébine. Pour recevoir une invitation à un entretien d’embauche, un candidat ayant un nom et un prénom français doit ainsi envoyer 19 CV en moyenne alors qu’un candidat d’origine maghrébine doit en envoyer 54. Les effets des politiques de lutte contre les inégalités sociales sont donc contrastés.

Parce que l'utilisation des instruments de la politique de lutte contre les inégalités de revenu et de patrimoine a des répercussions sociales et économiques, les marges de manœuvre des pouvoirs publics sont contraintes. Les politiques de lutte contre les inégalités ont des effets pervers qui ont suscité des critiques multiples menant aux réformes évoquées dans le I.a. Ces critiques dénoncent généralement les effets négatifs de ces politiques sur la performance économiques, s’inscrivant ainsi dans la continuité de certains raisonnements abordés dans le I.a. du chapitre précent. Notons que ces raisonnements sont à nuancer par des arguments remettant en cause le débat entre efficacité et justice développés dans le I.b. du même chapitre. Nous verrons tout d’abord les critiques mettant en avant les distorsions de marché créés par la taxation des hauts revenus et du patrimoine, avant d’aborder l’évasion fiscale. Nous terminerons par les limites des politiques de soutiens aux bas revenus.

- Des politiques nuisant à une allocation optimale des ressources

Certains économistes ont cherché à montrer que fiscalité n’était pas neutre sur les choix individuels d’un point de vue microéconomique. En particulier, l’introduction de taxe sur les hauts revenus et le patrimoine jouerait sur l’allocation spontanée des ressources telle que conçue par les économistes néoclassiques. Les prélèvements modifieraient le signal prix et les arbitrages individuels, pouvant conduire à des effets de substitutions empêchant une allocation optimale des ressources. D’abord, les effets sur la fiscalité sur le capital sont ambigus. D’un côté, la fiscalité sur les revenus du capital peut conduire à décourager l’investissement dans le capital, dans le sens où elle diminue sa rentabilité. D’un autre côté, la taxation du patrimoine, portant sur les stocks plutôt que sur les flux, peut inciter les détenteurs de capital à valoriser leurs actifs (en louant un bien immobilier plutôt que de la laisser inoccupée par exemple).

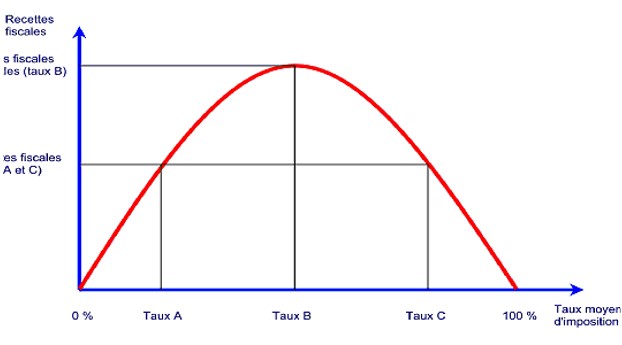

Par ailleurs, les économistes se sont beaucoup intéressés aux distorsions créées par la taxation des hauts revenu du travail. Le problème généralement mis en avant est une modification des choix des agents économiques en termes d’offre de travail. En réduisant leur revenu, la fiscalité les désincite à l’effort et les conduit à réduire leur offre de travail. L’introduction de l’impôt risque alors de conduire à une moindre activité au niveau de l’économie globale. On reconnaît ici le raisonnement d’Arthur Laffer, économiste qui a eu une certaine influence sur les politiques mises en place dans les années 1970-1980, lors du « tournant libéral » qui a remis en cause la progressivité de l’impôt (voir I.a.). La courbe de Laffer, que l’économiste aurait dessiné lors d’un dîner en 1974, montre qu’en réduisant la pression fiscale, il serait paradoxalement possible d’augmenter les recettes fiscales. La perte de recette liée à une baisse du taux d’imposition serait plus que compensée par la hausse des recettes liées à la hausse de l’activité économique globale. La logique de cette courbe repose sur le mécanisme évoqué plus haut en termes d’incitation au travail. Une faible fiscalité inciterait les agents économiques à offrir davantage de travail, alors qu’une forte fiscalité aurait un effet désincitatif. Autrement dit, « trop d’impôt tue l’impôt ». L’impôt sur le revenu étant, comme on l’a vu dans le I.a., progressif, ces effets désincitatif joueraient surtout sur les ménages aux revenus les plus importants. Il s’agirait donc de cibler en particulier ces ménages en réduisant les taux marginaux d’imposition les plus élevés. Voici une représentation de la courbe de Laffer :

source : Melchior.fr

On observe que pour un taux d’imposition de 0%, l’Etat n’obtient logiquement aucune recette fiscale. Le contribuable a intérêt à maximiser son revenu car il en profite pleinement. Pour un taux d’imposition de 100%, il en va de même puisque l’ensemble des revenus est confisqué par l’Etat aux contribuables. Entre ces deux extrêmes, il existe une infinité de taux d’impositions plus ou moins élevés, ce qui permettrait de tracer une courbe en forme de U inversé. Dans un premier temps, plus le taux d’imposition augmente, plus les recettes fiscales augmentent. Pour les contribuables, c’est un « effet de revenu » qui domine : pour compenser leur perte de revenu lié à la hausse du taux d’imposition, ils proposent une offre de travail plus abondante, leur permettant de toucher plus de revenus et de maintenir leur niveau de consommation. Mais cet effet de revenu ne se prolonge que jusqu’à un certain point. Au delà du « taux d’imposition optimale », taux B sur le graphique, les recettes fiscales diminuent. C’est désormais un « effet de substitution » qui prend le pas : l’accroissement du taux d’imposition entraîne une baisse des salaires effectivement perçus, ce qui revient à une diminution du coût du loisir et conduit le contribuable à réduire son offre de travail. Autrement dit, une fois ce taux atteint, la base fiscale se réduit à mesure que l’Etat augmente le taux d’imposition en raison d’une baisse de l’activité économique. C’est pour cette raison qu’il vaut mieux le taux d’imposition A que le taux C : les mêmes recettes fiscales sont obtenues alors même que le taux A est beaucoup moins désincitatif que le taux B, laissant aux individus un niveau de richesse supérieur. Face à aux risques de pertes d’efficacité associés à la taxation, tout un pan de la littérature économique a cherché à définir des règles d’imposition optimale, c’est-à-dire celles devant maximiser les recettes fiscales tout limitant les effets désincitatifs.

Dans son article « An Exploration in the Theory of Optimum Income Taxation » (1971), James Mirrlees résume le problème en écrivant qu’il y a « plusieurs manière de taxer, et certaines conduisent généralement à des revenus plus faibles que d’autres » (p.6). Les impôts doivent pouvoir générer suffisamment de recettes, sans réduire de façon trop importante le revenu global. La solution serait pour lui d’introduire un impôt dégressif. Le choix d’une fiscalité non progressive est pour lui le seul moyen d’assurer un équilibre entre efficacité et redistribution. Notons toutefois que les études empiriques diverses menées pour vérifier le lien entre fiscalité et incitation au travail n’ont pas confirmé que la taxation des hauts revenus conduisait leurs détenteurs à travailler moins. Globalement, elles montrent que l’élasticité de participation (évaluant à la sensibilité de la décision d’offrir du travail en fonction du revenu) des plus aisés est quasi nulle et que l’élasticité revenu (renvoyant à la sensibilité du choix du nombre d’heures travaillées en fonction du revenu) varie en fonction des professions tout en restant relativement faible.

- L’évasion fiscale et le « vote avec les pieds »

Le raisonnement en termes d’incitations peut également contribuer à éclairer le problème de l’évasion fiscale. L'évasion fiscale est techniquement définie comme l'ensemble des comportements du contribuable qui visent à réduire le montant des prélèvements dont il doit normalement s'acquitter. Ces comportements peuvent être légaux ou illégaux. Le contribuable peut agir en utilisant les failles du système fiscal d'un État ou en déplaçant tout ou partie d'un patrimoine ou d'une activité vers un autre pays (généralement un paradis fiscal). Or, plus l’imposition est pesante sur un territoire, moins les agents économiques auraient intérêt à y déclarer leurs revenus. L’arbitrage ne concerne plus la quantité d’offre de travail mais le niveau de revenu déclarés sur le territoire.

En outre, les hauts revenus ont parfois la possibilité de quitter le territoire pour un autre dans lequel la pression fiscale sera moins lourde, ce qui peut aussi conduire à une baisse des recette fiscales. C’est ce qu’on appelle « le vote avec les pieds » ou encore « l’expatriation fiscale », car le citoyen s’expatrie lui-même. Elle concerne souvent des individus fortement qualifiés et très productifs, ce qui est d’autant plus préjudiciable pour le pays d’origine. S’il n’existe pas encore d’étude empirique sur les motifs fiscaux des décisions d’émigration, l’accroissement de la mobilité du travail est un fait reconnu (voir chapitre). Comme le précise Laurent Simula et Alain Trannoy dans « L'impact du vote avec les pieds sur le barème d'imposition optimale du revenu » (2006), environ 34 000 délocalisations de contribuables ont lieu chaque année en France depuis 2000. S’ils précisent qu’il n’est pas possible de considérer ces délocalisations comme basées uniquement sur des raisons fiscales, les différences de fiscalité entre pays constituent certainement l’un des déterminants de la décision d’émigration. En tous les cas, la concurrence fiscale a conduit les gouvernements à alléger progressivement la fiscalité sur les hauts revenus, mettant à mal la progressivité de l’impôt. Ajoutons que ce risque est encore plus élevé en ce qui concerne la taxation sur les revenus du capital. Elle peut conduire les investisseurs à placer leur épargne sur les territoires aux taux d’imposition les plus faibles, d’autant que le capital est un facteur de production beaucoup plus mobile que le travail. Le « principe de résidence » cherche à limiter ce phénomène en contraignant les individus à déclarer leurs revenus et à payer leurs impôts dans leur pays de résidence, peu importe la nature et l’origine des revenus. Les investisseurs étrangers plaçant leur capital en France ne sont donc pas soumis à l’impôt français.

De manière générale, au delà d’une remise en cause de la progressivité des impôts, il est possible d’envisager une lutter renforcée contre l’évasion fiscale. Dans La lutte contre l’évasion fiscale : un impératif politique pour penser un impôt progressif (2020), Saez et Zucman abordent cette question en insistant sur le contexte politique qui influence fortement la capacité des Etats à réellement vouloir, ou non, recouvrer l’impôt. Ils rappellent ainsi qu’au moment du New Deal aux Etats-Unis, le taux marginal supérieur d’imposition de l’impôt sur le revenu atteignait 90%, tendis que l’évasion fiscale était faible. Cela était lié selon eux à des contrôles plus importants qu’aujourd’hui, avec plus de ressources juridiques dévolues à l’administration fiscale. À partir des années 1980, il y aurait eu un renoncement politique à contrôler l’évasion fiscale. Certes, l’accélération de la mondialisation et la mobilité accrue des facteurs de production ont pu encourager ces comportements, mais ils dénoncent également un manque de volonté politique. Ils proposent par exemple de renforcer les sanctions prises à l’encontre des paradis fiscaux.

- Les limites des politiques de soutien aux bas revenus

Enfin, les économistes ont également mis en avant les pertes d’efficacités liées aux différentes formes de soutien aux bas revenus. Qu’il s’agisse du salaire minimum ou des minima sociaux, ces mesures provoquent de vifs débats qui sont loin d’être clos. De son côté, la « politique des revenus » a été de plus en plus critiquée à partir des années 1970, en raison des distorsions provoquée par le fait que l’Etat s’immisce au sein des mécanismes de marché. Encore une fois, c’est l’obtention d’une allocation optimale des ressources qui est mise à mal. En particulier, le salaire minimum est accusé depuis longtemps d’être responsable d’une partie du chômage existant. S’il est supérieur au salaire d’équilibre assurant l’égalité entre offre et demande de travail, il produit en effet un excès de l’offre par rapport à la demande (voir « Équilibres et déséquilibres macroéconomiques »).

Les minima sociaux (minimum vieillesse, revenu de solidarité active (RSA), allocation parent isolé, etc.) sont eux aussi concernés par distorsions de marché. En particulier, les effets pervers du revenu minimum d’insertion (RMI) qui avait été créé en 1988, ont conduit à son remplacement par le RSA. Le RMI avait des effets désincitatifs pouvant conduire à une baisse de l’offre de travail globale. En effet, il était une allocation strictement « différentielle », ce qui signifie qu’elle était versée en compensation de la différence entre leurs revenus (s’ils en touchaient) et une certaine somme jugé comme le montant minimal permettant d’échapper à la pauvreté par les pouvoirs publiques. Par exemple, si cette somme minimal était fixée à 400 euros et qu’une personne gagnait 300 euros par mois, l’Etat lui versait 100 euros. Cette logique a le désavantage de désinciter à la reprise d’activité. Tout euro gagné en travaillant constitue un euro de RMI perdu. Si des mécanismes d’intéressement temporaires avaient été mis en place dès la création du RMI, visant à autoriser pour un temps le cumul du revenu du travail et de l’aide, ils ont rapidement été jugés insuffisants. Le RSA a remplacé le RMI (et l’allocation parent isolé) en 2009, dans l’objectif de ne pas décourager le retour à l’emploi. Lorsqu’un ménage ne touche aucun revenu, il perçoit la somme à laquelle il avait droit au titre du RMI dans son intégralité. Il touche alors le « RSA socle ». S’il voit son revenu augmenter, il touche par contre le « RSA activité », qui diminue en fonction du revenu touché, mais pas dans les mêmes proportions. L’idée est que tout euro de salaire gagné doit permettre une hausse du revenu disponible, même faible. Depuis 2016, le « RSA activité » a été remplacé par la « prime d’activité », mais le principe reste le même. Certains notent que la volonté de renforcer ses effets incitatifs a introduit un effet ambigu. Dans « Le RSA : redistribution vers les travailleurs pauvres et offre de travail », Guillaume Allègre souligne en effet qu’il est devenu plus profitable pour les travailleurs à bas revenus que pour les personnes bénéficiant que de revenus de remplacement.

Si l’on considère les politiques de lutte contre les inégalités sociales au sens large, elles connaissent également un certains nombre de résistances. Premièrement, nous verrons que le financement de la protection sociale doit faire face à la contrainte du budget de l’Etat. L’absence de respect de son équilibre conduit les pouvoirs publics à s’endetter à des niveaux de plus en plus conséquents. Ensuite, nous aborderons les résistances nombreuses à la mise en place des politiques de lutte contre les discriminations. Parfois opposées aux politiques de lutte contre les inégalités économiques, elles sont accusées par certains de s’inscrire dans un registre de légitimation les inégalités qu’elles prétendent réduire.

- Le problème de la dette sociale

Premièrement, la protection sociale se heurte à l’endettement croissant de l’État liée à un budget constamment en déficit. Amorcée en 2009, la crise des dettes publiques a conduit les Etats à devoir mettre en place des politiques de désendettement, passant par une baisse des prestations sociales et par une hausse des prélèvements obligatoires. La dette sociale est l’une des trois composantes de la dette publique française avec celle de l’État (81% du montant total de la dette en 2021) et des collectivités locales (8%). Elle représentait donc 11% de la dette publique en 2021. En France, cette crise touche particulièrement les comptes de la sécurité sociale, dont le déficit concerne particulièrement les branches santé et retraite. Ce déficit a plusieurs causes, dont la réduction des recettes liée à la montée du chômage et la baisse associée des cotisations sociales et le vieillissement de la population (voir le chapitre « Transformations démographiques et évolution des modes de vie »). En 2014, un déficit particulièrement préoccupant de 9,4 milliards d’euros avait été atteint. Des réformes successives ont été engagées pour tenter de le résorber, sans y parvenir totalement. La crise de la Covid-19 pourrait aggraver la situation. Dans une note de février 2021 intitulée « Etat des lieux du financement de la protection sociale », France Stratégie note que « le système de protection sociale français plonge brutalement en 2020-2021 dans des déficits considérables, sans commune mesure avec les résultats observés au plus fort des crises précédentes (1993, 2009), et devrait demeurer largement déficitaire sur les exercices suivants. » La situation est particulièrement alarmante pour les branches santé et retraites, mais aussi pour l’assurance chômage, qui subissent évidemment de plein fouet les effets de la crise à la fois sur les dépenses et sur les recettes.

Un thème qui a particulièrement était débattu depuis la fin du XXème siècle est celui de la pérennité de notre système de retraite. Les inquiétudes ont émergé à partir des années 1990, comme en témoigne le rapport Rocard de 1991 qui a débouché sur Un livre blanc sur les retraites, appelant à des réformes du système. C’est le conseil d’orientation pour les retraites (COR), créé en 2000, qui suit les évolutions de notre système, élabore des propositions et fait des prévisions. Le rapport 2022 du COR explique que les réformes successives ont permis d’atteindre un quasi-équilibre entre les dépenses et les recettes de notre système de retraites, mais que la crise du Covid-19 a causé une dégradation massive de son déficit budgétaire. Le solde du système de retraite s’est creusé très rapidement pour atteindre 23,5 milliards d’euros en 2020, soit 1,1 % du PIB (contre 1 milliard d’euros en 2019). Le solde se redresserait jusqu’en 2023 où il resterait toutefois négatif, variant entre -0,3 % et -0,1 % du PIB. S’il s’agit là d’un déficit conjoncturel, lié à la situation économique dégradée par les mesures sanitaires, les problèmes de fonds que les réformes évoquées ont tenté d’enrayer sont de nature structurelle. Notre système de retraite repose principalement sur un principe de répartition du risque entre les générations. Dans ce cadre, les cotisations versées par les salariés et leurs employeurs au titre de l’assurance vieillesse servent à payer les pensions des retraités. Le déséquilibre entre le nombre d’actif et de retraités inactifs provoqué notamment par le vieillissement démographique met à mal cette logique (voir chapitre « Transformations démographiques et évolution des modes de vie »). Des réformes successives ont donc été mise en place entre 1993 et 2013 pour pérenniser notre système de retraite. L’allongement de la durée de cotisation est peu à peu passée à 41,5 ans et le report de l’âge de départ à la retraite à 62 ans. Les réformes sont aussi passées par une hausse des cotisations et par une baisse du niveau pensions. Un degré plus important de capitalisation a également été introduit. À la différence d’un système par répartition, un système par capitalisation repose sur l’épargne des actifs qui financent eux-mêmes leurs propres retraites futures. Sa logique individualiste favorise des inégalités plus importantes entre les personnes retraitées. Dans La Réforme des retraites (2012), Bruno Palier explique ainsi que ce qui est préconisé par les institutions internationales est un système mixte où la vocation redistributive serait conservée telle quelle, passant par un financement fondée sur des prélèvements obligatoires, mais où la vocation assurantielle serait transformée en s’appuyant sur la capitalisation. Ainsi, la réforme des retraitess illustre parfaitement la contrainte de financement à laquelle se heurte les politiques de lutte contre les inégalités en matière de protection sociale. Leurs dépenses se heurtent à la nécessité de préserver les comptes publics.

- Les résistances aux politiques de lutte contre les discriminations

Les politiques de lutte contre les discriminations ne connaissent pas ces difficultés d’ordre financier mais une pluralité de critiques leur ont été adressées depuis leur mise en place. Certaines critiques sont directes et concernent les effets sociaux pervers que peut avoir la lutte contre les discriminations. D’autres critiques sont indirectes, visant le registre ou le vocabulaire sur lequel s’appuient ces politiques.

Elles sont en effet accusées de faire passer la priorité à la lutte pour l’égalité des résultats après la priorité à la lutte pour l’égalité des chances. D’abord, les critiques directes gravitent autour de l’idée que la lutte contre les discriminations risquerait d’aviver les tensions sociales entre les groupes dominés, conçus comme des « victimes » de discriminations, et les groupes dominants, conçus à l’inverse comme des « perpétrateurs » de discriminations. Dans La société des égaux (2011), Pierre Rosanvallon défend l’idée que ces politiques conduisent à une « course à la victimisation », compétition pour la définition d’une position de victime. C’est notamment l’effet des politiques de discrimination positive, qui instaurent l’idée que tout héritage handicapant pourrait donner le droit à une compensation. Cette « culture de la victimisation » conduit également les groupes se positionnant comme des victimes à se singulariser par rapport au reste de la société. Le groupe ce construit dans la lutte et en revendiquant l’universel (l’égalité de traitement), il affirme paradoxalement le particularisme. Le risque est alors d’entretenir la ségrégation et le communautarisme, soit la séparation forcée ou volontaire d’un groupe social avec d’autres. Le politologue Laurent Bouvet développe une position similaire dans son ouvrage L’insécurité culturelle (2015). Selon lui, l’insistance sur les discriminations raciales aurait pour effet d’aviver les tensions entre les groupes et de participer à la « racialisation » des sociétés qu’elles prétendent dénoncer. D’une part, elle engendre une défiance des personnes problématisées comme victimes de racisme envers les personnes problématisées comme détentrice d’un « privilège blanc ». D’autre part, cette vision fragmentée de la société – portée par une partie de la gauche – s’oppose à une lecture de la société en termes de peuple et de progrès social. Bouvet dénoncent en particulier les « entrepreneurs identitaires », par exemple le Parti des Indigènes de la République, ou le Collectif contre l’islamophobie en France qui a été dissout en 2020.

À ces critiques « directes » des politiques de lutte contre les discriminations, s’ajoutent des citriques indirectes fondée sur une opposition entre le principe d’égalité des chances et le principe d’égalité des résultats (voir chapitre). Si les nouvelles théories de la justice sociale (notamment celles de Rawls, de Sen ou de Faser) montrent que cette opposition n’a pas lieu d’être en théorie, elle perdure dans la pratique, quand il s’agit d’analyser les politiques sociales concrètement à l’œuvre. La peur que le second principe aurait remplacé le premier provient d’abord du constat d’une corrélation temporelle entre l’affaiblissement des politiques redistributrices d’un côté, et la montée en puissance des politiques de lutte contre les discriminations de l’autre, comme si les secondes s’étaient substituées aux premières. C’est ce que dénonce par exemple Patrick Savidan qui parle d’ « hypothèque discriminatoire » (Repenser l’égalité des chances 2007). Les politiques de lutte contre les discriminations ont en effet été mises en place à partir des années 1970 (du moins en France), tandis que les politiques redistributives ont été remises en cause à la même époque. Ensuite, cette peur d’un remplacement d’une lutte par l’autre est renforcée par les critiques adressées à la méritocratie, principe de hiérarchisation sociale fondée sur le mérite individuel, qui découlerait de la lutte pour l’égalité des chances. À travers cette conception de la justice sociale, serait promue une société où toutes les inégalités en viennent à être acceptées tant qu’elles sont fondées sur le « mérite » et non pas sur une autre caractéristique qui relèverait de la discrimination. Dubet, dans La place et les chances (2011), montre ainsi que le critère de mérite aurait pour effet de rendre les inégalités de résultats acceptables, favorisant une compétition délétère pour la cohésion sociale. Par ailleurs, il explique que l’égalité de résultats est la meilleure manière d’obtenir l’égalité des chances, car elle limite les « obstacles » à franchir pour les personnes issues de groupes défavorisés. Quant à Marie Duru-Bellat, elle critique le mérite de façon entre plus radicale en faisait de lui un outil de légitimation des inégalités économiques et sociales. Dans Le mérite contre la justice (2009), elle avance l’idée que mérite a une fonction sociale : distribuer les places selon les résultats de la compétition sociale ; mais également une fonction psychologique : consentir à cette distribution et la rendre acceptable aux yeux de tous. Or, comme l’ont montré ses travaux sur l’école, l’égalité face au mérite n’existe pas. Les inégalités sociales seraient peu à peu « naturalisées » ou validées par l’institution scolaire. En effet, les classes préparatoires comptent 50 % d’enfants de cadres et 5 % d’enfants d’ouvriers. Dans la continuité des analyses classiques de Bourdieu et Passeron qui dénonçaient la reproduction des inégalités scolaires (La reproduction, 1970), elle montre inégalités sociales ne sont pas que des handicaps ponctuels qu’il serait possible de compenser par des mesures de discrimination positive. Elles ont une influence profonde sur les désirs, les ambitions, l’intelligence des enfants, donc leur « mérite ». Cette explication des inégalités scolaire par les inégalités sociale est confirmée par de nombreux autres travaux sociologiques. Le destin au berceau de Camille Peugny (2013) montre par exemple que l’origine sociale et familiale a énormément d’influence sur les probabilités de réussir à l’école, et notamment sein de l’enseignement supérieur. Cela ne s’explique pas seulement par des écarts de revenus, mais aussi par des inégalités de compréhension du fonctionnement du système scolaire, la transmission aux enfants de valeurs différenciées, etc. Un rapport de l’Observatoire des inégalités sorti en 2019 montre en tout cas que les inégalités de résultat à l’école et d’orientation scolaire selon le milieu social sont flagrantes. Ces inégalités se renforcent tout au long de la scolarité. Au bout du compte, les enfants de cadres supérieurs sont 2,9 fois plus nombreux que les enfants d’ouvriers parmi les étudiants, alors qu’ils sont presque deux fois moins nombreux dans la population totale. De leur côté, les enfants d’ouvriers représentent seulement 12 % des étudiants, 7 % des élèves de classe préparatoire aux grandes écoles et 4 % des effectifs des écoles de commerce. Pour inverser la tendance et faire de l’école une institution permettant réellement d’assurer une certaine mobilité sociale fondée sur le mérite, des réformes de fond semblent nécessaires. Dans L’élitisme républicain (2009), Christian Baudelot et Roger Establet dénoncent ces tendances élitistes qui perdurent en dépit des politiques de démocratisation. La priorité est selon eux d’améliorer la situation des élèves les plus faibles dont les résultats se détériorent par comparaison à ceux des meilleurs. Ainsi, même sans aller jusqu’à adopter la position de Duru-Bellat, nous pouvons nous accorder sur l’idée que la lutte contre les discriminations a encore du chemin à faire.