La crise liée à la pandémie mondiale du COVID-19 a nécessité une réponse budgétaire massive et coordonnée des États du G20, en concertation avec les grandes banques centrales. Les gouvernements des grandes puissances économiques mondiales, confrontés à un risque majeur de récession, voire de dépression économique, ont ainsi rapidement annoncé de vastes plans de relance budgétaire afin de soutenir l’activité. En baissant certains impôts et/ou en augmentant de façon ciblée et transitoire certaines dépenses publiques, cette politique de relance stimule les dépenses des ménages, l’investissement des entreprises et augmente les commandes de l’État, afin d’éviter des destructions d’emploi trop massives et une trop forte hausse du taux de chômage.

Traditionnellement, comme d’autres agents économiques, l’État, les collectivités territoriales et administrations de Sécurité sociale dégagent également des besoins de financement conséquents qui évoluent en fonction de la conjoncture et des politiques publiques (voir le chapitre « Comment les agents économiques se financent-ils ? » en classe de Première). L’État dispose certes de recettes fiscales, mais lorsque ces recettes sont insuffisantes pour couvrir les dépenses, il enregistre alors un déficit budgétaire (ou « déficit public » si l’on compare l’ensemble des recettes et dépenses des administrations publiques). En raison de son plan de soutien à l’économie, le déficit public de la France en 2020 sera sans doute supérieur à 3,9% du PIB. Et s’il n’y a pas de hausse des impôts pour financer le déficit, l’État doit s’endetter : le Trésor public émet des obligations sur le marché financier, achetées par les investisseurs.

La dette publique est ainsi le total des engagements financiers des administrations publiques, qui provient des déficits successifs. La dette publique française, même si elle reste attractive et sûre pour les investisseurs, assortie de taux d’intérêt négatifs, dépassera largement les 100% du PIB. C’est cet accroissement de l’endettement des États qui suscite aujourd’hui l’inquiétude des marchés financiers.

Source : Christophe Blot, Paul Hubert, « La BCE face à la crise du Covid-19 : encore un effort ? », Le blog de l’OFCE, 20 mars 2020.

Dans le cadre de la zone euro, le rapport du déficit et de la dette publique au PIB des États membres sont encadrés par des traités afin de faciliter la convergence des économies et d’instaurer une discipline budgétaire (voir le chapitre « Quelle est la place de l’Union européenne dans l’économie globale ? » en terminale ES).

Mais le 23 mars dernier, les ministres européens des finances ont décidé d'activer la clause dérogatoire générale prévue par le Pacte de stabilité et de croissance (PSC), et le 24 mars, l’Euro-groupe a évoqué la possibilité de recourir au Mécanisme européen de stabilité (MES), un dispositif de secours aux États en difficulté qui avait été créé en 2012 après la crise des dettes souveraines en zone euro. L’Union européenne a décidé d’assouplir les règles budgétaires, et la Commission de Bruxelles qualifie la pandémie de COVID-19 « d’événement hors du contrôle des gouvernements avec un impact majeur sur les finances publiques ».

Cette clause prévoit que, pendant un temps limité, et face à des circonstances exceptionnelles, les États membres ne sont pas obligés de suivre leur trajectoire budgétaire d’ajustement qui prévoit que le déficit public ne dépasse pas la barre des 3% du PIB et la dette publique celle des 60%. Jusqu'à la fin 2020, l’Union allège les contraintes budgétaires et assouplit aussi les règles en matière d’aides d’État, et plusieurs États ont d’ores et déjà utilisé la flexibilité accordée par la Commission en matière d’aide aux entreprises (France, Danemark, Allemagne, Portugal…)

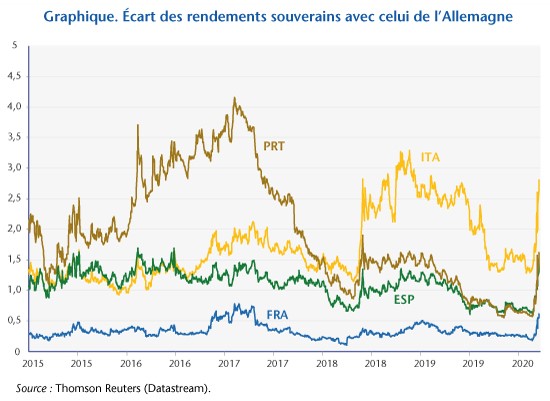

L’aggravation de l’endettement public fait craindre aujourd’hui de fortes tensions sur les marchés obligataires, comme on a pu en observer au mois de mars 2020, puisque les États vont devoir dans les mois, les années qui viennent, lever des montants très importants de capitaux pour financer leurs plans de relance budgétaire. L’enjeu sur les marchés obligataires devient pour les gouvernements de maintenir les taux d’intérêts attachés aux emprunts d’États à des niveaux gérables, afin de garantir la soutenabilité à moyen terme de leur dette publique et éviter la défiance des créanciers vis-à-vis des capacités de remboursement des administrations publiques. Lorsque la soutenabilité des finances publiques d’un pays suscite des inquiétudes, sa capacité d’emprunt se réduit, car sa solvabilité se dégrade. Le poids de sa dette augmente alors mécaniquement. En situation de récession, une politique monétaire expansive (comme pratiquée aujourd’hui par les Banques centrales avec un rachat des dettes des États aux banques de second rang) devrait permettre de lutter contre ce risque en maintenant les taux d’intérêt sur les obligations publiques à un niveau faible, en soutien aux États les plus impactés par la crise (comme l’Italie par exemple).

De nombreux dirigeants ont toutefois exhorté l’Union européenne à davantage de solidarité sur le plan sanitaire et à une coordination plus forte des politiques budgétaires (voir le chapitre « Quelle est la place de l’Union européenne dans l’économie globale ? » en terminale ES), comme l’ancien président de la Commission européenne Jacques Delors, le premier ministre italien, Giuseppe Conte, ou le président français Emmanuel Macron.