Sans laboratoire, l’économiste tire plutôt ses leçons du passé : d’où la tentation de comparer la crise du CoVid (COronaVIrus Desease), venue de Chine, et la crise financière mondiale née aux États-Unis, qui conduisit à la Grande récession de 2009. Pour simplifier, quelques similarités et différences connues à fin mars 2020 sont résumées ici, en ignorant faute de place bien des aspects psychologiques, humains et sociaux de ces crises.

Télécharger la publication

(202.32 Ko)

Télécharger les graphiques

(182.3 Ko)

Trois principales similarités économiques :

- Incertitude (i.e. un risque non quantifiable) - Le nouveau coronavirus, invisible, peut être comparé au virus du ‘‘subprime’’ fin 2007, ce type de prêts accordés à des américains dits NINJA, c’est-à-dire sans emploi, ni revenu, ni patrimoine (Neither Income Nor Job & Assets). Le risque toxique associé à ces prêts avait été caché et dispersé dans des actifs apparemment sains, ce qui a créé de la défiance et paralysé peu à peu les relations financières.

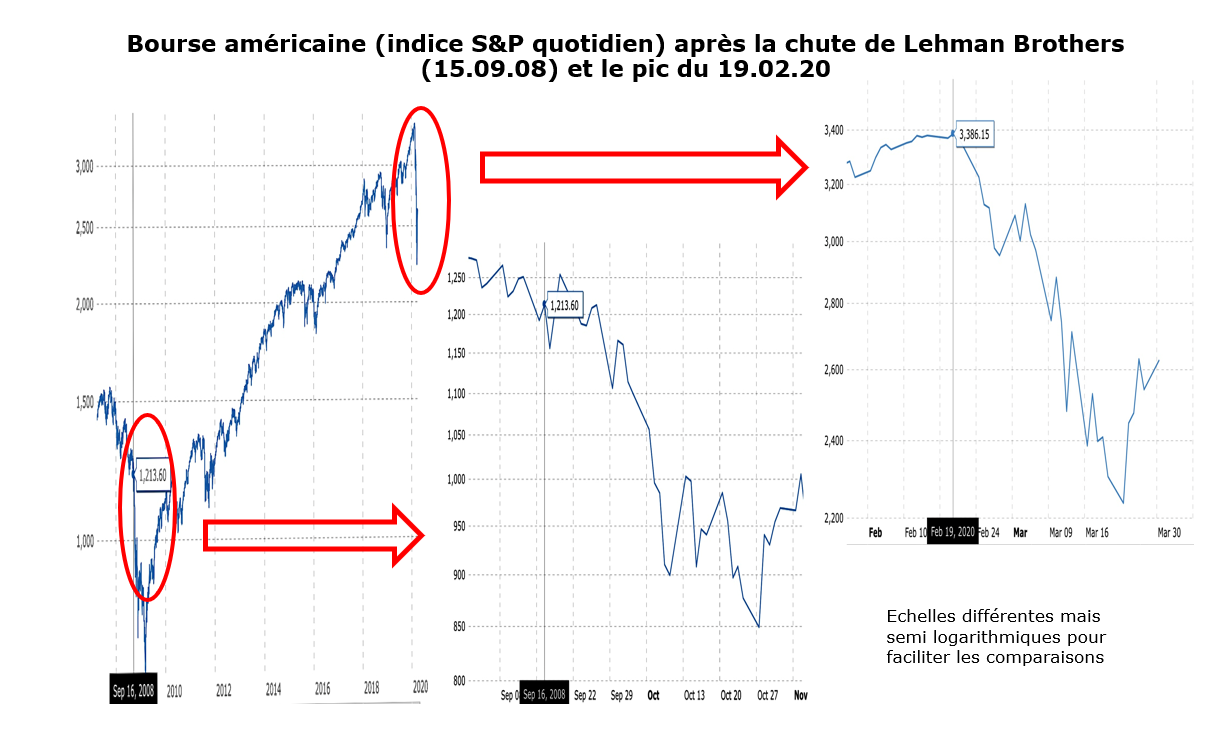

- Krach - La chute des grandes bourses (jusqu’à plus du quart de leur valorisation : cf. graphique) et celle en cours de l’activité économique international (plusieurs points de PIB) sont jusqu’ici analogues entre les deux crises dans un monde de plus en plus globalisé et interconnecté.

- Réactions - Le soutien des politiques d’abord monétaires, puis budgétaires est massif à chaque fois avec retour du régalien. Est même repris le « Whatever it takes » ou « Quoiqu’il en coûte » prononcé par Mario Draghi en juillet 2012 afin d’empêcher une contagion mortifère pour l’euro.

Quatre grandes différences, faisant passer de la ‘‘guerre économique’’ à ‘‘l’économie de guerre’’ :

- Cause - Le choc exogène actuel est d’origine sanitaire et attaqua d’abord le secteur réel et l’offre de production, en Chine puis ailleurs, même s’il s’est répercuté ensuite sur le secteur financier et la demande (tourisme, etc.). En 2007-08, le choc endogène affecta d’abord le système financier, américain puis mondial, en entraînant un effondrement des prix immobiliers et de la production.

- Processus – En 2020, le confinement peut être assimilé à un ‘‘coma artificiel’’, volontaire car temporaire, imposé à l’économie pour limiter la contagion (‘‘aplanir la vague’’) en minimisant l’atteinte au capital productif. En 2008-09, pour éviter un ‘‘gel subi’’, voire une ‘‘mort subite’’ des marchés, tout visait plutôt à ressusciter la finance pour aider à sortir de la léthargie économique.

- Durée – Tout s’accélère : la diffusion mondiale du virus et la réaction des autorités, même si les tâtonnements sont critiqués vu l’ampleur des décès. Avec une finance plus résiliente, les banques font partie de la solution et non du problème à ce stade; le pari est celui d’une chute et reprise économique rapide en forme de V. Par contre, la crise financière infusait avant 2008 et le rebond de 2010 fut suivi d’une croissance plus lente ou de rechute (ce qu’on ne peut exclure cette fois-ci).

- Politiques – En 2020, la crainte est que, face à une crise plus grave, les marges soient moindres du côté budgétaire (dettes/PIB élevées) et monétaire (taux déjà très bas, liquidité abondante …). Mais l’importance et la rapidité des décisions sont désormais sans précédent. En Europe, les stabilisateurs automatiques (e.g. via la Sécurité sociale) jouent à plein et des soutiens exceptionnels et ciblés sont financés de facto par les rachats de la Banque centrale européenne ; cela empêche les taux longs de se tendre malgré l’annonce d’emprunts massifs par les Etats (cf. article P. Artus).

Il y a donc plus de différences que de similarités et d’autres peuvent encore apparaître au fil du temps. L’Histoire ne se répète pas, elle bégaie. L’essentiel sera cette fois d’en tirer vraiment les leçons pour revoir nos modèles de développement et mieux prévenir et/ou réduire les crises futures.

A lire également :

Synthèse