Le rapport Commodity Markets Outlook de la Banque mondiale sonne l’alerte : les prix de l’énergie au niveau mondial devraient augmenter de 24 % en 2026, et ceux des produits de base devraient connaître une hausse de 16 % dans le même temps. Cette forte inflation des matières premières est liée au conflit au Moyen-Orient et amplifie également des tendances observées depuis plusieurs années. Le risque que ces augmentations de prix se propagent à l’ensemble des économies est fort et c’est le risque de « stagflation » que l’économie mondiale s’apprête alors à affronter.

I/ Des tensions sur les marchés au choc pétrolier : un important choc d’offre...

Depuis plusieurs années, les marchés mondiaux de matières premières se tendent du fait du développement de conflits tels que celui lié à l’agression de l’Ukraine par la Russie, d’une demande en hausse, en lien avec le développement de technologies gourmandes en énergie et en matières premières rares comme l’intelligence artificielle et d’une « arsenalisation » du commerce international, qui pousse les économies à s’affronter pour l’approvisionnement dans ces produits de base. Cette course aux matières premières s’inscrit dans une logique plus profonde, celle du retour à un « capitalisme de la finitude ».

Le conflit au Moyen-Orient est un choc qui accentue cette tendance de fond. L’une de ses conséquences est le blocage du détroit d’Ormuz.

Cliquez pour voir la VIDEO

La Banque mondiale rappelle, dans son rapport, qu’avant le déclenchement du conflit, les navires franchissant ce détroit convoyaient près de 35 % du pétrole brut, 20 % du pétrole raffiné et 20 % du gaz naturel liquéfié. Ainsi, avec une réduction du transport de 10 millions de barils de pétroles par jour en mars 2026, on assiste à un véritable choc pétrolier, qui a des conséquences importantes pour la plupart des économies mondiales.. En plus de ce choc pétrolier , les marchés de nombreuses matières premières sont affectés, faisant craindre d’importantes pénuries et le retour de la « stagflation », conjoncture spécifique marquée à la fois par une forte inflation et une faible croissance (stagnation) qui avait frappé l’économie mondiale suite aux chocs pétroliers des années 1970.

Voir la vidéo

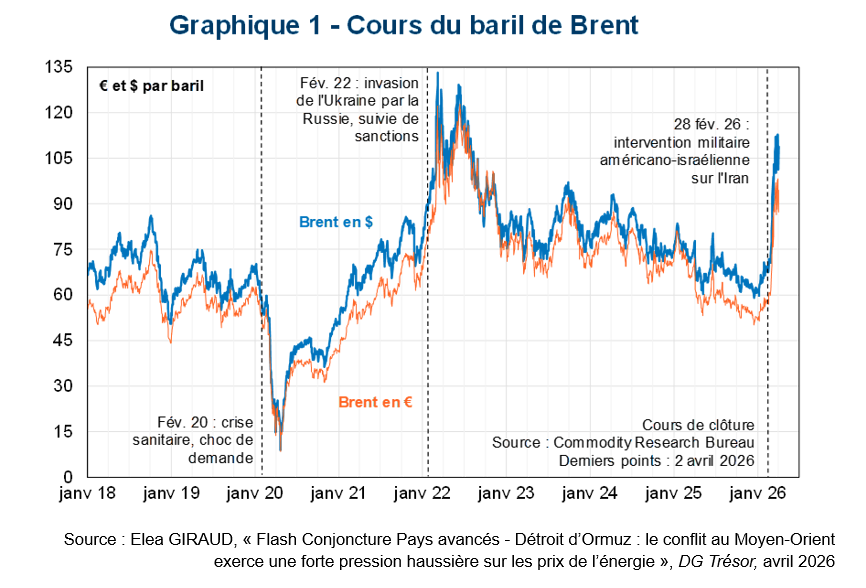

Des données compilées par la DG Trésor permettent de voir que la hausse actuelle des cours du pétrole est comparable à celle de la crise inflationniste de 2022.

Voir la note de lecture

Voir le fait d'actualité :

II/ … qui s’étend à de nombreux produits de base, du fait des ruptures de chaînes d’approvisionnement

Les marchés de nombreux produits de base connaissent ainsi des tensions marquées.

Par exemple, le marché de l’aluminium est fortement touché par le conflit au Moyen-Orient. La zone est une importante productrice d’aluminium : près de 10 % de cette matière est produite au Moyen-Orient. Le blocage du détroit d’Ormuz, ainsi que les bombardements sur des sites de production aux Émirats Arabes Unis et au Bahreïn, par l’Iran, ont conduit à un choc d’offre négatif au niveau mondial. L’aluminium se vendait 2800 dollars la tonne en décembre 2025, son cours a augmenté de 25 % pour atteindre 3600 dollars en mai de cette année. Cette hausse du cours de l’aluminium et le risque de sa raréfaction ont des répercussions pour de nombreux secteurs d’activité tels que l’aéronautique, l’automobile, la construction, l’énergie (pour les infrastructures) ou encore l’électronique. L’aluminium est aussi abondamment utilisé pour l’emballage de produits, la hausse de son prix pourrait donc se répercuter sur celle des produits emballés, par exemple dans l’alimentaire. Les tensions sur ce marché ont aussi des conséquences sur la production de câbles électriques qui concentrent les difficultés puisqu’outre l’aluminium, ils nécessitent du cuivre, dont le marché est aussi sous tensions et du plastique dont les composants comme l’éthylène et le pétrole sont aussi menacés de pénurie.

De la même manière, les marchés de l’engrais connaissent une situation très tendue du fait du conflit au Moyen-Orient. Les prix sur ce marché étaient déjà nettement orientés à la hausse en 2025. Par exemple, dans l’UE, les prix des engrais, au 4e trimestre 2025 étaient 8 % au-dessus de leur valeur un an plus tôt selon Eurostat.

La FAO pointe le fait que de nombreux intrants utilisés pour fabriquer les engrais proviennent du Moyen-Orient et transitent par le détroit d’Ormuz : c’est le cas de près de 35 % des importations mondiales d’urée et de près de 30 % de celles d’ammoniaque. Une réduction de l’offre mondiale d’engrais aura des répercussions majeures sur les rendements agricoles et donc sur la production de biens alimentaires

Voir la Vidéo

Le marché des médicaments est également fortement touché. La logistique du médicament est particulière : beaucoup d’entre eux ont une durée limitée de conservation et doivent être transportés dans des conditions spécifiques de température. Le blocage du fret à travers le détroit d’Ormuz, mais aussi depuis les aéroports de Dubaï et Doha fragilise la chaîne d’approvisionnement au niveau mondial. Pour les médicaments, ce sont aussi les contenants qui sont plus difficiles à produire. Le secteur médical souffre aussi des difficultés d’approvisionnement en hélium, dont le Qatar fournit un tiers des ressources au niveau mondial.

De nombreux autres exemples pourraient être donnés, tant le détroit d’Ormuz est une plaque tournante du commerce international.

III/ Vers une inflation élevée et durable...

Le risque pour l’économie mondiale est alors de voir s’installer durablement des niveaux élevés d’inflation. On retrouve d’abord le mécanisme keynésien, caractéristique selon l’auteur britannique, des économies de guerre. L’économie de guerre se caractérise à la fois par des rationnements de l’offre, et par une demande excessive, en lien avec le financement de l’effort de guerre (que ce financement se fasse par création monétaire ou par émission de dette). On constate, ainsi, qu’aux États-Unis, selon le Climate Solutions Lab, que la guerre en Iran a conduit à une dépense publique supplémentaire de 29 milliards de dollars.

Surtout, au-delà des effets directs du choc sur le marché des matières premières, ce sont les effets de second tour de l’inflation qui sont craints.

Le premier risque est que la hausse des coûts des intrants se répercute sur les prix de nombreux produits et réduise le pouvoir d’achat des consommateurs et les marges des entreprises. Le Climate Solutions Lab a ainsi calculé que le coût de la guerre au Moyen-Orient représentait un surcoût de 40 milliards de dollars pour les agents économiques des États-Unis, du fait de la hausse des prix des carburants. Il est alors possible que les salariés cherchent à obtenir des augmentations de rémunération pour compenser cette perte de pouvoir d’achat et que les entreprises répercutent les hausses de leurs coûts sur leurs prix. Il y aurait alors l’instauration de boucles prix-salaires et prix-profits, cercles vicieux qui font que l’inflation est auto-entretenue.

IV/ … et des risques multiples

L’inflation est, ici, compatible avec un net ralentissement de l’économie, au contraire de ce que postule la courbe de Phillips. L’inflation a des causes externes et n’est pas la conséquence de la croissance économique. C’est ce qui explique le risque de stagflation, qui crée un important dilemme pour la politique monétaire : l’inflation appelle à augmenter les taux d’intérêt, notamment pour jouer sur les anticipations des agents, mais le ralentissement économique induirait, lui, une relance monétaire.

Si le choix est fait d’augmenter les taux directeurs, le coût de l’endettement confirmerait sa tendance à la hausse, ce qui pourrait générer des défauts de paiement et surtout des difficultés pour les finances publiques des États les plus endettés.

Les répercussions seront différentes selon les pays. Par exemple, en ce qui concerne l’aluminium, l’UE importe 80 % de sa consommation d’aluminium alors que la Chine produit 60 % de sa consommation. L’UE risque alors davantage la rupture d’approvisionnement et, même si elle est en position d’obtenir des accords commerciaux avantageux avec des pays producteurs comme le Canada et la Norvège, ces accords sont généralement plus difficiles à signer en période de tensions sur les marchés. Les chocs sur les marchés alimentaires créent aussi un risque concernant la sécurité alimentaire, notamment pour les économies africaines fortement dépendantes des importations depuis le Moyen-Orient.

Voir les notions

A suivre

* la première question qui se pose est, bien-sûr, celle de la durée du conflit : les chocs sont en partie amortis pas les stocks réalisés par les producteurs. Si ces stocks devaient être épuisés, le risque de pénurie serait plus élevé

* pour le pétrole en particulier, on observe par exemple, que les pays producteurs ont été capables d’augmenter leur production, si l’offre de pétrole vient à être plus importante que prévue, de nombreux risques inflationnistes s’affaibliraient

* la Banque mondiale évoque aussi le fait que le choc sur les carburants pourrait opérer comme accélérateur de l’électrification des économies

Voir la vidéo