Découvrir la notion en version audio:

Définition :

La courbe de Phillips désigne d’abord une relation statistique entre le taux de chômage et la variation des salaires nominaux, mise en évidence par l’économiste néo-zélandais Alban Phillips dans un article de 1958. Sur la base de cette relation, une courbe théorique a été élaborée, elle postule une relation inverse entre chômage et inflation et la possibilité d’un arbitrage entre ces deux objectifs contradictoires pour les politiques conjoncturelles. Cette courbe a servi de base aux politiques keynésiennes jusqu’aux années 1970, elle a ensuite été remise en cause, notamment par le modèle monétariste.

Lire à ce propos :

L'essentiel :

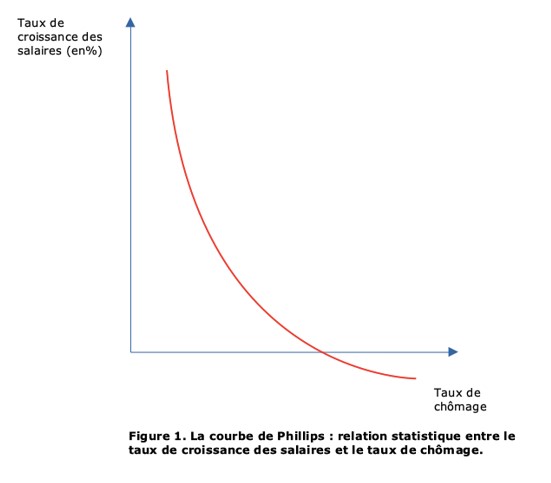

En 1958, l’économiste néo-zélandais, Alban Phillips (1914-1975) met en évidence une relation statistique, pour la Grande-Bretagne entre 1861 et 1957 (avec une décomposition en trois sous-périodes : 1861-1913, 1913-1948 puis 1948-1957), entre le niveau de chômage et le taux de croissance des salaires nominaux. La forme de cette courbe est la suivante :

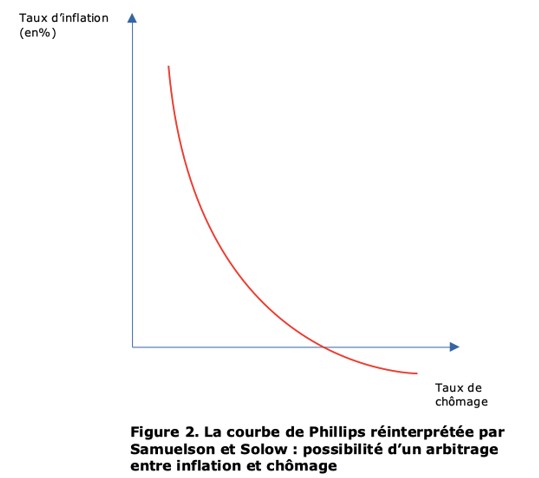

Cette relation statistique est ensuite formalisée par Robert Lipsey puis Paul Samuelson et Robert Solow en proposent une interprétation dans le cadre de la théorie keynésienne : cette relation statistique est le signe de l’existence d’une relation inverse entre le taux d’inflation (qui est corrélé positivement à la croissance des salaires) et le taux de chômage.

Il est alors possible de tracer une courbe « réinterprétée », qui est celle que l’on utilise le plus souvent :

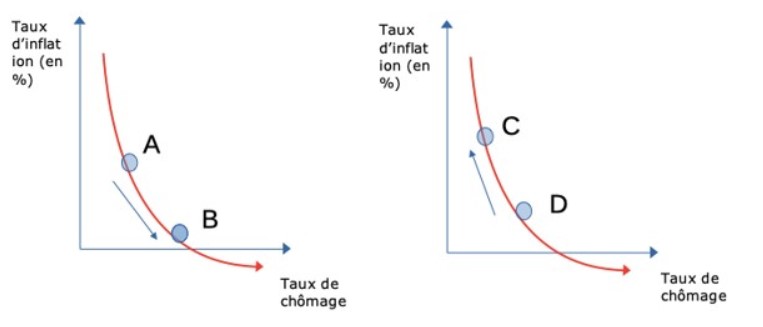

Cette courbe est devenu un outil puissant pour les politiques économiques puisqu’elle conduit à identifier une sorte de « dilemme » entre l’inflation et le chômage, qui sont deux objectifs apparemment contradictoires des politiques conjoncturelles. Une politique de relance, ou de soutien de l’activité permet de réduire le chômage, mais risque de conduire à une accélération de l’inflation (déplacement de A vers B sur la figure 3a) alors qu’une politique de lutte contre l’inflation (politique monétaire de rigueur par exemple) conduit à une hausse du chômage (déplacement de C vers D sur la figure 3b). Samuelson et Solow invitent alors à lire la courbe de Phillips comme le fait qu’il y a un prix à payer en termes de chômage pour maintenir une faible inflation et, inversement, qu’un faible taux de chômage se paie en termes d’inflation. Le choix entre ces deux objectifs est alors un choix politique. La courbe de Phillips est alors devenue l’un des instruments importants pour guider les politiques conjoncturelles lors des 30 Glorieuses, avec le modèle IS-LM.

Figure 3a. Courbe de Philips et politique Figure 3b. courbe de Philips et politique

de rigueur expansionniste

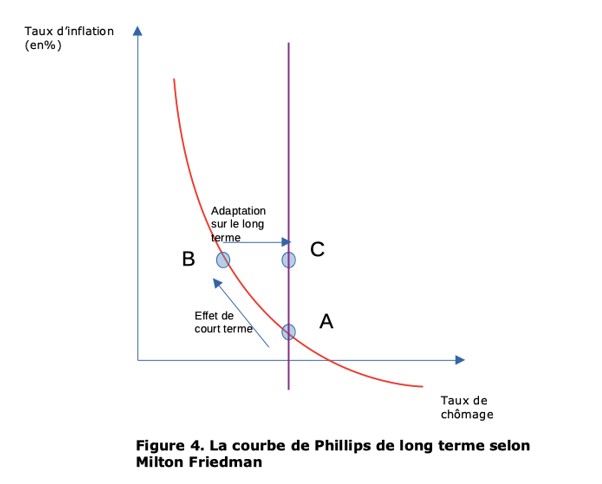

Avec le choc pétrolier de 1973, on voit apparaître une situation, inédite, de coexistence d’une forte inflation et d’une crise économique qui crée une hausse du chômage, c’est ce qu’on a alors appelé la « stagflation ». Cette dernière est contradictoire avec la courbe de Phillips puisque le taux de chômage augmente en même temps que l’inflation accélère : la relation entre taux de chômage et taux d’inflation devient alors croissante. Cette contradiction entre la courbe et les faits donne un écho important à la réfutation de la courbe de Phillips que propose Milton Friedman.

Pour lui, la courbe de Phillips « keynésienne » repose sur le principe de « l’illusion monétaire » ou « illusion nominale » : selon Keynes, en effet, les salariés raisonnent en termes de salaires nominaux. L’augmentation des salaires nominaux (et de manière générale de toutes les encaisses nominales, ce qui vient après une création monétaire importante) crée, certes de l’inflation, mais elle relance l’activité en stimulant la consommation et donc la demande effective. Par ailleurs, l’inflation permet une baisse ou au moins un maintien du niveau des salaires réels. Or, les employeurs raisonnent selon ces salaires réels : une inflation plus rapide que la croissance des salaires nominaux diminue les salaires réels et stimule l’embauche. Or, selon Friedman, cette illusion monétaire n’est vraie qu’à court terme. À long terme, les agents adaptent leurs anticipations et, d’une certaine manière, corrigent leurs erreurs. Dans ce cas, l’inflation ne réduit plus le chômage et la politique conjoncturelle ne peut agir que sur les prix. L’analyse de la courbe de Phillips est vraie à court terme (déplacement du point A au point B sur le graphique 4) mais la correction de l’illusion monétaire conduit au déplacement du point B au point C : on retrouve le taux de chômage du départ avec un taux d’inflation plus élevé. A long terme, la courbe de Phillips est une droite verticale (droite violette sur la figure 4), qui montre qu’il existe un niveau de chômage indépassable sur le long terme, qui peut être qualifié de chômage structurel ou de chômage naturel (NAIRU). Dès lors, plutôt que de mener des politiques conjoncturelles, les pouvoirs publics doivent viser des réformes structurelles, seules capables de réduire ce NAIRU.

Les observations empiriques actuelles pour les pays riches tendent à relativiser la relation entre inflation et chômage puisque la courbe de Phillips serait de plus en plus plate : elle tendrait vers l’horizontale.

La notion expliquée par Jean-Marc Daniel

3 questions : à Jean-Marc Daniel

1) Le grand retour de la courbe de Phillips ?

2) Comment expliquer ce dilemme « Inflation » / « chômage » ?

3) Inflation ou chômage ? Faut-il arbitrer entre les perdants ?