A la fin du mois de juillet 2019, Mario Draghi, le président de la Banque Centrale Européenne (BCE), a annoncé préparer une baisse des taux directeurs de la zone euro.

INTRODUCTION

A la fin du mois de juillet 2019, Mario Draghi, le président de la Banque Centrale Européenne (BCE), a annoncé préparer une baisse des taux directeurs de la zone euro. Il s’agit donc d’une nouvelle étape en matière d’assouplissement de la politique monétaire européenne. A l’issue de cette réunion du conseil des gouverneurs, Mario Draghi s’est également exprimé sur de nombreux sujets qui suscitent actuellement des interrogations au sein de la communauté des économistes notamment la question de l’inflation. Le président de la BCE s’est surtout montré insatisfait quant à l’évolution de cette dernière au sein de la zone euro en déclarant : « nous n’aimons pas ce que nous constatons sur le front de l’inflation ». Cette phrase est loin d’être dénuée de sens d’autant que la Banque Centrale américaine (FED) a annoncé, quelques jours plus tard, une baisse de ses taux d’intérêt directeurs justifiée par la faiblesse du taux d’inflation outre-atlantique. Dans la zone euro et aux Etats-Unis, l’inflation se situe aujourd’hui à un niveau durablement bas puisqu’elle ne devrait pas excéder respectivement 1.4% et 1.3% pour 2019 et elle demeure éloignée de la cible des 2%. Depuis la crise économique et financière de 2008, l’inflation sous-jacente – l’inflation déterminée sans retenir ses composantes volatiles à l’instar du prix du pétrole – est très faible : son niveau est inférieur à 1% en zone euro et inférieur à 2% aux Etats-Unis autrement dit un niveau très bas par rapport aux objectifs des banques centrales situés à un niveau de 2% (ou proche de 2%). Pourquoi l’inflation demeure-t-elle durablement faible dans nos économies développées depuis quelques années? Les facteurs explicatifs de l’inflation sont-ils encore « monétaires » ? La faiblesse de l’inflation sous-jacente met à l’épreuve le bien-fondé des thèses monétaristes car elle tend à souligner l’importance de facteurs qui sont de nature « non-monétaire » (1). Cette situation d’inflation sous-jacente faible alimente de nombreuses inquiétudes dont le spectre de la déflation et amène à une réflexion sur la conduite des politiques monétaires actuelles dans les pays développés (2).

1. Les fondements de la faible inflation actuelle ne sont pas « monétaires ».

1.1 La faiblesse de l’inflation sous-jacente et les thèses monétaristes à l’épreuve des faits.

1.1.1. Une inflation inférieur à 1% en zone euro.

Suite à la crise de 2008, l’inflation a connu une forte baisse dans l’ensemble des pays.

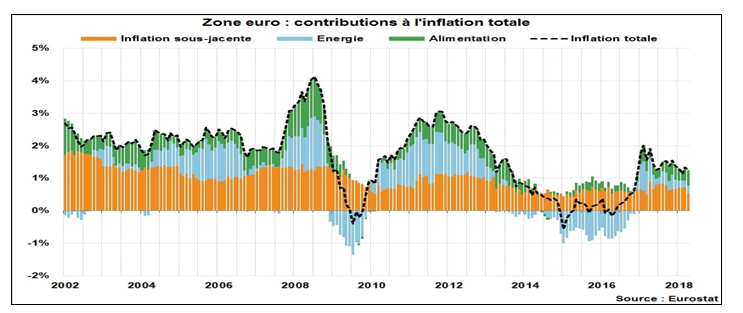

Document 1 : Les contributions à l’inflation totale dans la zone euro

Au sein de la zone euro, le taux d’inflation global est passé de 4% en moyenne à moins de 1.5% en moyenne sur la période 2008-2018. Bien qu’il ait connu des « pics » liés au renchérissement des prix de l’énergie (prix du pétrole notamment), nous observons une baisse tendancielle de l’inflation sur les dix dernières années. L’inflation sous-jacente se situe à un niveau très faible - à moins de 1% depuis 2012 - par rapport à la cible d’inflation fixée à 2% par la BCE.

1.1.2. Les thèses monétaristes mises à mal

En 1911, Irving Fisher montrait que la quantité de monnaie en circulation et le niveau des prix sont étroitement liés. Sous l’hypothèse que la vitesse de circulation de la monnaie et que le niveau des transactions réalisées soient constants alors une multiplication par « x » de la masse monétaire entraîne une multiplication par « x » de l’inflation. Cette théorie quantitative de la monnaie montre que ce sont les variations de la masse monétaire qui entraînent les variations des prix et non pas l’inverse. Reformulée par Milton Friedman, ce dernier affirme que « tout excédent de monnaie engendre sur le long terme de l’inflation ».

Or, la lecture monétariste de l’équation de Fisher est mise à mal dans le contexte d’une inflation durablement faible. En effet, les politiques monétaires accommodantes suite à la crise de 2008, se sont traduites par un accroissement des liquidités dans nos économies sans pour autant alimenter l’inflation.

En 1958, la courbe de Phillips met en évidence une relation décroissante entre le taux de chômage et le taux de croissance du salaire nominal ou le taux d’inflation. Lorsque le taux de chômage atteint un niveau de plus en plus élevé, l’inflation tend à diminuer et lorsque le taux de chômage tend à se rapprocher du plein emploi, l’inflation tend à s’accélérer. Dans cette configuration, les entreprises font face à une plus grande pénurie de travailleurs, elles acceptent plus facilement d’augmenter les salaires du fait du rapport de force favorable aux salariés. De plus, le pricing power (la possibilité de répercuter la hausse des coûts de production dans les prix) leur est favorable ainsi elles peuvent augmenter leurs prix pour maintenir leur taux de marge. En outre, elles sont moins confrontées à des problèmes de débouchés puisque la hausse des salaires alimente le pouvoir d’achat toutes choses égales par ailleurs. Elles ont globalement plus de latitude pour augmenter leurs prix.

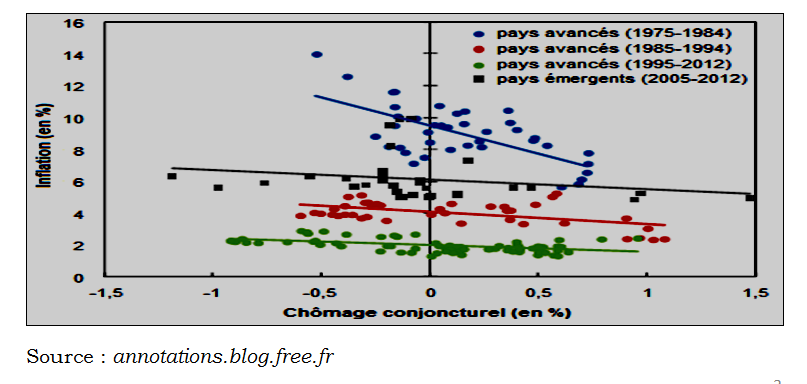

Or, l’examen attentif de la courbe de Phillips sur les dernières décennies montre que la relation chômage/inflation est nettement relâchée puisque sa forme est de plus en plus aplatie.

Document 2 : L’aplatissement de la courbe de Phillips

Ainsi, l’inflation est restée très faible et stable dans les pays développés depuis la fin des années 1990 et surtout depuis la crise de 2008 ; elle ne s’est toujours pas accélérée malgré la poursuite de l’expansion. L’exemple actuel des Etats-Unis est conforte la tendance prise par la courbe de Phillips. En effet, la forte croissance économique américaine entraîne une baisse du chômage – son niveau le plus bas depuis 50 ans – sans s’accompagner d’une reprise de l’inflation.

1.2. Le déséquilibre entre l’offre et la demande depuis la crise de 2008.

1.2.1. Faiblesse des salaires et demande trop faible.

La faiblesse des salaires expliquerait la désinflation durable observée dans nos pays développés. Un ensemble de facteurs participe à la modération salariale : la désindexation des salaires par rapport aux prix, l’individualisation des rémunérations, la baisse continue de la syndicalisation, la forte hausse du chômage suite à la crise de 2008, la précarisation de l’emploi, la concurrence des salariés les moins qualifiés avec la main d’œuvre des pays émergents... Tous ces facteurs contribuent à affaiblir le pouvoir de négociation des salariés exerçant ainsi une pression à la baisse des prix. De plus, la forte augmentation de la population âgée de 65 ans au sein des pays développés exerce des effets sur l’inflation. Conformément à la théorie du cycle de vie de Franco Modigliani, il apparaît que l’approche de la retraite incite les ménages à davantage épargner pour compenser la perte attendue de leurs revenus du travail. Il en résulte alors une consommation plus faible et une baisse de la demande globale. Cette tendance est d’autant plus préoccupante qu’elle remet en question la portée de la théorie du cycle de vie de Modigliani selon laquelle les ménages à la retraite épargnent moins que les actifs. En effet, de récentes études confirment une progression significative de l’épargne des ménages âgés.

1.2.2. Une offre plus flexible et plus réactive

Du côté de l’offre, divers facteurs ont favorisé l’accroissement de sa vitesse d’ajustement à la demande comme la déréglementation ou encore la diffusion de la lean production. La réactivité et la flexibilité plus prononcées des appareils productifs modèrent alors les pénuries transitoires et les tensions sur les prix. Par ailleurs, de nombreux secteurs industriels (la sidérurgie, le secteur de l’équipement) se caractérisent par des surcapacités de production justifiées par d’importants investissements industriels depuis la crise à l’instar de la Chine. Ces surcapacités favorisent la baisse des prix de production qui se diffuse aux prix mondiaux via les échanges commerciaux. Ces surcapacités restent à un niveau élevé et elles alimentent le déséquilibre entre l’offre et la demande.

1.2.3. Output gap et inflation

Le déséquilibre offre/demande ou l’output gap (la différence entre la production potentielle d’une économie et sa production effective permet d’appréhender la pression inflationniste dans l’économie mondiale. Depuis la crise de 2008, il apparaît que l’output gap s’est creusé dans les pays développés et que la croissance économique effective reste inférieure à son potentiel de croissance. Premièrement, la demande intérieure des pays a été pénalisée par le désendettement des agents économiques fortement endettés. Le remboursement des dettes a pénalisé d’autant plus la consommation qu’il s’agit d’emprunteurs dont la propension à consommer est souvent élevée. Deuxièmement, l’ajustement budgétaire - initiée trop tôt en Europe – a réduit rapidement les effets de la timide reprise économique observée à partir de 2011. Il a pénalisé la demande intérieure et renforcé l’ampleur de l’effet désinflationniste du déséquilibre entre l’offre et la demande.

1.3 Un contexte international propice à une inflation plus faible.

1.3.1. Une plus grande stabilité monétaire.

Au niveau européen, l’avènement de l’euro a mis un terme à la pratique de la dévaluation compétitive qui alimentait les tensions inflationnistes. Avant l’introduction de la monnaie unique européenne, un pays pouvait décider de dévaluer sa monnaie nationale pour stimuler ses exportations (effet quantité) et accroître ainsi sa compétitivité. Mais, cette dévaluation s’accompagnait d’un renchérissement du coût des importations. Si ce second effet (effet-prix) l’emportait sur l’effet-quantité alors l’inflation importée entraînait plus d’inflation totale. L’introduction de la monnaie unique européenne a mis fin à cette pratique puisque les pays de la zone euro ne peuvent plus manipuler leur taux de change. Il en résulte une plus grande stabilité monétaire.

Au niveau international, les tensions passées sur les devises internationales (qualifiées de guerres des monnaies) ou plus récemment les tensions observées entre le dollar américain et le yuan ne remettent pas en question la stabilité des monnaies.

1.3.2. Le recul du prix du pétrole et l’intensification de la concurrence internationale.

Les poussées inflationnistes observées (document 1) ont été favorisées par la hausse des prix de l’énergie dont le pétrole. Cette relation s’est vérifiée jusqu’en 2014. Cependant, la chute du prix du baril de pétrole amorcée à partir du milieu de l’année 2014 a entraîné une réduction de l’inflation mondiale. Plus précisément, l’ampleur de la baisse du prix du baril a été d’environ 70% sur la période mi-2014 à début 2016. Cette chute du prix du pétrole a participé indirectement à réduire le coût des consommations intermédiaires des entreprises qui a pu ensuite se répercuter sur leurs prix de vente. Les études sur les effets des prix du pétrole révèlent que la baisse du prix du baril se traduit mécaniquement par une baisse du niveau des prix parfois significative selon la période retenue. Cependant, il semblerait que cette relation soit moins forte que dans le passé du fait de la moindre dépendance des économies au pétrole et de l’ancrage plus solide des anticipations d’inflation aux cibles des banques centrales.

2. La faiblesse de l’inflation alimente les craintes et interroge sur l’efficacité de la politique monétaire.

2.1 Les risques macroéconomiques associés à une inflation durablement faible.

2.1.1. Le risque d’une demande intérieure moins dynamique

Nous avons souligné auparavant que la modération salariale et le déséquilibrage du rapport de force entre travail et capital rendent la consommation et l’investissement moins dynamiques d’où une pression à la baisse des prix. En outre, l’inflation risque d’accélérer la tendance au désendettement des agents économiques. En effet, la théorie économique nous enseigne qu’une baisse de l’inflation se traduit ceteris paribus par un accroissement du coût réel des dettes contractées. Si les agents économiques anticipent une inflation plus faible, alors ils seront incités à réserver une part plus élevée de leurs revenus au remboursement de leurs dettes. Dès lors, le désendettement risque de peser davantage sur la demande intérieure. Enfin, la dernière décennie a montré que l’inflation serait devenue plus sensible aux évolutions de la demande mondiale et moins aux évolutions nationales. Dans un contexte où le spectre de la récession semble réapparaître pour diverses raisons dont il est bien difficile d’identifier clairement et précisément les motifs (la crainte d’une prochaine récession est surtout alimentée par un cumul de symptômes préoccupants), une demande mondiale « ralentie » ne permettrait plus de compenser la faiblesse de la demande dans un pays ou un ensemble de pays. Par conséquent, un ralentissement marqué de la demande mondiale du à une récession renforcerait davantage la baisse des prix.

2.2.2. Le risque d’une montée du chômage suite à un choc négatif de la demande.

En présence d’inflation, une baisse de la demande peut inciter les entreprises à baisser leurs prix afin de la stimuler. Cet ajustement à la baisse des coûts salariaux reste possible. Mais, dans un contexte d’inflation durablement basse, les entreprises sont moins incitées à le faire compte tenu de la rigidité nominale des salaires à la baisse. Si un choc négatif de demande affecte l’économie d’un pays, alors le chômage risque d’augmenter plus fortement.

2.2 Le spectre de la déflation reste toujours présent.

2.2.1. Les canaux « déflationnistes ».

La déflation désincite les entreprises à investir puisqu’elle réduit leurs recettes nominales qu’elles peuvent retirer de leurs projets d’investissement. Elle les désincite également à embaucher car elle accroît les salaires réels. Du côté des ménages, l’anticipation de la déflation les incite à retarder leurs achats de biens durables puisqu’ils pensent pouvoir les acheter plus tard à un plus faible prix. Selon le mécanisme de déflation par la dette (debt-deflation) d’Irving Fisher (1933), les agents économiques emprunteurs (ménages, entreprises, Etats) constatent une augmentation du poids réel de leurs dettes, qui les incite à réduire leurs dépenses pour se désendetter. Dans ce contexte économique « sous tensions » (baisse de la demande intérieure, alourdissement des dettes contractées et désendettement, progression du chômage, accroissement des défauts de paiement, etc…), les banques sont moins incitées à accorder des crédits ; la situation financière des agents ne peut alors que s’aggraver.

2.2.2. La déflation va alimenter in fine la faiblesse de l’inflation.

Dans un contexte d’inflation durablement faible, l’impact d’un choc négatif de la demande présente un risque élevé d’activer rapidement ces différents canaux à travers lesquels la déflation pénalise l’activité économique. La déflation présente les mêmes inconvénients qu’une situation d’inflation faible (faiblesse de la demande, alourdissement de l’endettement, hausse du chômage, etc…) et la baisse régulière et continue des prix alimente in fine la faiblesse de l’inflation. Nous sommes alors engagés dans une séquence où la déflation alimente l’inflation durablement baisse qui entretient, en retour, la situation déflationniste.

2.3 Quid de la politique monétaire ?

2.3.1. Une inflation durablement faible réduit les marges de manœuvre de la politique monétaire conventionnelle...

Le début des années 1980 a été un « tournant » pour la politique monétaire. Sa priorité (son objectif final) est désormais la lutte contre l’inflation et le taux d’inflation annoncé devient « la cible » que les banques centrales indépendantes doivent atteindre. La quantité de monnaie, les taux d’intérêt et les anticipations des agents sont mobilisés à cette fin pour garantir la crédibilité de la politique monétaire. Dans une situation où l’inflation est durablement faible, les taux d’intérêt réels tendent à augmenter (à taux nominal donné) aggravant la demande intérieure ainsi que la situation des agents endettés. Les banques centrales peuvent décider de réduire leurs taux directeurs jusqu’à un niveau proche de « 0 » voire de les conduire en « territoire négatif » afin se stimuler la demande et redresser l’inflation à terme. Pour contrecarrer les effets de la crise de 2008, la FED puis la BCE ont ainsi réduit drastiquement leurs taux. Avant la crise, ils étaient en moyenne de 4% ou 5% mais ils ont chuté à un niveau de 1% en 2009. Cette situation inédite (les taux sont proches de 0% en zone euro) a permis de contenir les effets de la crise mais elle n’a pas permis de redresser l’inflation. Surtout, cette situation limite les marges de manœuvre des banques centrales si elles sont confrontées à un choc économique violent.

2.3.2. …Et l’impact des mesures non-conventionnelles à court terme.

La violence de la crise des subprimes a profondément modifié la politique monétaire. Dans un premier temps, les banques centrales ont été contraintes de baisser fortement leurs taux directeurs pour éviter une crise de liquidités et combattre la menace déflationniste conformément à la « doctrine Bernanke ». Mais, elles ont du créer des instruments inédits à l’instar du Quantitative Easing (achats d’actifs par les banques centrales pour approvisionner le marché interbancaire en liquidités). Ces politiques monétaires accommodantes n’ont pas favorisé une « reprise » de l’inflation. Elles ont davantage ancré les anticipations d’inflation des agents à la baisse réduisant ainsi l’impact de ces mesures. Par conséquent, la conduite de la politique monétaire devient très délicate. Si les banques centrales envisagent une hausse progressive de leurs taux (la normalisation monétaire apparaît fictive aujourd’hui puisque la BCE et la FED se sont engagées à réduire leurs taux depuis cet été) alors elles mettent en péril la croissance économique mondiale qui reste fragile. En revanche, une baisse des taux directeurs favorise l’endettement toutes choses égales par ailleurs mais leur niveau très faible ainsi que l’ancrage des anticipations des agents économiques sur une faible inflation réduisent l’efficacité de la politique monétaire.

Conclusion

Le recul de l’inflation mondiale depuis la crise de 2008 est un fait indéniable. La situation de trappe à faible inflation, à faibles salaires et à faible taux d’intérêt, a un caractère historique. La cause de cette situation désinflationniste durable n’est pas d’origine monétaire. En effet, la faiblesse des coûts salariaux, l’offre plus flexible et plus réactive ainsi que le contexte international sont des fondements non-monétaires déterminants de cette trappe. Cette inflation chroniquement faible alimente de nombreuses craintes dont celle de la déflation. Dans The Debt-Deflation. Theory of Great Depression (1933), l’économiste américain Irving Fisher mettait en évidence les dangers de la déflation liés à la hausse du poids réel des dettes contractées par les agents économiques. Or, ces propos semblent retrouver toute leur pertinence aujourd’hui. Le niveau actuel de l’endettement public et privé demeure très élevé du fait de l’abondance de liquidités dans l’économie mondiale depuis la crise de 2008 et le niveau de l’inflation reste à un niveau très faible depuis 10 ans, la conjonction de ces éléments peut conduire à une augmentation du poids réel de la dette. Le risque déflationniste ne semble donc pas si éloigné a priori. Surtout, les anticipations inflationnistes qui restent solidement ancrées à une inflation durablement basse dans un contexte de baisse des taux d’intérêt, renforcent ce risque. Enfin, le contexte d’une inflation mondiale chroniquement faible conduit à s’interroger sur le bien fondé de la politique monétaire mais pas seulement. Il s’agit aussi de « repenser » l’orientation des politiques économiques pour favoriser la croissance des salaires afin de stimuler la demande globale et s’éloigner ainsi du risque de déflation.