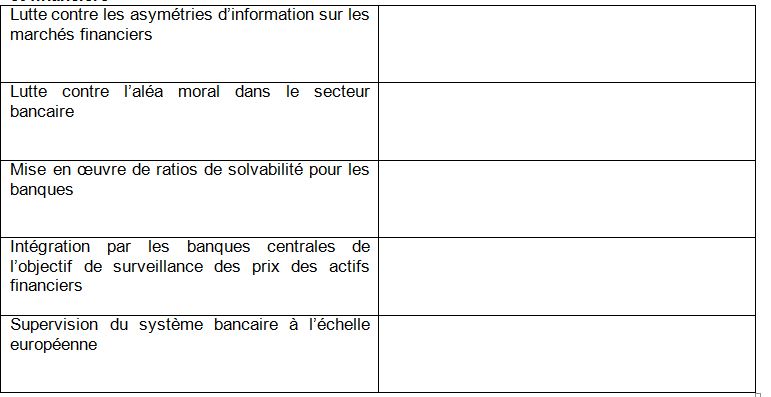

La crise financière 2007-2009 a démontré les failles en matière de régulation du système financier mondial, notamment en ce qui concerne le contrôle des risques encourus dans le cadre des innovations financières en plein essor depuis les années 1990-2000 (comme la titrisation). Les Etats ont réaffirmé lors de ces grandes rencontres internationales (comme les sommets du G 20) leur volonté de renforcer la régulation du secteur financier, soit l’ensemble des règles juridiques qui organisent et encadrent le secteur financier et permettent d’assurer le bon fonctionnement des marchés financiers. La réglementation financière doit permettre de maintenir la confiance dans le système bancaire, afin de rassurer les créanciers des banques et limiter les risques.

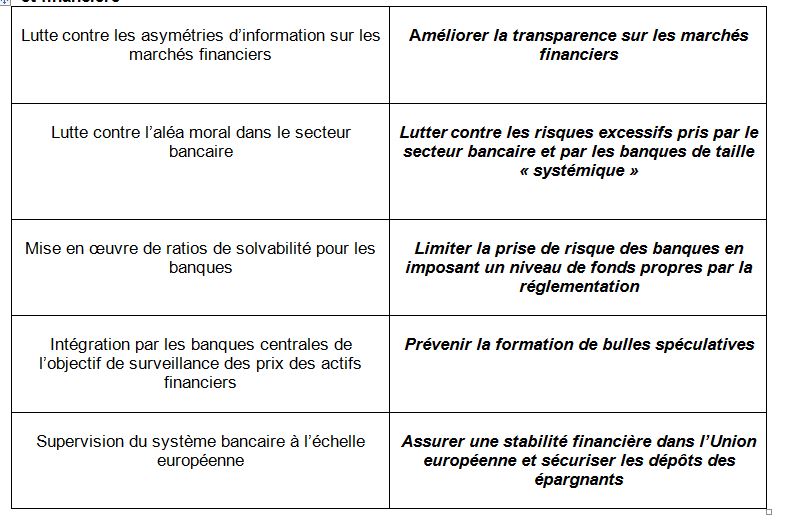

Il s’agit en particulier de lutter contre l’aléa moral sur les marchés financiers et dans le secteur bancaire : L’aléa moral consiste dans le fait qu’une personne ou une entreprise assurée contre un risque peut se comporter de manière plus risquée que si elle était totalement exposée au risque. Certains établissements bancaires peuvent ainsi être incités à prendre davantage de risques en ayant acquis l’assurance qu’ils seraient soutenus par les pouvoirs publics en cas de faillite, afin d’éviter une propagation de la crise à tout le système financier.

Dès la fin des années 1980, des ratios de solvabilité (dits « ratios prudentiels ») ont été instaurés afin d’imposer aux banques un certain volume de fonds propres (terme comptable qui figure au passif de leurs bilans) en lien avec les risques encourus. Ces ratios prudentiels sont censés mieux coordonner la réglementation bancaire et inciter les banques à limiter les crédits et surtout les risques (ratio Cooke en 1988 puis ratio Mc Donough en 2007), sans toutefois excessivement les rationner et freiner la croissance économique. La nouvelle réglementation dite de « Bâle III », pilotée par le comité de supervision bancaire dit « comité de Bâle » (car abrité par la Banque des règlements internationaux située à Bâle), doit s’appliquer à toutes les banques internationales afin de réguler le niveau de fonds propres que les banques doivent détenir en fonction des risques qu’elles encourent, ainsi que le niveau de liquidités qu’elles doivent détenir pour faire face à leurs engagements.

Par ailleurs, le compte-rendu du G20 de Pittsburgh en septembre 2009 recommande aux Etats de réduire l’aléa moral sur les marchés financiers, notamment par une modification du système de rémunération des opérateurs de marchés (comme le versement de bonus qui incite à une prise de risques excessive), et un encadrement plus strict des opérations sur les crédits dits « structurés » (comme la titrisation). D'autre part, la nécessité de renforcer la coopération internationale en matière de régulation financière a donné naissance en 2009 au Conseil de stabilité financière (Financial Stability Board) qui vise à coordonner le développement de standards internationaux de régulation financière. Le G20 a renouvelé sa volonté de lutter contre l'opacité générée par le shadow banking system, un système bancaire parallèle qui regroupe l'ensemble des entités peu régulées et concourt, par son opacité, à accroître l'instabilité financière. La prise en compte du risque systémique sur les marchés financiers a conduit aussi à compléter le volet micro-prudentiel par des politiques macro-prudentielles. C'est la perspective de la révision de la supervision financière. L'Union Européenne s'est dotée d'un Conseil Européen du Risque Systémique (CERS), qui dépend étroitement de la Banque centrale européenne. Pour mieux intégrer l'objectif de stabilité financière, elle est désormais responsable de la supervision des grandes banques de la zone euro dans le cadre de l'Union bancaire. Les Banques centrales intègrent ainsi l'objectif de stabilité financière dans leur tableau de bord. La question de la surveillance des évolutions du prix des actifs, et par là la prévention des bulles spéculatives, est désormais posée.

Document 1. Aléa moral et asymétrie d'information

La présence d’imperfections sur le marché du crédit : Dans ce modèle de financement, les deux parties de la transaction ne sont pas enclines à vérifier la qualité des actifs, créant de part et d’autre un problème d’aléa moral :

• les émetteurs de prêts parce qu’ils prévoient de transférer le risque de crédit à d’autres investisseurs • les acquéreurs de prêts qui envisagent de les restructurer parce qu’ils savent en effet que les acheteurs finaux se fient surtout à la notation attribuée à l’actif sous-jacent. Les asymétries d’information altèrent donc chaque étape du processus et constituent une puissante source de contagion. De surcroît, un tel système ne peut fonctionner que si chaque intervenant de marché, impliqué dans ce processus, a en permanence accès à la liquidité.

Source : Banque de France, Documents et débats, n° 3, janvier 2010.

Questions

1. Rappeler ce que sont les asymétries d’information et illustrer celles-ci par d’autres exemples (programme de spécialité SES en 1ère).

2. Quel est le mécanisme visé dans le passage souligné qui est susceptible d’accroître l’instabilité financière ?

Voir la correction

Questions

1. Rappeler ce que sont les asymétries d’information et illustrer celles-ci par d’autres exemples (programme de spécialité SES en 1ère).

Les asymétries d’information désignent des situations dans lesquelles tous les agents économiques ne disposent pas de la même information (un vendeur de voitures d’occasion en sait plus sur la qualité du produit qu’il vend que les acheteurs potentiels ou dans le cadre d’un contrat d’assurance, l’embauche d’un salarié). Quand l’information est imparfaitement distribuée entre les différents acteurs sur un marché, le marché n’est plus parfaitement concurrentiel au sens du modèle de concurrence pure et parfaite (CPP). On parle d’une situation de concurrence imparfaite. Le fonctionnement du marché conduit alors à une situation qui n’est plus optimale.

2. Quel est le mécanisme visé dans le passage souligné qui est susceptible d’accroître l’instabilité financière ?

Il s’agit du mécanisme de titrisation qui permet de transférer le risque de crédit, mais peut également aggraver le problème de l’aléa moral sur les marchés financiers et celui des asymétries informationnelles.

Document 2. Les dilemmes de l’intervention publique et du risque d’aléa moral : la faillite de la banque Lehman Brothers (Etats-Unis)

Un évènement va considérablement accélérer la dynamique négative de la crise : la faillite, le 15 septembre 2008, de la cinquième banque d’affaires américaine, Lehman Brothers. Le 12 septembre, deux banques d’affaires, Merrill lynch et Lehman Brothers, sont au bord de la faillite, comme Bear Stearns quelques mois auparavant. Alors que la première est rachetée par Bank of America, avec l’appui du Trésor américain et de la Réserve fédérale (la banque centrale américaine), la seconde ne trouve pas de repreneur. La banque britannique Barclays se montre intéressée, mais elle exige en contrepartie une garantie publique sur la valeur des actifs rachetés. Le secrétaire d’Etat au Trésor américain, Henry Paulson, s’y refuse et laisse Lehman Brothers faire faillite. Les sauvetages successifs de Bear Stearns, Freddie Mac, Fanny Mae (agence de financement de l’immobilier hypothécaire) et Merrill Lynch, avait largement accrédité la thèse d’un sauvetage garanti pour les banques en cas de problème, ce qui peut pousser ces dernières à prendre des risques inconsidérés. Pour faire office de « contre-exemple » et rappeler au marché que rien n’oblige les pouvoirs publics à renflouer les banques, rien de mieux qu’une banque d’investissement de taille (relativement) réduite (comme Lehman) : elle ne reçoit pas de dépôts de la part des particuliers et sa taille peut laisser penser que les dégâts collatéraux sont limités. Mais les conséquences d’une telle faillite ont été mal évaluées : elle fait chuter tous les marchés financiers mondiaux, amplifie la défiance réciproque des banques et, surtout, pousse le numéro 1 de l’assurance mondiale, AIG, au bord de la faillite.

Source : Nicolas Couderc, Olivia Montel-Dumont, Des subprimes à la récession, comprendre la crise, La Documentation française, 2009.

Questions

1. Quel est le raisonnement qui a poussé les autorités américaines à laisser la banque Lehman Brothers faire faillite ?

2. Pourquoi la faillite de la banque Lehman Brothers montre-t-elle l’importance de l’action des pouvoirs publics dans le sauvetage des banques ?

3. Pourquoi existe-t-il un risque d’aléa moral si les Etats interviennent systématiquement pour sauver les établissements bancaires menacés de faillite ?

Voir la correction

Questions

1. Quel est le raisonnement qui a poussé les autorités américaines à laisser la banque Lehman Brothers faire faillite ?

Les autorités américaines ont souhaité envoyer un signal aux marchés financiers selon lequel elles ne viendraient pas en aide aux banques ayant pris des risques excessifs.

2.Pourquoi la faillite de la banque Lehman Brothers montre-t-elle l’importance de l’action des pouvoirs publics dans le sauvetage des banques ?

La faillite de cette banque a aggravé la défiance sur les marchés financiers dans la mesure où la chute d’un établissement de grande taille peut entraîner un krach boursier et générer des faillites en chaîne et un phénomène de panique bancaire.

3. Pourquoi existe-t-il un risque d’aléa moral si les Etats interviennent systématiquement pour sauver les établissements bancaires menacés de faillite ?

La certitude d’être aidés par les pouvoirs publics en cas de graves difficultés financières peut inciter certains établissements bancaires à accroître leur prise de risque sur les marchés financiers.

Document 3. Les accords de Bâle

Source : Autorité de contrôle prudentiel et de régulation, Banque de France, 2019.

Questions

1.Quels sont les objectifs des accords de Bâle ?

2. Quel sont les implications de l’accord de Bâle III ?

Voir la correction

Questions

1.Quels sont les objectifs des accords de Bâle ?

Les accords de Bâle mettent en place un renforcement de la surveillance micro-prudentielle en redéfinissant les fonds propres et les règles de couverture des risques.

2. Quel sont les implications de l’accord de Bâle III ?

La réforme Bâle III fait partie des initiatives prises pour renforcer le système financier à la suite de la crise financière de 2007, sous l'impulsion du G20 et du Conseil de stabilité financière, pour imposer aux banques un niveau minimum de capitaux propres et renforcer la solidité financière des banques. Il est apparu que de nombreuses institutions ne disposaient pas non plus de réserves suffisantes pour faire face à une crise de liquidité.

Les accords de Bâle ont prévu un ratio de liquidité pour les banques internationale, une redéfinition des fonds propres réglementaires, et la révision de la couverture des risques.

Document 4. Les ratios de solvabilité bancaire

Source : La Finance pour tous, 2019.

Questions

1. Comment un ratio de solvabilité bancaire est-il calculé ?

2. En quoi ces ratios de solvabilité peuvent-ils limiter l’aléa moral des banques ?

Voir la correction

Questions

1. Comment un ratio de solvabilité bancaire est-il calculé ?

Un ratio de solvabilité bancaire peut être calculé en effectuant le rapport entre les fonds propres et le montant des crédits distribués pondérés par les risques associés.

2. En quoi ces ratios de solvabilité peuvent-ils limiter l’aléa moral des banques ?

Ces ratios de solvabilité ont pour objectif de limiter les risques pris par les banques en leur imposant un certain niveau de fonds propres réglementaire.

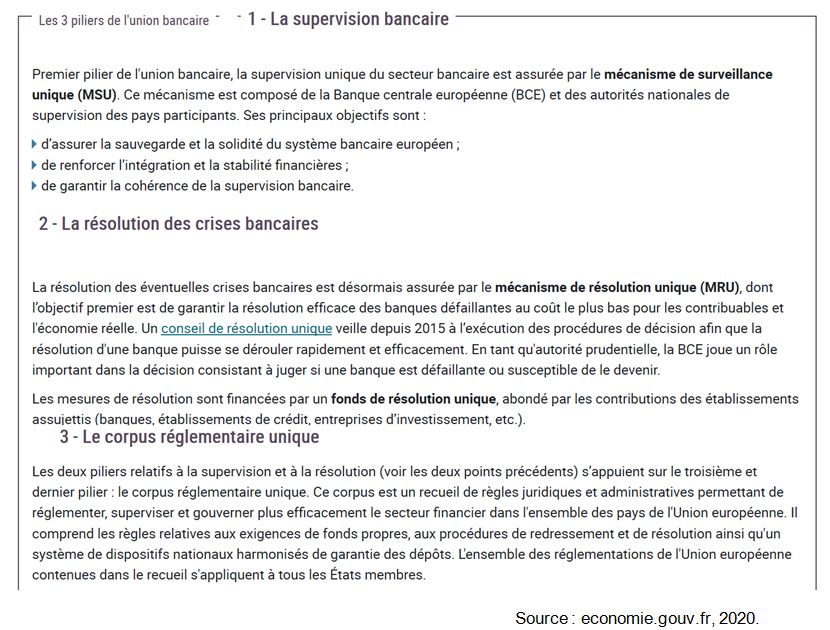

Document 5. La supervision des banques en Europe

Après la crise financière de 2008, le besoin d’appliquer au niveau européen, des règles bancaires plus transparentes, plus unifiées et plus sûres, s’est imposé comme une nécessité. C’est pourquoi, l’Union européenne s’est progressivement dotée des outils, instruments et institutions lui permettant de superviser plus efficacement la zone euro. En 2013, l’Europe a introduit la supervision européenne des banques, créant ainsi un dispositif unique pour traiter leurs difficultés éventuelles. Puis en 2014, ce dispositif a été complété par de nouveaux textes permettant la mise en place de l’union bancaire afin de mieux protéger les contribuables en cas de crise bancaire, grâce notamment à la création de l’Autorité de résolution, d’un Fonds de résolution unique ainsi que d’un corpus réglementaire commun.

Le mécanisme adopté par le Parlement depuis plusieurs années, permet de disposer désormais au niveau de la zone euro, des outils nécessaires à la gestion des crises bancaires, avec une Autorité de

résolution, un Fonds de résolution unique et un corpus de règles communes, qui permettent de mieux protéger les contribuables et leurs dépôts.

La zone euro est donc dotée d’un système robuste pour éviter que des problèmes bancaires ne se traduisent par des crises excessivement coûteuses en termes de croissance et d’emploi.

L'union bancaire repose sur 3 piliers

Afin de limiter les risques de défaillances bancaires et de crises des dettes souveraines au sein de la zone euro, le Conseil européen des 28 et 29 juin 2012 avait décidé des trois piliers de l’union bancaire : supervision, résolution et corpus réglementaire unique.

Avec ces trois piliers, les risques de crise bancaire sont mieux anticipés, ses conséquences mieux maîtrisées et la protection des déposants, des contribuables et des finances publiques mieux assurée.

Source : economie.gouv.fr, 2019.

Questions

1. Qu’appelle-t-on l’Union bancaire de l’Europe ?

2. Quels sont les avantages attendus de ce dispositif institutionnel ?

Voir la correction

Questions

1. Qu’appelle-t-on l’Union bancaire de l’Europe ?

La crise de la zone euro est aussi une crise bancaire, pas seulement une crise de la dette souveraine : la crise des dettes publiques a accentué les difficultés des banques, en particulier dans les pays qui se sont enfoncés dans la récession ou la dépression économique (Grèce, Espagne, Portugal). Les capitaux fuient les pays les plus fragilisés et les banques sont poussées à se défaire de leurs actifs. Cela risque de se traduire à l’avenir par une contraction de l’offre de crédit, qui pèsera davantage sur des pays déjà fragilisés par la crise, et freinera la croissance économique dans l’Union.

Le projet d'union bancaire a été adopté lors d’un sommet européen en 2012 et il prévoyait une mise en place progressive jusqu’en mars 2014 : la crise de la zone euro a mis en lumière une interdépendance croissante entre les systèmes bancaires nationaux d’une part, et entre risque bancaire et risque souverain d’autre part, et ce projet a pour but d’éviter le risque de fragmentation de la zone euro.

2. Quels sont les avantages attendus de ce dispositif institutionnel ?

L’Union bancaire doit permettre une plus grande stabilité financière en sécurisant les dépôts des épargnants européens. L’idée d’une Union bancaire européenne est de réduire la dépendance des banques vis-à-vis des Etats et d’enrayer une éventuelle fuite des capitaux. Pour cela, les banques doivent être soumises à une supervision bancaire ; des fonds européens doivent être réservés pour venir en aide aux établissements en difficulté ; les déposants doivent tous bénéficier des mêmes garanties.

Exercice 3*** Montrer succinctement comment chaque pilier de l’union bancaire peut contribuer à une meilleure régulation bancaire et une prévention plus efficace des crises financières.

Montrer succinctement comment chaque pilier de l’union bancaire peut contribuer à une meilleure régulation bancaire et une prévention plus efficace des crises financières.

Voir la correction

Montrer succinctement comment chaque pilier de l’union bancaire peut contribuer à une meilleure régulation bancaire et une prévention plus efficace des crises financières.

Le premier pilier, la supervision bancaire, doit permettre de renforcer la stabilité financière dans l’Union européenne ; le mécanisme de résolution unique, le second pilier, a pour objectif de limiter le coût du sauvetage des banques pour le contribuable et pour l’activité économique ; le troisième pilier, le corpus de réglementation unique, doit permettre la mise en œuvre d’une garantie des dépôts, et une réglementation des fonds propres pour les banques.

Sujet de bac question 1.

Sujet de dissertation : Comment peut-on expliquer les crises financières et leur impact sur l’économie réelle ?

Document 1.

Document 2

Prix des maisons et de l’immobilier commercial dans les pays de l’OCDE*

Document 3.

Taux de variation du PIB en volume en %

et FBCF (1) en % du PIB

Voir la correction

Introduction

Une crise financière se traduit par la chute brutale des prix d’actifs financiers, qui entraîne un effet de richesse négatif. Simultanément, cet effet de richesse négatif s’accompagne d’un excès d’endettement. En effet, quand la valeur de ce que les agents possèdent baisse alors que le montant de la dette reste le même, les agents économiques voient leur taux d’endettement augmenter. Logiquement, ces crises financières ont des conséquences importantes sur la croissance et l’emploi. En effet, cet appauvrissement patrimonial et ce surendettement vont nécessiter un désendettement pour les ménages et les entreprises. Ainsi, tout ce qui s’achetait par la dette ne va plus s’acheter, la demande de crédit baisse. Pour les agents financiers, notamment les banques, l’appauvrissement va entraîner une baisse de l’offre crédit.

Compte tenu des effets financiers et économiques destructeurs des crises financières, il semble indispensable d’en comprendre les causes profondes dans le but d’éviter cette spirale négative qui peut en résulter.

En nous appuyant sur les différentes crises financières qui ont émaillé l’histoire économique, on pourra en distinguer successivement les causes microéconomiques des causes macroéconomiques.

I. Les causes microéconomiques des crises financières

La formation des bulles spéculatives…

D’un point de vue microéconomique, on peut mettre en évidence plusieurs facteurs majeurs des crises financières : une information imparfaite sur les marchés financiers qui conduit à une estimation erronée du degré de risque des actifs (actifs immobiliers), des comportements mimétiques qui sont à l’origine de bulles spéculatives sur différents marchés (actions, immobiliers), et des problèmes d’aléa moral si le jeu des comportements des acteurs financiers débouche sur des risques excessifs accumulés dans le système financier.

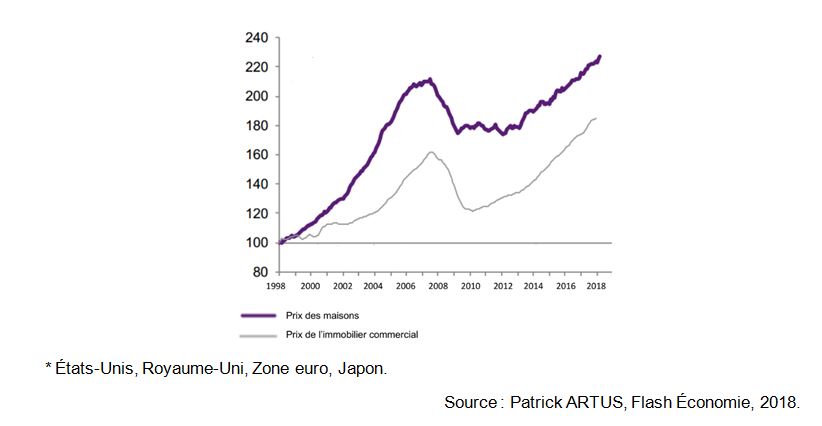

La valeur des collatéraux peut jouer également un rôle majeur. Une situation dans laquelle la solvabilité n’est assurée que dans la mesure ou l’actif acheté voit son prix augmenter n’est de facto pas durable car dès l’instant où les prix baissent, les défauts des emprunteurs augmentent… Lorsque l’effet de richesse se retourne et qu’il devient négatif, la pyramide tend à s’effondrer comme un vulgaire château de cartes. Le document 2 montre la montée des prix de l’immobilier dans les pays de l’OCDE : on voit que le prix des maisons a progressé de 130% entre 1998 et 2018. On sait que la crise des subprimes de 2007 était née dans le secteur de l’immobilier hypothécaire américain.

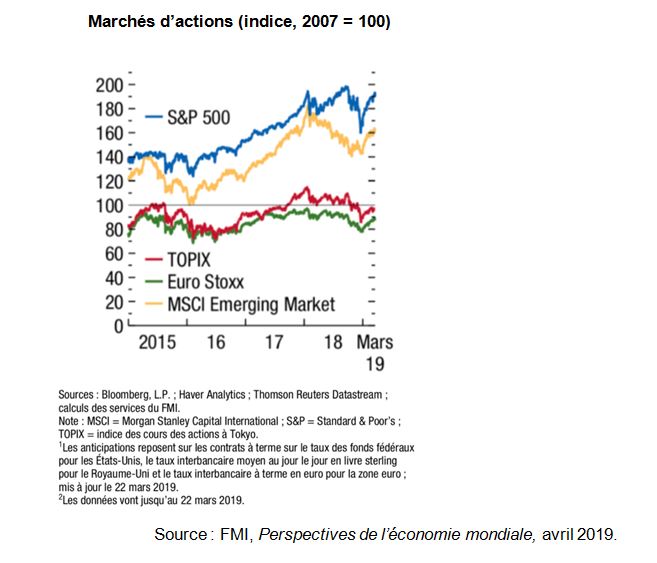

Les crises financières, comme celle de 1929 ou de 2008 sont nées également d’emballement spéculatif à la Bourse : on voit dans le document 1 que le marché actions aux Etats-Unis avec l’indice S&P 500 a connu une forte progression entre 2015 et 2019.

…et leur éclatement au moment du krach boursier

En période de retournement des marchés et de crise boursière, les institutions financières et les banques ont des difficultés à évaluer les risques. Dès lors, comme plus personne ne sait qui possède quoi, ni combien, la liquidité sur les marchés tend vers zéro, plus personne ne peut vendre car personne ne souhaite acheter. C’est le krach boursier.

Or, quand n’il n’y a plus d’échange, plus de marché, les prix des actifs immobiliers et financiers s’effondrent. Ceux-ci entraînent ipso facto dans leur sillage les bilans des sociétés concernées qui chutent successivement comme dans un jeu de dominos. Les pertes en capital se cumulent, la solvabilité se dégrade, les défauts se multiplient. La baisse entraîne la baisse comme la hausse suscitait de nouvelles hausses quelques semaines, ou mois, plus tôt.

Les économistes ont évoqué également le rôle de l’aléa moral : quand la taille des banques augmente, elles peuvent acquérir la certitude que les pouvoirs publics viendront à leur secours et prendre des risques excessifs.

Pour autant, au-delà de ces comportements microéconomiques excessifs, il faut que des conditions macroéconomiques existent pour favoriser l’éclatement de crises financières.

II. Les causes macroéconomiques des crises financières

Le rôle des politiques monétaires dans l’excès de crédit

D’un point de vue macroéconomique, on peut mettre en évidence deux causes essentielles des crises financières : les politiques monétaires excessivement et durablement expansionnistes, des banques centrales des grands pays de l’OCDE depuis 2001 et l’excès de liquidité mondiale lié à l’accumulation de réserves de change par les banques centrales des pays émergents et exportateurs de pétrole qui ont favorisé la formation de bulles spéculatives.

Pour de nombreux économistes, le maintien d’une politique monétaire très expansionniste aujourd’hui serait à l’origine d’un effet pervers, qui permet de sortir d’une crise financière et la récession qu’elle implique, mais à condition d’en payer le prix plus tard en acceptant d’entrer dans une autre crise financière, préparée par l’excès de crédit et de monnaie en circulation dans l’économie. Le facteur déclenchant est le maintien des taux d’intérêts directeurs très bas par rapport au taux de croissance du PIB, qui, en facilitant l’endettement, va conduire à la survalorisation des actifs sur les différents marchés. Cette survalorisation se traduit par l’apparition de bulles spéculatives, qui, en éclatant, exige l’alimentation du marché en liquidité par le biais d’une politique monétaire très expansionniste…

L’impact du rationnement du crédit sur l’économie réelle

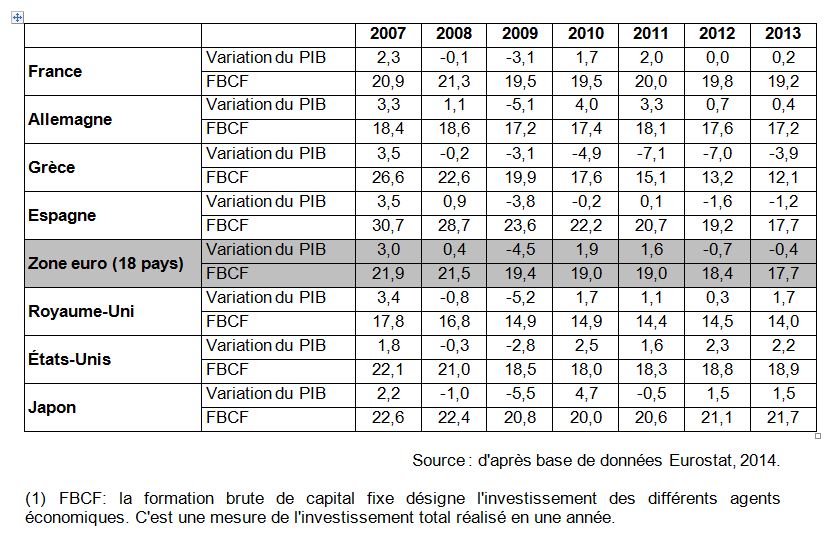

Une crise financière peut déboucher sur le « credit crunch » (le rationnement du crédit pour les ménages et les entreprises). Après avoir accordé des crédits facilement durant la période d’expansion, les banques peuvent réévaluer le risque de crédit et réduire brutalement leurs prêts aux acteurs économiques. Il en découle un choc de demande négatif avec un freinage de la consommation des ménages et une atonie de l’investissement des entreprises : l’économie entre alors en récession et le taux de chômage augmente. Il ne faut pas oublier que dans une économie mondialisée, le blocage du crédit et la récession dans le pays où la crise financière a éclaté, peuvent se transmettre aux autres régions par le jeu du commerce international. Le document 3 montre clairement l’impact de la crise financière sur l’activité économique : dans la zone euro, le PIB a chuté de 4,5% en 2009, après notamment un ralentissement de la croissance de la FBCF.

Ce risque de blocage du crédit justifie l’intervention des banques centrales pour jouer un rôle de prêteur en dernier ressort afin de restaurer la confiance sur le marché interbancaire. Le ralentissement économique peut alors nourrir la chute des marchés financiers et aggraver la crise bancaire. Le contexte macroéconomique peut alors favoriser la survenue d’une nouvelle période d’instabilité financière.

Conclusion

Les crises financières sont donc liées à une interaction de mécanismes complexes, à la fois microéconomiques et macroéconomiques. Marquées par l’éclatement de bulles spéculatives, les crises financières entraînent des effets nocifs sur l’activité économique qui justifient une intervention énergique des pouvoirs publics, notamment en matière de régulation des systèmes bancaires et financiers.

Sujet de bac question 2.

Raisonnement s’appuyant sur un dossier documentaire : en vous appuyant sur vos connaissances et sur le dossier documentaire, vous montrerez que les bulles spéculatives peuvent être à l’origine des crises financières.

Document 1.

Dans le cas de la crise des subprimes*, il a fallu attendre début 2007 que se retourne effectivement le prix de l'immobilier et qu'effectivement les défauts sur les crédits subprime se mettent à atteindre des niveaux inquiétants, pour que les esprits évoluent. Pas avant. Comme dans tous les cas étudiés, la capacité à anticiper l'obstacle pour l'éviter s'est révélée proche de zéro. A notre sens, cela ne tient pas à des « erreurs » commises par les agences de notation. [...] D'autres agences auraient fait de même ou, si elles s'étaient conduites autrement, elles auraient perdu leurs clients. II en est ainsi parce que cet aveuglement n'a rien d'un fait psychologique, il résulte des contraintes propres au jeu financier. C'est bien ce que démontre toute l'histoire financière : aucune crise n'a été évitée de cette manière. Cela n'a rien à voir avec une présupposée irrationalité, ou cupidité, des hommes de la finance. [...]

Nous avons longuement traité de cette question de l'aveuglement au désastre parce qu'elle nous semble essentielle pour comprendre les lois de fonctionnement de la finance de marché. Par-delà le cas spécifique des crises, elle souligne à quel point est forte, sur les marchés financiers, la propension à aller dans le sens du nombre. Elle montre combien l'esprit critique y est un exercice difficile et peu rentable. Surtout dans les périodes de bulles. Cela tient à une propriété essentielle des marchés financiers, ce que nous avons appelé leur « autoréférentialité », à savoir le fait que pour gagner de l'argent sur un marché, l'important n'est pas de détenir la vérité, c'est-à-dire de connaître quelles sont les vraies valeurs des actifs, mais bien de prévoir le mouvement du marché lui-même. C'est la règle numéro un de la finance de marché. La finance de marché est par nature autoréférentielle au sens où, à chaque instant, il s'agit de savoir ce que le marché va faire de façon à en tirer parti. La question de la vraie valeur y joue un rôle parfaitement secondaire. [...] L'investisseur fait du profit quand il a anticipé correctement l'évolution de l'opinion majoritaire, aussi erronée ou absurde soit-elle. Comme l'écrit un gestionnaire : « Peu importe la qualité du raisonnement s'il doit être démenti par la Bourse, c'est-à-dire par l'opinion collective qui y prédomine. Pas plus qu'un homme politique, le gestionnaire ou l'analyste ne peut avoir pratiquement raison contre l'opinion majoritaire de ses électeurs ; c'est le marché qui vote. »

Source : De L'euphorie à la panique : penser la crise financière, ORLÉAN André, 2009.

(*) Aux États-Unis, les crédits subprime désignent des prêts hypothécaires accordés à des ménages dont la solvabilité est faible, bien en dessous d'un prêt prime, c'est-à-dire de première qualité.

Document 2

Voir la correction

L’histoire économique est marquée par la récurrence des crises financières et la formation de bulles spéculatives qui accompagnent les phases d’essor cycliques des économies et l’introduction des vagues d’innovations, jusqu’à la survenue de crises boursières, comme le monde en a connu en 1929 et en 2008. Quels sont les rouages de ces emballements spéculatifs ?

La survenue de la crise financière en 2007 a plongé l’économie mondiale dans une grave récession, dans la mesure où les marchés financiers sont profondément liés à l’économie « réelle » par le biais des mécanismes du crédit. Une crise financière résulte généralement de la combinaison d’une crise boursière (qui se caractérise souvent par un krach boursier soit une chute brutale du cours des titres) et d’une crise bancaire. Lorsque la conjoncture économique est favorable, l’optimisme des agents économiques les incite à prendre plus de risques et à s’endetter davantage : les banques prêtent plus facilement et le crédit augmente. Sur les marchés financiers, les comportements d’imitation des agents (qu’on appelle « mimétiques ») créent des phases de confiance excessive durant lesquelles les prix des actifs financiers augmentent fortement par rapport à leur valeur réelle.

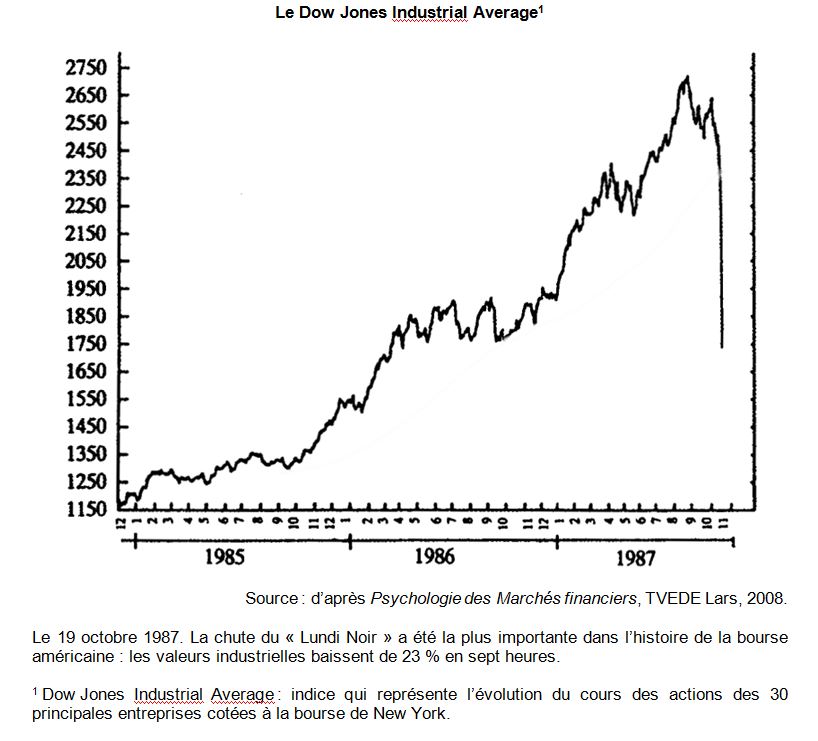

L’agrégation de comportements spéculatifs peut donner naissance à des bulles spéculatives : ces dernières sont des phénomènes d’engouement collectif pour un actif qui conduit à une augmentation très rapide de son prix. Le document 1 évoque la montée de l’indice boursier aux Etats-Unis jusqu’au krach de 1987. John Maynard Keynes avait identifié ces bulles spéculatives dès les années 1930 et il évoquait ainsi les « esprits animaux » des investisseurs.

Les crises financières sont essentiellement liées à l’éclatement de ces bulles, lorsque les intervenants sur les marchés financiers prennent soudainement conscience de la surévaluation du prix des actifs et décident de les revendre en même temps (krach boursier). Les bulles spéculatives éclatent quand les agents estiment que le cours a évolué de façon disproportionnée et craignent un retournement à la baisse : tout le monde souhaite alors vendre ces titres avant que leur valeur ne baisse ce qui a pour conséquence mécanique de faire baisser très fortement le cours du titre.

Comme le note le document 1, avec l’analyse de l’économiste André Orléan, les marchés financiers sont également soumis à des prophéties auto-réalisatrices : par exemple, si les opérateurs prévoient qu’un actif va s’apprécier, ils se portent acheteurs de cet actif, ce qui pousse son prix à la hausse. Ce mécanisme joue également à la baisse : l’anticipation de la baisse du cours des titres précipite les ventes sur le marché et la baisse des cours se produit alors réellement. Les comportements (et anticipations) mimétiques sur les marchés financiers peuvent générer une forte instabilité économique : durant les périodes d’optimisme, l’endettement risque de devenir excessif, tandis que le retournement brutal des marchés financiers peut provoquer un appauvrissement des agents économiques.

La grande crise financière de 2007 a également été précédée par une forte poussée de l’endettement des ménages, en particulier l’endettement hypothécaire pour l’achat immobilier, puis de celui des entreprises. Cette hausse de l’endettement hypothécaire des ménages alimente la demande sur le marché immobilier (demande dans le secteur de la construction), laquelle provoque inéluctablement une hausse des prix des biens immobiliers. De surcroît, étant donné le fonctionnement du système d’endettement pour l’achat immobilier aux États-Unis, les plus-values en capital réalisées sur les reventes (effectives ou potentielles) de biens immobiliers augmentent les possibilités d'endettement des ménages.

Depuis la dernière crise financière, de nombreux experts s’alarment d’ailleurs des risques des politiques monétaires très accommodantes et du niveau très bas des taux d’intérêt, à l’origine de la formation de nouvelles bulles spéculatives sur les marchés financiers et dans le secteur de l’immobilier. Dès lors, le risque imminent de l’éclatement d’une nouvelle crise financière n’est pas à exclure.

Sujet de bac question 3.

Mobilisation des connaissances : quels sont les mécanismes à l’origine des paniques bancaires ?

Voir la correction

Les crises financières affectent généralement le secteur bancaire, dans la mesure où les banques sont devenues des acteurs majeurs sur les marchés de capitaux. Lors d’une panique bancaire, une fraction importante des déposants peuvent vouloir retirer leurs dépôts au même moment : c’est ce qui s’est passé lors de la crise de 1929, avec à la clé une série de faillites bancaires à la fois aux Etats-Unis et en Europe. Si la banque possède essentiellement des actifs de long terme illiquides, elle peut rencontrer des difficultés pour trouver les fonds nécessaires au règlement de ces retraits. Lorsque la rumeur se répand que la banque est à court de liquidités, davantage de déposants vont essayer de retirer leurs dépôts dans l’espoir d’obtenir autant d’argent que possible. Nous sommes alors en présence d’un phénomène de prophéties auto-réalisatrices. De manière générale, une panique bancaire peut s’auto-entretenir. Un nombre inhabituel de retraits réduit les liquidités de la banque, ce déficit de liquidités engendre encore plus de retraits car les déposants courent retirer leur dépôt. Même une banque qui n’éprouve pas de difficultés particulières peut être en difficulté après avoir perdu beaucoup de ses déposants et avoir été forcée de vendre en urgence ses actifs illiquides. Ce qui aggrave la situation est aussi que la banque n’a pu obtenir un bon prix faute de temps pour trouver des acheteurs prêts à les payer plus cher. La baisse des prix des actifs est alors encore plus violente et la banque peut se retrouver acculée à la faillite. Les paniques bancaires sont extrêmement nocives pour l’activité économique. En effet, cela conduit la banque à abandonner des investissements de long terme dans du capital physique comme des projets productifs qui soutiennent la croissance économique. De surcroît, les banques étant des acteurs clés des marchés financiers, une panique bancaire peut générer en retour une crise boursière.

Sujet de bac question 5.

Mobilisation des connaissances : Par quels instruments peut-on réguler le système bancaire et financier ?

Voir la correction

La crise financière 2007-2009 a démontré les failles en matière de régulation du système financier mondial, notamment en ce qui concerne le contrôle des risques encourus dans le cadre des innovations financières en plein essor depuis les années 1990-2000. Les Etats ont réaffirmé lors de ces grandes rencontres internationales (comme les sommets du G 20) leur volonté de renforcer la régulation du secteur financier, soit l’ensemble des règles juridiques qui organisent et encadrent le secteur financier et permettent d’assurer le bon fonctionnement des marchés financiers. La réglementation financière doit permettre de maintenir la confiance dans le système bancaire, afin de rassurer les créanciers des banques et limiter les risques.

Dès la fin des années 1980, des ratios de solvabilité (dits « ratios prudentiels ») ont été instaurés afin d’imposer aux banques un certain volume de fonds propres (terme comptable qui figure au passif de leurs bilans) en lien avec les risques encourus. Ces ratios prudentiels sont censés mieux coordonner la réglementation bancaire et inciter les banques à limiter les crédits et surtout les risques (ratio Cooke en 1988 puis ratio Mc Donough en 2007), sans toutefois excessivement les rationner et freiner la croissance économique. La nouvelle réglementation dite de « Bâle III », pilotée par le comité de supervision bancaire dit « comité de Bâle » (car abrité par la Banque des règlements internationaux située à Bâle), doit s’appliquer à toutes les banques internationales afin de réguler le niveau de fonds propres que les banques doivent détenir en fonction des risques qu’elles encourent, ainsi que le niveau de liquidités qu’elles doivent détenir pour faire face à leurs engagements.

Par ailleurs, le compte-rendu du G20 de Pittsburgh en septembre 2009 recommande aux Etats de réduire l’aléa moral sur les marchés financiers, notamment par une modification du système de rémunération des opérateurs de marchés (comme le versement de bonus qui incite à une prise de risques excessive), et un encadrement plus strict des opérations de crédit des banques. Les débats sur la réglementation financière ont aussi évoqué la nécessité de mieux réglementer l’action de certains acteurs (comme les fonds spéculatifs) et d’assurer une plus grande transparence des transactions au sein du système financier.