Depuis le début de l’année 2020, l’épidémie de coronavirus, après avoir frappé la Chine, s’est propagée dans le reste du monde : les mesures pour endiguer cette crise sanitaire ont entraîné de lourdes conséquences pour le fonctionnement de l’économie mondiale.

Les pays du G20, les représentants des grandes puissances mondiales, ont récemment annoncé la mobilisation de 5 000 milliards de dollars afin de lutter contre les effets délétères de la crise du coronavirus pour l’économie mondiale. Les États-Unis, instruits par le précédent de la « Grande Dépression » des années 1930, et face aux très sombres perspectives en matière de récession et d’effets cataclysmiques sur le front de l’emploi cette année, ont acté la mise en œuvre d’un plan de relance économique d’une ampleur inédite de 2 000 milliards de dollars. L’Union européenne et ses États membres, notamment la France, tentent de coordonner leurs efforts en matière de politiques budgétaires de relance pour soutenir en particulier la trésorerie des entreprises et les revenus des ménages, via notamment le mécanisme du chômage partiel.

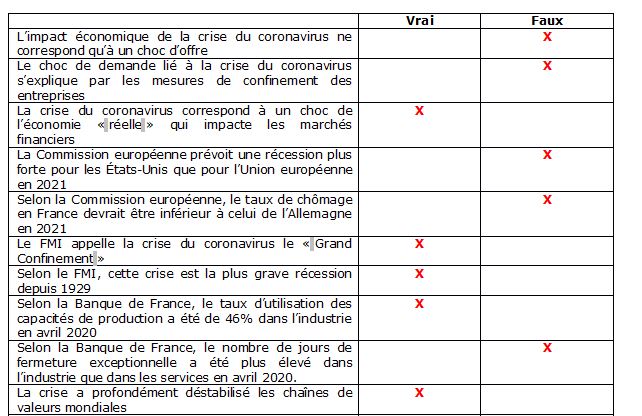

L’impact de cette crise économique, en tant que brutal retournement de la conjoncture dans le cycle économique, résulte à la fois d’un choc d’offre négatif (chute de la production industrielle, fermeture d’usines, arrêt de projets de construction et d’infrastructures, perturbations graves des chaînes d’approvisionnement des firmes, etc.) et d’un choc de demande négatif (freinage de la consommation des ménages du fait des mesures de confinement, report des plans d’investissement) qui provoquent une violente récession économique, avec à la clé un fort ralentissement du rythme de la croissance de la production. Indépendamment de l'incertitude liée à la crise sanitaire en elle-même et ses conséquences humaines dramatiques, l’économie mondiale était toutefois déjà fragilisée. Pour ne citer que quelques facteurs de défiance, et malgré une légère accalmie, le conflit commercial sino-américain reste d'actualité, de même que les tensions géopolitiques au niveau mondial, en particulier, autour du marché pétrolier (entre la Russie et l’Arabie Saoudite notamment).

Si la pandémie du coronavirus a d'abord impacté l’économie « réelle » (production industrielle, consommation des ménages, perturbation des chaînes de valeur moindiales…), avec le ralentissement de l'activité économique mondiale, elle a ensuite rapidement affecté la sphère financière. La propagation de la maladie à l’échelle planétaire a plongé les marchés financiers dans la tourmente à la fin du mois de mars, avec une chute des marchés boursiers et une extrême volatilité des cours inédite depuis la grande crise financière de 2007-2008, et même comparable à la grande dépression de 1929 : la panique a touché toutes les classes d'actifs financiers, des marchés actions aux obligations, en passant par l'or, les crypto-actifs comme le bitcoin, et les matières premières, mettant en lumière les anticipations des opérateurs sur les conséquences très dures de cette crise pour l’économie mondiale. Le cours d'une action que l'on observe sur les marchés financiers est censé refléter la valeur fondamentale (c'est-à-dire « réelle »), définie comme la somme actualisée des anticipations de dividendes versés par les entreprises. Or, la santé des entreprises étant gravement mise à mal, les anticipations sont brutalement devenues pessimistes, et la correction brutale à la baisse des marchés financiers s’est nourrie d’alertes très préoccupantes sur la profitabilité des entreprises.

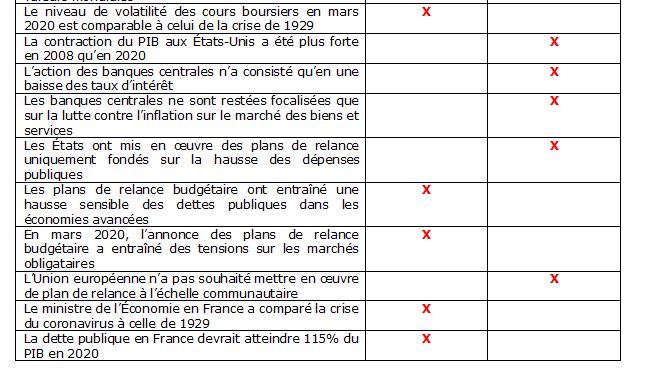

Mais dans un univers où la finance est globalisée, on sait que les chocs financiers expliquent aussi largement les fluctuations conjoncturelles : la crise des marchés financiers peut en effet se répercuter sur le système bancaire (crainte d’une montée des défauts sur la dette des entreprises et des ménages, inquiétudes sur la solvabilité des banques) et provoquer un rationnement du crédit qui amplifie encore la chute de la demande globale et accentue encore la défiance sur les marchés financiers. Pour éviter les effets nocifs de ce cercle vicieux, où la crise de l’économie « réelle » nourrit l’instabilité financière, laquelle compromet en retour les perspectives de reprise économique, au cours de cette phase du cycle du crédit et de remontée du risque du crédit, les grandes banques centrales des pays du G20 ont annoncé de puissantes mesures de soutien monétaire. La Réserve fédérale américaine et la Banque Centrale européenne ont ainsi nettement amplifié le caractère accommodant de leurs politiques monétaires avec une baisse des taux d’intérêt directeurs, des rachats massifs d’actifs et de dettes souveraines pour soutenir le marché obligataire et éviter une envolée des primes de risque sur les dettes des États les plus fragilisés par la crise (dans une période où ils doivent financer leurs plans de relance sur les marchés).

S’il subsiste de nombreuses incertitudes sur les conséquences de cette crise sur l’activité mondiale, et sur son impact à plus long terme sur nos modèles productifs, les pouvoirs publics ont pris la mesure du choc pour l’économie mondiale et de la nécessité d’agir promptement et de manière coordonnée, notamment dans l’Union européenne, pour maximiser les chances de sortie de crise.

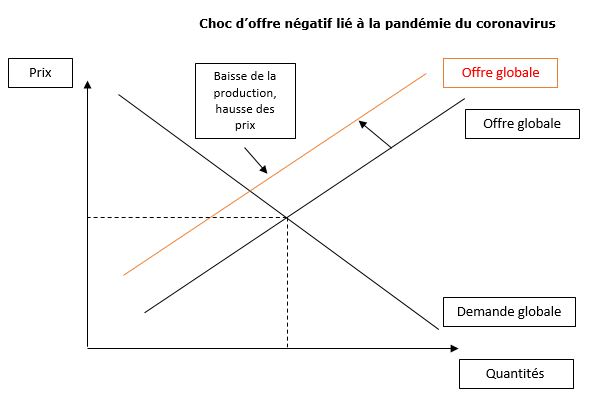

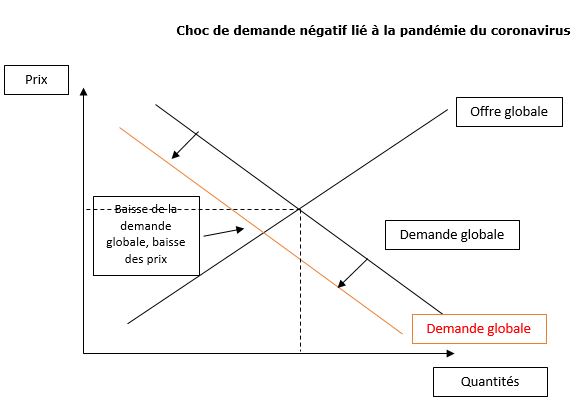

Document 1. La crise du Covid-19 : un choc d’offre et un choc de demande

À la différence de la crise de 1929 ou de la crise de 2008, la crise du Covid-19 n’est pas une crise bancaire ou financière qui affecte ensuite l’économie réelle. C’est une crise de l’économie réelle de nature exogène qui affecte l’offre et la demande de biens et de services, ce qui n’exclut pas bien sûr qu’elle puisse dégénérer ensuite en crise bancaire ou financière. En économie, il est d’usage quand on étudie les dysfonctionnements qui peuvent affecter les différents marchés de distinguer les chocs de demande et d’offre. Lorsque la demande de biens et services augmente sous l’effet d’une progression du pouvoir d’achat des ménages (hausse des salaires, réduction d’impôts, baisse des prix…), ou parle de choc de demande positif, et lorsque la demande de biens et services diminue sous l’effet des facteurs inverses, on parle de choc de demande négatif. Lorsque l’offre de biens et de services augmente, par exemple à la suite d’un accroissement important des capacités de production des entreprises, on parle de choc d’offre positif, et inversement de choc d’offre négatif quand les entreprises réduisent leur production ou disparaissent (faillites…).

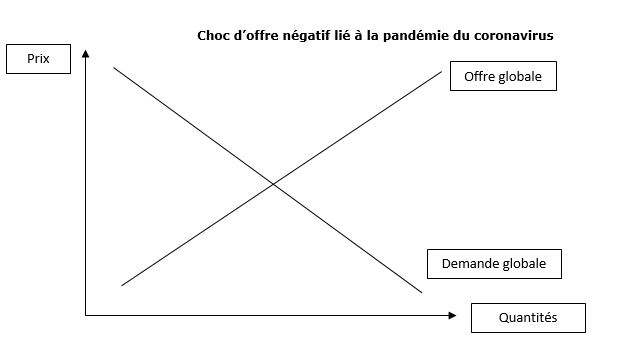

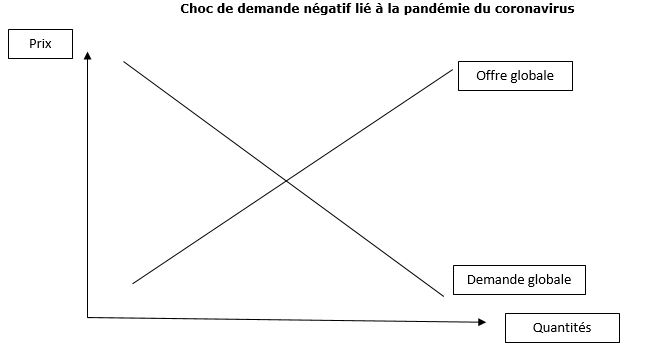

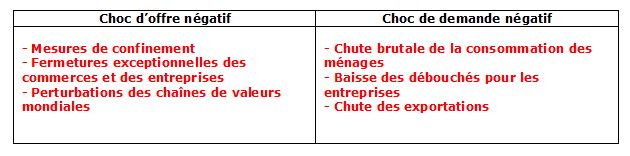

La crise du Covid-19 produit un choc d’offre négatif, qui a des aspects nationaux et internationaux. Sur le plan national, le confinement décrété en France depuis le 17 mars 2020 a condamné à la fermeture un certain nombre d’activités jugées non essentielles. Sur le plan international, les approvisionnements de bon nombre d’entreprises ont été ralentis par l’arrêt de l’économie chinoise du fait de l’organisation mondiale des chaînes de valeur, à un degré variable toutefois selon les secteurs concernés (impact très fort sur l’automobile par exemple). Cette crise produit aussi un choc de demande négatif qui a un aspect national (réduction de la consommation de certains biens et services) et un aspect international (les clients étrangers arrêtent d’acheter des produits français ; les débouchés des entreprises nationales sont alors compromis).

Source : P. Deubel, Coronavirus et choc d’offre et de demande, Melchior, 2020.

Questions :

1) Puiser dans le texte des éléments liés à la crise du coronavirus qui correspondent à des chocs d’offre et à des chocs de demande

2) Représenter un choc d’offre et un choc de demande dans les schémas suivants :

Voir la correction

Corrigés :

1) Puiser dans le texte des éléments liés à la crise du coronavirus qui correspondent à un choc d’offre négatif et à un choc de demande négatif

2) Représenter un choc d’offre et un choc de demande dans les schémas suivants :

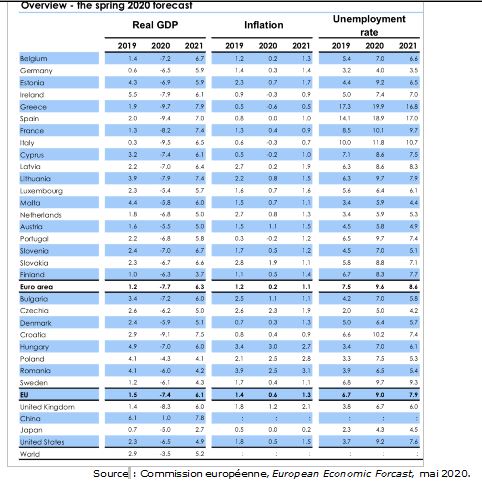

Document 2. Les perspectives macroéconomiques de la Commission européenne pour 2020 et 2021

Questions

1. Faire une phrase avec le chiffre de la variation du PIB réel pour 2020 et 2021 dans l’Union européenne et dans la zone euro

2. Faire une phrase avec le chiffre de la variation du PIB réel pour 2020 et 2021 aux États-Unis

3.Peut-on observer des écarts au sein de la zone euro en termes de croissance du PIB réel et d’évolution du taux de chômage ?

Voir la correction

Questions

1. Faire une phrase avec le chiffre de la variation du PIB réel pour 2020 et 2021 dans l’Union européenne et dans la zone euro

Selon un document de la Commission européenne, publié en mai 2020, le PIB réel chutera de 7,4% en 2020, et la croissance du PIB réel sera de 6,1% en 2021 dans l’Union européenne, tandis qu’il chutera de 7,7% dans la zone euro en 2020 et augmentera de 6,3% en 2021.

2. Faire une phrase avec le chiffre de la variation du PIB réel pour 2020 et 2021 aux États-Unis

Selon un document de la Commission européenne, publié en mai 2020, le PIB réel chutera de 6,5% en 2020 et augmentera de 4,9% en 2021.

3.Peut-on observer des écarts au sein de la zone euro en termes de croissance du PIB réel et d’évolution du taux de chômage ?

On constate que, même si tous les pays de la zone euro vont être confrontés à une récession forte en 2020, certains pays vont être plus touchés que d’autres, comme la Grèce (-9,7%), l’Espagne (-9,4%), la France (-8,2%) et l’Italie (-9,5%), par rapport à d’autres comme l’Allemagne (-6,5%).

Pour 2021, la reprise économique sera plus forte dans certains pays selon les projections de la Commission européenne, avec la Grèce (+7,9%) notamment, ou même la France (+7,4%).

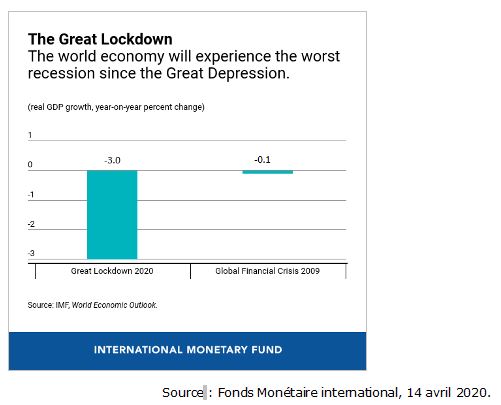

Document 3. Le « Grand confinement » : pire récession économique depuis la Grande dépression

Au cours des trois mois qui se sont écoulés depuis notre dernière mise à jour des Perspectives de l'économie mondiale, en janvier dernier, le monde a considérablement changé. Une catastrophe rare, une pandémie de coronavirus, a malheureusement causé la mort de nombreuses personnes. Les pays instaurent les mises en quarantaine et les pratiques de distanciation sociale qui s'imposent pour endiguer la pandémie : le monde est placé en « Grand confinement ». L’effondrement de l’activité qui s'en est suivi, par son ampleur et sa soudaineté, ne ressemblent à rien de ce que nous avons connu de notre vivant.

Cette crise ne ressemble à aucune autre et une grande incertitude règne quant à son incidence sur la vie et les moyens d'existence des populations. Ses répercussions dépendent pour beaucoup des caractéristiques épidémiologiques du virus, de l'efficacité des mesures d'endiguement et de la mise au point de traitements et vaccins, soit autant d'éléments difficiles à prévoir. En outre, de nombreux pays font aujourd'hui face à de multiples crises dont les interactions sont complexes : crise sanitaire, crise financière et effondrement des cours des produits de base. Les dirigeants prennent des mesures sans précédent pour aider les ménages, les entreprises et les marchés financiers, et bien que cela soit fondamental pour favoriser une forte reprise, il existe une grande incertitude quant à la manière dont le paysage économique aura évolué au sortir de ce confinement. Dans l'hypothèse où la pandémie et les mesures d'endiguement nécessaires atteindraient un pic au cours du deuxième trimestre pour la plupart des pays du monde, puis s'atténueraient au cours du deuxième semestre de cette année, nous prévoyons une contraction de 3 % en 2020 dans l’édition d’avril des Perspectives de l’économie mondiale. Il s'agit d'une baisse de 6,3 points de pourcentage par rapport à janvier 2020, soit une révision majeure sur une très courte période. Le « Grand confinement » constitue ainsi la pire récession depuis la Grande dépression et est bien plus grave que la crise financière mondiale.

Questions

1. En quoi la crise du coronavirus est-elle une crise « complexe » selon le texte ?

2. Pourquoi la crise est-elle d’une ampleur inédite pour l’économie mondiale ?

3. Rappelez les enchaînements de la crise de 1929 vus dans le premier chapitre.

4. En quoi la crise mondiale actuelle est-elle liée à des mécanismes différents ?

Voir la correction

Questions

1. En quoi la crise du coronavirus est-elle une crise « complexe » selon le texte ?

La crise du coronavirus est complexe car elle articule une crise sanitaire, une crise économique, une crise financière. Elle correspond potentiellement à ce que les économistes appellent une crise « systémique ».

2. Pourquoi la crise est-elle d’une ampleur inédite pour l’économie mondiale ?

La crise du coronavirus est inédite car elle est beaucoup plus grave en termes d’impact macroéconomique que la récession de 2008-2009, pour atteindre des niveaux de chute du PIB comparables à la « grande dépression » des années 1930.

3. Rappelez les enchaînements de la crise de 1929 vus dans le premier chapitre.

La crise de 1929 a débuté avec une crise boursière et une crise financière, puis elle a dégénéré en crise bancaire avec des faillites en chaînes de banques et un effondrement du crédit, et en contraction très forte de la demande globale.

4. En quoi la crise mondiale actuelle est-elle liée à des mécanismes différents ?

La crise du coronavirus a débuté avec une crise de l’économie « réelle » (choc d’offre et choc de demande) qui a dégénéré en instabilité financière avec un phénomène de panique boursière.

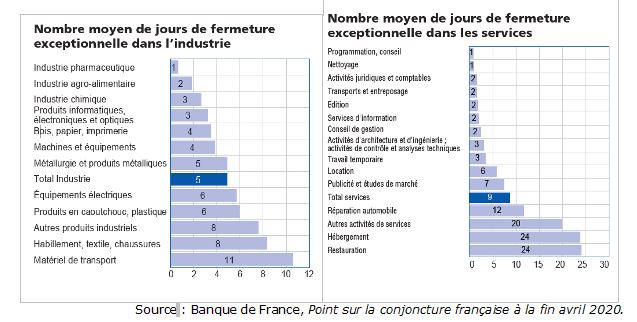

Document 4. En avril, la baisse de l’activité par rapport à l’ensemble du mois de mars mesurée par l’enquête de la Banque de France

Questions

1. Quels sont les trois secteurs les plus concernés par les fermetures exceptionnelles dans l’industrie ?

2. Quels sont les trois secteurs les plus concernés par les fermetures exceptionnelles dans les services ?

Voir la correction

Questions

1. Quels sont les trois secteurs les plus concernés par les fermetures exceptionnelles dans l’industrie ?

Les trois secteurs les plus touchés par les jours de fermeture exceptionnelle dans l’industrie sont les matériels de transport, le textile et l’habillement, et les autres produits industriels.

2. Quels sont les trois secteurs les plus concernés par les fermetures exceptionnelles dans les services ?

Les trois secteurs les plus touchés par les jours de fermeture exceptionnelle dans les services sont la restauration, l’hébergement, et les autres activités de service.

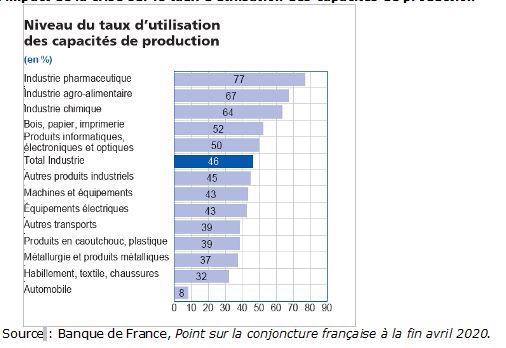

Document 5. L’impact de la crise sur le taux d’utilisation des capacités de production

Questions

1. Faire une phrase avec le chiffre du document concernant le total de l’industrie.

2. Quels sont les trois secteurs les plus impactés par la crise du COVID-19 ?

Voir la correction

Questions

1. Faire une phrase avec le chiffre du document concernant le total de l’industrie.

Selon la Banque de France dans son « Point sur la conjoncture française à la fin avril 2020 », le taux d’utilisation des capacités de production est de 46% dans le total de l’industrie.

2. Quels sont les trois secteurs les plus impactés par la crise du COVID-19 ?

Les trois secteurs les plus impactés par la crise du COVID-19, avec de faibles taux d’utilisation des capacités de production, sont l’automobile (8%), l’habillement, textile, chaussures (32%), et la métallurgie (37%).

Document 6. L’impact de la crise sur le commerce international

En trois mois, l’épidémie de coronavirus s’est propagée à l’ensemble du monde avec une rapidité et une ampleur inégalée, conséquence de la mobilité internationale des personnes qui caractérise nos économies mondialisées. Pour répondre à cette crise sanitaire, la stratégie de la plupart des pays a consisté à mettre en place des mesures de confinement partiel ou total qui limitent la vitesse de propagation du virus et permettent ainsi d’éviter l’engorgement des systèmes de santé. Si de telles mesures sont évidemment nécessaires pour limiter le taux de mortalité de la maladie, elles ont aussi un coût économique important, au moins à court terme. L’économie est en effet le produit d’interactions sociales. La distanciation sociale mise en place pour aplatir la courbe épidémique limite les opportunités économiques et accroît donc la récession à venir.

L’impact négatif des mesures de confinement est d’autant plus important que nous vivons aujourd’hui dans des économies dont les systèmes productifs sont extrêmement fragmentés. La quasi-totalité des biens de consommation finale sont produits au sein de chaînes de valeur pouvant impliquer de nombreuses entreprises, souvent localisées dans plusieurs pays. La production au sein de ces chaînes de valeur se fait largement à flux tendus, pour minimiser les coûts de stockage à chaque point de la chaîne. Si ce mode de production permet de bénéficier des gains liées à la spécialisation des entreprises et des pays, il rend également l’économie particulièrement vulnérable à des chocs locaux. Une perturbation de la production au sein d’une seule entreprise peut paralyser l’ensemble de la chaîne de valeur.

Source : Isabelle Méjean, La crise du coronavirus dans un monde de production fragmentée, Melchior, 2020.

Question

1. En quoi la crise du coronavirus a-t-elle déstabilisé les chaînes de valeurs mondiales ?

2. Expliquez le passage souligné dans le texte.

Voir la correction

Question

1. En quoi la crise du coronavirus a-t-elle déstabilisé les chaînes de valeurs mondiales ?

La crise du coronavirus, avec les confinements qu’elle a occasionnés, a déstabilisé les réseaux de production des grandes entreprises et l’acheminement des biens intermédiaires pour produire et livrer les biens et services aux consommateurs.

2. Expliquez le passage souligné dans le texte.

L’économie mondiale est structurée avec des chaînes de valeurs mondiales complexes, organisées par les firmes multinationales, avec des entreprises fournisseurs situés dans des pays différents qui ont pris diverses mesures de confinement.

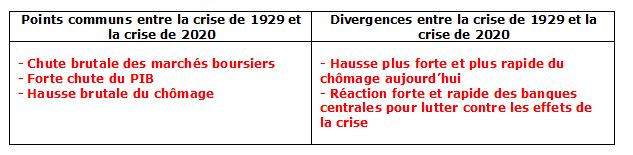

Document 7. La crise de 2020 est-elle vraiment comparable à celle de 1929 ?

A l’instar des autres grandes Bourses de la planète, Wall Street a accusé un krach historique sur février-mars. Aux États-Unis, sur la seule séance du 16 mars dernier, le Dow Jones a dégringolé de 12,90%. “Hormis le krach historique du 19 octobre 1987, cette chute dépassait de peu la baisse du 28 octobre 1929 (-12,8%) et celle du 29 octobre 1929 (-11,7%), deux journées noires à Wall Street. Quelques jours plus tard, la Bourse de New York rebondissait de 11,37%, sa plus forte hausse depuis les années 30”, relève à cet égard John Plassard, spécialiste en investissement chez Mirabaud (…) Afin de frapper les esprits, le ministre de l’Économie français Bruno Le Maire, a même fait un parallèle avec la crise de 1929. Un choc boursier et économique qui a marqué l’Histoire, le Dow Jones s’étant alors engagé dans un marché baissier jusqu’en 1932, avec une chute de… presque 90% à la clé ! Pour autant, la crise qui a débuté et celle de 1929 sont-elles vraiment comparables ? Tour d’horizon. Par bien des côtés, à première vue, la crise actuelle a “des airs de famille” avec celle de 1929 et de la Grande Dépression des années 30. D’abord, les chutes des marchés d’actions enregistrées depuis le pic de février et celle de Wall Street lors du krach de 1929 sont comparables. “2 des 6 plus fortes baisses depuis la création du S&P 500 (baromètre des actions cotées à Wall Street) sont apparues dernièrement”, relève John Plassard. Le S&P500 a en effet chuté de 9,5% le 12 mars 2020 et de 12% le 16 mars, contre des plongeons de 12,9% le 28 octobre 1929, 1,2% le lendemain et de 9,9% le 6 novembre 1929. Le niveau de la volatilité que nous avons connu ces dernières semaines est aussi “comparable avec les niveaux de 2008, 1987 et de 1929”, rapporte l’expert, qui souligne même que “la rapidité de la baisse (-30%) n’a jamais été aussi importante”, depuis la création du S&P500. Sur le front de l’emploi, le marché américain du travail a subi une hémorragie spectaculaire dernièrement et James Bullard, président de la Réserve fédérale de Saint Louis, juge même qu’à “très court terme, 46 millions d’Américains pourraient se trouver au chômage”. Le taux de chômage pourrait ainsi “atteindre 30%, un chiffre plus élevé que lors de la Grande Dépression des années 30 (il avait alors inscrit un pic de 24,9% et il ressortait encore à 20% en 1938) et trois fois supérieur à celui de la récession de 2008-2009”, rapporte John Plassard. Du côté de l’activité économique, alors que le produit intérieur brut (PIB) des États-Unis avait plongé de 26,7% sur 3 ans et 7 mois entre 1929 et 1933 puis de 18,2% sur 13 mois de 1937 à 1938 (sources NBER), il pourrait chuter de 24% au deuxième trimestre selon Goldman Sachs et même de 30% d’après les prévisions de Morgan Stanley. A titre de comparaison, pendant le dernier trimestre de la crise 2008, la contraction du PIB n’avait été “que” de 8%.

Source : Nicolas Gallant, Capital, avril 2020.

Question

Synthétiser les points communs et les différences entre la crise de mars 2020 avec celle de 1929 dans le tableau suivant :

Voir la correction

Question

Synthétiser les points communs et les différences entre la crise de mars 2020 avec celle de 1929 dans le tableau suivant :

Document 8. La réponse des banques centrales face à la crise du coronavirus

Questions

1. En vous appuyant sur l’analyse de l’économiste Patrick Artus, synthétiser l’action de la banque centrale en termes de politique monétaire face à la crise

2. Pourquoi Patrick Artus évoque-t-il une « tension sur les financements » après la crise du coronavirus ?

Voir la correction

Questions

1. En vous appuyant sur l’analyse de l’économiste Patrick Artus, synthétiser l’action de la banque centrale en termes de politique monétaire face à la crise

A l’heure actuelle, comme le montre Patrick Artus, la politique monétaire non conventionnelle, le Quantitative Easing ne sert plus à stimuler le crédit bancaire ou la demande des ménages, comme traditionnellement, mais sert à faciliter le financement des entreprises et des États. Les banques centrales ne fournissent plus de la liquidité pour soutenir la demande globale, elles sont selon Patrick Artus, les acheteurs en dernier ressort des dettes publiques.

2. Pourquoi Patrick Artus évoque-t-il une « tension sur les financements » après la crise du coronavirus ?

Pour soutenir les plans de relance budgétaires, il apparait un besoin durable de financement des États et des entreprises pendant (et après) la crise du coronavirus. Pour faciliter ce financement, et éviter une très forte hausse des taux d’intérêt obligataires, il s’agit de diriger une partie de l’épargne vers l’acquisition de dette publique et de dette des entreprises, avec une intervention durable des Banques Centrales pour acheter ces dettes.

Document 9. Les plans de relance budgétaire et leur impact sur les dettes publiques

Questions

1. Quelle a été la réponse des États face à l’impact économique de la crise du coronavirus ?

2. Pourquoi ces plans de relance budgétaire entraînent-ils des tensions sur les marchés financiers ?

Voir la correction

Questions

1. Quelle a été la réponse des États face à l’impact économique de la crise du coronavirus ?

Les États des économies avancées ont décidé des plans de relance budgétaires massifs (hausse des dépenses publiques et baisse des impôts) afin de soutenir l’activité économique.

2. Pourquoi ces plans de relance budgétaire entraînent-ils des tensions sur les marchés financiers ?

Pour financer ces plans de relance budgétaires de très grande ampleur (en Europe, aux États-Unis), les États ont dû lever des capitaux sur les marchés financiers, et l’accroissement de l’endettement public peut alors entraîner une crainte des investisseurs sur les capacités de remboursement futures des États. Les investisseurs peuvent alors exiger une prime de risque et des taux d’intérêt plus élevés.

Exercices 2**. La crise du Covid-19

La crise du Covid-19 fera inévitablement plonger l’économie mondiale en récession en 2020. Les premiers indicateurs disponibles – hausse des inscriptions au chômage ou au chômage partiel – témoignent déjà d’un effondrement inédit de l’activité. En France, l’évaluation de l’OFCE suggère que le PIB serait amputé de 32 % pendant le confinement. Cette baisse s’explique principalement par la mise à l’arrêt des activités non-essentielles et par la baisse de la consommation. Le choc pourrait cependant être amplifié par la prise en compte d’autres facteurs (hausse de certains taux souverains, chute du prix du pétrole, mouvements de capitaux et de change parmi d’autres) et notamment par la panique financière qui a gagné l’ensemble des places boursières depuis la fin février.

Dès le 24 février 2020 et la première forte baisse journalière, les principaux indices boursiers ont amorcé une décrue qui s’est fortement accentuée les semaines du 9 et du 16 mars et ce malgré les annonces de la Réserve fédérale puis de la BCE. Au 25 avril, la chute est de 28 % pour l’indice CAC40 (avec un creux à -38 % mi-mars), 25 % pour l’indice allemand et près de -27 % pour l’indice européen Eurostoxx. Ce krach boursier pourrait faire resurgir les craintes d’une nouvelle crise financière, quelques années après celle des subprime. D’ailleurs, la chute du CAC 40 dans les premières semaines a été plus forte que celle observée dans les mois qui ont suivi la faillite de la banque d’investissement Lehman Brothers en septembre 2008.

Si les répercussions à court terme de la crise du Covid-19 pourraient être plus violentes que celle de la crise financière de 2008, l’origine de la crise est bien différente et conduit à reconsidérer l’impact de la panique boursière. De fait, dans le cas précédent, il s’agissait à l’origine d’une crise bancaire nourrie par un segment spécifique du marché immobilier américain, les subprime. Et c’est cette crise financière qui a provoqué la baisse de la demande et la récession par le biais de multiples canaux : hausse des primes de risque, rationnement du crédit, effets de richesse financière et immobilière, incertitude, … Si on retrouve bien certains de ces éléments aujourd’hui, ils s’interprètent cependant comme la conséquence d’une crise sanitaire. Mais si la crise est au départ indéniablement sanitaire et économique, peut-elle déclencher un krach boursier ?

Source : Le Blog de l’OFCE, La baisse des Bourses risque-t-elle d’amplifier la crise ?, 30 avril 2020.

Questions

1. Pourquoi la crise du COVID-19 a-t-elle accru l’instabilité financière ?

2. Pourquoi l’origine de la crise financière est-elle cette fois différente de celle de 2008 ?

3. Pourquoi cette instabilité financière peut-elle avoir des répercussions sur l’activité économique ?

Voir la correction

Questions

1. Pourquoi la crise du COVID-19 a-t-elle accru l’instabilité financière ?

La crise du COVID-19 a déclenché un phénomène de panique boursière, car elle a débuté par une crise sanitaire qui a créé une forte incertitude sur les marchés financiers et poussé de nombreux investisseurs à vendre, dans un contexte de choc d’offre et de choc de demande, alors que le cours des titres était monté à des niveaux élevés.

2. Pourquoi l’origine de la crise financière est-elle cette fois différente de celle de 2008 ?

Si les répercussions à court terme de la crise du Covid-19 pourraient être plus violentes que celle de la crise financière de 2008, l’origine de la crise est aujourd’hui différente. En 2007 la crise du marché immobilier hypothécaire américain a dégénéré en crise bancaire puis en crise financière avec un rationnement du crédit et de la demande. Le point de départ de la crise est aujourd’hui une crise sanitaire et un choc macroéconomique dû aux mesures de confinement.

3. Pourquoi cette instabilité financière peut-elle avoir des répercussions sur l’activité économique ?

L’instabilité financière dans une crise peut déboucher sur une crise bancaire, et donc sur un rationnement du crédit qui accroît la chute de la demande globale et donc la récession économique.

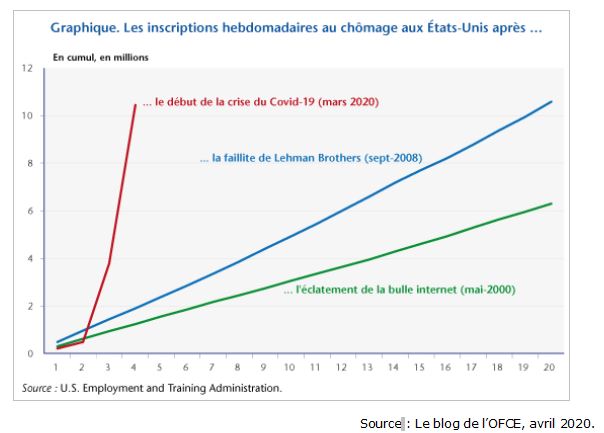

Exercice 3***. L’impact de la crise sur l’emploi

Questions

1. Faire une phrase avec le chiffre de l’impact de la crise sur l’emploi aux États-Unis après 2 semaines en mars 2020 et en septembre 2008.

2. Quelle conclusion peut-on tirer de ce graphique en termes de fonctionnement du marché du travail aux États-Unis ?

Voir la correction

Questions

1. Faire une phrase avec le chiffre de l’impact de la crise sur l’emploi aux États-Unis après 2 semaines en mars 2020 et en septembre 2008.

Selon l’OFCE, dans une étude d’avril 2020 qui cite les chiffres de l’US Employment and Training Administration, l’impact de la crise du coronavirus s’est accompagné d’une hausse de plus de dix millions de nouveaux chômeurs inscrits en deux semaines.

2. Quelle conclusion peut-on tirer de ce graphique en termes de fonctionnement du marché du travail aux États-Unis ?

Le marché du travail américain, plus « flexible » que le marché du travail européen, s’accompagne de destructions d’emplois nettement plus fortes en période de crise, dans un intervalle de temps plus court.