Les crises financières s’expliquent par la conjonction de nombreux phénomènes, en particulier par l’accumulation de déséquilibres macroéconomiques, la formation récurrente de bulles spéculatives sur les marchés financiers en raison des comportements mimétiques, et par les mutations microéconomiques liés au rôle central du crédit et des innovations financières dans nos économies. Le retour périodique de graves crises financières à partir des années 1990 a mis en évidence un certain nombre de défaillances de la finance moderne. La crise financière internationale qui a éclaté en 2007 a montré que la finance globalisée n’est pas toujours capable de remplir efficacement deux de ses fonctions essentielles : l’allocation optimale des ressources financières à ses usages les plus productifs et la gestion des risques. Cette crise sur les marchés financiers s’est ensuite transmise à l’économie réelle par le canal du crédit à l’économie puisque le secteur bancaire a été fortement impacté par la crise boursière.

En effet, dans une économie où le niveau d’endettement est élevé, les pertes des banques sur les marchés financiers se transmettent ensuite rapidement à l’activité économique car le crédit qu’elles octroient aux agents (ménages, entreprises) joue un rôle considérable. Il peut se produire alors une forte contraction du crédit qui comprime fortement la demande globale. Les banques peuvent être confrontées à la baisse de la valeur de leurs collatéraux : un collatéral est un actif offert en garantie lors d’une opération de crédit. Ainsi, sur le marché interbancaire, un établissement qui emprunte des liquidités doit offrir en contrepartie un collatéral constitué de titres figurant sur une liste d’actifs éligibles établie par la banque centrale. Le mécanisme de transmission de la crise à l’économie passe également par l’effet de richesse négatif. L’effet de richesse traduit le fait qu’une variation de la valeur de leurs actifs patrimoniaux incite les agents économiques à modifier leur demande de biens de consommation et d’investissement. En cas de baisse de la valeur des patrimoines (baisse des prix de l’immobilier par exemple), les ménages peuvent alors comprimer leurs dépenses de consommation et réduire les carnets de commande des entreprises. L’effet de richesse négatif aggrave alors la récession.

L’économie réelle est donc toujours impactée par une crise financière. L’offre de crédit des banques est freinée et les taux d’intérêt remontent, ce qui dissuade les emprunteurs de s’endetter. Les débiteurs, en raison de la dévalorisation brutale de leurs actifs, ne parviennent plus à rembourser leurs emprunts. Le rationnement du crédit, qui met en difficulté les créanciers autant que les débiteurs, alimente la défiance et ralentit l’activité économique. Les agents économiques (ménages, entreprises) cherchent alors à se désendetter et réduisent leur consommation et leurs investissements productifs.

Dans ce contexte, l’économie peut entrer dans un cercle vicieux qui a été à l’origine de la « Grande Dépression » des années 1930 : la contrainte financière pèse de plus en plus sur les ménages qui diminuent leurs dépenses, voire restreignent drastiquement leurs consommations courantes. Il s’ensuit une baisse de la production, des faillites d’entreprises, une baisse des revenus distribués et une incapacité à emprunter, ce qui provoque une nouvelle chute de la consommation, etc.

La contraction de l’emploi et la forte hausse du taux de chômage est un facteur supplémentaire de baisse des revenus pour les ménages, et de montée de l’épargne de précaution. Les profits des entreprises seront donc fortement comprimés et l’économie risque d’entrer également dans une spirale de la déflation : pour écouler la production, la baisse des prix par les entreprises réduit encore plus les profits, d’autant que les consommateurs attendent de nouvelles baisses de prix, etc. La baisse des prix alourdit également le poids des dettes en termes réels : les acteurs économiques se voient contraint de recourir à des ventes forcées qui, dans un climat de défiance, se traduit par une nouvelle accélération de la baisse des prix.

C’est ainsi pour éviter ce cercle vicieux de la dépression que les banques centrales et les Etats sont intervenus rapidement pour soutenir le crédit et l’activité économique en 2007-2008.

Les grandes banques centrales et les États sont ainsi intervenues rapidement et massivement en mars 2020 pour amortir le choc de la pandémie du COVID-19 sur l’économie mondiale : le risque est en effet que l’instabilité sur les marchés financiers ne se transmette à l’économie réelle, avant de rétroagir sur les marchés financiers en validant des anticipations pessimistes des investisseurs (chute des profits, baisse de la capitalisation boursière, faillites en chaînes d’entreprises, baisse des dividendes versés aux actionnaires…)

Document 1. L’impact des crises financières sur l’activité économique

L’économie réelle souffre toujours, à plus ou moins long terme, du choc provoqué par une crise financière. Le désordre financier a d’abord deux conséquences immédiates. D’une part l’offre de crédit des banques devient plus rare et le loyer de l’argent plus coûteux. D’autre part, les emprunteurs, en raison de la dévalorisation brutale de leurs actifs, ne parviennent plus à rembourser leurs emprunts. Cette panne de crédit, qui met en difficulté les créanciers autant que les débiteurs, entraîne par voie de conséquence, une baisse de la croissance et éventuellement une récession, c’est-à-dire formellement, sur plusieurs trimestres, une croissance négative. Ce processus de contraction des bilans est un processus qui doit être conduit avec une grande prudence puisqu’il provoque l’arrêt des dépenses d’investissement et la diminution de la consommation privée. (…) Mais on observe aussi que la contrainte financière pèse de plus en plus sur les ménages qui traduisent leurs dépenses, voire restreignent leurs consommations courantes (…) Baisse des revenus, incapacités à emprunter, chute de la consommation, l’enchaînement est en marche (…) La contraction de l’emploi est un facteur supplémentaire d’inquiétude pour les ménages qui seront encore plus prudents dans leurs dépenses. La chute de la consommation a un autre effet sur les entreprises : une baisse considérable de leurs profits. Les profits sont en effet très sensibles aux variations de la conjoncture.

Source : Michel Aglietta, La crise, Michalon, 2008.

Question

Réaliser un schéma de synthèse montrant les implications d’une crise financière sur l’activité économique.

Voir la correction

Question

Réaliser un schéma de synthèse montrant les implications d’une crise financière sur l’activité économique.

Crise financière baisse de l’offre de crédit / Hausse des taux d’intérêt difficultés de remboursement des débiteurs chute de la consommation et de l’investissement chute de la production chute des revenus chute l’emploi / hausse du chômage chute de la consommation chute des profits, etc.

Document 2. Quelles sont les conséquences des krachs ?

L’expérience montre que les conséquences des krachs sont très variables. Le krach de 1873 inaugure ainsi une période de difficultés économiques durables jusque vers la fin du siècle. De même, le krach de 1929 a été suivi d’une longue période qualifiée de grande dépression. Par contre, le krach de 1987 ne s’est pas transformé en crise économique. Celui de 2000-2001 n’a entraîné qu’un ralentissement économique.

Diminution de la consommation : l’effet de richesse négatif

En fait, un krach boursier a pour effet économique direct de diminuer la richesse des détenteurs des actifs dévalorisés, ce qui entraine une diminution de leur consommation dans la mesure où ils chercheraient à augmenter leur épargne pour reconstituer la valeur de leur patrimoine. Mais cet effet direct sera amplifié si les détenteurs d’actifs dévalorisés s’étaient endettés dans le climat d’euphorie spéculative.

Baisse de confiance

Un krach peut entamer la confiance générale des ménages et des entrepreneurs. En fait, un krach aura d’autant plus d’impact sur l’activité économique que les difficultés financières des spéculateurs se transmettront aux banques via les difficultés de remboursement des crédits des spéculateurs avec pour conséquences des risques de faillites bancaires et des resserrements des conditions de crédit.

Références bibliographiques :

Histoire mondiale de la spéculation financière, de Charles P. Kindleberger, Valor Editions, 2006

Brève histoire de l’euphorie financière, de John Kenneth Galbraith, Seuil, 1992

Source : economie-gouv.fr, Faciléco, 2019.

Questions

1.Résumer le mécanisme de l’effet de richesse négatif

2. Comment la crise financière peut-elle affecter la confiance des producteurs et des consommateurs ?

Voir la correction

Questions

1.Résumer le mécanisme de l’effet de richesse négatif

L’effet de richesse traduit le fait qu’une variation de la valeur de leurs actifs patrimoniaux incite les agents économiques à modifier leur demande de biens de consommation et d’investissement. Cette demande diminue lorsque la valeur du patrimoine diminue.

2. Comment la crise financière peut-elle affecter la confiance des producteurs et des consommateurs ?

La crise financière peut entraîne une baisse de la valeur des patrimoines des ménages et les inciter à une épargne de précaution et à un désendettement. Les banques peuvent être confrontées à des difficultés et craindre des défauts de remboursement qui les incite à réduire les crédits accordés.

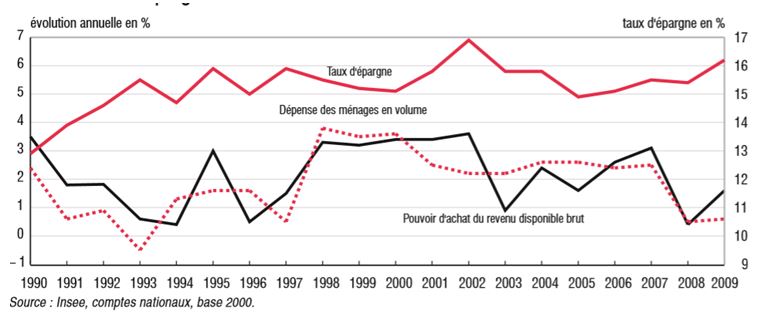

Document 3. L’évolution de la consommation en France en 2009.

En 2009, durant la récession, la dépense de consommation des ménages résiste : elle continue de progresser, à un rythme toutefois modeste (+ 0,6 %en volume après + 0,5 %en2008). Le pouvoir d’achat des ménages, quant à lui, accélère (+ 1,6 % après + 0,4 %) sous l’effet d’une très forte décélération des prix (– 0,6 % après + 2,9 %). Mais les ménages accroissent leur épargne, probablement pour des motifs de précaution. Les achats d’automobiles neuves, soutenus par la prime à la casse, et les souscriptions en assurance-vie, dynamiques car de nouveau attractives face aux autres produits de placement, font figure d’exception, alors que la plupart des autres achats décélèrent.

Évolutions de la dépense des ménages, du pouvoir d'achat du revenu disponible brut et du taux d'épargne

Questions

1. En période de « grande récession », la consommation des ménages s’est-elle effondrée en France ?

2. Pourquoi l’épargne augmente-t-elle ?

3. Selon vous, que peuvent faire les pouvoirs publics pour limiter la chute de la consommation des ménages ?

Voir la correction

Questions

1. En période de « grande récession », la consommation des ménages s’est-elle effondrée en France ?

La consommation des ménages a ralenti mais ne s’est pas effondrée durant la « grande récession », mais a continué de croître lentement (+0,5/0,6%).

2. Pourquoi l’épargne augmente-t-elle ?

Il s’agit d’une épargne de précaution car, dans un contexte de crise, les ménages perdent confiance et réduisent leur consommation.

3. Selon vous, que peuvent faire les pouvoirs publics pour limiter la chute de la consommation des ménages ?

Les Banques centrales peuvent favoriser l’accroissement de la masse monétaire et baisser leurs taux d’intérêt directeurs pour inciter les ménages et les entreprises à s’endetter pour consommer et investir. L’Etat peut soutenir la consommation des ménages et l’investissement des entreprises par des baisses d’impôts et des dépenses ciblées sur certains secteurs moteurs dans l’économie (comme l’automobile).

Document 4. La chute du crédit à la consommation en France en 2009

Le montant des crédits à la consommation accordés en 2009 a chuté en France de 13,3% par rapport à 2008, un record depuis 45 ans, a annoncé ce lundi l'Association française des sociétés financières (ASF). La production de crédit à la consommation a chuté de 13,3% en France en 2009 pour tomber à 38,035 milliards d'euros, selon des chiffres publiés ce lundi par l'Association française des sociétés financières (ASF). Après déjà un tassement de 2,8% en 2008, la décrue de 2009 est d'une "ampleur sans précédent en 45 ans de suivi statistique", souligne dans un communiqué l'association qui regroupe les établissements de crédit spécialisés. La crise aidant, la baisse de l'activité, qui avait commencé à l'automne 2008, s'est accélérée au début 2009 avec des reculs de 12,4% au premier trimestre et de 18,7% au deuxième, selon l'ASF. Elle a ensuite ralenti à 16% au troisième trimestre puis à 5,5% lors des trois derniers mois de l'année. La production de prêts personnels, y compris les rachats de créances, a chuté de 22,8% en 2009 après un recul de 10,4% l'année précédente. De leur côté, les nouvelles utilisations de crédits renouvelables ont baissé de 11,2%, après un recul de 0,7% en 2008. Les financements de voitures particulières neuves ont diminué de 4% sur l'année (après une hausse de 1,8%), et malgré un rebond de 15,7% sur un an au dernier trimestre. Dans le secteur des financements d'équipement du foyer, la baisse est de 13,3%, après une hausse de 8,3% en 2008. Les 360 entreprises membres de l'ASF représentent un encours de 280 milliards d'euros et assurent environ 60% du total des opérations de crédit en France, selon le communiqué de l'organisme.

Source : La Tribune, janvier 2010.

Questions

1. Pourquoi le crédit à la consommation a-t-il chuté en France ?

2. En quoi ce phénomène peut-il être à l’origine de l’aggravation de la crise

Voir la correction

Questions

1. Pourquoi le crédit à la consommation a-t-il chuté en France ?

En période de crise, les ménages cherchent à se désendetter et réduisent leur consommation (l’épargne de précaution augmente).

2. En quoi ce phénomène peut-il être à l’origine de l’aggravation de la crise ?

La chute de la consommation peut inciter les entreprises à réduire leurs investissements et donc la production, ce qui provoque une vague de destruction d’emplois, une chute des revenus, etc.

Document 5. La valeur du collatéral renforce l’euphorie

(…) Cette relation existant entre le prix et la qualité du crédit joue un rôle de premier plan dans la perpétuation de l’euphorie. Pour le voir, considérons une hausse du prix de l’immobilier. Elle a pour effet mécanique d’accroître d’autant la valeur du collatéral, ce qui implique, pour le crédit hypothécaire considéré, une diminution de la probabilité de défaut ainsi qu’une diminution de la perte potentielle en cas de défaut, autrement dit une baisse globale du risque de crédit. Or cette baisse du risque, parce qu’elle touche tout le portefeuille des crédits immobiliers déjà émis par la banque, renforce d’autant la capacité de celle-ci à offrir de nouveaux financements.

Source : André Orléan, De l’euphorie à la panique, penser la crise financière, Les cahiers du CEPREMAP, éditions Rue d’Ulm, 2009.

Question

Déduire de ce texte l’impact de la baisse de la valeur du collatéral dans l’aggravation de la crise

Document 6. La valeur du collatéral dans le financement de l’économie

Depuis 2008, la Banque centrale européenne (BCE) a sensiblement modifié sa politique de collatéral, c’est-à-dire la qualité des actifs qu’elle exige d’une banque commerciale en garantie du prêt qu’elle lui octroie ainsi que la décote qu’elle applique sur la valeur de cet actif en cas de défaut de la contrepartie. Les modifications de cette politique ont eu potentiellement des répercussions sur le risque pris par la BCE en même temps qu’elles ont facilité l’accès des banques commerciales à la liquidité. (…) Les banques commerciales disposent de différentes ressources pour financer leurs opérations : dépôts bancaires, crédits auprès d’autres institutions, émissions de titres de dette et d’actions (capital). Parmi ces crédits figurent des prêts interbancaires et des prêts de la banque centrale (ou opérations de refinancement). Contrairement aux prêts interbancaires, les opérations de refinancement de la banque centrale sont garantis par un collatéral. Il en ressort que les banques commerciales doivent disposer d’actifs en quantité et de qualité suffisantes si elles veulent avoir accès à ces opérations de refinancement. L’objectif de ces garanties est de prémunir la banque centrale contre le risque de perte. Lorsque le marché interbancaire est profond et liquide, la question ne se pose pas vraiment car la demande de refinancement auprès de la banque centrale n’est pas très forte de la part des banques commerciales. La confiance entre les banques commerciales garantit l’accès à la liquidité via le marché interbancaire. Il en va autrement lorsque cette confiance fait défaut. Les banques commerciales se tournent alors vers la banque centrale pour obtenir du refinancement. Dans ce cas de figure, la valeur et la qualité du collatéral que les banques commerciales détiennent conditionnent leur accès à la liquidité de la banque centrale.

Source : La BCE et sa politique de collatéral, Le Blog OFCE, 2018.

Questions

1. Rappeler le rôle de la Banque centrale dans la lutte contre la récession

2. Quel est le rôle du collatéral dans le cadre de la politique monétaire ?

Voir la correction

Questions

1. Rappeler le rôle de la Banque centrale dans la lutte contre la récession

La Banque centrale peut favoriser la création monétaire des banques commerciales et la baisse des taux d’intérêt dans l’économie : ce soutien au crédit peut stimuler la demande globale et faciliter la sortie de la récession.

2. Quel est le rôle du collatéral dans le cadre de la politique monétaire ?

La quantité et la qualité des collatéraux déterminent la capacité de la Banque centrale à prêter aux banques commerciales dans le cadre de leurs opérations de refinancement.

Document 7. Au cœur de la crise : la baisse de la valeur du collatéral

Durant la crise financière internationale et pour juguler l’assèchement du marché interbancaire, la BCE a réalisé des opérations de refinancement à plus long terme – les opérations à 3 mois qui étaient qualifiées de « long terme » avant 2008 vont se transformer en opérations jusqu’à 4 ans – et pour des montants bien plus élevés. Mécaniquement, ces opérations ont impliqué des montants plus élevés de collatéral, à un moment cependant de montée des risques financiers et de baisse concomitante des valeurs financières. Ces deux éléments ont conduit à la raréfaction des actifs financiers pouvant servir de collatéral ce qui aurait pour conséquence de priver les banques d’un accès au refinancement et donc de précipiter leur faillite. Pour remplir une part importante de son mandat, en octroyant de la liquidité (ou monnaie banque centrale) aux banques commerciales solvables et en assurant la stabilité financière, la BCE n’a pas eu d’autre choix que de modifier les conditions d’octroi de la liquidité en termes d’éligibilité et de garantie face au risque de défaut de la contrepartie.

Source : La BCE et sa politique de collatéral, Le Blog OFCE, 2018.

Question

Comment la baisse de la valeur du collatéral peut-elle affecter la politique monétaire ?

Voir la correction

Question

Comment la baisse de la valeur du collatéral peut-elle affecter la politique monétaire ?

La crise financière a impliqué une raréfaction des actifs des banques pouvant servir de collatéral, et a donc conduit à une aggravation de leurs difficultés à se refinancer.

Exercice 2** De la crise financière mondiale à la « Grande récession »

En 2008, la crise bancaire s’est transformée en crise financière d’ampleur mondiale : entre juillet 2007 et mars 2009, les principales bourses mondiales perdent 50% à 60% de leur valeur, et la révélation de fraudes massives et de maquillages comptables accroît l’incertitude sur le bilan réel des institutions financières. La crise boursière, caractérisée par une sévère baisse du prix des actifs immobiliers et boursiers, réduit drastiquement la valeur du patrimoine des ménages, pousse à la remontée du taux d’épargne, freine la consommation, réduit l’incitation des entreprises à investir en raison de l’érosion des profits, et conduit à la chute de la production (comme dans le secteur de la construction), à la baisse des revenus distribués et à une puissante vague de destruction d’emplois. Dans une économie désormais globale, le recul de l’activité passe également par le canal de la contraction du volume du commerce international : l’intégration commerciale des économies se traduit par une forte chute des exportations qui dégrade encore les perspectives de reprise et accroît les forces dépressives. La crise des subprimes se caractérise ainsi par une réaction en chaîne au cours de laquelle une crise immobilière déclenche une crise bancaire, puis une crise boursière avant que le choc ne se transmette à l’économie réelle, principalement par le canal de la contraction du crédit et des effets de richesse négatifs liés à la sphère financière. La crise des subprimes constitue pour de nombreux analystes la première grande crise d’une mondialisation marquée par l’instabilité économique et financière.

Jean-Pierre Biasutti, Laurent Braquet, Comprendre le système financier, Bréal, 2010.

Questions

1. Pour quelles raisons la crise bancaire a-t-elle dégénéré en crise boursière ?

2. Pourquoi dit-on parfois que la crise des subprimes de 2007 est la première grande crise de la mondialisation ?

3. En vous appuyant sur le texte, expliquez par quels mécanismes une crise financière peut entraîner une récession.

Voir la correction

Questions

1. Pour quelles raisons la crise bancaire a-t-elle dégénéré en crise boursière ?

La crise bancaire a accru l’incertitude sur les marchés financiers et les cours bousiers de nombreuses banques ont chuté en raison du fait qu’elles possédaient des volumes importants de prêts subprimes dans leur bilan. Les opérateurs sur les marchés ne parvenaient pas à évaluer correctement le risque et la défiance a alors entraîné des ventes massives de titres, provoquant le krach boursier.

2. Pourquoi dit-on parfois que la crise des subprimes de 2007 est la première grande crise de la mondialisation ?

La crise des subprimes a montré la rapidité de la propagation et de la contagion des chocs financiers dans le cadre de la globalisation financière puisque la crise a débuté sur un segment du marché financier américain puis s’est diffusée aux autres places financières du monde, avant d’entraîner une récession qui a frappé, à des degrés divers, l’ensemble de l’économie mondiale.

3. En vous appuyant sur le texte, expliquez par quels mécanismes une crise financière peut entraîner une récession.

Dans une économie où le niveau d’endettement est élevé, les pertes des banques sur les marchés financiers se transmettent ensuite rapidement à l’activité économique car le crédit qu’elles octroient aux agents (ménages, entreprises) joue un rôle important. La contraction du crédit s’accompagne d’une baisse du prix des actifs immobiliers et boursiers qui réduit la valeur du patrimoine des ménages, pousse à la remontée du taux d’épargne par crainte de l’avenir, freine la consommation, réduit l’incitation des entreprises à investir en raison de la baisse des profits, et conduit à la chute de la production, à la baisse des revenus distribués et à une vague de destruction d’emplois.

Exercice 3*** La définition du risque systémique selon l’économiste Michel Aglietta

Aussi définirons-nous le risque de système comme suit : c’est l’éventualité qu’apparaissent des états économiques dans lesquels les réponses rationnelles des agents individuels aux risques qu’ils perçoivent, loin de conduire à une meilleure répartition des risques par diversification, amènent à élever l’insécurité générale. Ces états sont les résultats involontaires de comportements individuels de gestion des risques, compte tenu des informations fournies par les marchés. De manière générale, le risque de système ne provient pas de l’irrationalité des agents mais des défauts de coordination des marchés (…) Bien que tous subissent des pertes de bien-être, les défauts de coordination empêchent les agents individuels de reconnaître l’effet de leurs actions sur les autres. Il s’ensuit qu’ils n’ont pas intérêt à adopter des comportements qui permettraient, s’ils étaient le fait de tous, de revenir dans le domaine des équilibres normaux.

Michel Aglietta, Macroéconomie financière, La Découverte, coll. Repères, 2008.

Questions

1. Expliquez la phrase soulignée.

2. Montrez que la faillite de la banque Lehman Brothers en septembre 2008 a pu engendrer un risque de système

Voir la correction

Questions

1. Expliquez ce qu’est le risque de système

Le risque de système provient de l’addition de comportements rationnels (au niveau du calcul individuel) mais qui peuvent entraîner des comportements mimétiques sur les marchés en raison des asymétries informationnelles. Cela peut alors entraîner une amplification des variations de cours et une allocation défectueuse des ressources productives sur les marchés.

2. Montrez que la faillite de la banque Lehman Brothers en septembre 2008 a pu engendrer un risque de système

La faillite de la banque d’affaires Lehman Brothers a menacé la stabilité du système financier mondial car elle a entraîné un phénomène de panique boursière qui a provoqué une chute des cours boursiers, de nombreux intervenants sur les marchés financiers souhaitant vendre en même temps, aggravant les défauts de coordination sur les marchés.

Exercice 4 ***. Les marchés actions

Les marchés actions ont perdu 33 % entre le pic du 19 février et le creux du 23 mars, soit en seulement 23 jours de cotation, et ont rebondi de 22 % depuis. La rapidité avec laquelle la situation évolue est absolument inédite, à tel point que le mois de mars 2020 a enregistré le krach financier le plus rapide de l’histoire. Mais cette crise soudaine ne frappe pas uniquement les actions mondiales. De fait, aucun actif risqué n’est épargné. Ainsi, les obligations d’entreprise, les obligations à haut rendement, les obligations convertibles, les CLO, l’or, le pétrole et les matières premières, le bitcoin ou encore les véhicules de private equity cotés sont également touchés. Ces variations brutales nous rappellent qu’aucun investissement n’est totalement dénué de risques. Du reste, les marchés ne sont pas les seuls à subir de telles pertes en un temps record. Les restrictions imposées par la plupart des gouvernements afin de tenter de maîtriser la situation sanitaire et médicale liée à la pandémie de Covid-19 entraînent également des perturbations économiques d’une ampleur et d’un rythme sans précédent et aux effets durables. Goldman Sachs prévoit que le PIB des États-Unis baisse de 40 % au premier semestre 2020. Partout dans le monde, des secteurs entiers ont tout à coup été mis à l’arrêt, avec des effets immédiats sur les revenus des entreprises. De nombreuses personnes ont perdu leur emploi et les chaînes d’approvisionnement sont fortement perturbées. Dans certains secteurs, les entreprises endettées se trouvent déjà en grande difficulté malgré les aides promises par les gouvernements.

Sherban Tautu, AGEFI, mai 2020.

Questions

1.Comment le krach boursier de mars 2020 peut-il se transmettre à l’économie réelle ?

2.Expliquez le passage souligné dans le texte.

3. En quoi peut-il exister un cercle vicieux entre l’instabilité financière et l’impact macroéconomique sur les entreprises et les ménages ?

Voir la correction

Questions :

Comment le krach boursier de mars 2020 peut-il se transmettre à l’économie réelle ?

Le krach boursier de 2020 a provoqué une chute des cours des actions et la valorisation des actifs des entreprises en a été affectée : la baisse des profits peut alors accroître le poids de l’endettement des entreprises, qui cherchent à vendre des actifs pour se désendetter, ce qui accroît la baisse des prix des actifs, etc. Ce type de crise peut aussi déboucher sur un rationnement du crédit pour les entreprises qui, face à la baisse de leur activité, se retrouvent confrontées à la nécessité de réduire le volume de l’emploi. La hausse du chômage entraîne alors une baisse des revenus distribués dans l’économie et une chute de la consommation des ménages, etc.

2. Expliquez le passage souligné dans le texte.

Le passage souligné signifie que les investisseurs prennent toujours le risque, sur les marchés financiers, d’acheter des titres dont la valeur, même après une phase de hausse des cours et d’optimisme sur les perspectives de profit des entreprises, peut soudainement chuter avec la survenue d’un krach boursier.

3. En quoi peut-il exister un cercle vicieux entre l’instabilité financière et l’impact macroéconomique sur les entreprises et les ménages ?

Dans le cadre de la pandémie du COVID-19, la crise de l’économie réelle en raison d’un choc d’offre (fermetures exceptionnelles d’entreprises, de commerces, en raison des mesures de confinement) et de demande (chute de la consommation), a provoqué une chute brutale des cours sur les marchés financiers en raison des anticipations mimétiques pessimistes. La crise des marchés financiers accroît ensuite les difficultés des entreprises face à leur endettement et la baisse de leurs profits, et peut provoquer des ventes forcées, et des plans de restructuration avec une baisse de l’emploi qui affecte alors les revenus, la consommation et l’investissement. Cette chute de la demande et du PIB peut alors renforcer le pessimisme des acteurs sur les marchés financiers et nourrir la baisse des indices boursiers…