Les crises financières affectent généralement le secteur bancaire, dans la mesure où les banques sont devenues des acteurs majeurs sur les marchés de capitaux. Lors d’une panique bancaire, une fraction importante des déposants peuvent vouloir retirer leurs dépôts au même moment : c’est ce qui s’est passé lors de la crise de 1929, avec à la clé une série de faillites bancaires à la fois aux Etats-Unis et en Europe. Si la banque possède essentiellement des actifs de long terme illiquides, elle peut rencontrer des difficultés pour trouver les fonds nécessaires au règlement de ces retraits. Lorsque la rumeur se répand que la banque est à court de liquidités, davantage de déposants vont essayer de retirer leurs dépôts dans l’espoir d’obtenir autant d’argent que possible. Nous sommes alors en présence d’un phénomène de prophéties auto-réalisatrices.

On peut à ce titre citer l’exemple de la grande crise bancaire américaine de 1907 aux Etats-Unis, qui eut lieu aux Etats-Unis lorsque le marché boursier s'effondra brusquement, perdant près de 50 % de la valeur maximale atteinte l'année précédente. Cette panique se produisit au milieu d'une période de ralentissement de l’activité économique, marquée par d'innombrables retraits de fonds des banques commerciales et des banques d’affaires. La panique bancaire se propagea à tout le pays, de nombreuses banques et entreprises étant acculées à la faillite. Parmi les premières causes de la crise, on peut citer le retrait de liquidités des banques de New York, la perte de confiance des dépositaires et l'absence d'un fonds de garantie des dépôts. En effet, de manière générale, une panique bancaire peut s’auto-entretenir. Un nombre inhabituel de retraits réduit les liquidités de la banque, ce déficit de liquidités engendre encore plus de retraits car les déposants courent retirer leur dépôt. Même une banque qui n’éprouve pas de difficultés particulières peut être en difficulté après avoir perdu beaucoup de ses déposants et avoir été forcée de vendre en urgence ses actifs illiquides. Ce qui aggrave la situation est que la banque n’a pu obtenir un bon prix faute de temps pour trouver des acheteurs prêts à les payer plus cher. La baisse des prix des actifs est alors encore plus violente et la banque peut se retrouver acculée à la faillite.

Les paniques bancaires sont extrêmement nocives pour l’activité économique. En effet, cela conduit la banque à abandonner des investissements de long terme dans du capital physique comme des projets productifs qui soutiennent la croissance économique. De surcroît, les banques étant des acteurs clés des marchés financiers, une panique bancaire peut générer en retour une crise boursière. En 2007, les pouvoirs publics ont dû faire face au risque de panique bancaire, notamment en Angleterre avec Northern Rock. C’est la raison pour laquelle les Etats ont développé, face au risque de paniques bancaires et de ruée vers les guiches (bank run), un fonds de garantie des dépôts afin d’éviter une ruée vers les guichets des banques en cas de perte de confiance soudaine à la suite d’une crise financière.

Document 1. Les banques assument le risque de liquidité et le risque de crédit

Les banques sont des établissements financiers qui collectent les dépôts de leurs clients, disposent du monopole de la gestion des moyens de paiement et assurent la distribution du crédit aux ménages et aux entreprises. Elles facilitent la circulation de la monnaie grâce aux différents instruments de paiement (espèces, chèques, cartes de paiement, virements) et concourent ainsi à la croissance du volume des échanges. Les banques ont diversifié leurs activités et ont désormais d’autres fonctions, telles que le placement de titres (actions, obligations), l’offre de produits d’assurance, les opérations de change, le conseil en gestion de patrimoine, etc. Elles transfèrent des ressources et gèrent les risques au même titre que les marchés de capitaux : elles collectent l’épargne des agents qui ont une capacité de financement pour la distribuer aux agents qui ont un besoin de financement (si la banque doit conserver de quoi faire face aux retraits de ses clients, les déposants n’exigent pas en même temps la restitution de leurs avoirs) (…)

- Les banques assument un risque de liquidité : la fonction spécifique des banques est d’assurer la liquidité en garantissant aux clients la possibilité de récupérer rapidement leurs moyens de paiement afin de financer leurs achats ou de faire face à un imprévu (contrairement à la finance directe). Si le prêteur souhaite pouvoir disposer de ses dépôts rapidement, les emprunteurs ont généralement un horizon plus long : la banque centralise les moyens de paiement et peut ainsi

accorder des crédits à d’autres emprunteurs pour financer des projets d’investissement de grande taille et sur une longue période (on dit que la banque assume un risque de liquidité).

- Les banques sont également soumises au risque de crédit, soit la probabilité de défaut de remboursement du client (pertes financières), et doivent ainsi collecter de l’information sur leurs clients (qui sont souvent les déposants). Par ailleurs, la relation entre le prêteur et l’emprunteur est perturbée par le problème des asymétries d’information, car l’emprunteur détient plus d’informations sur la qualité de son projet et sur ses possibilités de remboursement que la banque (s’y ajoute un risque d’aléa moral si l’emprunteur gaspille les ressources prêtées et ne peut au final régler sa dette).

Source : L. Braquet, D. Mourey, Comprendre les fondamentaux de l’économie, De Boeck, 2015.

Questions

1. Rappeler le rôle des banques commerciales dans la création monétaire (programme de spécialité en première)

2. Pourquoi le risque de liquidité et le risque de crédit peuvent-ils fragiliser les banques en période de crise ?

Voir la correction

Questions

1. Rappeler le rôle des banques commerciales dans la création monétaire (programme de spécialité en première)

Les banques commerciales accordent des crédits à leurs clients en créant de la monnaie scripturale « ex nihilo ». On dit d’ailleurs que les crédits font les dépôts.

2. Pourquoi le risque de liquidité et le risque de crédit peuvent-ils fragiliser les banques en période de crise ?

Le risque de crédit et le risque de liquidité peuvent fragiliser le bilan des banques si les débiteurs sont dans l’incapacité de rembourser et font défaut, et si les déposants demandent subitement le remboursement de leurs avoirs.

Document 2. VIDEO. La grande crise bancaire de 1907 : l’explication de l’économiste Jean-Marc Daniel

VIDEO. La grande crise bancaire de 1907 : l’explication de l’économiste Jean-Marc Daniel

Questions

1.Quel est le contexte historique de cette crise bancaire ?

2. Expliquer la métaphore du poêle à bois pour expliquer le rôle de la politique monétaire et du taux d’intérêt

3. Pourquoi cette crise a-t-elle incité à créer une Banque centrale aux Etats-Unis ?

Voir la correction

Questions

1.Quel est le contexte historique de cette crise bancaire ?

La panique bancaire américaine de 1907, aussi nommée panique des banquiers, est une crise financière qui eut lieu aux Etats-Unis lorsque le marché boursier s'effondra brusquement, perdant près de 50 % de la valeur maximale atteinte l'année précédente. Cette panique se produisit au milieu d'une période d’une récession, marquée par d'innombrables retraits de fonds des banques commerciales et des banques d’affaires. La panique de 1907 se propagea à tout le pays, de nombreuses banques et entreprises étant acculées à la faillite.

2. Expliquer la métaphore du poêle à bois pour expliquer le rôle de la politique monétaire et du taux d’intérêt

Le poêle est pris comme métaphore pour montrer que si l’on soutient trop l’activité économique par une politique monétaire expansionniste, il peut s’ensuivre une surchauffe, tandis que si l’on refroidit trop rapidement l’activité, il s’ensuit une récession.

3. Pourquoi cette crise a-t-elle incité à créer une Banque centrale aux Etats-Unis ?

La crise a incité à créer un système fédéral de réserve pour faire face au risque de faillite des banques.

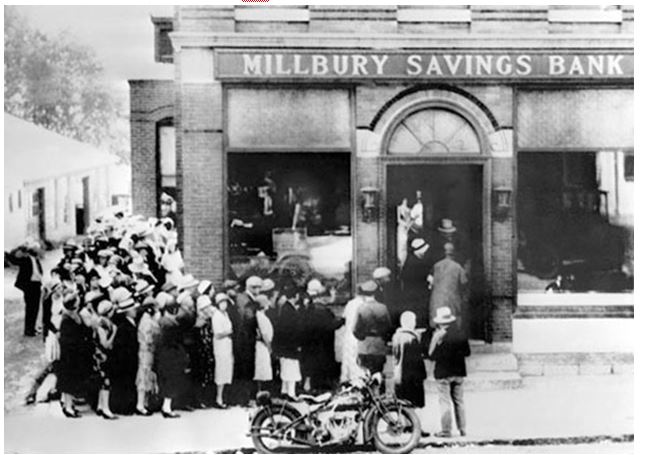

Document 3. Un « run bancaire » durant la crise de 1929

Un « run bancaire » durant la crise de 1929

Question

1. En quoi la panique bancaire de 1929 a-t-elle aggravé la situation économique aux Etats-Unis ?

2. Comment peut-on expliquer les faillites bancaires en chaîne qui ont touché également l’Europe ?

Voir la correction

Questions

1. En quoi la panique bancaire de 1929 a-t-elle aggravé la situation économique aux Etats-Unis ?

La panique bancaire a entraîné une série de faillites bancaires, une contraction du crédit et une chute de la consommation et de la production.

2. Comment peut-on expliquer les faillites bancaires en chaîne qui ont touché également l’Europe ?

Les banques européennes étaient présentes aux Etats-Unis ou liées par divers placements, et la faillite de certains débiteurs aux Etats-Unis a donc ruiné les créanciers en Europe et favorisé une propagation de la crise.

Document 4. Les banques au cœur de la crise financière de 2007-2008

Depuis les années 1980, on a assisté à une restructuration profonde de l’industrie bancaire. Celle-ci a été au centre de la crise financière majeure de 2007-2008 et a joué un rôle prépondérant dans sa propagation et son intensification à l’échelle planétaire, avec des effets économiques et sociaux sans précédent depuis la Seconde Guerre mondiale. En effet, la crise des subprimes a mis de nombreuses banques aux devants de graves difficultés dès l’été 2007, tandis que la chute des marchés boursiers l’année suivante a menacé en retour la solvabilité de nombreux établissements (chute des cours boursiers, défauts de remboursement sur les crédits avec l’aggravation de la récession économique, réduction des profits, etc.) Pour faire face à leurs engagements et restaurer leurs marges, les banques ont dû à la fois augmenter leurs fonds propres, mais aussi vendre des actifs risqués, ce qui a accéléré la chute des marchés boursiers, paralysé le marché interbancaire et réduit l’offre de crédit à l’économie. Le choc transmis à l’économie « réelle » en a été amplifié (chute de la demande globale – consommation et investissement –, de la croissance économique et remontée du chômage). L’intervention massive des États sous la forme de plans de soutien au secteur financier a toutefois permis d’enrayer la crise du secteur bancaire, qui a par la suite connu une nouvelle phase de restructurations, à la fois aux États-Unis mais aussi en Europe (rachats, fusions et acquisitions, etc.) (…) Les prestigieuses banques d’affaires de Wall Street ont été les premières touchées par la crise des subprimes, en raison de leur faible diversification : les pertes enregistrées sur les marchés d’actifs n’ont pu être compensées par les activités traditionnelles de gestion des comptes et des crédits. Un certain nombre de ces établissements à haut niveau de rentabilité ont été renfloués en urgence par les pouvoirs publics, ou bien acculés à la faillite (à l’instar de la banque Lehman Brothers), ou bien encore transformés en holdings financiers avec des activités traditionnelles de banque de détail (gestion de comptes, etc.)

Source : L. Braquet, D. Mourey, Comprendre les fondamentaux de l’économie, De Boeck, 2015.

Questions

1.Expliquer le titre du document.

2.Pourquoi la Banque centrale et les pouvoirs publics doivent-ils intervenir rapidement en cas de panique bancaire ?

Voir la correction

Questions

1.Expliquer le titre du document.

La crise des subprimes a mis de nombreuses banques aux devants de graves difficultés dès l’été 2007, tandis que la chute des marchés boursiers l’année suivante a menacé en retour la solvabilité de nombreux établissements (chute des cours boursiers, défauts de remboursement sur les crédits avec l’aggravation de la récession économique, réduction des profits, etc.)

2.Pourquoi la Banque centrale et les pouvoirs publics doivent-ils intervenir rapidement en cas de panique bancaire ?

La Banque centrale doit intervenir pour jouer son rôle de prêteur en dernier ressort et éviter que la faillite d’un établissement bancaire ne déclenche des faillites en chaîne, et provoque un effondrement du crédit.

Document 5. La crise de liquidité de Northern Rock crée une nouvelle onde de choc sur les marchés financiers

Le cinquième prêteur immobilier britannique a subi une fuite massive de clients, après avoir demandé un prêt d'urgence à la Banque d'Angleterre. Northern Rock n'est pas fragilisé par ses engagements dans les secteurs à risque, mais parce qu'il ne parvient pas à refinancer son activité de prêteur. Les Bourses européennes sanctionnent les valeurs bancaires.

DE NOTRE CORRESPONDANTE À LONDRES. Des déposants paniqués faisant la queue des heures durant sur le trottoir devant des agences pour retirer leurs avoirs : cela se passait non pas à Moscou, au temps de la crise bancaire, mais bien vendredi et samedi à Birmingham, Leeds ou Newcastle, en Grande-Bretagne. L'annonce que la Banque d'Angleterre avait dû consentir un prêt d'urgence à Northern Rock, numéro cinq du financement immobilier britannique et huitième banque du pays, a fait l'effet d'une bombe. Il s'agit en l'occurrence d'une nouvelle conséquence en Europe de la crise des crédits immobiliers américains à risque du « subprime ». Vendredi, les Bourses européennes ont accusé le coup, avec des valeurs bancaires très chahutée. Contrairement aux banques allemandes IKB et Sachsen LB, Northern Rock n'est pas fragilisé par ses engagements dans les secteurs à risque, mais parce qu'il ne parvient pas à refinancer son activité de prêteur. « La FSA (Financial Services Authority) estime que Northern Rock est solvable, que ses fonds propres excèdent les impératifs réglementaires et que son portefeuille de prêts est de bonne qualité », ont cherché à rassurer le Trésor, la Banque d'Angleterre ainsi que le gendarme des banques, responsables de l'intervention. Ce qui, selon la BBC, n'a pas dissuadé les clients de Northern Rock de retirer 2 milliards de livres, soit 8 % des dépôts. C'est la première fois depuis 1973 que la banque centrale britannique est appelée à intervenir en tant que prêteur de dernier ressort. Vendredi, elle a réaffirmé qu'elle était prête à mettre des lignes de crédit à la disposition d'autres institutions financières, dans des circonstances similaires. Comme l'on pouvait s'y attendre, les marchés boursiers ont réagi violemment. L'action Northern Rock a dévissé au cours de la séance de vendredi de 31,46 %, clôturant à 438 pence, soit une perte des deux tiers de sa valeur depuis le début de l'année.

Source : Les Echos, 17 septembre 2007.

Questions

1. Pourquoi, dans le cas de Northern Rock, peut-on parler de panique bancaire ?

2. Quel lien peut-on faire avec ce type de crise bancaire et la crise boursière ?

Voir la correction

Questions

1. Pourquoi, dans le cas de Northern Rock, peut-on parler de panique bancaire ?

On peut parler de panique bancaire car on assiste à une ruée des clients vers les guichets de la banque pour récupérer leurs dépôts. La Banque d’Angleterre a dû jouer le rôle de prêteur en dernier ressort.

2. Quel lien peut-on faire avec ce type de crise bancaire et la crise boursière ?

La crise bancaire a généré une profonde défiance sur les marchés financiers et entraîné une chute du cours des actions.

Document 6. Les rouages de la panique bancaire de Northern Rock

Les difficultés de Northern Rock ont pour point de départ la soudaine fermeture du marché des RMBS en août 2007. C’était là un événement totalement inattendu. Northern Rock avait prévu pour septembre 2007 une émission de crédits titrisés pour un montant de 5 milliards de livres sterling, crédits qui, en attendant, étaient stockés dans son bilan. La crise ayant rendu cette opération impossible, Northern Rock se trouva brutalement privée d’importantes rentrées. Or, ce besoin de liquidités a atteint une institution dont une partie importante du financement provenait des marchés de capitaux à court terme, à un moment où ces marchés montraient déjà un degré élevé d’aversion au risque, tout particulièrement pour ce qui est des activités liées à l’immobilier et à la titrisation. C’est là que se joue la crise de Northern Rock dès le 9 août 2007. Ces marchés refusent de prêter à Northern Rock, jugée trop vulnérable. Lorsqu’on considère le bilan de cette banque, il apparaît que le financement de gros est passé de 24 milliards de livres sterling avant la crise, en juin 2007, à 10 milliards après. Devant cette fuite des capitaux courts, les autorités publiques décident de soutenir Northern Rock. Cette décision prise le 13 septembre, annoncée publiquement le vendredi 14 septembre 2007, déclenche aussitôt la panique des déposants. Afin de stopper cette ruée, l’autorité publique choisit le 17 septembre 2007 de garantir intégralement tous les dépôts. Les 20 et 21 septembre, cette garantie est étendue au financement de gros. Northern Rock sera nationalisée en février 2008.

Source : André Orléan, De l’euphorie à la panique, penser la crise financière, Les cahiers du CEPREMAP, éditions Rue d’Ulm, 2009.

Question

Quelle a été la réponse des pouvoirs publics face à cette panique bancaire ?

Voir la correction

Question

Quelle a été la réponse des pouvoirs publics face à cette panique bancaire ?

Les pouvoirs publics ont décidé dans un premier temps de venir en aide à Northern Rock avant de garantir les dépôts puis de nationaliser la banque pour endiguer le phénomène de panique.

Document 7. Le fonds de garantie des dépôts

Le fonds de garantie des dépôts

Source : Garantie des dépôts.fr, 2019.

Question

Quel peut être l’intérêt de ce type de dispositif dans une économie ?

Voir la correction

Question

Quel peut être l’intérêt de ce type de dispositif dans une économie ?

Le fonds de garantie des dépôts permet de parer au risque de panique bancaire en restaurant la confiance des épargnants en période de crise financière.

Exercice 2** Synthétiser dans un texte succinct l’apport du système européen de garantie des dépôts :

Synthétiser dans un texte succinct l’apport du système européen de garantie des dépôts :

Source : Conseil de l’Union européenne, 2020.

Voir la correction

Synthétiser dans un texte succinct l’apport du système européen de garantie des dépôts :

Un fond européen de garantie des dépôts, dans un contexte où les banques européennes sont liées notamment au sein de la zone euro, peut favoriser la confiance des épargnants en cas de crise financière. Ce fonds est un complément de l’intégration financière sur le marché financier européen où les capitaux circulent librement.

Exercice 3***. Les paniques bancaires

Lors d’une panique bancaire, une fraction importante des déposants peuvent vouloir retirer leurs dépôts au même moment. Si la banque possède essentiellement des actifs de long terme illiquides, elle peut rencontrer des difficultés pour trouver les fonds nécessaires au règlement de ces retraits. Lorsque la rumeur se répand que la banque est à court de liquidités, davantage de déposants vont essayer de retirer leurs dépôts dans l’espoir d’obtenir autant d’argent que possible.

En ce sens une panique bancaire peut s’auto-entretenir -elle s’autoalimente. Un nombre inhabituel de retraits réduit les liquidités de la banque, ce déficit de liquidités engendre encore plus de retraits car les déposants courent retirer leur dépôt avant que la banque soit à court d’espèces. Même une banque en bonne santé avant la panique peut être en difficulté après avoir perdu beaucoup de ses déposants et avoir été forcée de vendre en urgence ses actifs illiquides, pour lesquels la banque n’a pu obtenir un bon prix faute de temps pour trouver des acheteurs prêts à les payer plus cher. Cette panique grandissante et ces flux croissants de retrait sont qualifiés de panique bancaire.

Les paniques bancaires ont différents coûts économiques. Avant tout, un épisode de panique force la banque à vendre prématurément ses actifs de long terme illiquides. Parfois cela conduit à abandonner ou à vendre inefficacement des investissements de long terme dans du capital physique comme des projets de construction. De surcroît, les banques étant des acteurs clés des marchés financiers, une panique bancaire perturbe leur bon fonctionnement.

Les paniques bancaires ont revêtu différentes formes au cours des récentes crises financières, même si certaines paniques bancaires n’étaient pas connues du grand public. La panique bancaire la plus éclatante a eu lieu en 2007 à Northern Rock, une banque anglaise spécialisée dans les prêts hypothécaires. Les déposants de Northern Rock craignaient que la banque ne soit insolvable et ont commencé à retirer leur dépôt. Ces retraits ont provoqué la première bancaire au Royaume Uni depuis 150 ans. Northern Rock a désespérément cherché une banque plus solide qui pourrait la racheter et restaurer la confiance de ses déposants. Comme une telle vente n’a pu être conclue, le gouvernement anglais a ensuite pris le contrôle de Northern Rock.

Daron Acemoglu, David Leibson, John A. List, Introduction à l’économie, Pearson, 2018.

Questions

1.Faire un schéma pour représenter les enchaînements à l’œuvre lors d’une panique bancaire.

2. Quels sont les risques des paniques bancaires pour l’activité économique ?

3. Comment peut-on mettre fin à la panique bancaire ?

Voir la correction

Questions

1.Faire un schéma pour représenter les enchaînements à l’œuvre lors d’une panique bancaire.

Les déposants souhaitent récupérer leurs avoirs crise de liquidité pour la banque Hausse du nombre de déposants désireux de récupérer leurs avoirs aggravation de la crise de liquidité de la banque, etc.

2. Quels sont les risques des paniques bancaires pour l’activité économique ?

Les paniques bancaires peuvent se traduire par une raréfaction du crédit et une chute de l’investissement et de la consommation. La crise bancaire perturbe aussi les marchés financiers et peut déclencher une crise boursière en alimentant la défiance des investisseurs.

3. Comment peut-on mettre fin à la panique bancaire ?

Les Etats peuvent se porter garants des dépôts et la Banque centrale peut jouer son rôle de prêteur en dernier ressort.