La survenue de la crise financière en 2007 a plongé l’économie mondiale dans une grave récession, dans la mesure où les marchés financiers sont profondément liés à l’économie « réelle » par le biais des mécanismes du crédit. Une crise financière résulte généralement de la combinaison d’une crise boursière (qui se caractérise souvent par un krach boursier soit une chute brutale du cours des titres) et d’une crise bancaire. Lorsque la conjoncture économique est favorable, l’optimisme des agents économiques les incite à prendre plus de risques et à s’endetter davantage : les banques prêtent plus facilement et le crédit augmente. Sur les marchés financiers, les comportements d’imitation des agents (qu’on appelle « mimétiques ») créent des phases de confiance excessive durant lesquelles les prix des actifs financiers augmentent fortement par rapport à leur valeur réelle. L’agrégation de comportements spéculatifs peut donner naissance à des bulles spéculatives : ces dernières sont des phénomènes d’engouement collectif pour un actif qui conduit à une augmentation très rapide de son prix. John Maynard Keynes les avait identifiés dès les années 1930 et il évoquait ainsi les « esprits animaux » des investisseurs.

Les crises financières sont essentiellement liées à l’éclatement de ces bulles, lorsque les intervenants sur les marchés financiers prennent soudainement conscience de la surévaluation du prix des actifs et décident de les revendre en même temps (krach boursier). Les bulles spéculatives éclatent quand les agents estiment que le cours a évolué de façon disproportionnée et craignent un retournement à la baisse : tout le monde souhaite alors vendre ces titres avant que leur valeur ne baisse ce qui a pour conséquence mécanique de faire baisser très fortement le cours du titre.

Les marchés financiers sont également soumis à des prophéties auto-réalisatrices : par exemple, si les opérateurs prévoient qu’un actif va s’apprécier, ils se portent acheteurs de cet actif, ce qui pousse son prix à la hausse. Ce mécanisme joue également à la baisse : l’anticipation de la baisse du cours des titres précipite les ventes sur le marché et la baisse des cours se produit alors réellement. Les comportements (et anticipations) mimétiques sur les marchés financiers peuvent générer une forte instabilité économique : durant les périodes d’optimisme, l’endettement risque de devenir excessif, tandis que le retournement brutal des marchés financiers peut provoquer un appauvrissement des agents économiques.

Il est admis qu’une partie de la décennie 2000 fut une période de transition entre la bulle technologique (2001-2003) et la bulle immobilière (2006-2007), entre deux crises financières. Pour de nombreux observateurs, certaines des origines profondes de la crise financière de 2007-2008 se trouvent dans la lutte contre les effets dévastateurs de la bulle technologique au tournant des années 2000, avec un usage excessif et bien trop durable de l’expansion monétaire, qui a produit, graduellement, les conditions pour qu’éclate la crise de l’immobilier américain en 2007. En réaction à la crise de la « nouvelle économie » (Internet, multimédia, etc.), qui se traduit par une très forte hausse des défauts des entreprises, les banques centrales américaine (FED, Réserve fédérale) et européenne (BCE) ont en effet mené des politiques monétaires très expansionnistes, surtout aux États-Unis, afin de contrecarrer l’éventualité d’une situation d’assèchement du marché interbancaire et donc du crédit : le « credit crunch ». Cette politique, si elle permet d’éviter le pire des scénarios à court terme, a ouvert la voie à une forte poussée de l’endettement des ménages jusqu’en 2007, en particulier l’endettement hypothécaire pour l’achat immobilier, puis de celui des entreprises. Cette hausse de l’endettement hypothécaire des ménages alimente la demande sur le marché immobilier (demande dans le secteur de la construction), laquelle provoque inéluctablement une hausse des prix des biens immobiliers. De surcroît, étant donné le fonctionnement du système d’endettement pour l’achat immobilier aux États-Unis, les plus-values en capital réalisées sur les reventes (effectives ou potentielles) de biens immobiliers augmentent les possibilités d'endettement des ménages. Depuis la dernière crise financière, de nombreux experts s’alarment d’ailleurs des risques des politiques monétaires très accommodantes et du niveau très bas des taux d’intérêt, à l’origine de la formation de nouvelles bulles spéculatives sur les marchés financiers et dans le secteur de l’immobilier.

En février 2020, les marchés boursiers ont connu des journées historiques de krach, mettant fin à une période de hausse de la valeur des titres : lors de ces journées, un phénomène de panique boursière a incité les investisseurs à vendre leurs actifs et le choc s’est transmis à l’ensemble des places financières mondiales. L’impact sur les marchés financiers de la crise du coronavirus montre ainsi comment le retournement des anticipations mimétiques et le jeu des prophéties auto-réalisatrices peuvent déclencher des phases fortes et rapides de décrue des cours.

Document 1. La tulipomanie

Citant Charles Mackay, John Kenneth Galbraith, dans sa Brève Histoire de l’euphorie financière (1992, édition française), évoque l’histoire de ce jeune marin hollandais du xviie siècle qui s’en alla déguster un beau hareng rouge, avec ce qu’il croyait être un oignon. L’objet de sa gourmandise était en fait un bulbe de Semper Augustus, tout juste arrivé du Levant et dont son propriétaire avait aussitôt constaté qu’il manquait à la cargaison fraîchement débarquée : il valait alors, au plus fort de la « tulipomanie » en 1636, quelque 3 000 florins, soit bien assez pour acquérir « un carrosse neuf, deux chevaux gris et leur harnais » ! Importée en Europe occidentale, à partir du xvie siècle, des pays de la Méditerranée orientale et, plus à l’est, de Constantinople notamment, la tulipe suscita en Hollande un engouement incroyable. La fascination des collectionneurs céda bientôt la place à des échanges purement spéculatifs. La spéculation se fixa là sur un bien étrange support, une fleur. Mais, tant que l’engouement persistait, chacun pouvait acheter un jour donné, même à un prix exorbitant et sans mesure aucune avec la valeur intrinsèque de la tulipe, en pensant pouvoir revendre à un prix encore plus démentiel le lendemain. Tant que tout le monde pensait ainsi, se berçant d’illusions, la bulle, en l’occurrence l’écart grandissant entre une valeur d’échange faramineuse et la faible valeur intrinsèque d’un bulbe de fleur, pouvait gonfler encore et encore. Sans qu’on sache l’expliquer, le retournement brutal eut lieu en 1637 : panique, ruines et faillites mirent fin au rêve hollandais, plongeant l’économie dans une récession durable.

Source : Jézabel Couppey-Soubeyran, encyclopedia-universalis.fr, 2019.

Questions :

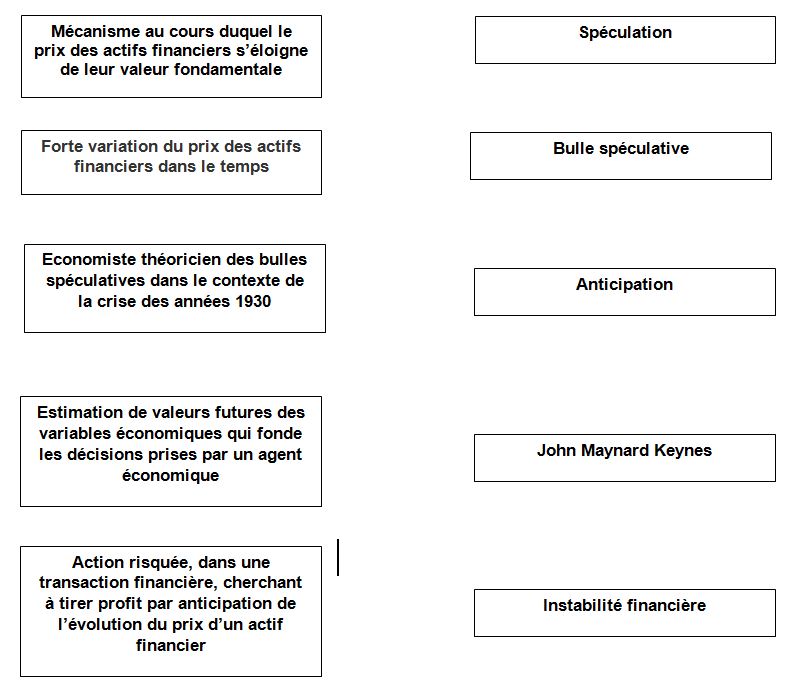

1. Chercher une définition de la notion de spéculation en économie.

2. En quoi le mécanisme de la spéculation décrit dans le document illustre-t-il une permanence de ce phénomène dans l’histoire du capitalisme ?

Voir la correction

Questions

1. Chercher une définition de la notion de spéculation en économie.

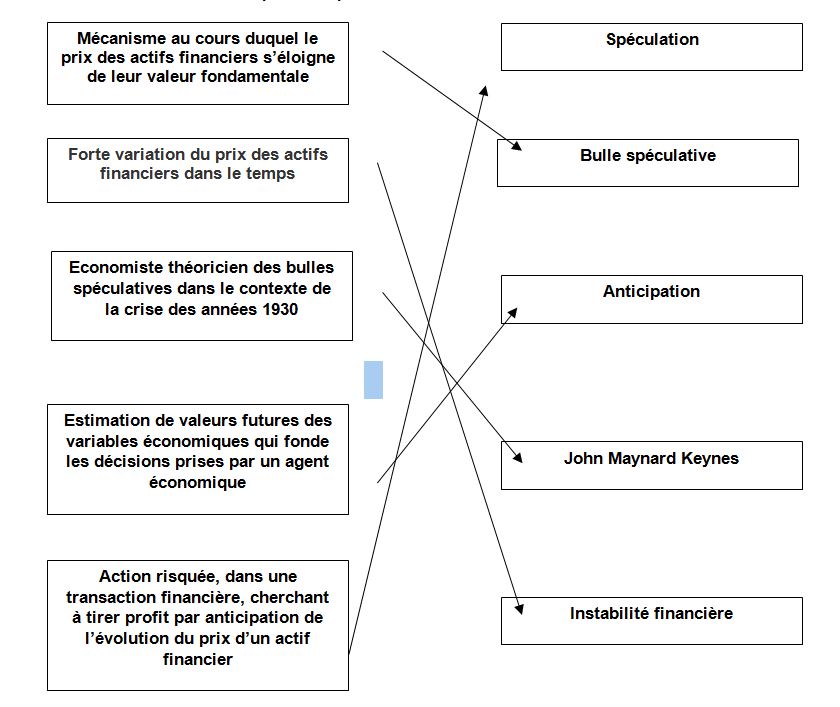

La spéculation désigne, dans la sphère financière, l’action risquée, dans une transaction financière, cherchant à tirer profit par anticipation de l’évolution du prix d’un actif financier.

2. En quoi le mécanisme de la spéculation décrit dans le document illustre-t-il une permanence de ce phénomène dans l’histoire du capitalisme ?

Les crises financières ont souvent éclaté à la suite d’une phase d’emballement spéculatif sur les marchés financiers, avec un rôle important joué par le crédit et l’endettement des acteurs économiques.

Questions

1. Chercher une définition de la notion de spéculation en économie.

La spéculation désigne, dans la sphère financière, l’action risquée, dans une transaction financière, cherchant à tirer profit par anticipation de l’évolution du prix d’un actif financier.

2. En quoi le mécanisme de la spéculation décrit dans le document illustre-t-il une permanence de ce phénomène dans l’histoire du capitalisme ?

Les crises financières ont souvent éclaté à la suite d’une phase d’emballement spéculatif sur les marchés financiers, avec un rôle important joué par le crédit et l’endettement des acteurs économiques.

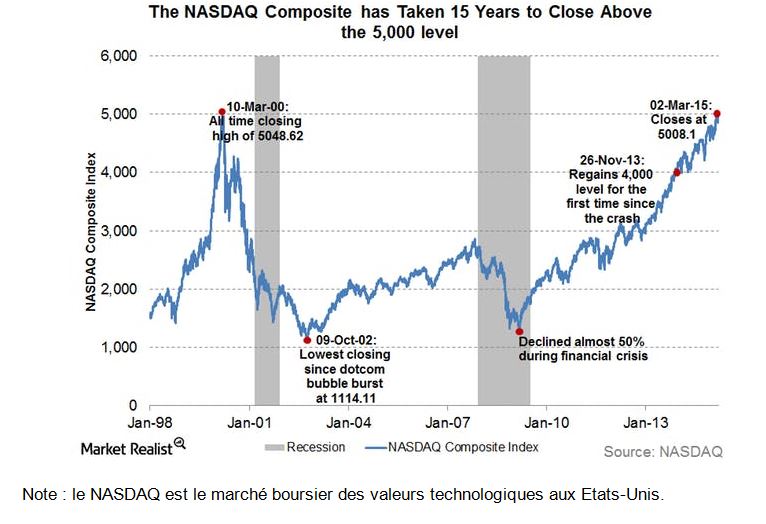

Document 2. La bulle internet à la fin des années 1990

Question :

A quel emballement spéculatif correspond la montée des cours du NASDAQ à la fin des années 1990

Voir la correction

Question

A quel emballement spéculatif correspond la montée des cours du NASDAQ à la fin des années 1990

L’emballement spéculatif à la fin des années 1990 correspond à l’euphorie autour des valeurs technologiques dans un contexte d’essor des technologies de l’information et de l’information.

Document 3. Le rôle des comportements mimétiques dans les crises financières à travers deux métaphores : le concours de beauté et la pomme Golden

Dans son ouvrage de 1936, Keynes compare l’équilibre de la Bourse à l’objet d’un concours de beauté proposé par un journal populaire de l’époque. Il était demandé aux participants de choisir les six plus jolis visages parmi une centaine de photographies ; le prix allait à celui dont le choix était le plus proche des préférences moyennes du groupe. Il ne s’agissait donc pas pour un individu donné de choisir les visages que lui-même estimait les plus jolis, mais ceux qui, de son point de vue, paraissaient les plus susceptibles de faire l’unanimité.

Mais dans ce type de concours, cette stratégie n’est pas irréprochable non plus car d’autres y font appel aussi. Il serait plus judicieux de choisir les visages qui risquent d’être sélectionnés parle plus grand nombre. Et peut-être convient-il de pousser ce type de raisonnement encore plus loin. Investir en Bourse participe de la même démarche : comme dans le concours de beauté, on ne gagne pas en choisissant l’entreprise la plus susceptible de réussir à long terme ; non, mieux vaut choisir l’entreprise qui sera vraisemblablement la mieux cotée sur le marché à court terme. Les pommes Golden peuvent également servir de métaphore à cette théorie. Au XIXème siècle, l’appellation Golden désignait une excellente pomme, mais la variété vendue désormais n’a plus grand-chose à voir avec le fruit d’origine. Et pourtant les nouvelles Golden sont partout. Ce sont souvent les seules que l’on trouve dans les cafétérias ou les snacks.

Dans les années 1980, la Golden était la pomme la plus vendue aux Etats-Unis. Quand les amateurs de bonnes pommes ont commencé à se tourner vers d’autres variétés, les producteurs de Golden ont tenté de maintenir leurs bénéfices (…) c’est devenu la pomme bon marché que les gens achètent parce qu’ils pensent que d’autres l’apprécient, ou plutôt parce qu’ils pensent que les autres pensent que d’autres l’apprécient…

La plupart des producteurs ont renoncé à produire des pommes au goût agréable ; ils ont fait baisser les prix en augmentant le rendement et la durée de vie, et en procédant à une seule cueillette par verger au lieu de cueillir les fruits un à un à mesure qu’ils arrivaient à maturité. Dans la mesure où les Golden se vendent malgré leurs piètres qualités gustatives, pourquoi payer plus pour une bonne pomme ? Le public ignorait qu’on pouvait vendre une pomme à si bas prix. Il ne comprend pas davantage pourquoi ces pommes sont partout en dépit de leur goût médiocre. On observe le même phénomène avec les investissements spéculatifs. Nombreux sont les citoyens qui n’évaluent pas l’évolution possible d’une entreprise dans le temps ni les divers moyens d’en apprécier

la valeur. Les actions auxquelles personne ne croit mais qui se maintiennent sont les Golden du monde de l’investissement.

Georges Akerlof, Robert Shiller, Les esprits animaux, Comment les forces psychologiques mènent la finance et l’économie, Pearson, 2009.

Questions :

1. Quels liens peut-on faire entre les deux exemples cités dans le texte et le comportement des investisseurs sur les marchés financiers ?

2. Quelles peuvent être les conséquences de ces comportements mimétiques sur l’évolution des cours et l’instabilité économique et financière ?

Voir la correction

Questions

1. Quels liens peut-on faire entre les deux exemples cités dans le texte et le comportement des investisseurs sur les marchés financiers ?

Les deux exemples cités dans le texte montrent l’importance des comportements mimétiques qui peuvent être à l’œuvre à la fois sur les marchés financiers et les marchés de biens et services : sur les marchés financiers, les comportements d’imitation des agents (qu’on appelle « mimétiques ») créent des phases de confiance excessive durant lesquelles les prix des actifs financiers augmentent fortement par rapport à leur valeur réelle. Il se forme alors des « bulles spéculatives » : les crises financières sont essentiellement liées à l’éclatement de ces bulles, lorsque les opérateurs sur les marchés financiers prennent brutalement conscience de la surévaluation du prix des actifs et décident de les revendre en même temps, ce qui peut provoquer un krach boursier.

2. Quelles peuvent être les conséquences de ces comportements mimétiques sur l’évolution des cours et l’instabilité économique et financière ?

Ces bulles spéculatives créent une forte instabilité économique : durant les périodes d’euphorie, l’endettement risque de devenir excessif, tandis que le retournement brutal des marchés financiers peut provoquer un appauvrissement des agents économiques.

Document 4. Une vidéo de l’économiste André Orléan, spécialiste des marchés financiers et des « bulles spéculatives »

Questions :

1. Pourquoi les bulles spéculatives sont-elles récurrentes dans nos économies ?

2. Quels sont les mécanismes des bulles spéculatives sur les marchés financiers selon A. Orléan ?

Voir la correction

Questions

1. Pourquoi les bulles spéculatives sont-elles récurrentes dans nos économies ?

Les bulles spéculatives sont récurrentes car les innovations financières, les innovations dans le domaine de la production associées au crédit

2. Quels sont les mécanismes des bulles spéculatives sur les marchés financiers selon A. Orléan ?

Selon A. Orléan, les marchés financiers présentent la caractéristique selon laquelle la hausse des cours des titres nourrit la hausse car la demande, nourrie par le crédit, augmente en fonction du prix, dans un contexte de comportements mimétiques des intervenants sur les marchés financiers.

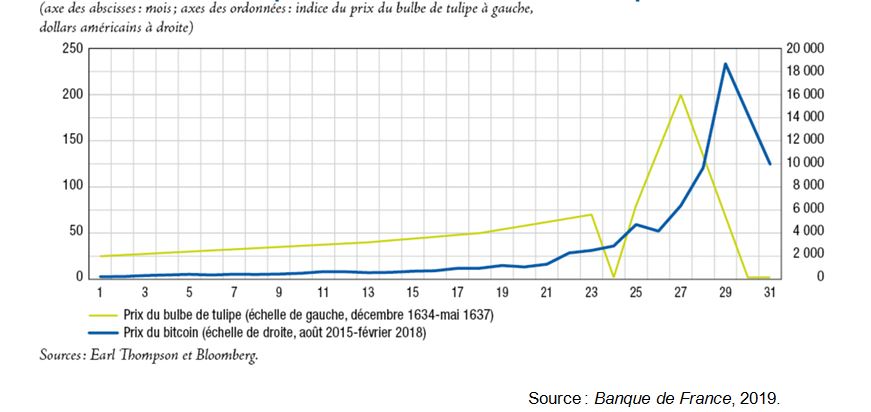

Document 5. Une bulle sur les cryptomonnaies ? Le cas du bitcoin

Questions :

1. Quels sont les points communs entre l’évolution du cours du bitcoin et celui du bulbe de tulipe ?

2. Pourquoi dans les deux cas peut-on parler de « bulle spéculative » ?

Voir la correction

Questions

1. Quels sont les points communs entre l’évolution du cours du bitcoin et celui du bulbe de tulipe ?

A partir du 24ème mois on constate une hausse des cours du bitcoin comme celui du bulbe de tulipe, dans un contexte d’euphorie spéculative.

2. Pourquoi dans les deux cas peut-on parler de « bulle spéculative » ?

On peut parle de bulle dans la mesure où l’on constate un écart grandissant entre le prix des actifs et leur valeur fondamentale.

Document 6. La dynamique des actifs financiers

Les actifs financiers sont des éléments de valorisation de la richesse. Aussi quand les prix montent, la demande augmente ! Paradoxalement, fabrique globalement de la demande. Il n’y a pas de saturation dans l’enrichissement abstrait, celui de la vapeur pure. On l’imagine et on le veut illimité ! Dans la logique capitalistique proprement dite, le prix des actifs est fonction de l’anticipation de leur augmentation, si bien qu’ils attirent beaucoup plus d’acquéreurs. C’est donc en soi un mode inquiétant. De son côté, le crédit est intimement lié au marché des actifs. Si ce dernier ne fonctionnait que sur l’épargne disponible, en effet il porterait en lui-même ses propres limites. Pour acquérir des actifs dont la valeur ne cesse de croître, les acheteurs doivent faire appel à leur épargne. Vient cependant un moment où les prix deviennent trop élevés au regard des possibilités des épargnants, ce qui devrait normalement à réduire leur demande, et entraîner une baisse du prix des actifs, comme il en va pour les biens ordinaires. Mais il n’en va pas ainsi dans la sphère financière. Pour l’essentiel, en effet, l’acquisition des actifs se fait à crédit.

Source : Michel Aglietta, La crise, Michalon, 2008.

Question :

En quoi les mécanismes à l’œuvre sur les marchés financiers sont-ils différents de ceux sur les autres marchés ?

Voir la correction

Question

En quoi les mécanismes à l’œuvre sur les marchés financiers sont-ils différents de ceux sur les autres marchés ?

Les marchés financiers sont différents des autres marchés car la loi traditionnelle de l’offre et de la demande ne fonctionne pas de la même manière : la hausse du cours des titres alimente la hausse de la demande, et il n’existe pas de force correctrice en mesure de favoriser un retour à l’équilibre du marché.

Document 7. Le lien entre le crédit et le prix des actifs financiers

Ce lien entre le crédit et le prix des actifs est essentiel. Il est crucial pour comprendre le déroulement des cycles financiers. Il explique aussi bien la séquence de crise que la phase euphorique de l’emballement qui la précède. Plus le crédit est intense, plus les prix des actifs augmentent, plus nombreux sont les acheteurs incités à s’endetter puisqu’ils peuvent gager leurs crédits sur des actifs de plus en plus chers. « Voyez, dit l’acheteur au prêteur, l’actif que je possède est très haut, accordez-moi donc un nouveau crédit ! Il sera garanti par l’actif dont je suis déjà propriétaire et que je mets en gage ». C’est très exactement le processus qui a conduit à la crise immobilière actuelle ou à la crise de la bulle Internet au tournant du millénaire. Puisque l’on n’est pas ici dans le registre classique de la consommation de biens désirés ou utiles à la vie, la nature physique de l’actif ou utiles à la vie, la nature physique de l’actif -immobilier, actions, or, dollar- importe peu. La seule exigence est qu’il s’auto-valorise ! Le processus conjugué de la hausse à la hausse du crédit et de celle des prix des actifs est sans limite. Il parait indéfini, sauf à être soumis à des normes imposées par les régulateurs (…) Il est ainsi démontré que le marché des actifs fonctionne selon des lois qui ne sont pas les mêmes que celles du marché des biens et des services ordinaires, et que l’instabilité est intrinsèque au capitalisme financier.

Source : Michel Aglietta, La crise, Michalon, 2008.

Questions :

En quoi la hausse du prix des actifs sur les marchés financiers est-elle un mécanisme cumulatif ?

Voir la correction

Question

En quoi la hausse du prix des actifs sur les marchés financiers est-elle un mécanisme cumulatif ?

Plus le crédit est abondant, plus les prix des actifs augmentent sur les marchés financiers. La hausse de la demande est d’autant plus forte que les acteurs économiques sont incités à s’endetter puisqu’ils peuvent gager leurs crédits sur des actifs dont la valeur de marché est de plus en plus élevée.

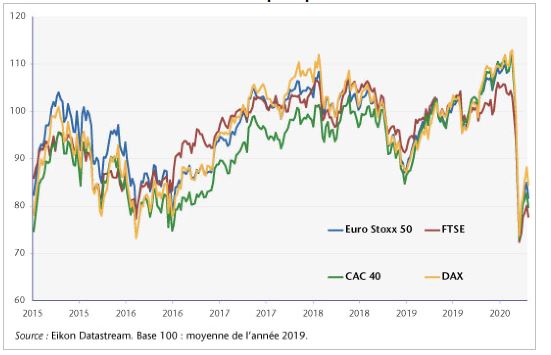

Document 8. Évolution des principaux indices boursiers

Questions

1. Quel a été l’impact de la pandémie du COVID-19 sur les principaux indices boursiers ?

2. Quels ont été les déterminants de la chute des cours des titres ?

Voir la correction

Questions

1. Quel a été l’impact de la pandémie du COVID-19 sur les principaux indices boursiers ?

Le graphique permet de constater une chute brutale des principaux indices boursiers représentés, fortement corrélés, en raison de l’impact de la pandémie qui a touché toutes les économies et entraîné des mouvements massifs de vente des titres financiers par les investisseurs, au moment où personne ne souhaitait acheter.

2. Quels ont été les déterminants de la chute des cours des titres ?

Les opérateurs sur les marchés financiers ont anticipé une chute de la consommation des ménages, une baisse des profits des entreprises à venir, et une poursuite de la baisse des cours en raison du pessimisme des perspectives économiques pour 2020, ce qui a encore alimenté le mouvement de ventes des actifs sur les marchés. Les cours se sont ensuite stabilisés.

Exercice 2**. L’instabilité sur les marchés financiers

Placez les termes suivants dans le texte : appauvrissement ; crédit ; krach boursier ; comportements mimétiques ; risques ; bancaire ; boursière ; bulles spéculatives.

Une crise financière résulte généralement de la conjugaison d’une crise ……………………….et d’une crise……………………. Lorsque la conjoncture économique est favorable, l’optimisme des agents économiques les incite à prendre plus davantage de …………………et à s’endetter davantage : les banques prêtent plus facilement et le volume du ………………………..augmente. Sur les marchés financiers, les ……………………………………..créent des phases de confiance excessive durant lesquelles les prix des actifs financiers augmentent fortement par rapport à leur valeur réelle. Il se forme alors sur les marchés financiers ce que l’on appelle des ………………………………. : les crises financières sont essentiellement liées à l’éclatement de ces bulles, lorsque les investisseurs prennent soudainement conscience de la surévaluation du prix des actifs et décident de les revendre en même temps, ce qui provoque un…………………... La formation de ces bulles spéculatives crée une forte instabilité économique : durant les périodes d’euphorie, l’endettement des acteurs économiques peut devenir excessif, tandis que le retournement brutal des marchés financiers peut engendrer un …………………………..des agents économiques.

Voir la correction

Placez les termes suivants dans le texte : appauvrissement ; crédit ; krach boursier ; comportements mimétiques ; risques ; bancaire ; boursière ; bulles spéculatives.

Une crise financière résulte généralement de la conjugaison d’une crise bancaire et d’une crise boursière. Lorsque la conjoncture économique est favorable, l’optimisme des agents économiques les incite à prendre plus davantage de risques et à s’endetter davantage : les banques prêtent plus facilement et le volume du crédit augmente. Sur les marchés financiers, les comportements mimétiques créent des phases de confiance excessive durant lesquelles les prix des actifs financiers augmentent fortement par rapport à leur valeur réelle. Il se forme alors sur les marchés financiers ce que l’on appelle des bulles spéculatives : les crises financières sont essentiellement liées à l’éclatement de ces bulles, lorsque les investisseurs prennent soudainement conscience de la surévaluation du prix des actifs et décident de les revendre en même temps, ce qui provoque un krach boursier. La formation de ces bulles spéculatives crée une forte instabilité économique : durant les périodes d’euphorie, l’endettement des acteurs économiques peut devenir excessif, tandis que le retournement brutal des marchés financiers peut engendrer un appauvrissement des agents économiques.