Dès l’origine, les activités financières ont constitué un moteur de la croissance économique : en améliorant l’allocation des ressources dans l’économie et en collectant l’épargne, elles ont contribué à l’élévation des niveaux de vie. Le gonflement considérable de la sphère financière à partir des années 1970 marque d’ailleurs une nouvelle étape de la mondialisation. Le système monétaire international fondé lors de la conférence de Bretton Woods, en 1944, organisait une fixité des taux de change et une étroite régulation du secteur bancaire et financier. Or, la libéralisation financière a créé un environnement monétaire et financier radicalement différent : la dislocation du système monétaire international dans les années 1970, l’avènement des changes flottants (lorsque les monnaies fluctuent librement entre elles) et la révolution informatique ont contribué à l’accroissement du volume et de la vitesse des transactions financières en créant un marché unique de l’argent intégré à l’échelle planétaire, caractérisé par une double unité de temps (fonctionnement en continu 24 h/24 h) et de lieu (interconnexion des places financières). Cette globalisation financière implique un recours accru aux marchés financiers dans le financement des économies, une concurrence plus forte entre les acteurs financiers, et la possibilité élargie de participer à tous les compartiments de ces marchés.

L’histoire économique permet de mieux comprendre les enchaînements qui ont conduit à la globalisation financière actuelle depuis les années 1990. On peut aussi rappeler que le monde a connu une première phase de mondialisation financière à la fin du XIXème siècle à l’ère de la Révolution industrielle, marquée par une forte intégration des marchés de capitaux. Mais depuis plusieurs siècles, la persistance de l’instabilité financière et les bulles spéculatives sont récurrentes dans l’histoire du capitalisme. Les premiers exemples significatifs sont la bulle sur les actions de la Compagnie du Mississipi (affaire John Law) en France et sur celles de la South sea Company en Angleterre en 1720. Isaac Newton, victime de l’effondrement des cours de la South sea C°, déclare d’ailleurs à cette occasion : « je peux prévoir les mouvements des astres mais je ne pas prévoir la folie des hommes » ; il ouvre par là le débat sur la rationalité des comportements conduisant à ce type de bulle, qui divise encore aujourd’hui l’analyse économique. Ces bulles spéculatives deviennent récurrentes au XIXème siècle en accompagnant les phases d’essor cycliques des économies en train de s’industrialiser. Elles trouvent leur point d’orgue dans la phase spéculative des années 1920, jusqu’au krach boursier de New York de 1929, avant de réapparaître depuis la fin des années 1980 (bulle sur les marchés d’actions et sur l’immobilier à la fin des années 1980, bulle sur les actions des entreprises de la « net-économie » à la fin des années 1990, bulle sur le marché de l’immobilier dans les années 2000).

Ces phases d’engouement dans laquelle l’euphorie des agents les pousse à acheter des titres à un prix toujours plus élevé, sont souvent considérées comme un mal nécessaire accompagnant la diffusion des nouvelles technologies (à l’instar de la railwaymania des années 1840 ou de la « bulle Internet » dans les années 1990), ou des innovations financières (banque de Law, produits liés aux crédits subprimes dans les années 2000), même si leur éclatement reste une source importante de gaspillage de ressources productives. En effet, les krachs boursiers entraînent généralement des difficultés pour les établissements bancaires qui rationnent le crédit. Il s’ensuit un impact en cascade sur l’activité économique : faillites d’entreprises, freinage de la consommation, chute des profits, blocage de l’investissement, chute du PIB. Cette instabilité des marchés financiers et ses conséquences nocives pour l’activité économique ont entraîné de multiples débats et controverses dans la communauté des économistes, sur le rôle de la spéculation, les vertus équilibrantes du marché, la formation des bulles financières, l’action des banques centrales, etc.

La globalisation financière actuelle qui a atteint un très haut niveau d’intégration des marchés de capitaux implique un risque de transmission rapide des chocs financiers à tout le système financier mondial en cas de nouvelle crise (ce que les économistes appellent le « risque systémique »).

La pandémie mondiale du COVID-19 a montré à partir de février 2020 qu’une crise mondiale, marquée par la combinaison d’un choc d’offre et d’un choc de demande, en raison de la crise sanitaire et des mesures de confinement, pouvait déclencher de fortes turbulences sur les marchés financiers : au mois de mars 2020, les marchés boursiers ont connu une phase brutale de baisse des titres que certains experts ont comparé aux journées de krach boursier de 1929.

Document 1. La crise de 1929

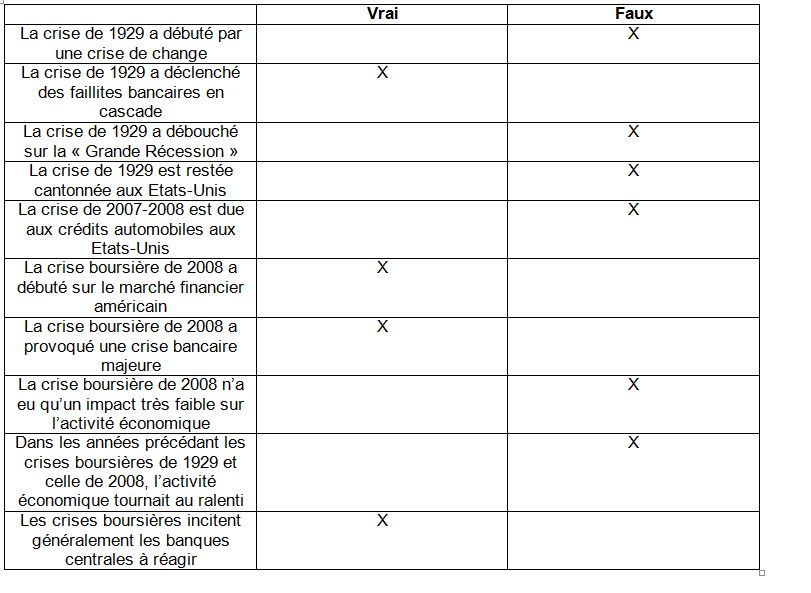

Par son ampleur et les drames qu’elle a provoqués, la crise de 29 est une situation heureusement très rare dans l’histoire économique et sociale. La précédente datait de 1847 et avait entraîné la révolution de 1848.La crise de 1929, partie des États-Unis, se diffusera dans le monde entier sous la forme d’une grande dépression généralisée. Dés le printemps 1929, des nuages s’amoncellent sur l’économie américaine après plusieurs années de croissance vigoureuse. Les résultats des entreprises se dégradent, la production automobile baisse ainsi que les revenus agricoles et la construction de logement fléchit. A Wall Street, la spéculation continue pourtant de plus belle. On emprunte pour acheter des actions. La frénésie est générale et les banques prêtent à tout-va. Entre le début 1928 et octobre 1929, le montant total des prêts double. Les cours des principales valeurs flambent. Le jeudi 24 octobre (Jeudi noir ou Black Thursday), c’est le krach. Tout le monde veut vendre ses titres, personne n’achète. À midi, l’indice dow jones (l’équivalent du cac 40) a perdu 22,6 %. La baisse se poursuit pendant trois ans : les cours boursiers ont chuté de 87%, les banques font faillite. Cette déroute financière met rapidement à genoux l’économie réelle. La conflagration touche de plein fouet l’Europe, les banques américaines réclamant le remboursement immédiat des prêts consentis pour la reconstruction d’après guerre. Seule la France semble, dans un premier temps, épargnée. Mais cela ne durera pas et l’économie française sera une des dernières à redémarrer, juste avant la Seconde Guerre mondiale. Deux chiffres suffisent pour mesurer l’importance de cette dépression planétaire : la production industrielle américaine a baissé de moitié de 1929 à 1932 et le taux de chômage est passé de 3,1% à 24%. Si la crise actuelle présente quelques symptômes similaires à ceux de la crise de 29, les organismes créés depuis tels que les banques centrales, le FMI (Fonds Monétaire International), la banque Mondiale, s’efforcent de corriger les dérives.

Source : Ministère de l’économie, Facil-éco, 2019.

Questions :

1. Comment le climat des affaires a-t-il évolué avant le krach boursier d’octobre 1929 ?

2. Comment se déroule le krach boursier ?

3.Pourquoi assiste-t-on à une mondialisation de la crise de 1929 ?

Voir la correction

Questions

1. Comment le climat des affaires a-t-il évolué avant le krach boursier d’octobre 1929 ?

Le climat des affaires était favorable durant une grande partie des années 1920 que l’on a pu appeler les « années rugissantes », même si un ralentissement économique s’est produit avant la crise financière. La production chute, les revenus distribués sont moins importants, les profits sont plus faibles.

2. Comment se déroule le krach boursier ?

Le jeudi 24 octobre (Jeudi noir ou Black Thursday), c’est le krach. Tout le monde veut vendre ses titres financiers, personne n’achète. Le mécanisme de l’offre et de la demande entraîne un effondrement du cours des actions.

3.Pourquoi assiste-t-on à une mondialisation de la crise de 1929 ?

La chute de la Bourse de New York provoque une crise bancaire qui se transmet par le jeu des divers placements financiers, aux banques européennes, et la contraction du crédit freine la croissance du PIB à la fois aux Etats-Unis et en Europe.

Document 2. Les faillites bancaires durant la « Grande Dépression » des années 1930

Source : Citééco.fr, 2019.

Questions :

1. En quoi cette faillite bancaire est-elle liée au krach boursier de 1929 aux Etats-Unis ?

2. Quelles sont les conséquences nocives pour l’économie d’une telle faillite bancaire ?

Voir la correction

Questions

1. En quoi cette faillite bancaire est-elle liée au krach boursier de 1929 aux Etats-Unis ?

La chute des marchés actions aux Etats-Unis a entraîné un phénomène de panique bancaire et de ruée vers les guichets (les clients souhaitant récupérer leurs dépôts), et une partie de l’achat des actions s’était effectué à crédit durant la phase d’euphorie.

2. Quelles sont les conséquences nocives pour l’économie d’une telle faillite bancaire ?

La faillite des banques peut générer une contraction du crédit qui pénalise l’activité économique, la consommation des ménages et l’investissement productif des entreprises. Cette chute de la demande globale peut alors entraîner un ralentissement de la croissance du PIB.

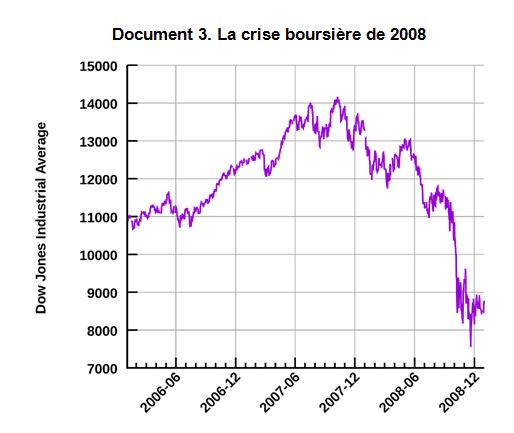

Document 3. La crise boursière de 2008

Questions :

1. Comment peut-on caractériser le krach boursier de 2008 aux Etats-Unis ?

2. Quelles sont les similitudes avec le Krach de 1929 ?

Voir la correction

Questions

1. Comment peut-on caractériser le krach boursier de 2008 aux Etats-Unis ?

Après avoir atteint les 13700 points, le Dow Jones a chuté sous les 9000 points après la crise boursière.

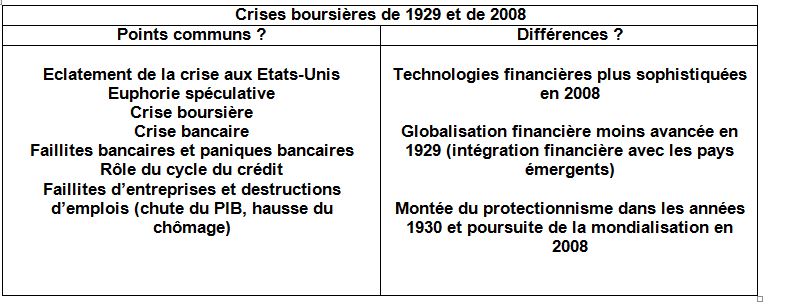

2. Quelles sont les similitudes avec le Krach de 1929 ?

La similitude est la chute soudaine et brutale des cours des actions qui, un krach boursier qui marque le début de la crise en tant que période de retournement du cycle économique, après une phase de montée des cours boursiers.

Document 4. Les crises financières scandent l’histoire du capitalisme

Les crises sont un « éternel recommencement », les historiens le savent et les spéculateurs veulent l’ignorer, sans doute parce qu’ils sont intéressés à le perdre régulièrement de vue. Pourtant, au-delà de cette litanie, beaucoup de choses ont changé quant à l’analyse des crises financières au cours de la dernière décennie. Traditionnellement, les crises financières étaient étudiées par des études historiques, monographiques et comparatives (…) La question est alors : quels sont les facteurs susceptibles d’expliquer le regain des crises financières au cours des années récentes ? Une fraction croissante de la littérature (économique) s’attache à cerner les conséquences de la double libéralisation financière, interne et externe, tant sur la stabilité macroéconomique que sur les performances en matière de croissance. Ainsi, les innovations, tant financières que réelles, semblent avoir joué un rôle déterminant dans le déclenchement de processus conduisant aux crises financières qui ont été observées. Chaque crise apparaît spécifique car elle s’inscrit dans un contexte différent et combine de diverses manières un certain nombre de mécanismes généraux. À l’origine de la plupart des épisodes de fragilité financière, se trouve un emballement du crédit qui déclenche un mécanisme d’accélérateur financier qui se propage à différents marchés, boursiers, immobiliers, des changes. Cette fragilité se convertit en une crise ouverte avec une probabilité d’autant plus forte qu’entrent en résonance ces différents marchés d’actifs, qu’il s’agisse des marchés bancaires et des changes dans le cas des crises « jumelles » des pays dits émergents, ou des marchés immobilier et boursier dans le cas du Japon.

Source : R. Boyer, M. Dehove, D. Plihon, Les crises financières, Rapport du Conseil d’Analyse économique, 2004.

Questions :

1. Comment peut-on illustrer la première phrase du texte ?

2. Selon le texte, quelles sont les éléments déclencheurs des processus qui mènent aux crises financières ?

3. Pourquoi peut-on dire que ces éléments déclencheurs sont à l’œuvre à la fois en 1929 et en 2008 ?

Voir la correction

Questions

1. Comment peut-on illustrer la première phrase du texte ?

Les crises financières sont récurrentes dans l’histoire du capitalisme : on peut citer la « tulipomania » au XVIIème siècle, où l’engouement pour le bulbe de tulipe a créé une phase d’emballement spéculatif avant la survenue d’un krach.

2.Selon le texte quelles sont les éléments déclencheurs des processus qui mènent aux crises financières ?

L’un des éléments déclencheurs des crises financières cités dans le texte sont l’introduction d’innovations technologiques dans la production, mais aussi dans la sphère financière, qui favorisent une phase d’emballement spéculatif.

3.Pourquoi peut-on dire que ces éléments déclencheurs sont à l’œuvre à la fois en 1929 et en 2008 ?

En 1929 comme en 2008, des innovations financières ont pu nourrir la spéculation (achat d’actions à crédit en 1929, mécanisme de la titrisation et des produits structurés en 2008), ainsi que des innovations technologiques (automobile, électricité, moyens de communication en 1929, mais aussi en 2007 avec un contexte de progrès technique intense, même si l’origine de la crise se situe dans le secteur immobilier américain).

Document 5. Le rôle du crédit et de l’instabilité financière dans l’économie contemporaine.

(...) Les crises financières surviennent dans les phases hautes des cycles économiques. A l’origine de chaque crise financière, il y a toujours un « boom », une sorte de déplacement de l’économie favorisé par telle invention, telle découverte : le décollage économique des Etats- Unis dans les années 1920, favorisé par l’application des méthodes d’organisation scientifique du travail, précède la crise de 1929, l’informatisation des opérations boursières précède le krach de 1987, Internet précède le krach de 2000, etc... ce "boom" euphorise les agents et les anticipations de profit, donc les demandes de financement. Paradoxalement, c’est quand tout va bien et que la période est à l’euphorie que l’instabilité prend racine. C’est ce que notait dans les années 1980, l'économiste Hyman Minsky (...) en évoquant le « paradoxe de la tranquillité ». Dans ce contexte, en effet, les agents s’endettent massivement soutenus dans leur démarche par les banques qui, elles aussi, veulent saisir les opportunités de profit. Tous les acteurs sont dans de telles périodes incités à profiter de l’euphorie et ce faisant ils y participent et amplifient le cycle haussier. Ne pas le faire serait se priver d’un profit. Mais tous auront aussi intérêt à se retourner quand le cycle se retournera. On dit de la finance à cet égard qu’elle est procyclique : elle accompagne, voire amplifie le cycle de l’économie réelle. Les banques et tous les autres apporteurs de fonds ouvrent grand les robinets du crédit en phase haute du cycle, alimentant par la même la croissance voire la surchauffent et symétriquement, les referment brutalement quand le cycle s’amorce, aggravant le ralentissement voire la récession. Cette pro-cyclicité est une source majeure d’instabilité.

Jézabel Couppey-Soubeyran, Monnaie, banques, finance, PUF, 2010.

Questions :

1. Quelles sont les deux périodes du cycle du crédit ?

2. Quel élément est déclencheur d’une phase de « boom » ?

3. Comment les agents économiques réagissent-ils à cette situation ?

4. Quel rôle jouent alors les banques ?

5. Comment réagissent les banques au moment du retournement du cycle ?

6. Pourquoi la tranquillité est-elle une situation « paradoxale » ?

Voir la correction

Questions

1. Quelles sont les deux périodes du cycle du crédit ?

Les deux périodes sont la phase de boom et d’emballement du crédit, puis la phase de crise et de rationnement du crédit.

2. Quel élément est déclencheur d’une phase de « boom » ?

L’élément déclencheur est souvent l’introduction d’une grappe d’innovations qui incite à l’endettement et à l’optimisme.

3. Comment les agents économiques réagissent-ils à cette situation ?

Les acteurs économiques accroissent leur endettement et les banques prennent davantage de risques.

4. Quel rôle jouent alors les banques ?

Les banques amplifient le cycle du crédit : en période d’expansion, elles accordent des crédits facilement, puis dans la phase de récession elles contractent le crédit, ce qui aggrave la récession

5. Comment réagissent les banques au moment du retournement du cycle ?

Le risque du crédit augmente et les banques perdent alors confiance dans la capacité des agents endettés de rembourser.

6. Pourquoi la tranquillité est-elle une situation « paradoxale » ?

C’est pendant la phase d’expansion que les risques de l’endettement sont sous-estimés par les acteurs économiques et les banques. Certains économistes ont pu parler d’aveuglement au désastre.

Document 6. De la crise financière de 2007-2008 à la « Grande Récession » en 2009.

A la crise financière de 2008 a succédé un ralentissement de l’économie s’accompagnant selon les estimations, d’une chute de 2,1% du PIB mondial en 2009, la première contraction de l’économie mondiale depuis 1945. Mais il est encore plus frappant qu’elle ait touché tant d’économies. Si l’ampleur du ralentissement a varié selon les économies, la plupart ont essuyé des revers d’un ordre ou d’un autre. Cette crise est réellement une crise mondiale, et c’est sans doute la première du genre. Dès 2007, l’économie mondiale donnait des signes d’essoufflement. Tout ralentissement est un sujet de préoccupation, sans nécessairement être alarmant. Les récessions n’ont rien de nouveau, même si leurs causes sont très diverses. Examinons comment cette récession s’est propagée dans l’économie mondiale, dans les pays développés, tout d’abord, puis dans les économies émergentes et en développement. La chute des prix de l’immobilier : dans un premier temps, la baisse du prix de l’immobilier a contribué au déclenchement de la crise financière. A mesure que la crise raffermissait son emprise, le marché des prêts immobiliers s’est resserré : ces prêts devenant plus chers et plusdifficiles à obtenir, la baisse initiale des prix s’est accentuée. Le prix de l’immobilier a continué de chuter dans de nombreux pays de l’OCDE, entraînant un recul de l’investissement dans les nouveaux projets immobiliers et donc une baisse de l’activité économique en général. La nervosité des banques : les banques ont cessé de s’accorder des prêts et ont par conséquence eu de plus en plus de mal à faire face aux problèmes de trésorerie à court terme ; cela a constitué un des éléments-clés aux premiers stades de la crise (…) S’il était difficile d’emprunter pour les banques, cela l’était également pour les entreprises et les consommateurs ; eux aussi ont été frappés par un « resserrement du crédit » qui a raréfié et renchéri les prêts. Mais l’impact sur les consommateurs ne se résume pas à la chute du prix de l’immobilier. Lorsque l’économie se détériore, les gens s’inquiètent davantage de leurs finances et réduisent leurs achats, notamment en produits coûteux comme les automobiles et les téléviseurs. Le ralentissement des entreprises : les entreprises ont durement ressenti le resserrement du crédit, en particulier les plus petites entreprises et les moyennes, ce qui en a amené un grand nombre à faire preuve d’une prudence accrue et à retarder ou annuler leurs investissements. Elles ont également coupé dans leurs dépenses de fonctionnement ; certaines ont réduit les salaires (parfois en échange d’une garantie d’emploi), d’où une diminution du pouvoir d’achat des travailleurs, et, chaque fois qu’elles le pouvaient, elles ont reporté leurs remboursements, forçant ainsi leurs fournisseurs à se retourner vers les banques pour obtenir des prêts à court terme coûteux. L’augmentation du chômage : bien sûr, les effets de la récession touchent non seulement l’économie mais aussi la société. Le chômage traduit sans conteste le ralentissement de l’activité économique, mais il en constitue aussi une cause : il réduit le pouvoir d’achat et oblige les gouvernements à accroître leurs dépenses sociales.

Brian Keeley, Patrick Love, De la Crise à la reprise, Publications de l’OCDE, 2011.

Question :

En vous appuyant sur le texte, réaliser un schéma d’implication afin d’expliquer les enchaînements ayant conduit à la récession en 2009.

Voir la correction

Question

En vous appuyant sur le texte, réaliser un schéma d’implication afin d’expliquer les enchaînements ayant conduit à la récession en 2009.

Document 8. Le krach boursier de 2020

Le 19 février 2020, le marché boursier américain a atteint un sommet historique, tel que mesuré par l'indice S&P 500. En seulement 15 jours de trading, l'indice s'est effondré et a chuté de plus de 20 % par rapport à son sommet. Ce fut le krach boursier le plus rapide jamais survenu aux États-Unis au cours du siècle dernier, dépassant même la rapidité du grand krach boursier de 1929, qui mis 30 jours pour atteindre une baisse de 20 % par rapport à son sommet. Une baisse de 20 % par rapport à un pic est la définition traditionnelle d’un marché baissier lorsqu’elle se produit très rapidement, elle peut être décrite comme un krach.

Le krach boursier de 2020 n’a pas seulement affecté les États-Unis, mais aussi tous les marchés boursiers du monde. La plupart des marchés et des indices ont enregistré des baisses de plus d’un tiers de leur valeur, bien que ces baisses aient été suivies de remontées à des niveaux plus élevés. Au moment de la rédaction de cet article, cependant, à peine un tiers des baisses totales avait été récupéré. La grande question pour les traders et les investisseurs est de savoir si les marchés boursiers doivent encore chuter à de nouveaux plus bas, et si oui de combien.

DailyForex, 29 avril 2020.

Questions :

1.En quoi le krach boursier de 2020 est-il comparable au krach de 1929 ?

2.Le krach boursier est-il resté limité au marché financier américain ?

Voir la correction

Questions

1. En quoi le krach boursier de 2020 est-il comparable au krach de 1929 ?

Le krach boursier de 2020 est comparable à celui de 1929 en ce qu’il s’est traduit par une baisse brutale des cours des titres avec un effondrement des principaux indices boursiers, jusqu’à 20% aux États-Unis à New York, et à une vitesse même supérieure à celle du krach de 1929.

2. Le krach boursier est-il resté limité au marché financier américain ?

Le krach boursier sur le marché financier américain s’est transmis à toutes les places financières du monde dans le cadre de la globalisation des marchés de capitaux, et des phénomènes d’anticipations pessimistes qui se sont emparé des opérateurs, avant une remontée des cours par la suite.

Exercice 2**. Les opportunités et les risques de l’intensification des flux de capitaux

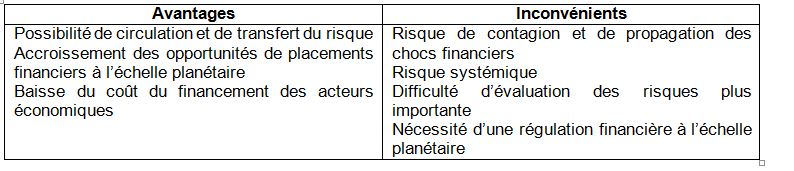

Les avantages de la globalisation financière sont nombreux. Le développement de nouveaux marchés permet d’élargir l’éventail des produits à disposition des agents, ce qui, théoriquement, contribue à une meilleure allocation des ressources, à la fois au sein de chaque système financier national et entre systèmes. L’intégration croissante des marchés et l’apparition de nouveaux acteurs viennent ensuite diminuer les coûts de transaction. Les progrès des technologies de communication ont permis

une meilleure diffusion de l’information et une plus grande efficience des marchés. Avec l’essor des produits dérivés, les risques sont mieux répartis entre les agents qui désirent se couvrir et ceux qui désirent spéculer. La cotation des produits dérivés, qui intègre le consensus de marché quant aux prix futurs, permet à tous les acteurs économiques de bénéficier d’une information plus complète. Comme le montrent les évènements récents, la globalisation financière s’est toutefois accompagnée d’une instabilité accrue du système financier et d’une résurgence du phénomène des bulles spéculatives. En particulier, l’interconnexion des marchés a favorisé les phénomènes de contagion entre les places financières. Par ailleurs, l’essor des marchés dérivés et de produits structurés va de pair avec une concentration des risques individuels dans le portefeuille des agents manifestant une faible aversion pour le risque : de ce point de vue, la titrisation est exemplaire. Mais si ces individus sous-estiment les risques qu’ils prennent, les effets sont alors massifs, du fait de la concentration des risques. Celle-ci a favorisé la réapparition du risque systémique. La crise des subprimes n’est donc rien d’autre que la matérialisation de ce risque systémique, provoquée initialement par la défaillance d’un segment de petite taille du système financier (le marché des subprimes américain pesait « à peine » 1200 milliards de dollars) ; l’onde de choc s’est ensuite propagée aux segments voisins (risque de contagion et d’illiquidité), avant d’affecter la sphère financière en entier et en dernier lieu les économies de tous les pays du monde. A ce titre, la crise financière de 2008-2010, dernier avatar d’une longue série, peut être vue comme une des conséquences du mouvement débuté il y a trente ans : la montée en puissance des marchés financiers, la synchronisation croissante de ceux-ci au niveau mondial, la modification du modèle d’activité des banques et l’apparition de produits permettant le transfert de risques entre agents présentent des avantages certains pour l’économie, qu’il ne faut pas nier ; on peut par contre constater que les risques associés à ces évolutions avaient visiblement été sous-estimés…On peut donc s’attendre à ce que l’enjeu des prochaines décennies soit de chercher le point d’équilibre entre ces avantages et ces risques, maintenant évidents pour tous ; si la direction est connue, les chemins pour y parvenir restent à trouver.

Nicolas Couderc, Trente ans de mutations financières (in l’économie mondiale : trente ans de turbulences, Les cahiers français, La Documentation française, juillet-août 2010).

Questions :

1. Récapitulez dans un tableau les avantages et les inconvénients de la globalisation financière.

2. Cherchez la signification précise des termes soulignés dans le texte.

Voir la correction

Questions

1. Récapitulez dans un tableau les avantages et les inconvénients de la globalisation financière.

2. Cherchez la signification précise des termes soulignés dans le texte.

- Efficience des marchés : le marché est dit « efficient » si les prix qui s’y forment constituent des signaux fiables permettant aux investisseurs de prendre les bonnes décisions en matière d’allocation des ressources productives. Si la notion d’efficience a connu ensuite des reformulations multiples assouplissant le caractère très strict de la première, c’est cette capacité à orienter les choix de financement vers les occasions d’investissement les plus rentables qui a été de plus en plus interrogée ces dernières années. Cette efficience suppose en effet que les titres (surtout les actions) soient correctement évalués compte tenu de l’information disponible au moment de l’évaluation et que cette évaluation se rapproche de la valeur fondamentale de ces titres (la somme des revenus futurs qu’ils généreront).

- Marchés de produits dérivés : les marchés de produits dérivés constituent une dernière solution pour affronter l’incertitude liée à la détention des titres. Ces marchés, techniquement très complexes, ont la fonction simple de dissocier le risque de la détention des titres et de le faire porter par les agents qui ont, a priori, la meilleure aptitude à l’assumer. Ils n'apportent donc aucun financement aux entreprises ou aux Etats mais proposent des produits (dont la valeur « dérive » des évolutions des cours des titres sous-jacents -actions, obligations, devises, etc.) qui procurent à ceux qui veulent acheter des titres une assurance sur la valeur de revente de ces derniers. Ils permettent de réaliser des opérations à terme (c’est-à-dire dont l’échéance est différée dans le temps) sur les divers sous-jacents.

- Bulles spéculatives : sur les marchés financiers, phase durant laquelle les comportements d’imitation des agents (qu’on appelle « mimétiques ») créent des phases de confiance excessive durant lesquelles les prix des actifs financiers augmentent fortement par rapport à leur valeur réelle.

- Titrisation : technique financière consistant à transformer des créances en titres financiers pour les vendre à des investisseurs sur le marché et à leur transférer, ce faisant le risque de crédit associé aux créances sous-jacentes.

- Risque systémique : éventualité qu’apparaissent des états économiques dans lesquelles les réponses rationnelles des agents individuels aux risques qu’ils perçoivent, loin de conduire à une meilleure répartition des risques par diversification, amènent à élever l’insécurité générale sur les marchés financiers.