Melchior vous propose le décryptage de cet article qui permet à vos élèves de mieux comprendre comment la perspective d’une récession peut, et jusqu’à quel point, affecter l’activité bancaire. Les banques sont les premières à subir les faiblesses de l’économie et à pouvoir prendre des mesures pour réduire l’impact sur leurs résultats.

Le titre et la référence de l'article :

Stéphanie Rheinboldt, « La récession à venir est-elle une menace pour les banques ?», Atlantic Financial Group, Stratégie et thématiques, Hebdomadaire du 23 janvier 2023.

Les + de l’article

- L’explication de la manière dont une récession peut affecter l’activité bancaire.

- La comparaison des situations des banques européennes et américaines.

Résumé

La hausse des taux directeurs des banques centrales permet aux banques de second rang d’améliorer leurs revenus qui proviennent pour partie de revenus nets d’intérêts prélevés sur les prêts, et pour partie de commissions nettes de frais fixes ponctionnés pour les services financiers.

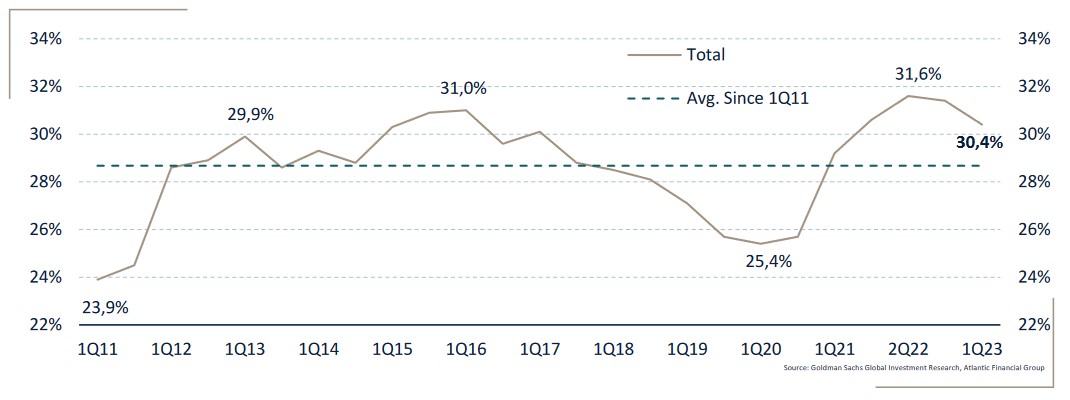

Mais cette hausse peut engendrer une pression sur les dépôts non rémunérés des clients lorsque ceux-ci choisissent de transférer leurs comptes vers les banques qui offrent les meilleures rémunérations. Les banques doivent alors choisir entre l’augmentation du rendement des dépôts ou le fait de laisser partir ces dépôts à la concurrence (la concurrence pour les dépôts est nettement plus forte pour les banques en ligne que pour les autres banques). Cela dit, depuis la pandémie de Covid-19, on a assisté à une croissance massive des dépôts qui ont inondé les banques de liquidités excédentaires. Ces dépôts à faible rémunération ou « gratuits » ont permis aux banques de se financer à des niveaux historiquement bas. Et cela d’autant plus que le besoin de financement est beaucoup plus faible aujourd’hui que dans les cycles passés. Dans ces conditions, le ratio entre les prêts et les dépôts est à son plus bas niveau depuis plusieurs décennies. Même si le pourcentage des dépôts non rémunérés commence à s’infléchir (voir graphique ci-dessous), il demeure largement au-dessus de la moyenne des douze dernières années.

Pourcentage de dépôts bancaires non rémunérés

Source : Atlantic financial group, op. cit.

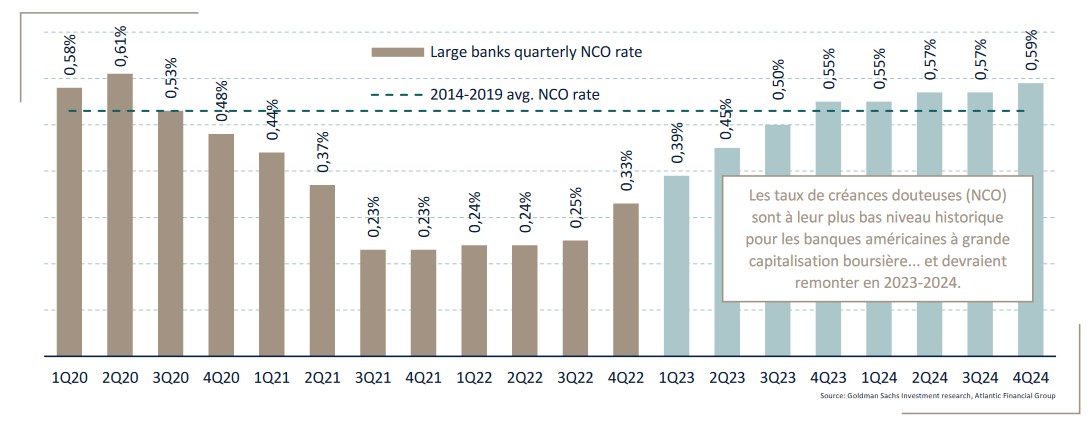

La hausse des taux s’accompagne aussi d’une détérioration des crédits à la consommation et d’un rebond des créances douteuses. Dans le scénario prévu par l’Atlantic group, la récession qui commence à se concrétiser devrait peser sur les ménages et sur les entreprises. Il est alors probable que les défauts de paiement sur les cartes de crédit et que le taux des prêts non performants s’accroissent. Un point à surveiller tout particulièrement est l’augmentation des défauts de paiement sur les crédits hypothécaires, les prêts automobiles et les cartes de crédit, ainsi que le montant que les banques doivent mettre de côté pour couvrir les pertes à l’échéance des prêts.

Taux de créances douteuses pour les grandes banques américaines

Source : Atlantic financial group, op.cit.

Dans ce contexte, les banques doivent augmenter leurs réserves, ce qui pèse sur leur résultat net. Cela dit, comme on vient de le voir, elles peuvent compenser le ralentissement économique par de meilleurs revenus sur les prêts. En outre, on observe que la qualité des crédits bancaires ne montre pas vraiment de signe de détérioration et que les bilans restent à ce jour stables et solides. Bref, la récession à venir n’est pas dans l’immédiat une menace pour les banques.

Les termes clés

- Crise bancaire : Les crises bancaires font partie des crises financières, qui comprennent aussi les crises de change et les crises boursières. Elles se caractérisent par une chute de la rentabilité, voire une faillite, pour une ou plusieurs banques importantes. Elles sont souvent dues à des crédits qui ne peuvent plus être remboursés, comme au moment des crises immobilières. Par exemple, la chute des prix de l’immobilier en 2008 a entraîné de lourdes (pertes pour le système bancaire international.

- Récession : La récession est une phase de diminution de l’activité économique. Selon l’INSEE, un pays entre officiellement en récession lorsqu’il connaît un taux de croissance négatif du PIB au moins deux trimestres consécutifs. Depuis les années 1950, la France n’a connu que quatre récessions (1974, 1993, 2009 et 2013). Quand le ralentissement de l’activité économique prend un caractère cumulatif, la récession peut déboucher sur une dépression, baisse forte et durable de la production et de la consommation. A la suite du krach financier de 1929, l’économie mondiale a subi une grande dépression. Plus récemment, la crise financière de 2008 a fait un temps planer la menace d’une nouvelle dépression.

Voir les notions de : Crise financière et Crise économique

Le point théorique : Bilan bancaire et régulation

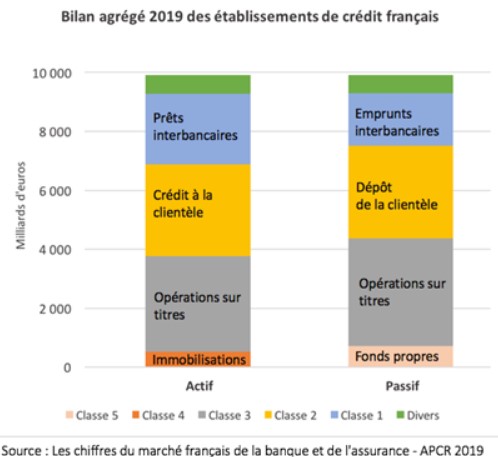

Le bilan est une photographie du patrimoine d’une société. A l’actif, on trouve tout ce qu’elle possède, et au passif tout ce qu’elle doit.

Du côté de l’actif d’un bilan bancaire, on trouve les prêts que l’institution a accordés, les obligations dont elle dispose dans son portefeuille, et le nombre de produits structurés en sa possession (la valeur des bâtiments y figure également). Du côté du passif, on trouve l’épargne des clients, l’argent que la banque a emprunté à la banque centrale ou sur les marchés financiers, ainsi que les fonds propres (moyens mis à la disposition d’une banque par ses actionnaires et bénéfices non distribués). Les fonds propres sont ainsi l’argent dont une banque peut disposer immédiatement.

Le rapport entre les fonds propres et le total du bilan s’appelle « l’effet de levier ». Lors d’une crise financière qui fait dégringoler les marchés des actions et des obligations, cette réduction de valeurs doit être compensée par les fonds propres de la banque, qui doit immédiatement renflouer ce poste pour rester solvable. Dans une crise financière importante, seuls les pouvoirs publics sont capables d’intervenir dans le capital d’une institution financière pour compenser les déficits apparus.

En ce qui concerne les règles en matière d’exigence de fonds propres, dans le cadre des accords de Bâle III, ceux-ci doivent se situer à 10,5% (alors qu’ils étaient à 8% dans le cadre des accords de Bâle II), permettant un effet de levier fluctuant entre 17 et 33. Quand on augmente les exigences de fonds propres, on réduit l’effet de levier. La dépendance des banques vis-à-vis des marchés financiers se réduit alors, et elles peuvent en contrepartie moins prêter à l’économie.

L’extrait pour la classe préparatoire

« Depuis l’an dernier, les banques européennes « surperforment » les banques américaines. Est-ce la fin d’une décennie de déceptions et de questionnements sur un secteur où les institutionnels semblaient avoir jeté l’éponge ?

Les banques américaines ont été plus rapides à renforcer leur capital après la grande crise financière. De plus, les risques hypothécaires n’étaient pas supportés par les banques mais par des entreprises sponsorisées par l’Etat (Fannie Mae et Freddie Mac). Elles ont aussi bénéficié d’un cadre réglementaire plus laxiste sous le mandat de Donald Trump, ainsi que d’une réduction massive du taux d’imposition. Or, tous ces catalyseurs sont en train de disparaître sous la présidence de Joe Biden.

De leur côté, les banques européennes ont mis plus de temps que les banques américaines à se redresser après la crise financière, freinées par le poids de leurs prêts non performants et l’adoption du cadre réglementaire de Bâle III imposé par les autorités de régulation européennes. Les banques ont renforcé leurs bilans et les actifs risqués ne pèsent plus sur le capital.

Malgré les craintes d’une récession plus forte en Europe, la qualité des crédits bancaires ne montre pas de signe de détérioration. Les effets de la crise énergétique et la correction des marchés suite à l’invasion de l’Ukraine ne sont pas encore visibles sur les états financiers des banques européennes. Elles compensent le ralentissement économique par de meilleurs revenus sur les prêts. Elles annonceront leurs résultats annuels et du 4ème trimestre 2022 début février. Comme les banques américaines, elles dévoileront très probablement qu’elles ont augmenté leurs réserves mais que les bilans restent stables et solides. »

Voir le chapitre sur « La mondialisation économique et financière »

Ce qui fait débat

- La récession actuelle peut-elle déboucher sur une crise financière ?

- Peut-on prévoir la prochaine crise financière ?