Retrouvez la note de lecture en pdf

INTRODUCTION

Les historiens le savent mieux que d’autres, tout choix de date d’anniversaire est arbitraire. Il met en lumière un événement, un personnage, une institution… faisant ainsi de l’ombre aux autres faits et acteurs qui n’ont pas tous mérité notre oubli.

Ainsi, ce n’est ni la banque d’affaires Bear Stearns qui en juillet 2007 annonça la faillite de deux fonds d’investissements non cotés spécialisés dans les dérivés de crédit, ni la banque allemande IKB Deutsche Industriebank sauvée de la faillite grâce au soutien de la banque publique allemande KfW en août 2007, ni Northern Rock qui déclencha une panique bancaire en septembre 2007, etc…. mais le dépôt de bilan de la banque d’affaires américaine Lehman Brothers en septembre 2008 qui est devenu le symbole de la première grande crise financière du XXIe siècle.

La chute de Lehman Brothers ne marque pas le début de la crise, ni son acmé, mais elle en est un symbole car elle survint à un moment où nombre d’institutions menaçaient de s’effondrer. Elle a aussi imposé ses anges déchus (cf. Richard Fuld) et ses images iconiques à l’instar de celles de ces salariés cravatés quittant le siège new-yorkais de la banque, au 745 Seventh Avenue, avec leur boite en carton.

Pour paraphraser le grand historien Marc Bloch (1886-1944)[1] on peut avancer « qu’il est deux catégories d’économistes qui ne comprendront jamais l'histoire financière, ceux qui refusent de vibrer au souvenir de la faillite de Lehman Brothers ; ceux qui lisent sans émotion le récit des banques centrales pour sauver le système financier ».

En effet, « Banque d’affaires » et « banques centrales » furent les deux grandes institutions financières au centre de cette crise, ce sont aussi les acteurs qui ont été profondément transformés par elle.

Pour comprendre cet événement, il faut d’abord interroger notre perception du terme « crise » (I). La déstabilisation du système bancaire et financier en 2007 et 2008 a de nombreuses causes (II) d’où la multiplication du vocabulaire pour la nommer (III). Cette crise s’inscrit cependant dans un temps long du capitalisme qui reste marqué par l’instabilité, notamment financière (IV).

I LES PERCEPTIONS DU TERME DE « CRISE »

La crise est un moment de retournement, la rupture d'un équilibre. L’étymologie grecque ou latine du terme renvoie au vocabulaire médical : c’est la phase grave d'une maladie, l’ensemble des phénomènes pathologiques qui se manifestent de façon brusque et intense, mais pendant une période limitée.

Les crises sont « des épisodes oubliés par la macroéconomie contemporaine » (Robert Boyer), à tout le moins elles ne furent pas toujours au centre des préoccupations des économistes. Plusieurs raisons peuvent expliquer ce relatif désintérêt.

En effet, il existe plusieurs conceptions d’une « crise ».

Pour les uns, c’est un écart, plus ou moins durable, entre deux situations d’équilibre. Dans la même filiation, elle peut être un choc qui écarte, durablement ou non, les agents et les institutions de leur fonctionnement routinier. D’autres analyses insistent sur la rapidité et la brutalité d’un retournement des marchés ou de la conjoncture économique. Et, enfin, on peut aussi percevoir la crise comme un processus, inéluctable ou non, qui s’intègre dans des cycles, réguliers ou non.

Bref, derrière le même terme, au moins quatre visions (écart, choc, retournement, processus) expliquent l’attention différente des économistes sur les phénomènes de crises.

La crise économique est le retournement de l'activité économique. Un pays qui connaissait une période de croissance soutenue connaît un ralentissement voire une baisse de ses agrégats de production. En France, l’Insee définit la récession comme une « période de recul temporaire de l'activité économique d'un pays », soit un recul du Produit Intérieur Brut (PIB) sur au moins deux trimestres consécutifs. Plus grave encore, la crise économique peut entraîner le pays dans la dépression, la baisse des prix et la hausse du chômage accompagnant la chute de la production, de l’investissement et de la consommation.

Pour Frederic Mishkin, les crises financières sont « des ruptures de fonctionnement sur les marchés financiers, qui font baisser violemment les prix des actifs et provoquent des défaillances de nombreuses entreprises financières ou industrielles et commerciales ». Les crises financières peuvent être des crises de change, des crises bancaires, des crises boursières, des crises des dettes souveraines, etc. Compte tenu de la mondialisation des marchés, une crise financière reste rarement circonscrite à un pays.

Notons qu’il faut distinguer l'instabilité financière de la simple volatilité financière. La volatilité est l’amplitude de variation, à la hausse comme à la baisse, d’un prix par rapport à sa moyenne, sur une période de temps donnée. Elle se mesure par la « variance » des rendements des titres, des taux de change, des indices, etc. La volatilité est généralement temporaire et n’est pas contradictoire avec la stabilité autour d’une valeur moyenne d’un cours ou d’un taux. L’instabilité financière renvoie à des perturbations profondes et graves des marchés. L’une des fonctions principales, voire les trois, d’un système financier (allocation du crédit et des capitaux, circulation des moyens de paiement, évaluation des actifs financiers) ne peuvent plus être remplies.

II - LES CAUSES DE LA CRISE FINANCIÈRE DE 2007-2008

L’une des premières études parue en France[2] sur la crise financière mettait l’accent sur trois grands facteurs : « une situation macroéconomique instable », « des dysfonctionnements microéconomiques » et « des pratiques financières à haut risque ». Elle invitait donc à la diversité des regards (2) sur une même crise (1).

1) Du crédit subprime à la crise des subprimes

La faillite de la banque d’affaires Lehmann Brothers pouvait-elle être évitée ? Les débats sur le rôle des pouvoirs publics et des autres banques sont encore vifs. Ce qui n’est plus discuté, c’est que les difficultés de la banque d’affaires sont liées à la crise du marché de l’immobilier américain et sa boulimie de titres financiers liés aux crédits subprimes.

Pour comprendre le terme de « subprime » il faut avoir à l’esprit qu’aux États-Unis les capacités d’emprunt (et de remboursement) des ménages sont évalués et catégorisés. En règle générale, les emprunteurs à risque, ou en-dessous du « prime », présentent un ou plusieurs caractéristiques de crédit, telles que :

- avoir deux ou plusieurs impayés de 30 jours au cours des 12 derniers mois, ou une ou plusieurs impayés de 60 jours au cours des 24 derniers mois ;

- avoir connu un jugement ou une saisie au cours des 24 mois précédents ;

- avoir fait faillite au cours des cinq dernières années ;

- avoir une probabilité de défaut relativement élevée (cf. score de risque de crédit FICO inférieur ou égal à 660) ;

- avoir un ratio service de la dette/revenu supérieur à 50% ;

- avoir une capacité limitée à couvrir les frais de subsistance de sa famille après déduction du service de la dette sur les revenus mensuels.

Être catégorisé « subprime », c’est pour un emprunteur ne pas présenter les garanties suffisantes pour bénéficier des taux d’intérêt préférentiels (« prime rate » en anglais) et avoir des taux moins préférentiels (« subprime ») à cause d’une forte probabilité de ne pas rembourser ses engagements.

Les crédits octroyés sont risqués et les titres financiers qio sont dépendants des flux de remboursement de ces ménages sont de « mauvaise qualité ».

De plus, ces crédits sont souvent accordés avec des taux variables. C’est-à-dire que c’est l’emprunteur qui supporte le risque d’augmentation des taux d’intérêt.

Ces contrats d’emprunt peuvent séduire des ménages avec des faibles ressources lorsque les premières échéances de remboursement sont allégées voire nulles les deux premières années d’emprunt. Deux ans plus tard, elles augmentent à un rythme non maîtrisé par l’emprunteur qui ne peut anticiper la variation des taux d’intérêt à moyens terme.

Dans certains cas, le conseil immobilier se transforme en tromperie manifeste notamment lorsque l’on promet l’accession à la propriété à des ménages ayant ni revenus, ni travail, ni actifs grâce à un prêt NINJA (No Income, No Jobs and No Assets). Le terme en lui-même laissant percevoir quelques douloureux dénouements.

Sans oublier que certains crédits étaient rechargeables : on autorisait l’emprunteur à s’endetter davantage si les prix des maisons augmentaient.

Alors qu’il ne représentait qu'une faible part des crédits au début des années 1990, la part de marché des prêts hypothécaires à risque aux États-Unis représentait 40 % de l'ensemble des titres adossés à des créances hypothécaires en 2006.

Les crédits immobiliers sont généralement gagés par une hypothèque[3] sur le logement acheté. La hausse des prix de l’immobilier résidentiel donne une certaine rationalité à ces offres de crédit : en cas de défaut de l’emprunteur, les créanciers pouvent retrouver leurs capitaux par la vente du bien hypothéqué.

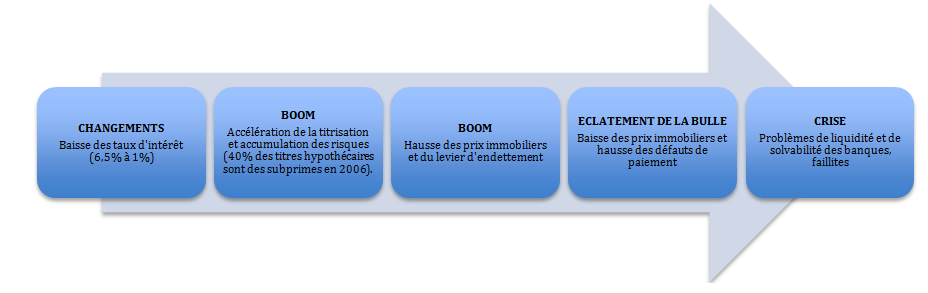

Ce qui était moins raisonnable était de faire l’hypothèse que les prix progresseraient indéfiniment et que la solvabilité d’un ménage n’était pas un critère pertinent. De surcroît, l’endettement des ménages américains a pu s’appuyer sur les taux d’intérêt extrêmement bas pratiqués pendant des années par la Banque centrale des États-Unis après la crise boursière sur les valeurs Internet. Le taux d’intérêt directeur est ainsi passé de 6,5% en 2001 à 1% en 2003.

Dans un premier temps, la baisse des coûts du crédit hypothécaire et l’extension des prêts à de nouvelles catégories de ménages ont alimenté la hausse des prix de l’immobilier qui ont presque doublé entre 2000 et 2006, avec de plus fortes hausses dans certains États comme la Californie ou la Floride.

Pendant ce temps, l’industrie financière a fait fonctionner à plein de levier d’endettement : banques, sociétés d’investissement, hedges funds s’endettent (à faible taux) pour placer dans des produits structurés (à haut rendement). Ils augmentent donc leurs flux des recettes en mobilisant peu de fonds propres.

Au milieu de l’année 2006, les prix de l’immobilier commencent à décélérer puis à baisser. Le nombre de ménages qui font défaut augmente, puis ceux qui n’arrivent pas à vendre leur maison au prix d’achat, puis ceux qui ne trouvent pas preneur. Les difficultés des ménages se répercutent sur les titres dont les rendements dépendent des flux de remboursement; Les produits financiers liés aux crédits subprimes sont les premiers touchés mais les difficultés se diffusent aux autres segments de marché d’autant plus rapidement que les montages financiers ont mélangé les catégories d’emprunts.

Les défauts de paiement des ménages, puis la baisse des prix de maisons, puis de la valeur des titres dépendant de flux de remboursements décroissants et garantis par le bien immobilier décoté… obligent les institutions financières à accumuler les pertes et à réévaluer la valeur de leurs bilans.

Au milieu de l’année 2007, le taux de non remboursement sur les crédits « subprime » dépassait 15 % contre 5 % en moyenne. Certes les défauts de paiement ne conduisent pas tous à la faillite de l’emprunteur et à la vente des biens hypothéqués. Mais près d’un million d’emprunteurs avaient perdu leur logement et la perte de valeur sur les marchés s’élevait à 160 milliards de dollars à cette période.

De nombreuses banques, à l’image de Lehman Brothers, ont alors des difficultés pour emprunter et subissent la défiance de leurs créanciers.

Si la célèbre banque d’affaires créée en 1850 par les frères Emanuel et Mayer Lehman n’est pas fiable alors qui peut l’être ? Après le 15 septembre 2008, un vent de panique souffle sur les marchés.

Les cours des actifs chutent notamment face à l’impossibilité de calculer la valeur liquidative de produits financiers adossés à des crédits subprimes. Et une question traverse le monde de la finance, des traders aux banquiers centraux : mais combien peuvent vouloir ces « titres pourris » ?

Les prêts entre institutions financières se tarissent. Certaines banques ou compagnies d’assurances n’ont plus de ressources pour financer leurs engagements. Les difficultés de liquidité ne peuvent masquer, pour les sociétés dont les actifs perdent rapidement de leur valeur, des problèmes de solvabilité.

Du changement de contexte (2001) à la crise (2007-2008)

2) Les explications de la crise : deux regards

Les causes de cette crise sont nombreuses et paraissent inépuisables. Par exemple, Christine Lagarde[4], la directrice générale du Fonds monétaire international avance que « la diversité est également un gage de prudence, car elle réduirait les prises de décisions téméraires qui ont provoqué la crise. Nos propres recherches le confirment : une plus grande proportion de femmes dans les conseils d'administration des banques et des organismes de surveillance financière est associée à une plus grande stabilité. Comme je l'ai dit à maintes reprises, si Lehman avait été Sisters au lieu de Brothers, le monde serait peut-être très différent aujourd'hui. »

Plus classiquement, la majorité des explications tendent à privilégier des déterminants de type

- microéconomiques, c’est-à-dire liés aux différents comportements des agents économiques, ou de types

- macroéconomiques, centrée sur les relations entre les agrégats économiques.

Notons que les choix des déterminants ne sont pas seulement orientés par des postures idéologiques. Joseph Stiglitz (prix Nobel 2001) a insisté sur les problèmes d’aléa moral liés au bonus des traders et des dirigeants. Ces derniers étaient encouragés à prendre des risques élevés car ils avaient d’énormes émoluments quand leurs positions (acheteuses ou vendeuses) étaient gagnantes et pas de pertes dans le cas contraire, un peu comme un jeu de type « face je gagne, pile la banque perd » à l’image de Richard Fuld, le PDG de Lehman Brothers, qui avait perçu 35 millions de dollars de bonus alors que l’institution qu’il dirigeait accumulait les risques.

De même, des économistes libéraux ont mis l’accent sur les nouveaux déséquilibres macroéconomiques (global imbalances), notamment liés à l’accumulation de liquidités par les pays ayant une forte épargne et aux politiques macroéconomiques inadaptées, comme la politique monétaire laxiste menée par Alan Greenspan, président de la Réserve Fédérale (Fed) d’août 1987 à janvier 2006. Ils peuvent aussi pointer, avec Jean-Marc Daniel, « l’exorbitant privilège » des américains qui leur permet d’émettre des dollars qui alimentent une dette publique pharaonique et qui, s’accumulant, entraînent une inflation, notamment dans les secteurs immobiliers.

a) Une explication qui privilégie les déterminants microéconomiques : l’importance des défaillances de marché

L’économiste Jean Tirole, prix de la Banque de Suède en l’honneur d’Alfred Nobel 2014, insiste sur les défaillances de marché pour expliquer cette crise.

Les défaillances du marché sont des situations dans lesquelles le marché concurrentiel ne peut réguler efficacement les activités économiques. L’existence d’une situation de monopole, d’externalités ou d’information imparfaite sont des cas défaillances de marché. La régulation par le marché ne permet alors pas d’obtenir la situation optimale.

Dans cette crise, Jean Tirole repère essentiellement cinq.

Tout d’abord, un problème d’information. Les émetteurs de prêts immobiliers (ou hypothécaires), payés à la commission sur le nombre de dossiers traités, n’ont pas toujours ou totalement informé les particuliers des risques qu’ils encouraient sur les emprunts contractés. Ainsi, de nombreux ménages n’avaient pas conscience des conséquences précises d’une hausse des taux sur leurs échéances mensuelles en signant des emprunts à taux variables.

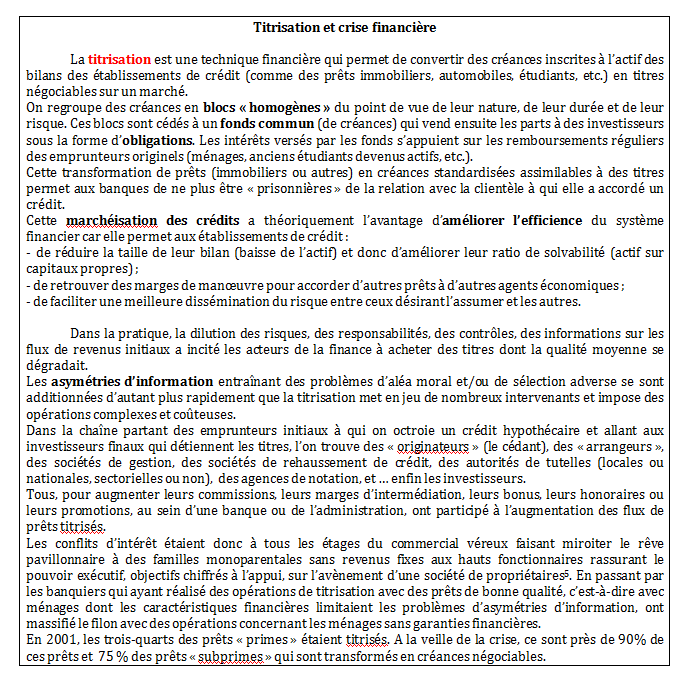

Ensuite, il pointe l’effet d’une généralisation de la titrisation. La titrisation est une opération qui permet aux organismes qui accordent des crédits de se débarrasser d’une partie de leurs prêts pour avoir de la liquidité (ou monnaie) afin d’investir ailleurs. Si la titrisation est positive voire nécessaire, elle peut aussi déresponsabiliser les acteurs. Trop de titrisation tue la titrisation ! En effet, lorsque l’on sait que l’on va se débarrasser du risque que l’on a contracté alors on est incité à avoir des comportements plus risqués, c’est-à-dire à être moins regardant sur la qualité des titres titrisés donc des prêts accordés.

Les agences de notation ont eu un rôle néfaste dans la diffusion des produits financiers dits toxiques alors que leur rôle, et leurs commissions, étaient justifiés par leur capacité à évaluer la qualité des titres et donc distinguer les bonnes créances des créances douteuses. Lorsque des titres ont perdu 40% de leur valeur alors qu’ils étaient estampillés AAA (triple A)[6], les « opinions » des agences interrogent. Jean Tirole souligne à la fois les conflits d’intérêts entre les agences de notation et leurs clients, les émetteurs de titres, ainsi que la qualité de leurs modèles d’évaluation qui étaient trop concentrés sur le risque de crédit et pas assez sur le risque de liquidité.

Les défaillances de marché peuvent aussi être liées à l’activité des véhicules d’investissement, ou conduits, qui achètent les portefeuilles de titres de crédits immobiliers risqués avec des ressources obtenues à court terme, voire en empruntant au jour le jour, des actifs d’une maturité de 3 ou 4 ans. Lorsque le taux d’intérêt augmente, leur coût de financement augmente alors que les rendements restent constants ce qui peut entraîner des difficultés voire des défauts de paiement.

Enfin, l’analyse des défaillances de marché met l’accent sur les comportements des banques et des compagnies d’assurances qui prennent d’importants risques et contournent les règlementations prudentielles (cf. exigences en capital). En effet, en plus des expositions directes au risque de crédit (les banques octroient des crédits aux ménages et les compagnies d’assurance accordent des garanties), les institutions financières ont fragilisé leur résistance en augmentant leurs expositions indirectes aux risques, notamment en faisant crédit et en offrant des garanties aux fonds qui achètent et transforment les titres financiers hypothécaires.

b) Une explication qui privilégie les déterminants macroéconomiques : un conflit de répartition

Des économistes du Fonds Monétaire International (FMI) invitent à regarder du côté du partage de la valeur ajoutée. Plus que dans les tuyauteries financières, ou la composition des conseils d’administration, les origines de la crise financière se trouveraient dans une déformation de la répartition primaire du revenu au détriment des salariés les moins riches.

Michael Kumhof, Romain Rancière et Pablo Winant ne proposent pas une réactualisation de la thèse de la sous-consommation, au contraire, ils mettent l’accent sur le financement de la consommation des ménages qui participent à la prospérité. Pour accéder à la propriété, et maintenir son rythme de consommation en biens durables, les salariés américains ont dû s’endetter. Cet endettement a été rendu possible par les placements effectués non par les fonds souverains des pays producteurs de pétrole ou les fonds alimentés par l’épargne chinoise mais par les placements des plus riches américains, salariés ou rentiers.

Les auteurs établissent alors un parallèle entre les périodes précédent lA crise de 1929 (1920-1929) et celle de 2008 (1983-2008) : durant ces deux décades la part des ménages à revenu élevé a fortement augmenté ainsi que le taux d’endettement (ou levier de la dette) des autres ménages. Ils affirment ensuite « une similarité négligée entre ces deux crises » : les deux crises ont été précédées pendant près d’une dizaine d’année par une forte augmentation des inégalités de revenus et par une augmentation du ratio dette/revenu parmi les ménages à revenu faible et moyen.

Pour reprendre une des grandes oppositions conceptuelLES qui traverse les théories macroéconomiques, les auteurs ne postulent pas que la crise soit due à des chocs exogènes, qui déstabilisent des « marchés efficients » sur lesquels opèrent des agents rationnels, mais qu’elle est due à une instabilité inhérente au système financier, soit des chocs endogènes. Néanmoins, ils ne mettent pas l’accent sur l’information, qui ne circulerait pas parfaitement, mais sur les inégalités.

Ils proposent ensuite un modèle théorique où des effets de levier et des crises surviennent de manière endogène en réponse à la déformation de la répartition du revenu.

Lorsque les niveaux d'endettement ont commencé à être perçus comme insoutenables, les difficultés financières sont apparues. Sans nier l’importance des déséquilibres des marchés d’actifs nationaux et mondiaux sur les origines de la crise, les effets néfastes d'une titrisation massive, le laxisme de la politique monétaire dans un contexte de libéralisation financière, ils soutiennent que la crise est provoquée par une plus grande inégalité des revenus qui apparaît de manière endogène : elle est le résultat de décisions rationnelles[7] de la part des personnes les moins bien nanties.

D’un point de vue théorique, ils se rapprochent de la littérature sur la répartition du revenu qui souligne une forte concentration des richesses, comme les travaux de Thomas Piketty et Emanuel Saez[8], qui portent notamment sur les États-Unis et la France[9], et la littérature sur la fragilité financière et les crises financières, qui met en avant les déséquilibres des comptes courants mondiaux ou pointe une augmentation de l'offre de crédit causée par la déréglementation financière.

III - PLUSIEURS APPELLATIONS POUR NOMMER UNE MÊME CRISE

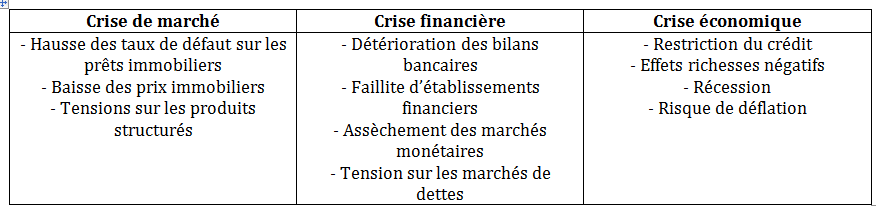

Les grandes étapes de la crise financière sont maintenant connues. Elle s’est déroulée en trois temps. D’abord un dysfonctionnement des marchés des crédits hypothécaires. Puis une déstabilisation des institutions financières bancaires et non bancaires. Enfin, des répercussions dans l’économie réelle.

D’abord localisée sur le marché des crédits hypothécaires à risque (ou « subprime »), la crise s’est propagée via les produits structurés dans le bilan des établissements financiers menant à une crise financière dont l’aspect le plus spectaculaire fut les faillites de banques et les crises de refinancement sur les marchés monétaires à court terme. Cette crise bancaire a eu ensuite des répercussions macroéconomiques en restreignant le crédit aux entreprises et aux ménages et en réduisant la valeur des patrimoines.

Les trois temps de la crise financière

Pourtant, malgré ce consensus, sur les grandes phases de son déroulement, le vocabulaire utilisé varie souvent. Et les mots, ici comme ailleurs, ne sont pas innocents.

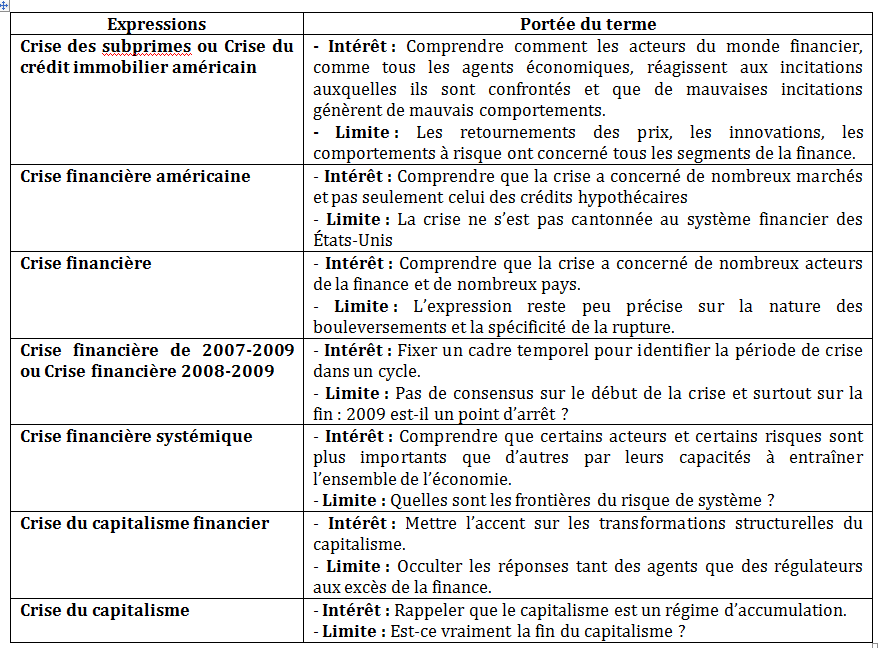

a) Crise des subprimes

Le terme « crise des subprimes » ou de « crise du crédit immobilier américain » a l’avantage d’identifier un segment des marchés financiers, le marché des prêts hypothécaires. Il rappelle que le fait déclencheur de la crise fut une surproduction dans le secteur immobilier avec correction, par les prix, de cet excès d’offre. Les plus perspicaces soulignent d’ailleurs une détérioration de la qualité du crédit à partir de la fin 2005.

Si les acteurs du monde financier, comme tous les agents économiques, réagissent aux incitations auxquelles ils sont confrontés et que de mauvaises incitations génèrent de mauvais comportements, cette vision débouche sur la préconisation de mise en place des mécanismes de « responsabilisation », c’est-à-dire des institutions et des incitations qui permettent de faire coïncider les intérêts privés avec l’intérêt général[10].

Toutefois, cette expression occulte les retournements des prix, les innovations, les comportements à risque ont qui concerné tous les segments de la finance. La crise des subprimes a engendré une propagation massive des risques au sein de la sphère financière à travers des véhicules de titrisation et des produits de financement structurés.

b) Crise financière américaine

Le terme de « crise financière américaine » a l’avantage d’englober la crise des subprimes et celle, plus large, des autres marchés financiers. Mais, elle invite à se focaliser sur les États-Unis alors que les répercussions, voire les causes (cf. déséquilibres mondiaux), dépassent le système financier américain. L’expression avait surtout une valeur explicative lorsque l’on croyait que les risques d’un ralentissement de l’économie américaine ne se transmettraient pas au reste du monde. Mais cette thèse dite du « découplage » a rapidement été invalidée.

c) Crise financière

L’expression « crise financière » permet d’englober la crise des subprimes et celle des autres marchés financiers. De plus, elle élargit la portée géographique de la crise et le nombre d’acteurs concernés qui ne se résument pas aux acteurs financiers spécialisés dans les crédits hypothécaires et dérivés.

L’expression invite aussi à ausculter les marchés boursiers, et pas seulement obligataires, qui ont enregistré de fortes chutes.

L’ensemble des banques, les banques centrales, les compagnies d’assurance, les autorités de surveillance financière et les gouvernements sont aussi des parties prenantes. Tous les acteurs de la finance ont été fragilisés et mobilisés pour stabiliser le système financier. Notons cependant sa limite, si la crise financière est la rupture profonde d’un système financier, ce terme générique ne permet pas de souligner la spécificité de cette rupture ni la nature des bouleversements.

d) Crise financière 2007-2009 ou crise financière 2008-2009

L’expression de « crise financière 2007-2009 » a l’avantage d’offrir un repère temporel tout comme « crise financière 2008-2009 ». La première fait débuter la rupture en 2007, lorsque la banque d’affaires Bear Stearns annonce la faillite de deux fonds d’investissements non cotés spécialisés dans les dérivés de crédit et la seconde en septembre 2008 avec la chute de Lehman Brothers. Notons que la « fin » est souvent identifiée en 2009, lorsque le 15 septembre (un an après la faillite de la banque d’affaires) Ben Bernanke, le gouverneur de la banque centrale américaine, déclare que la récession aux États-Unis est probablement terminée. Cette période de deux ou trois ans permet de plus d’intégrer les effets directs de la crise : éclatement de la bulle immobilière, détérioration des bilans bancaires et faillites de certains établissements, la récession. Mais est-ce pertinent de terminer la crise en 2009 pour tous les pays ?

e) Crise financière systémique

L’appellation « crise financière systémique » pointe la fragilité et l’interdépendance des institutions financières.

Le choix de cette expression permet aussi de pointer un changement dans la logique d’accumulation du capital avec la concentration de la finance. Comme le souligne l’économiste du Cepii, Michel Aglietta, « le capitalisme est une force de transformation de la nature et des sociétés humaines », « sa puissance d’expansion, faire de l’argent avec l’argent, n’a pas de limites prédéfinies. »[11]. S’opposant aux hypothèses d’une monnaie neutre et de marchés financiers efficients et rejetant le théorème de Modigliani et Miller (1958), il défend l’idée que les choix d’épargne et d’investissement ne sont pas indépendants des structures financières. Celles-ci peuvent être porteuses de risques spécifiques.

De plus, l’expression « crise systémique » permet de souligner la possibilité d’un échec généralisé de la coordination par les marchés. Dans une version plus radicale, elle instille l’idée qu’il n’y a pas de « valeur fondamentale » des titres qui préexisterait aux prix constatés sur les marchés. Parce qu’il n’y avait pas de « valeur fondamentale » des titres hypothécaires qui préexisterait aux prix constatés sur les marchés, la chute de Lehman Brothers a entraîné une déstabilisation du système financier.

Parce que les marchés d’actifs véhiculent des échanges de « promesses », ils concernent le futur. Reprenant une distinction devenue canonique proposée par Franck Knight (1921) entre le risque, désignant les situations probabilisables, et l’incertitude faisant référence aux situations non-probabilisables (le risque n’y est pas mesurable), on peut postuler que l’incertitude est la principale caractéristique des marchés financiers. Les croyances, individuelles et collectives, y jouent donc un rôle central et influencent la liquidité sur les marchés.

Privilégiant l’analyse keynésienne d’une économie monétaire de production, Michel Aglietta souligne que la monnaie est au cœur de l’économie. La prépondérance de la finance s’exerce selon une dynamique spécifique, le cycle financier, et via des institutions financières « systémiques » dont les impacts ou les déséquilibres peuvent avoir des répercussions négatives importantes et prolongées sur l'économie réelle.

Enfin, l’idée de « crise systémique » a des implications pratiques en termes de recherche et de régulation. Les chercheurs comme les régulateurs doivent rejeter le paradigme de l’efficience des marchés et réintroduire la monnaie et le cycle financier au cœur de l’analyse afin de modéliser ce risque systémique, identifier des indicateurs de vulnérabilité financière et circonscrire le pouvoir de contagion.

Il s’agit de fonder une « macroéconomie financière » pour élaborer des politiques macro-prudentielles adaptées à la prépondérance du cycle financier et au risque systémique.

Si le terme a permis de mettre en lumière, les « institutions systémiques », la réflexion est moins ferme avec le devenir de ces institutions : Faut-il les nationaliser ? les démanteler ? limiter leur capacité d’innovation ? limiter leurs engagements donc le crédit à l’économie ? ou seulement les surveiller…

De plus, les crises systémiques restent rares et peuvent aussi concerner des actifs dont on aurait défini une valeur fondamentale préexistante.

f) Crise du capitalisme financier

A priori, les analyses des économistes de l’école de la régulation ne se distinguent pas d’autres analyses puisque la crise actuelle tient sa spécificité :

- d’une finance déréglementée qui entraîne des innovations déstabilisantes, ce que pointent aussi des économistes libéraux qui analysent comment les innovations financières ont réduit le contenu informationnel du système de prix ;

- un régime de croissance américain fondé sur le crédit à la consommation dans le contexte d’inégalités croissantes, qui est au cœur du renouveau de l’analyse keynésienne et d’une réévaluation du concept de demande effective ;

- une internationalisation qui a accentué les déséquilibres économiques et financiers, ce que pointe un spectre large d’économistes et d’institutions internationales.

Néanmoins, plus qu’un choc ou un écart qui modifie provisoirement les déséquilibres, les économistes de l’école de la régulation explorent l’hypothèse de la crise d’un mode de régulation comme une incapacité à susciter une reprise endogène du mode de régulation de l’économie. La crise est le signe de la remise en cause des principes directeurs du régime d’accumulation, elle témoigne de « l’impossibilité de trouver des ajustements institutionnels au sein de ce mode de développement » (Robert Boyer).

L’identification d’une « crise du capitalisme financier » permet aussi de mettre l’accent sur un nouveau régime de croissance, celui du capitalisme financiarisé qui s’est affirmé à partir des années 1980, caractérisé par l’imbrication de la finance de marché et des stratégies d’entreprises.

Le principe de la valeur actionnariale y tient le rôle central qu’avait la négociation collective des salaires dans le « capitalisme contractuel ».

La réflexion réintroduit alors les liens entre salaire et productivité ainsi que ceux entre la redistribution primaire des revenus et les inégalités sociales. Elle critique un régime fondé sur l’endettement et la hausse des prix d’actifs. Dénonçant une économie asservie au cycle financier, elle bute sur un « effet pervers » : l’analyse doit reconnaître les « bienfaits » du capitalisme passé… ce qui n’est généralement pas le but.

g) Crise du capitalisme

Enfin, certains économistes ont perçu dans ces événements LA « crise du capitalisme ». L’intérêt de l’expression est de rappeler que la crise des subprimes prend sa source et sa dynamique dans un régime d’accumulation du capital particulier : le système capitaliste.

Elle néglige cependant et le détail, les crises ne sont pas les mêmes selon la nature des actifs concernés, et les différences régionales, les crises n’ont pas les mêmes répercussions selon les pays. Elles sont plus ou moins fortes selon le niveau d’endettement des agents économiques, des relations entre les acteurs financiers, et non financiers et des contraintes de la régulation. Par exemple, une crise sur les marchés immobiliers n’a pas les mêmes effets dans les pays où les ménages s’endettent majoritairement à taux fixe et doivent justifier d’un apport personnel pour avoir accès au marché immobilier, comme la France, que dans les pays où les ménages s’endettent à taux variable pour acquérir un bien immobilier, comme aux États-Unis. Et ces deux pays sont des économies capitalistes.

Différentes appellations pour une même crise financière

IV PEUT-ON ÉVITER UNE PROCHAINE CRISE ?

Une fois dénommée, la crise pose une autre question : peut-on éviter une prochaine crise ?

Pour Nouriel Roubini, il y a déjà tous les ingrédients d’une récession et d’une crise financière (1). D’autres économistes soulignent que la prévision reste un exercice difficile (2).

- 1) La réponse négative de Nouriel Roubini

Pour Nouriel Roubini, la réponse à cette question est claire et simple : Non.

Le professeur de la NYU, surnommé le « Dr Doom » pour avoir prédit la crise des subprimes, annonce d’ailleurs la date de la prochaine crise : l’année 2020.

Avec son collègue Brunello Rosa, il donne 10 raisons à une crise financière suivie d’une récession :

- les politiques de relance budgétaire aux Etats-Unis ne sont pas soutenables :

- le timing de cette relance est inadapté puisque l’économie américaine connaît une surchauffe et des pressions inflationnistes ;

- les tensions commerciales pèseront sur la croissance ;

- les autres politiques américaines sont stagflationnistes ;

- les pays émergents sont impactés négativement par la politique (commerciale et monétaire) américaine ;

- les tensions politiques et économiques de la zone euro vont s’accentuer. Les deux économistes américains prédisent d’ailleurs la sortie de l’Italie de la zone euro ;

- les marchés boursiers et obligataires connaissent des phases de valorisation excessive ;

- le trading haute fréquence accélèrera la volatilité des marchés ;

- Trump et ses décisions incertaines en matière de politique étrangère ;

- les marges de manœuvre des États et des économies avancées sont réduites pour lutter contre la crise et la récession.

2) Prédire la prochaine crise financière reste « un exercice d’équilibriste »

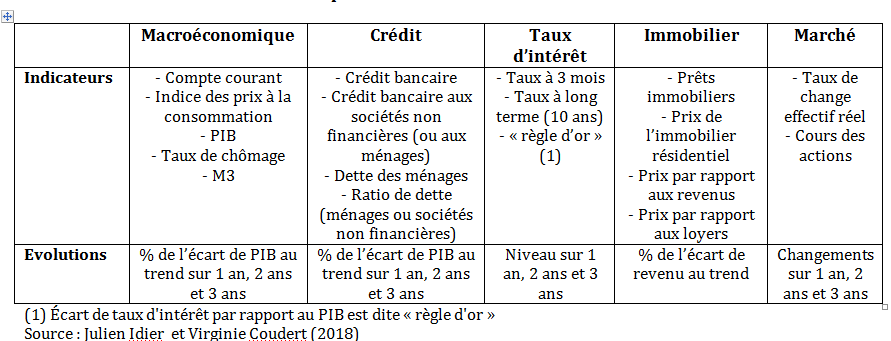

La politique macroprudentielle a pour objectif de prévenir les risques pouvant mener à une crise financière de nature systémique, c’est-à-dire qui se propage à l’ensemble du système financier avec des effets négatifs sur l’économie réelle. Néanmoins, s’il est trop timoré face au risque, le régulateur bride les acteurs. Il participe ainsi au rationnement du crédit et/ou à l’augmentation des coûts de financement. Trop laxiste, il laisse des dynamiques insoutenables se mettre en place fragilisant à terme la croissance économique. Les systèmes d’alerte avancée (early warning systems - EWS) adoptés par les autorités macro-prudentielles visent à pallier ces deux écueils.

Elle suppose que les économistes puissent fournir des indicateurs économiques et financiers qui permettent de détecter efficacement les risques de crise financière.

Indicateurs candidats pour servir d’indicateurs d’avertissement avancés

(1) Écart de taux d'intérêt par rapport au PIB est dite « règle d'or »

Source : Julien Idier et Virginie Coudert (2018)

S’appuyant sur les recommandations du Comité de Bâle sur le contrôle bancaire (CBCB) et le Comité européen du risque systémique (CERS), des économistes de la Banque de France montrent alors que ces indicateurs associés au marché de l’immobilier, au crédit bancaire ou à l’endettement du secteur privé non financier sont de bons prédicteurs des crises bancaires en France et dans la zone euro.

Néanmoins Virginie Coudert et Julien Idier[12] proposent de construire un système d’alerte avancée sur quatre variables explicatives :

- (i) l’écart entre les crédits bancaires sur le PIB ;

- (ii) l’évolution annuelle du ratio prix immobilier résidentiel sur le revenu ;

- (iii) taux de croissance réel du cours des actions sur trois ans ;

- (iv) ratio du service de la dette au revenu.

Malgré ces tests économétriques Julien Idier et Virginie Coudert soulignent que prédire la prochaine crise financière reste « un exercice d’équilibriste »[13].

Tout d’abord, les indicateurs financiers traditionnels et encore plus ceux résultant d’innovations financières n’offrent pas leur vérité de manière transparente.

Ensuite, si les prévisions en économie étaient certaines et précises, l’action des pouvoirs publics serait plus efficace. Mais, les crises financières restent, heureusement, des événements rares et les techniques d’anticipation de tels événements sont difficiles d’autant que le système financier est en constante mutation.

Enfin, les signes annonciateurs ne sont pas similaires d’une crise à l’autre : le passé ne se reproduit pas à l’identique. De nouveaux risques apparaissent parce que les acteurs du secteur financier ont changé, sous l’effet de la concurrence, des innovations… et des régulateurs et autres autorités prudentielles.

Dans leur évaluation des risques du système financier français en juin 2018, la Banque de France et l’Autorité de contrôle prudentiel et de résolution (ACPR)[14], identifient trois grandes catégories de risque (les risques liés à l’environnement macroéconomique, les risques pesant sur les institutions financières et les risques de marchés).

Ils soulignent que « la croissance du crédit aux ménages reste soutenue et appelle à une vigilance particulière ». Les risques liés à l’endettement du secteur privé augmentent donc en France avec l’assouplissement de certains critères d’octroi de crédit. De plus, les acteurs sur les marchés financiers (actions et obligations) ont « un appétit élevé pour le risque ». Et, si « les institutions financières demeurent résilientes dans un environnement de taux d’intérêt historiquement bas », la possibilité d’une hausse brutale des taux d’intérêt de long terme reste une source potentielle de tensions. Enfin, le secteur financier français reste confronté à des défis structurels liés notamment aux défis des innovations, qui concerne maintenant les nouvelles technologiques numériques qui bouleversent à la fois l’environnement concurrentiel et la structure de coûts.

Si les crises financières résultent généralement d’un mécanisme de surendettement, la prochaine crise peut se nicher dans les mécanismes et les engagements liés non au système financier français ou européen mais américain, japonais ou des pays émergents. Ainsi, la dette mondiale s’élevait à 164.000 milliards de dollars en 2016. Le recours au crédit pour financer l’économie établit ici un nouveau record. Et, tant pour l’emprunteur, qui espère créer de la richesse, que pour le prêteur, qui anticipe un remboursement des intérêts et du capital, ces montagnes de crédit restent « une promesse sur l’avenir ».

Programme d'Économie, Sociologie et Histoire du monde contemporain (ESH) des CPGE Économique et commerciale, voie économique (ECE)

Module 2. Croissance et développement du XIXe siècle à nos jours

2.1/ Croissance et fluctuations depuis le XIXe siècle

Module 4. Déséquilibres, régulation et action publique

4.1/ Les déséquilibres macroéconomiques et financiers

- [1] La citation de Marc Bloch est « Il est deux catégories de Français qui ne comprendront jamais l'histoire de France, ceux qui refusent de vibrer au souvenir du sacre de Reims ; ceux qui lisent sans émotion le récit de la fête de la Fédération. » dans L'étrange défaite (1940).

- [2] Patrick Artus, Jean-Paul Betbèze, Christian de Boissieu et Gunther Capelle-Blancard (2008) La crise des subprimes, CAE

- [3] Un prêt immobilier est dit aussi prêt hypothécaire puisque juridiquement la banque prête des fonds moyennant une hypothèque qui est un droit réel indivisible accordé à un créancier sur un bien immeuble en garantie d'une dette, sans que le propriétaire du bien grevé en soit dépossédé. On peut donc habiter la garantie de la créance.

- [4] Christine Lagarde (3 septembre 2018) Leçons et défis dix ans après la faillite de Lehman Brothers

- [5] « Nous sommes en train de créer une société de propriétaires dans ce pays, dans laquelle toujours plus d’Américains auront la possibilité d’ouvrir la porte de l’endroit où ils vivent, et diront : « Bienvenue dans ma maison », « Bienvenue dans ce que je possède ». » George W. Bush, 2 octobre 2004, « Remarks at the National Association of Home Builders », Columbus, Ohio.

- [6] AAA est la plus haute notation financière accordée à une obligation ou un débiteur par certaines agences de notation financière comme Standard and Poor's ou Fitch Ratings. Les titres « prime » sont notés Aaa chez Moody’s.

- [7] Ce sont les préférences pour la richesse qui expliquent l'augmentation de l'endettement des ménages lorsque l'augmentation de l'inégalité des revenus est permanente.

- [8] Piketty, T. et Saez, E. (2003), Income Inequality In The United States, 1913-1998, The Quarterly Journal of Economics 118(1), 1-39

- [9] Piketty, T. (2011), ’On the long-run evolution of inheritance: France 1820–2050’, The Quarterly Journal of Economics 126(3), 1071–1131.

- [10] Jean Tirole (2008) Leçons d’une crise, TSE notes, n° 1 - 12/2008

- [11] Aglietta M. [2017], « Capitalisme : les mutations d’un système de pouvoirs », L’économie mondiale 2018, La Découverte, « Repères », Paris.

- [12] Virginie Coudert et Julien Idier (2016) An Early Warning System for Macro-prudential Policy in France, Document de travail n° 609, novembre 2016

- [13] Julien Idier et Virginie Coudert (2018) Prédire les crises financières : un exercice d’équilibriste. https://blocnotesdeleco.banque-france.fr

- [14] Banque de France (2018) Évaluation des risques du système financier français