Document 1 : Le Pib potentiel et ses estimations

Questions :

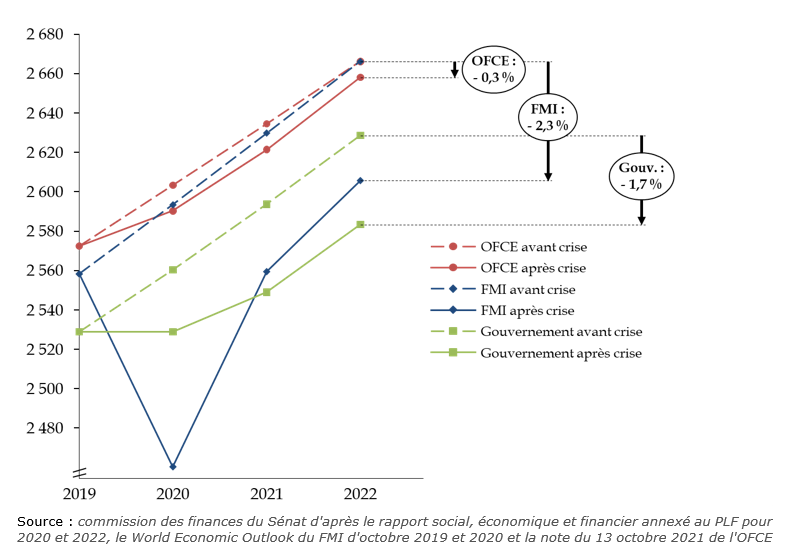

1) A quoi correspondent les courbes en pointillés ? Pourquoi y en a -t-il plusieurs ?

2) Quelle différence faites-vous entre les courbes en pointillés et celles en traits pleins ?

3) Quel effet a eu la crise du COVID sur le Pib Potentiel ?

Voir la correction

1) Les courbes en pointillés correspondent aux différentes estimations du pays PIB potentiel de la part de différents organismes : l'OFCE, Le FMI, et le gouvernement. Il y en a plusieurs car il est difficile d’estimer le PIB potentiel. Selon les hypothèses retenues, les résultats peuvent être très différents.

2) Les courbes en pointillés correspondent aux estimations ayant été faites avant la crise du COVID et les courbes en traits pleins aux estimations faites après la crise.

3) Quel que soit l'organisme à l'origine de l'estimation du PIB potentiel, la crise du COVID a eu pour conséquence d'abaisser sensiblement ce dernier. Néanmoins, cette diminution n'a pas la même importance selon les hypothèses retenues. Ainsi l'OFCE qu'en 2022 le PIB potentiel n’a diminué que de 0,3%, le FMI de 2,3% et le gouvernement d’1,7%

Document 2 : Des règles budgétaires aux standards ?

Le problème de tout système de règles budgétaires construit sur le principe de plafonds de dette et de déficit uniques pour tous les pays est que ceux-ci constituent un très mauvais indicateur de la soutenabilité de la dette, et ce pour quatre raisons. Premièrement, la soutenabilité ne dépend pas seulement des niveaux de dette – ni même des niveaux de dette et de déficit – mais aussi des futurs soldes budgétaires primaires, des futurs taux d’intérêts et de la croissance. Deuxièmement, la relation entre les futurs taux d’intérêts et la croissance est incertaine. Alors qu’aujourd’hui l’on s’attend à ce que la différence entre les deux soit négative à long terme – ce qui impliquerait que même une dette élevée soit compatible avec un déficit primaire -, cela pourrait changer. Troisièmement, le solde primaire qu’un État peut atteindre dépend de nombreux autres facteurs. Parmi eux : le niveau de départ du solde, le niveau des impôts, le type de gouvernement en place et la volonté de la population de soutenir les mesures budgétaires. Quatrièmement, la confiance des investisseurs est importante à prendre en compte. Si la Banque centrale européenne (BCE) peut être capable de prévenir les situations extrêmes de « mauvais équilibres » dans lesquels le manque de confiance des investisseurs devient auto-réalisateur – à mesure que des taux d’intérêts très élevés entraînent une dette très élevée — elle ne peut pas éliminer les différences entre pays en matière de crédibilité de la politique budgétaire. Ces différences rendent l’ajustement budgétaire plus difficile pour certains pays, même s’ils le souhaitent, et par conséquent, elles réduisent encore le niveau d’endettement qui pourrait être considéré comme soutenable.

S’il reste possible de parvenir à une analyse bien fondée du caractère soutenable ou non de la dette, une telle analyse nécessite la prise en compte de nombreux facteurs : les prévisions de croissance, les taux d’intérêt anticipés, le comportement budgétaire passé du pays, la politique et les institutions. Les règles budgétaires qui traitent tous les pays de la même façon sont dans l’impossibilité de parvenir à cette évaluation bien fondée. Mais de telles règles peuvent sérieusement faire obstacle à la politique budgétaire en tant qu’outil de stabilisation. C’est un problème essentiel. La politique de la « taille unique » de la BCE permet en moyenne de viser juste, mais pas pour tous les membres de la zone euro. De plus, la BCE étant actuellement contrainte par une limite inférieure (lower bound) effective sur les taux d’intérêt, elle pourrait avoir des difficultés à jouer son rôle de stabilisation même pour la zone euro dans son ensemble

Modifier les règles pour les rapprocher du compromis optimal entre permettre une politique de stabilisation et limiter le risque d’une dette insoutenable demanderait la mise en place de règles bien plus complexes – l’inverse de ce que la plupart des propositions récentes tentent de réaliser. Et même des règles très complexes ont peu de chance d’être un succès, car de nombreuses éventualités pertinentes, les probabilités qui y sont associées et la bonne manière de les intégrer dans une règle sont impossibles à identifier en amont.

Pour sortir de ce dilemme, l’Union doit rompre avec les règles budgétaires. Au lieu de tenter de codifier l’arbitrage entre le risque lié à la dette et la capacité des États à stabiliser leur économie, cet arbitrage devrait être évalué au cas par cas. La littérature juridique qualifie cette approche de l’application de standards plutôt que de règles. Les standards énoncent un objectif, mais sans préciser pleinement comment il doit être atteint. La prescription de “ne pas rouler à plus de 90 km/h” est une pure règle ; celle de “ne pas rouler à une vitesse excessive” est un pur standard. L’appréciation d’une vitesse considérée comme “excessive” dépend de la situation et sera fondée sur le jugement, les normes sociales et les précédents juridiques.

Source : Que faire des règles budgétaires européennes ? O. Blanchard, A. Léandro, J. Zettelmeyer, Le grand continent, février 2021

Questions

1) Quelles sont aujourd’hui les deux grands principes sur lesquels se fondent les traités européens pour assurer une bonne gouvernance des finances publiques de la zone euro ?

2) Quelles sont les critiques formulées par le texte sur ces principes ?

3) Par quoi devrait-on les remplacer selon le texte ?

Voir la correction

1) Le pacte de stabilité et de croissance (1997) puis le pacte budgétaire (2011) mettent en avant diverses obligations pour les politiques budgétaires des pays de la zone euro. Les 2 principales sont que la dette publique au sens de Maastricht ne doit pas dépasser 60% du PIB et que le déficit public lui ne doit pas dépasser 3% du PIB et doit tendre à l'équilibre.

2 Le texte émet 4 critiques:

la soutenabilité ne dépend pas uniquement des niveaux de dettes et de déficit mais de leur évolution

on ne peut connaître à l'avance les taux d'intérêt et la croissance ainsi que leur relation

Le solde primaire que chaque état peut atteindre et variable en fonction de multiples conditions et ne peut être uniforme à l'échelle de la zone

l'élément clé de la soutenabilité est la crédibilité et la confiance que les investisseurs ont dans l'état et ses politiques. Or, les règles budgétaires ne garantissent pas la confiance des marchés

3. le texte préconise de remplacer les règles par des standards. Ceci correspondrait à des objectifs (stabiliser sa dette par exemple) sans préciser la manière d'atteindre l'objectif. Ceci laisserait une marge d'appréciation et d'adaptation de chaque état à sa situation.

Document 3 : L’évolution des dépenses de recherche en Europe

Questions :

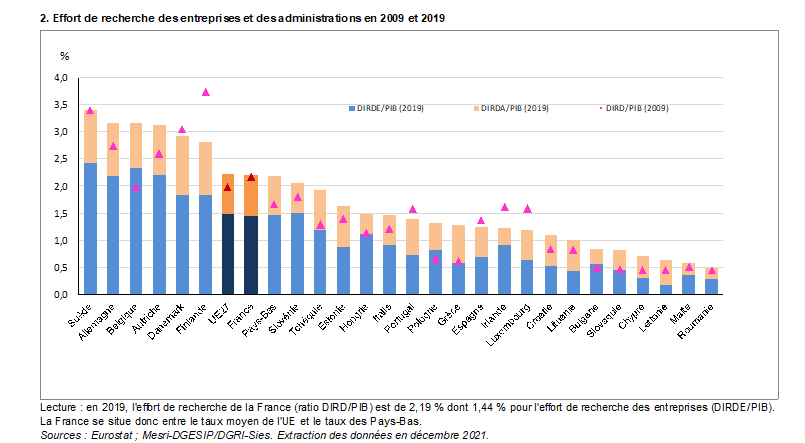

1) Quelle part de son Pib la France consacre-t-elle à la Recherche en 2019? En 2009 ?

2) Quelle est la répartition entre dépenses publiques et privées ?

3) Quels sont les pays qui dépensent 3% de leur Pib à leur efforts de recherche en 2019 ?

Voir la correction

1) En 2019 La France à consacrer 2,19% de son PIB à la recherche et développement Cet effort était quasi-identique en 2009.

2) Les dépenses publiques consacrées à la recherche représentent 1/3 des dépenses totales de la France.

3) En 2019 seuls 4 pays De l'Union européenne dépassé les 3% des efforts de recherche (objectif fixé par les stratégies européennes de croissance) : La Suède, l'Allemagne, la Belgique, L'Autriche. Ceci explique une moyenne européenne inférieur à 3% (2,2%).

Document 4 : Les sanctions contre les GAFAM par l’UE

Faire rentrer les Gafam dans le rang en leur infligeant des amendes records et de grande portée symbolique. C'est la stratégie adoptée ces dernières années par l'UE , qui multiplie les sanctions financières contre les quatre géants américains de la tech, Google, Apple, Facebook, Amazon, et Microsoft. Les griefs sont multiples. L'Europe dénonce leurs pratiques anti-concurrentielles, leurs stratégies fiscales, la faible rémunération des médias traditionnels dont ils utilisent les contenus ou encore les failles dans la protection des données de leurs utilisateurs. (…)

En août 2016, Bruxelles condamne Apple à rembourser à l'Irlande pas moins de 13 milliards d'euros d'impôts impayés. Une décision qui propulse son instigatrice, Margrethe Vestager, sur le devant de la scène et fait d'elle une icône de la résistance à la puissance des Gafam. La commissaire européenne à la Concurrence dénonce alors les rescrits fiscaux accordés par l'Irlande à la firme à la pomme. Une pratique fiscale qui, selon elle, fausse la concurrence avec les autres entreprises qui ne bénéficient pas du même traitement. Apple dénonce alors une sanction « politique ».(…)

En juillet 2018, Bruxelles prononce une amende record de 4,3 milliards d'euros à l'encontre de Google . Il s'agit de la plus lourde jamais infligée en Europe dans une affaire d'abus de position dominante. C'est le système d'exploitation pour téléphone mobile de Google, Android, qui est ciblé. Google est accusé de s'en servir comme d'« un véhicule pour consolider la position dominante de son moteur de recherche ».

Avant cela, en juin 2017, Google avait déjà écopé d'une amende de 2,42 milliards. L'UE lui reproche d'abuser de sa position dominante dans la recherche en ligne pour favoriser son comparateur de prix Google Shopping. Il s'agit alors de la plus forte amende infligée par le gendarme européen de la concurrence (le précédent record était détenu par Intel, avec son amende de 1,06 milliard en 2009). En mars 2019, la Commission européenne sanctionne également Google d' une amende de 1,5 milliard pour des pratiques anticoncurrentielles de sa régie publicitaire AdSense.

En additionnant les trois procédures, la Commission réclame donc au groupe de Mountain View quelque 8,2 milliards d'euros, ce qui en fait l'une des firmes les plus lourdement sanctionnées par Bruxelles. Le géant américain de l'internet a fait appel de chacune de ces décisions devant la justice européenne.

En 2004, les autorités de la concurrence imposent à Microsoft de payer une amende record de 497 millions d'euros pour « abus de position dominante » et exigent du groupe qu'il prenne des mesures permettant d'assurer « l'interopérabilité » de ses logiciels avec ceux de ses concurrents. Mais Microsoft tarde à agir. Alors en 2006, l'entreprise est à nouveau condamnée à payer 280,5 millions d'euros d'amende. Deux ans plus tard, exaspérée par la lenteur de Microsoft, la Commission hausse le ton et lui inflige encore une amende de 899 millions. (…)

La bataille entre l'UE et Microsoft ne s'arrête pas là puisqu'en 2013, la Commission européenne inflige encore au géant américain des logiciels une amende de 561 millions d'euros pour non-respect de ses engagements en matière de choix de navigateur pour son système d'exploitation Windows 7.

Source : Les Echos, Les 5 plus grosses amendes infligées par l’UE aux GAFAM, Novembre 2021

Questions :

1) Qu’est ce que la concurrence fiscale au sein de l’UE ?

2) Pourquoi est-ce l’UE et non pas les Etats qui sanctionnent les GAFAM ?

Voir la correction

1) La concurrence fiscale au sein de l'UE correspond à la concurrence à laquelle se livrent les États pour attirer les multinationales qui installent leur siège social Pays le moins-disant fiscal. Il s'agit pour les États d'offrir les conditions d'imposition les plus faibles afin d'attirer les investissements. L'Irlande et les Pays-Bas sont souvent pointés du doigt.

2) les GAFAM sont sanctionnés par l'Union européenne et non pas par les États car ces entreprises globales agissent dans toute l'Europe. Ceux-ci nécessitent donc une régulation à l'échelle européenne. Ceci est d'autant plus vrai que la politique de la concurrence et une compétence de l'UE.