Document 1. L’étalon-or vu par Paul Bairoch

Comme nous l'avons vu, «argent» est synonyme de monnaie et c'est ce métal qui a été le plus largement utilisé pour la frappe des monnaies. Mais, à partir du début du XIXème siècle, l'or commence à tenir un rôle croissant dans le système monétaire, avec la décision, en 1821, de l'Angleterre d'adopter l'étalon or, c'est-à-dire de gager la valeur de sa monnaie uniquement sur l'or. La fixation de la valeur-or de la livre avait déjà été faite un siècle auparavant : en 1717. (…)

Les principes du Gold Standard, qui fut donc introduit pour la première fois en Angleterre en 1821, sont les suivants : possibilité de convertir l'or métal en or monnaie sur des bases identiques ; possibilité d'échanger le papier-monnaie contre de l'or ; liberté d'importer et d'exporter de l'or monnaie, de l'or métal et des devises. Même limitée pendant quelques décennies à la seule Angleterre, cette adoption a des conséquences internationales importantes vu le rôle dominant joué par ce pays à la fois dans le commerce international, les finances et la production.

(…) Après la décision anglaise de 1821, l'argent continue à être utilisé dans beaucoup de pays qui gardent soit un système de monnaie basé uniquement sur l'argent, soit un système bimétallique. (…) Le bimétallisme ne comportait pas d'inconvénients significatifs, aussi longtemps que le rapport existant entre la valeur de l'argent et la valeur de l'or demeurait relativement stable. Cette stabilité relative dura jusqu'au milieu du XIXème siècle, autour du ratio avoisinant 1 à 15. Ce ratio d'ailleurs n'est valable en Occident qu'à partir de la seconde moitié du XVIIe siècle. Au début du XVIIe siècle, il était de l'ordre de 11,5 et au début du XVIe siècle un peu inférieur à 11. (…)

Mais revenons au XIXème siècle, où les découvertes de mines d'or et d'argent, dont l'ampleur est différente pour ces deux minerais, et surtout la découverte en 1861 d'un procédé d'extraction plus efficace de l'argent du minerai vont amener un bouleversement considérable dans le ratio du prix de ces deux métaux. Très rapidement, entre 1857-1860 et 1902-1903 (qui constitue un sommet de l'avant-première guerre mondiale), on va passer d'un ratio de 1 à 15,3 à un ratio de 1 à 38,6. En fait, le phénomène s'accélère surtout après 1875 : pour 1873-1875 il s'agit encore de 1 à 16,2, ce qui, néanmoins, était déjà d'un niveau sans précédent historique ; mais en 1885-1888 on atteint 21,3. Après un palier très court, l'ascension reprend en 1891.

Or, en raison de ce bouleversement historique du rapport entre la valeur de ces deux métaux précieux, progressivement entre les années 1853 et 1900, pratiquement tous les pays abandonnèrent le bimétallisme et sont passés à l'étalon or. Le premier à l'avoir implicitement fait, donc à avoir suivi l'Angleterre, fut les États-Unis en 1853; mais, comme nous le verrons, ce ne fut qu'une demi-mesure. Le Portugal, explicitement, suivit en 1854. L'étape importante suivante fut celle marquée par le passage à l'étalon or de l'Allemagne, du Danemark et de la Suède en 1873. Ces trois pays furent suivis par les pays de l'Union Monétaire Latine (c'est-à-dire alors la Belgique, la France, l'Italie, la Grèce et la Suisse). (…)

Les Pays Bas le firent en 1875. En Europe, les deux grands empires, l'Autriche-Hongrie et la Russie, furent très tardifs : respectivement 1892 et 1897. Cela leur causa évidemment des problèmes de change entraînant des dévaluations de leurs monnaies.

Les États-Unis, qui avaient donc rencontré des problèmes de parité or-argent, traversèrent une longue période assez troublée. La décision de 1834 (ratio amené à 1 à 16) entraîna la fuite de pièces en argent. Et une série de mesures fut prise, notamment en 1853 et 1873, satisfaisant tour à tour les partisans et les adversaires de la monnaie d'argent. Ce n'est qu'en 1900 que le vote du Gold Standard Act fit abandonner le bimétallisme ; et le dollar ne fut plus défini que par rapport à l'or, et ce au niveau défini en 1834, soit 1,505 g d'or fin. (…)

En dehors d'Europe, les États-Unis avaient été précédés, notamment par l'Inde en 1893 et le Japon en 1897. On peut considérer que le tout début du XXème siècle marque la fin de l'argent en tant qu'étalon monétaire. Mais le règne absolu de l'or ne durera que quelques décennies, puisque le Gold Standard ne survivra pas à la Première Guerre mondiale, et que le Gold Exchange Standard aura une durée de vie très brève.

Source : Paul Bairoch, Victoires et Déboires, volume II, Folio Histoire, p 342 sqq.

Questions :

1) Citez trois caractéristiques du système d’étalon-or ?

2) Selon-vous, quels sont les avantages de l’étalon-or ?

3) Qu’est que le bimétallisme ? Justifier la phrase en caractères gras.

4) Recherchez : Qu’est-ce que l’Union latine ?

Voir la correction

1) Citez trois caractéristiques du système d’étalon-or ?

- L’étalon-or implique que les monnaies soient définies en or.

- Il est possible de convertir le papier monnaie en or.

- Il y a une liberté d’importer et d’exporter les métaux précieux.

Ainsi, un franc germinal valait 290 mg d’or fin, une livre sterling 7,32 grammes d’or, le dollar des États-Unis 1,5 grammes d’or, etc. Grâce à ces trois caractéristiques les devises ont une parité fixe entre elles : une livre sterling valait 25,24 francs, un dollar 5,17 francs, etc.

2) Selon-vous, quels sont les avantages de l’étalon-or ?

Les principaux avantages de l’étalon-or :

- les parités entre les monnaies sont fixes ;

- les balances commerciales doivent s’équilibrer. En effet, les pays déficitaires ont leurs réserves d’or qui diminuent, donc leurs masses monétaires. La déflation qui en résulte doit améliorer la compétitivité-prix et donc rééquilibrer les balances commerciales ;

- l’inflation est faible.

3) Qu’est que le bimétallisme ? Justifier la phrase en caractères gras.

Le bimétallisme est un système monétaire dans lequel deux métaux servent d'étalon. Si l’or et l’argent ont cours légal alors il y a un lien fixe entre l’or et argent.

La première pièce de 1 franc, devenu franc germinal avec la loi du 7 germinal an XI (28 mars 1803), circulera au début du XIXe siècle. L’argent reste l’étalon mais, il y a une invariabilité de l’or par rapport à l’argent dans un système de règlement bimétalliste qui fixe le rapport entre or et argent à 1 unité d’or pour 15,5 unités d’argent, soit 4,5 grammes d’argent pour 0,29025 gramme d’or.

Lorsque le lien fixe entre les deux métaux est modifié (baisse ou hausse de la valeur relative de l’un par rapport à l’autre par exemple du fait de découvertes de mines d’argent) il y a aura thésaurisation du métal apprécié, et circulation de l’autre, ce qui perturbe les transactions.

4) Recherchez : Qu’est-ce que l’Union latine ?

Constituée par la Convention monétaire du 23 décembre 1865, qui vise à harmoniser les poids et les titres des monnaies nationales pour maintenir le régime bimétalliste de germinal et rétablir la libre circulation des monnaies d’argent, l’Union latine unit la France, la Belgique, la Suisse, l’Italie puis la Grèce en 1868. Elle regroupera, en plus de cinq pays signataires, 27 pays associés ou alignés de l’Argentine à la Finlande (à l’exception notable de l’Angleterre et de l’Allemagne) qui poseront les bases d’un système monétaire international. Elle sera dissoute le 1er janvier 1927 mais, face au double problème des variations des cours relatifs des métaux et des changes, ce régime bimétallique avait déjà évolué vers un monométallisme or dans les années 1870.

Document 2. Résolution n°11 de la Conférence économique internationale de Gènes (Italie) du 9 avril au 19 mai 1922

Résolution n°11

1. Les Gouvernements des pays participants, déclarent que le rétablissement

d'un étalon d'or effectif est le but final vers lequel ils tendent et qu'ils conviennent

d'exécuter le programme suivant aussi rapidement que possible :

a) Afin d'être maître de sa propre monnaie, chaque Gouvernement doit faire face

à ses dépenses annuelles sans avoir recours à la création de papier-monnaie ou à

l'ouverture de crédits en banque.

b) Par la suite, il y aurait lieu de déterminer et de fixer la valeur or de l'unité

monétaire aussitôt que les circonstances le permettront. Cette valeur ne sera pas

nécessairement l'ancienne parité or.

c) La valeur or ainsi fixée devra alors devenir effective sur un marché libre.

d) Pour maintenir la monnaie à sa valeur or, il sera indispensable, que chaque

Gouvernement constitue une réserve suffisante de valeurs approuvées qui ne sera

pas nécessairement constituée par de l'or.

2. Lorsque la reconstruction économique sera assez avancée, certains pays participants établiront un marché libre pour l'or et deviendront ainsi des centres or.

3. Un pays participant peut, outre les réserves d'or qu'il conserve chez lui,

s'assurer dans tout autre pays participant des réserves de valeurs reconnues sous

forme de balances en banque, de lettres de change, d'obligations à court terme ou

d'autres ressources liquides convenables.

4. Dans la pratique, tout pays participant achètera et vendra sur demande, contre

sa propre monnaie, les devises d'autres pays participants, à un cours qui ne saurait

s'écarter de la parité de plus d'une fraction déterminée.

5. La Convention sera ainsi basée sur un étalon de change or. Pour qu'un pays

puisse continuer à être membre, il lui faudra maintenir l'unité monétaire nationale

à la valeur fixée. Sinon, le droit de garder les bilans de réserve des autres pays participants lui sera retiré.

6. Chaque Gouvernement sera responsable devant la Convention de l'exécution

des mesures (législatives et autres) nécessaires au maintien de la valeur de sa propre

monnaie au pair dans les autres pays, et il aura toute latitude pour employer à cet

effet telle méthode qui lui conviendra, — que ce soit la stabilisation du crédit par

les banques centrales ou tout autre moyen.

7. En stabilisant le crédit, on aura non seulement pour objet de maintenir les

monnaies au pair les unes par rapport aux autres, mais encore d'empêcher les fluctuations anormales du pouvoir d'achat de l'or. Toutefois, on ne se propose pas d'entraver l'initiative des banques centrales en élaborant des règlements précis à cet effet,

mais de s'assurer leur collaboration dans les questions qui ne sont pas du ressort des

Gouvernements participants.

Source : Ministère des affaires étrangères - Conférence économique internationale de Gènes : 9 avril-19 mai 1922

Questions :

1) Qu’est-ce que l’étalon-or ? Quel est le « but final » de cette conférence

2) Quels sont les principaux problèmes rencontrés par les pays adoptant ce système monétaire ?

3) Pouvez-vous identifier les articles indiquant que l’on passe d’un régime d’étalon-or à un autre régime (« gold exchange standard ») ?

4) Connaissez-vous aujourd’hui des régimes de change qui sont proches de l’étalon-or (mais avec un autre étalon) ?

Voir la correction

1) Qu’est-ce que l’étalon-or ? Quel est le « but final » de cette conférence

L’étalon-or (ou Gold Standard) est un système monétaire dans lequel l’unité monétaire est définie en référence à un poids fixe d’or et chaque monnaie d’une zone économique est librement et directement convertible en or.

Le but final de la Conférence économique internationale de Gènes (9 avril-19 mai 1922) est de rétablir le système de l’étalon-or (cf. article 1).

2) Quels sont les principaux problèmes rencontrés par les pays adoptant ce système monétaire ?

L’étalon-or empêche les ajustements de taux de change.

La quantité de monnaie disponible est indépendante du niveau de l’activité économique et du volume des transactions dans l’économie, elle dépend des quantités d’or qui entre et sorte du pays.

3) Pouvez-vous identifier les articles indiquant que l’on passe d’un régime d’étalon-or à un autre régime (« gold exchange standard ») ?

« 3. Un pays participant peut, outre les réserves d'or qu'il conserve chez lui,

s'assurer dans tout autre pays participant des réserves de valeurs reconnues sous

forme de balances en banque, de lettres de change, d'obligations à court terme ou

d'autres ressources liquides convenables.

4. Dans la pratique, tout pays participant achètera et vendra sur demande, contre

sa propre monnaie, les devises d'autres pays participants, à un cours qui ne saurait

s'écarter de la parité de plus d'une fraction déterminée. »

4) Connaissez-vous aujourd’hui des régimes de change qui sont proches de l’étalon-or (mais avec un autre étalon) ?

Les régimes de change comme les caisses d’émission ont un fonctionnement proche de l’étalon-or. La quantité de monnaie nationale émise correspond au montant des réserves de change détenues par l’autorité monétaire et le taux de change est fixe vis-à-vis de la monnaie de référence (ou étalon). Comme pour l’étalon-or, la quantité de monnaie nationale évolue avec la balance des paiements. Le pays abandonne son autonomie monétaire pour renforcer sa crédibilité, comme au temps de l’étalon-or.

Document 3. Deux regards pour un nouveau système monétaire international après 1944

Les négociateurs des États-Unis (Harry Dexter White, à gauche) et du Royaume Uni (John Maynard Keynes, à droite) lors de la conférence de Bretton Woods (juillet 1944)

Source : The_Mount_Washington_Hotel,_Bretton_Woods

Questions :

1) Qu’est-ce que les Accords de Bretton-Woods ?

2) Selon vous, quels sont les objectifs du plan White et du plan Keynes ?

3) En utilisant le « triangle des incompatibilités » proposé par Robert Mundell (1932-2021), comme définir le système de Bretton-Woods (1944-1971) ?

Voir la correction

1) Qu’est-ce que les Accords de Bretton-Woods ?

Les Accords de Bretton-Woods sont les engagements prix à la suite de la conférence monétaire, tenue à Bretton Woods (New Hampshire, États-Unis) en juillet 1944, entre 44 pays. Ces accords instaurent un système monétaire basé sur la libre convertibilité des monnaies et des taux de change fixes mais ajustables référencés sur l’or. Ils créent aussi deux nouvelles institutions, la Fonds monétaire international (FMI), chargé de prêter aux banques centrales ayant besoin de devises, et la Banque internationale de reconstruction et de développement (BIRD), qui doit favoriser la reconstruction des pays détruits par la guerre et la convergence des niveaux de vie.

Les accords de Bretton Woods signés en juillet 1994 seront remplacés, en janvier 1976, par les accords de la Jamaïque.

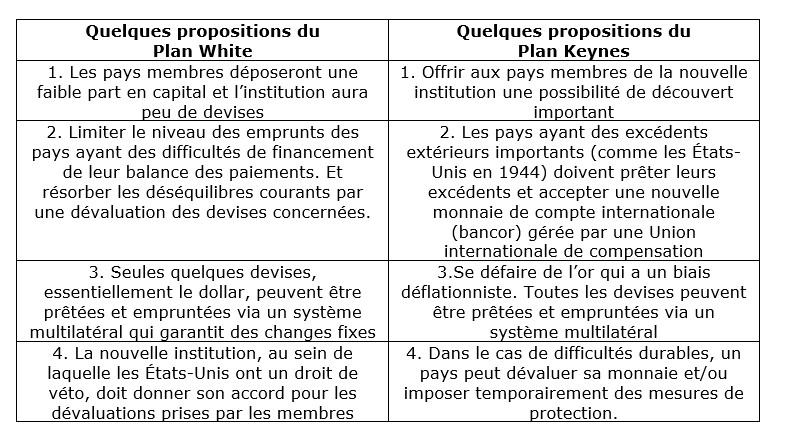

2) Selon vous, quels sont les objectifs du plan White et du plan Keynes ?

Les deux hommes ont des idées communes, notamment sur l’incapacité du marché à assurer sa propre régulation et donc la nécessaire intervention de l'État. Ils sont tous deux favorable pour contrôler les mouvements de capitaux. Mais Harry Dexter White, avec son administration, veut un système monétaire au sein duquel le dollar des États-Unis est la devise centrale. L’administration américaine a conscience que le pays possédant l'essentiel des réserves d’or, un système arrimé à l'or assure l'hégémonie du dollar. Il critique d’ailleurs que les exportateurs américains n’aient pas accès à tous les marchés face aux « préférences impériales » et ne porte pas le même regard que Keynes sur le statut de monnaie internationale d’une livre sterling devenue inconvertible. D’ailleurs, personnellement, Harry Dexter White pense que le partage de l’hégémonie se fera non plus avec le Royaume-Uni… mais l’Union soviétique (dont il sera un informateur).

H. D. White, négociateur pour un pays en excédent (et qui ne s’imagine pas déficitaire) s'oppose donc aux ajustements symétriques. Ce n’est pas aux États-Unis de résoudre des déséquilibres qui ne sont pas les leurs.

J. M. Keynes défend les intérêts d’un empire affaibli. Il veut que la charge de l'ajustement des balances de paiements soit partagée avec les pays excédentaires. Il croit que le système monétaire peut se passer de l'or pour le remplacer par un système fiduciaire articulé autour d'une monnaie dévouée aux règlements internationaux, le « bancor »… dans une institution contrôlée par les Américains et les Anglais.

Les objectifs du plan Keynes peuvent se résumer en quatre grands points :

- Offrir la possibilité aux pays d’emprunter avec de faibles contraintes ;

- Forcer les pays créditeurs (il pense aux États-Unis) à aider les pays débiteurs ;

- Instaurer un SMI dans lequel aucun pays (donc aucune devise nationale, notamment le dollar) ne domine ;

- Assurer une gestion multilatérale dans laquelle la Grande-Bretagne a une place importante.

Les objectifs du plan White visent à :

- Réduire les possibilités d’emprunts et assurer l’équilibre des balances des paiements en évitant le biais déflationniste de l’étalon-or ;

- Forcer les pays débiteurs à ajuster leur balance commerciale sans contrainte pour les pays créditeurs (il pense aux États-Unis) ;

- Assurer la domination du dollar des États-Unis dans le nouveau système ;

- Assurer un droit de regard des États-Unis sur la nouvelle institution (cf. doit de véto).

3) En utilisant le « triangle des incompatibilités » proposé par Robert Mundell (1932-2021), comme définir le système de Bretton-Woods (1944-1971) ?

Les trois pôles du triangle du système de Bretton Woods sont :

- des taux de changes fixes (mais ajustables) ;

- des politiques monétaires autonomes ;

- donc la nécessité de restreindre la liberté de circulation des capitaux.

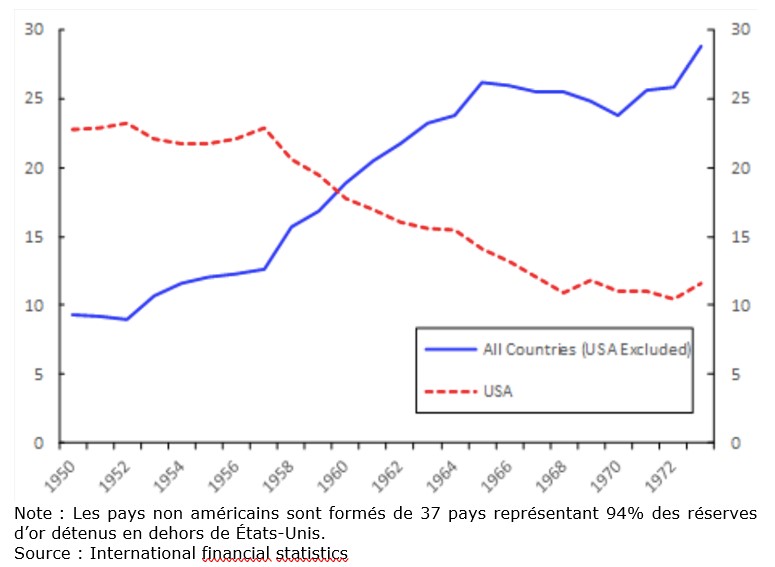

Document 4. Or et avoirs de réserves internationales de 1950 à 1971

(en milliards de dollars des États-Unis)

Questions :

1) Comparez l’année 1950 à l’année 1971

2) Que s’est-il passé en aout 1971 au niveau du système monétaire international ?

3) Déduisez deux faits importants à partir de ce graphique

Voir la correction

1) Comparez l’année 1950 à l’année 1971

Selon International financial statistics, en 1950, les réserves d’or et d’avoirs de réserve international s’élevait à près de 23 milliards de dollars pour les États-Unis et près de 10 milliards pour les autres pays. En 1971, ces réserves d’or et d’avoirs de réserve international étaient de 10 milliards de dollars pour les États-Unis et près de 30 milliards pour les autres pays.

2) Que s’est-il passé en aout 1971 au niveau du système monétaire international ?

Le soir du 15 août 1971, le président des États-Unis Richard Nixon (1913-1994) décide d’une nouvelle orientation de politique économique qui vise à corriger la balance des paiements, réduire le taux de chômage et limiter l'inflation.

Il prend surtout la décision de suspendre la convertibilité du dollar en or, ce qui met fin au système de taux de change fixes qui avait été établi lors de la conférence de Bretton Woods en juillet 1944 et inaugure ainsi un régime de taux de change flottants.

3) Déduisez deux faits importants à partir de ce graphique

Deux faits essentiels peuvent être notés de ces évolutions des réserves d’or et d’avoirs de réserves des banques centrales.

Premièrement, le montant total d'or détenu par les autorités monétaires étrangères a augmenté tout au long de la période de Bretton Woods. À partir du milieu des années 50, la demande d'or des autorités monétaires non américaines a commencé à exercer une pression sur le stock d'or américain. Cette tendance s'est accélérée à partir de 1958-1959 lorsque la plupart des pays ont commencé à ouvrir leur compte courant et à rendre leurs monnaies entièrement convertibles.

Deuxièmement, la baisse du stock d’or américain a débuté en 1957 et fut stoppée au début des années soixante-dix.

Document 5. Les billets de 100 dollars, une valeur refuge

D’après la Réserve fédérale américaine (Fed), il y a désormais plus de billets de 100 dollars en circulation que jamais, et leur volume a grosso modo doublé depuis la crise financière mondiale (voir le graphique).

Mais qu’est-ce qui explique cet engouement pour les « Benjamins », comme on les appelle communément, alors même que les possibilités de paiements dématérialisés se multiplient de jour en jour ? En ce monde des virements via Venmo et du tout-numérique, est-ce que les Américains ont soudain la nostalgie des grosses coupures de billets verts ?

Pas tout à fait. S’il est vrai que la demande de monnaie américaine est en augmentation, et que tant le volume que la valeur totale des billets de 100 dollars éclipsent les autres coupures, la plupart des billets à l’effigie de Benjamin Franklin sont détenus hors des États-Unis. D’après la Banque de réserve fédérale de Chicago, près de 80 % des billets de 100 dollars — et plus de 60 % des autres billets verts — sont aujourd’hui détenus à l’étranger, contre environ 30 % en 1980. En fait, l’Américain moyen n’a en général sur lui qu’environ 60 dollars en liquide (Banque de réserve fédérale d’Atlanta, 2018).

L’instabilité géopolitique pourrait être une des raisons de l’engouement pour les coupures de 100 dollars, à en croire Ruth Judson, économiste à la Fed. « La demande de billets verts à l’étranger tient vraisemblablement à leur réputation d’avoirs sûrs », a déclaré en 2018 Mme Judson au magazine Econ Focus de la Réserve fédérale de Richmond. « La demande d’actifs liquides, surtout étrangers, augmente en période de crise politique et financière. »

Et ce ne sont pas les crises qui ont manqué de par le monde ces dernières années.

D’après un rapport publié en 2017 par Mme Judson, la demande internationale de billets verts a augmenté pendant les années 90 et au début des années 2000, puis s’est stabilisée ou ralentie après l’avènement de l’euro fiduciaire en 2002. Le déclin de la demande s’est poursuivi jusqu’à la fin de 2008, lorsque la crise financière mondiale a déclenché un regain de demande de billets verts.

Il est impossible de nos jours de dire exactement où se trouvent ces coupures de 100 dollars. Que ce soit un conflit ou une crise de réfugiés au Moyen-Orient ou des troubles au Venezuela, il est facile d’imaginer l’importance de l’argent liquide — en particulier d’une monnaie sûre et utilisée dans le monde entier — dans les régions instables. La méfiance à l’égard de la monnaie locale est sans doute aussi un facteur aggravant.

Melinda Weir, Benjamin Franklin fait recette, Finances & Développement, juin 2019

Questions :

1) Qu’est-ce que la Réserve fédérale des États-Unis (Fed) ?

2) Pourquoi détenir des billets de 100 dollars quand on n’est pas résident des États-Unis ? Quelle(s) fonction(s) de la monnaie met en avant ce phénomène ?

3) Quel(s) paradoxe(s) met en exergue ce texte ?

Voir la correction

1) Qu’est-ce que la Réserve fédérale des États-Unis (Fed) ?

La Réserve fédérale (FED) des États-Unis est la banque centrale des États-Unis. Fondée le 23 décembre 1913, elle contrôle la politique monétaire des États-Unis avec pour objectif le soutien à la croissance économique et la gestion de l'inflation.

La Réserve fédérale est détenue par les douze Banque fédérales de réserve régionale, c’est donc une institution fédérale. Ce statut doit lui assurer l'indépendance vis-à-vis du gouvernement.

2) Pourquoi détenir des billets de 100 dollars quand on n’est pas résident des États-Unis ? Quelle(s) fonction(s) de la monnaie met en avant ce phénomène ?

La volonté de détenir des « avoirs sûr » et le manque de confiance dans la monnaie locale expliquent la détention de dollars des États-Unis par les non-résidents.

La volonté de contourner l’impôt ou la réglementation et financer des activités illégales est aussi un des facteurs de l’internationalisation du billet vert.

Notons que la demande d’argent liquide augmente aussi parce que les taux d’intérêt et d’inflation sont exceptionnellement bas.

Le dollar apparaît alors comme la monnaie de transactions et de réserve internationale dominante.

3) Quel(s) paradoxe(s) met en exergue ce texte ?

Deux paradoxes peuvent être mis en exergue : la confiance dans le dollar après la crise et l’augmentation du nombre de billets au temps de la digitalisation.

La crise financière de 2008 a augmenté la confiance… dans la monnaie des États-Unis ! En effet, la demande d’actifs liquides augmente en période de crise et les billets de 100 dollars apparaissent comme la liquidité ultime.

L’économie souterraine, informelle ou criminelle, contribue à l’attrait des grosses coupures. La numérisation croissante des systèmes de paiements explique le souci d’éviter la traçabilité.

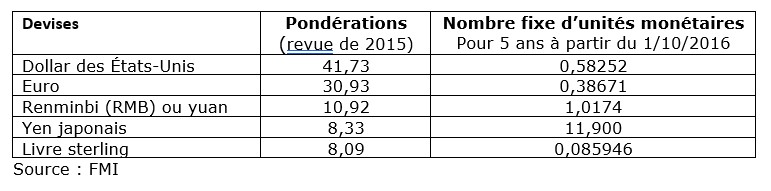

Document 6. Composition du nouveau panier du DTS en 2020

Questions :

1) Qu’est-ce le droit de tirage spécial (DTS) ?

2) Comparez la pondération du dollar et du RMB

3) Pourquoi le RMB a-t-il été ajouté au panier ?

Voir la correction

1) Qu’est-ce le droit de tirage spécial (DTS) ?

Le droit de tirage spécial (DTS) est un avoir de réserve international créé en 1969 par le FMI pour compléter les réserves de change officielles de ses pays membres.

La valeur du DTS repose sur un panier de cinq monnaies : le dollar des États-Unis, l’euro, le renminbi chinois, le yen japonais et la livre sterling.

En 2012, 204,2 milliards de DTS (soit environ 293 milliards de dollars) ont été alloués aux pays membres.

2) Comparez la pondération du dollar et du RMB

Le Conseil d’administration du FMI a considéré que le renminbi est une monnaie librement utilisable qui sera inclus dans le panier du DTS en tant que cinquième monnaie.

Le 1er octobre 2016, les pondérations dans le DTS était de 41,73 % pour le dollar des États-Unis et de 10,92 % pour le renminbi (RMB).

3) Pourquoi le RMB a-t-il été ajouté au panier ?

Le renminbi (RMB) entre dans le panier du DTS comme cinquième devise à compter du 1er octobre 2016. L’intégration de la devise chinoise s’explique par l’évolution de sa place dans l’économie mondiale.

« L’inclusion du renminbi reflète les progrès accomplis par la Chine dans la réforme de ses systèmes monétaire, de change et financier, ainsi que dans la libéralisation et l’amélioration de l’infrastructure de ses marchés financiers. La poursuite et l’intensification de ces efforts, avec des garde-fous appropriés, rendront le système monétaire et financier international plus robuste, ce qui, à son tour, favorisera la croissance et la stabilité de la Chine et de l’économie mondiale. » Christine Lagarde

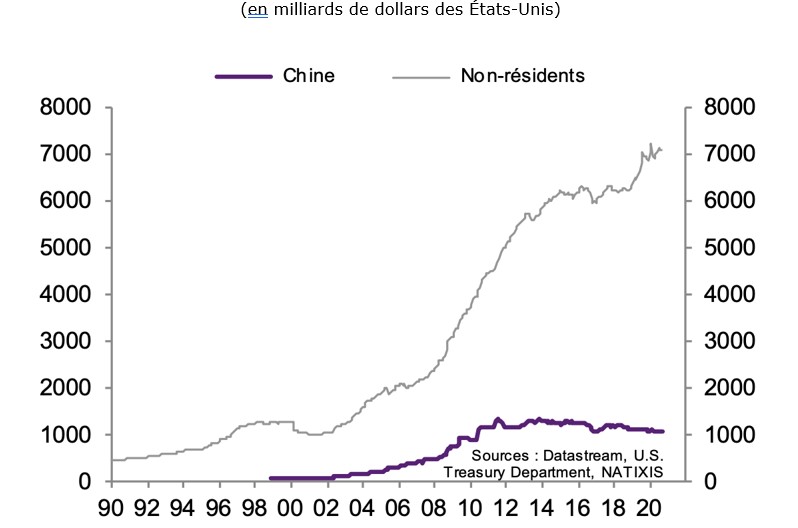

Document 7. Évolutions de l’encours de la dette des États-Unis (bons du Trésor) détenue par les non-résidents dont la République populaire de Chine

Questions :

1) Qu’est-ce qu’un bond du Trésor (treasuries)

2) Faites une phrase avec les données pour l’année 2020

3) Peut-on dire que l’excès d’épargne mondial est transféré vers les États-Unis ?

Voir la correction

1) Qu’est-ce qu’un bond du Trésor (treasuries)

Les bons du Trésor sont des titres d’emprunt émis par les gouvernements.

En achetant un bon du Trésor, un agent économique prête de l’argent à l’État, il devient son créancier.

Ces obligations sont garanties par le gouvernement qui l’émet. C’est donc un placement relativement sûrs sur le marché. C’est pourquoi ils sont prisés des investisseurs même si les rendements ne sont pas élevés.

2) Faites une phrase avec les données pour l’année 2020

Selon Natixis, l’encours de la dette des États-Unis détenu par les non-résidents s’élevait à 7000 milliards de dollars en 2020, dont plus de 1000 milliards détenus par la Chine.

3) Peut-on dire que l’excès d’épargne mondial est transféré vers les États-Unis ?

Depuis les années quatre-vingt-dix, la dette américaine détenue par les non-résidents a connu une forte croissance. L’encours des bons du Trésor détenus par les non-résidents est passé de moins de 500 milliards de dollars en 1990 à plus de 7000 milliards en 2020. C’est grâce à l’épargne des autres pays que les États-Unis financent leurs déficits budgétaires. Il y a donc un transfert d’épargne, via l’achat d’obligations américaines, de non-résidents, par exemple chinois, vers les États-Unis. Ainsi, la Chine a un excédent extérieur important vis-à-vis des États-Unis et investit cet excédent dans les bons du Trésor américain, dette sûre et liquide.

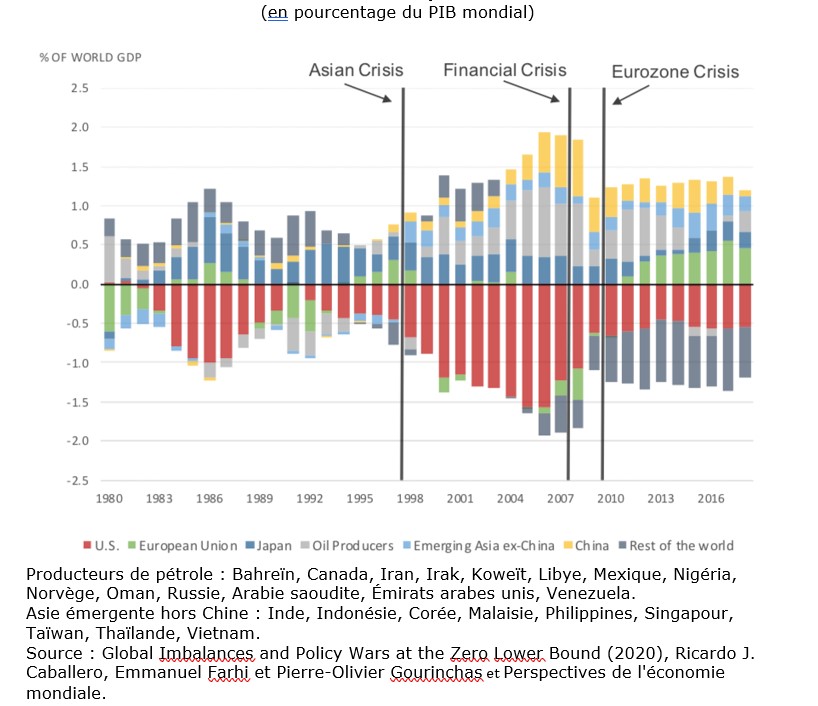

Document 8. Évolutions des soldes des comptes courants de 1980 à 2018.

Questions :

1) En distinguant deux périodes, que nous montre globalement ce graphique depuis les années 1998 ?

2) Selon-vous, comment ont évolué les taux d’intérêt depuis trente ans ? Qu’est-ce que le « taux plancher zéro » (ou Zero Lower Bound - ZLB) ?

3) Quel est l’effet d’une hausse du déficit du compte courant américain sur les marchés financiers ? Quel est l’effet d’une baisse ?

Voir la correction

Questions :

1) En distinguant deux périodes, que nous montre globalement ce graphique depuis les années 1998 ?

Ce graphique d’évolution des soldes des comptes courants en pourcentage du PIB mondial illustre l'accumulation de déséquilibres mondiaux au début des années 2000, jusqu'à la crise financière de 2008.

On peut donc distinguer deux périodes :

- 1998-2008, deux décades de fortes accumulations des déséquilibres, notamment avec les déficits courants américains ;

- 2008-2018, les déficits se sont atténués aux États-Unis et des excédents sont apparus en Europe. Les déséquilibres mondiaux se sont résorbés mais n'ont pas disparu.

2) Selon-vous, comment ont évolué les taux d’intérêt depuis trente ans ? Qu’est-ce que le « taux plancher zéro » (ou Zero Lower Bound - ZLB) ?

Les taux d'intérêt ont baissé sur le moyen terme. Ils ont atteint des niveaux extrêmement bas.

Le « taux plancher zéro » ou « borne inférieure zéro » ou « zero lower bound » (ZLB) est un phénomène macroéconomique qui indique que les taux d'intérêt nominaux sont nuls ou s'approchent de 0.

Ce ZLB entraîne le phénomène de trappe à liquidité et limite la capacité de la banque centrale à stimuler l'économie via l’action par les taux d’intérêt. Il y a rigidité à la baisse des taux directeurs.

3) Quel est l’effet d’une hausse du déficit du compte courant américain sur les marchés financiers ? Quel est l’effet d’une baisse ?

Pour financer leurs déficits les États-Unis émettent des bonds du Trésor. Ces « actifs sûrs » sont achetés par les pays disposant d’excédents.

Plus les déficits augmentent, plus le pays émets des actifs dans une monnaie qui devient de facto une monnaie de réserve.

La baisse des déficits peut entraîner une pénurie d'actifs sûrs.

Remarque

Au ZLB, les taux d'intérêt réels ne peuvent pas jouer leur rôle d'équilibre et la production mondiale doit s'ajuster aux marchés d'actifs sûrs.