Document 1 : Pourquoi l'euro fort est un problème pour la France

Et on reparle de l'euro fort ! Après s'être stabilisé autour de 1,35 dollar entre septembre 2013 et janvier 2014, la monnaie européenne tutoie de nouveaux sommets, flirtant avec les 1,40 dollar. Un niveau insoutenable pour le gouvernement qui dénonce un « frein à la croissance » que François Hollande espère pour tenter de réduire le chômage et son déficit. De son côté, le président de la Banque centrale européenne, Mario Draghi, a déclaré qu'il envisager d'agir si l'euro grimpait trop haut.

Bottom of Form

Tous s'accordent à dire que le niveau de l'euro est trop élevé et qu'il pénalise les exportations européennes. « L'euro rogne les efforts que tentent de réaliser les pays européens pour devenir plus compétitifs », explique Philippe Waechter, directeur de la recherche économique de Natixis Asset Management.

[…] Pour certains experts, la zone euro est « victime » du redressement économique de ses pays à risque, à savoir la Grèce, l'Irlande, l'Espagne, le Portugal ou encore l'Italie. La devise européenne profite également de la crise qui frappe actuellement les pays émergents. Conséquence: les investisseurs ont rapatrié massivement leurs avoirs mis à l'abri en dollars dans la monnaie unique. « Les investisseurs ont plus confiance dans l'euro », explique Philippe Waechter. Le retour réussi de la Grèce sur les marchés financiers, la semaine dernière, en est l'illustration parfaite. « Il faudrait que la crise dans les pays émergents s'arrête pour que l'euro baisse », déclare Jean-Louis Mourier. Pour d'autres, l'explication est à chercher du côté de la Banque centrale européenne. « Le statut de dernier rempart joué par la BCE rassure les marchés financiers », affirme Christopher Dembik, analyste Financier chez Saxo Banque.

[…] Comme l'explique le gouverneur de la Banque de France, Christian Noyer dans une interview au Figaro, l'euro est très recherché parce que la zone euro dégage un excédent courant important. Autrement dit, elle exporte plus de capitaux qu'elle n'en importe. Or, en raison de sa politique moins accommodante que celle de son homologue américaine, la BCE « produit » moins d'euros que la Fed, de dollars. En résumé, la demande d'euro est forte, l'offre, faible. Il est donc logique que le niveau de la monnaie européenne soit fort.

A en croire les experts, le niveau de l'euro à partir duquel l'économie française est pénalisée - ou « seuil de douleur » comme l'appellent les économistes - a été fixée à 1,24 euro par les experts. Un niveau que la devise n'a plus atteint depuis août 2012 et qui, surtout, équivaut quasiment à celui d'un pays comme l'Italie (1,20). A titre de comparaison, l'Allemagne souffrira quand l'euro atteindra 1,60 dollar (selon Saxo Bank) ou 1,79 (selon Deutsche Bank) et la zone euro, 1,40 dollar. La valeur de l'euro a un impact plus important sur la France ou l'Espagne qui fabrique des produits de moyenne gamme, plus sensibles à la variation des prix, et non pas haut de gamme comme l'Allemagne.

Pour Christopher Dembik, tant que l'euro n'aura pas dépassé les 1,40 dollar, la BCE ne prendra aucune mesure pour faire baisser la monnaie européenne, sauf si le niveau de l'inflation s'en ressent. Car franchir cette barre symbolique est souvent synonyme d'envolée de l'euro. Depuis la crise européenne, la monnaie a franchi six fois les 1,40 dollar. Et à trois reprises, la devise a grimpé au-delà des 1,50 dollar. Notamment, en juillet 2008, où la deuxième monnaie mondiale avait tutoyé les 1,60 dollar. «La déflation et la situation de l'Allemagne préoccupent plus la BCE que celle de la France ou de l'Espagne», conclut-il. «Ce qui amène les pays européens à se faire concurrence entre eux au lieu de concurrencer les États-Unis ou la Chine», regrette Philippe Waechter.

Guillaume Errard, « Pourquoi l’euro fort est un problème pour la France », Lefigaro.fr, publié le 14/04/2014 à 17:44.

Questions :

1) En quoi l’appréciation de l’euro constitue-t-elle une difficulté pour les pays membres de la zone euro ?

2) Que désigne-t-on par le « seuil de douleur » de l’euro ?

3) Pourquoi le seuil de douleur de l’Allemagne est-il plus élevé que celui de la France ?

Voir la correction

1) En quoi l’appréciation de l’euro constitue-t-elle une difficulté pour les pays membres de la zone euro ?

Lorsque l’euro s’apprécie cela monte mécaniquement le prix des exportations européennes, libellées en euros. En effet, il faudra alors utiliser davantage de monnaie étrangère pour s’acquitter du paiement en euros. Ainsi, une appréciation de l’euro dégrade la compétitivité prix de la zone euro, c'est-à-dire la capacité à offrir un bien ou service à un prix inférieur à celui des concurrents.

2) Que désigne-t-on par le « seuil de douleur » de l’euro ?

Le « seuil de douleur » de l’euro, également appelé « seuil de souffrance », désigne la valeur de l’euro à partir de laquelle la compétitivité prix des exportations de la zone euro se dégrade.

3) Pourquoi le seuil de douleur de l’Allemagne est-il plus élevé que celui de la France ?

En France, le seuil de douleur de l’euro est situé autour de 1,30 dollar, c'est-à-dire que l’euro pénalise l’économie française lorsqu’il vaut 1,30 dollar. En Allemagne, ce seuil est plus élevé et se situe entre 1,60 et 1,80 dollar. Cela s’explique par les différentiels de compétitivité. Pour les pays qui bénéficient d’une compétitivité prix, une appréciation de l’euro dégrade leur capacité à faire face à la concurrence étrangère, notamment dans le cas d’une spécialisation autour de produits bas de gamme. L’Allemagne jouit, elle, d’une compétitivité structurelle – ou hors prix – qui lui permet d’être moins impactée par les variations de change. Cette compétitivité structurelle repose sur la capacité à offrir des produits différenciés de ceux des concurrents, notamment en termes de qualité. L’Allemagne est spécialisée dans la production de biens manufacturés haut de gamme, elle est par conséquent moins touchée par l’appréciation de l’euro.

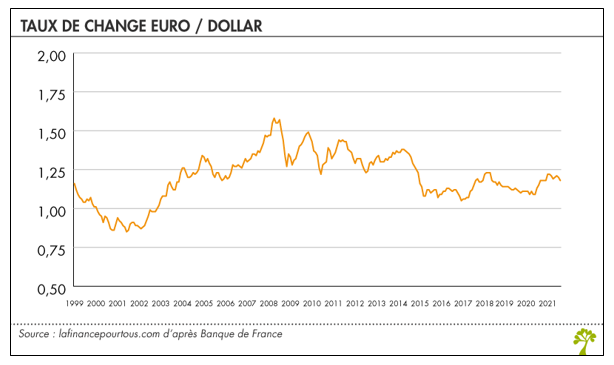

Document 2 : Evolution du taux de change euro/dollar

Questions :

4) Quel est le cours euro/dollar en 2021 ?

5) D’après les documents 1 et 2, la valeur de l’euro vous semble-t-elle aujourd’hui trop élevée ?

Voir la correction

4) Quel est le cours euro/dollar en 2021 ?

En 2021, la parité euro-dollar fluctue globalement autour de 1,20 dollar. En septembre 2021, 1 euro s’échange contre 1,17 dollar.

5) D’après les documents 1 et 2, la valeur de l’euro vous semble-t-elle aujourd’hui trop élevée ?

Si l’euro s’est certes légèrement apprécié depuis 2020, on ne peut parler d’un euro fort au même titre que pour la décennie précédente. En juillet 2008, l’euro avait atteint 1,6 dollar, plus haut cours historique depuis sa création. Jusque 2015, il fluctuera autour de marges relativement élevées, entre 1,24 et 1,50 dollar. Si l’euro reste aujourd’hui une monnaie plus forte que le dollar, on ne peut pas parler d’un euro fort au même titre que pour les années précédentes. Qui plus est, la valeur de l’euro se situe aujourd’hui en dessous du seuil de douleur de la zone euro, estimé à environ 1,40 dollar.

Document 3 : L’euro fort, un problème à relativiser

Tout le monde ne peut pas avoir une monnaie faible au même moment : si une monnaie s’affaiblit, c’est qu’une autre au moins se renchérit. De cette vérité arithmétique est né le concept de « guerre des monnaies » : une course à la dépréciation monétaire qui ne peut que mal finir. La réalité est toutefois plus complexe car les principales banques centrales des pays développés poursuivent des objectifs internes. Ainsi, la Banque centrale européenne (BCE) a pour mission la stabilité des prix dans la zone euro, tandis que la Réserve fédérale américaine poursuit un double objectif de stabilité des prix et de plein-emploi. Leurs taux de change fluctuent librement sur le marché, en fonction de l’offre et de la demande. Ce ne sont pas des objectifs de politique économique, mais des canaux de transmission de la politique monétaire. En fait de « guerre des monnaies », on assiste à une confrontation de politiques monétaires dont les objectifs, les stratégies et les contraintes varient d’un pays à l’autre.

[…] Le taux de change nominal d’une monnaie détermine, à un moment donné, le prix relatif des biens et services produits dans ce pays, ainsi que la valeur relative des richesses accumulées dans les différentes monnaies. Une dépréciation nominale de la monnaie améliore transitoirement la compétitivité des exportateurs, lesquels peuvent, dans des proportions variables selon les secteurs, relever leurs marges ou gagner des parts de marché. Toutefois, les exportations de la France hors zone euro – les seules directement affectées par une dépréciation de l’euro – ne représentent que 11 % du PIB français : la baisse de l’euro ne peut être la réponse unique à notre déficit de compétitivité.

Parallèlement, il ne faut pas négliger l’impact cette fois négatif d’une dépréciation de la monnaie sur le pouvoir d’achat des ménages, et donc sur leur capacité à consommer des biens et des services : en renchérissant les biens importés, notamment ceux dont les ménages peuvent difficilement réduire leur consommation à court terme (essence), la dépréciation les amène à couper dans des dépenses de services locaux tels que les loisirs ou les services à la personne. Ainsi, la dépréciation entraîne deux types de transferts : des entreprises importatrices nettes (par exemple, le secteur des télécommunications) vers les entreprises exportatrices nettes (par exemple, l’aéronautique) ; et des ménages vers les entreprises exportatrices.

[…] On entend souvent dire qu’au-delà d’un certain seuil, une appréciation de l’euro serait particulièrement néfaste aux exportations. Cela suggère un effet non linéaire des variations de change : faible lorsque l’euro est proche de son niveau d’équilibre et fort lorsqu’il dévie fortement de celui-ci. Pour les exportateurs français, nous n’avons pas pu déceler un tel effet de seuil : une appréciation de l’euro de 10 % réduit les exportations d’une entreprise moyenne d’environ 5-6 % quel que soit le niveau de taux de change à partir duquel se fait cette appréciation.

[…] Une dépréciation de l’euro permet de réduire les prix des entreprises exportatrices françaises en monnaie étrangère. En théorie, le même effet peut être obtenu par une baisse de prix en euro, sans variation de taux de change. Nous avons vérifié que l’impact d’une dépréciation nominale de l’euro a le même effet sur la valeur des exportations qu’une baisse des prix en France par rapport aux prix étrangers. Ceci est important car si le taux de change nominal n’est plus un instrument de politique économique du gouvernement français, celui-ci peut néanmoins influencer les prix des exportateurs à travers sa panoplie de politiques économiques qui ont un impact direct sur les coûts des entreprises (charges sociales, taxation, coût de l’énergie…). Les entreprises françaises peuvent aussi améliorer leur compétitivité en travaillant sur la qualité de leurs produits. Là encore, la politique économique, en termes de soutien à l’innovation et à la recherche et en termes de formation, n’est pas impuissante. Alors qu’une dépréciation nominale n’a qu’un effet de court-moyen terme sur la compétitivité, les réformes structurelles permettant une baisse des coûts ou une amélioration de la qualité des biens produits ont un effet permanent sur la compétitivité. L’avantage d’une dépréciation nominale est que l’effet compétitivité est rapide mais il ne diminue en rien la nécessité de réformes qui doivent améliorer la compétitivité structurelle de l’économie française, lesquelles favorisent l’ensemble des exportations et non pas seulement celles à destination de pays hors zone euro.

Bénassy-Quéré, Agnès, et al. « L'euro dans la « guerre des monnaies » », Notes du conseil d’analyse économique, vol. 11, no. 1, 2014, pp. 1-12.

Questions :

6) Qu’est-ce que la « guerre des monnaies » ? Est-on dans ce cas de figure ?

7) Quels arguments permettent de relativiser le problème de l’euro fort ?

8) Selon les auteurs, que faudrait-il faire pour améliorer la compétitivité des entreprises ?

Voir la correction

6) Qu’est-ce que la « guerre des monnaies » ? Est-on dans ce cas de figure ?

La guerre des monnaies désigne une situation dans laquelle les pays cherchent à déprécier leur monnaie, c'est-à-dire à conserver une monnaie relativement faible, dans le but de gagner en compétitivité prix. Pour les auteurs, il serait abusif de parler aujourd’hui de guerre des monnaies dans la mesure ou les politiques monétaires menées par les banques centrales poursuivent des objectifs internes tels que la stabilité des prix ou le soutien à l’activité économique.

7) Quels arguments permettent de relativiser le problème de l’euro fort ?

Pour les auteurs, il est nécessaire de relativiser le constat selon lequel l’euro fort pénalise systématiquement les économies qui l’ont adopté. D’abord, il faut rappeler que la question du taux de change ne concerne que les exportations hors zone euro et que le commerce de biens intra UE-27 représente près de 60% des échanges de la zone euro. Ensuite, une dépréciation monétaire se traduit certes par une baisse du prix des exportations mais se traduit également par une hausse du prix des importations, ce qui dégrade au moins à court terme le pouvoir d’achat des ménages. En outre, les résultats des études empiriques montrent que les effets de l’appréciation de l’euro sur les exportations ne sont ni linéaires, ni mécaniques. Enfin, la valeur de l’euro ne doit pas être une excuse pour masquer un manque de compétitivité – structurelle ou non – des pays.

8) Selon les auteurs, que faudrait-il faire pour améliorer la compétitivité des entreprises ?

La question de la compétitivité prix ne dépend pas que des variations de change. Pour les auteurs, il est important de mettre en œuvre des politiques économiques qui améliorent la compétitivité prix des pays, en réduisant par exemple le niveau des prélèvements obligatoires. Par ailleurs, des politiques structurelles peuvent accroître la compétitivité hors prix des pays en incitant à l’innovation ou en impulsant des changements dans la dynamique de spécialisation.

Document 4 : 20 ans après, quel bilan de l’euro ?

Vingt ans après sa création, l’euro continue d’être plébiscité par les Européens. Selon l’enquête de novembre 2018 de l’Euro- baromètre consacrée à la zone euro, 74 % des Européens interrogés estiment que l’euro a bénéficié à l’Union européenne (UE), et 64 % pensent que l’euro a bénéficié à leur pays, soit la plus forte proportion depuis la première enquête en 2002. Ce résultat ne doit pas masquer les divergences entre les pays : les pourcentages d’opinions favorables vont de 42 % en Lituanie à 85 % en Irlande ; 11 points d’opinions favorables séparent l’Allemagne (70 %) de la France (59 %) ; les opinions favorables ont baissé en France (– 5 points) et sensiblement augmenté en Autriche et en Italie (+ 12 points) depuis 2017. Cette enquête et la divergence d’opinions favorables à l’égard de l’euro reflètent en partie les différences de performances économiques depuis 1999. La zone euro reste une union monétaire atypique caractérisée par une politique monétaire commune sans union budgétaire ni union politique.

En moyenne, l’euro, malgré sa jeunesse, est une monnaie stable. De ce point de vue, la Banque centrale européenne (BCE) semble avoir globalement satisfait son principal objectif, assigné par le traité de Maastricht, à savoir la stabilité des prix. Dans une période de forte incertitude, comme celle qui a suivi le déclenchement de la crise financière de 2007-2008, la BCE a fait preuve de pragmatisme et d’innovation. Elle est allée à la frontière ou au-delà de ce que semblait lui imposer son mandat.

Ce constat ne doit pas masquer les difficultés rencontrées dans la zone euro et, parmi celles-ci, une croissance fragile et des divergences nominales persistantes entre ses Etats membres. Celles-ci ont conduit à des divergences réelles : déséquilibres courants, hétérogénéité des coûts de financement et des tendances de productivité. L’euro a donc encore besoin de réformes.

Les performances de la BCE en termes de stabilité des prix ont été relativement bonnes : le taux d’inflation moyen entre 1999 et 2018 est égal à 1,7% soit « en dessous, mais proche » de la cible d’inflation à 2%, donc conforme à la définition de la stabilité des prix adoptée par la BCE en 2003.

[…] Dans une union monétaire, les écarts d’inflation entre les Etats membres peuvent être déstabilisants. Or, depuis 1999, la dispersion des taux d’inflation annuels entre les pays de la zone euro est restée stable. Cela produit des taux d’intérêt réels divergents et une procyclicité pouvant entraîner des risques d’instabilité économique et financière : avec un taux d’intérêt nominal unique – celui fixé par la BCE – les pays dont l’inflation est supérieure (resp. inférieure) à la moyenne auront des taux d’intérêt réels inférieurs (resp. supérieurs) à la moyenne. Si l’inflation supérieure à la moyenne signale une croissance plus forte de l’économie nationale par rapport à celle de la zone euro, le taux d’intérêt réel inférieur à la moyenne européenne renforcera cette croissance au lieu de la stabiliser. Sans aucun autre mécanisme correcteur, les divergences auront tendance à s’accentuer. […] Les divergences économiques entre les Etats de la zone euro ont été importantes en termes de taux de chômage, de PIB par habitant, de dettes publiques ou de comptes courants. Toutes ces dynamiques ne peuvent être attribuées à l’euro seul. D’autres facteurs, tels que le commerce international et la dynamique technologique ont joué. Néanmoins, l’euro, par définition, a empêché l’utilisation d’instruments macroéconomiques classiques pour traiter les déséquilibres, tels que les taux d’intérêts et les taux de change. Malgré ce constat, durant de nombreuses années les divergences n’ont pas fait l’objet d’un suivi attentif, probablement en raison de l’hypothèse implicite – et fausse – selon laquelle une concurrence accrue sur le marché des biens et l’intégration financière suffiraient à assurer la convergence.

[…] Vingt ans après la création de l’euro, la zone euro est minée par des performances économiques décevantes qui masquent de profondes divergences économiques. […] Aujourd’hui, la politique monétaire reste le principal outil de régulation économique supranational, mais pour autant elle n’a pas vocation à réduire l’hétérogénéité. […] La zone euro a donc besoin d’outils opérationnels pour limiter les déséquilibres, telle une fonction de stabilisation au niveau de la zone euro. […] L’adoption d’un triple mandat, intégrant stabilité des prix, de la production et stabilité financière accompagnerait utilement la montée en puissance de l’Union bancaire.

Blot, Christophe, Jérôme Creel, et Xavier Ragot. « III / Les vingt ans de l’euro : bilan et enjeux futurs », OFCE éd., L'économie européenne 2019. La Découverte.

Questions :

9) Quel principal objectif l’union monétaire a-t-elle atteint avec l’instauration de l’euro ?

10) D’après les auteurs, à quelle difficulté majeure la zone euro fait-elle face ?

11)Peut-on alors dire que la zone euro est une zone monétaire optimale (ZMO) ?

12) Expliquez la phrase soulignée.

13) De quels instruments l’union monétaire devrait-elle se doter pour pallier aux difficultés rencontrées ?

Voir la correction

9) Quel principal objectif l’union monétaire a-t-elle atteint avec l’instauration de l’euro ?

La banque centrale européenne s’est vue assigner pour principale mission le contrôle de l’inflation. Plus de vingt ans après l’adoption de l’euro, cet objectif est un succès : depuis sa création, l’inflation dans la zone euro n’a pas dépassé le seuil fixé des 2% en rythme annuel. L’objectif de stabilité des prix est donc atteint.

10) D’après les auteurs, à quelle difficulté majeure la zone euro fait-elle face ?

La zone euro doit faire face à l’hétérogénéité économique des pays qui la composent. L’entrée de certains PECO dans la zone euro lors des élargissements de 2004 marque d’autant plus les divergences en termes de niveau d’inflation, d’endettement, de taux de chômage ou encore de régimes fiscaux et sociaux.

11)Peut-on alors dire que la zone euro est une zone monétaire optimale (ZMO) ?

Rappelons que les théories des ZMO énoncent les conditions sous lesquelles les pays peuvent réaliser une zone monétaire et abandonner leur monnaie nationale pour une monnaie commune. Si les critères de ZMO varient selon les développements théoriques, il est globalement possible d’affirmer qu’une zone monétaire est optimale lorsqu’elle possède des mécanismes de rééquilibrage automatique qui ne rendent plus utiles une modification des taux de change pour corriger les déséquilibres. Aujourd’hui, la zone euro est marquée par l’existence d’économies hétérogènes pour lesquelles il n’existe pas de stabilisateurs automatiques tels que la mobilité parfaite des travailleurs ou l’existence d’un fédéralisme budgétaire et fiscal. L’hétérogénéité de la zone euro semble confirmer la théorie de Paul Krugman pour qui l’intégration monétaire renforce la dynamique de spécialisation et le risque de chocs asymétriques. L’optimalité de la zone monétaire ne semble donc pas ici se construire ex post contrairement à ce qu’affirment Frankel et Rose (1998) pour lesquels la ZMO a un caractère endogène.

12) Expliquez la phrase soulignée.

Avec l’adoption d’une monnaie unique, les pays membres de la zone euro ont renoncé à leur souveraineté monétaire, confiée à la BCE. Ils ne peuvent donc utiliser l’instrument de change pour corriger les déséquilibres rencontrés.

13) De quels instruments l’union monétaire devrait-elle se doter pour pallier aux difficultés rencontrées ?

Les auteurs appellent à une réforme des mandats de la BCE. La stabilité des prix ne doit pas constituer le seul objectif de la BCE. L’UEM doit avoir la possibilité de mener des politiques économiques conjoncturelles et de corriger les déséquilibres macroéconomiques.

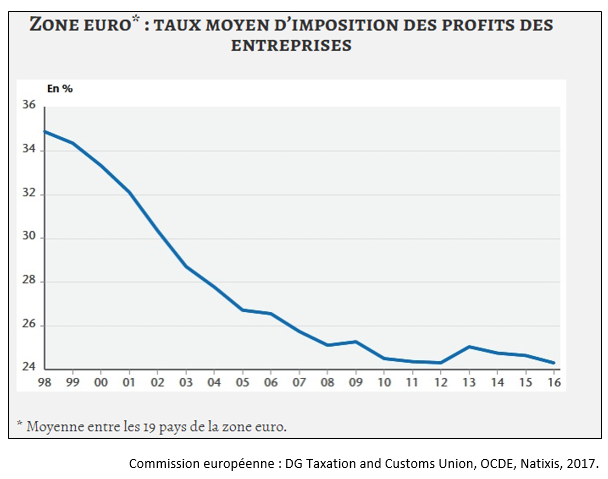

Document 5 : Zone euro et concurrence fiscale

Questions :

14) Faites une phrase pour exprimer la signification de la donnée de 2016.

15) Comment a évolué le taux moyen d’imposition des profits des entreprises au sein de la zone euro ?

16) En quoi ce constat illustre-t-il l’existence de stratégies anti-coopératives ?

17) Quels sont les risques de telles stratégies ?

Voir la correction

14) Faites une phrase pour exprimer la signification de la donnée de 2016.

D’après une étude de Natixis, en 2016, sur 100 euros de profits réalisés par les entreprises au sein de la zone euro, 24 en moyenne sont prélevés au titre de l’impôt sur les sociétés.

15) Comment a évolué le taux moyen d’imposition des profits des entreprises au sein de la zone euro ?

Entre 1998 et 2016, le taux moyen d’imposition des profits des entreprises au sein de la zone euro a baissé de 31%.

16) En quoi ce constat illustre-t-il l’existence de stratégies anti-coopératives ?

La baisse du taux moyen d’imposition des profits des entreprises dans la zone euro fait craindre l’existence d’une logique de concurrence fiscale. Il s’agit d’une stratégie anti-coopérative qui consiste pour un Etat à baisser son taux d’imposition, ou ses prélèvements obligatoires, à un niveau inférieur à celui des autres pays afin d’attirer les entreprises et les capitaux étrangers.

17) Quels sont les risques de telles stratégies ?

De telles stratégies en matière de fiscalité conduisent au dumping fiscal, c'est-à-dire à une course vers des taux d’imposition les plus bas possibles. Or, cette absence d’harmonisation de la fiscalité à l’échelle européenne peut se traduire pour les pays qui l’adoptent par une baisse des dépenses publiques, notamment par une fragilisation de la protection sociale. Les pays qui maintiennent des taux d’imposition plus élevés afin de financer des politiques économiques et sociales vont eux souffrir de cette concurrence. Dans le cadre de telles stratégies, tous les pays sont alors perdants.

Document 6 : Quelles sont les fragilités de la gouvernance économique européenne ?

Le creusement des déséquilibres entre les pays membres de 1999 à 2007, puis la crise débutant en 2007 ont mis en évidence les défauts de l’organisation de la zone euro. Les institutions européennes comme les pays membres ont été incapables de mettre en œuvre une stratégie économique commune, ni même une coordination satisfaisante de leurs politiques économiques. […]

Selon la théorie économique, il ne peut y avoir de monnaie unique entre des pays qui ont des situations économiques différentes et qui gardent des politiques économiques autonomes. La monnaie unique suppose de mettre en place des mécanismes de coordination des politiques économiques, de contrôle et de solidarité. […] Ces mécanismes ne peuvent consister en des règles numériques rigides, sans fondement économique, inscrites dans un traité. Ils doivent être à la fois souples (les politiques économiques doivent être négociées entre pays compte tenu des situations nationales) et contraignants (chacun doit se plier aux décisions communes). Mais comment aboutir à un accord entre des pays dont les intérêts et les analyses diffèrent ? Comment convaincre un pays de modifier sa politique économique pour tenir compte de la situation de ses partenaires ?

Il ne peut y avoir de solidarité inconditionnelle entre des pays à politiques différentes et autonomes. Ainsi, les pays du nord de l’Europe peuvent-ils refuser d’aider ceux du Sud, leur reprochant de n’avoir pas fait les réformes nécessaires, d’avoir laissé gonfler leurs déséquilibres, d’être incapables de tenir leurs engagements. Mais, cette solidarité est indispensable pour que la monnaie unique soit pleinement garantie.

Selon la Constitution européenne, la BCE n’a pas le droit de financer directement les États (article 123) ; la solidarité financière entre les États membres n’est pas garantie (article 125). Ainsi, chaque pays membre doit-il se financer sur les marchés financiers sans recours assuré à une banque centrale « prêteuse en dernier ressort ». Ceci ouvre la possibilité qu’il ne puisse tenir ses engagements et fasse défaut. Sa dette n’est plus sans risque. Contrairement aux États-Unis, au Royaume-Uni et au Japon, les pays de la zone euro ont perdu leur souveraineté monétaire. Les marchés financiers n’en avaient pas pris conscience jusqu’à début 2009. Depuis, échaudés par le défaut de la Grèce, ils ont imposé des taux insoutenables aux pays en difficulté, augmentant encore les difficultés de ces pays.

Les pays de la zone euro sont dorénavant soumis à l’arbitrage des marchés financiers et, contrairement aux pays anglo-saxons et au Japon, ne contrôlent plus leur taux d’intérêt. Or les marchés financiers n’ont pas de compétence macroéconomique, sont autoréalisateurs et savent qu’ils le sont. Pourtant, les pays du Nord refusent que les dettes publiques des pays membres soient collectivement garanties. Ils estiment que la discipline imposée par les marchés financiers est nécessaire. Or, la disparité des taux d’intérêt est d’un coût élevé et arbitraire. À terme, un pays comme l’Italie, avec un taux d’intérêt supérieur de 2 points à celui de la France, devrait payer aux marchés financiers un tribut de l’ordre de 2,5 % de son PIB pour compenser un présumé risque de défaut. La notion de monnaie unique disparaît : une entreprise espagnole ne s’endette pas au même taux qu’une entreprise allemande.

Catherine Mathieu, Henri Sterdyniak. « Quelle gouvernance pour la zone euro ? » Revue de l'OFCE - Débats et politiques, 2014.

Questions :

18) Quelles fragilités de l’UEM sont mises en avant par les auteurs ?

19) Dans quelle mesure est-il possible de mener un policy mix au sein de la zone euro ?

Voir la correction

18) Quelles fragilités de l’UEM sont mises en avant par les auteurs ?

La crise économique de 2008 a révélé certaines fragilités structurelles de l’union économique et monétaire. D'abord, les pays de la zone euro ont renoncé à leur souveraineté monétaire, confiée à la BCE. Les pays sont donc soumis à une politique monétaire et un taux d’intérêt nominal uniques, fixés par la BCE, en dépit de leur hétérogénéité économique. L’adoption d’une monnaie unique rend par ailleurs nécessaire une certaine coordination des politiques économiques. Or, face aux divergences des situations, ces politiques prennent davantage la forme de règles structurelles, à l’instar du Pacte de stabilité et de croissance (PSC), qui vise à instaurer une discipline budgétaire au sein de la zone euro. Le déficit des Etats ne doit pas dépasser 3% du PIB et la dette 60% du PIB. Enfin, l’absence de mécanismes de solidarité financière et de rôle de prêteur en dernier ressort attribué à la BCE creusent encore davantage l’hétérogénéité économique au sein de la zone.

19) Dans quelle mesure est-il possible de mener un policy mix au sein de la zone euro ?

Rappelons que le policy mix se définit comme l’utilisation conjointe et coordonnée de la politique budgétaire afin de stabiliser la conjoncture économique. Pour la zone euro, la réalisation de la politique budgétaire relève de la BCE avec pour objectif principal la stabilité des prix. La politique budgétaire quant à elle est contrainte par le PSC qui cherche à limiter les déficits excessifs. Le policy mix européen repose donc d’un côté sur la discipline budgétaire et de l’autre sur le contrôle de l’inflation. Si la BCE a pu mener des actions non conventionnelles pour injecter des liquidités à l’occasion de la crise des subprimes, elle ne dispose pas d’un objectif de croissance économique, à l’instar de la FED. Par ailleurs, le PSC rend difficile la mise en place de politiques budgétaires expansionnistes, ce qui laisse alors peu de libertés quant au choix du policy mix européen.

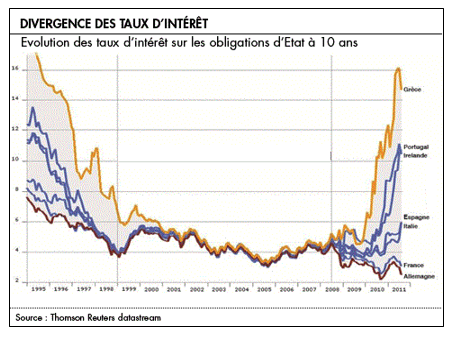

Document 7 : Crise des dettes souveraines et divergence des taux d’intérêts européens

Questions :

20) Faites une phrase pour exprimer la signification de la donnée pour l’Allemagne fin 2011.

21) Quelles périodes pouvez-vous distinguer sur le graphique ?

22) D’après les documents 5 et 6, en quoi la dernière période illustre-t-elle les fragilités structurelles de la zone euro ?

Voir la correction

20) Faites une phrase pour exprimer la signification de la donnée pour l’Allemagne fin 2011.

Selon les chiffres publiés par la base de données Thomson Reuters datastream, l’Allemagne s’endette à un taux d’environ 2,5 % à la fin de l’année 2011.

21) Quelles périodes pouvez-vous distinguer sur le graphique ?

L’étude de ce graphique permet de distinguer 3 périodes :

- De 1995 à 1999 : on remarque un écart important – appelé spread – entre les taux d’intérêt sur les obligations d’Etat à 10 ans entre les pays de l’UE présentés. Le taux d’intérêt obligataire de la Grèce est ainsi 2,3 fois plus élevé que celui de l’Allemagne.

- Entre 1999 et 2008 : les taux d’intérêt des obligations d’Etat convergent très rapidement et rejoignent les mêmes valeurs, cela est imputable à l’entrée dans la zone euro.

- Entre 2008 et 2011 : on retrouve à nouveau une dynamique de divergence des taux d’intérêt obligataire nationaux. La Grèce s’endette à nouveau à un taux 2 fois plus élevé que celui de l’Allemagne.

22) D’après les documents 5 et 6, en quoi la dernière période illustre-t-elle les fragilités structurelles de la zone euro ?

La crise des subprimes fragilise la zone euro et creuse les divergences au sein de l’UEM. Elle débouche rapidement sur une crise des dettes souveraines qui marque particulièrement des pays comme la Grèce, l’Espagne, l’Italie ou le Portugal. Le taux d’intérêt étant fonction du risque, ces pays voient alors leur taux d’intérêt obligataire s’envoler, ce qui accroît davantage leurs difficultés de financement et réduit les perspectives de croissance. Or, la zone euro ne dispose à l’origine d’aucun mécanisme de solidarité financière ou de mutualisation des dettes qui empêcheraient de telles divergences.

Document 8 : Vers une nouvelle gouvernance économique européenne ?

L'action de la Banque centrale européenne face au choc économique a été très rapide, même si la crise déclenchée par la pandémie n'était pas de nature financière. Quels outils la BCE a-t-elle mobilisés pour assouplir sa politique monétaire ?

Christophe Blot : La BCE a mobilisé les instruments non conventionnels existants en les amplifiant ou en les renouvelant, puisque les marges de manœuvre sur les taux d'intérêt directeurs étaient limitées. On peut distinguer deux types de mesures prises par la Banque centrale européenne face à cette crise : les opérations de liquidités sur le marché monétaire et les achats d'actifs financiers.

Le premier volet est à destination des banques. Depuis 2009, afin de sécuriser le refinancement du système bancaire, la BCE mène des opérations de liquidités plus larges, avec des maturités un peu plus longues (au-delà d'une semaine). Pour garantir aux banques un accès à la liquidité et les inciter à distribuer des crédits, la BCE a proposé en 2020 des opérations supplémentaires de refinancement à long terme, en fournissant aux banques des prêts à taux bonifié sur des montants supérieurs et pour une durée d'un à deux ans. Parmi celles-ci, les TLTRO (Targeted long-term refinancing operations) sont les opérations de liquidités à long terme « ciblées » (targeted) en contrepartie des crédits octroyés par les banques : plus les banques consentent de prêts, plus les conditions auxquelles elles peuvent obtenir un refinancement sont avantageuses. Ainsi, une banque qui remplit les critères d'éligibilité en octroyant par exemple 10 millions de crédits jusqu'en 2021 peut se refinancer auprès de la banque centrale à un taux négatif jusqu'à – 1 %. Cette gestion de la liquidité permet à la BCE de contrôler l'évolution des taux sur le marché monétaire et de soutenir l'octroi de crédit aux ménages et aux entreprises.

Les achats d'actifs sur le marché secondaire sont l'autre volet important de l'action de la BCE. Les mesures d'achats d'actifs existent depuis 2014, notamment avec le programme d'assouplissement quantitatif appelé APP (Asset Purchase Programme) dans le jargon de la BCE. Cette politique d'achats d'actifs a été renforcée en 2020. Plus précisément, la BCE achète principalement des titres de dette publique émis par les différents États membres, en communiquant sur deux objectifs un peu différents. D'une part, satisfaire son objectif principal qui est d'atteindre sa cible d'inflation, avec l'idée d'assouplir les conditions de financement dans l'ensemble de la zone euro. D'autre part, éviter des écarts trop importants entre les taux d'intérêt souverains sur les marchés. […]

La BCE redoutait-elle une crise de la dette souveraine comme en 2010-2012 ?

Christophe Blot : C'est possible. Les pays faisaient face à des situations sanitaires différentes et ils entraient dans la crise avec une conjoncture économique et des niveaux d'endettement public très hétérogènes. Des tensions sur certains titres de dette publique, notamment italiens, sont réapparues en mars 2020, avec un risque d'envolée des taux si les marchés commençaient à s'inquiéter de la capacité à rembourser de certains États, ce qui pouvait provoquer une nouvelle crise de dette souveraine. Les politiques de Quantitative Easing permettent d'améliorer le financement de la dette publique. Mais, du point de vue de la BCE, la politique d'encadrement des écarts de taux (les spreads) vise avant tout à éviter la transmission hétérogène de sa politique monétaire. […]

Face à la plus grave récession depuis l'après-guerre, la Commission européenne a décidé, pour la première fois, de suspendre le pacte de stabilité et de croissance en mars 2020. Les États de la zone euro ne sont donc plus contraints par les règles de discipline budgétaire, inscrites dans les traités. La limite des 3 % de déficit public a été largement dépassée en 2020 dans plupart des pays, et il en sera probablement de même en 2021. Quant à la dette publique, elle s'élève désormais à 100 % du PIB dans la zone euro. Dans ce contexte, que vont devenir les règles budgétaires encadrant les finances des pays de la zone euro ? Ces règles font-elles toujours sens d'un point de vue économique ?

Xavier Ragot : Ces règles budgétaires ont été élaborées au début des années 1990, dans un contexte économique et politique très différent d'aujourd'hui. […] Aux deux critères de 3 % de déficit et de 60 % de dette publique sur le PIB, figurant dans le Traité de Maastricht, ont été ajoutées d'autres règles numériques et de multiples exceptions en fonction du cycle conjoncturel. Au final, aujourd'hui, ces règles sont très complexes et difficilement applicables, et par conséquent appliquées de manière assez souple par la Commission. Le contexte actuel de taux d'intérêt extrêmement faibles et d'envolée des dettes publiques a renforcé l'obsolescence du cadre budgétaire. À présent que la clause de sauvegarde générale du Pacte de stabilité et de croissance a été activée, et cette mesure reconduite jusqu'à 2022, la grande question est : qu'est-ce qu'on fait maintenant ?

Comment rénover alors le cadre de coordination budgétaire ? Faut-il revoir les règles budgétaires afin qu'elles soient plus en phase avec les niveaux actuels de soutenabilité des dettes publiques ?

Xavier Ragot : Tout d'abord, une union monétaire a besoin d'un système de règles budgétaires pour limiter les externalités négatives des politiques nationales sur les autres pays membres, par exemple en cas d'insolvabilité d'un État. S'il y a consensus sur la nécessité de réformer ces règles, la manière de le faire est en débat. Une première voie possible est de conserver les règles actuelles en les gérant comme on peut. Ce n'est pas tant les déficits publics qui vont poser problème – ils retourneront assez vite sous la limite des 3 % – mais les dettes publiques qui atteignent aujourd'hui des niveaux inédits, avec de fortes hétérogénéités. En France, l'endettement public sera de l'ordre de 115 % du PIB à la fin de la période Covid si ce n'est plus, il sera à 160 % en Italie mais seulement à 75 % en Allemagne. Il est prévu dans les textes que les pays convergent rapidement vers les 60 % : la dette doit diminuer d'au moins 1/20e chaque année de l'écart entre le niveau d'endettement et la cible de 60 %, ce qui paraît impossible pour beaucoup de pays. Une première possibilité est donc de faire semblant d'appliquer le texte, sans vraiment tenir compte du critère de dette, en surveillant seulement les déficits publics. L'Allemagne, les pays du Nord – ceux qu'on dit « frugaux » –, une partie de la France, sont tentés par cette option. Elle évite d'ouvrir le chantier de l'évolution des règles sur lequel il sera difficile de trouver un consensus. Le risque est de voir s'accentuer les divergences des dettes publiques, entre de grands pays européens comme la France et l'Italie, qui dépasseront largement le seuil des 60 %, et d'autres comme l'Allemagne qui seront bien en-dessous.

Une autre stratégie, qui commence à être de plus en plus débattue, est de repenser les règles pour qu'elles soient à la fois applicables ; qu'elles ne conduisent pas à trop d'austérité (en poussant à des politiques budgétaires pro-cycliques) ; qu'elles n'empêchent pas l'investissement public, notamment dans la transition écologique, dont les effets bénéfiques ne seront effectifs qu'à long terme ; et enfin qu'elles garantissent la soutenabilité des dettes publiques pour éviter qu'un pays suive une trajectoire qui conduirait vers le défaut. […]

Interview de Christophe Blot et Xavier Ragot, propos recueillis par Anne Châteauneuf-Malclès pour SES-ENS, publié le 06/05/2021.

Questions :

23) Quels instruments dits non conventionnels ont été mobilisés par la BCE à la suite de la crise du Covid-19 ?

24) Quelle difficulté rencontrée après la crise des subprimes ont-ils permis d’éviter ?

25) Quels sont les intérêts et les enjeux de la suspension temporaire du PSC ?

26) En quoi ces actions illustrent-elles un changement dans la gouvernance économique européenne ?

Voir la correction

23) Quels instruments dits non conventionnels ont été mobilisés par la BCE à la suite de la crise du Covid-19 ?

. Les mesures dites non conventionnelles adoptées par la BCE sont des mesures de politique monétaire adoptées provisoirement pour faire face à un contexte économique difficile. Afin de limiter les conséquences de la crise du Covid-19, la BCE a mené deux types d’actions. D’abord, elle a mis en place des mesures d’assouplissement qualitatif en allégeant ses règles d’accès aux opérations de refinancement bancaire. Ensuite, elle a mis en œuvre un assouplissement quantitatif (quantitative easing) qui consiste à injecter des liquidités en achetant massivement des actifs financiers afin de relancer l’activité économique.

24) Quelle difficulté rencontrée après la crise des subprimes ont-ils permis d’éviter ?

La crise des subprimes a entraîné une crise des dettes souveraines au sein de la zone euro. L’achat de titres de dette publique émis par les Etats membres a permis d’assouplir les conditions de financement au sein de la zone euro et réduire les écarts de taux d’intérêt souverain (spreads) entre les différents pays.

25) Quels sont les intérêts et les enjeux de la suspension temporaire du PSC ?

La Commission européenne a suspendu le PSC depuis mars 2020. Concrètement, cela permet de lever la contrainte budgétaire qui pèse sur les Etats membres de la zone euro et de mener des politiques budgétaires contracycliques. Si les auteurs insistent sur la nécessité de mettre en place des règles budgétaires au sein d’une zone monétaire ils rappellent que ces règles sont amenées à être réformées, l’enjeu étant de savoir comment.

26) En quoi ces actions illustrent-elles un changement dans la gouvernance économique européenne ?

Par la mise en place de mesures non conventionnelles, la BCE montre qu’elle est capable de poursuivre d’autres objectifs que la seule stabilité des prix et d’accompagner une politique de sortie de crise. Par ailleurs, la suspension du PSC jusque 2022 montre une volonté de sortir du contrôle strict des déficits budgétaires.

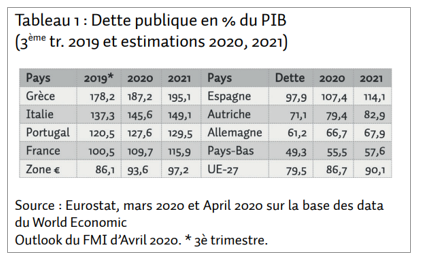

Document 9 : L’enjeu des corona et euro bonds dans la zone euro

Après avoir émis l’hypothèse de recourir aux eurobonds au sein de la zone euro en raison des effets de la crise des années 2007-2008, voici qu’apparaît l’idée des coronabonds (ou recovery bonds) du fait de la pandémie qui touche l’Union européenne (UE) depuis plusieurs semaines. […] Les eurobonds permettent aux pays européens de la zone euro de financer leur déficit. Ces titres sont libellés en euros. Au lieu d’une garantie nationale qui caractérise une obligation nationale, les eurobonds bénéficient de la garantie européenne. Il s'agit d'emprunts émis en commun par les pays de la zone euro sur les marchés internationaux. Ce dispositif est particulièrement utile pour les pays très endettés (tableau 1) dont on sait qu’ils vont l’être encore davantage d’ici l’année prochaine.

Bien que le niveau de la dette publique des pays de la zone euro suivait une tendance baissière avant la crise, le niveau atteint par certains pays reste inquiétant et c’est en raison de cette inquiétude que les bons élèves ne veulent pas entendre parler d’une mutualisation des dettes.

La mutualisation des dettes consiste à opter pour un financement commun des dettes publiques et marquerait une étape capitale dans les structures de gouvernance de l’eurozone vers le fédéralisme. Il ne s’agit pas pour un pays de la zone euro de rembourser la dette contractée par un autre pays. Seule, la faillite d’un pays membre de la zone obligerait les autres pays à se substituer à cette défaillance et c’est pour cela que des pays comme l’Allemagne, l’Autriche ou les Pays-Bas ont de sérieux doutes. S’il y avait une garantie que l’émission de titres en commun évite tout défaut de paiement, les points de vue se rapprocheraient probablement. Mais cette garantie n’est pas totale. Il convient toutefois de préciser qu’en l’absence d’une mutualisation des dettes, un défaut de paiement de l’un des pays membres reste toujours possible.

Un coronabond aurait sur certains points les mêmes caractéristiques qu’un eurobond et aurait pour objectif de financer les dépenses dues aux conséquences macroéconomiques du coronavirus. Il s’agirait d’une mesure temporaire, tout comme la mutualisation des dettes d’ailleurs, et en aucun cas, les titres émis ne seraient destinés à financer les déficits publics nationaux contractés par ailleurs. Il aurait comme atout pour les pays très endettés de pouvoir emprunter à un taux plus faible car la BCE offre davantage de garanties tandis que les pays faiblement endettés subiraient un coût car ce même taux d’intérêt serait supérieur à celui obtenu en empruntant sur une base domestique.

Laurent Baechler, Arnaud Leconte, Jean-Claude Vérez, « L‘enjeu des corona et euro bonds dans la zone euro », CIFE Note de recherche n°103, 15 mai 2020.

Questions :

27) Qu’est-ce qu’un eurobond ? Qu’est-ce qui distingue un eurobond d’un coronabond ?

28) Quel est l’intérêt de des corona et euro bonds ?

29) D’après le tableau, quels pays ont davantage intérêt à l’adoption du système de coronabonds ?

30) Quel pourrait-être le risque lié à la mutualisation des dettes ?

Voir la correction

27) Qu’est-ce qu’un eurobond ? Qu’est-ce qui distingue un eurobond d’un coronabond ?

Les eurobonds – ou euros obligations – sont un système d’emprunt commun entre les 19 pays de la zone euro. Les obligations sont alors émises au niveau européen avec un taux d’intérêt unique qui est une moyenne de ceux auxquels les différents pays membres se financent. Il s’agit donc d’un mécanisme de mutualisation des dettes au sein de l’union économique et monétaire. Les coronabonds sont des eurobonds voués à exister temporairement, dans le but de financer la sortie de la crise liée à la pandémie de Covid-19.

28) Quel est l’intérêt de des corona et euro bonds ?

Les corona et eurobonds permettent de mutualiser les dettes. Les pays empruntent alors à un taux d’intérêt commun, moyenne des différents taux d’intérêt souverains des pays membres. Ainsi, les pays fortement endettés et davantage fragilisés vont jouir de taux d’intérêt plus faibles que le taux d’intérêt dont ils auraient bénéficié en l’absence de mutualisation des dettes. Le système d’eurobonds permet alors de réduire les écarts entre les pays membres et d’homogénéiser les perspectives de sortie de crise.

29) D’après le tableau, quels pays ont davantage intérêt à l’adoption du système de coronabonds ?

Ce sont les pays les plus endettés qui ont davantage intérêt à la mutualisation des dettes en bénéficiant d’un taux d’intérêt commun. Pour la Grèce, l’endettement public sera de l’ordre de 195 % du PIB d’ici 2021 et de près de 150% pour l’Italie selon les prévisions d’Eurostat. A l’inverse, l’endettement public de l’Allemagne ne devrait pas excéder les 70% du PIB. L’Allemagne a donc moins intérêt à la mise en place des coronabonds que la Grèce et l’Italie car elle emprunterait à un taux supérieur à son taux d’intérêt souverain.

30) Quel pourrait-être le risque lié à la mutualisation des dettes ?

Le risque de la mutualisation des dettes est celui du risque d’aléa moral : les pays les moins vertueux en termes d’endettement public auraient intérêt à laisser filer leurs déficits car ils bénéficient de taux d’intérêt plus faibles qu’en l’absence de mutualisation des dettes, grâce aux efforts des pays les moins endettés. Cependant, tous les pays ont intérêt à réduire leur dette ce qui relativise le risque d’aléa moral.

Document 10 : Vers une solidarité budgétaire ?

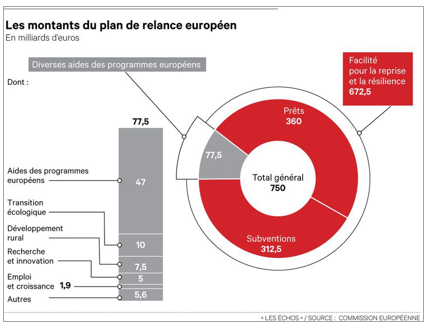

Le plan de relance européen, définitivement adopté jeudi par les dirigeants européens, a été âprement négocié, d'abord au printemps au sein du couple franco-allemand, puis avec les pays « frugaux » du nord de l'Europe . L'ampleur de la pandémie et les dégâts réalisés sur l'économie ont fini par emporter le consensus. La Commission européenne a été autorisée en juillet à emprunter sur les marchés pour le compte des Etats membres 750 milliards d'euros. […]

Sa pièce maîtresse est la « Facilité de relance et de résilience » (FRR), qui représente l'essentiel du dispositif puisqu'il est doté de 672 milliards sur les 750 milliards d'euros disponibles. Il s'agit de subventions à hauteur de 312 milliards d'euros et de prêts pour 360 milliards que les pays seront libres de contracter ou non, en fonction de leurs besoins. Conçus pour être utilisés rapidement, ces fonds iront irriguer directement les économies des Etats membres via les collectivités locales, les banques d'investissement ou les agences gouvernementales.

Le reste de l'enveloppe, 78 milliards d'euros, viendra abonder le budget européen 2021-2027 via des programmes européens jugés eux aussi utiles pour accompagner l'investissement. Une enveloppe de 47,5 milliards d'euros est dédiée à React-EU, une initiative de soutien à la reprise, 10 milliards iront au Fonds de transition juste, qui doit accompagner les pays en retard sur le front de la transition climatique, 5 milliards s'ajouteront au programme Horizon Europe, dédié à la recherche et à l'innovation.

L'argent du plan de relance ne doit pas servir à financer les hausses de salaires des personnels de santé ou le chômage partiel . Les pays du nord de l'Europe, méfiants envers l'usage qui pourrait être fait de l'argent commun, y ont veillé et il y aura des conditions à respecter pour obtenir le déblocage des fonds. Quelques 37 % des dépenses engagées par les Etats devront être alloués aux objectifs environnementaux européens, dont la neutralité carbone à horizon 2050. Et 20 % devront être destinés à la digitalisation de l'économie, y compris pour les PME.

La Commission a aussi demandé que les gouvernements tiennent compte des « recommandations » qui leur sont adressées lors du Semestre européen, qui fournissent des orientations sur les réformes structurelles à mener. L'Europe de l'après-COVID-19 devra être plus verte, plus numérique et mieux adaptée aux défis actuels et à venir. Une ultime condition est prévue pour la première fois et elle s'appliquera aussi bien au plan de relance qu'au budget pluriannuel : les Etats devront s'assurer que l'argent européen est dépensé dans le respect de l'Etat de droit.

[…] Tout l'intérêt de l'emprunt collectif qui sera opéré par le biais de la Commission européenne, c'est qu'il pourra être remboursé via le budget européen. Pour éviter que le poids de la contribution de chaque Etat membre augmente et avec lui, les impôts pesant sur les contribuables, les Etats membres se sont engagés à créer de nouvelles ressources propres pour rembourser l'emprunt. L'accord du 10 novembre dernier entre le Parlement européen et le Conseil prévoit la mise en place de nouvelles ressources et leur calendrier de mise en œuvre.

Une taxe plastique doit entrer en vigueur au 1er janvier 2021. Elle devrait être suivie de la taxe carbone aux frontières et de la taxe Gafa et de la taxe sur le système d'échange des quotas d'émission (ETS). Le remboursement du capital de l'emprunt doit s'étaler sur 30 ans, jusqu'en 2058.

Catherine Chatignoux, « Le plan de relance européen en cinq questions », Lesechos.fr, publié le 11 déc. 2020 à 11:12.

Questions :

31) En quoi consiste le plan de relance européen ?

32) Dans quelle mesure constitue-t-il un pas vers le fédéralisme budgétaire au sein de la zone euro ?

Voir la correction

31) En quoi consiste le plan de relance européen ?

Le plan de relance européen, baptisé Next Generation EU, prévoit un montant inédit de 750 milliards d’euros. La particularité de ce plan de relance réside d’abord dans le fait que plus de la moitié de l’enveloppe globale sera directement versée aux Etats sous formes de subventions et ne sera donc pas soumise à remboursement. Ensuite, son financement repose sur un principe de mutualisation des dettes via l’émission d’eurobonds.

32) Dans quelle mesure constitue-t-il un pas vers le fédéralisme budgétaire au sein de la zone eu

La réalisation d’un emprunt commun atteste d’un certain niveau de solidarité budgétaire. Outre la mutualisation des dettes, le financement de Next Generation EU repose en partie sur l’ambition de mesures fiscales communes (taxe plastique, carbone, Gafa). Cela témoigne d’une avancée vers un fédéralisme budgétaire.