Découvrir la notion en version audio

Définition :

L’épargne est la part du revenu qui n’est pas consommée. Elle est le fait des ménages, des entreprises, ou des administrations publiques. En ce qui concerne les ménages, on mesure généralement le taux d’épargne par un rapport entre l’épargne brute (qui ne déduit pas les amortissements) et le revenu disponible.

L'essentiel

Il y a plusieurs déterminants du niveau d’épargne.

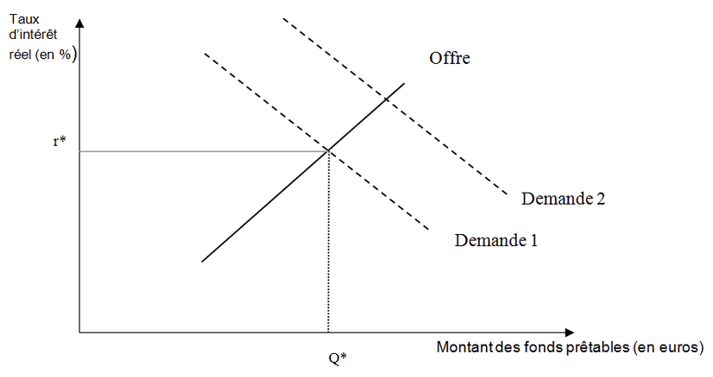

- Le taux d’intérêt : chez les classiques, l’épargne est une consommation différée. L’offre de fonds prêtables de la part des épargnants est une fonction croissante du taux d’intérêt réel. Plus les taux d’intérêt s’élèvent, plus les épargnants renoncent à leur consommation pour arbitrer favorablement en faveur de l’épargne. Quant à la demande de fonds prêtables elle évolue de manière inverse au taux d’intérêt réel (cela signifie que la rentabilité attendue d’un investissement est de moins en moins élevée quand le taux d’intérêt réel s’élève). Quand les perspectives de croissance sont bonnes, les entreprises sont prêtes à prendre des risques, la demande de fonds prêtables s’élève, et donc le taux d’intérêt réel augmente.

- L’inflation : l’inflation est un frein potentiel pour l’épargne qui perd de sa valeur si elle est placée en compte courant ou sur un compte dont le taux de rémunération est inférieur à celui de l’inflation. L’inflation peut aussi inciter les épargnants à se tourner vers des placements dont ils pensent que la valeur pourrait rester supérieure à la hausse des prix (placements généralement plus « risqués »). Cela dit, les effets de l’inflation sont contrastés. Pigou a énoncé ainsi un « effet d’encaisses réelles » négatif : puisque l’inflation réduit la valeur réelle des encaisses monétaires, les agents économiques souhaitant garder le même niveau d’encaisses réelles peuvent réagir en augmentant leur épargne, réduisant de fait la demande globale adressée à l’économie. Si le phénomène prend de l’ampleur, les prix baissent alors.

- Le revenu : plus le revenu est élevé, plus le taux d’épargne est important. Ainsi les ménages les plus aisés épargnent environ 33% de leur revenu, alors que les ménages les plus modestes ont une épargne négative. Ce lien entre l’augmentation du revenu et l’épargne a été énoncé par Keynes dans la Théorie générale de l’emploi, de l’intérêt et de la monnaie en 1936. La « loi psychologique fondamentale » dit que « en moyenne et la plupart du temps, les hommes tendent à accroître leur consommation à mesure que leur revenu croît, mais non dans une quantité aussi grande que l’accroissement du revenu ». En d’autres termes, la propension marginale à consommer est comprise entre 0 et 1 et se rapproche de zéro quand le revenu augmente.

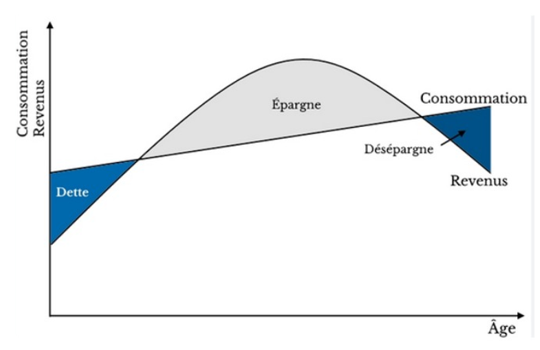

- En opposition à la vision keynésienne, Milton Friedman a élargi l’horizon temporel des agents, qui ne sont plus focalisés sur la consommation présente, en introduisant la notion de « revenu permanent ». De même que dans la théorie du revenu permanent, le modèle du cycle de vie de Modigliani pose l’hypothèse que les individus ont pour objectif de lisser leur niveau de consommation tout au long de leur vie, en opérant pour cela des transferts de revenu entre les périodes de leur existence. Le cycle de vie est alors divisé en trois périodes marquées par des fluctuations de revenu : la jeunesse, la période d’activité, la retraite. L’individu s’endette dans sa jeunesse, épargne et accumule du patrimoine pendant sa période d’activité, et désépargne à la retraite.

Cette théorie présente l’inconvénient d’ignorer la question (très présente aujourd’hui) de l’héritage. C’est la raison pour laquelle les économistes intègrent maintenant les transferts intergénérationnels dans leur analyse, en distinguant l’épargne « pour soi » qui permet de financer la consommation durant le cycle de vie et l’épargne « pour autrui » qui prend en compte les transmissions et les héritages.

- L’incertitude : l’inquiétude accroît l’épargne de précaution, comme durant la crise sanitaire de 2020. Au deuxième trimestre 2020, ce taux d’épargne a connu un pic de 26,3%. S’il a un peu baissé ensuite, il est reparti à la hausse ces dernières années, pour atteindre 18% en 2025. La France fait ainsi partie des pays de la zone euro où le taux d’épargne des ménages est le plus élevé.

Pour répondre à la question de savoir si le taux d’épargne d’un pays correspond aux besoins de son économie, il faut considérer le taux d’épargne nationale plutôt que le taux d’épargne des ménages. Or, comme on vient de le voir, si les ménages français épargnent beaucoup, il n’en est pas de même des entreprises et de l’Etat. Les entreprises ont structurellement besoin de financement, et cela parce que leur épargne ne suffit pas à financer leurs dépenses d’investissement (sur l’année 2025, le taux d’épargne des sociétés non financières est passé à 18,7% de la valeur ajoutée contre 20-22% sur la décennie 2013-2023). Quant à l’Etat, il ne dégage plus d’excédents significatif depuis fort longtemps, ce qui conduit aujourd’hui à un endettement massif (117,4% du PIB en 2025, avec une charge de la dette d’environ 60 milliards d’euros).

Dans ces conditions, le taux d’épargne des ménages français n’est pas suffisant pour compenser les besoins des entreprises et de l’Etat, ce qui se révèle dans l’analyse de la balance des paiements. La position extérieure nette, qui représente le patrimoine ou l’endettement net des résidents vis-à-vis du reste du monde, est débitrice depuis 2003. En 2025, cette position extérieure nette est de -827 milliards d’euros, ce qui signifie que les engagements financiers de la France vis-à-vis du reste du monde dépassent les actifs détenus par les résidents français à l’étranger de 827 milliards d’euros. La France est donc endettée auprès du reste du monde.

Lire à ce propos :