1. La théorie des ZMO

Une zone monétaire optimale (ZMO) est définie comme le domaine d’application géographique optimal d’une monnaie ou de plusieurs monnaies dont les taux de changes sont fixés de manière irrévocable. La théorie des ZMO énonce les conditions sous lesquelles les pays peuvent réaliser une zone monétaire et abandonner leur monnaie nationale pour une monnaie commune. La mise en place d’une union monétaire est possible soit si la zone ne connait que des chocs symétriques (événement exogène ayant un impact similaire sur l’offre et la demande des différents pays de la zone), soit s’il existe au sein de la zone des stabilisateurs automatiques. Pour être optimale, une zone monétaire doit posséder des mécanismes de rééquilibrage automatique : par conséquent, il n’est plus utile de modifier les taux de changes pour corriger les déséquilibres. Plusieurs stabilisateurs automatiques sont envisageables, d’où la pluralité des critères définissant une ZMO.

Critère de la mobilité géographique des facteurs de production (Mundell, 1961) : si les facteurs de production (capital et travail) sont parfaitement mobiles, le différentiel de conjoncture se résorbe par la mobilité des facteurs. Dans cette optique, Blanchard et Katz (1992) ont montré que les chocs asymétriques sur l’emploi aux Etats-Unis sont en grande partie absorbés par la migration interne de la main d’œuvre.

Critère du degré d’ouverture des économies (Mac Kinnon, 1963) : plus les pays sont ouverts sur l’extérieur, moins ils ont à perdre en adoptant un système de change fixe (en raison du ratio biens échangeables/ biens non échangeables).

Critère de diversité sectorielle (Kenen, 1969) : les conséquences du choc asymétrique sont réduites dans une économie diversifiée.

Critère d’intégration financière et fiscale (Ingram et Johnson, 1969) : l’existence d’un certain niveau de fédéralisme budgétaire et la mobilité des capitaux permettent l’ajustement face aux chocs asymétriques, notamment en limitant l’impact sur les taux d’intérêt.

Depuis les années 90, deux paradigmes s'affrontent au niveau du caractère endogène ou non de la ZMO.

Le caractère endogène d’une ZMO : L’optimalité d’une zone peut se construire ex-post. L'intégration économique, accroît les échanges commerciaux et rapproche donc les cycles. La probabilité de choc asymétrique diminue. Cette thèse est notamment développée par les travaux de Frankel et Rose (1998).

Le caractère exogène d'une ZMO : Pour d'autres économistes, comme Paul Krugman, l'intégration économique, financière et monétaire permet aux pays d'exploiter davantage leurs avantages comparatifs, leurs dotations factorielles, donc de diversifier leur production par un processus de spécialisation à l'intérieur de la zone économique. Ceci rend l'utilisation d'une même monnaie plus difficile en différenciant davantage les cycles, à la différence du cas précédent. La ZMO n’a pas de caractère endogène et tend à accroître la spécialisation, et donc le risque de chocs asymétriques.

2. La zone euro n’est pas une ZMO

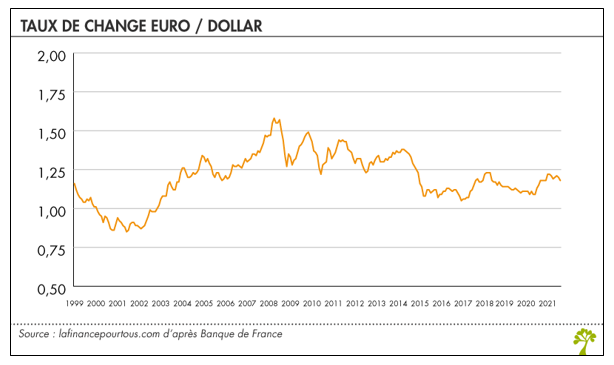

A la différence des Etats-Unis, l’Europe ne remplit pas deux conditions majeures d’une ZMO : la mobilité des travailleurs n’y est pas parfaite (barrière de la langue, cultures nationales, différence des systèmes de protection sociale, etc.) et il n’existe pas de fédéralisme budgétaire et fiscal. Les mécanismes de solidarité budgétaires à l’égard des pays les plus touchés par la crise des subprimes ont été mis en place tardivement, non sans réticence de l’Allemagne. Par ailleurs, les économies de la zone euro ne remplissent pas le critère de diversification sectorielle. Tandis que l’Allemagne se spécialise par exemple dans la production de biens manufacturiers à forte valeur ajoutée, des pays comme la Grèce, l’Espagne ou le Portugal sont plutôt tournés vers la recherche de la compétitivité prix. Ainsi, la résistance face aux chocs asymétriques n’est pas optimale. Pour de nombreux pays, l’euro dégrade la compétitivité prix dès qu’il atteint 1,2 dollars. Pour l’Allemagne, ce seuil est fixé à 1,6 dollars.

Remarque : En août 2021, 1€ = 1,18$.

Pour J. Sapir (La démondialisation, 2011), le raisonnement a été inversé : l’euro n’a pas été pensé comme le résultat d’une ZMO existante mais comme l’instrument de construction d’une ZMO. De nombreux auteurs affirment ainsi que dès sa création, l’euro n’était pas une ZMO. C’est davantage la recherche de la résolution du triangle des incompatibilités de Mundell plutôt que la théorie des ZMO qui aurait justifié la création d’une monnaie unique.

1. Les effets positifs de l’euro

L’adoption d’une monnaie unique a apporté de nombreux avantages économiques à la zone euro :

- L’euro a permis aux consommateurs de bénéficier de certains produits à des prix plus bas. L’inflation réduite permet également de pratiquer des taux d’intérêt plus bas qui stimulent la consommation et l’investissement des ménages.

- Les entreprises ont bénéficié durant certaines périodes de faibles taux d’intérêt qui ont stimulé les investissements. Les taux d’intérêts sont moins volatiles, ce qui lève en partie les incertitudes en cas d’investissements à long terme.

- La disparition des frais de change a favorisé l’intégration des marchés. Le commerce intra-zone augmente, la zone-euro occupe une place primordiale dans le commerce international. Entre 1998 et 2007, les échanges avec les pays de la zone euro augmentent de plus de 7 points.

- L’euro est la deuxième monnaie internationale. L’euro fort a permis une attractivité pour les capitaux externes, offrant de nouvelles possibilités pour les investisseurs internationaux. L’euro est ainsi devenu la première monnaie d’émission d’obligations internationales. Entre 1998 et 2007, les flux d’IDE intra zone augmentent de 15%.

- L’euro a également des avantages pour l’ensemble de l’UE. Les crises de changes et leurs effets ont disparu. Une inflation faible et stable permet des emprunts des Etats-membres à des taux d’intérêts plus faibles et renforce la cohésion des régions les moins favorisées. L’euro permet la mobilité et l’efficacité des transferts de capitaux ce qui permet en partie de mieux résister aux chocs économiques.

Ces effets positifs de l’UEM sont cependant accompagnés de coûts, contradictions et limites.

2. Des coûts qui révèlent une fragilité de la gouvernance européenne

- L’euro n’empêche pas les politiques non coopératives de sortie de crise : Christian Saint-Etienne (La fin de l’euro, 2009) affirme que la monnaie unique est en danger en raison de l’absence de politiques économique et budgétaire fédérales. Or, comme la ZE n’est pas une ZMO, elle devrait impérativement se doter d’une harmonisation des politiques économiques et d’une coopération au sein de la zone. On assiste à un creusement des écarts de spécialisation entre l’Europe « du Nord » et l’Europe « du Sud ». L’Allemagne souhaite que l’Europe du Sud adhère à son modèle avec une inflation faible dans le cadre d’une politique de désinflation compétitive fondée sur une forte exportation mais qui fragilise la demande intérieure, notamment en raison du gel des salaires. Pour Michel Aglietta (Zone euro, éclatement ou fédération, 2012), l’Allemagne fait partie du problème de la zone euro en visant la compétitivité par rognage de la protection sociale et par la baisse des salaires. Tout comme Christian Saint-Etienne, Michel Aglietta appelle à davantage de fédéralisme et de coopération pour sortir de la crise de l’euro.

- Une solidarité relative entre les pays de la zone euro : un autre problème majeur de la zone euro tient au fait qu’il n’existe pas de solidarité budgétaire entre les différents pays de la zone. P. Artus affirme que dans l’idéal, il devrait y avoir un « grand budget européen » avec des transferts possibles entre pays riches et pauvres. La crise de la dette souveraine qui a marqué la Grèce en 2012 illustre ces lacunes. L’absence de fédéralisme budgétaire a considérablement creusé les écarts de taux d’intérêt entre les différents pays européens. En 2008, le taux d’emprunt public à 10 ans en Grèce était de 5,2% en Grèce contre seulement 2,9% en Allemagne. De même, la clause de « no bail-out » interdit aux Etats membres de prendre en charge une partie de la dette d’un autre Etats membres. La BCE a également l’interdiction de prêter aux Etats (art. 125 du TFUE). Pour faire face à ces difficultés, le Fonds européen de stabilité financière (FESF) ainsi que le Mécanisme européen de stabilité financière (MESF) ont été créés dans l’urgence en 2010 pour affronter dans les meilleurs délais la gravité de la crise économique au sein de l’Union européenne. Le FESF et le MESF étaient des instruments ponctuels, instaurés temporairement. N’ayant aucune légitimité juridique, ils ont été fusionnés et consacrés sur forme de traité pour donner naissance au MES qui reprend leurs fonctions. Ces deux entités existent donc toujours mais sont désormais réunies en une seule et même entité juridique et renforcées par le fonctionnement du MES. Ils apparaissent cependant comme une maigre compensation face à l’absence de fédéralisme budgétaire. La prise de décision pour l’accord d’une aide fait débat : les voix sont proportionnelles à la contribution financière au MES. Ainsi, l’Allemagne et la France peuvent imposer leurs choix. L’attribution d’une allocation est également soumise à l’adoption de réformes contraignantes. Dans le cas de la Grèce, les réformes d’austérité imposées par le MES semblent avoir aggravé la crise.

- Une politique monétaire sous l’influence de l’Allemagne : Aglietta montre qu’au moment du passage à l’euro, les taux d’intérêts ont convergé vers les taux d’intérêts allemands. Ces taux d’intérêts faibles auraient accompagné la création de la bulle immobilière, notamment en Espagne. De même, la priorité donnée à la stabilité des prix dans la gouvernance de la BCE est tenue pour responsable d’une baisse de la demande globale et d’un frein à la sortie de crise.

- Une « euro-divergence » ? : La construction de la zone euro se heurte à l’hétérogénéité des économies qui la composent. Que ce soit sur les critères des ZMO, sur le plan réel (niveaux de développement et PIB par tête, productivité globale), sur le plan financier ou sur les plans social et fiscal, la zone euro n’était pas un espace homogène et on peut se demander si l’unification monétaire n’a pas accentué l’hétérogénéité de la zone. Au-delà des efforts de convergence imposés par Maastricht, la décennie 2000 s’est caractérisée par une nette divergence des trajectoires de croissance :

- Depuis 2004, L’Allemagne poursuit une politique de désinflation compétitive et sa croissance est fondée sur les exportations.

- En Irlande, l’économie reste dominée par les exportations de produits intermédiaires liée à la présence de firmes multinationales attirées par une politique de dumping fiscal et social. L’endettement des ménages et de l’Etat y a fortement progressé.

- En Espagne, la croissance a été financée par un endettement insoutenable des ménages, et tirée par la bulle immobilière.

- En France, la croissance s’est avérée insuffisance pour résorber le chômage et le déficit commercial s’est creusé.

Pour Michel Aglietta et Patrick Artus, l’unification monétaire accentue l’hétérogénéité. Il existe une contradiction impossible à résoudre entre l’unification monétaire sans fédéralisme qui impose l’équilibre extérieur à tous les pays et le processus induit de spécialisation productive qui génère des déficits extérieurs.

Pour Jacques Sapir, le taux d’inflation nécessaire à la croissance diffère selon les pays. La monnaie unique constitue donc un frein à la croissance. Jean-Jacques Rosa (L’euro : comment s’en débarrasser ?, 2011) écrit ainsi que « la monnaie unique appauvrit les pays qui l’adoptent ».

3. L’euro : à quelles conditions ?

Si l’union monétaire présente de nombreuses limites, cela ne signifie pas pour autant qu’il faille en sortir. La solution passerait surtout par une réforme de la gouvernance de la zone euro. Pour Jean-Paul Fitoussi, c’est l’hypothèse de neutralité monétaire et budgétaire vis-à-vis du sentier de croissance qui est mauvaise. Christian Saint-Etienne affirme ainsi que l’erreur n’est pas le passage à l’euro mais d’être passé à l’euro sans gouvernement économique européen. En l’absence d’une vraie solidarité économique entre les Etats membres, l’éclatement de la zone euro est un scénario probable. Plusieurs pistes de réforme sont alors envisageables :

- Mutualisation des dettes : émission des dettes publiques en commun (eurobonds). Si les pays émettaient leur dette en commun, il y aurait un transfert des pays solvables vers les pays en difficulté grâce à la solidarité des emprunteurs.

- Harmonisation des politiques fiscales : éviter les stratégies non coopératives et créer un impôt européen pour financer des politiques budgétaires à l’échelle européenne.

- Changement du mandat de la BCE : la BCE a pour mission la stabilité des prix. Avec une légitimité politique, elle devrait se tourner vers des objectifs de croissance et d’emploi.

Les débats concernant l’union monétaire posent donc inévitablement la question d’une réforme de la gouvernance économique à l’échelle européenne.

1. Le PSC accompagne la construction de l’UEM

Le Pacte de stabilité et de croissance économique (PSC) voit le jour avec le traité d’Amsterdam (1997). Il s’agit d’instaurer une discipline budgétaire au sein de la zone euro.

Concrètement, le déficit des Etats ne doit pas dépasser 3% du PIB et la dette ne doit pas excéder 60% du PIB. En cas de dépassement du seuil de 3%, la Commission européenne engage une procédure pour déficit excessif. L’Etat se voit imposer des recommandations de politiques à mettre en œuvre. Si le déséquilibre s’installe plus de deux années consécutives, un avertissement est adressé et des sanctions peuvent être adoptées. Le pacte prévoit cependant des « circonstances exceptionnelles et temporaires », notamment en cas de « récession grave » (>2%) qui autorisent le dépassement temporaire du seuil de déficit.

La logique du PSC est avant tout une logique de discipline budgétaire qui repose sur plusieurs fondements :

- Il s’agit d’abord d’éviter le risque d’aléa moral : si le traité de Maastricht impose des critères de convergence, rien de garantit que la convergence sera réalisée ex post, c'est-à-dire après la réalisation de l’union monétaire. Or, on peut craindre que certains pays adoptent la logique du passager clandestin (Olson, 1965) en laissant « filer » leur déficit tout en profitant des taux d’intérêts faibles de la zone.

- Le PSC s’inscrit également dans la logique de refus d’une solidarité financière entre les Etats membres de la zone euro, conformément à la clause de « no bail out ». Chaque pays est responsable de son déficit et les Etats membres ne peuvent se prêter entre eux.

- D’un point de vue idéologique, le PSC s’inscrit également dans la tradition de l’ordolibéralisme : les déficits et la dette doivent être strictement encadrés afin d’éviter tout abus. Les thèses des nouveaux classiques prolongent cette idée (Kydland et Prescott, Rules rather than discretion : the inconstency of optimal plans, 1977) : l’adoption de règles qui assurent la confiance des marchés est préférable aux politiques discrétionnaires qui sont jugées inefficaces. L’interventionnisme étatique est critiqué, la politique budgétaire ne doit plus intervenir dans une perspective contra-cyclique : dans cette perspective, le déficit public se doit d’être contrôlé.

2. Un PSC inadapté ?

Le PSC a été adopté dans une période de relative prospérité économique. La question de l’utilisation de la politique budgétaire comme instrument de sortie de crise n’était pas mise au premier plan. En 2000, le PIB de la future zone euro augmente par exemple de 3,7%. Cependant, le ralentissement de la croissance dès les années 2000 et l’éclatement de la bulle des NTIC ont rapidement remis en question la pertinence du pacte. Plusieurs critiques lui sont adressées :

- Pertinence des seuils retenus : le PSC est trop rigide. Les seuils sont trop laxistes en période d’expansion économique, trop restrictifs en période de récession.

- Logique exclusivement pro-cyclique : la règle des 3% conduit les Etats à mettre en place des politiques budgétaires restrictives. Or, ces politiques ont été montrées du doigt car elles auraient dégradé les perspectives de reprise en Europe après la crise de 2008 en réduisant notamment la demande globale au nom du refus des déséquilibres budgétaires et d’un dérapage des dettes publiques. Selon Jean Paul Fitoussi (La règle et le choix, 2002), le PSC empêche l’Europe de faire des choix stratégiques qui s’imposent dans une économie mondiale en pleine mutation et prive la zone euro d’une réactivité face aux crises financières.

- Absence de prise en compte de l’hétérogénéité des situations : Le PSC ne tient pas compte de la diversité des situations économiques. Certains pays connaissent un vieillissement de leur population et ont des systèmes de protection sociale développés qui nécessitent davantage de dépenses publiques au cours d’une certaine période. De même, les PECO ont des niveaux d’endettement relativement faibles et ont intérêt à mener des politiques d’investissement nécessaires à la croissance, augmentant momentanément le déficit.

- Absence de prise en compte de l’endettement privé : le PSC se focalise sur l’endettement public. Or, la Grèce ou l’Espagne ont connu un accroissement considérable de l’endettement privé avant la crise de 2008.

- Inefficacité du PSC : le PSC n’a en réalité pas abouti aux sanctions annoncées et n’a pas empêché la crise des dettes souveraines en Europe.

Les limites du PSC apparaissent rapidement. Dès le début des années 2000 (2002-2005), la France, l’Allemagne et l’Italie dépassent le seuil de 3%. En 2005, le Conseil européen refuse d’appliquer les sanctions à l’égard de ces pays ce qui conduit à une réforme du PSC. L’application de la procédure pour déficit excessif n’est plus automatique et dépend d’un ensemble de « facteurs pertinents » tels que le poids de la contribution au budget européen, la réalisation d’investissements en R&D, les réformes mises en place et la soutenabilité de la dette.

1. Un montage original

Le policy mix se définit comme l’utilisation conjointe et coordonnée de la politique monétaire et de la politique budgétaire afin de stabiliser la conjoncture économique. D’après les travaux de R. Mundell (International Economics, 1968), la politique monétaire doit être consacrée en économie ouverte à la recherche de l’équilibre externe par la stabilisation des taux de changes (par l’intermédiaire des taux d’intérêts) et la politique budgétaire doit être consacrée à la recherche de l’équilibre interne par une application contra-cyclique. Les travaux de la nouvelle économie classique (Kydland et Prescott) mettent en avant que la réussite de l’action des autorités publiques repose sur leur crédibilité : dans ce cadre, les politiques conjoncturelles deviennent des politiques de règles.

C’est dans ce cadre que s’inscrit le policy mix européen avec l’indépendance de la BCE du côté de la politique monétaire et la mise en place d’une règle de surveillance (le PSC) du côté de la politique budgétaire. Ce policy mix fondé sur la règle de la discipline budgétaire et du contrôle de l’inflation a été pointé du doigt à la suite de la crise des subprimes. Même si la BCE a mené des actions anti-conventionnelles en inondant le marché de liquidité à court terme pendant quelques jours en août 2007 pour débloquer le marché interbancaire, elle s’est rapidement tournée à nouveau vers l’objectif de contrôle de l’inflation. Tandis que la FED baisse ses taux directeurs dès 2008, la BCE remonte les siens. Les perspectives de soutien à la demande globale se fragilisent et l’euro fort (1,6 dollar en 2008) pénalise de son côté les exportations.

Cependant, la crise des dettes souveraines qui éclate en 2012 conduit à un net infléchissement des orientations de la politique budgétaire : mise en place de politiques non conventionnelles, abaissement des taux directeurs (à 0%), utilisation des mécanismes de création monétaire pour « sauver l’euro ». La crise des subprimes a donc progressivement conduit à un changement d’orientation de la politique monétaire au sein de la zone euro. Quid de la politique monétaire ?

2. Une politique budgétaire européenne ?

La crise des subprimes pose également la question de l’utilisation de la politique budgétaire comme instrument de régulation contra cyclique. En 2009, les économies européennes plongent dans la récession. Or, l’Europe ne se tourne que tardivement vers des stratégies de relances budgétaires, qui restent peu coordonnées et de faible ampleur. La création du Mécanisme européen de stabilité financière (MESF) en 2010 puis du Mécanisme européen de stabilité (MES) constitue un premier pas vers la solidarité budgétaire. Cependant, ces mécanismes restent soumis au principe de la règle. Les pays signataires s’engagent en effet à réduire leur déficit et leur dette. La préférence pour la discipline budgétaire semble donc être toujours la règle. Il apparait ainsi que l’UE a sous-estimé l’impact des multiplicateurs pour sortir de la récession, pesant sur la demande intérieure. Le déficit d’investissements pèse sur les perspectives de croissance à long terme. La politique monétaire est donc apparue comme le seul levier de politique conjoncturelle. Aujourd’hui, le budget européen ne dépasse pas 1% du PIB de l’UE.

1. Des régimes fiscaux hétérogènes qui favorisent le dumping fiscal

Globalement, l’UE se caractérise par un niveau élevé de fiscalité (les recettes fiscales atteignent environ 45% du PIB). Ce constat masque cependant d’importants écarts entre les pays membres. Les pays de l’UE sont caractérisés par des systèmes fiscaux très différenciés qui témoignent notamment des écarts en matière de protection sociale. Tandis que les prélèvements sociaux (impôts, taxes et cotisations sociales) représentent plus de la moitié du PIB français, ils atteignent seulement un peu plus du quart du PIB Irlandais. Les élargissements successifs, notamment ceux de 2004, amènent également de l’hétérogénéité en matière de politique fiscale. Les PECO ont de manière générale des systèmes de protection sociale moins développés que les pays de « l’Europe du Nord ». Ils n’ont donc pas besoin d’avoir le même niveau de pression fiscale.

Ces différences en matière de fiscalité conduisent au dumping fiscal. En effet, l’absence d’harmonisation de la fiscalité à l’échelle européenne conduit à la mise en place de stratégies non coopératives : il s’agit de mettre en place la fiscalité la plus avantageuse possible, afin d’attirer les entreprises et les capitaux étrangers, au détriment du budget des Etats et de la protection sociale. P. Artus (Artus, Patrick. « Quelles sont les difficultés essentielles de la zone euro ? », Revue de l'OFCE, 2017) affirme qu’il s’agit là d’un problème majeur, menaçant l’existence à terme de l’union économique. La concurrence fiscale en Europe s’exerce principalement par deux leviers :

- Baisse des cotisations sociales des entreprises :

Il s’agit d’un levier principalement activé par l’Allemagne au milieu des années 2000, suivie par l’Espagne depuis 2009 et certainement par la France.

- Baisse de l’impôt sur les sociétés :

On observe que la concurrence fiscale a conduit à une véritable baisse des taux moyens d’imposition des profits des entreprises au sein de la zone euro en l’espace de 10 ans (1998-2008).

Pour Patrick Artus, « le problème de politique budgétaire de la zone euro n’a pas été la réduction des déficits publics à partir de 2011 mais l’utilisation dans certains pays de la hausse de la pression fiscale et non de la baisse des dépenses publiques pour réduire le déficit public ».

2. Les enjeux de l’harmonisation fiscale

Ces stratégies de dumping fiscal sont favorisées par la constitution du marché unique, qui favorise la libre circulation des facteurs de production au sein de l’UE. Dès lors, il devient difficile de lutter contre la mise en place de stratégies anticoncurrentielles en l’absence de fédéralisme économique et budgétaire.

Dans une optique libérale, certains arguments sont favorables au maintien de la concurrence fiscale :

- Elle n’impose pas de modèle en matière de protection sociale.

- Elle limite l’interventionnisme étatique et assure une allocation optimale des ressources via le mécanisme de marché.

- Elle compense le manque d’attractivité de certains pays (éloignement géographique, retard de développement).

Elle est également fortement critiquée :

- Elle augmente la pression fiscale sur le travail des ménages et sur la consommation (pour compenser la perte des prélèvements sur le profit des entreprises).

- Elle encourage l’optimisation fiscale, c’est notamment le cas des GAFAM : pour être taxée, il faut qu’une entreprise dispose d’un établissement stable en France.

- Elle risque à terme d’accroître les inégalités et la pauvreté en réduisant les marges de manœuvre budgétaire des Etats.

Deux perspectives opposées sont aujourd’hui envisageables pour l’UE :

- Une concurrence accrue dans le cadre d’une Europe « à la carte » avec une absence de coordination fiscale dans un cadre général de stratégies anti coopératives à l’échelle internationale, renforcé dans le cadre d’une économie « virtuelle ». Le Royaume-Uni menace ainsi de baisser radicalement sont taux d’imposition des entreprises après la réalisation du Brexit.

- Une coopération renforcée qui conduit progressivement vers l’harmonisation. La Commission européenne émet l’idée d’un impôt européen autour de trois instruments : mise en place d’une TVA européenne, taxation des carburants, impôt commun sur les sociétés. Ces pistes sont pour le moment loin d’être réalisées.

La question de la coopération économique est fondamentale, notamment dans la perspective de construction d’une Europe sociale.