Différentes institutions contribuent à la gestion des risques, les principales sont au nombre de trois : la famille, les pouvoirs publics et les sociétés et mutuelles d’assurance.

La famille

La famille apporte souvent une aide financière importante dont bénéficient particulièrement les plus jeunes générations, mais il s’agit également d’une solidarité non financière qui repose sur l’échange de services, de dons et de contre dons qui vont permettre à chacun de faire face aux risques de l’existence. Il apparaît surtout que l’aide diffère en fonction de la position sociale de la famille, la solidarité familiale conduit donc souvent à une certaine reproduction des inégalités.

L’aide familiale est plus souvent sollicitée de manière ponctuelle, plusieurs moments du parcours des individus s’appuient sur la solidarité familiale. Tout d’abord l’entrée dans la vie active. En effet avec l’augmentation de la durée des études et les difficultés d’insertion sur le marché du travail, cette période se traduit souvent par un séjour plus prolongé au domicile des parents et des aides financières. Ensuite la vieillesse se traduit par le retour vers l’aide familiale. Ces deux moments clés montrent que la génération « pivot » est particulièrement sollicitée, cette génération intermédiaire aide à la fois ses enfants en période transition vers l’autonomie et ses parents en période de transition vers la perte d’autonomie. Enfin on peut souligner que les périodes de transition et de crise se traduisent par le recours à la solidarité familiale. On peut penser à la perte d’emploi, mais aussi à un divorce, une longue maladie, un décès…

Les pratiques de solidarité familiale s’inscrivent également dans une perspective temporelle : il existe une dynamique de réciprocité, les parents aident les jeunes qui à leur tout aideront leurs parents vieillissant plus tard.

Les pouvoirs publics

Les pouvoirs publics jouent un rôle important en matière de prévention des risques mais ils interviennent également dans la prise en charge des risques, on peut alors recenser plusieurs institutions qui gèrent les risques :

- La sécurité sociale : L’ordonnance du 4 octobre 1945 instituait « une organisation de sécurité sociale destinée à garantir les travailleurs et leur famille contre les risques de toute nature susceptibles de réduire ou de supprimer la capacité de gain et de couvrir les charges de maternité et de famille ». Cela se traduit par le versement des frais de santé (visite chez le médecin, ou frais d’hospitalisation), le versement d’un revenu de remplacement en cas d’arrêt de travail pour maladie ou accident du travail, le versement de pensions de retraites….

- L’UNEDIC : L’UNEDIC (Union nationale pour l’emploi dans l’industrie et le commerce) gère le régime d’assurance chômage. Structurellement, l’UNEDIC joue un rôle de pivot entre la collecte des fonds (les cotisations sociales) assurée par les URSSAF (Union de recouvrement des cotisations de sécurité sociale et d’allocations familiales) et l’indemnisation des chômeurs déléguée à Pôle Emploi

Enfin, une aide sociale relevant de l’Etat et des collectivités territoriales apporte un soutien aux plus démunis.

Les sociétés d’assurance, mutuelles d’assurance et institutions de prévoyance

La sécurité sociale ne finance pas l’ensemble des dépenses : une partie reste à la charge des assurés, c’est le ticket modérateur. Les régimes dits complémentaires peuvent fournir une couverture supplémentaire aux risques pris en charge par la sécurité sociale (prise en charge partielle ou totale du ticket modérateur). Certains sont obligatoires, c’est le cas des régimes complémentaires de retraite des salariés du secteur privé et d’autres sont facultatifs, c’est le cas des mutuelles de santé, des sociétés d’assurance et des institutions de prévoyance.

La distinction entre les mutuelles et les assurances privées reposent sur le fait que les mutuelles sont des organismes sans but lucratif. Les profits réalisés doivent donc être reversés aux mutualistes. Les sociétés d’assurance elles ont pour objectif la réalisation de profits. Ces compagnies d’assurance proposent donc des complémentaires santé, mais également l’assurance d’autres types de risque (habitation, automobiles, etc.)

Les institutions de prévoyance sont, comme les mutuelles, des sociétés à but non lucratif qui gèrent des contrats d'assurance pour les risques de maladie, de dépendance, d'invalidité et de décès. Ce qui les distingue des mutuelles, c’est qu’elles gèrent donc principalement des contrats collectifs d'entreprises ou de branches.

Ces différentes institutions sont complémentaires face à la gestion des risques. On constate toutefois une tendance importante depuis le XIXème siècle : la prise en charge collective des risques se fait de plus en plus par l’Etat ou le système de protection sociale et de moins en moins par la famille. Par ailleurs, le système de protection sociale couvre des domaines de plus en plus larges.

Documents et exercices

Document 1. Complémentarité des trois institutions

La question de l’organisation et du financement de la prise en charge des personnes âgées dépendantes est inscrite dans l’agenda politique français depuis plusieurs années, dans un contexte général de vieillissement de la population et d’augmentation de la demande de soins de longue durée. Si l’on dénombre aujourd’hui près de 1,2 million bénéficiaires de l’Allocation personnalisée d’autonomie (Apa), on prévoit une augmentation de 35 % de cet effectif d’ici à 2030 et de 100 % d’ici à 2060 (…).

Des trois producteurs ou financeurs de soins de longue durée traditionnellement identifiés - la famille, l’Etat et le marché - l’entourage familial apparaît comme la clé de voûte du système de prise en charge. Selon l’Enquête Handicap-Santé (Drees, Insee), en 2008, 4,3 millions d’individus aidaient régulièrement un proche âgé de 60 ans ou plus à domicile. En volume horaire, l’implication de la famille serait environ trois fois plus importante que celle des professionnels (…).

Evalué à 24 milliards d’euros en 2010, soit 1,4 % du PIB français, l’effort public en faveur des personnes âgées dépendantes représentait entre 68 et 77 % du coût financier global de la prise en charge des personnes âgées dépendantes (…).

Dans ce contexte, le marché de l’assurance dépendance peut être amené à jouer un rôle complémentaire important. La souscription à une assurance offre en effet la possibilité aux individus de se couvrir, même partiellement, face à un risque financier pouvant atteindre au total plusieurs dizaines de milliers d’euros.

Source : Roméo Fontaine et Nina Zerrar, Comment expliquer la faible disposition des individus à se couvrir face au risque dépendance ?, Questions d’économie de la santé, n°188, juin 2013

-

Pourquoi la question de la dépendance devient-elle importante ?

-

Identifiez les différentes institutions qui prennent part au risque de dépendance.

-

En quoi consiste le rôle de la famille ? celui de l’Etat ?

-

Quel rôle complémentaire peut jouer le marché de l’assurance ?

Voir la correction

1/ Face au vieillissement démographique, la part des personnes âgées dépendantes est en augmentation. La société doit donc trouver les moyens d’y faire face.

2/ Le document montre que trois institutions participent à la prise en charge du risque de dépendance : la famille, l’Etat et le marché.

3/ La famille joue un rôle très important d’accompagnement et de présence auprès des personnes dépendantes. L’Etat va assumer entre 68 et 77% de la charge financière.

4/ Le marché de l’assurance peut venir compléter l’aide de l’Etat en apportant une couverture complémentaire, d’autant plus que les dépenses financières peuvent être très importantes.

Document 2. Le rôle de la famille

Les recherches sociologiques ont tenté d’identifier les caractéristiques propres aux pratiques de solidarité familiale. Six d’entre elles reviennent particulièrement souvent dans la littérature.

Tout d’abord, les pratiques de solidarité au sein du réseau familial fonctionnent sur le principe de la gratuité. Même s’il arrive que des services soient payés pour désamorcer un éventuel sentiment de dette, il est plutôt rare que les services rendus à des membres de sa famille soient monnayés.

Ces pratiques s’inscrivent par ailleurs dans une logique de réciprocité. La solidarité familiale fonctionne selon la logique du « don/contre-don » dans laquelle le contre-don peut se réaliser à l’échelle de l’existence ou encore d’une génération à l’autre. […]

Les solidarités familiales sont polyvalentes. En effet, ces pratiques recouvrent une multitude de soutiens non spécialisés qui vont de la garde des enfants jusqu’aux soins à des personnes âgées en passant par les prestations affectives, le partage d’informations telles que les recettes de cuisine ou encore les bonnes affaires.

Parallèlement à cette polyvalence, les soutiens consistent également en des tâches qui sont proportionnées et personnalisées selon les besoins et les ressources (aptitudes, disponibilités, moyens financiers…) des membres du réseau familial. Cette plasticité des pratiques de solidarité au sein du réseau familial les différencie également des autres formes de solidarités.

L’absence d’un contexte bureaucratique et d’un engagement formel rend également les pratiques de solidarité familiale plus souples que celles provenant du secteur public. Pour certains auteurs, ce serait en raison de cette flexibilité que les solidarités familiales sont aussi largement sollicitées et qu’elles couvrent un large spectre de soutiens.

Enfin, l’accessibilité est également une caractéristique importante des solidarités familiales. Au-delà de la proximité physique, le réseau familial constitue un groupe assigné et permanent dont la disponibilité est définie, a priori, comme inconditionnelle.

-

Isabelle Van Pevenage, « La recherche sur les solidarités familiales, Quelques repères », Idées économiques et sociales 2010/4 (N° 162),

1/ Expliquez la caractéristique de réciprocité à l’aide d’un exemple de votre choix

2/ Montrez les avantages de la gestion des risques par la famille par rapport à d’autres institutions.

Voir la correction

1/ La solidarité familiale s’appuie sur la réciprocité car si les parents aident leurs enfants au moment de l’entrée dans la vie active, les enfants aideront à leur tour leurs parents lorsque ceux-ci prendront de l’âge.

2/ Les aides fournies par la famille s’adaptent beaucoup mieux aux besoins précis des individus (plasticité), elles sont plus souples (inutile de remplir des formulaires pour bénéficier de l’aide) et plus accessibles (la famille peut être sollicitée à tout moment).

Document 3. La naissance

La naissance d’un enfant, les difficultés d’insertion professionnelle, le handicap physique ou mental, la recherche d’un logement, la perte d’autonomie des personnes âgées, la maladie, le deuil, les accidents, les déménagements ou encore la garde d’enfants sont autant d’exemples de situations susceptibles de mobiliser les solidarités familiales. Celles-ci seront donc fonction des différents moments du parcours de vie : enfance, adolescence et jeunesse, vie adulte, troisième et quatrième âges. Chacune de ces étapes implique des besoins particuliers.

La plupart des recherches ont montré que si les aides familiales sont essentielles, elles ne sont habituellement pas systématiques. De nos jours, elles se présentent plutôt sous la forme d’aides occasionnelles offertes à des moments spécifiques. C’est plus particulièrement en situation de crises (perte d’un emploi, maladie, rupture conjugale, accident) que se mobilise le réseau familial. Ce caractère occasionnel de l’aide tient, entre autres, à la disponibilité des personnes aidantes ainsi qu’à l’importance actuelle des valeurs d’autonomie et d’indépendance. Et si les individus craignent que l’aide requise ne devienne trop lourde, il y a moins de chance qu’ils s’y engagent. Si toutes les étapes de la vie sont susceptibles de voir se mobiliser des solidarités, les recherchent attestent que, dans les faits, les aides sont davantage mobilisées à certains moments, en particulier lors de l’entrée des jeunes dans la vie adulte.

-

Isabelle Van Pevenage, « La recherche sur les solidarités familiales, Quelques repères », Idées économiques et sociales 2010/4 (N° 162),

1/ Pourquoi le recours à l’aide familiale demeure-t-il occasionnel ?

2/ Quels sont les moments de la vie des individus où l’aide familiale joue un rôle important ?

Voir la correction

1/ Le recours à l’aide familiale demeure occasionnel car non seulement les personnes aidantes ne sont pas disponibles tout le temps, mais de plus, dans nos sociétés individualistes, les individus aspirent à l’autonomie et à l’indépendance. Les aides de longue durée sont donc plus rarement familiales.

2/ L’aide familiale joue un rôle important au moment de l’entrée dans la vie active, au moment de la vieillesse (voire de la dépendance) et aux moments de crise (maladie, décès, chômage…). Dans tous ces moments clés, l’aide de la famille est cruciale.

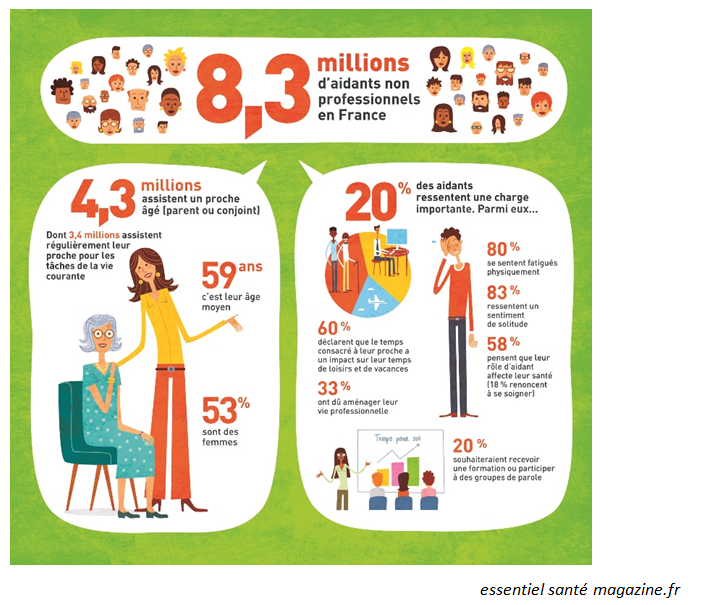

Document 4. Les aidants

Document 4 a :

Document 4b

Le gouvernement va créer en 2020 un congé indemnisé pour les « aidants » qui soutiennent un proche âgé, malade ou handicapé, a assuré mercredi 3 juillet la ministre des solidarités et de la santé Agnès Buyzn, précisant que cette mesure figurerait dans le prochain budget de la Sécurité sociale.

Cette question des aidants, qui « dépasse la question des personnes âgées », fera l’objet d’un plan dont les détails seront annoncés à l’automne avec la secrétaire d’Etat chargée du handicap, Sophie Cluzel, a précisé la ministre lors d’un discours devant des professionnels du secteur médico-social.

« Je peux déjà vous dire que parmi les axes majeurs de ce plan figurera la conciliation de la vie professionnelle et de la vie de proche aidant. Pour la faciliter, nous allons créer un congé de proche aidant, indemnisé, dès la prochaine loi de financement de la Sécurité sociale. »

« Agnès Buzyn annonce un congé rémunéré pour les « aidants » dès l’an prochain », Le monde.fr,

3 juillet 2019

1/ Qui sont les aidants ?

2/ Tout le monde peut-il être aidant ?

3/ Pourquoi faut-il aider les aidants ?

4/ Quelles sont les solutions envisagées par l’Etat ?

Voir la correction

1/ Les aidants sont des personnes non professionnelles qui aident un proche de leur famille âgé, malade ou handicapé.

2/ Tout le monde peut être aidant, néanmoins on voit qu’un profil type des aidants peut être mis en évidence : ce sont plutôt des femmes, âgées de 59 ans. En revanche on ne peut identifier une catégorie socioprofessionnelle plus touchée qu’une autre.

3/ Les aidants ont besoin d’un soutien car ils doivent concilier vie professionnelle et aide. Cela génère de la fatigue qui peut affecter leur propre santé.

4/ L’Etat envisage de mettre en place un congé indemnisé pour les aidants.

Document 5. La complémentarité de la sécurité sociale et des complémentaires santé

En France, l’assurance maladie publique est historiquement fondée sur des solidarités professionnelles. Des régimes de Sécurité sociale obligatoires prélèvent des cotisations et reversent des prestations à leurs assurés. Pour garantir l’universalité du système, celui-ci a été complété depuis 2000 par la couverture maladie universelle (CMU), grâce à laquelle toute personne résidant en France peut bénéficier d’une couverture santé, et par l’aide médicale de l’État (AME) pour les personnes étrangères en situation irrégulière.

Une complémentaire santé est un contrat dont l’objet principal est le remboursement des frais médicaux. Elle permet à l’assuré de limiter des paiements directs qui peuvent rester élevés même après prise en charge par l’assurance maladie de base. Trois catégories d’organismes peuvent proposer des contrats de complémentaire santé : les mutuelles, les institutions de prévoyance et les sociétés d’assurance. Les pouvoirs publics ont mis en place deux dispositifs permettant aux plus modestes d’accéder eux aussi à une couverture complémentaire santé : la couverture maladie universelle complémentaire (CMU-C) en 2000 et l’aide à la complémentaire santé (ACS) en 2005.

Source : La complémentaire santé – Acteurs, bénéficiaires, garanties, 2016, DREES

Questions :

1) Comment est financée la Sécurité sociale ?

2) Quel est le rôle de la CMU et de l’AME?

3) Quel est le rôle de la complémentaire santé ?

4) Quels organismes peuvent proposer une complémentaire santé ? Comment sont ils financés ?

5) Quel est le rôle de la CMU-C ? Comment est elle financée ?

Voir la correction

1/ La Sécurité sociale est financée par des cotisations sociales obligatoires

2/ La CMU permet d’assurer une protection contre les risques liés à la santé aux personnes qui ne cotisent pas faute d’avoir un emploi et l’AME assure cette même protection pour les étrangers en situation irrégulière.

3/ La complémentaire santé permet de prendre en charge de manière totale ou partielle le reste à charge des individus après les prestations proposées par la Sécurité sociale.

4/ Trois types d’organismes peuvent proposer une complémentaire santé : les mutuelles, les institutions de prévoyance et les sociétés d’assurance. Ces organismes sont financés par des cotisations volontaires.

5/ La CMU-C est une couverture complémentaire santé destinée aux plus modestes qui ne peuvent, du fait de la faiblesse de leurs ressources, accéder à une couverture complémentaire classique. La CMU-C est financée par l’impôt.

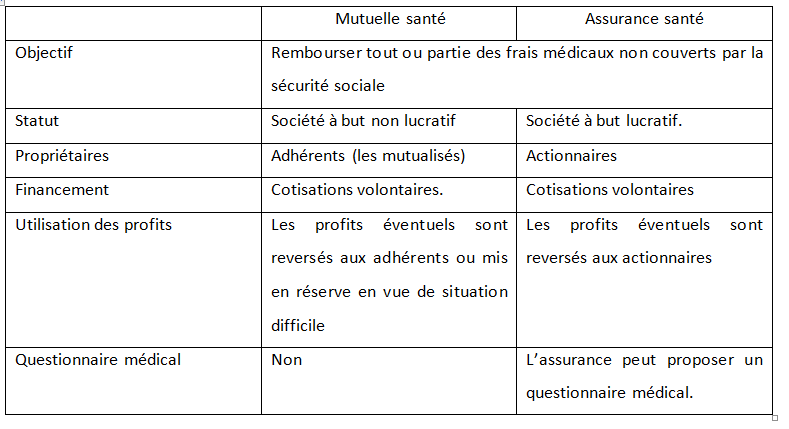

Document 6. Qu'il s'agisse

Qu'il s'agisse d'une mutuelle santé ou d'une assurance santé, les deux ont le même but: rembourser tout ou partie des frais médicaux qui ne sont pas couverts par la Sécurité sociale (ou Assurance Maladie). Au-delà de ce but partagé, mutuelle santé et assurance santé se distinguent principalement par leur nature et leurs statuts.

Une mutuelle est une société à but non lucratif. Elle repose sur la solidarité entre ses membres (les mutualisés) pour le remboursement de leurs frais médicaux. La mutuelle santé est régie par le Code de la Mutualité et est contrôlée par l'Autorité de Contrôle des Assurances et Mutuelles (ACAM)

En tant qu'entreprise à but non lucratif, une mutuelle santé n'est pas supposée faire de bénéfices. Si c'est le cas, le conseil d'administration de la mutuelle peut décider de reverser une partie de ces bénéfices aux adhérents ou de constituer une réserve, en prévision de périodes difficiles. Dans tous les cas, la mutuelle informe ses adhérents de ses choix.

À savoir: à la différence des assurances santé, les mutuelles santé ne peuvent exiger de questionnaire médical pour leurs adhérents

L'assurance santé est aussi communément appelée «complémentaire santé». C'est un produit commercial proposé par une compagnie d'assurance privée, soumise elle aussi à la même autorité de contrôle.

La grande différence entre une mutuelle santé et une assurance santé réside dans le fait qu'une compagnie d'assurance vend des produits pour en tirer un bénéfice, qui reviendra aux actionnaires de la compagnie (et non aux adhérents).

Si l'on met à part le questionnaire de santé éventuel, les deux organismes ont des fonctionnements similaires en pratique. Il arrive d'ailleurs qu'un même réseau de gestion du tiers payant soit commun à des mutuelles et à des compagnies d'assurance.

« Mutuelle ou complémentaire santé, que choisir ? » Le figaro.fr, 2012,

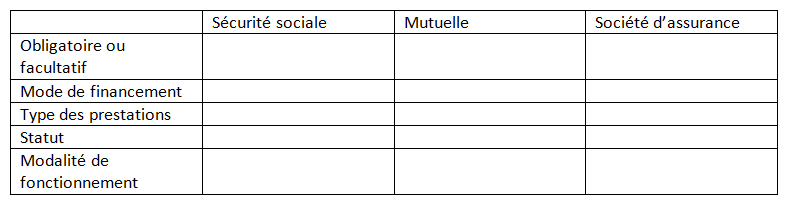

Remplissez le tableau suivant :

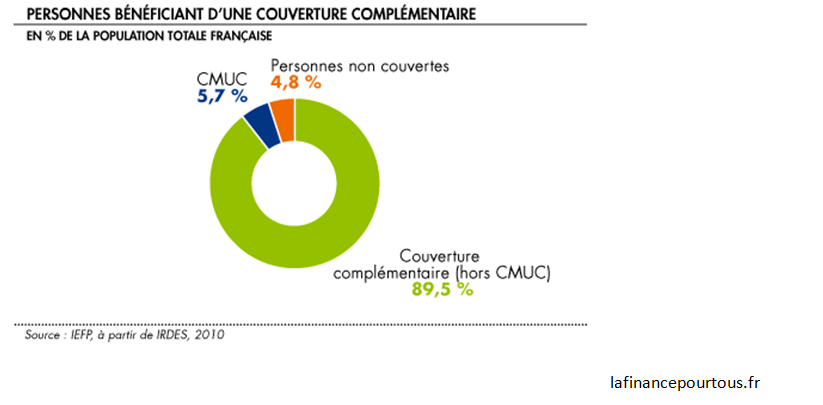

Document 7. La couverture complémentaire

Note : La couverture maladie universelle complémentaire (CMU-C) est une protection complémentaire santé gratuite. Elle est destinée aux personnes qui ont de faibles ressources et qui résident en France de manière stable et régulière.

1/ Quelle est la différence entre la CMUC et la couverture complémentaire ?

2/ Comment les « personnes non couvertes » sont elles protégées contre les risques ?

Document 8 : la complémentarité des institutions face au coronavirus

L’économiste Ludovic Subran observe, dans une tribune au « Monde », que les assurances classiques ne peuvent couvrir les pertes économiques d’une épidémie et que des solutions nouvelles doivent être trouvées.

L’onde de choc du coronavirus crée trois types de pertes et dommages économiques : un choc de commerce et de production, notamment à l’exportation ; un choc financier, avec le dévissement des marchés ; un choc de consommation, avec les mesures de confinement qui mettent l’activité économique sur pause. Pour les entreprises, c’est souvent la triple peine.

Il existe trois types de couvertures face à ces chocs : l’assurance-annulation, l’assurance-pertes d’exploitation et l’assurance-crédit. Mais elles peuvent s’avérer loin d’être suffisantes, et, surtout, elles nécessitent d’être repensée pour affronter des mégachocs.

Tout d’abord, la garantie d’annulation d’événement couvre les organisateurs, mais à condition que le contrat ait été souscrit avant la reconnaissance du coronavirus comme épidémie par l’OMS, le 30 janvier, et si l’épidémie est associée à une décision administrative d’annuler l’événement. En revanche si un organisateur décide l’annulation de son propre chef par peur du coronavirus, il ne pourra faire appel à son assureur.

Ensuite, l’assurance-pertes d’exploitation couvre les entreprises qui doivent faire face à une baisse d’activité, avec des conséquences financières importantes. Elle permet d’éponger la diminution du chiffre d’affaires et de couvrir les frais généraux. Le problème est qu’une telle assurance est liée à des dommages précis (incendie, explosion, impact de la foudre, dégât des eaux, bris de machine) et, souvent, l’épidémie est exclue des contrats.

Enfin, l’assurance-crédit assure l’entreprise contre le risque de défaut de paiement de ses clients. Elle peut être souscrite à tout moment, mais elle est basée sur le principe de prévention, c’est-à-dire que les garanties évoluent avec la solvabilité des clients. Par conséquent, face à un risque qui touche des milliers voire des millions d’entreprises à la fois, la couverture peut être limitée.

On voit bien que la couverture face à un mégachoc de ce type nécessite un meilleur partage du risque, en particulier entre public et privé.

Les Etats et les banques centrales font certes de leur mieux : moratoire sur l’impôt en Italie, autorisation de faire défaut sur sa dette en Chine, contrôle des prix et intervention sur les marchés financiers en France, 8 milliards de dollars et intervention de la Réserve Fédérale aux Etats-Unis. Mais si le vrai besoin est de fournir aux entreprises un pont de trésorerie en attendant le retour à la normale, il s’agit d’une dépense publique exceptionnelle que de nombreux pays ont du mal à provisionner. Le problème est qu’une intervention de l’Etat, que ce soit sous la forme de subventions ou de réassurance, est difficilement envisageable, car on ne peut pas imposer une assurance obligatoire dans la mesure où la majorité des entreprises ne seront pas concernées.

A moins d’envisager un autre type de solution. L’« obligation pandémie » (pandemic bond) lancée par la Banque mondiale, a permis d’obtenir 12 milliards de dollars pour financer des secteurs de santé confrontés à une épidémie dans les pays en développement. Ce type d’assurance dit paramétrique, comme les « obligations catastrophes » pour les risques naturels, transfère une partie des risques aux marchés : les investisseurs achètent les titres émis par la Banque mondiale. Ils prennent le risque de ne plus percevoir d’intérêts et de perdre une partie de leur capital en cas de pandémie. Ces montants vont aux pays affectés. Le mécanisme est déclenché par des critères objectifs (nombre de malades par exemple). Le problème est que les marchés peuvent prendre peur eux aussi avant que l’obligation ne se déclenche, et revendre leurs titres. Et la mise à l’échelle d’un tel mécanisme au niveau d’une pandémie comme le coronavirus poserait de toute façon le problème de la réassurance des porteurs de titres eux-mêmes. (…)

Ludovic Subran, Coronavirus : « Un mégachoc de ce type nécessite un meilleur partage du risque », Tribune, Le monde, 6 mars 2020

Questions :

1/ Pourquoi les assurance classiques ne suffisent pas face à une pandémie ?

2/ Quels rôles les Etats peuvent ils jouer ?

3/ En quoi « l’obligation pandémie » est elle différente ? est-ce vraiment une solution ?

Voir la correction

1/ Les assurance classiques proposent trois types de couvertures face à ces chocs : l’assurance-annulation, l’assurance-pertes d’exploitation et l’assurance-crédit. Pour qu’elles puissent être activées, il faut tout d’abord que les entreprises aient signé leur contrat avant le début de la pandémie, mais parfois cela ne suffit pas car les pandémie peuvent être exclues du champ d’application de la couverture ou alors la protection peut s’avérer très insuffisantes face à la situation.

2/ les Etats peuvent alors intervenir pour alléger ou reporter la fiscalité, pour contrôler les prix, pour accorder des subventions aux entreprises, pour prendre en charge le chômage partiel…

3/ L’obligation pandémie a déjà été initiée par la banque Mondiale dans des pays en développement : les investisseurs achètent des titres mais prennent le risque de ne pas percevoir d’intérêts et de subir des pertes en capital si le risque survient. Néanmoins cette solution n’est pas totalement satisfaisante car ces investisseurs ne seraient eux mêmes pas protégés…

Exercice 1. Indiquez les institutions qui peuvent être sollicitées face à ces différents risques :

Indiquez les institutions qui peuvent être sollicitées face à ces différents risques :

Voir la correction

Différentes institutions vont prendre en charge les risques. Historiquement c’est la famille qui a été le plus souvent sollicitée pour pallier les risques sociaux, puis petit à petit, cette prise en charge s’est faite de manière plus collective.

Dès la fin du XVII è siècle apparaissent les caisses de secours mutuel qui sont financées par des cotisations volontaires et assurent des prestations en cas de maladie. En 1945 est créée la Sécurité sociale qui correspond à la prise en charge des risques par les pouvoirs publics. Les sociétés de secours mutuel sont remplacées par des sociétés mutualistes et des compagnies d’assurance dans les années 1950, assurant la couverture complémentaire santé des salariés. Ces institutions financées par des contributions volontaires en fonction du contrat choisi, permettent de financer totalement ou partiellement le reste à charge des individus en ce qui concerne la santé et de couvrir d’autres types de risque.

On assiste aujourd’hui à une complémentarité entre ces différentes institutions en matière de gestion des risques.

Exercice 2. Sécurité sociale (texte à trou)

Sécurité sociale, complémentarité, collective, famille, contributions volontaires, pouvoirs publics, le reste à charge

Différentes institutions vont prendre en charge les risques. Historiquement c’est la ……………… qui a été le plus souvent sollicitée pour pallier les risques sociaux, puis petit à petit, cette prise en charge s’est faite de manière plus …………………...

Dès la fin du XVII è siècle apparaissent les caisses de secours mutuel qui sont financées par des cotisations volontaires et assurent des prestations en cas de maladie. En 1945 est créée la ………………………………. qui correspond à la prise en charge des risques par les ………………………. Les sociétés de secours mutuel sont remplacées par des sociétés mutualistes et des compagnies d’assurance dans les années 1950, assurant la couverture complémentaire santé des salariés. Ces institutions financées par des ……………………………. en fonction du contrat choisi, permettent de financer totalement ou partiellement ……………………….. des individus en ce qui concerne la santé et de couvrir d’autres types de risque.

On assiste aujourd’hui à une …………………………. entre ces différentes institutions en matière de gestion des risques.

Voir la correction

Différentes institutions vont prendre en charge les risques. Historiquement c’est la famille qui a été le plus souvent sollicitée pour pallier les risques sociaux, puis petit à petit, cette prise en charge s’est faite de manière plus collective.

Dès la fin du XVII è siècle apparaissent les caisses de secours mutuel qui sont financées par des cotisations volontaires et assurent des prestations en cas de maladie. En 1945 est créée la Sécurité sociale qui correspond à la prise en charge des risques par les pouvoirs publics. Les sociétés de secours mutuel sont remplacées par des sociétés mutualistes et des compagnies d’assurance dans les années 1950, assurant la couverture complémentaire santé des salariés. Ces institutions financées par des contributions volontaires en fonction du contrat choisi, permettent de financer totalement ou partiellement le reste à charge des individus en ce qui concerne la santé et de couvrir d’autres types de risque.

On assiste aujourd’hui à une complémentarité entre ces différentes institutions en matière de gestion des risques.

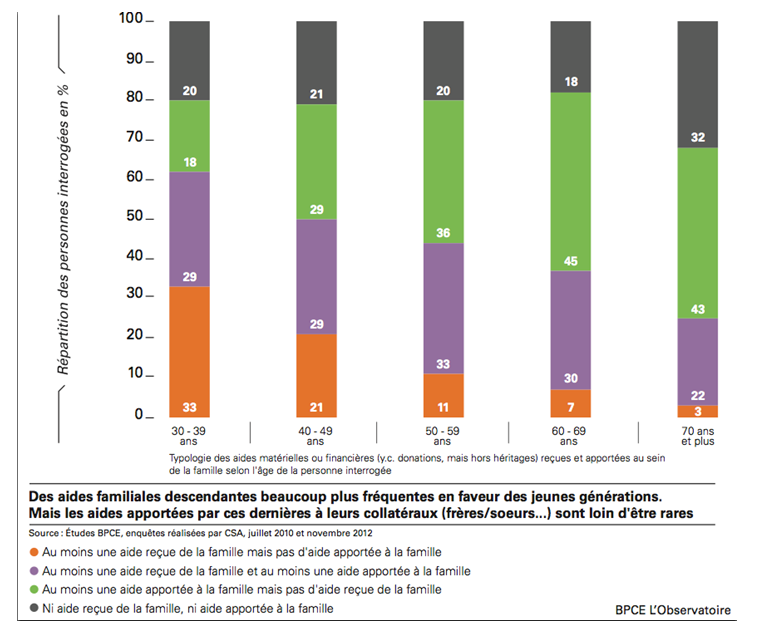

Exercice 3..

1/ Donnez la signification des chiffres pour les 30-39 ans

2/ Qui sont les principaux bénéficiaires des aides familiales ? Justifiez votre réponse

3/ Qui sont les principaux contributeurs ?

4/ Montrez que les aides familiales reposent sur la réciprocité

Voir la correction

1/ 33% des 30-39 ans ont reçu au moins une aide de la famille sans réciprocité, 29% des 30-39 ans ont reçu au moins une aide de la famille et ont apporté aux même au moins une aide. 18% des 30-39 ans ont apporté au moins une aide à la famille sans en recevoir et 20% des 30-39 ans n’ont reçu et apporté aucune aide de la famille.

2/ Les principaux bénéficiaires des aides matérielles et financières familiales sont les 30-39 ans (62% des 30-39 ans ont bénéficié d’au moins une aide), on s’aperçoit que les bénéficiaires d’une aide familiale diminuent avec l’augmentation en âge des individus (seuls 25% des 70 ans et plus ont bénéficié d’au moins une aide).

3/ Les principaux contributeurs de l’aide familiale sont les 60-69 ans (75% d’entre eux ont au moins apporté une aide à la famille) et les 50- 59 ans (69% d’entre eux ont au moins apportée une aide à la famille). C’est ce que l’on appelle la génération pivot, celle qui aide à la fois ses ascendants et ses descendants.

4/ Ce sont surtout les données qui correspondent à « au moins une reçue de la famille et au moins une aide apportée à la famille » qui témoignent le mieux de la réciprocité des aides familiales. En famille on est souvent à la fois contributeur et bénéficiaire de l’aide. Il s’agit d’un échange de type don/contre don.

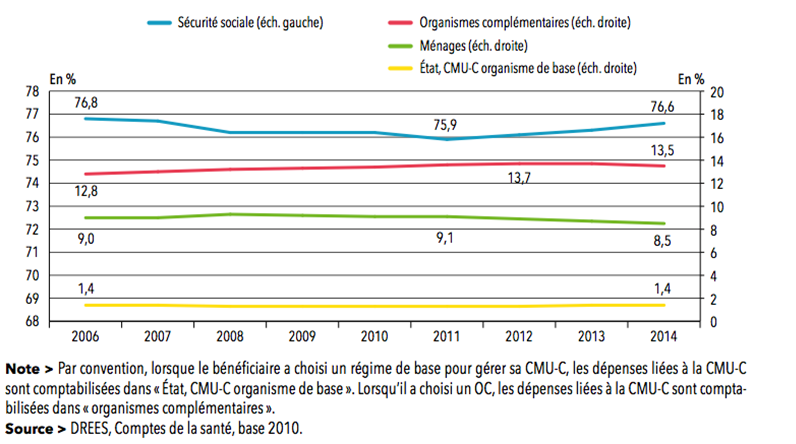

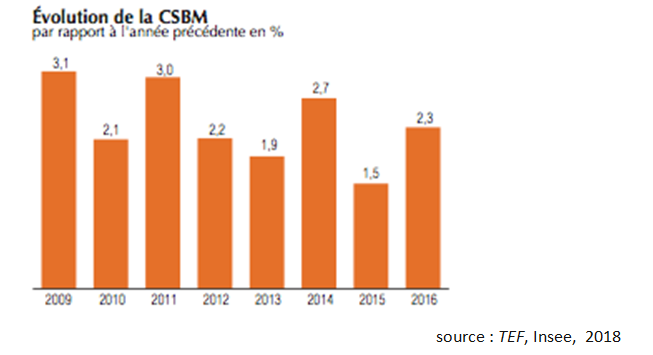

Exercice 4. Évolution

Évolution de la structure du financement des grands postes de la Consommation de soins et de biens médicaux (CSBM)

-

Y c. déficit des hôpitaux publics et les régimes Alsace Moselle et CAMIEG.

-

CMU-C : couverture maladie universelle complémentaire.

-

Y c. prestations CMU-C versées par ces organismes.

Source : Drees, comptes nationaux de la santé - base 2010. TEF 2018

1/ Donnez la signification des chiffres pour l’année 2014.

2/ Pourquoi les ménages contribuent-ils au financement des dépenses de santé ?

3/ Comment évolue le financement de la CSBM ?

Voir la correction

1/ Les ménages ont financé 8,5% des dépenses de consommation de soins et de biens médicaux en 2014, l’Etat à travers la prise en charge de la CMU-C, 1,4%, les organismes complémentaires 13,5 % et la Sécurité sociale 76,6%.

2/ Les ménages contribuent au financement des dépenses de santé car la sécurité sociale ne finance que 76,6% des dépenses de consommation et de soins médicaux. Il reste une partie des dépenses à la charge des ménages, c’est le ticket modérateur. Les organismes complémentaires prennent en charge partiellement ou totalement ce reste à charge mais cela varie en fonction des soins, des contrats….il reste donc une partie à la charge des ménages.

3/ On peut distinguer deux grandes périodes : jusqu’en 2011, la part financée par la Sécurité sociale diminue au profit d’un financement par les ménages et les organismes complémentaires.

Depuis 2001, la part prise en charge par la Sécurité sociale augmente à nouveau et permet d’alléger la charge des ménages, la part des organismes complémentaires ne diminue que très légèrement

Exercice 7 : Depuis le début de la crise sanitaire...

Depuis le début de la crise sanitaire, rien ne va plus au sein de la Fédération française de l’assurance (FFA), le lobby des assureurs. Sous le feu des critiques, accusées de ne participer suffisamment à l’effort de solidarité nationale, les trois grandes familles réunies au sein de la maison commune, à savoir les mutualistes (Matmut, MMA…), les sociétés anonymes (AXA, Generali) et les banques développées dans ce métier (les « bancassureurs ») se livrent une concurrence effrénée.

La rivalité a commencé lorsque la mutuelle MAIF, ayant constaté une baisse de la sinistralité automobile d’environ 75 %, a remboursé une partie des cotisations à ses sociétaires, soit une trentaine d’euros. Certains assureurs ont dénoncé un manque de « fair-play ».

« La MAIF assure majoritairement des fonctionnaires, en auto et en habitation, les deux lignes de métier qui profitent de la crise. Ce qui lui permet de rendre de l’argent à des clients qui n’ont pas de problème de baisse de revenu », indique un assureur non mutualiste pénalisé par une sursinistralité sur son activité santé et prévoyance.

Un nouvel épisode éruptif a secoué la FFA lorsque, mercredi 22 avril, le bancassureur Crédit mutuel et sa filiale CIC ont annoncé le versement d’une prime exceptionnelle à leurs assurés professionnels et PME couverts contre les pertes d’exploitation, marché sur lequel ils sont peu présents. Une prime (de 1 500 à 20 000 euros) pour compenser une partie des pertes de revenus liées au Covid-19, alors que les épidémies sont exclues du champ des garanties de la plupart des contrats d’assurance.

Le Crédit mutuel a ainsi mis en porte-à-faux le reste des acteurs, lesquels affirment qu’ils ne peuvent pas prendre en charge ces pertes. Le Crédit agricole, la Société générale, BPCE et MMA ont depuis fait le même geste.

Samedi, à la faveur d’un rebondissement inattendu, deux des vice-présidents de la fédération, Jean-Laurent Granier, patron de Generali France, et Thierry Martel, à la tête du mutualiste Groupama, ont riposté, en demandant la convocation en urgence de la commission de déontologie de la FFA. Selon eux, la prime « pourrait potentiellement être considérée comme une campagne de communication trompeuse et mensongère ». Cela s’est doublé de la saisine de l’Autorité de contrôle prudentiel et de résolution (ACPR), le gendarme de la finance, par la fédération des agents généraux d’assurance. Le Crédit mutuel dénonce une campagne injuste. La grande famille se déchire.

Véronique Chocron, « Coronavirus : la grande famille de l’assurance se déchire », Le Monde, 28 avril 2020

Questions :

1/ Pourquoi certains acteurs de l’assurance ont remboursé leurs assurés lors de la crise sanitaire liée au coronavirus ?

2/ Pourquoi ces actions sont jugées anti-concurrentielles par les autres acteurs ?

3/ Qui doit alors intervenir pour aider les professionnels et les PME ?

Voir la correction

1/ Les acteurs de l’assurance se partagent le marché et assurent des individus qui ont des profils différents et des risques différents.

-

Ainsi la Maif qui assurent surtout des fonctionnaires pour leur habitat et pour leur voiture a subi très peu de sinistres pendant le confinement et a remboursé une partie des cotisations à ses sociétaires

-

Le Crédit mutuel et le CIC ont versé une prime exceptionnelle à leurs assurés professionnels et PME couverts contre le risque de perte d’exploitation. Ils ont pu le faire car ils ont peu d’assurés avec ce profil, les pertes étaient donc peu élevées.

2/ D’autres acteurs de l’assurance qui assurent davantage des professionnels et des PME ne peuvent rembourser leurs assurés contre les pertes subies. Tous leurs assurés ont subi le même type de risque, la mutualisation est plus difficile à mettre en place. Ils accusent donc leurs concurrents d’une concurrence déloyale : profitant d’un contexte difficile pour beaucoup d’acteurs, le remboursement ou le versement de primes ne révèle pas pour autant les carences des autres, la solidarité aurait du se faire entre assureurs.

3/ L’Etat peut alors intervenir au nom de la solidarité nationale pour verser des subventions aux entreprises ayant subi des pertes importantes.

Exercice 8 : Sommes mobilisées par le gouvernement dans le cadre de la crise liée au Covid-19, en milliards

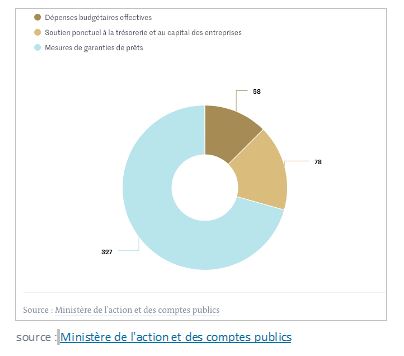

En effet, sur ces 463 milliards d’euros, ( …) 58 milliards sont à ce stade considérés comme des dépenses budgétaires effectives. Il s’agit principalement des sommes utilisées pour financer le chômage partiel (31 milliards d’euros), du fonds de solidarité pour les petites entreprises (8 milliards d’euros) ou des dépenses de santé engagées de manière exceptionnelle pour lutter contre l’épidémie (8 milliards d’euros).

Qu’en est-il des 405 milliards restants ? Ils font référence à deux types d’outils :

-

les mesures de garanties d’Etat (327 milliards d’euros, dont 300 milliards de garanties de prêts) : l’Etat sert en quelque sorte de caution à une entreprise ayant besoin d’un prêt bancaire pour surmonter la crise. Autrement dit, tant que l’entreprise n’a pas de difficulté à rembourser son prêt, il n’engage pas un centime ;

-

les aides en trésorerie et en capital : elles consistent majoritairement à différer le paiement par les entreprises de 32,5 milliards d’euros de cotisations sociales et impôts (qui devront donc tout de même être payés), à avancer le remboursement déjà prévu de crédits d’impôts (pour un total de 23 milliards d’euros) ou à monter au capital de certaines grandes entreprises (20 milliards d’euros), au travers d’actions qu’il sera possible de revendre le moment venu. En théorie, ces mesures se limitent donc à des modifications de calendrier ou à des placements plus ou moins temporaires.(…)

Maxime Mainguet, « Qu’y a-t-il derrière les « 500 milliards d’euros » mobilisés par l’Etat pour faire face à la crise ? », Le Monde, 126 juin 2020

Questions :

1/ L’Etat a-t-il dépensé 500 milliards d’euros pour faire face à la crise du coronavirus ?

2/ Pourquoi l’intervention de l’Etat était-elle indispensable ?

Voir la correction

1/ Lorsque le gouvernement annonce un montant de 500 milliards mobilisés par l’Etat pour faire face à la crise, le détail du budget révèle qu’en réalité les dépenses effectives s’élèvent à 58 milliards. Le reste du budget correspond à des garanties apportés par l’Etat et aux aides en trésorerie et en capital apportées aux entreprises mais qui ne correspondent pas à des dépenses effectives.

2/ L’intervention de l’Etat était indispensable pour de nombreux individus qui ont pu bénéficier du chômage partiel et pour de nombreuses entreprises qui auraient fait faillite.