La prise en charge collective des risques requiert un certain nombre de principes pour être efficace :

La prévention

Le premier de ces principes est la prévention. Effectivement, le mieux est de tout mettre en œuvre pour que les risques ne surviennent pas. Prévenir c’est tenter de réduire l’occurrence du risque. Prévenir c’est permettre à chacun d’optimiser ses conduites afin de réduire les risques, c’est donc chercher à réduire les conduites à risque. Cette prévention peut être mise en place au niveau individuel (hygiène de vie, niveau de formation,….) ou au niveau de la société. C’est ainsi que l’Etat cherche à éviter certains risques par la mise en place de plans de prévention (plan de prévention des catastrophes naturelles (inondation par exemple), campagnes de vaccination…) mais aussi par des normes ( par exemple, en matière de sécurité alimentaire, ou lors des périodes de canicules par la mise en place de mesures auprès des personnes plus fragiles…). Historiquement la prévention a permis la transition épidémiologique : l’amélioration des conditions d’hygiène et de vie a fait reculer la mortalité et a modifié les causes de décès.

La prévention vise à modifier les comportements individuels qu’il s’agit d’orienter. Le but est donc d’informer les individus afin que ceux ci optent pour les comportements optimaux. Néanmoins en matière de santé, on peut remarquer que les conduites à risque ne se répartissent pas de manière uniforme dans la population, les milieux populaires et les populations défavorisées sont en général surreprésentés dans les conduites à risque.

Si la prévention vise à éviter le risque, l’assurance va chercher à compenser les dommages, mais pour cela il faut respecter deux autres principes :

La mutualisation

La mutualisation est le deuxième principe, c’est le procédé qui consiste à diminuer les coûts correspondant à un risque en transférant la charge des risques sur plusieurs agents économiques. Les assurés versent des cotisations ou des primes d’assurance en vue de se protéger financièrement contre certains risques. Ces sommes versées par tous les assurés servent ensuite à indemniser les quelques assurés qui subissent des sinistres. La mutualisation consiste donc à accepter de payer pour les autres sachant que peut-être un jour on pourrait soi-même en avoir besoin. Mutualiser le risque, c’est-à- dire mettre en commun les ressources, permet de faire baisser de manière importante le coût par individu.

Le principe de la mutualisation repose sur la loi des grands nombres. Grace aux probabilités connues pour certains risques, on ne peut pas identifier qui sera touché, mais on peut prévoir (avec une faible marge d’erreur) le pourcentage de ceux qui le seront et le coût moyen qu’ils auront à supporter. On peut ainsi, préciser le montant de la cotisation supportée par chacun. Cette mutualisation des risques suppose donc une évaluation des risques assez précise.

La diversification

Ce troisième principe correspond à l’adage populaire selon lequel « il ne faut pas mettre tous ses œufs dans le même panier ».

Un individu qui voudrait placer de l’argent aurait intérêt à ne pas placer l’ensemble de son épargne sur un seul placement mais à diversifier les placements afin de diversifier les risques. Pour réduire les risques de perte en capital, l’individu doit préférer diversifier ses placements : ainsi si l’un des placement subit une perte en capital, cette perte pourra être compensée par le rendement plus élevé d’un autre placement.

Ce principe de diversification doit donc s’appliquer aux organismes de gestion collective des risques. Les organismes de placement collectif permettent aux épargnants d’accéder à des placements diversifiés même avec des sommes peu importantes.

Les investisseurs institutionnels qui interviennent sur les marchés financiers en vue de placer l’épargne collectée auprès de leurs clients cherchent à diversifier leurs placements pour minimiser les risques de pertes en capital. Parmi ces investisseurs institutionnels, les fonds de pension, qui collectent l’épargne en vue du financement des retraites de leurs clients dans les pays où la retraite se fait par capitalisation. Ce sont donc bien des organismes de gestion collective des risques qui cherchent à arbitrer entre risque et rentabilité.

Documents et exercices

Document 1. Les bonnes conduites

On doit éviter de manger trop gras, trop sucré, trop salé ; on doit limiter la consommation de viandes rouges et de charcuterie ; manger quotidiennement cinq fruits et légumes ( en prenant soin de bien les laver pour éliminer les résidus de pesticides), s’astreindre à une demi-heure d’exercice physique chaque jour ; modérer sa consommation d’alcool (et y renoncer pendant la grossesse) ; ne pas fumer ; mais aussi, pour limiter les risques infectieux, porter un masque lorsque l’on est grippé ; se laver les mains avant de faire la cuisine, avant de s’occuper d’un bébé, après avoir caressé un animal, pris les transports en commun ou s’être mouché ; ou encore, pour éviter les contaminations bactériennes, ne pas serrer la main d’un inconnu, se déchausser en entrant chez soi, fermer le couvercle des toilettes avant de tirer la chasse d’eau.

Patrick Peretti Watel et Jean-Paul Moatti, Le principe de prévention, La république des idées, seuil, 2009

1/ Qui énonce ces injonctions ? Avec quel(s) objectif(s) ?

2/ Par quels canaux ces injonctions sont elles transmises ?

3/ Ces injonctions sont elles respectées ?

Voir la correction

1/ Ces injonctions sont en général formulées par l’Etat ou par des institutions publiques (Ministère de la Santé, INPES : institut national de prévention et d’éducation pour la santé, …)

2/ Ces injonctions sont transmises par les médias : on peut citer des publicités télévisuelles, des messages radios, des annonces du gouvernement. Ensuite ces informations peuvent être relayées par la presse ou la radio via des articles et des reportages.

3/ Ces injonctions ne sont pas toujours respectées au pied de la lettre, mais les individus ont connaissance de l’idéal à atteindre. Le non respect de ces injonctions peut s’expliquer par l’effort lié à l’application de ces recommandations, par le coût qu’elles occasionnent, par le manque d’adhésion aux recommandations…

Document 2. La prévention

Le principe de prévention contemporain peut donc se résumer de la manière suivante : l’épidémiologie établit de simples relations statistiques entre des conduites individuelles et des problèmes de santé (relations simples parce qu’elles n’ont pas besoins d’être expliquées, même si elles reposent sur des calculs complexes), ces conduites étant alors étiquetées « à risque ». La prévention s’empare ensuite de ces conduites pour inciter les individus à y renoncer, en considérant ces derniers comme les entrepreneurs de leur propre santé – tout à la fois autonomes, calculateurs, aptes à se projeter dans le futur et fortement attachés à leur santé.

Patrick Peretti-Watel et Jean-Paul Moatti, Le principe de prévention, le culte de la santé et ses dérives, la république des idées, seuil, 2009

1/ Comment sont définies ici les conduites à risque ?

2/ Sur quelles hypothèses sur le comportement des individus repose le principe de prévention ?

3/ Montrez, à l’aide d’un exemple, que la diffusion de l’information ne suffit pas toujours pour modifier les conduites des individus.

Voir la correction

1/ Les conduites à risques sont celles qui occasionnent des problèmes de santé. Pour parler de conduite à risque, il suffit que la causalité soit statistiquement observée entre une conduite et un problème de santé, mais pas forcément expliquée.

2/ La prévention repose sur le principe que l’individu, une fois informé, va modifier sa conduite pour l’orienter de manière optimale.

3/ Les fumeurs connaissent aujourd’hui les méfaits du tabac, pourtant nombreux sont ceux qui continuent de fumer. Les individus ne sont pas toujours rationnels. Leurs conduites sont liées à des addictions, des habitudes, une certaine culture dont il est difficile de se défaire.

Document 3. L’INPES

L’Institut national de prévention et d’éducation pour la santé (INPES) est un établissement public administratif sous tutelle du ministère en charge de la Santé, créé en 2002. Parmi les différentes modalités d’intervention de l’INPES, figure le champ de l’aide à distance en santé, parfois aussi appelé téléphonie santé. Sous l’impulsion de la Direction générale de la santé, l’Institut est en effet devenu progressivement financeur et/ou pilote de dispositifs téléphoniques et internet dédiés aux problématiques santé. Ces dispositifs apparaissent souvent comme des outils d’éducation pour la santé complémentaires des campagnes de communication ou des actions de terrain menées par les professionnels. Par rapport aux campagnes nationales, ils présentent l’avantage de permettre une interaction directe et individuelle avec le public. La confidentialité voire l’anonymat des échanges permettent d’aborder des questions intimes et parfois des pratiques illicites dans le cas des drogues. Le coût pour l’usager reste très modeste, et l’État a des indices de coût-efficacité réels.

Exemple : Interventions dont l’objectif est la perte de poids, sur internet

Plusieurs synthèses ont été consacrées à l’efficacité des interventions à distance destinées à aider des adultes obèses ou en surpoids à perdre du poids ou à stabiliser leur poids.

Toutes concernent des interventions sur internet. Ces synthèses concluent à une efficacité potentielle de ces interventions sur la perte de poids. Les interventions évaluées ayant montré une efficacité sont souvent des programmes structurés fondés sur des approches comportementales reconnues et construites selon des modèles de changement de comportement […]

Viêt Nguyen-Thanh, Laetitia Haroutunian, Béatrice Lamboy , « Les dispositifs efficaces en matière de prévention et d’aide à distance en santé : une synthèse de littérature », Evolutions n°30 février 2014, INPES

1/ Qu’est ce que l’INPES ?

2/ En quoi les nouvelles technologies peuvent-elles permettre la prévention ?

Voir la correction

1/ L’INPES est l’institut national de prévention et d’éducation pour la santé. C’est un établissement public qui dépend du Ministère de la Santé et qui vise à appliquer les politiques de santé publique de l’Etat. Sur le site de l’INSEE, on peut lire que « Dans le cadre de la politique de santé publique, cet institut a pour mission de prévenir les comportements et les consommations à risques (obésité, tabagisme, alcoolisme, addiction aux stupéfiants...) par la conception et la mise en œuvre d'actions favorables à la santé comme l'incitation à l'activité physique, l'information sur les recommandations nutritionnelles ou la promotion de dispositifs de prévention comme : tabac info service, SOS amitié ou sida info service.

L'INPES assure également, par sa connaissance du risque, des missions d'information et de prévention dans le domaine épidémiologique comme la grippe aviaire ou le Chikunguya en sensibilisant les touristes se rendant dans des zones à risques. L'INPES est également un centre important de production de données issues de la recherche, des études et de l'évaluation. »

2/ Les nouvelles technologies permettent de diffuser des informations mais aussi d’entrer en contact avec des populations pour les accompagner que ce soit pour arrêter de fumer, pour maigrir, faire du sport…et ce à moindre coût.

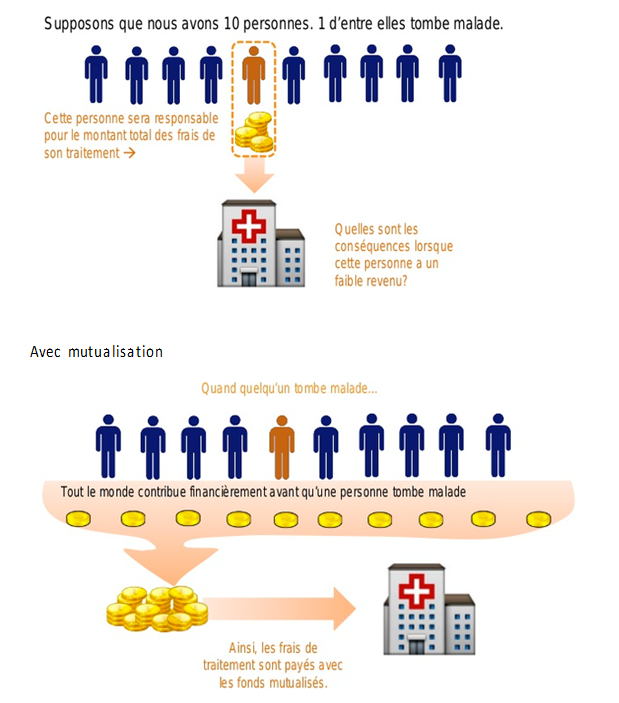

Document 4. La mutualisation des risques, un schéma

Sans mutualisation

Dr. Elaine Baruwa, mécanismes de financement de la santé, la mise en commun des risques, USAID,

Port-au Prince, Haïti, 28 avril 2015

Dr. Elaine Baruwa, mécanismes de financement de la santé, la mise en commun des risques, USAID,

Port-au Prince, Haïti, 28 avril 2015

Dr. Elaine Baruwa, mécanismes de financement de la santé, la mise en commun des risques, USAID,

Port-au Prince, Haïti, 28 avril 2015

Dr. Elaine Baruwa, mécanismes de financement de la santé, la mise en commun des risques, USAID,

Port-au Prince, Haïti, 28 avril 2015

1/ Décrivez ce qui se passe sans mutualisation et avec mutualisation

2/ Avec le principe de mutualisation, certains individus vont-ils payer pour d’autres ?

3/ Pourquoi le nombre de participants est-il important ?

4/ Comment sont évaluées les cotisations ?

Voir la correction

1/ Sans mutualisation, c’est l’individu soumis au risque (celui qui tombe malade) qui en assume seul la charge (il va donc payer les frais de son traitement). Si cette personne a un faible revenu, cela peut conduire au surendettement.

Avec mutualisation, une fois que le risque est évalué (on sait par exemple qu’une personne sur dix tombe malade), tous les individus cotisent et lorsque l’un d’entre eux tombe malade, les frais du traitement sont payés grâce aux contributions de tous (les fonds mutualisés).

2/ Avec le principe de mutualisation, ceux qui ne seront jamais soumis au risque paieront effectivement pour les autres, mais ils se savent protégés si le risque survient.

3/ Si le risque est mutualisé à deux, le coût demeure important pour chacun lorsque le risque survient. Le principe de mutualisation est d’autant plus intéressant que les cotisants sont nombreux, plus ils sont nombreux, plus le montant de la cotisation est faible

3/ Les cotisations sont évaluées en fonction de la probabilité du risque, du coût que ce risque entraine et du nombre de cotisants.

Document 5. La mutualisation des risques.

En tant qu’assuré, vous réglez une cotisation ou prime d’assurance pour pouvoir vous protéger contre tous les risques, événements et responsabilités qui peuvent toucher votre maison, votre véhicule ou votre vie quotidienne. Les primes que vous versez, ajoutées à celles des autres assurés, servent ainsi à régler les sinistres qui surviennent à quelques uns seulement. C’est le principe de la mutualisation des risques.

La mutualisation est un des trois piliers de l’assurance, avec le caractère aléatoire du risque et la possibilité d’anticipation du prix. Ainsi, les risques doivent être nombreux, homogènes et susceptibles de compensation pour que les assureurs puissent évaluer la probabilité que le risque survienne.

La notion de solidarité est très forte dans l’assurance. S’assurer c’est accepter le principe de payer pour les autres sachant que peut être, un jour, ce sera pour soi-même. Par exemple, sur cinq véhicules, un seul en moyenne est confronté à un sinistre, les cinq cotisations versées permettent de payer les dommages de ce dernier. Sans assurance, les personnes souffrant d’une maladie chronique, les personnes responsables d’un accident de la route, ou encore les personnes ayant subi un incendie ne pourraient pas régler leurs factures toutes seules. Des factures qui peuvent atteindre des dizaines voir des centaines de milliers d’euros et qui peuvent même dépasser le million d’euros pour les accidents corporels graves.

La mutualisation des cotisations permet donc de mener ses projets en toute sérénité. Il faut savoir que les cotisations augmentent lorsque les risques s’aggravent. Les actions individuelles de chaque membre ont donc une répercussion sur l’ensemble des assurés. La régularité ou non des déclarations de sinistre va définir la notion de fréquence. Ainsi, si la fréquence s’aggrave, par exemple, si le nombre d’accidents de la route augmente, l’ensemble des assurés doit faire face à une cotisation plus élevée.

De même, l’augmentation ou la récurrence d’événements climatiques graves dans une région particulière, comme des tempêtes ou des inondations peut aussi faire augmenter le tarif de l’assurance habitation pour l’ensemble des assurés.

« La mutualisation en assurance », news assurance.fr, 19/04/2016

1/ Expliquez le principe de la mutualisation des risques

2/ Expliquez la phrase soulignée.

3/ Montrez que la mutualisation repose sur la solidarité

Voir la correction

1/ La mutualisation des risques consiste à évaluer la probabilité d’un risque et son coût pour ensuite demander des contributions (appelées cotisations) à un grand nombre d’individus. Ces cotisations serviront enfin à indemniser les quelques individus touchés par le risque.

2/ Si les individus adoptent des comportements à risque et que la fréquence du risque augmente, les frais seront plus importants et il faudra augmenter les cotisations.

3/ La mutualisation repose sur la solidarité, puisque cela consiste à accepter de payer pour les autres, tout en sachant que un jour, peut-être, ce sera pour soi- même.

Document 6. La diversification des risques.

Document 6 a

Dans une situation normale du marché, la diversification est un moyen efficace de réduire les risques. Si vous possédez un seul placement et qu’il affiche un mauvais rendement, vous pourriez tout perdre votre argent. Par contre, si vous possédez un portefeuille diversifié qui comprend plusieurs types de placements, il est beaucoup moins probable que tous vos placements affichent un mauvais rendement en même temps. Les gains que vous réalisez grâce aux placements affichant un bon rendement vous permettent de compenser les pertes liées au mauvais rendement des autres placements. (…)

En théorie, la diversification vous permet de réduire le risque lié à votre portefeuille sans sacrifier le rendement potentiel. Un portefeuille efficace génère un certain rendement au plus faible risque possible. Une fois que votre portefeuille est entièrement diversifié, vous devez prendre des risques supplémentaires pour augmenter son rendement potentiel.

https://www.gerezmieuxvotreargent.ca/investir/notions-de-base-sur-les-placements/comprendre-le-risque/diversification/

-

Expliquez la phrase soulignée

-

Quelles précautions faut-il prendre pour éviter le risque de perte en capital ?

Document 6b.

Les OPC (Organismes de placement collectif) sont des fonds d'investissement qui permettent aux investisseurs de mettre en commun leur épargne, pour investir dans un portefeuille de valeurs mobilières (actions, obligations, etc...). Il existe deux catégories d'OPC : les FCP (fonds communs de placements) et les SICAV (Société d’investissement à capital variable)

Ces fonds et SICAV offrent une grande diversité de placements, répondant à de nombreux objectifs d'investissement et profils de risque.

Destinés à ceux qui ne veulent pas gérer eux-mêmes leurs investissements en Bourse, les OPC sont gérés par des professionnels des marchés financiers. Autre avantage : les épargnants peuvent investir dans un placement déjà diversifié avec un montant réduit.

www.abe-infoservice.fr/epargne/placements-en-bourse/linvestissement-en-opc-sicav

-

Quel est l’intérêt pour un petit épargnant d’acheter des parts d’OPC (Organismes de placement collectif)?

-

Ce type de placement est- il sans risque ?

Voir la correction

Document 6a.

1/ Si un individu place tout son argent dans un placement qui s’avère finalement non rentable, il peut perdre la totalité de la somme investie.

2/ Pour éviter le risque de perte en capital, il vaut mieux diversifier ses placements. On répartit la somme investie entre plusieurs placements, ainsi, si l’un s’avère non rentable, on ne perd qu’une petite somme qui pourra être compensée par un autre placement plus rentable.

Document 6b.

1/ Un petit épargnant peut, en achetant des parts d’organisme de placement collectif (OPC), investir une petite somme et bénéficier d’un placement diversifié, géré par des professionnels, son choix de placement peut être modulé en fonction de son aversion pour le risque.

2/ Ce placement n’est pas sans risque, puisque le risque de perte en capital ne disparaît pas complètement, mais le risque est limité par la diversification des placements.

Document 7. Ce document correspond aux conseils d’épargne

Ce document correspond aux conseils d’épargne fournis par un cabinet privé de conseil de placement pour des individus âgés de 40 à 50 ans.

« Epargne : de 20 à plus de 60 ans, comment bien répartir ses placements », Capital.fr, 12/11/2015

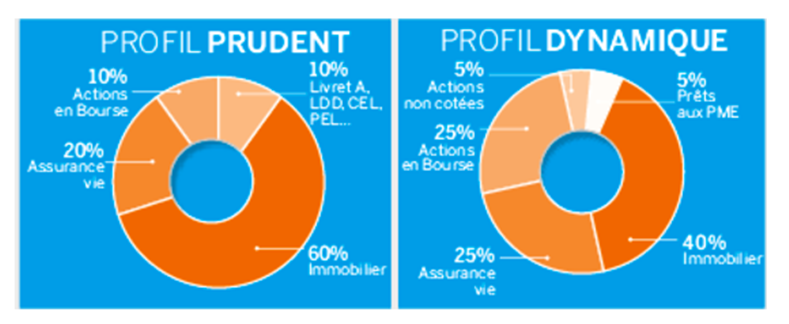

1/ Qu’est ce qui distingue le profil prudent du profil dynamique ?

2/ Pourquoi le cabinet de conseil préconise-t-il de ne pas tout mettre dans un livret A, même pour le profil prudent?

4/ Pourquoi le conseil de placement diffère-t-il en fonction de l’âge ?

Voir la correction

1/ Le profil dynamique propose deux différences avec le profil prudent :

- une part du placement est plus risquée : les 10% consacrés au livret A dans le profil prudent sont ici affectés à des prêts aux PME et à des actions non cotées. Le livret A est un placement sans risque contrairement aux prêts aux PME et aux actions non cotées.

- l’arbitrage général est différent : La part de l’immobilier est réduite dans le profil dynamique au profit de l’assurance vie et des actions en bourse. Ici aussi, le profil dynamique présente donc plus de risque

2/ Le cabinet de conseil propose de diversifier les placements pour en augmenter la rentabilité. Le livret A est un placement sûr mais qui rapporte peu.

3/ Le conseil de placement diffère selon l’âge car les besoins de consommations sont différents avec l’âge mais aussi les revenus et donc la capacité d’épargne et de placement.

Exercice 1. Reliez

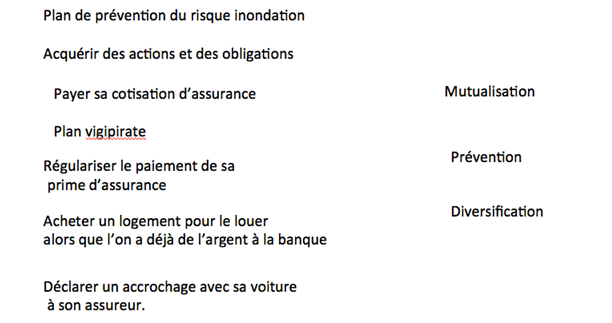

Reliez les exemples suivants au principe auquel ils se réfèrent :

Voir la correction

Plan de prévention du risque inondation : prévention

Acquérir des actions et des obligations : diversification

Payer sa cotisation d’assurance : mutualisation

Plan Vigipirate : prévention

Régulariser le paiement de sa prime d’assurance : mutualisation

Acheter un logement pour le louer alors que l’on a déjà de l’argent à la banque : diversification

Déclarer un accrochage avec sa voiture à son assureur : mutualisation

Exercice 2. Remplissez

Remplissez le texte en utilisant les termes suivants :

la mutualisation, la gestion collective des risques, la diversification, la prévention.

…………………… repose sur plusieurs principes qui doivent être mis en œuvre pour réduire les risques :

……………………qui consiste pour un individu à diversifier ses placements afin de compenser des risque de perte en capital de certains placements par des rendements élevés d’autres placements

…………………….qui vise à mettre en place des mesures ou à modifier les comportements permettant de diminuer la probabilité que le risque survienne.

…………………..qui vise à diminuer le coût lié à un risque en répartissant sa charge entre plusieurs agents.

Voir la correction

La gestion collective des risques repose sur plusieurs principes qui doivent être mis en œuvre pour réduire les risques :

La diversification qui consiste pour un individu à diversifier ses placements afin de compenser des risques de perte en capital de certains placements par des rendements élevés d’autres placements

La prévention qui vise à mettre en place des mesures ou à modifier les comportements permettant de diminuer la probabilité que le risque survienne.

La mutualisation qui vise à diminuer le coût lié à un risque en répartissant sa charge entre plusieurs agents.

Exercice 3.

Quelle solution faut-il privilégier pour mutualiser le risque climatique dans l’agriculture ?

1/ 100% des agriculteurs d’un département sont assurés à un fond de mutualisation

2/ 40% des agriculteurs sont assurés dans toute la France

Voir la correction

Face au risque climatique, les agriculteurs d’un même département risquent d’être soumis au même type de risque avec la même probabilié: lorsque la canicule ou la grêle s’abat, cela est localisé. Même s’ils sont nombreux à cotiser, la mutualisation est ici peu pertinente car si le risque survient, il risque de concerner tous les individus, les cotisations ne suffiront pas pour couvrir les coûts. Il vaut donc mieux qu’ils soient moins nombreux (40% des agriculteurs) mais soumis à des risques homogènes dont la probabilité diffère (si la grêle s’abat sur un département, les autres seront épargnés). La solution 2 est donc préférable.

Exercice 4. Adéquation aux recommandations du Programme

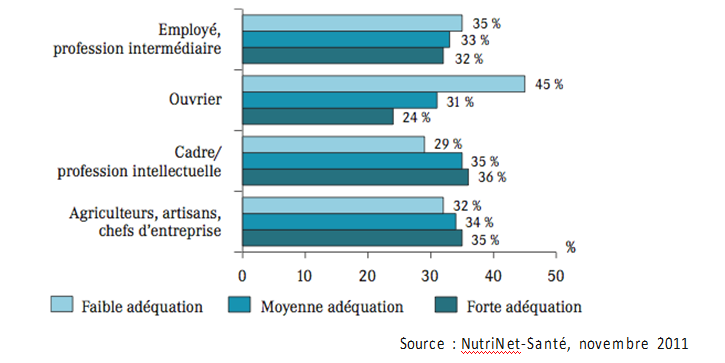

Adéquation aux recommandations du Programme National Nutrition Santé (PNNS) selon la PCS

1/ Faites une phrase permettant de comprendre les données des ouvriers.

2/ Peut-on dire que la catégorie socioprofessionnelle joue un rôle dans l’adéquation aux recommandations du programme national nutrition santé ? Justifiez votre réponse.

3/ Comment expliquer le rôle joué par la PCS dans l’adéquation aux recommandations du programme national nutrition santé ?

Voir la correction

1/ 45% des ouvriers ont une faible adéquation aux recommandations du Programme National Nutrition Santé (PNNS), 31% ont une adéquation moyenne aux recommandations du Programme National Nutrition Santé (PNNS) et 24% ont une forte adéquation aux recommandations du Programme National Nutrition Santé (PNNS). Moins d’un ouvrier sur quatre a donc une adéquation forte, on peut donc en conclure que les recommandations du PNNS sont globalement peu suivies par les ouvriers.

2/ La catégorie socioprofessionnelle joue un rôle important dans l’adéquation aux recommandations du Programme National Nutrition Santé (PNNS). En effet si on compare les cadres et les ouvriers, on constate que la part des cadres qui a une forte adéquation au PNNS est de 36% contre 24% des ouvriers, soit un écart de 12 points. De la même façon, la part des cadres qui a une faible adéquation au PNNS est de 29% contre 45% des ouvriers, les ouvriers sont donc 1,55 fois plus nombreux que les cadres à avoir une faible adéquation aux recommandations du PNNS.

La catégorie socioprofessionnelle influence bien l’adéquation aux recommandations du PNNS.

3/ Cet écart peut s’expliquer à la fois par les ressources financières (les fruits et légumes frais, le poisson sont des produits souvent plus onéreux, ce qui facilite l’adéquation des cadres à ces recommandations) et par des variables culturelles : le rapport au corps, à la santé, l’importance accordée aux repas diffèrent d’une PCS à l’autre.

Exercice 5.

Document 1.

Document 2 :

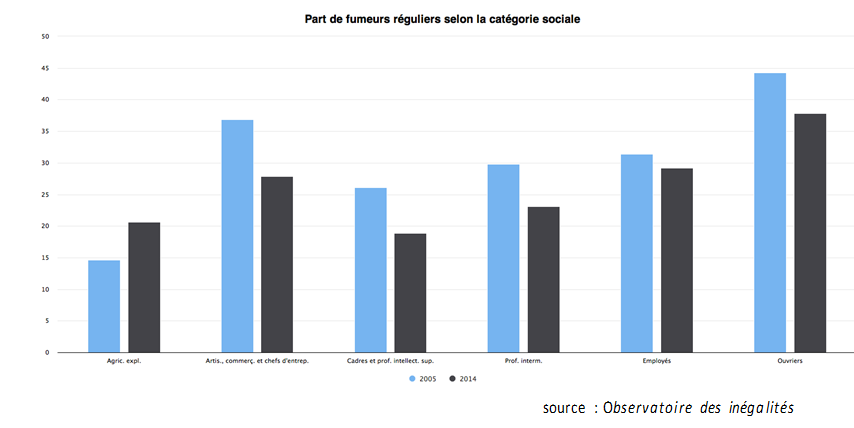

Si les conduites à risque satisfont des besoins, les motivations qui les déterminent sont socialement différenciées. Ainsi, parmi les fumeurs interrogés par l’INPES en 2008, les cadres et les professions intellectuelles supérieures fument d’abord pour le plaisir et par convivialité, tandis que la première motivation des ouvriers et des employés est de combattre le stress. Une abondante littérature décrit le « stress socio-économique » enduré par les personnes qui ont des conditions de travail ou de logement éprouvantes ou une situation matérielle précaire. La cigarette serait donc l’anxiolytique du pauvre et constituerait à ce titre un produit de première nécessité dans certains milieux sociaux.

Toutefois, si les ouvriers utilisent plus souvent le tabac comme remède au stress, ce n’est pas seulement parce que leur existence individuelle est objectivement plus stressante. C‘est aussi parce que la cigarette fait partie intégrante de la culture ouvrière dont ils sont les héritiers, culture caractérisée par l’ « épicurisme de la vie quotidienne » dont parle Richard Hoggart dans son étude sur les classes populaires anglaises. Ainsi, même lorsqu’ils éprouvent des difficultés à joindre les deux bouts, ces ouvriers ne se résignent pas à se priver des « plaisirs de la vie », au premier rang desquels, le tabac et l’alcool.

Patrick Peretti-Watel et Jean-Paul Moatti, Le principe de prévention, la culture de la santé et ses dérives, La républiques des idées, Seuil, 2009

1/ Pourquoi l’Etat-cherche-t-il à lutter contre le tabac ?

2/ Citez des mesures prises par l’Etat pour faire baisser le tabagisme.

3/ Ces mesures sont elles efficaces ? Justifiez votre réponse à l’aide du document

4/ Expliquez pourquoi il y a une plus grande part de fumeurs chez les ouvriers que chez les cadres.

Voir la correction

1/ L’Etat cherche à lutter contre le tabac car les risques de maladies liées au tabac sont connus et nombreux.

2/ L’Etat a pris de nombreuses mesures pour lutter contre le tabac :

Loi Veil ( 1976) , loi Evin de 1991, hausse du prix du tabac, paquet neutre (2014)…

3/ Le document 1 montre que la consommation de tabac a baissé pour toutes les catégories socio professionnelles entre 2005 et 2014 (excepté les agriculteurs exploitants) ce qui permet de penser que ces mesures ont effectivement permis de diminuer le tabagisme. Néanmoins on constate que la part des fumeurs demeure importante dans toutes les catégories socioprofessionnelles.

4/ Les ouvriers fument pour des raisons différentes des cadres. Le tabac est consommé tout d’abord par les ouvriers pour combattre le stress, mais ensuite, il est aussi consommé pour des raisons culturelles. Face aux difficultés qu’ils éprouvent, les ouvriers rechignent davantage à se priver des plaisirs de la vie dont le tabac fait partie.

Exercice 6. Radioscopie

Placements : « la diversification des institutionnels reste timide, Institut de l’épargne immobilière et foncière », ieif.fr, 23/06/2015

1/ Qui sont les investisseurs institutionnels ?

2/ Pourquoi les investisseurs institutionnels diversifient-ils leurs placements ?

3/ Pourquoi les obligations occupent-elles une si grande part dans les placements des investisseurs institutionnels ?

4/ Quel est le critère de diversification des actions mis en évidence dans le document ?

4/ A l’aide d’un indicateur de votre choix, mesurez l’évolution de la part des actions de la zone euro dans le portefeuille entre 2001 et 2014. Donnez la signification de votre résultat

Voir la correction

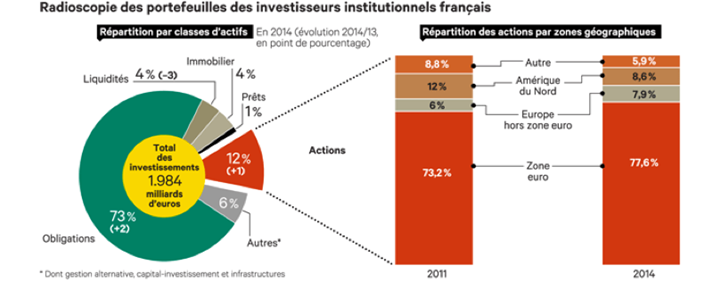

1/ Les investisseurs institutionnels (surnommés les « zinzins ») sont des organismes qui collectent l’épargne des particuliers et qui la placent sur les marchés financiers. Il s’agit principalement des sociétés d’investissement, des caisses de retraite (fonds de pension), des banques et des sociétés d’assurance.

2/ Les investisseurs institutionnels diversifient leurs placements afin de limiter la prise de risque. Si un placement s’avère non rentable, les autres placements compenseront la perte liée au premier placement.

3/ Les obligations occupent une grande part car s’il s’agit d’obligations d’Etat, ce sont des placement peu risqués et qui offrent une rentabilité intéressante.

4/ Le critère de diversification des actions mis en évidence dans le document est géographique

5/ La part des actions de la zone euro a progressé de 4,4 points entre 2011 et 2014 dans le portefeuille des investisseurs institutionnels.

Exercice 7 : Comment porter un masque...

Questions :

1/ Quelles sont les préconisations de l’OMS face à la pandémie du coronavirus ?

2/ L’OMS peut elle contraindre les individus à respecter ces préconisations ?

Voir la correction

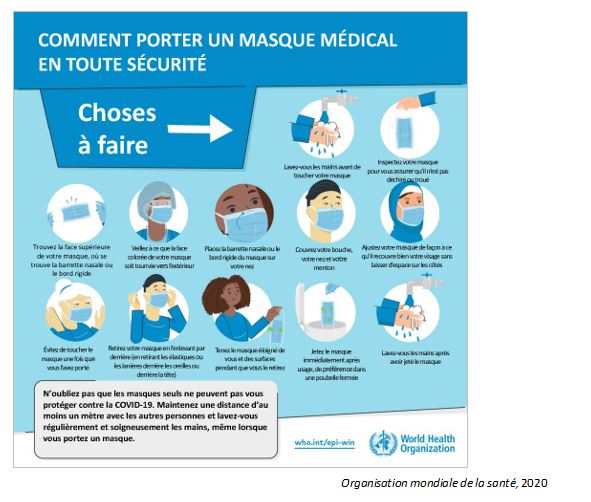

1/ L’OMS préconise les fameux gestes barrières : le port du masque, la distance sociale et le nettoyage des mains le plus régulièrement possible. Il s’agit de mesures de prévention

2/ L’Organisation Mondiale de la Santé ne fait que communiquer des recommandations, seuls les Etats peuvent contraindre les individus à adopter ces mesures en adoptant des lois.