Le partage des risques a des effets positifs et des effets négatifs.

Effets positifs :

Le partage des risques a des effets positifs tant pour les individus que pour la société :

- Le partage des risques permet de réduire considérablement le coût supporté par chacun lorsqu’un risque survient (c’est le principe de la mutualisation)

- Le partage des risques permet donc de renforcer la solidarité entre les individus de la société.

- Le partage des risques permet, en outre, aux plus entreprenants de se lancer dans des projets plus risqués qui peuvent conduire à l’innovation.

Effets négatifs :

Le partage des risques peut conduire les individus à accroître leurs dépenses, par exemple, les personnes qui bénéficient d’une couverture maladie ont des dépense de santé plus élevées que les personnes non assurées. On appelle ce comportement l’aléa moral : le risque que l’on cherche à assurer est aggravé du fait du comportement des personnes qui se savent couvertes.

Pour la théorie des contrats, le risque moral correspond au comportement d’un agent qui ne va pas agir dans l’intérêt du principal parce que celui ci n’est pas en mesure d’observer son niveau d’effort. La situation de risque moral repose à la fois sur l’incertitude et l’asymétrie d’informations entre l’agent et le principal.

On peut distinguer deux catégories de risque moral :

- Le risque moral ex ante : les assurés se sachant couverts et n’ayant pas à assumer les coûts liés à leur maladie, adopteraient des comportements à risque et feraient moins de prévention. Néanmoins en matière de santé ce comportement est assez limité car la maladie ne se traduit pas que par des coûts mais par bien d’autres désagréments que les individus voudront éviter.

- Le risque moral ex post : pour une pathologie donnée, l’individu assuré va dépenser plus qu’un non-assuré, ce qui peut conduire à une mauvaise allocation des ressources collectives.

Le fait d’être assuré conduit donc à un niveau de consommation plus élevé, ce qui n’est pas neutre pour l’ensemble des assurés puisque le montant des cotisations va augmenter.

Cette surconsommation peut néanmoins être contrôlé en responsabilisant les patients au moment de la consommation des soins par exemple par la mise en place d’un ticket modérateur qui correspond à la partie du tarif qui est laissée à la charge des assurés, dans le but de modérer les dépenses).

Documents et exercices

Document 1. L'assurance chômage

Document 1

Plusieurs raisons peuvent justifier l’existence d’un système d’assurance chômage. Pour commencer, […], l’indemnisation du chômage protège les individus averses au risque contre les fluctuations de revenu associées à la perte d’emploi. [….] L’assurance chômage a un effet positif sur la consommation des ménages les plus pauvres contraints par leur liquidité. Un second argument rappelle que l’indemnisation du chômage permet de réduire les inégalités de revenu en transférant des ressources financières des employés vers les chômeurs. Enfin, pour terminer, la recherche d’emploi peut être considérée comme une activité productive pour la société. Ainsi, […] l’indemnisation du chômage rend les individus plus sélectifs dans leur recherche d’emploi, ce qui permet une meilleure utilisation de leurs compétences

Source : Sébastien Ménard, « Assurance chômage optimale, capital humain et vote », Revue économique 2007/3 (Vol. 58).

Document 2

Le développement du chômage et de la pauvreté d’une part, l’accroissement des aides et transferts sociaux distribués sous condition de ressources d’autre part, créent des situations où l’on peut soupçonner que le gain monétaire tiré du travail est faible par rapport à ce que l’on peut obtenir par les revenus provenant des prestations sans travailler. Dans ce cas, l’individu peut tomber dans une « trappe à inactivité » où la situation d’être assisté est économiquement plus avantageuse que celle de travailler

Source : D. Margolis et C. Starzec, « Les prestation sociales et l’offre de travail : y a-t-il une trappe à inactivité ? », Economie publique n°17, (2005/2)

-

Quels sont les avantages de l’assurance chômage ?

-

Qu’entend-on par « trappe à inactivité » ?

-

La société dans son ensemble peut-elle pâtir de la gestion collective du risque du chômage ?

Voir la correction

1. Le document recense de nombreux effets positifs de l’assurance chômage

- tout d’abord l’assurance chômage permet aux individus de maintenir leurs ressources financières, ce qui pour des individus le plus souvent averses au risque est source de bien être.

- L’assurance chômage permet également de maintenir les ressources et donc la consommation des plus pauvres, ce qui est source de croissance pour tout le monde

- L’existence de l’assurance chômage permet aux chômeurs de prendre le temps de trouver un emploi adapté à leurs compétences et donc cela permet une meilleure allocation des ressources.

2. Les trappes à inactivité reposent sur l’idée que si les allocations chômage sont trop élevées, il peut être plus intéressant pour l’individu de ne pas travailler, car le travail requiert un effort supplémentaire qui n’est pas suffisamment récompensé par un gain en termes de ressources.

3. La société dans son ensemble pâtirait de cette situation de trappe à inactivité : augmentation des dépenses et mauvaise allocation des ressources.

Document 2. Risque et innovation

Une approche claire et cohérente des risques induits est indispensable au bon développement du processus d’innovation. Une aversion excessive des risques peut étouffer le processus, créer un blocage voire un immobilisme et provoquer une situation de sous-performance. A l’inverse, une absence de prise en compte de ces risques, autrement dit une absence de culture du risque, peut générer une complexité organisationnelle nuisible à l’innovation aussi bien en termes de temps que de coûts financiers, technologiques ou humains. La stratégie de gestion des risques se doit donc de refléter la stratégie d’innovation.[…]

Dans le cadre de l’innovation, le partage du risque est incontestablement un enjeu stratégique majeur puisqu’il permet aux entreprises concernées de répartir le coût entre elles et de limiter les conséquences négatives sur l’activité de l’entreprise de l’occurrence d’un événement défavorable, ou de l’impact d’une situation dégradée .[…]

L’innovation comporte tant de risques que les entreprises cherchent à les partager avec d’autres, voire à les externaliser sur d’autres. Ainsi, les alliances de conception ou co-développement se multiplient, tout comme les essaimages -ou entreprises projets- destinés à supporter le risque lié à l’innovation à la place d’une entreprise qui lui soustrait d’une certaine façon ce risque.

Frédérique Blondel et Sophie Gaultier-Gaillard, « Comment une entreprise peut-elle maîtriser les risques induits par l'innovation ? », Vie & sciences de l'entreprise 2006/3 (N° 172),

-

Quels sont les risques liés à l’innovation ?

-

Qu’est ce que la stratégie de gestion des risques ?

-

En quoi le partage des risques peut-il favoriser l’innovation ?

-

Comment ce partage des risques peut il se mettre en place ?

Voir la correction

1/ L’innovation présente de nombreux risques : tout d’abord des risques financiers (le montant emprunté va fragiliser l’entreprise, l’évolution des taux d’intérêt en cas de financement par endettement à taux variable peut créer un effet de massue) , mais aussi des risques techniques (la production à grande échelle peut parfois révéler des surprises), et enfin des risques liés à la demande (les consommateurs seront-ils au rendez-vous ?). En amont de l’innovation, on peut également évoquer le risque lié à l’activité de recherche : les sommes engagées sont certaines et parfois importantes alors que les résultats escomptés sont incertains et/ou peu rentables.

2/ La stratégie de gestion des risques vise à montrer que les entreprise doivent apprendre à gérer le risque lié à l’innovation: une aversion trop forte contre le risque empêcherait d’innover mais une prise de risque excessive pourrait menacer l’existence d’une entreprise.

3/ En partageant les risques, les entreprises peuvent donc répartir les coûts entre elles et oser se lancer.

4/ Le partage des risques peut se faire par

- l’externalisation de certaines activités,

- par des alliances de conception ou de co-développement.

- Par l’essaimage qui correspond à des aides apportées par l‘employeur à la création d’entreprise par ses salariés

- Par des des pôles de compétitivité

- …

Document 3. L'Aléa moral

Une maîtrise suffisante de l’aléa moral est nécessaire. En effet, tout mécanisme d’assurance ou de transfert peut conduire à une modification des comportements des agents qui, se sachant couverts, peuvent accroître la probabilité d’occurrence du risque (risque moral ex ante), ou le coût de la prise en charge après la survenance du risque (risque moral ex post). On peut noter que l’ampleur de cet effet théorique, qui pose l’hypothèse du contrôle de leur situation par les individus, reste difficile à mesurer empiriquement. Ceci invite donc à une certaine prudence, puisque l’aléa moral peut théoriquement rendre la responsabilité sociale inefficace, et ainsi permettre de justifier la réduction de la couverture de nombreux risques comme la pauvreté, pour lesquels de tels effets ne seraient pourtant pas avérés empiriquement […]. L’assurance sociale dispose globalement des mêmes outils que l’assurance privée pour maîtriser l’aléa moral. Ses principaux mécanismes en sont la modulation de l’indemnisation par le contrôle de la responsabilité (par exemple, la cause du chômage) et les incitations ou pénalités financières (intéressement, franchises, ticket modérateur, bonus-malus, etc.). Lorsque l’aléa moral est très élevé et que les systèmes d’assurance ne disposent pas d’outils efficaces pour le maîtriser (par exemple pour le surendettement), l’objectif d’efficacité conduit à privilégier la responsabilisation individuelle à la mutualisation.

Catherine Pollack, « Essai d’approche positive des nouveaux risques sociaux », Travail et emploi N°125- janvier-mars 2011

1/ Qu’est ce que l’aléa moral ?

2/ Distinguez aléa moral ex ante et aléa moral ex-post à l’aide d’exemples en matière de protection sociale

3/ Quelles sont les conséquences de l’aléa moral ?

4/ Quels outils permettent de maitriser l’aléa moral ?

Voir la correction

1/ L’aléa moral correspond au fait qu’un individu assuré contre un risque peut être conduit à se comporter de manière plus risquée que si il n’était pas assuré.

2/ L’aléa moral ex ante correspond à une augmentation des conduites à risque de la part de l’individu car il se sait assuré. On parle d’aléa moral ex ante, car le changement de comportement se situe en amont du risque

L’aléa moral ex post correspond à une augmentation des dépenses (de soin par exemple) car l’individu se sait assuré. On parle d’aléa moral ex post car le changement de comportement se situe en aval du risque.

3/ Non seulement les conduites à risque augmentent et donc le nombre de personnes impactées par le risque peut augmenter, mais en plus cela conduit à une augmentation des dépenses donc à une hausse des cotisations pour les individus.

4/ Pour maitriser l’aléa moral, il faut davantage responsabiliser l’individu ou mettre en place des contributions financières de la part des individus (exemples : le ticket modérateur pour les dépenses de médicament ou le jour de carence pour les congés maladie)

Document 4. Le calcul de la valeur statistique d’une vie humaine

Notre société fait face à de nombreux risques qui affectent des vies humaines, notamment dans certains domaines tels que la santé (SRAS, VIH, H1N1, H5N1, etc.), l’environnement, les catastrophes naturelles, les transports (accidents de la route, maritimes et aériens) ainsi que la sécurité au travail. Il ne faut pas être utopique et penser que les risques doivent être éliminés complètement mais ils doivent être compensés et gérés efficacement. Les autorités publiques doivent donc déterminer le budget optimal à consacrer à chaque projet visant à diminuer les risques.

L’analyse avantages-coûts est un outil très utilisé pour l’évaluation de projets qui réduisent ces risques sociaux. La tâche du gouvernement est de mettre en place des projets ou des réglementations qui génèreront des bénéfices supérieurs aux coûts de leur implantation. Les coûts sont habituellement assez faciles à déterminer, mais comment évaluer les bénéfices reliés à la sauvegarde de vies humaines? Il est important de mentionner que nous ne parlons pas de la valeur d’une vie en particulier, mais bien d’un individu complètement anonyme parmi la société. Pour éviter les confusions, nous utiliserons l’appellation « valeur statistique d’une vie » (VSV). Nous ne voulons en aucun temps aborder les aspects sentimentaux et éthiques que pourrait engendrer une telle problématique. Si une petite fille court le risque de tomber dans un puits, le gouvernement (ou la communauté) serait probablement incité à dépenser une somme très importante pour la protéger. Une même somme qui, investie ailleurs (infrastructures routières par exemple), aurait pu sauver plusieurs vies […]. Il est aussi essentiel de comprendre que le concept de la VSV ne repose pas sur la valeur certaine d’un décès, mais bien sur la valeur d’une petite variation du risque de décès […].Depuis les années soixante-dix, le nombre d’études réalisées sur la mesure de la valeur statistique d’une vie humaine est impressionnant. Plusieurs valeurs ont été estimées, et ce, à l’aide de différentes méthodes. La difficulté des gouvernements à choisir une valeur provient de la grande variabilité dans les résultats obtenus. En effet, les VSV observées varient de 0,5 million de dollars jusqu’à 50 millions de dollars ($ US 2000).

Georges Dionne et Martin Lebeau « Le calcul de la valeur statistique d’une vie humaine », L’actualité économique, Volume 86, N°4, décembre 2010

-

Expliquez la phrase soulignée

-

A quoi sert l’évaluation de la valeur statistique d’une vie ?

-

Cette méthode est elle fiable ?

Voir la correction

1/ Pour réduire les risques sociaux, il faut souvent engager un budget, or ce budget pourrait être utilisé d’une autre manière (il a un coût d’opportunité), ainsi, afin de déterminer les solutions optimales, (surtout lorsqu’il s’agit d’argent public), il faut s’assurer que le projet mené pour réduire le risque sera rentable, à savoir que les avantages tirés du projet sont plus élevés que les coûts.

2/ La valeur statistique d’une vie permet de déterminer les bénéfices liés aux projets visant à réduire les risques. Diminuer le risque est une chose, mais il faut pouvoir évaluer concrètement combien de vie peuvent être sauvées grâce à la réduction du risque.

3/ Cette méthode ne semble pas fiable, les résultats d’une étude à l’autre sont beaucoup trop éloignés.

Exercice 1. Les affirmations suivante sont elles vraies ou fausses ? Justifiez vos réponses.

-

La prise en charge des risques collectifs ne présente que des avantages pour les individus

-

La prise en charge collective des risques permet d’accroitre le bien être.

-

L’aléa moral résulte d’une asymétrie d’informations

-

L’aléa moral correspond à une modification du comportement des individus du fait de la prise en charge collective des risques

-

L’innovation résulte de comportements individuels et n’est pas favorisée par la prise en charge collective des risques.

-

La prise en charge collective des risques agit sur la croissance

-

Les coûts supportés par chacun sont plus élevés lorsque la prise en charge des risques est collective

-

Le déficit croissant de la sécurité sociale en France témoigne des dérives de la prise en charge collective des risques.

-

La prise en charge collective des risques déresponsabilise les individus.

-

Le ticket modérateur vise à lutter contre l’aléa moral

Voir la correction

- Faux, la prise en charge des risques collectifs est surtout avantageuse pour ceux qui ont les risques les plus importants et les ressources financières les plus faibles. Pour les autres, cela peut représenter une charge financière plus importante surtout en présence d’aléa moral

- Vrai

- Vrai, l’aléa moral lié au partage des risques s’explique par une situation d’asymétrie entre l’assuré qui connait parfaitement son comportement, ses conduites à risques et ses dépenses et l’assureur qui ne peut pas les contrôler.

- Vrai

- Faux, le partage des risques permet d’inciter à l’innovation qui est une activité risquée

- Vrai, la prise en charge collective des risques peut favoriser la croissance en stimulant l’innovation et en permettant aux individus un bien être plus important

- Avec un partage des risques, les coûts sont répartis sur l’ensemble des individus. Ils sont donc plus faibles en moyenne, sauf pour les individus qui ne seraient jamais impactés par le risque.

- Faux il est surtout le reflet des évolutions démographiques et des évolutions conjoncturelles

- Vrai et faux. La prise en charge collective des risques peut favoriser la déresponsabilisation des individus, néanmoins il existe des moyens pour responsabiliser les individus comme le ticket modérateur.

- Vrai, le ticket modérateur correspond à la partie des dépenses de santé qui reste à la charge de l’assuré.

Exercice 2. Discutez la phrase suivante

Si il n’y avait pas de prise en charge collective des risques en matière de santé, il vaudrait mieux être jeune, bien portant et riche que vieux, pauvre et malade.

Voir la correction

En effet, sans prise en charge collective des risques en matière de santé, un individu jeune et en bonne santé n’aura a priori nullement besoin de soins médicaux. Il pourrait donc s’en trouver mieux puisqu’il n’aurait pas à payer le poids des cotisations liées à la prise en charge collective des risques. En revanche l’individu pauvre âgé et malade aurait toutes les chances de ne pouvoir faire face à ses dépenses médicales.

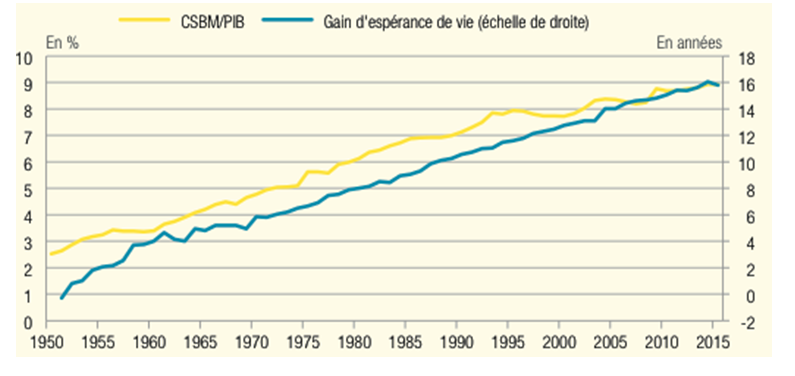

Exercice 3. Part de la consommation de soins et de biens médicaux dans le PIB et gain en espérance de vie

Part de la consommation de soins et de biens médicaux dans le PIB et gain en espérance de vie

CSBM consommation de soins et de biens médicaux (en % du PIB)

Le gain d’espérance de vie est l’écart d’espérance de vie à la naissance (moyenne simple femme-homme) par rapport à celle de 1950.

Sources : DREES, comptes de la santé pour la CSBM ; INSEE pour le PIB base 2010 et l’espérance de vie à la naissance.

-

Faites une phrase pour indiquer la signification des valeurs en 2015

-

Calculez à l’aide d’un indicateur de votre choix l’augmentation de la consommation de soins et de biens médicaux en pourcentage du PIB en France entre 1950 et 2015

Cette corrélation est-elle une causalité ? justifiez votre réponse.

Voir la correction

1/ En 2015, la consommation de soins et de biens médicaux représentait 9% du PIB,

L’espérance de vie en 2015 est de 16 ans plus élevée qu’en 1950.

2/ La consommation de soins et de biens médicaux a cru de 6,5 points entre 1950 et 2016

3/ Cette corrélation entre les deux courbes (les deux variables augmentent sur la même période) semble bien être une causalité : c’est grâce à l’augmentation des dépenses de soins et de biens médiaux que l’on a pu permettre aux individus de vivre plus longtemps et en meilleure santé. Le partage des risques est donc bénéfique à la société et aux individus

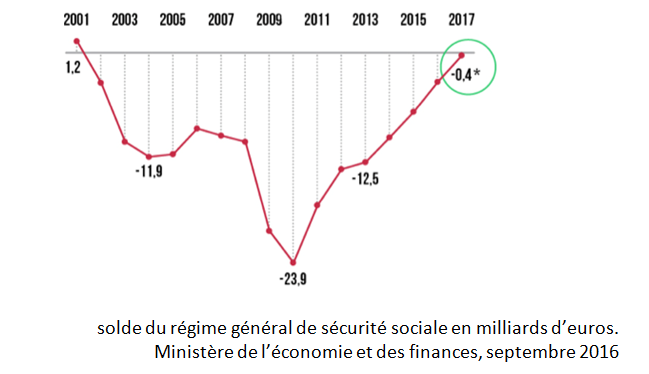

Exercice 4. Le déficit de la sécurité sociale

a. L’évolution du déficit

b. le déficit, pourquoi ?

Les comptes de la sécurité sociale n’ont aucune raison d’atteindre l’équilibre de manière spontanée, parce que l’évolution des dépenses et celle des recettes ont des déterminants différents et que les dépenses croissent structurellement plus vite que les recettes qui les financent. Le vieillissement de la population, l’innovation médicale sont de puissants facteurs d’augmentation des dépenses : davantage de retraites à servir, des soins plus coûteux à prendre à charge, notamment aux âges élevés.

Les recettes de la Sécurité sociale reposent, elles, sur la richesse produite en France et sont donc dépendantes de la situation économique. Les cotisations sociales et la contribution sociale généralisée (CSG) que nous acquittons ralentissent quand le chômage progresse ou quand les revenus sur lesquels elles sont assises stagnent. Elles sont plus dynamiques lorsque l’activité économique est forte. Il y a un quasi consensus sur le fait que le déficit de la Sécurité sociale n’est pas une bonne chose : il conduit à reporter à demain, voire sur les générations futures, la charge des dépenses de redistribution d’aujourd’hui. Il faut emprunter pour faire face au déficit, ce qui génère des coûts financiers. Toutefois, il faut aussi rappeler que le déficit de la Sécurité sociale ne représente que 12% des déficits publics en 2012.

Pourquoi la Sécurité sociale est-elle en déficit ? Acoss.fr

-

Comment le déficit de la sécurité sociale a-t-il évolué depuis 2001 ?

-

Le déficit de la sécurité sociale s’explique-t-il par l’aléa moral ?

-

Faites des recherches pour identifier les moyens mis en œuvre pour déduire ce déficit.

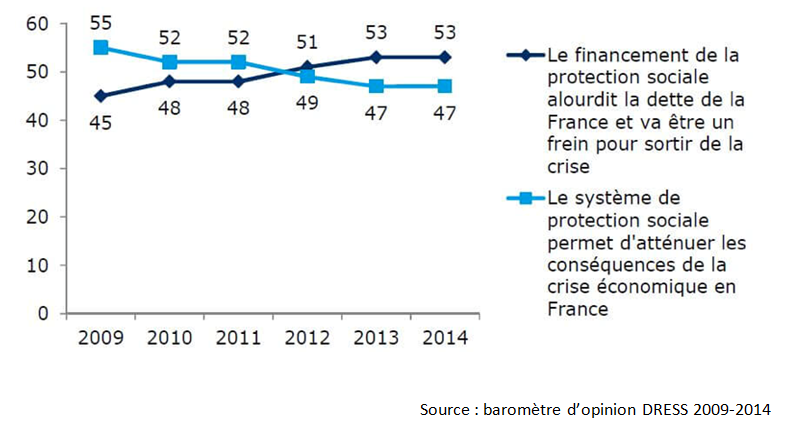

Exercice 5. Réponse à une enquête

Exercice 5. Réponse à une enquête :

La protection sociale est-elle un frein pour sortir de la crise économique ou atténue-t-elle ses conséquences ? (en %)

-

Comment le système de protection sociale peut-il atténuer les conséquences de la crise économique ?

-

Expliquez en quoi le financement de la protection sociale peut constituer un frein à la sortie de crise.

-

Comment évolue la perception des Français au fur et à mesure que les effets de la crise s’éloignent ? justifiez votre réponse en mobilisant des données dans le document.

Exercice 6 : La crise sanitaire

Les jeunes, largement épargné·es par la crise sanitaire, risquent d'être les premières victimes de la crise économique et sociale qui va suivre. En réalité, cette génération est touchée sur plusieurs fronts.

Le premier, et peut-être un des plus importants parce qu'il risque de laisser des traces durables, est le front scolaire. Le confinement a considérablement aggravé le décrochage scolaire des élèves qui étaient déjà les plus en difficulté. Certain·es professeur·es des lycées professionnels ont fait état de 20% d'élèves dont la trace aurait été totalement perdue durant le confinement, et ce taux est sans doute plus proche de 50% dans certains quartiers sensibles. Chaque vague d'enquête PISA montre que la France était déjà, avant la crise sanitaire, un des pays de l'OCDE dans lequel les écarts de performances entre les bonnes élèves et les élèves aux résultats médiocres étaient les plus élevés, et avaient plutôt tendance à s'aggraver. Il est évident que le confinement va encore accroître ces inégalités de réussite.

Ce décrochage scolaire aggravé risque surtout d'avoir un impact négatif durable sur les itinéraires scolaires et professionnels des élèves concerné·es. Il y aura certainement un «effet cicatrice» qui ne s'effacera pas totalement et diminuera les chances de ces jeunes d'obtenir un diplôme et d'accéder à l'emploi et à des revenus décents. Il aura également, à terme, un coût considérable pour la collectivité qui devra compenser ces handicaps et subira une perte de compétences.

Il faut aussi avoir à l'esprit que le collège ou le lycée sont, dans les territoires en difficulté, des lieux essentiels de protection et de socialisation des jeunes des familles les plus pauvres. La fermeture de ces espaces les laisse à elles-mêmes et eux-mêmes, et peut avoir des conséquences sur leur vie sociale qui dépassent les questions purement scolaires. Il serait donc extrêmement urgent que les collèges et les lycées retrouvent le plus rapidement possible un fonctionnement normal et que l'on fasse un bilan des retards accumulés par les élèves les plus en difficulté pour tenter de trouver des solutions de remédiation.

L'emploi est évidemment un autre front sur lequel les jeunes vont payer un lourd tribut. C'est d'autant plus rageant que la politique gouvernementale initiée depuis l'élection d'Emmanuel Macron avait abouti à d'assez bons résultats concernant le chômage des jeunes, et ce malgré l'abandon (…) de la politique des emplois aidés dans le secteur non marchand. Le taux de chômage des jeunes était de 24,5% en 2016, l'année précédant l'élection présidentielle; il était de 19,2% au premier trimestre 2020. Le nombre d'individus au chômage dans cette tranche d'âge a décru de 20% entre les deux dates, un premier indéniable succès... qui risque d'être fortement compromis dans les mois qui viennent.

En effet, les entreprises en difficulté vont prioritairement ne pas renouveler les CDD et les contrats d'intérim[1], massivement occupés par des jeunes. Selon les données de l'enquête Emploi 2019 de l'Insee, les 15-24 ans en emploi ne sont que 45% à occuper un CDI, les autres se partageant en travailleurs indépendants (3%), employés en CDD (28%), en apprentissage (17%) ou en contrat d'intérim (7%). Comparativement, les 25-49 ans sont 78% en CDI. Le dualisme très marqué du marché du travail français a toujours fait des jeunes une variable d'ajustement des variations conjoncturelles de l'économie. Ce sera à nouveau le cas avec la chute d'activité actuelle. (…)

Enfin, 700.000 jeunes sortant du système éducatif vont se présenter sur le marché du travail à la rentrée dans une ambiance économique extrêmement morose. Dans le lot, les 90.000 jeunes qui finissent leurs études sans qualifications (ou au mieux avec le brevet des collèges, soit 12% de l'ensemble des jeunes et 15% des garçons) vont évidemment être le plus durement atteint·es par les difficultés à trouver un emploi. Mais même les diplômé·es universitaires seront concerné·es et verront au minimum la durée de leur recherche d'emploi à la fin de leurs études s'allonger.

Il est impossible d'anticiper aujourd'hui les conséquences politiques de cette situation de crise que va connaître la jeunesse dans les mois qui viennent. Pour la première fois depuis longtemps, l'ensemble des jeunes va être touché à des degrés divers par des difficultés d'emploi et de revenus, même si celles et ceux des quartiers sensibles risquent d'être plus fortement et durablement impacté·es.

Olivier Galland et Telos, « La jeunesse, génération sacrifiée de la crise du Covid-19 », Slate.fr, 17 juin 2020

Questions :

1/ Justifiez le passage souligné

2/ Quelle est l’origine de la crise économique et sociale mentionnée dans ce document ?

3/ Dressez un bilan des effets positifs et négatifs du partage des risques liés au coronavirus.

Voir la correction

1/ Les plus vulnérables face au coronavirus sont les plus âgés et les personnes présentant de comorbidités. Les jeunes, peuvent être contaminés et présentés des formes graves de la maladie, mais le plus souvent ils seront affectés d’une forme bénigne.

2/ La crise économique et sociale mentionnée dans le document est liée à la situation sanitaire induite par le coronavirus. Cette pandémie a contraint les Etats à prendre de mesures de confinement et donc d’arrêt de la production et des échanges internationaux, conduisant à une crise économique d’une ampleur considérable.

3/ Les risques liés au coronavirus ont été partagés puisque c’est l’ensemble de la population qui a été confiné.

Ce partage des risques a permis de limiter la propagation du virus et donc de protéger les plus vulnérables. Néanmoins ces mesures ont des conséquences négatives importantes, qui touchent en particulier la jeunesse selon Olivier Galland : décrochage scolaire, aggravation des inégalités de réussite scolaire, inégalités d’accès aux diplômes, vie sociale entravée en particulier pour les jeunes les plus défavorisés, accès à l’emploi entravé…

Pour l’ensemble de la population, le partage des risques se traduit par une récession importante, une aggravation du chômage et un accroissement des inégalités.