C’est après 1945, et au terme d’un long processus, que naît en France l’Etat providence, c’est-à-dire un Etat qui a pour but principal d’assurer le bien-être de ses citoyens. Cela passe par la mise en place d’un système de protection sociale qui a progressivement permis de couvrir les individus contre les risques sociaux. Le système de protection sociale repose sur deux logiques complémentaires :

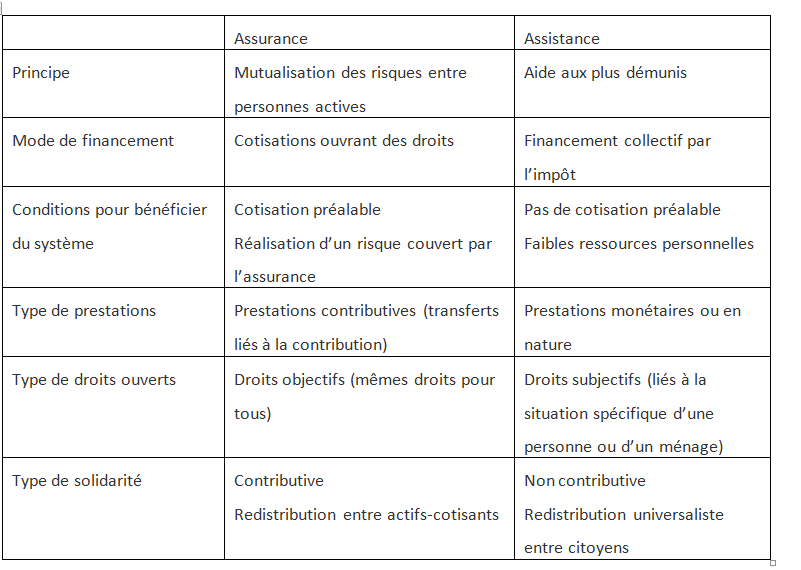

La logique de l‘assurance repose principalement sur le travail

Les salariés versent des cotisations sociales correspondant à leur niveau de revenu et obtiennent ainsi des droits à prestations si certains risques surviennent : on parle de prestations contributives puisqu’il faut avoir préalablement cotisé pour y avoir droit. Cette logique s’appuie plutôt sur une redistribution « horizontale » puisque les biens-portant paient pour les malades, ceux qui ont un emploi paient pour ceux qui sont au chômage, ceux qui n’ont pas d’enfants paient pour ceux qui ont des enfants, etc.

La logique de l’assistance repose sur la solidarité collective

En versant des prestations à ceux qui ont épuisé leurs droits à prestations et dont les ressources sont insuffisantes. Le financement de ce type de prestation repose sur l’impôt. Cette logique d’assistance relève plutôt d’une redistribution verticale car elle s’opère des individus qui sont les mieux dotés vers ceux qui n’ont pas ou peu de ressources. Elle vise donc à réduire les inégalités.

Le système français, reposait, au départ, davantage sur le système de l’assurance que sur celui de l’assistance, mais l’évolution du chômage en particulier, a conduit l’Etat a développé de plus en plus le système de l’assistance. Les deux logiques coexistent donc dans le système français de protection sociale.

Ces deux logiques de l’assurance et de l’assistance reposent donc dans les deux cas sur un principe de solidarité collective

Ces deux logiques correspondent historiquement à des modèles de construction différents : Le modèle bismarckien et le modèle beveridgien

- Le modèle bismarckien est un système d’assurance obligatoire mis en place en Allemagne à la fin des années 1880 par le chancelier Otto Von Bismarck. Les salariés étaient conduits à cotiser dans des caisses différentes en fonction de leur corporation.

- A l’opposé le modèle bévéridgien correspond au modèle mise en place en Angleterre pendant la seconde guerre mondiale par William Beveridge. C’est un système universaliste de protection sociale, financé par l’impôt et qui repose sur l’égalité de tous face à la protection sociale, en fonction des besoins.

Le système français est aujourd’hui à la fois bismarckien et beveridgien. Fondé au départ sur une logique assurantielle avec la création de la Sécurité sociale en 1945, dans lequel les cotisations sociales versées par les salariés et les employeurs sont le point d’entrée de la couverture sociale, il a peu à peu évolué dans une direction assistancielle, avec l’extension de cette couverture à des populations non cotisantes comme les étudiants, avec l’affirmation du principe de l’aide sociale pour les personnes dont les ressources sont insuffisantes (minimum vieillesse), avec la création de la Couverture maladie universelle (CMU) en 1999.

Documents et exercices

Document 1. Les principes de l’assurance sociale

L’assurance sociale est traditionnellement présentée comme un système de protection sociale reposant sur des mécanismes de transfert du type contribution / rétribution. Les travailleurs versent une cotisation qui est fonction de leur revenu, et s’ouvrent ainsi un droit « objectif » sur la société. Ce droit consiste à percevoir une prestation dont le montant est en rapport avec leur revenu, en cas d’interruption ou de privation d’emploi.

La notion d’assurance s’est développée parallèlement à l’émergence du travail salarié : pour pallier les risques d’une perte de salaire consécutive à un accident, au chômage ou à la vieillesse, il est apparu nécessaire d’instaurer une protection permettant à chaque travailleur de se constituer un revenu de remplacement, sur la base de cotisations préalables. Initialement limitée à la protection individuelle, la logique d’assurance s’est ensuite progressivement appliquée à des systèmes collectifs d’assurance sociale (ex : en Allemagne sous le chancelier Bismarck).

Les assurances sociales s’inspirent des principes de l’assurance privée : elles fonctionnent sur la base de la mutualisation des risques. (…)

En supprimant la possibilité pour les personnes à faibles risques de s’assurer à des conditions plus avantageuses auprès de la compagnie de leur choix, et en opérant une redistribution entre les cotisants, la Sécurité sociale met en oeuvre une solidarité universelle.

Source : « Assurance, assistance et protection sociale », vie-publique.fr, avril 2016

1/ Comment est financé la protection sociale selon la logique de l’assurance ?

2/ Comment les prestations sont elles allouées ?

3/ Expliquez la phrase soulignée.

Voir la correction

1/ Selon la logique de l’assurance, la protection sociale est financée par des cotisations qui sont calculées en fonction des revenus perçus.

2/ Les prestations ne sont allouées qu’à ceux qui ont cotisé, en fonction du risque rencontré et parfois en fonction du niveau de revenu

3/ La logique de l’assurance repose sur le principe de la mutualisation car tout le monde cotise pour permettre à ceux qui seront touchés par un risque de bénéficier d’une prise en charge. C’est le même principe de fonctionnement que les assurances privées. La mutualisation est un des principes de la gestion collective des risques.

Document 2. L'assistance sociale

L’assistance sociale procède d’une histoire et d’une logique différentes. (…) Elle passe par l’octroi d’une aide aux personnes dont les ressources sont insuffisantes, financée par les impôts et versée par les collectivités publiques sans contrepartie de cotisation. Elle peut prendre la forme de prestations monétaires ou en nature. Ces prestations constituent pour la collectivité une obligation légale à l’égard des personnes en situation de besoin. Elles ne sont pas contributives : autrement dit, aucune contrepartie n’est exigée du bénéficiaire. En revanche, elles sont soumises à des conditions de ressource et de besoin qui justifient l’examen au cas par cas de la situation du demandeur : de ce fait, elles ne constituent qu’un droit « subjectif ».

Source : « Assurance, assistance et protection sociale », vie-publique.fr, avril 2016

1/ Comment est financée la protection sociale selon la logique de l’assurance ?

2/ Comment les prestations sont elles allouées ?

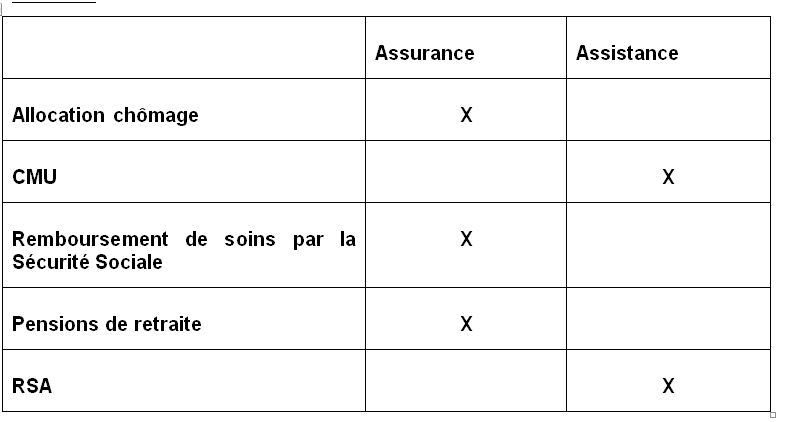

3/ comment le deux systèmes d’assurance et d’assistance s’articulent-ils dans le système français de protection sociale?

Comparez les deux logiques de protection sociale sur les points proposés par le tableau suivant :

Voir la correction

1/ Selon la logique de l’assistance, la protection sociale est financée par de impôts

2/ Les prestations ne sont pas contributives, ç’est-à-dire qu’elle sont allouées sans contrepartie, mais sous condition de ressources

3/ le système français de protection sociale est essentiellement assurantiel, néanmoins certains individus n’ont jamais cotisé ou pas assez longtemps, ils bénéficient alors du système de l’assistance.

Document 3. L’exemple de la protection contre le vieillesse

L’assurance vieillesse repose sur un système contributif de solidarité qui ouvre droit au versement d’une pension de retraite de base. Pour prétendre à cette pension de retraite, il est nécessaire d’avoir cotisé au régime vieillesse de la sécurité sociale au cours de son activité professionnelle.

Le montant de la pension variera alors selon le nombre d’années de cotisations et en fonction de la moyenne annuelle des salaires les plus élevés de la personne.

Depuis 1973, une pension complémentaire, de caractère obligatoire, vient s’ajouter à la pension de base. […]

Lorsque la pension de retraite (retraite versée par la Sécurité Sociale et la retraite complémentaire) est d’un faible montant, la personne retraitée peut prétendre à une unique prestation : l’Allocation de Solidarité aux Personnes Agées (ASPA).

Ces prestations ne sont pas financées par des cotisations mais par l’impôt : ce sont des prestations dites non contributives.

catred.org

Distinguez les mécanismes d’assurance et les mécanismes d’assistance de la protection sociale contre la vieillesse

Voir la correction

1/ Les retraites reposent avant tout sur une logique d’assurance : il faut avoir cotisé au préalable pour avoir droit à une pension de retraite, par ailleurs, on ne perçoit une pension de retraite que lorsque le risque survient, c’est –à –dire lorsque l’on atteint un âge trop avancé pour poursuivre son activité professionnelle.

Les retraites sont complétées par un mécanisme d’assistance qui verse des revenus aux personnes qui n’ont pas ou pas assez cotisé, c’est l’ASPA, financés par les impôts

2/ les retraites correspondent à un mécanisme de solidarité entre actifs et retraités : ce sont les actifs occupés qui financent les pensions de retraite des retraités. Par ailleurs, l’ASPA correspond également à un mécanisme de solidarité entre personnes les plus favorisées et personnes les plus modestes. La prise en charge du risque veillesse ne repose donc plus sur la solidarité familiale mais sur la solidarité collective.

Document 4. Assurance, assistance et solidarité

L’opposition entre assurance et solidarité est apparue en 1984 à l’occasion de la réforme de l’indemnisation du chômage. Celle-ci a réduit la solidarité à l’assistance en introduisant une distinction artificielle entre deux types de régime d’indemnisation :

- un régime « d’assurance », financé par cotisations, au titre duquel des prestations de chômage sont versées aux salariés qui ont préalablement contribué au régime, pendant une durée limitée ;

- un régime de « solidarité », financé par l’impôt, en vertu duquel des prestations de chômage sont versées aux chômeurs qui ont épuisé leur droit au régime de l’assurance chômage, ou aux chômeurs qui n’ont pas suffisamment cotisé pour s’ouvrir des droits.

La loi du 22 juillet 1993 relatives aux pensions de retraite et à la sauvegarde de la protection sociale, en organisant la séparation entre les prestations relevant de l’assurance vieillesse et celles relevant de la solidarité nationale (minimum vieillesse, prise en charge de cotisation par l’État), opère une réduction sémantique de même nature.

Ce glissement sémantique est assez révélateur d’une évolution dans la manière de percevoir la protection sociale. Il traduit une assimilation croissante de la solidarité aux seules logiques non-contributives, les systèmes assurantiels étant de plus en plus conçus comme des systèmes d’assurance privée qui alignent leurs niveaux de cotisation et de prestation sur le niveau des revenus et des risques de leurs bénéficiaires.

Une telle évolution, perceptible dans les débats sur la réforme des retraites, présente plusieurs risques.

Elle peut tout d’abord entraîner la disparition de l’objectif de solidarité dans les systèmes de protection sociale fondés sur l’assurance, en leur ôtant toute action de redistribution. Les systèmes de protection sociale seraient alors strictement divisés entre un régime de base, financé par l’impôt, et assurant de simples prestations minimales sous conditions de ressources- comparable à la conception traditionnelle de l’assistance-, et un second pilier, fonctionnant sur une logique strictement contributive, assimilable à un système d’assurances privées. Dans une telle architecture, le second pilier perdrait ses caractéristiques de protection collective et pourrait donc être géré aussi bien par des opérateurs publics que privés.

Une telle évolution peut ensuite accentuer les inégalités existantes : les plus pauvres auraient droit à un niveau minimal de prestations, garanti par la solidarité nationale, et les autres s’assureraient eux-mêmes en fonction de leurs revenus et de leurs risques, pour le niveau de protection qu’ils choisiraient. Elle menace donc à terme l’objectif de cohésion sociale atteint par les systèmes de protection sociale actuels, qui mêlent, dans une même logique de solidarité, mécanismes d’assurance et d’assistance.

Source : « Assurance, assistance et protection sociale », vie-publique.fr, avril 2016

Le principe de solidarité ne s’applique-t-il qu’à la seule logique d’assistance ?

Voir la correction

Le texte ci-dessus conteste la validité de l’évolution sémantique qui, au fil des années, a conduit à attribuer à la seule logique d’assistance la dimension de la solidarité entre les groupes sociaux : cette évolution, dangereuse selon les auteurs, amène à scinder la protection sociale de manière définitive entre la logique assurantielle dont la solidarité serait absente et la logique assistancielle qui en serait le seul support. Or, cette vision élimine des mécanismes assurantiels toute ambition et tout objectif de redistribution sociale, en ne lui attribuant qu’une logique individualiste, logique qui’ à terme, pourrait être confiée à des contrats privés, sans intervention de la puissance publique, sur le modèle anglo-saxon. La solidarité, dans un tel schéma, ne s’adresserait plus qu’à la minorité sociale la plus démunie, pour un niveau de protection minimaliste. Le texte réaffirme que les conditions d’une véritable cohésion sociale reposent sur une nécessaire imbrication de la solidarité dans les deux logiques de l’assurance et de l’assistance.

Document 5. Redistribution verticale et redistribution horizontale.

Certains dispositifs ont pour vocation principale de redistribuer « verticalement » les revenus, c’est-à-dire de réduire les écarts de niveaux de vie dans la population. D’autres privilégient une redistribution « horizontale » et transfèrent des revenus entre ménages qui ont éventuellement les mêmes niveaux de vie avant redistribution mais qui sont de compositions différentes (présence d’enfants, personnes invalides, etc.). Ils reposent généralement sur le principe d’une compensation : compensation du coût de l’enfant pour les familles, compensation des besoins spécifiques liés à un handicap, ou compensation de besoins spécifiques liés à l’âge pour les personnes âgées.

Ces deux dimensions de la redistribution sont de fait imbriquées. L’impôt sur le revenu, par son barème progressif, contribue à réduire les inégalités de niveau de vie en étant très ciblé sur les ménages aisés. De même, les minima sociaux les réduisent en améliorant le niveau de vie des personnes très modestes. Si ces dispositifs ont donc clairement un objectif de redistribution « verticale », ils réalisent aussi une redistribution « horizontale » : à revenu donné, leur montant varie selon les caractéristiques du ménage. Dans le cas de l’impôt sur le revenu, le calcul de l’impôt fait intervenir la composition du ménage (quotient familial, crédits et réductions d’impôt pour garde d’enfants, etc.) mais aussi l’âge de ses membres (dispositifs spécifiques aux personnes âgées par exemple).

D’autres dispositifs ont plutôt vocation à effectuer une redistribution « horizontale » des revenus pour aider des ménages aux besoins spécifiques. L’ensemble le plus important, en masses financières, est constitué des prestations familiales qui, dans l’optique de compenser le coût de l’enfant, redistribuent des revenus en direction des familles. Ces dispositifs ont également des conséquences en termes de redistribution « verticale » et contribuent dans une certaine mesure à réduire les inégalités de niveaux de vie. Cette redistribution « verticale » est parfois intégrée à la logique de la prestation : les prestations familiales sous condition de ressources ne sont versées qu’en-deçà d’un plafond de ressources. Elle est aussi parfois plus indirecte : les prestations familiales sans condition de ressources comme les allocations familiales opèrent indirectement une redistribution « verticale », notamment parce que les familles avec enfants sont plus fréquemment dans le bas de l’échelle des revenus que les familles sans enfants, mais surtout parce que leur montant forfaitaire représente un gain de niveau de vie relativement plus important pour les familles modestes.

François Marical, « Les mécanismes de réduction des inégalités de revenus en 2008 », France, portrait social, Insee, 2009.

1/ La logique de l’assistance opère-t-elle plutôt une redistribution horizontale ou verticale ? Expliquez

2/ La logique de l’assurance opère-t-elle plutôt une redistribution horizontale ou verticale ? Expliquez

Voir la correction

La logique de l’assistance repose plutôt sur une redistribution verticale des revenus car elle est financée par l’impôt dont le barème est progressif et assure des minimas sociaux aux personnes les plus modestes.

En revanche la logique de l’assurage repose davantage sur une redistribution horizontale puisque les individus cotisent mais ceux qui bénéficient des prestations sont ceux qui sont soumis aux risques, ainsi les biens portants cotisent pour les malades, les célibataires ou familles sans enfant pour les familles avec enfants ; etc.

Document 6. Modèle bismarckien et modèle beverdigien

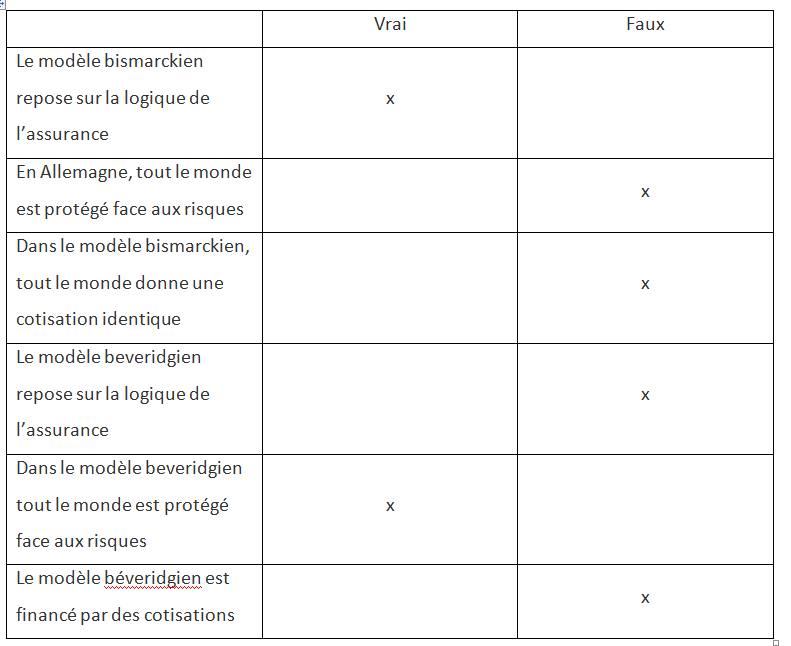

Lorsque l’on étudie les systèmes de protection sociale, leur mode de fonctionnement et de financement, on constate qu’ils sont structurés autour de deux archétypes : le modèle bismarckien (fondé sur la conception du chancelier Bismarck) et le modèle beveridgien (reposant sur les idées de l’économiste Beveridge).[…]

Plusieurs principes sous-tendent ce modèle [le modèle bismarkien]:

-

protection fondée uniquement sur le travail et sur la capacité des individus à s’ouvrir des

-

droits grâce à leur activité professionnelle ;

-

protection obligatoire ;

-

protection reposant sur une participation financière des ouvriers et des employeurs qui prend la forme de cotisations sociales ;

-

cotisations qui ne sont pas proportionnelles aux risques – comme dans la logique assurantielle pure – mais aux salaires : on parle ainsi de « socialisation du risque » ;

-

protection gérée par les salariés et les employeurs.

En 1942, à la demande du gouvernement britannique, l’économiste William Beveridge (1879-1963) rédige un rapport sur le système d’assurance maladie. Partant du constat qu’il s’est développé sans réelle cohérence, il propose de le refonder sur plusieurs principes qui deviendront autant de caractéristiques du système dit « beveridgien » (les trois premiers étant connus sous le nom des « trois U ») :

-

universalité de la protection sociale par la couverture de toute la population (ouverture de droits individuels) et de tous les risques ;

-

uniformité des prestations, fondée sur les besoins des individus et non sur leurs pertes de revenus en cas de survenue d’un risque ;

-

unité de gestion étatique de l’ensemble de la protection sociale ;

-

financement basé sur l’impôt.

Répondez par vrai ou faux aux questions suivantes :

Voir la correction

Répondez par vrai ou faux aux questions suivantes :

Exercice 1. Questionnaire à choix multiples

-

La protection sociale peut se définir comme :

-

L’ensemble des prestations sociales que reçoivent les ménages

-

L’ensemble des aides visant les personnes les plus pauvres

-

L’ensemble des prestations sociales perçues par les ménages y compris les prestations en nature.

-

L’ensemble des services gratuits ou fournis à un prix réduit tels que l’accès aux hôpitaux.

-

Le système de protection sociale bismarkien est

-

un système assistanciel

-

un système fondé sur l’universalité de la protection sociale

-

un système assurantiel

-

Le système de protection sociale beveridgien est

-

un système assistanciel

-

un système fondé sur l’universalité de la protection sociale

-

un système assurantiel

-

Le système de protection sociale français est plutôt

-

un système assurantiel

-

un système assistanciel

-

un système assurantiel et assistanciel

-

Le financement de la protection sociale, en France, passe principalement par :

-

des impôts et des taxes affectés

-

des contributions publiques de l’Etat et des collectivités locales

-

les cotisations sociales

-

La CSG, créée en 1991, est un impôt portant sur:

-

l’ensemble des revenus des personnes résidant en France

-

uniquement les revenus d’activité tels que les salaires, les primes

-

uniquement les revenus du patrimoine et les revenus de placement

-

Le déficit de la Sécurité Sociale

-

continue de se creuser

-

diminue depuis 2010

-

a atteint un record en 2017

-

En 2016, les risques « vieillesse-survie » et « santé » représentent :

-

88 % du total des dépenses de protection sociale

-

80 % du total des dépenses de protection sociale

-

68 % du total des dépenses de protection sociale

-

Les dépenses contre la pauvreté et l’exclusion sociale représentent :

-

3,0 % du total des dépenses de protection sociale

-

5,3 % du total des dépenses de protection sociale

-

7,8 % du total des dépenses de protection sociale

10- la protection sociale permet de gérer les risques

-

selon une logique de solidarité collective

-

selon une logique d’assurance

-

selon une logique d’assistance

Voir la correction

- La protection sociale peut se définir comme :

- L’ensemble des prestations sociales perçues par les ménages y compris les prestations en nature.

- le système de protection sociale bismarckien est

a- un système assurantiel

- Le système de protection sociale beveridgien est

- un système assistanciel

- Le système de protection sociale français est plutôt

- un système assurantiel et assistanciel

- Le financement de la protection sociale, en France, passe principalement par :

- les cotisations sociales

- La CSG, créée en 1991, est un impôt portant sur:

- l’ensemble des revenus des personnes résidant en France

- Le déficit de la Sécurité Sociale

- diminue depuis 2010

- En 2016, les risques « vieillesse-survie » et « santé » représentent :

- 80 % du total des dépenses de protection sociale

10- la protection sociale permet de gérer les risques

- selon une logique de solidarité collective

- selon une logique d’assurance

- selon une logique d’assistance

Exercice 3...

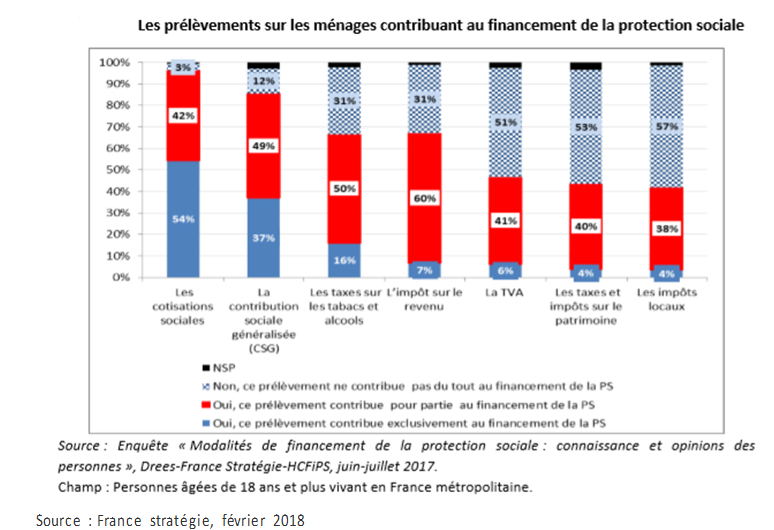

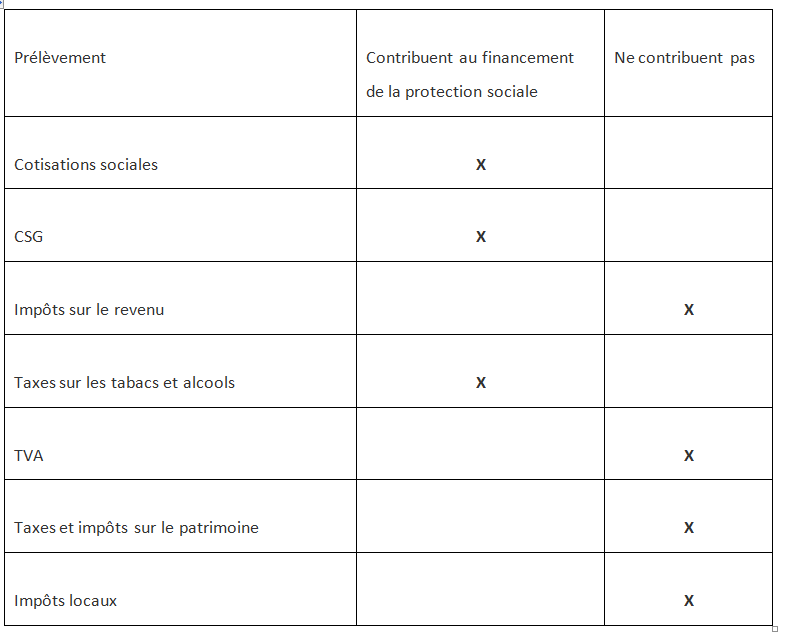

Document : La perception de la protection sociale

Lors d’une grande enquête sur la perception de la protection sociale par les Français, la question suivante a été posée :

« D’après vous, les prélèvements suivants contribuent-ils au financement de la protection sociale : oui exclusivement, oui pour partie, non pas du tout » ?

Voici la répartition des réponses des personnes interrogées :

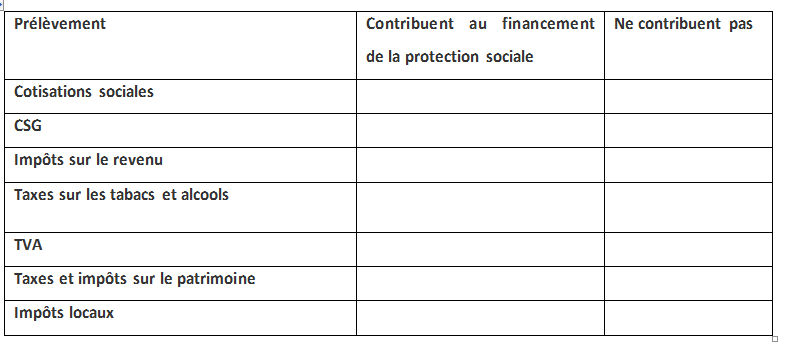

1 / Dans le tableau suivant, quels sont les prélèvements qui contribuent (ou pas) au financement de la protection sociale ? Cocher la case qui convient.

2 / Peut-on dire que les personnes interrogées dans l’enquête de France Stratégie ont une bonne connaissance du mode de financement de la protection sociale ?

Voir la correction

2/ Globalement, l’étude de France Stratégie montre que la connaissance qu’ont les personnes interrogées des prélèvements contribuant ou non au financement de la protection sociale est relativement correcte puisque la place essentielle des cotisations sociales est perçue par plus de la moitié des personnes interrogées. Rares sont les personnes interrogées qui ignorent le rôle des cotisations sociales et de la CSG. Mais, seules 54 % des personnes interrogées répondent que les cotisations sociales sont entièrement destinées à la protection sociale. Concernant les impôts, les erreurs de perception sont plus marquées : 60 % des personnes interrogées pensent que les impôts directs (sur le revenu, le patrimoine), indirects (comme la TVA) ou locaux financent la protection sociale, ce qui est faux. Enfin, la participation des taxes sur les tabacs et alcools au financement de la protection sociale est peu connue.

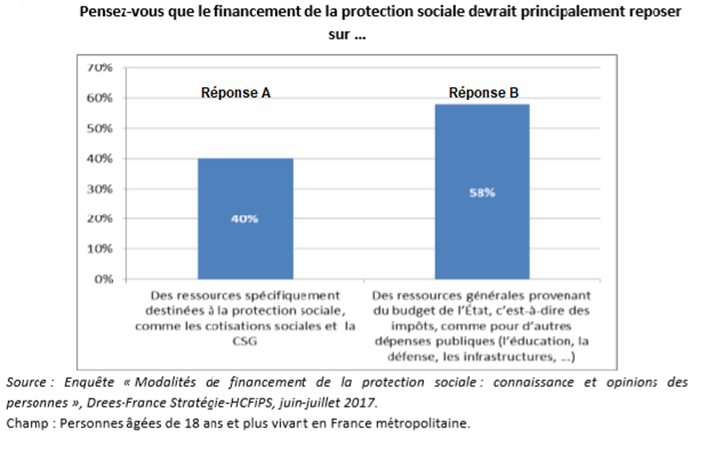

Exercice 4. Deux perceptions de la protection sociale

De ces deux réponses, quelle est celle qui se rapproche de la conception beveridgienne de la protection sociale ? Pourquoi ?

Voir la correction

La réponse B correspond à la conception beveridgienne de la protection sociale, alors que la réponse A s’inscrit plutôt dans la logique dite « bismarckienne ». En effet, pour 58 % des personnes interrogées, la protection sociale doit être financée par l’impôt plutôt que par les cotisations sociales. Cela signifie une base de financement plus large que le fait d’occuper un emploi. La logique qui est ici privilégiée est celle de l’assistance, alors que la logique bismarckienne repose, quant à elle, sur la logique de l’assurance, financée par des cotisations sociales liées à l’emploi.

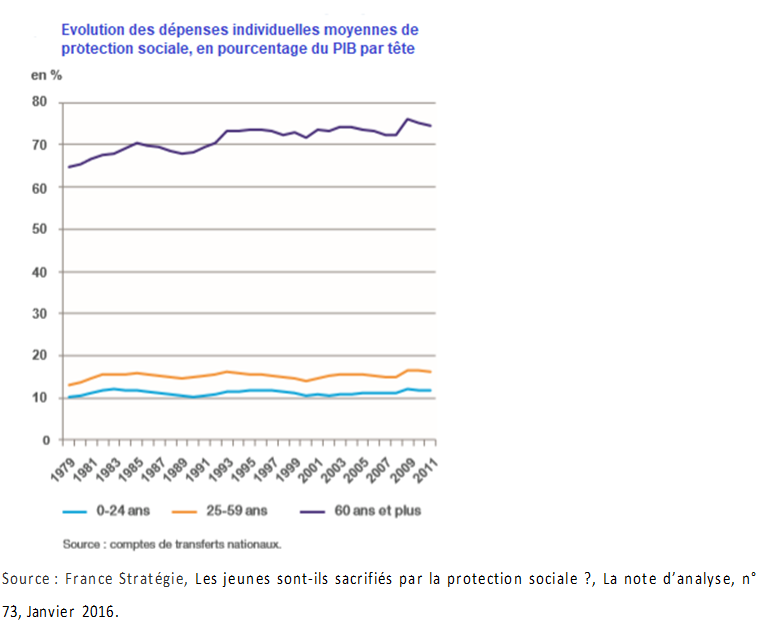

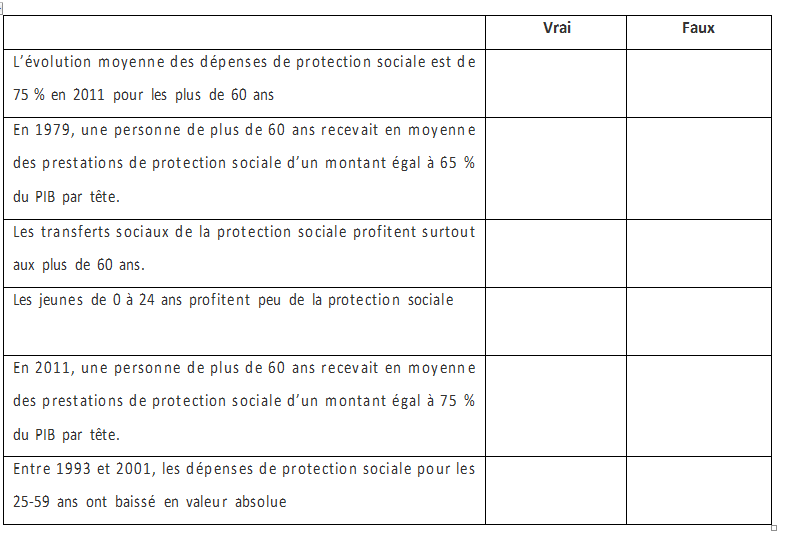

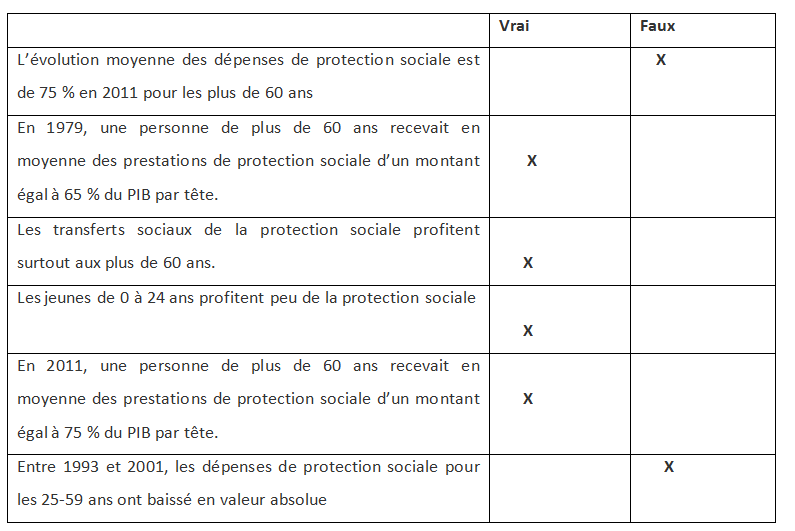

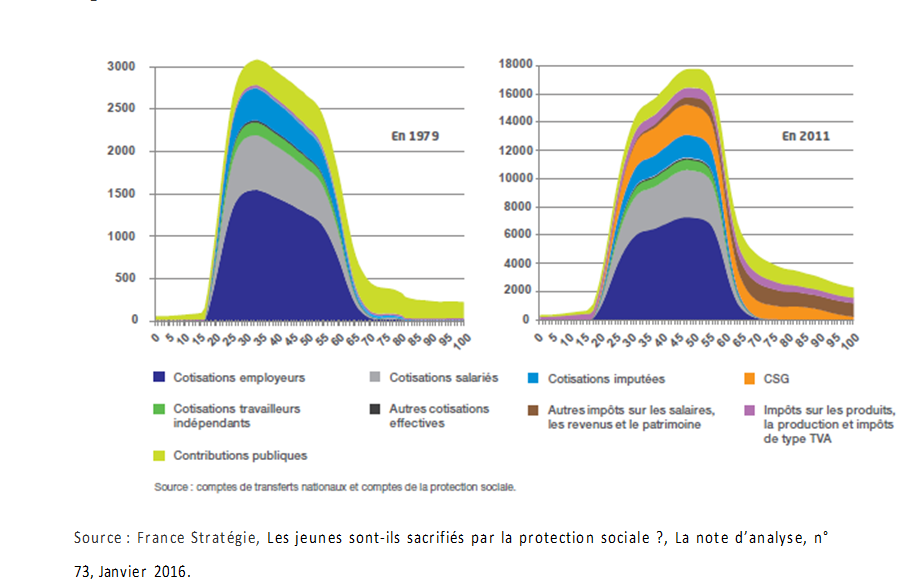

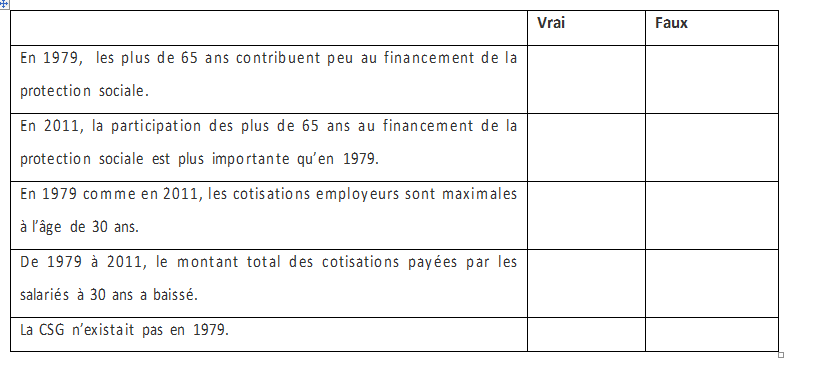

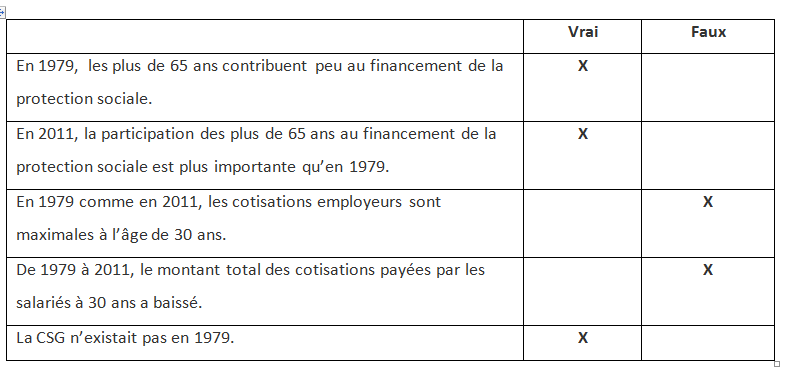

Exercice 5. Evolution des dépenses

Exercice Vrai ou faux ?

Voir la correction

1/ vrai ou faux ?

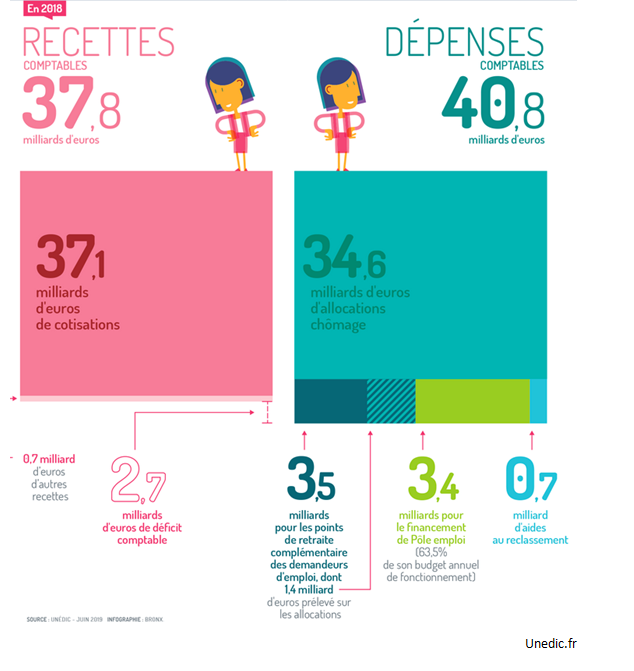

Exercice 7. Document 1 : les recettes et les dépenses de l’Unedic (Union Nationale Interprofessionnelles pour l’emploi dans l’industrie et le commerce)

Document 1 : les recettes et les dépenses de l’Unedic (Union Nationale Interprofessionnelles pour l’emploi dans l’industrie et le commerce)

Document 2 : Le RSA (Revenu de Solidarité Active) est la solution si vous n'avez pas droit au chômage

En revanche, les chômeurs en fin de droit à Pôle Emploi, qui ne sont plus autorisés à bénéficier des allocations chômage, peuvent tout à fait percevoir le RSA ! Il en va de même pour les salariés ayant subi un licenciement, mais n'ayant pas droit au chômage. Attention toutefois : le montant du RSA dépend des ressources perçues au cours du trimestre écoulé. Dès lors, il faut souvent attendre au moins trois mois entre le versement du salaire/de l'allocation chômage et le versement du RSA...

Planet.fr

Qu’est ce qui oppose les allocations chômage et le RSA ?

Voir la correction

1/ Les allocations chômage reposent sur le principe de l’assurance, il faut donc avoir au préalable cotisé pour bénéficier d’allocation chômage. LE RSA repose sur le principe de l’assistance, il est destiné aux personnes qui ont épuisé leurs droits aux allocations chômage. Le RSA est financé par l’impôt.