La politique économique est constituée de l’ensemble des décisions prises par les pouvoirs publics afin d’atteindre, au moyen de divers instruments, des objectifs concernant la situation économique d’un territoire donné (région, nation, union monétaire). La politique budgétaire et la politique monétaire sont des politiques conjoncturelles qui agissent sur la demande globale (consommation, investissement) pour réduire les écarts par rapport à l’équilibre. Alors que la politique budgétaire est menée par l’Etat, la politique monétaire est mise en œuvre par la Banque centrale.

La politique budgétaire consiste à utiliser le budget de l’État (par une action sur les dépenses publiques et les prélèvements obligatoires) pour atteindre certains objectifs choisis par le gouvernement afin de réguler l’activité. Elle dispose pour cela de deux types d’outils. Tout d’abord, cette stabilisation est en partie automatique. Par exemple, quand la croissance est négative (récession), les dépenses augmentent en raison notamment de l’indemnisation du chômage, et les recettes de l’Etat diminuent puisqu’à taux de prélèvements obligatoires constant (en % du PIB), le volume de prélèvements chute puisque le PIB a baissé. Le déficit budgétaire que cela induit va donc avoir un effet positif sur la consommation et l’investissement en redonnant du pouvoir d’achat aux ménages et aux entreprises. La hausse de la demande globale va engendrer un surcroît de commande pour les entreprises qui vont devoir embaucher plus. Le niveau de la production va augmenter et la croissance économique va ainsi redevenir positive. Dans le cas d’une croissance économique forte, l’effet va être opposé : les dépenses vont baisser et les recettes augmenter. Le budget devient alors excédentaire et la croissance va être ralentie en raison du freinage de la demande globale. Ainsi, une modification automatique du budget de l’État stabilise spontanément l’activité économique : les économistes appellent ce mécanisme les stabilisateurs automatiques.

Le second type d’outils renvoie à de choix discrétionnaires réalisés par les pouvoirs publics qui assurent alors une stabilisation consciente de l’activité économique, d’autant que les stabilisateurs automatiques apparaissent insuffisants pour soutenir l’activité en cas de récession importante comme ce fut le cas en 2009. Les responsables publics décident ainsi, en fonction de l’analyse qu’ils font de la conjoncture, des objectifs à privilégier, du type de mesures à prendre et du rythme de leur mise en œuvre. L’État peut ainsi décider de tolérer un déficit public (dépenses > recettes) pour relancer l’économie et lutter contre le chômage : il peut alors augmenter les dépenses publiques et / ou diminuer les prélèvements obligatoires. Ainsi, lorsque l’activité économique ralentit, les politiques budgétaires dites de relance visent à accroître la demande globale afin de stimuler la production et l’emploi (on parle alors de politiques contracycliques).

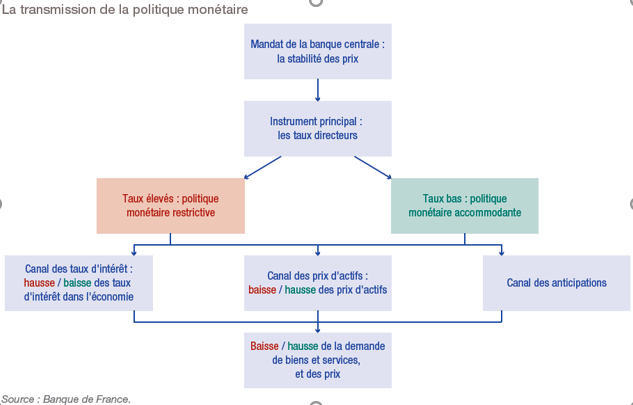

La politique monétaire est un autre instrument qui peut être choisie à la place ou en complément (on parle alors de policy mix) de la politique budgétaire pour agir sur la conjoncture. La politique monétaire est décidée par la Banque centrale (généralement indépendante du pouvoir politique), dont la mission est de réguler finement la quantité de monnaie en circulation dans l’économie (masse monétaire) : plus la quantité de monnaie centrale est abondante, plus les banques de second rang vont avoir la possibilité de créer beaucoup de monnaie ; et inversement quand la banque centrale en restreint l’émission. Celle-ci doit fournir les liquidités nécessaires au bon fonctionnement et à la croissance de l’économie, tout en veillant à la stabilité de la monnaie. Grâce aux taux d’intérêt directeur, elle exerce une influence sur les taux d’intérêt des banques commerciales et, par ce biais, sur le coût du crédit aux ménages et aux entreprises. Si les taux directeurs baissent, les taux d’intérêt baissent aussi et les ménages et entreprises vont en principe emprunter plus auprès de leur banque (en raison de la baisse du coût du crédit), ce qui contribue à la création monétaire.

Les taux directeurs agissent sur l’activité économique et les prix par l’intermédiaire de différents canaux de transmission. En baissant son principal taux directeur, la Banque centrale facilite le refinancement des banques de second rang. Celles-ci vont répercuter la baisse sur les taux d’intérêt qu’elles proposent aux ménages et aux entreprises (canal des taux d’intérêt). Ces derniers vont s’endetter plus facilement via le crédit afin de consommer et d’investir davantage. La baisse du taux directeur se répercute aussi sur les taux d’intérêt des obligations (canal des prix d’actifs). Les agents économiques vont alors préférer orienter leur épargne vers les actions, ce qui va faire s’élever leur prix. La valeur des portefeuilles en actions va augmenter, rendant leurs détenteurs potentiellement plus riches, ce qui va les inciter à plus consommer. Enfin, en s’engageant de manière claire et crédible, la Banque centrale réduit l’incertitude des agents économiques quant aux variations de son taux directeurs (canal des anticipations). Cela influence immédiatement leurs décisions en matière d’investissement et de consommation.

La variation du taux directeur agit donc directement sur la demande globale via ces trois différents canaux. Une baisse (hausse) du taux directeur engendre une hausse (baisse) de la demande. La variation de la demande influence le rythme d’inflation. En effet, toutes choses égales par ailleurs, une hausse (baisse) de la demande a pour conséquence une hausse (baisse) des prix.

Les canaux de transmission traditionnels de la politique monétaire (on parle de politique monétaire conventionnelle), ne vont pas fonctionner suffisamment bien à la suite de la crise financière de 2007-2008. Malgré des taux directeurs très bas, la perte de confiance conduit les banques de second rang à ne plus se prêter suffisamment entre elles (le marché interbancaire est bloqué) et aux ménages et aux entreprises clients. Des politiques monétaires non conventionnelles vont alors être mises en œuvre par les banques centrales.

Selon les travaux récents de la Banque des règlements internationaux (BRI), le maintien durable de politiques monétaires accommodantes, conventionnelles et non conventionnelles, depuis la Grande Récession de la fin des années 2000 participe largement à maintenir des taux d’intérêt bas, ce qui n’est pas sans poser des problèmes qui pourraient au final impacter la conjoncture. Le maintien de taux d’intérêt bas a des conséquences multiples sur l’économie, par exemple concernant les ménages. Ceux qui empruntent voient dans la baisse des taux le moyen d’emprunter à moindre coût et de gagner en pouvoir d’achat. Pour les ménages qui épargnent, l’effet est négatif en raison de la baisse de rémunération de nombreux placements. La baisse des taux engendre donc mécaniquement un transfert de revenu des créanciers vers les débiteurs. Des taux bas favorisent aussi la création d’emploi via le soutien à l’activité économique qu’ils permettent. La BCE évalue à près de 9 millions le nombre d’emplois qu’elle a participé à créer entre 2013 et 2018 grâce à sa politique accommodante.

banques centrales.

Selon les travaux récents de la Banque des règlements internationaux (BRI), le maintien durable de politiques monétaires accommodantes, conventionnelles et non conventionnelles, depuis la Grande Récession de la fin des années 2000 participe largement à maintenir des taux d’intérêt bas, ce qui n’est pas sans poser des problèmes qui pourraient au final impacter la conjoncture. Le maintien de taux d’intérêt bas a des conséquences multiples sur l’économie, par exemple concernant les ménages. Ceux qui empruntent voient dans la baisse des taux le moyen d’emprunter à moindre coût et de gagner en pouvoir d’achat. Pour les ménages qui épargnent, l’effet est négatif en raison de la baisse de rémunération de nombreux placements. La baisse des taux engendre donc mécaniquement un transfert de revenu des créanciers vers les débiteurs. Des taux bas favorisent aussi la création d’emploi via le soutien à l’activité économique qu’ils permettent. La BCE évalue à près de 9 millions le nombre d’emplois qu’elle a participé à créer entre 2013 et 2018 grâce à sa politique accommodante.

Face à la gravité de la crise économique induite par la diffusion du coronavirus, ou de la Covid-19 (voir le Dossier spécial Covid-19), la régulation conjoncturelle s’est imposée comme une nécessité dans l’ensemble des pays touchés. Face à un double choc d’offre et de demande (voir le décryptage « Coronavirus et choc d’offre et choc de demande » , un soutien fort à l’activité a été jugé comme nécessaire. Les banques centrales ont très vite réagi en engageant des politiques de relance dans un cadre conventionnel comme non conventionnel (voir le décryptage « L’action des banques centrales dans la crise du coronavirus »). La politique budgétaire discrétionnaire a été aussi largement sollicitée. Des plans de soutien multiples ont été menés dans les pays touchés, dont la France (voir le décryptage « Un plan de soutien aux grandes entreprises nationales pour empêcher l’effet domino sur l’activité et l’emploi », « Un plan de soutien au monde de la culture, levier économique pour la sortie de crise »).

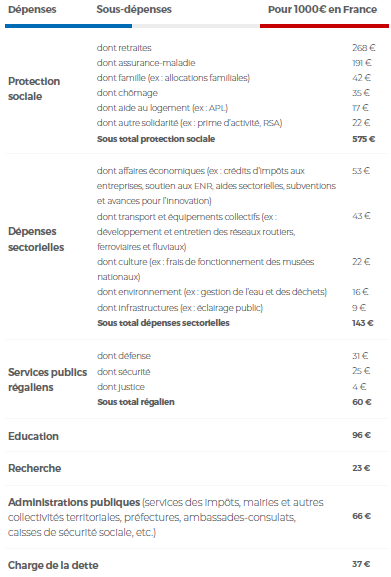

Document 1 : Les dépenses publiques en France

Questions :

1. Faire une phrase ayant du sens avec les chiffres 31 et 96.

2. Quel est le principal poste de dépenses publiques ? A quel pourcentage de la dépense publique correspond-t-il ?

Voir la correction

- En France, sur 1000 euros de dépenses publiques, 31 euros sont consacrés à la Défense et 96 euros à l’éducation en 2019 d’après le Ministère de l’économie.

- La dépense publique est composée à 57,5 % de dépenses de protection sociale.

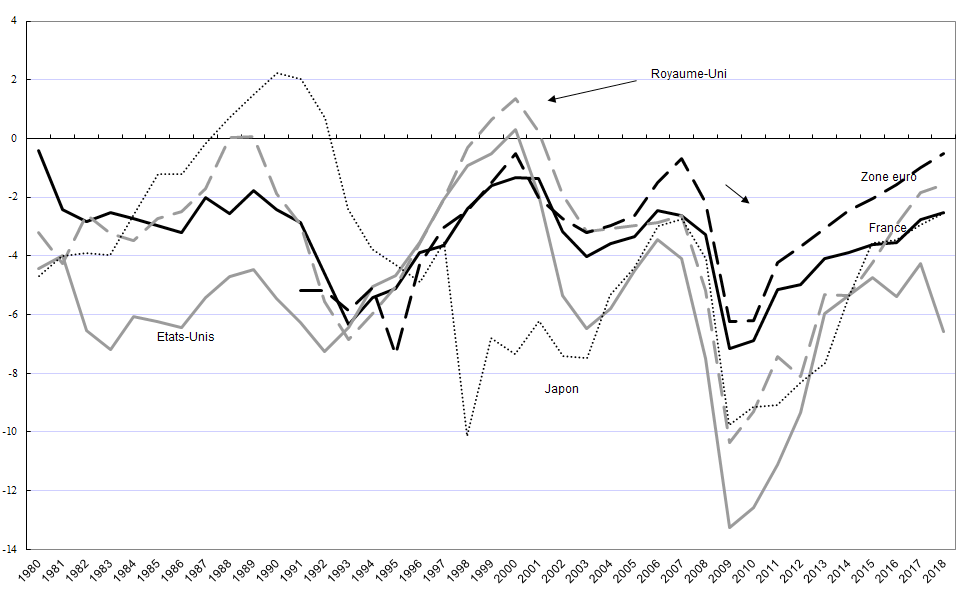

Document 2 : Evolutions des soldes publics (en % du PIB)

Source : OCDE

Questions :

1.Faire une phrase avec les données de 1993 et 2000 pour la France et pour la zone euro.

2. Que signifie un solde public négatif ?

3. Comment peut-on analyser le creux de l’année 2009 ?

4. Quel est le pays à avoir le plus relancé son économie lors de la dernière crise ?

Voir la correction

- Le solde public de la France est passé de – 6,4 % du PIB en 1993 à – 1,3 % en 2000 d’après l’OCDE tandis que celui de la zone euro passait de – 5,9 % en 1993 à – 0,5 % sur la même période.

- Les dépenses publiques sont supérieures aux recettes publiques (= déficit public).

- L’ensemble des pays de l’échantillon a accru son déficit public (politique budgétaire de relance) pour faire face à une dégradation de la conjoncture qui a fait suite à la crise financière de 2008.

- Les Etats-Unis ont connu en 2009 un déficit public de 13 % de son PIB quand les pays de la zone euro présentaient un déficit de près de 6,1 % du PIB.

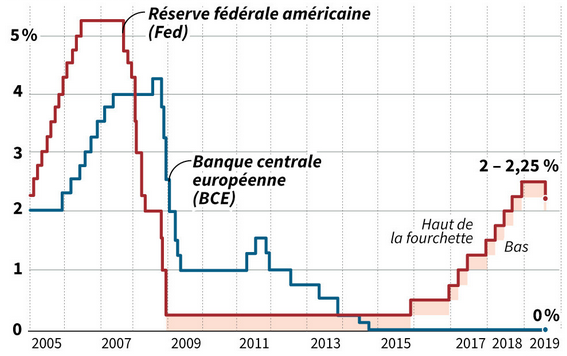

Document 3 : Taux directeurs sur opérations principales de refinancement

Source : BCE et Fed

Questions :

1. Faire une phrase avec la valeur du taux directeur de la BCE début 2008 et début 2009.

2. A quoi correspond l’évolution décrite dans la question précédente ?

3. Dans quelle mesure la Fed a-t-elle mené la même politique ?

4. Que signifie un taux directeur sur les opérations principales de financement de 0 % ?

Voir la correction

Début 2008, le principal taux directeur de la BCE était de 4 % alors qu’il était de 1 % fin 2009.

La BCE a souhaité diminué son taux directeur de manière à relancer l’économie en période de dégradation de la conjoncture.

Sur la même période, la Fed a aussi mené une politique monétaire accommodante. Elle a cependant diminué de manière plus forte son taux directeur (de 4,25 % à 0,25 %), et quelques mois avant la BCE.

Les banques de second rang sont en mesure de se procurer de la monnaie banque centrale à un taux d’intérêt nul, ce qui facilite cette opération pour elle.

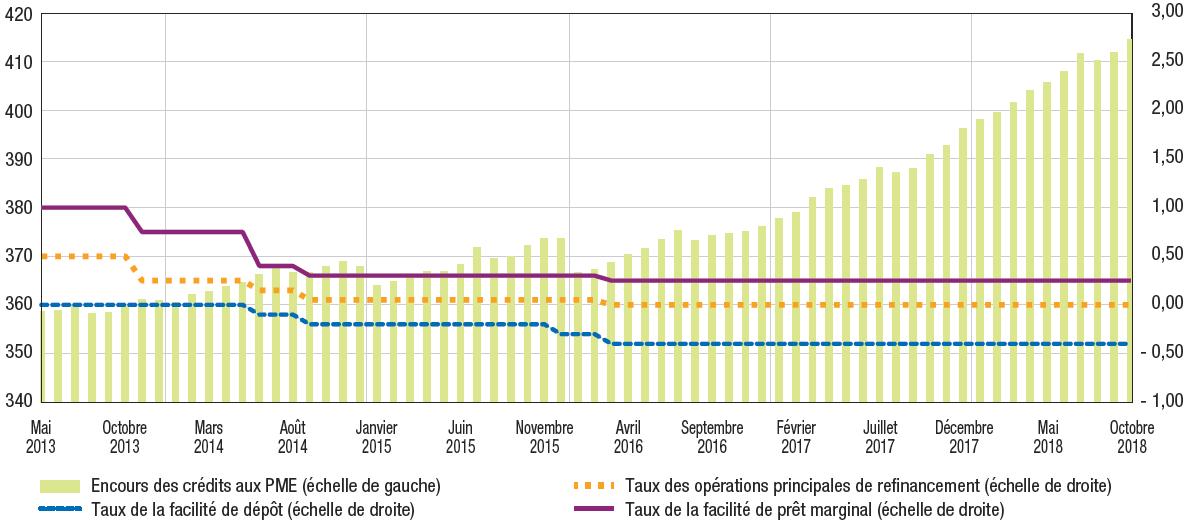

Document 4 : Encours des crédits aux PME en France et taux directeurs en zone euro (encours en milliards d’euros ; taux en %)

Sources : Banque de France, Banque centrale européenne (BCE).

Questions :

1. Qualifiez l’évolution des taux directeurs de la BCE depuis 2013.

2. Que signifie un taux de facilité de dépôt négatif ? Quel en est l’objectif ?

3. La baisse des taux a-t-elle eu des effets sur l’encours des crédits au PME ?

4. En quoi la hausse du crédit aux PME peut-elle avoir un effet sur la conjoncture ?