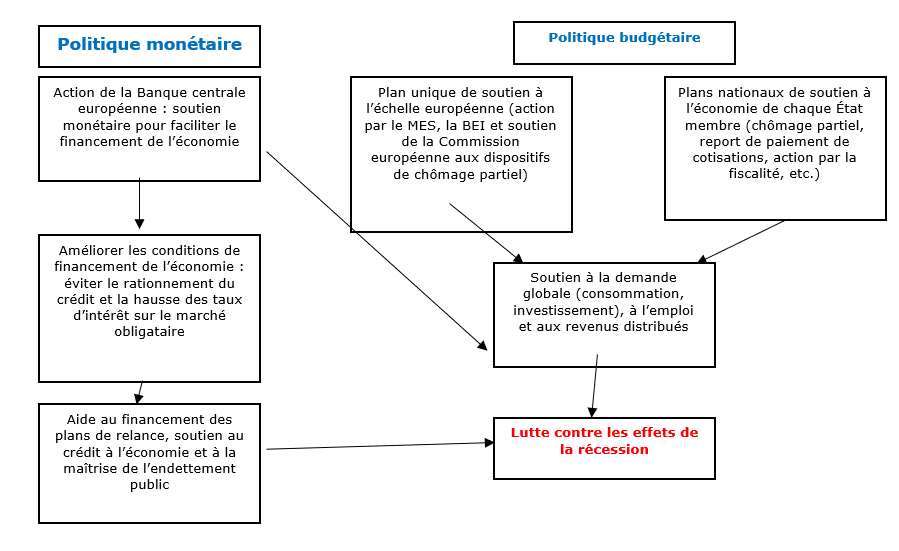

Face aux conséquences massives du choc macroéconomique de la crise du coronavirus, les États membres de l’Union européenne cherchent à mettre en œuvre un « policy-mix », une combinaison de la politique monétaire et budgétaire, en mesure de soutenir l’activité et favoriser la sortie de crise. Les politiques budgétaires et monétaires peuvent être utilisées à des fins conjoncturelles, c’est-à-dire pour réguler la conjoncture économique. Lorsque l’activité économique ralentit fortement comme aujourd’hui, les politiques conjoncturelles de relance visent à accroître la demande globale afin de stimuler la production et l’emploi. Ceci peut passer par la hausse des dépenses publiques et la relance budgétaire (voir le cours de spécialité SES en première « comment les agents économiques se financent-ils ? »), ou par la baisse des taux d’intérêt directeurs (relance monétaire). Entre jeudi 9 et vendredi 10 avril, les pays membres de l'Union européenne ont finalement trouvé un terrain d'entente sur un plan unique de soutien à l’économie européenne.

Une réponse puissante et concertée était d'autant plus attendue que l'économie européenne se dirige en 2020 vers une profonde récession, le Fonds monétaire international (FMI) estimant même que le coronavirus pourrait engendrer au niveau mondial « les pires conséquences économiques depuis la Grande Dépression » de 1929.

Après une première réunion par vidéoconférence infructueuse mardi, au cours de laquelle des tensions étaient apparues entre les pays sur la teneur de ce plan de relance budgétaire, les ministres européens des Finances sont finalement parvenus à s'entendre jeudi soir sur une réponse économique commune face au coronavirus. « La réunion s'est achevée sous les applaudissements des ministres », a annoncé sur Twitter le porte-parole du président de l'Eurogroupe. Le ministre français des Finances, Bruno Le Maire, a quant à lui salué un « excellent accord », incluant « 500 milliards d'euros disponibles immédiatement » et « un fonds de relance à venir ».

Ce plan unique de soutien à l’échelle européenne comporte trois éléments : 1/ une ligne de crédits de 240 milliards d'euros pour soutenir le financement national des coûts directs et indirects de soins de santé, de guérison et de prévention en raison de la crise Covid-19, via le mécanisme européen de stabilité (MES), un dispositif qui avait été créé après la crise des dettes souveraines dans la zone euro ; 2/ une garantie de 100 milliards d'euros maximum de la Commission européenne pour soutenir les plans nationaux de chômage partiel que de nombreux pays ont actionné, et 3/ un fond de garantie permettant à la Banque européenne d'investissement (BEI) de prêter jusqu'à 200 milliards aux entreprises. La France milite également pour la mise en place, par la suite, d’un fonds de relance pour préparer et soutenir la reprise, en accordant un financement par le biais du budget de l'Union européenne à des programmes conçus pour stimuler la croissance, en solidarité avec les États membres les plus touchés.

Les tensions politiques au cours des premières négociations sur ce plan unique de soutien avaient ravivé les inquiétudes sur la solidité de la zone euro et réveillé les fractures entre les États membres du Sud et ceux du Nord : s’il existe, au sein de l’euro, un fédéralisme monétaire puisque les compétences des États en matière monétaire ont été transférées à une instance supranationale, la Banque centrale européenne (BCE), le fédéralisme budgétaire quant à lui, reste faible, en l’absence d’une véritable union budgétaire et un gouvernement économique de l’euro (voir le cours en terminale ES « Quelle est la place de l’Union européenne dans l’économie globale ? »). La crise des dettes souveraines au début des années 2010 en Europe avait montré que ces contradictions institutionnelles suscitent l’inquiétude des marchés financiers et des agences de notation, qui évaluent pour les investisseurs les risques des placements associés à chaque pays, et les taux d’intérêt qu’ils acquittent sur leurs dettes publiques.

Les Pays-Bas avaient ainsi exigé dans un premier temps des conditions strictes pour que les pays les plus affectés puissent bénéficier du MES et s’engagent en contrepartie sur le moyen/long terme à assainir leurs finances publiques. Pour certains économistes, un approfondissement du fédéralisme budgétaire à travers la création d’eurobonds (obligations publiques émises par l’Union européenne) permettrait à la fois de répondre aux enjeux de la redistribution entre pays du Sud et pays du Nord de l’Europe, et faire face de manière solidaire aux chocs macroéconomiques. C’est notamment cette question des euro-obligations (parfois appelées « coronabonds »), soutenue par la France, qui a révélé la persistance d’une ligne de fracture entre les pays les plus affectés par le virus, en particulier l'Italie, qui y sont favorables, et ceux qui refusent cette mutualisation des dettes avec les États très endettés du Sud, à l’instar des Pays-Bas et de l’Allemagne.

Le « policy-mix » à l’échelle de l’Union européenne face à la crise du Covid-19