Jalons pour l’introduction

Le sujet est formulé d’une manière inhabituelle, sous la forme de deux questions qui sont étroitement liées. Si la désindustrialisation est une fatalité, la réindustrialisation est nécessairement une utopie (c’est-à-dire quelque chose « qui n’a pas de lieu », en l’occurrence une erreur de politique de développement), et réciproquement : si la désindustrialisation relève d’un contexte particulier, de défis qui n’ont pas été relevés dans un contexte donné, mais qui est un phénomène somme toute réversible, alors la perspective de la réindustrialisation a tout son sens. Il ne faudra dons pas traiter les deux questions en deux parties dans la copie ! Le sujet invite à reprendre un débat récurrent en France, qui est un vieux pays colbertiste, sur la politique industrielle. Faut-il considérer que celle-ci appartient au passé et privilégier de manière plus générale la politique de la concurrence et encourager le passage à une « économie de services » pour un pays comme la France, ou au contraire pratiquer une politique industrielle ambitieuse, en partant du principe qu’un pays sans industrie est un pays en déclin et dépendant des nations qui ont su préserver et adapter leur industrie aux conditions actuelles de la concurrence internationale ?

Dans cette introduction, il faut commencer par définir correctement la désindustrialisation et situer celle-ci dans le temps. Même si la mesure statistique est assez complexe, on peut retenir une définition simple : il s’agit de la réduction du nombre d’emplois dans le secteur industriel d’un pays, de même que celle du secteur de l’industrie par rapport à d’autres secteurs d’activité... Si on retient cette définition simple, la désindustrialisation est un phénomène ancien, à l’œuvre dès l’après-1945 en France, conséquence de l’augmentation de la productivité du travail dans l’industrie et de l’émergence de besoins nouveaux dans la sphère des services, qu’il s’agisse des services marchands ou non marchands.

Il faut également donner des chiffres. Aujourd’hui, la désindustrialisation est une réalité. En 2020, l’industrie française emploie environ 3 millions de personnes (12% de l’emploi total), auxquels il faut cependant ajouter 4,5 millions d’emplois indirects (sous-traitance, services associés…). En 30 ans, depuis 1970, l’emploi industriel a été divisé par deux (6 millions de personnes à l’époque, et 23,7% de l’emploi). Quant à la contribution de l’industrie au PIB marchand (ce qui est une autre façon d’appréhender le phénomène de la désindustrialisation), elle n’est plus que de 10% maintenant (et 26,3% en 2018).

D’où la question suivante : faut-il considérer que cette tendance est inexorable, que l’industrie appartient désormais au passé des pays développés, et qu’il faut se tourner résolument vers l’« économie de services » ?

Evidemment, il n’y a pas une seule bonne réponse à cette question. C’est la richesse de l’argumentation qui compte, non le fait de défendre telle ou telle thèse. Ici, dans un premier temps, on prendra la mesure de la désindustrialisation, de ses causes et de ses conséquences. Dans un deuxième temps, on s’interrogera sur l’avenir de l’économie française et de la politique industrielle. Si la démondialisation est une utopie, on peut sous certaines conditions envisager un avenir pour l’industrie : le déclin de celle-ci n’est donc pas une « fatalité », et la réindustrialisation n’est pas non plus une « utopie ».

Plan détaillé

I- Le phénomène de la désindustrialisation

A- L’avènement de la « société de services »

La « société de services » remplace peu à peu le monde industriel. Ce phénomène majeur avait déjà été anticipé en 1948 par Jean Fourastié. Dans Le grand espoir du XXème siècle, livre au titre évocateur,

Il affirmait que l’homme avait travaillé la terre pendant des millénaires, puis la matière pendant des siècles, et qu’il allait maintenant travailler l’homme. Le grand espoir décrit par Fourastié est que l’être humain va enfin s’humaniser dans la relation de service, ce qui signifie la fin de l’aliénation liée au travail, avec comme contrepartie négative le fait que cette économie engendre une croissance ralentie : puisque les gains de productivité sont moindres ou inexistants dans les activités de service, la croissance est par définition à terme ralentie.

Dans les années 1980, la croissance des services s’est poursuivie, à tel point que certains observateurs, à la suite du sociologue Daniel Bell évoquent l’avènement de la société post-industrielle, basée sur le développement des services. Dans les années 1990, puis au tout début des années 2000, c’est la « Nouvelle Economie », celle du net ou de la finance, qui est considérée comme symbole de l’avenir. Au fur et à mesure des fermetures d’usines, l’emploi industriel semble voué à un déclin inexorable : externalisations et délocalisations sonneraient la fin des activités industrielles comme dans d’autres pays développés. En effet, la division internationale des processus productifs (DIPP) conduit à la généralisation du modèle des entreprises sans usines. Le déclin de l’industrie au profit des services (tertiarisation), après celui du secteur primaire au profit de l’industrie, constitue selon Alfred Sauvy un déversement naturel des activités, consécutif au progrès technique. Cependant, dans les années 1980, il y a encore débat sur la désindustrialisation, car la mesure du phénomène fait question ; La transformation des activités industrielles (plus de matière grise incorporée) fait conclure certains à une tertiarisation de ces activités ou à une désindustrialisation en trompe-l’œil. De même, l’usage d’organisations du travail de type tayloro-fordiste dans les services peut faire penser à une industrialisation de ces activités. La question des contours des activités et de la pertinence des indicateurs est alors posée.

Mais depuis le début des années 2000, le constat de la désindustrialisation fait davantage consensus. Aujourd’hui, les services représentent plus de 70% de l’activité économique mondiale, et la mondialisation des services est une réalité qui ne cesse de croître (+8,7% par an d’après l’étude réalisée par Oliver Wyman « Mondialisation des services » en 2013). En France, les services marchands représentent désormais la moitié du PIB, et le secteur des services réalise 85% du PIB si on y ajoute le commerce et les services non marchands.

B- Dont les causes sont multiples

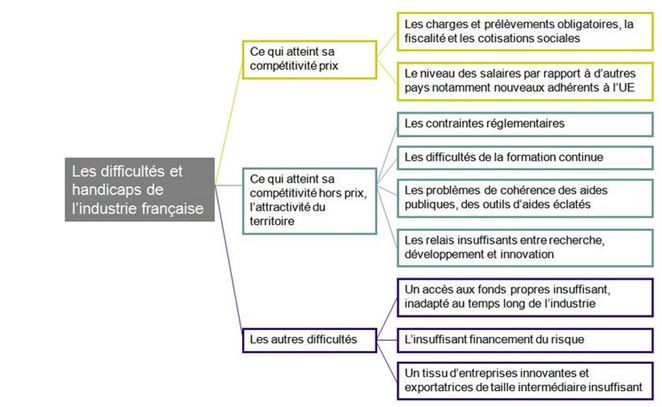

En 2009, le Président de la République de l’époque, Nicolas Sarkozy, avait lancé une vaste consultation appelée « états généraux de l’industrie », en réponse à une proposition des partenaires sociaux, qui a abouti à la remise d’un rapport en janvier 2010 listant une série de mesures destinées à enrayer le déclin de l’industrie française. Les handicaps décrits dans ce rapport ne sont pas nouveaux, ressurgissant à chaque fois que réapparaît le débat sur l’avenir de l’industrie française, relevant à la fois de la compétitivité-prix et de la compétitivité hors-prix.

Du point de vue de la compétivité-prix, le coût salarial est en général plus élevé en France que dans bon nombre de pays appartenant à l’Union européenne, ceci s’expliquant par les salaires parfois plus élevés, mais surtout par les cotisations sociales, la fiscalité et les charges diverses qui pèsent sur les entreprises. Du point de vue de la compétitivité hors-prix, les difficultés sont très diverses, provenant à la fois du secteur bancaire (financement insuffisant du risque d’entreprise, mauvaise orientation de l’épargne,…), de la puissance publique (contraintes réglementaires élevées, formations initiale et continue insuffisantes ou mal adaptées, aides publiques mal ciblées,..) ou d’une innovation défaillante, du fait de financements trop faibles ou de relais insuffisants entre la recherche fondamentale et le développement de produits nouveaux. Tout cela fait que l’appareil productif français est mal positionné, pris entre la double concurrence des pays émergents sur les produits traditionnels et des pays développés sur les produits à haute valeur ajoutée.

Source : Note de synthèse sur la désindustrialisation Melchior

Dans leur ouvrage de 2011, Patrick Artus et Marie-Paule Virard (La France sans ses usines) confirment et précisent ce diagnostic. La vague de désindustrialisation est très nette dans les années 2000 : en 10 ans, les emplois industriels ont perdu 500000 postes, tandis que la part de l’industrie dans le PIB passait de 24% à 14%. Même si l’externalisation des services explique en partie cette évolution, il n’en reste pas moins que l’industrie française décroche par rapport à certains pays européens comme l’Allemagne ou la Suède. La désindustrialisation est plus rapide en France que dans ces pays. Si l’automobile est emblématique de cette évolution avec une baisse de 16% des effectifs entre 2000 et 2008, les secteurs des biens intermédiaires, des biens d’équipement, de l’énergie et de l’agroalimentaire ne sont pas épargnés. Pour Artus et Virard, le déclin industriel français ne s’explique pas fondamentalement par une durée du travail ou une productivité plus faibles qu’ailleurs, ni même pas par des coûts salariaux plus élevés. Il s’explique avant tout par des facteurs qui relèvent de la compétitivité hors-prix, à savoir une insuffisante montée en gamme (contrairement au voisin allemand dont les succès à l’exportation reposent principalement sur une compétitivité hors-prix élevée), un manque de recherche-développement (2% du PIB en France en moyenne dans les années 2000), et des erreurs de la part des industriels eux-mêmes : toujours en Allemagne par exemple, les délocalisations maîtrisées, en particulier vers les pays voisins d’Europe centrale et orientale, ont permis de réduire les coûts salariaux unitaires réels, qui sont inférieurs de 20% à la moyenne de la zone euro. Contrairement à ce qu’affirment les détracteurs de la monnaie unique, l’euro n’est pas la cause, mais plutôt un révélateur, de la désindustrialisation. En effet, avant la monnaie unique, la France pouvait compenser une compétitivité insuffisante par des politiques dites de « dévaluation compétitive ». Avec la monnaie unique, les pays comme la France qui sont spécialisés dans le « milieu de gamme » ont vu leurs parts de marché grignotées par les économies émergentes, alors que suivant la loi des avantages comparatifs, l’industrie de pointe s’est concentrée au nord de l’Europe.

C- Et aux conséquences redoutables

La désindustrialisation implique une dégradation de la balance commerciale (-65,2 milliards en 2020) et la baisse de la part de marché de la France dans le commerce mondial, passant de 6% en 1980 à environ 4% aujourd’hui. Cette situation n’est pas tenable à terme car l’industrie est une activité structurante qui est à l’origine de la plupart des innovations et des gains de productivité, permettant d’exporter des produits pour couvrir les importations nécessaires, et donc d’accroître la compétitivité et surtout le niveau de vie d’une économie. La dégradation structurelle de la balance commerciale pose un problème de solvabilité, parce-que les déficits alimentent une dette qui doit être financée. Pour éviter les risques d’insolvabilité, il faut réduire la demande, soit en baissant la consommation de produits manufacturés et en augmentant le taux d’épargne des ménages, soit en réduisant l’investissement productif. Dans ces différents cas de figure, le bien-être collectif ne peut que se réduire à terme.

Selon Artus et Virard (op.cit), le monde actuel se caractérise globalement par un modèle bipolaire, d’après lequel l’industrie s’installe progressivement dans les pays émergents, et les nouvelles technologies et les services dans les pays développés, n’est pas viable. Les nouvelles technologies ne dynamisent pas vraiment l’emploi, et les services restent toujours des activités à faible productivité, ce qui limite les augmentations de salaire dans ce secteur (point discutable, voir la conclusion). Si on ajoute que les emplois de service sont souvent peu qualifiés (hôtellerie, distribution, tourisme, etc.), la désindustrialisation est à l’origine d’une dégradation des conditions de vie.

Cette dégradation concerne avant tout les jeunes générations, qui de ce fait connaissent un fort sentiment de déclassement. Et ce sentiment est une menace pour la démocratie, parce-que l’audience des partis politistes et nationalistes progresse au fur et à mesure que le désespoir populaire augmente.

II- Que faire ?

A- Une démondialisation impossible

Depuis un certain nombre d’années maintenant, le thème de la démondialisation connaît un succès réel dans le monde politique et celui des médias. Puisque la mondialisation serait coupable de la désindustrialisation, soit le fait de la concurrence jugée « déloyale » de la part des produits des pays émergents, soit du fait des délocalisations industrielles, soit du fait d’un capitalisme devenu actionnarial dont le seul souci est le profit sur le court terme et les dividendes distribués aux actionnaires, la solution consisterait à reterritorialiser la production dans l’économie nationale grâce à des barrières douanières (protectionnisme tarifaire ou non tarifaire). C’était un des arguments développés par l’ancien ministre du redressement productif, Arnaud Montebourg, qui fit campagne sur ce thème lors des primaires socialistes de 2011, et publia alors un ouvrage pour défendre cette idée : « Votez pour la démondialisation ! La République plus forte que la mondialisation ». Or ? contre cette idée d’une démondialisation salvatrice, il apparaît que celle-ci n’est pas possible pour plusieurs raisons.

La première raison est que la fabrication d’un produit sur le sol national, à condition qu’elle soit possible, ne se fait pas à coût de production identique. Compte-tenu du niveau des salaires et des charges sociales sur le sol français, la relocalisation des activités signifie bien souvent un prix plus élevé pour le consommateur, donc une réduction de ce que l’on appelle son « surplus » (on peut faire un graphique pour illustrer ce surplus), et en conséquence une diminution de son pouvoir d’achat. L’opinion publique, sensible il est vrai dans un premier temps aux fermetures d’usines, accepterait-elle pour autant de payer ce prix pour la relocalisation des activités ?

Une autre raison est de nature stratégique. S’il est vrai que les pays émergents sont maintenant la cause de pertes de marché pour les pays riches, il ne faut pas perdre de vue que les coûts de production sont fortement croissants dans ces pays du fait du rattrapage (voir le théorème de Stolper-Samuelson), et qu’en conséquence ces mêmes pays émergents représentent à l’avenir des marchés très dynamiques qui ne doivent pas se fermer à nos produits à cause des mesures de rétorsion.

Mais la raison essentielle tient à la décomposition internationale des processus productifs (DIPP). Les barrières tarifaires n’ont pas de sens lorsque les produits sont complémentaires, et lorsque la chaîne de valeur de fabrication des produits est organisée à l’échelle internationale. Par exemple, dans le cas de la Chine, une bonne part de ses exportations est le fait de firmes de la Triade qui y sont implantées, et le contenu en importations des exportations chinoises est très élevé. Dans ces conditions, le pays qui pratique le protectionnisme se pénalise lui-même, sans parler bien sûr des mesures de rétorsion éventuelle qui ne pourraient que déboucher sur une contraction du commerce mondial et une crise majeure.

B- Les contours de la politique industrielle

Le déclin de l’industrie n’est pas une fatalité dans les pays riches, comme le montrent les exemples de l’Allemagne, de la Suède, ou encore à un moindre degré du Japon. Mais la réindustrialisation de la France exige une politique volontariste en matière industrielle, dont on a pu voir le retour dans les années 2000, en référence à l’âge d’or des Trente glorieuses où l’Etat était alors banquier, entrepreneur, acteur majeur de l’innovation industrielle avec ses grands projets de recherche comme le Concorde. Au milieu des années 2000 toutefois, si la défense des « champions nationaux » reste à l’ordre du jour dans le cadre d’un patriotisme économique qui se manifeste notamment au moment des fusions-acquisitions ou des « mariages arrangés » pour éviter le rachat de groupes français par des entreprises américaines ou asiatiques, ou encore avec les grands programmes pilotés par l’Etat comme l’avion du futur faiblement émetteur de CO2 ou la voiture électrique, l’attention portée aux PME se renforce, avec la conviction que c’est par la base que l’industrie se régénère. Ces PME font alors l’objet de propositions diverses pour améliorer leur création ou leur développement (marchés réservés, amélioration des relations de sous-traitance, financement amélioré...). Elles sont par exemple intégrées dans les pôles de compétitivité créés en 2004 sur le modèle des « clusters » américains. Les pôles de compétitivité ont pour objectif de favoriser la naissance d’un environnement propice à l’innovation en stimulant les liens, dans une zone géographique limitée, entre centres de recherche publics et privés, instituts de formation, PME et grandes entreprises. 71 pôles thématiques ont alors été définis sur le territoire français, en fonction de grands domaines de recherche et d’innovation.

Cependant, la politique industrielle seule ne peut rien. Elle doit nécessairement s’accompagner d’une politique de l’innovation et d’une politique fiscale et sociale. En premier lieu, la France doit renforcer l’investissement dans l’éducation, à l’image de ce qui se passe dans les pays voisins. Ce n’est pas en réduisant les niveaux de qualification et les dépenses de recherche que l’on améliore la capacité à innover. En second lieu, la réindustrialisation passe nécessairement par une baisse des prélèvements sociaux sur le travail, qui doivent être compensés par une réforme de la fiscalité (création d’un impôt universel par exemple).

Aux conditions que l’on vient d’indiquer, la réindustrialisation de la France n’est pas impossible, même si elle semble au premier regard difficile quand on examine l’histoire économique. L’économie française dispose d’atouts importants pour y parvenir : une main-d’œuvre qualifiée, des infrastructures de qualité, un potentiel innovant dans les structures de recherche, une énergie qui demeure globalement bon marché, des capitales régionales dynamiques, un modèle social de redistribution des richesses qui peut compenser partiellement la tendance à l’accroissement des inégalités (de revenu, de patrimoine, d’éducation, ou encore territoriales) qui accompagnent la mondialisation. Mais pour mettre en œuvre cette nouvelle étape dans le développement économique, l’économie française n’a pas les moyens d’agir comme une entité autonome, et seule la dimension européenne permettra de faire face aux économies concurrentes américaines ou asiatiques. L’intégration budgétaire et financière au niveau européen semble un moment tout à fait indispensable pour réussir cette étape.

C- Politique qui ne se limite pas forcément à l’industrie

La tendance actuelle des systèmes productifs est la propagation de l’industrie à la production d’objets pour l’économie des services marchands et non marchands. On assiste donc à ce que Pierre Veltz nomme une « hyperindustrialisation » (La société hyperindustrielle. Le nouveau capitalisme productif, 2017) qui articule étroitement industrie et services, engagés dans une profonde mutation numérique et un basculement énergétique et écologique. Dans ces conditions, il faut d’une part relativiser le thème du déclin de l’industrie si l’on tient compte de tout l’écosystème des services organisés autour des industries (on observe alors une industrialisation des services ou une orientation « servicielle » de l’industrie), et d’autre part penser une stratégie industrielle qui intègre les secteurs de service, et s’appuie sur ceux-ci comme un élément de force de l’économie française.

En effet, l’univers productif qui se dessine va profondément changer nos modes de vie avec l’apparition d’une économie du partage et de la fonctionnalité, dans laquelle l’usage des biens (la location de voiture par exemple) l’emporte sur la propriété, et dans laquelle aussi l’économie des plateformes va modifier l’usine du futur et la stratégie des firmes industrielles dans le cadre d’un nouveau paradigme. Dans ce nouveau paradigme, la production évoluera durablement vers la satisfaction des besoins centrés sur l’individu (mobilité, corps, santé, alimentation, plaisir, divertissement, éducation), avec un usage intensif des nouvelles technologies et des outils de la société de l’information.

Selon Pierre Veltz, cet univers productif s’appuiera principalement sur 4 axes : une économie des infrastructures et des savoirs communs (fondée sur un partage de la connaissance et la circulation des idées pour produire), une économie des relations (où la qualité du dialogue dans l’entreprise et entre les parties prenantes est un facteur incontournable de compétitivité), une économie des coûts fixes et de la « concurrence monopolistique », et une économie de la communauté (s’appuyant sur la flexibilité, l’adaptabilité, et la capacité des acteurs à s’engager ponctuellement sur des projets déterminés).

Dans ce nouveau capitalisme, l’enjeu majeur de la compétitivité est de fixer et d’attirer sur le territoire les emplois « nomades » (selon la formule de Pierre-Noël Giraud) créateurs de valeur, dans un monde globalisé où les biens, les capitaux, et les travailleurs très qualifiés connaissent une mobilité sans précédent. La clé du développement sera alors d’attirer les investissements étrangers dans un contexte de concurrence exacerbée. Les pouvoirs publics doivent donc avoir comme priorité d’agir sur ces facteurs avec une politique fiscale adaptée, l’adaptation du droit du travail à cette nouvelle donne, un climat des affaires propice, la sécurité juridique des contrats, etc.

Conclusion

Comme le font remarquer Artus et Virard (op.cit), l’industrie a bien migré des pays de l’OCDE vers les pays émergents, puisque ces mêmes pays (à quelques exceptions près) ne se sont généralement pas spécialisés dans les industries haut de gamme, les services complexes aux entreprises et les nouvelles technologies, mais dans les services domestiques peu sophistiqués, ce qui a provoqué un net recul de la gamme des emplois.

Les solutions à ces difficultés passent-elles par un soutien à l’industrie et un retour de la politique industrielle ? En France, pays où la tradition colbertiste est encore bien présente, c’est généralement la solution préconisée par les pouvoirs publics, comme en témoignent encore en 2019 les déclarations dans La Tribune d’Agnès Pannier-Rumacher, alors secrétaire d’Etat auprès du Ministre de l’économie et des finances, selon lesquelles « la France doit reprendre en mains son destin industriel, et reconnaître que les emplois industriels sont moyennement plus durables et mieux payés que dans les services ». Si cette affirmation comporte une part de vérité, il n’en demeure pas moins que les services ne sont pas seulement des « petits boulots » à l’abri de la concurrence internationale. Si on trouve évidemment dans les services des métiers à moindre qualification et à faible rémunération, on y trouve aussi et de plus en plus des métiers à forte intensité de connaissance (conseil, informatique, activités de back-office, et plus généralement services aux entreprises à forte intensité de savoir) qui s’inscrivent aussi dans le registre de la concurrence mondiale des talents. Si on accepte cette idée, la priorité accordée à la politique industrielle ne se justifie pas nécessairement. Comme le fait remarquer Pierre Bellon dans « Servir et faire grandir. Les convictions iconoclastes du fondateur de Sodexo » (2019), on peut se demander pourquoi les pouvoirs publics français ont entrepris depuis de nombreuses années « une politique pour l’agriculture, une politique pour l’industrie, sans jamais s’intéresser aux services ».

En tout cas, quel que soit le diagnostic que l’on porte sur les difficultés de l’économie française et les façons d’y remédier, un consensus se dégage pour mettre en œuvre quelques mesures pour augmenter la compétitivité-prix et hors-prix, à savoir une réforme de la fiscalité (baisse des impôts liés à la production, allégement des charges sociales), le développement de la formation professionnelle et de l’apprentissage, la création de cadres adaptés pour accompagner la révolution du marché du travail, l’accroissement des dépenses de Recherche-Développement, et l’instauration d’un environnement propice aux PME innovantes, qu’elles agissent dans le secteur de l’industrie ou du tertiaire.

Voir aussi les sujets et corrigés des concours de HEC, ESCP et SKEMA