Les faits

En visite à l’usine du sous-traitant automobile Faurecia dans l’Orne, Nicolas Sarkozy annonce le 3 septembre 2009 le lancement d’une vaste consultation appelée « états généraux de l’industrie » avant la fin de l’année, en réponse à une proposition des partenaires sociaux. Renault vient en effet d'annoncer son intention de produire la Clio IV à Bursa en Turquie et non à Flins comme la précédente version. Les ministres chargés de l’Industrie, de la Relance, ou de l’Emploi, accompagnés du président de la République lance cette concertation le 2 novembre 2009. Dans la lignée des « Grenelle », ces états généraux réunissent les partenaires sociaux, les représentants des PME et des grandes entreprises, les financeurs, les investisseurs, les acteurs locaux, des universitaires, des représentants des branches industrielles pour une réflexion menée à la fois par filière et par région. Ses travaux sont coordonnés par un comité national, chargé d’établir des conclusions communes. Deux directions de réflexion sont lancées : un diagnostic et des propositions d’action. Ils aboutissent le 25 janvier 2010 et le 1er février, le rapport final est présenté. Le 5 mars 2010, Nicolas Sarkozy liste une série de mesures ayant pour objectif d’enrayer le déclin de l’industrie française.

Un débat nouveau ?

Alors que la croissance dite des « Trente Glorieuses » s’était appuyée sur le développement rapide de l’industrie, les années 1980 voient, à la suite du sociologue Daniel Bell, l’avènement de la société « post-industrielle », basée sur le développement des services. Dans les années 1990, puis au tout début des années 2000, c’est la « Nouvelle Economie », celle du net ou de la finance qui est considérée comme symbole de l’avenir. Au fur et à mesure des fermetures d'usines, l’emploi industriel semble voué à un déclin inexorable : externalisation et délocalisations sonneraient la fin des activités industrielles en France ou dans d’autres pays développés. En effet, la division internationale des processus productifs y conduit à la généralisation du modèle des entreprises sans usines. Ce serait donc la « chronique d’une mort annoncée », d’abord vue positivement par les analystes, l’industrie étant souvent associée à des conditions de travail pénibles. Le déclin de ce secteur au profit de celui des services (tertiairisation), après celui du secteur primaire au profit l’industrie (révolution industrielle) constituerait selon Alfred Sauvy notamment, un naturel déversement des activités, consécutif au progrès technique. Mais il y a débat, car la mesure même du phénomène pose question. La transformation des activités industrielles (plus de matière grise) fait conclure certains à une tertiairisation de ces activités ou une désindustrialisation en trompe l’œil. De même, l’usage d’organisations du travail du type tayloro-fordiennes dans les services peut faire penser à une « industrialisation » de ces activités. La question des définitions et des indicateurs est posée. Depuis le milieu des années 2000, le constat de désindustrialisation fait davantage consensus. Il est également déploré. Le débat porte donc plus sur l’inexorabilité du phénomène ou encore la nature du soutien à apporter si nécessaire.

Symptômes

Ce n’est pas un hasard si l’idée de cette réflexion a été lancée dans une usine de sous traitance automobile ou si le débat autour du lieu de production de la Renault Clio IV a été un événement déclencheur. L’industrie automobile a été un des secteurs les plus touchés par la crise économique. Mais aussi un des plus aidés par l’Etat, à la mesure de son poids dans l’industrie française. Les pertes d’emplois importantes sont un indicateur de cette désindustrialisation. De même, le recours massif à l’externalisation, les délocalisations, marquent particulièrement les esprits. Les indicateurs chiffrés utilisés les plus fréquemment sont :

- l’évolution de la part des emplois industriels dans l’emploi total ou bien du nombre d’emplois industriels. Le rapport d’activité des états généraux note ainsi que l’emploi direct dans l’industrie est passé de près de 4 millions de personnes en 2000 (3,86 millions), à environ de 3,4 millions de personnes en 2008 (3,36 millions). Si l’on examine les seules restructurations de 2009, les pertes d’emplois nettes se monteraient à 122 063. L’industrie automobile souffre tout particulièrement, avec une perte de 45 000 postes contre une création de 6 500 postes, soit 38 000 destructions nettes ;

- l’évolution de la valeur ajoutée industrielle ou de sa part dans la valeur ajoutée totale. Le rapport relève que cette part était de 22 % en 1999 et a baissé à 16 % de la valeur ajoutée marchande totale en 2008. En Allemagne, sur 100 euros de valeur ajoutée marchande produite, 30 euros proviennent de l’industrie manufacturière, la moyenne étant de 22,4 % en 2008 pour la zone euro ;

- la balance commerciale industrielle française, son solde, son évolution pour mesurer la compétitivité de l’industrie française par rapport à ses partenaires commerciaux. Le rapport note ainsi que le solde commercial français des produits manufacturés est déficitaire de 21 milliards d’euros en 2008, après avoir été excédentaire de 11 milliards d’euros en 1995. C’est en particulier par rapport à la situation allemande que cette dégradation apparaît comme nette : en 1995, ce même solde se monte à 91 milliards d’euros ; en 2008, l’excédent est de 274 milliards d’euros.

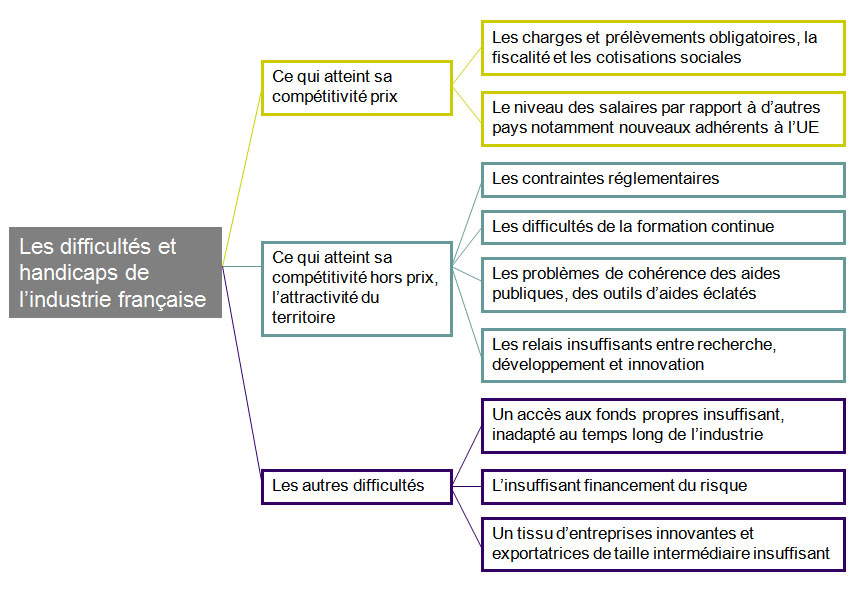

Handicaps

Les handicaps décrits dans le rapport d’activité des états généraux ne sont pas nouveaux et ressurgissent à chaque fois que le débat renaît. Certains peuvent même susciter un sentiment d’impuissance. L’industrie française souffrirait à la fois de problèmes de compétitivité prix, d’un manque de recherche et d’innovation, de difficultés de financement, ces différents handicaps étant en partie liés. Le rapport souligne que sur 100 euros de valeur ajoutée produite dans l’industrie manufacturière, 6,6 euros sont consacrés à la recherche et développement, pour 9,9 euros en Allemagne notamment. Par ailleurs, l’industrie française serait davantage sensible aux fluctuations de l’euro que l’industrie allemande par exemple. Résultat, la rentabilité mesurée par le taux de marge (EBE/VA) de l’industrie manufacturière en France est plus faible que celle des autres pays européens : le taux se monte à 28,7% en 2007, alors qu’il est de 34,9% en Allemagne ; il a baissé de 5,4 points entre 2000 et 2007, tandis qu’il a augmenté de 9,1 points en Allemagne. Le rapport souligne malgré tout des atouts ou facteurs favorables : des grandes entreprises phares dans leurs domaines, des segments industriels porteurs, une capacité d’attraction des IDE par des infrastructures de communication de bonne qualité ou encore une qualité de formation des ingénieurs et scientifiques reconnue. On peut noter d’ailleurs l’annonce de la construction de 215 nouvelles usines en France en 2009 dans les secteurs de la pharmacie, des énergies renouvelables ou de l’aéronautique.

Le rapport souligne malgré tout des atouts ou facteurs favorables : des grandes entreprises phares dans leurs domaines, des segments industriels porteurs, une capacité d’attraction des IDE par des infrastructures de communication de bonne qualité ou encore une qualité de formation des ingénieurs et scientifiques reconnue. On peut noter d’ailleurs l’annonce de la construction de 215 nouvelles usines en France en 2009 dans les secteurs de la pharmacie, des énergies renouvelables ou de l’aéronautique.

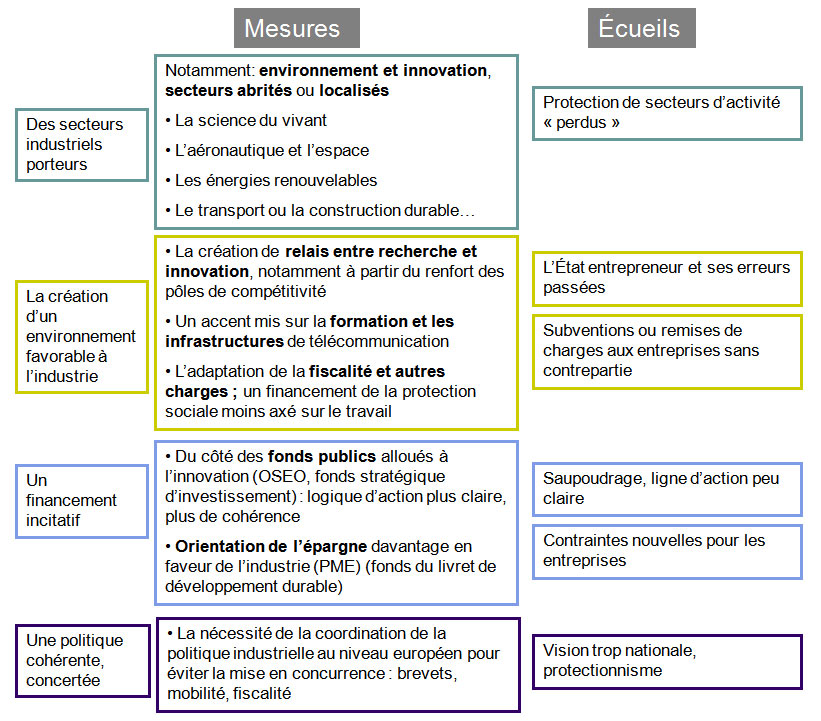

Remèdes

Après avoir déploré la diminution de la place de l’industrie dans les activités, l’Etat s’est interrogé sur ses possibilités d’action, en réponse aux handicaps constatés. On a alors parlé du retour de la politique industrielle, en référence à un présumé « âge d’or » des « Trente Glorieuses ». L’Etat était alors entrepreneur, banquier, acteur majeur de l’innovation industrielle avec ses grands programmes de recherche comme le Concorde. Au milieu des années 2000, on a pu noter l’hésitation entre deux cibles :

- soutien aux petites entreprises, avec la conviction que c’est par la base que l’industrie se régénère. Joseph Aloïs Schumpeter et sa destruction créatrice est alors évoqué. La politique des pôles de compétitivité calquée sur les « clusters » américains est lancée ;

- défense de « champions nationaux », entreprises de grande taille, parfois leaders européens plus à même d’être compétitifs au niveau mondial. Cette politique passe par un certain « patriotisme économique » dans le cas de fusions acquisitions, ou encore l’aide à des mariages arrangés, comme celui récent entre Areva T&D et Schneider Electric pour éviter un rachat par l’américain General Electric ou le japonais Toshiba.

La problématique des entreprises de taille intermédiaire (PME de plus de 250 salariés) ou encore la prise en compte de filières, de nécessité de coopération entre entreprises de différentes tailles ont été maintes fois soulignés lors des travaux des états généraux. Le soutien aux grandes entreprises est malgré tout toujours d’actualité, le crédit d’impôt recherche leur bénéficiant en particulier. Les grands programmes pilotés par l’Etat comme l’avion du futur faiblement émetteur de CO2, ou la voiture électrique sont aussi de retour dans le cadre du « grand emprunt ». En pratique, le président de la République a annoncé 23 mesures dotées de 1 milliard d'euros de budget : 200 milions d'euros pour financer les primes à la relocalisation, 300 millions d'euros pour la réorganisation de l'industrie en filières, 500 millions d'euros de "prêts verts" pour améliorer les outils de production des entreprises. Toute politique industrielle présente cependant des limites dans ce qu'elle se heurte à la contrainte budgétaire de l’Etat et à la limitation de son efficacité d’action du fait de la mondialisation. Le sujet n’a sans doute pas fini de faire l’actualité.

Toute politique industrielle présente cependant des limites dans ce qu'elle se heurte à la contrainte budgétaire de l’Etat et à la limitation de son efficacité d’action du fait de la mondialisation. Le sujet n’a sans doute pas fini de faire l’actualité.

Mots clefs

La compétitivité au sens strict est la capacité d’un produit à faire face à la concurrence. Cette compétitivité a donc une dimension quantitative (liée au prix et à ses composantes : les différents coûts, le taux de change) et une dimension qualitative (caractère innovant du produit, qualité de la production…) que l’on qualifie souvent de hors prix. Par extension, on peut aussi parler de compétitivité d’une entreprise, ou d’une économie. Il s’agira alors de sa capacité à générer des produits capables de faire face à la concurrence. C’est ainsi que l’attractivité d’un pays peut en faire partie : le coût de la main d’œuvre, la fiscalité, les contraintes réglementaires, la qualité du capital humain…

La nomenclature en secteurs d’activité primaire (agriculture, pêche, mines) secondaire (industrie, bâtiment, travaux publics, énergie), tertiaire (le reste i.e. les services : administrations, banques, assurances…) est bien connue du grand public. On la doit à l’économiste Colin Clark et a été reprise par Jean Fourastié. Elle est aujourd’hui cependant contestée :

• le secteur primaire est aujourd’hui très « industrialisé » dans ses techniques ;

• le secteur industriel s’est partiellement tertiairisé par l’usage des nouvelles technologiques ou encore la place des techniques de commercialisation dans ces activités ;

• le secteur tertiaire, très composite, s’est vu artificiellement gonfler par les nombreuses externalisations venant de l’industrie et adopte des techniques ou des organisations du travail très « industrielles ».

Pour définir l’externalisation, on parle souvent de « faire faire » plutôt que « faire ». Ce choix peut en recouvrir plusieurs :

• il peut s’agir pour une organisation productive de faire faire à l’extérieur simplement « géographiquement » (télétravail), ou encore de filialiser une activité. Ce n’est pas une entreprise tierce qui opère dans ces cas là ;

• parfois l’externalisation passe par le recours à une autre entreprise, de service, d’interim, ou toute autre entreprise capable de prendre en charge une partie du processus de production.

Dans tous les cas, les objectifs sont d’obtenir des gains de coûts ou encore de faire appel à des compétences spécifiques, pour se concentrer sur une seule activité considérée comme le « cœur de métier ». Au sens strict, une délocalisation est la fermeture d’une unité de fabrication, pour en ouvrir une, sur un autre territoire. Au sens large, ce peut être une fermeture d’unité, suivi d’un passage à une sous-traitance. Dans les deux cas, il s’agit donc d’externalisation, seulement géographique pour le premier cas, juridique également dans le second cas.

Les pôles de compétitivité ont été créés en 2004 sur le modèle des « clusters » américains. Il s’agissait, pour l’Etat, de favoriser la naissance d’une environnement propice à l’innovation en stimulant les liens, dans une zone géographique délimitée, entre centres de recherche privés et publics, instituts de formation, PME, grandes entreprises (logique de croissance endogène ou de génération d'externalités positives). 71 pôles thématiques (par domaine de recherche, d’innovation) ont alors été définis sur le territoire français.