Introduction

En France le Groupe ADP exploite les aéroports de Paris-Charles de Gaulle (Paris-CDG), de Paris-Orly, du Bourget (spécialisé dans les voyages d'affaires), dix aérodromes en région parisienne et l'héliport d'Issy-les-Moulineaux. A l'étranger, le Groupe ADP gère une vingtaine d'aéroports, défendant dans le monde l’image d’un savoir-faire à la française.

Avec 2 916 millions d’euros en 2015, le chiffre d’affaires du Groupe ADP est en progression de 4,5% par rapport à 2014. Au 31 décembre 2015, il emploie 6 694 salariés dont 37,9% sont des femmes.

I – La transformation de l’organisation aéroportuaire dans le monde

A/ Les évolutions du marché aérien

Le trafic aérien mondial connaîtra une forte croissance dans les années à venir : International Air Transport Association ( l'IATA) anticipe qu'il doublera d'ici 2034 pour atteindre 7 milliards de passagers. La Chine deviendrait dès 2029 le plus grand marché aérien au monde (1,19 Md de passagers en 2034) devant les Etats-Unis (1,16Md). Le marché européen connaîtra la plus faible croissance mondiale, avec une augmentation de 2,7% en moyenne, pour un marché total de 1,4 Md de passagers annuels. L'Inde sera le 3ème marché, devant la Grande-Bretagne et l'Indonésie. Viendront ensuite le Japon, l'Espagne, l'Allemagne, devant la France.

Conséquence, le marché des aéroports est en pleine mutation. Les compagnies aériennes low-cost se développent. Elles sont spécialisées dans le transport « point to point » plus que sur un modèle de hub. Mais elles peuvent générer du trafic complémentaire qui peut utiliser les interstices entre les plages d'atterrissage et de décollage et donc optimiser les capacités. D'autre part, on observe que la croissance se fera davantage du côté des pays émergents que des continents matures comme l'Europe. Le nombre de connexions cumulées sur les trois principaux aéroports du Golfe persique (Dubaï, Doha et Abu Dhabi) est aujourd’hui deux fois plus grand que le nombre de connexions offertes par les trois plus grandes plateformes d’Europe (Londres-Heathrow, Paris-CDG et Francfort). Entre 2008 et 2014, le nombre de connexions s’est accru de 46% au Moyen-Orient, de 34% en Asie, de 26 % en Afrique et de 4% seulement en Europe. Au sein de l’Union européenne, quatre hubs majeurs se disputent le rôle de tête de pont de l’Europe vers les États-Unis ou l’Asie, pour le fret comme pour le transport de passagers : Londres, Francfort, Amsterdam et Paris.

Pour profiter de cette croissance et de ces mutations, le Groupe ADP devra continuer à accroître sa compétitivité en France tout en poursuivant son développement à l'international, en allant exploiter des aéroports dans des zones de croissance. Dans ce contexte, le groupe ADP doit lever certains handicaps : des infrastructures en partie vieillissantes ; des coûts d’exploitation tendanciellement trop élevés. Mais dans la perspective de la saturation de vingt des plus importants aéroports du continent européen d’ici 2035, Paris-Charles de Gaulle (Paris-CDG) dispose encore de réserves de capacité. Et l’implantation en région Île-de-France, très dynamique et bien desservie, lui accorde une place privilégiée en Europe. Sans compter que la plupart des grandes métropoles européennes sont accessibles en moins de 2 heures de vol de Paris-Orly ou CDG.

B/ Quel modèle pour le transport aérien, entre le « point à point » et le « Hub » ?

A ses débuts, le transport aérien était organisé « point à point », c'est-à-dire que l'essentiel des liaisons se faisaient d’un point géographique à un autre. La révolution aéroportuaire s'est répandue sur l’ensemble de la planète dès les années 1980 aux Etats-Unis, puis dans les années 1990 en Europe et 2000 en Asie (Chine). Elle a fait apparaitre une polarisation du paysage aérien, l’essentiel du trafic aérien s’organisant autour d’une soixantaine de hubs dans le monde.

Le modèle de hub (d'après l'expression anglaise "hub and spokes" - le mot « hub » signifiant le moyeu d’une roue et « spokes » ses rayons) est apparu aux États-Unis à la suite de la loi de 1978 sur la déréglementation du transport aérien. Le monopole que détenaient jusqu’alors les compagnies aériennes pour exploiter certaines lignes aux États-Unis étant aboli, il en a résulté une concurrence intense, chacune devant relever le défi d’être présente sur tous les marchés tout en maîtrisant ses coûts, c’est-à-dire en étant attentive à ne pas multiplier les dessertes pour ne pas supporter un taux de remplissage trop faible des avions. Le hub dispose donc d'une position spatiale et d'infrastructures de transport privilégiées permettant aux passagers de changer rapidement et facilement de vols : des vols long-courriers effectués par des très gros porteurs tels que l'A380 transportent les passagers jusqu’à un grand aéroport situé au centre d’un autre marché, à partir duquel ils sont conduits à leur lieu de destination par un avion de taille plus modeste grâce à une correspondance locale.

Plus précisément, le hub résulte du mariage entre une compagnie et un aéroport : un aéroport n'a généralement qu'une alliance basée sur sa plateforme, tout comme une compagnie n'a qu'un hub principal par grande région mondiale. Les grandes compagnies aériennes concentrent leurs dessertes sur un pôle (Londres-Heathrow pour British Airways, Air France-KLM a un double hub avec Paris-CDG et Amsterdam-Schipol, etc). Le hub est leur base opérationnelle ; elles y localisent leurs installations, notamment celle de maintenance de leur flotte.

Si, au départ, seules les compagnies aériennes étaient en concurrence, les hubs le sont désormais tout autant en cherchant à attirer chez eux compagnies aériennes et passagers. La concurrence se fait à plusieurs niveaux. Intra-régionalement, tout d'abord, entre les couples aéroports/compagnies (concurrence, en Europe, entre Heathrow, Roissy-CDG et Francfort par exemple). Elle peut se faire aussi avec des hubs secondaires au sein d'une même région quand une compagnie ouvre des bases locales, qui pourraient devenir concurrentes de la principale si cette dernière ne délivrait pas les capacités requises. Et la concurrence se fait aussi entre grands hubs mondiaux. Chaque hub fait face à une concurrence d’au moins trois autres sur plus de 50% de son marché origine-destination et les coûts de relocalisations supportés par les compagnies aériennes au moment du transfert d’une partie de leur activité d’un aéroport vers un autre se réduisent constamment. La concurrence s'accroît donc et les mouvements peuvent être rapides et de grande importance : la part des aéroports du Golfe dans le trafic Asie-Europe est passée en huit ans de 25 à 56 millions de passagers (+124%). Les pays asiatiques et du Golfe ont adopté une politique très offensive dans laquelle la zone aéroportuaire est une arme de la guerre économique. Ils s’appuient sur des aéroports neufs et des compagnies aux tarifs très concurrentiels - avec le soutien des pouvrois publics nationaux.

C/ L'évolution du modèle économique des hubs.

1.Structure traditionnelle de revenus

Chaque grand aéroport se présente sous la forme d’une entité physique, l’aérogare et son infrastructure aéroportuaire (pistes de décollage et d’atterrissage ; tours de contrôle ; maintenance ; etc.), mais également sous la forme d’un complexe commercial et hôtelier qui contribue à l’attraction des compagnies aériennes et des passagers. En contrepartie de ses services, chaque aéroport perçoit des redevances aéronautiques (pour l’atterrissage, le stationnement, le carburant, le balisage lumineux, les passagers), des redevances spécialisées (comme le tri des bagages), la taxe d'aéroport, les loyers des boutiques de l’aéroport, les recettes des parcs de stationnement automobiles qui s’y trouvent. Pour une entreprise comme le Groupe ADP, cela constitue 75% des ressources, complétées par le produit de la vente de services et de la location de terrains, de bâtiments ou de bureaux.

Pour pérenniser et développer son activité, un aéroport doit chercher à attirer toujours plus de compagnies aériennes et à leur donner une certaine prévisibilité pour l’avenir en termes de coûts et de services. En dehors des bases historiques (le positionnement d'Air France sur Paris-CDG est naturel, celui de la compagnie nationale s'installant dans la capitale d'un pays centralisé), une compagnie aérienne choisit d'ouvrir telle ou telle ligne, ou d'installer telle ou telle base en fonction de sa structure de coûts. Des compagnies ont ouvert de nouvelles liaisons à Paris en 2016, comme la compagnie iranienne Mahan Air entre Paris et Téhéran ou la décision prise par Norwegian d'ouvrir un de ses bases européennes à Paris-CDG.

2. De nouvelles activités au service des clients.22

Le Groupe ADP s’emploie à diversifier et à accroître l’offre de boutiques et de restauration (en mettant en place par exemple des restaurants haut de gamme). Paris-CDG a diversifié ses prestations hôtelières en offrant une hôtellerie sous douane de qualité (chambres louables pour des créneaux de quelques heures par exemple).

Une conception différente des aéroports, avec des aérogares compacts, devrait permettre d'offrir l’ensemble des services aéroportuaires et commerciaux sans que les passagers aient à parcourir de grandes distances. C'est le concept One Roof développé par le groupe ADP. Le groupe a inauguré en 2016 une nouvelle jetée internationale à Orly-sud sur le modèle du terminal 2E de Roissy-CDG 2 pour y regrouper une grand partie des vols internationaux qui représentent 60% du trafic de l’aéroport. En attendant l’achèvement d’un bâtiment de jonction qui reliera les deux terminaux d’Orly en 2019, Orly-Sud devrait être désengorgé.

L’accueil du passager sera amélioré, dans l'idée qu'il débutera son voyage dès son arrivée dans les aérogares. Il sera reconnu dès son arrivée, puis guidé de façon personnalisée jusqu’à son départ. Un programme de fidélisation "Paris Aéroport" a été lancé en 2016. Le Groupe ADP développe une stratégie commerciale illustrant le nouveau slogan de la marque : « Paris vous aime ».

L'utilisation du numérique sera développée. Des bornes automatiques devraient permettre au passager d’enregistrer lui-même ses bagages. Le Groupe ADP projette d’améliorer l’acheminement des bagages qui pourraient être convoyés automatiquement jusqu’à l'avion. On pourrait voir se développer un service de prise en charge des bagages porte à porte tout en garantissant une traçabilité. Une nouvelle application sur smartphone développée par le groupe ADP dès 2017 devrait permettre de géo-localiser les passagers et les guider en temps réel dans l’aéroport.

Au-delà, l'aéroport est appelé à devenir une destination en soi, un lieu davantage dévolu au loisir et au repos. Une facilitation des procédures devrait accroître le temps que le passager peut consacrer à la détente et à la consommation : passage aux frontières automatisé, amélioration des équipements de sécurité dans les postes d'inspection-filtrage, engagement par le groupe ADP de limiter le passage aux contrôles de sûreté à 10 minutes pour la quasi-totalité des passagers, recours à la biométrie à partir de la reconnaissance de l'iris ou du visage des individus, contrôle à distance rapide, etc

3.De nouveaux coûts comme les dépenses de sûreté

Au-delà, les aéroports devront faire face à de nouveaux enjeux, comme celui de la sécurité, que la menace terroriste exacerbe.

L'histoire de la réglementation de la sûreté en matière de transport aérien est celle d'une longue succession de renforcements, au gré notamment des différents attentats ayant émaillé son histoire. L'année 2016 est particulièrement funeste à cet égard, avec les attaques sur les terminaux d'Istanbul (28 juin 2016) et Bruxelles (22 mars 2016). En ce qui concerne les aéroports parisiens, dès 1976, c'est-à-dire deux ans après l'ouverture de Roissy débute l'installation des premiers détecteurs de métaux et machines à rayons X. Le contrôle des bagages en soute se systématise en 1985 jusqu'à concerner 100% des bagages à compter de 2002. En 2006 sont mises en place les mesures de sûreté concernant les liquides et en 2010 se développent les analyses comportementales.

Depuis 2015, des mesures supplémentaires ont été adoptées du "côté ville" des aéroports du groupe ADP (avant le passage des postes d'inspection-filtrage, là où sont accueillis les passagers). Des contrôles aléatoires sont menés aux entrées des terminaux. Des rondes systématiques avec une quarantaine d'équipes cynophiles sont organisées. La vidéo-protection est largement déployée. Nous allons déployer massivement des sas Parafe.

Ces mesures ont un coût. Entre 2001 et 2015, les effectifs dédiés à la sûreté sur les plateformes sont passés de 2000 à 4700 personnes. Le nombre de poste d'inspection-filtrage est passé de 90 à plus de 200. A titre d'exemple, l'obligation réglementaire de déployer une nouvelle génération de détecteurs d'explosifs (dits Standard 3) avant 2020 conduira à des investissements aux alentours de 500 millions d'euros.

Ces coûts couvrent également des innovations : body scan, shoescan, nouveaux postes d'inspection filtrage, équipements originaux en matière de trieurs à bagages… Le groupe ADP a signé par exemple un accord avec la Direction générale de l'aviation civile (DGAC) en 2015 pour soutenir conjointement la recherche dans la sûreté aérienne.

D/ Les externalités des plateformes aéroportuaires.

L'activité aéroportuaire génère des externalités positives (développement économique de la région, à Paris, 1 million de passagers supplémentaires génère 4100 emplois directs et indirects dans la région francilienne) comme négatives (pollution, bruit, saturations des systèmes de transports).

1. Externalités positives

L’activité économique d'un aéroport tel que le groupe ADP induit des effets positifs sur l'économie de quatre types :

- l’impact direct en tant qu’entreprise créatrice de richesses et d’emplois ;

- l’impact indirect des fournisseurs du Groupe ADP qui, en dehors des plateformes aéroportuaires, créent également des richesses et de l’emploi ;

- l’impact induit par les dépenses des salariés du Groupe ADP et de ses fournisseurs ;

- l’impact qui résulte des dépenses effectuées par les passagers arrivés dans un des aéroports du Groupe.

Deux exemples illustrent l'existence d'externatlités positives.

Un hub, en particulier, permet aux compagnies aériennes de réduire leurs coûts tout en augmentant la fréquence de leurs vols, ce qui profite aux usagers comme à l'environnement – à nombre de passagers constant. Le modèle de hub autorise en effet une optimisation des capacités des avions, qui embarquent davantage de passagers dans des avions plus gros et davantage remplis, ce qui permet de réduire le nombre de décollages/atterrissages au regard de l'évolution du trafic passagers (cf. augmentation du taux d'emport moyen par avion et du nombre total de passagers transportés par rapport à l'évolution des mouvements à CDG depuis une dizaine d'années).Par ailleurs,t les avions les plus gros sont aussi les plus récents, bénéficiant ainsi de technologies plus modernes, moins consommatrices de kérosène et moins bruyantes.

Autre externalité positive, l'aéroport permet le développement de toute une ville aéroportuaire à ses alentours. Dans certains pays, émergents, ces villes ont pris une grande importance. L'exemple archétypal, c'est Dubaï. En 1968, on y compte 60 000 habitants. Ils sont plus de 2 millions aujourd’hui. La croissance de la ville est assez parallèle au développement d'Emirates. Dubaï World Central est un projet à 33 Md $ autour de l'aéroport Al Maktoum. A Pékin, une société privée ad hoc a été spécialement créée pour aménager la zone autour du nouvel aéroport. A Séoul, New Songdo s'est créée sur une île artificielle à proximité de l'aéroport d'Incheon avec un prêt de 30 Md$. Inaugurée en 2009, elle est parfois décrite comme la plus ambitieuse ville nouvelle depuis Brasilia. On peut en synthétiser les éléments ainsi (en reprenant les distinctions formulée par John Kasarda, chercheur américain reconnu) :

- L'aéroport lui-même, est constitué des pistes et des terminaux ;

- L'airport city, désigne des activités situées à proximité immédiate des terminaux, souvent des hôtels, des centres de réunion, des commerces, des bureaux. A Paris, ce sont les quartiers Roissypôle ou Coeur d'Orly ;

- La cargo city, rassemble tout ce qui est fet de logistique ;

- Le corridor aéroportuaire, relie la zone de l'aéroport au coeur de la ville. Cela correspond à Paris aux autoroutes A1, A3 et A6 ;

- Et, enfin "L'aerotropolis", ou la "place aéroportuaire", c'est-à-dire tous les développements urbains plus lointains, jusqu'à une trentaine de kilomètres, qui ne se seraient pas produits sans l'existence de l'aéroport. Disneyland par exemple, à Marne La Vallée, reliée directement en dix minutes de TGV à Roissy.

2.Externalités négatives

Les pouvoirs publics travaillent sur des mesures destinées à limiter les nuisances sonores en redéfinissant les procédures de décollage et d’atterrissage, en limitant le nombre de mouvements pour certains créneaux horaires et en maîtrisant l’urbanisme à proximité des plateformes aéroportuaires.

Le groupe ADP a adopté une politique environnementale ambitieuse. Lors de la COP 21, le groupe ADP, qui en était partenaire officiel, a signé la Charte Paris Action Climat. Il s'est fixé des objectifs ambitieux : 1/ Diminuer les émissions de CO2 des infrastructures aéroportuaires par passager de 60% entre 2009 et 2020, tout en continuant à développer le trafic ; 2/ Améliorer la performance énergétique de 1,5% par an sur la période 2016-2020, soit une réduction d’environ 15% entre 2009 et 2020 ; 3/ Etablir la part d’énergies renouvelables dans la consommation finale des aéroports à 15%. Ces objectifs ont été étendus au niveau européen, sous l'impulsion d'Augustin de Romanet, PDG du groupe et Président de Airports Council International Europe : les aéroports européens se sont engagés à atteindre la neutralité carbone en 2030.

Très concrètement, le Groupe ADP utilise de plus en plus les technologies du numérique et de l’analyse Big data pour réduire son impact environnemental. Ceci a donné lieu, entre autres, à une nouvelle plateforme collaborative de gestion dynamique des départs d’avions CDM qui permet de réduire considérablement les files d’attentes car les avions allument leurs moteurs plus tard. Le temps de roulage moyen des avions a ainsi diminué de 10% par rapport à 2007, ce qui abaisse de 17 000 tonnes de CO2 par an les émissions de la plate-forme. De même, le Groupe ADP est engagé dans le dispositif de Ciel unique européen qui vise à fluidifier le trafic et réduire les consommations de carburant des avions de 10 % par vol à l'horizon 2020.

Enfin, pour décongestionner les abords des aéroports, les hubs devront être mieux reliés aux métropoles par les transports collectifs lourds. Ainsi le Groupe ADP mise sur le projet CDG Express, qui doit mettre Paris à vingt minutes de Paris-CDG à l'horizon 2023, ce qui désengorgera une partie des liaisons routières. Une nouvelle desserte du métro, dans le cadre du Grand Paris, permettra par ailleurs de relier Roissy aux communes avoisinantes du nord de Paris pour les déplacements du quotidien.

II – Le Groupe ADP : d’une entreprise nationale à un groupe international

A/ Une « success-story » du XXe au XXIe siècle

|

1945

|

|

|

|

1946

|

|

Aéroports de Paris accueille en France 300 000 passagers par an. |

|

1952 |

Air France quitte l'aéroport du Bourget pour celui d’Orly qui se développe. |

|

|

1961 |

Inauguration d'Orly-Sud par le général de Gaulle. |

|

|

1968 |

Installation des premières passerelles télescopiques. |

|

|

1969 |

Arrivée des « Jumbos » (le premier Boeing 747 de Pan Am se pose à Paris-Orly). |

Aéroports de Paris franchit en France le seuil de 10 millions de passagers par an. |

|

1971 |

Ouverture du terminal Ouest de Paris-Orly. |

|

|

1974

|

Inauguration et mise en service de l'aéroport Paris-Charles de Gaulle (Paris-CDG) : un terminal composé d'un corps central cylindrique et de sept satellites ; un concept révolutionnaire. |

|

|

1976 |

|

Aéroports de Paris franchit en France le seuil de 20 millions de passagers par an. |

|

1977 |

Les compagnies aériennes quittent peu à peu Paris-Le Bourget qui devient aéroport d’affaires, pour s'installer dans le nouvel aéroport de Paris-CDG. |

|

|

1982 |

Inauguration du terminal 2A de Paris-CDG. |

|

|

1988 |

Aéroports de Paris franchit en France le seuil de 40 millions de passagers par an. |

|

|

1989 |

Ouverture du terminal 2D de Paris-CDG. |

|

|

1991

|

|

|

|

1993 |

Ouverture du terminal 2C de Paris-CDG, réservé au trafic international avec un système informatisé de tri des bagages. |

|

|

1994

|

Arrivée du TGV à Paris-CDG, aéroport pionnier de l'inter-modalité entre aérien et ferroviaire (TGV et RER). |

|

|

1995 |

Implantation d'une Maison de l'Environnement à Paris-Orly. |

|

|

1998-1999 |

Mise en service du module 2F de l'aéroport Paris-CDG. |

|

|

2002 |

Le terminal T3 de Paris-CDG (anciennement T9) double sa surface d'accueil de passagers au départ, et triple la surface de sa zone commerciale. |

|

|

2003 |

Mise en service du terminal E de Paris-CDG 2, sixième terminal de l’aéroport. Il est réservé au trafic international et permet l'accostage de 18 avions. |

|

|

2004 |

Aéroports de Paris franchit en France le seuil de 75 millions de passagers par an. |

|

|

2005

|

Aéroports de Paris devient société anonyme ; l'État est majoritaire (à peine plus de 50% du capital). |

|

|

2006 |

|

|

|

2008 |

Alliance industrielle assortie d’une participation croisée de 8% avec Schiphol Group qui gère notamment l’aéroport d’Amsterdam aux Pays-Bas. |

|

|

2012 |

|

|

|

2013 |

Aéroports de Paris :

|

|

|

2014 |

|

|

|

2015 |

Aéroports de Paris, VINCI Airports et Astaldi remportent la concession pour vingt ans de l’aéroport international de Santiago du Chili. |

Aéroports de Paris franchit en France le seuil de 95 millions de passagers par an. |

|

2016 |

|

B/ Le Groupe ADP.

Le groupe ADP désigne l’entreprise aéroportuaire qui fédère l'ensemble des métiers et des filiales en France et à l’étranger. Elle se place dans le trio de tête des gestionnaires d’aéroports dans le monde. Son ambition est devenir le leader mondial de la conception, de la construction et de l'exploitation aéroportuaire.

Témoignant de son ambition d'être un leader mondial en matière de conception, de construction et d'exploitation d'aéroports, le Groupe ADP a adopté la stratégie Connect 2020. Devant être mise en œuvre entre 2016 à 2020, elle est déclinée selon trois axes :

- « optimiser » en tirant le meilleur parti des ressources et en gagnant en efficacité afin de mieux servir les compagnies aériennes ;

- « attirer » en visant l’excellence pour toujours mieux connecter passagers, compagnies aériennes et salariés ; faire que les hubs parisiens profitent de la croissance mondiale ;

- « élargir » l’activité aéroportuaire dans le sens d’un développement durable et intégré.

Il s’agit de consolider et de valoriser son image, dans le but d’accroître les recettes commerciales. Augustin de Romanet, président-directeur général de Groupe ADP, déclare en avril 2016 : « Il y a deux ans, nous étions classés au 95e rang du classement Skytrax des aéroports mondiaux, nous étions 46e en 2014 et 33e cette année, avec le terminal 2E classé parmi les meilleurs terminaux au monde. Nous progressons ».

A l'international, le groupe ADP valorise et exporte ses compétences dans le cadre de l’aménagement et de la gestion aéroportuaire à travers deux filiales :

- ADP Ingénierie conçoit et supervise la réalisation des aéroports à l'international ;

- ADP Management prend des participations dans des aéroports à l'étranger et en assure l’exploitation.

Ces deux filiales, dont le capital appartient exclusivement à Groupe ADP, participent au rayonnement du Groupe dans le monde.

C/ Paris Aéroport – la création d'une nouvelle marque commerciale

La nouvelle marque "Paris Aéroport", dévoilée en 2016, est destinée à créer une identité désignant les aéroports parisiens du Groupe, que la clientèle internationale peut appréhender facilement. Elle affiche également une image de savoir-faire et de qualité. Un nouveau logo et un nouveau slogan accompagnent et soutiennent la marque. Le logo est une Tour Eiffel stylisée qui rayonne, rappelant l’éclatement d’une patrouille aérienne ainsi que le rayonnement du Groupe dans le monde. Le slogan « Paris vous aime » est une véritable déclaration d'amour et un engagement auprès de tous les voyageurs de Groupe ADP qui a une dimension internationale.

Conclusion – Une relation gagnant-gagnant entre l'aéroport et la Cité.

Les plateformes aéroportuaires parisiennes profitent du dynamisme économique de la région Ile de France. Le marché francilien est le premier marché d'Europe ; l’Île-de-France réalise 31% de la richesse nationale, 18% des exportations françaises et 26% des importations. Située au carrefour des échanges européens et mondiaux, celle-ci est la première destination touristique au monde avec plus de 42 millions de touristes chaque année. C'est aussi la première unité urbaine d’Europe avec 11,9 millions d’habitants, soit 19% de la population française métropolitaine. Sa position géographique est un atout : la capitale est à moins de deux heures de vol des grandes villes européennes et reliée par TGV à de nombreuses autres (Bruxelles, Londres, Amsterdam etc.). La région est dotée d'infrastructures de transport routier et ferroviaire de premier plan : elle est la deuxième plate-forme fluviale d’Europe ; le projet du Grand Paris prévoie la création de nouvelles lignes de métro rapides dans la proche banlieue, dont la ligne 17 jusque Roissy-CDG, 14 et 18 jusqu'à Paris-Orly. Et la réalisation du projet CDG Express, liaison directe entre Paris et l’aéroport Paris CDG, dont la mise en service est prévue pour 2023, devrait encore améliorer encore la situation de l’aéroport en dé-saturant les autoroutes A1 et A3.

En retour, le système aéroportuaire contribue au développement de la région (cf. externalités positives supra). De 2016 à 2020, c’est-à-dire pendant la durée de son plan stratégique "Connect 2020" le Groupe ADP va investir 4,6 milliards d'Euros qui vont directement bénéficier au territoire francilien. De plus, par nature, un aéroport est solidaire et pas solitaire dans son développement. Depuis 20 ans, le Groupe ADP consacre 2,2 millions d'euros par an à des programmes d'aide à l'emploi et de soutien des PME locales. Sa Fondation d’Entreprise, créée il y a deux ans, est centrée sur la lutte contre l’illettrisme dans les territoires voisins. Le Groupe ADP soutient la promotion économique des places aéroportuaires parisiennes à l’étranger, avec des leviers originaux, comme le groupement Hubstart Paris Region.

Groupe ADP. Les aéroports, miroirs de la mondialisation

VOLET PEDAGOGIQUE (Damien FAURE et Clément NOBLET)

QCM

Question 1

Paris Aéroport est une marque commerciale qui désigne seulement l'aéroport de Paris-Charles-De-Gaulle.

- VRAI

- FAUX

Question 2

Le Groupe ADP gère :

- 14 aéroports internationaux

- 24 aéroports internationaux

- 34 aéroports internationaux

Question 3

Le groupe ADP est une société anonyme depuis :

- sa création en 1945

- 1985

- 2005

Question 4

Le groupe ADP est une société anonyme appartenant :

- à des actionnaires essentiellement privés

- entièrement à l’État

- majoritairement à l’État

Question 5

Un hub aérien désigne :

- un aéroport relié par les compagnies aériennes à d’autres aéroports d’un même continent

- une plaque tournante du transport aérien

- un aéroport utilisé uniquement par quelques compagnies aériennes

- le point central d'un réseau de transport qui assure par sa concentration de multiples correspondances

Question 6

Quels éléments font partie des ressources du groupe ADP ? :

- les redevances aéroportuaires, dont les compagnies aériennes s’acquittent

- les billets d’avion, achetés par les voyageurs

- les produits achetés par les voyageurs dans les boutiques des aéroports

- les loyers des boutiques des aéroports

- les recettes des parkings des aéroports

- le kérosène acheté par les compagnies aériennes

Question 7

Au sein de l’Union européenne, les quatre hubs qui, pour le fret comme pour le transport de passagers, se disputent le rôle de tête de pont de l’Europe vers les États-Unis ou l’Asie, sont :

- Londres-Heathrow

- Paris-Charles-de-Gaulle

- Berlin

- Francfort

- Madrid

- Schiphol Amsterdam

Question 8

- Quelles sont les principales évolutions récentes du marché aéroportuaire ? :

- il y a de plus en plus de compagnies low-cost (c’est-à-dire à bas coût)

- l’Afrique est la zone la plus dynamique sur ce marché au cours de ces dix dernières années

- l’Europe ne profite plus de la croissance du marché du transport aérien

Question 9

De quels atouts le groupe ADP dispose-t-il pour augmenter ses parts de marché dans les prochaines années ?

- son implantation géographique idéale en Europe

- ses infrastructures avant-gardistes

- la faiblesse de ses coûts d’exploitation

- ses réserves de capacités d’accueil de passagers

- une faible concurrence européenne sur le marché aéroportuaire

Question 10

Quelles stratégies le groupe ADP souhaite-t-il développer pour augmenter ses parts de marché dans les prochaines années ?

- intégrer davantage les nouvelles technologies dans l’accueil des passagers

- améliorer l’accessibilité de l’aéroport

- l’abandon des aéroports de Roissy et d’Orly et la construction d’un immense nouvel aéroport francilien aux coûts fixes plus faibles

- favoriser dans l’aéroport l’implantation sous douane d’hôtels et de restaurants haut de gamme.

- supprimer les taxes d’aéroport payées par les compagnies aériennes

Groupe ADP. Les aéroports, miroirs de la mondialisation

Activité 1 - Les externalités liées aux activités aéroportuaires

Enseignement spécifique de sciences économiques et sociales (SES) en Première ES

3. La coordination par le marché

3.4 Quelles sont les principales défaillances du marché ?

Enseignement spécifique de SES en Terminale ES

3.1 La croissance économique est-elle compatible avec la préservation de l'environnement ?

Document 1

Une externalité (ou effet externe) est une répercussion de l’activité d’un agent économique sur d’autres agents qui ne donne pas lieu à une compensation monétaire. Certaines externalités sont positives (implantation d’une usine qui profite aux commerçants locaux, par exemple), mais beaucoup d’externalités sont négatives (pollution, bruit, coûts sociaux et médicaux d’un travail éprouvant…). Ces externalités ne peuvent pas être prises en compte par le marché car les droits de propriété sont défaillants. Par exemple, pour la pollution, l’air que nous respirons n’appartient à personne.

Dans le cas d’un effet externe négatif, l’entreprise ne tient pas compte dans sa production des coûts supplémentaires provoqués par son activité et fixe son niveau de production à un niveau trop élevé. Dans le cas d’un effet externe positif, l’activité de l’entreprise crée un avantage social dont elle ne tient pas non plus compte. Elle fixe son niveau de production à un niveau trop faible. Ainsi, pour prendre un exemple célèbre, l’apiculteur, dont les abeilles contribuent à une floraison plus importante des arbres de son voisin pomiculteur, ne tient pas compte de cet avantage dans ses décisions de production de miel.

Les effets externes positifs conduisent donc à une production trop faible et les effets externes négatifs à une production trop forte.

Source : M. MONTOUSSÉ et I. WAQUET, Microéconomie, Bréal, 2008.

Document 2

Dépenses moyennes en 2010 en euros d’un passager ayant débarqué dans un des aéroports du groupe ADP selon sa provenance durant son séjour francilien

Document 3

Le poids des aéroports Paris-Charles de Gaulle, Paris-Orly, Paris-Le Bourget

dans l’activité et l’emploi dans la région Ile-de-France en 2010

Notes de lecture

- Les effets directs sur le PIB régional et sur l’emploi correspondent aux effets liés aux activités des aéroports franciliens ou par les établissements implantés sur les sites aéroportuaires.

- Les effets indirects sur le PIB régional et sur l’emploi correspondent aux effets liés aux activités des fournisseurs.

- Les effets induits sur le PIB régional et sur l’emploi correspondent aux effets générés par les dépenses des actifs occupés dans les activités directes et indirectes (achat de biens et services des actifs occupés auprès des artisans, commerçants etc.).

- Les effets catalytiques sur le PIB régional et sur l’emploi correspondent aux effets liés aux dépenses touristiques et aux investissements directs étrangers.

Document 4

Q1. Quelles sont les externalités positives et négatives, pour les ménages et pour les entreprises, de l’implantation du groupe ADP ? (Documents 1 à 4)

Q2. Plusieurs mesures ont été prises par le groupe ADP ou ses partenaires afin de réduire leurs émissions de CO2. Ces mesures visent chacune à réduire les émissions dues à certaines activités. Associez chaque mesure (numérotées de 1 à 10) à l’activité dont elle vise à réduire les émissions.

|

Activités contribuant aux émissions de CO2 |

Mesures mises en place ou en projet |

|

Centrale thermique à gaz qui assure la production de chaleur |

Mesure n° …….. Mesure n° …….. |

|

Consommation électrique |

Mesure n° …….. Mesure n° …….. |

|

Véhicules de service |

Mesure n° …….. |

|

Les Avions |

Mesure n° …….. Mesure n° …….. Mesure n° …….. |

|

Accessibilité de l’aéroport |

Mesure n° …….. Mesure n° …….. |

Mesure 1. Système d’éclairage des parkings et des pistes remplacé par un système d’éclairage LED (c’est-à-dire à diode électroluminescente).

Mesure 2. Mise en place en 2011 d’une centrale à géothermie qui évite l’émission de 9000 tonnes de CO2 par an.

Mesure 3. Métro automatique (CDG Val) qui évite l’émission de 2000 tonnes de CO2 par an.

Mesure 4. Souscription de la part du groupe ADP d’un contrat engageant son fournisseur d’électricité à lui livrer en 2016 une électricité renouvelable à 60% pour les aéroports de Paris – Charles de Gaulle et Paris- Orly.

Mesure 5. Diminution du temps de roulage au sol des avions (phase de déplacement des avions au sol lors des phases de décollage pour rejoindre la piste d’envol et des phases d’atterrissage pour rejoindre la zone de débarquement des passagers) ainsi que des temps d’attente au niveau des seuils de pistes. Grâce à la procédure CDM (Collaborative Decision Making) notamment, le temps de roulage moyen a diminué de plus de 10 % entre 2007 et 2014 à Paris-Charles de Gaulle, ce qui réduit de 17 000 tonnes par an les émissions indirectes de CO2. Le temps d’attente au niveau des seuils de piste a, quant à lui, reculé de 17% depuis 2010.

Mesure 6. Mesures permettant un trafic plus fluide des avions afin de réduire le temps d’attente lors de la procédure d’atterrissage. Plus précisément, lorsque le trafic aérien est dense, les avions peuvent être amenés à attendre l’autorisation d’atterrir ce qui les oblige donc à rester en vol plus longtemps.

Mesure 7. Achat de véhicules de service légers électriques.

Mesure 8. Projet « CDG Express » (projet de liaison ferroviaire entre la gare de l’Est à Paris et l’aéroport Paris-Charles-de-Gaulle).

Mesure 9. Mise place de deux chaudières à bois qui fournissent désormais 25% de la chaleur nécessaire à la plate-forme aéroportuaire, ce qui réduit les émissions de 18 000 tonnes de CO2 par an

Mesure 10. Des prises électriques pour les avions au sol. En escale, un avion consomme encore de l’énergie pour satisfaire ses besoins en électricité, en climatisation et pour le redémarrage des moteurs. Trois types d’approvisionnement sont possibles : le moteur auxiliaire embarqué dans l’aéronef (APU), le groupe électrogène au gazole au sol (GPU) ou une prise électrique de 400 Hz au sol, seul dispositif n’engendrant aucune pollution locale. S’inscrivant dans les engagements du plan de protection de l’atmosphère de l’Île-de- France, le groupe ADP poursuit le déploiement de prises sur les postes non encore équipés : 100 % des postes au contact sont équipés à Paris-Orly et à Paris-Charles de Gaulle à la fin 2014.

Groupe ADP. Les aéroports, miroirs de la mondialisation

Activité 2 - L’internalisation d’une externalité négative

Enseignement spécifique de SES en première ES

3. La coordination par le marché

3.4 Quelles sont les principales défaillances du marché ?

Document 1

Une taxe environnementale sur les émissions vise à introduire une incitation à réduire les atteintes à l’environnement en leur donnant un prix. L’idée en revient à Arthur Cecil Pigou, un économiste britannique qui en décrivit le principe dès 1920 : comme le marché ne donne aucune valeur aux biens environnementaux « gratuits » d’accès commun à tous, tels que l’air, l’eau ou le vent, il convient que le gouvernement taxe leur usage pour les protéger d’une surexploitation. Le niveau du prix retenu, autrement dit le taux de la taxe, correspond à la valeur que la société accorde à la protection de ces ressources. L’intérêt d’utiliser un système de taxe pour tarifer la nuisance environnementale est d’envoyer un signal prix clair aux entités économiques qui les guidera chacune spontanément à réduire leur niveau de pollution jusqu’à ce que leur coût marginal de dépollution égalise le prix de la taxe. Tous les émetteurs agissant de la sorte, les coûts marginaux de dépollution égalisent le prix de la taxe et, à l’équilibre, on aura réduit la plus grande quantité de pollution possible compte tenu des ressources engagées.

Source : C. de PERTHUIS, S. SHAW et S. LECOURT,

« Normes, écotaxes, marchés de permis : quelle combinaison optimale face au changement climatique ? »,

Les Cahiers du PREC, n° 5 juin 2010.

Document 2

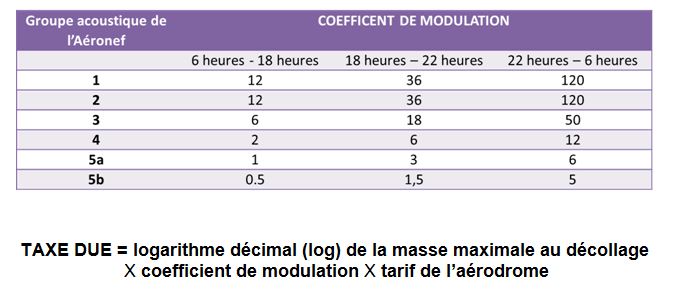

L'article 19 de la loi de finances rectificative pour 2003 institue, à compter du 1er janvier 2005, une taxe dénommée "taxe sur les nuisances sonores aériennes" (TNSA).

Le montant de la taxe que doivent acquitter les compagnies aériennes pour chaque avion qui décolle dépend de trois paramètres :

- la masse maximale de l’avion au décollage ;

- le tarif spécifique de l’aérodrome (dans le cas de Paris-Charles de Gaulle, en 2016, ce tarif est de 23 euros pour chaque avion qui décolle) ;

- un coefficient de modulation qui est fonction d’une part de l’heure de décollage et d’autre part du groupe acoustique auquel appartient l’avion (les avions qui émettent le plus de bruit au décollage appartiennent au groupe 1, et ceux qui occasionnent le moins de nuisances sonores appartiennent au groupe 5b).

Clé de lecture

Pour un avion dont la masse maximale au décollage est de 70 tonnes (log décimal de 70 = 1,84), qui décolle à 9h00 de l’aéroport Paris-Charles de Gaulle (tarif de 23 euros) et qui appartient au groupe acoustique n° 1 (coefficient de modulation = 12) le montant de la taxe dont devra s’acquitter la compagnie aérienne à laquelle appartient cet avion est de 1,84 X 23 x 12 = 507,84 euros

Source : d’après la notice explicative pour l’établissement

de la déclaration de la Taxe sur les Nuisances Sonores Aériennes,

Guichet Fiscal unique des Taxes Aéroportuaires TNSA, avril 2016-mars 2017.

Document 3

QU’EST-CE QUE L’AIDE À L’INSONORISATION ?

L’aide à l’insonorisation est financée par la Taxe sur les Nuisances Sonores Aériennes (TNSA) payée par les compagnies aériennes en fonction de leur trafic et flotte sur une plateforme. C’est le gestionnaire de la plateforme concernée qui gère la redistribution de cette taxe auprès des riverains. Après avis conforme de la commission consultative d’aide aux riverains, le produit de la taxe est donc utilisé pour insonoriser logements, établissements d’enseignement, locaux sanitaires et sociaux et, à titre exceptionnel, pour acquérir, démolir et reloger les occupants ou réaménager les terrains.

QUI A LE DROIT À L’AIDE À L’INSONORISATION ?

C’est le Plan de Gêne Sonore (PGS) qui délimite les zones éligibles à l’aide à l’insonorisation. Il se présente sous forme de rapport et d’une carte à l’échelle 1/25 000 indiquant 3 types de zones établies sur la base du trafic estimé, des procédures de circulation aérienne applicables et des infrastructures qui seront en service dans l’année suivante,

- - la zone 1 à désagrément très fort,

- - la zone 2 à désagrément fort,

- - la zone 3 à désagrément modéré.

Seuls les riverains situés en tout ou partie à l’intérieur de ces 3 zones ont le droit de bénéficier de l’aide à l’insonorisation.

Source : www.acnusa.fr (site internet de l’Autorité de Contrôle des Nuisances Aéroportuaires), novembre 2016.

Q1. Montrez que cette Taxe sur les Nuisances Sonores Aériennes décidée par l’État en 2005 se fonde sur le principe de « pollueur-payeur ». (Documents 1 et 2)

Q2. À partir de la formule de calcul de la taxe due lors du décollage d’un avion d’une masse donnée et dans un aéroport donné, expliquez en quoi l’existence de différents coefficients de modulation peut inciter les compagnies aériennes à réduire leurs nuisances sonores ? (Document 2) – On répondra en prenant appui sur le montant de la taxe sur les nuisances sonores aériennes (TNSA) dont une compagnie aérienne devrait s’acquitter dans le cas du décollage d’un avion dont la masse est de 78 tonnes :

- L’avion X appartient au groupe de nuisance sonore n° 1 et décolle entre 18h et 22h

- L’avion Y appartient au groupe de nuisance sonore n° 5b et décolle entre 18h et 22h

- L’avion Z appartient au groupe de nuisance sonore n° 1 décolle…

- …entre 6h et 18h

- …entre 22h et 6h

Q3. A quel usage les recettes de la Taxe sur les Nuisances Sonores Aériennes sont-elles destinées ? (Document 3)

Exercice - Énoncé

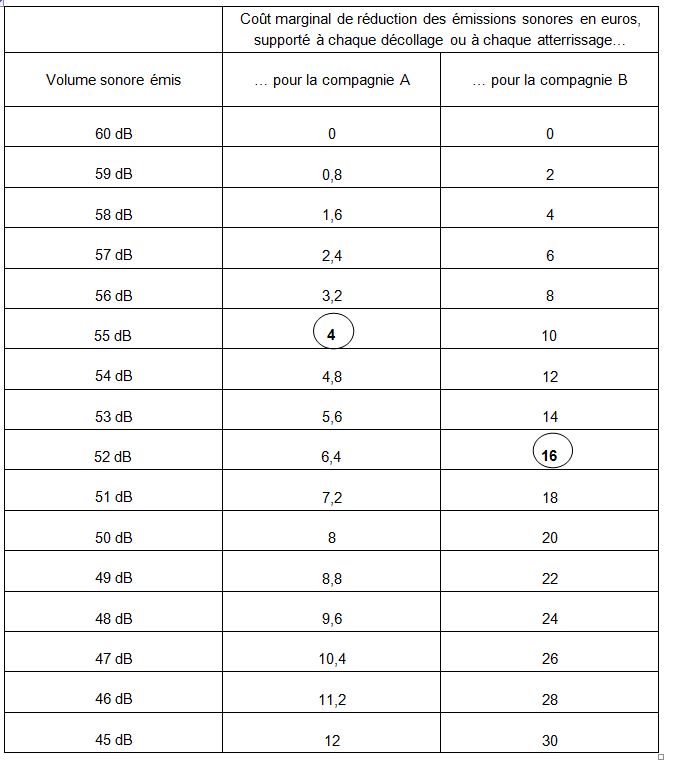

Soit deux compagnies aériennes A et B dont les moteurs d’avion qui sont identiques émettent au décollage comme à l’atterrissage 60 décibels. Ces compagnies disposent de moyens techniques qui permettraient de réduire les émissions sonores de leurs avions. Cette réduction peut atteindre au maximum 15 décibels. Pour chacune de ces compagnies, la mise en œuvre de ces techniques représente un coût marginal pour chaque atterrissage ou décollage supplémentaire. On considère que le coût marginal est fonction de Q qui mesure le volume d’émissions sonores en décibels (dB):

Soit le coût marginal de l’entreprise A : Coût marginal A (Q) = - 0,8 Q + 48

Soit le coût marginal de l’entreprise B : Coût marginal B (Q) = - 2 Q + 120

Lecture du tableau pour la compagnie A Lorsque la compagnie A décide de ne pas réduire les émissions sonores de ses moteurs d’avion, le coût qu’elle supporte est donc nul (0 euro). Lorsque la compagnie décide de réduire l

Lecture du tableau pour la compagnie A

Lorsque la compagnie A décide de ne pas réduire les émissions sonores de ses moteurs d’avion, le coût qu’elle supporte est donc nul (0 euro). Lorsque la compagnie décide de réduire les émissions d’une unité (1 dB), le coût de réduction occasionné par cette première unité est de 0,8 euros. Le moteur n’émet plus alors que 59 dB. Si l’entreprise décide de réduire ses émissions sonores d’une unité supplémentaire, le coût de cette deuxième unité est de 1,6 euros. Le moteur émet désormais 58 dB. L’entreprise a supporté un coût global de 2,4 euros (0,8 + 1,6) pour réduire ses émissions de deux unités etc.

On observe que le coût marginal est croissant. C’est logique puisque, lorsque l’entreprise souhaite réduire d’une seule unité les émissions sonores de ses moteurs d’avion, les techniques à mettre en œuvre sont peu importantes. En revanche, lorsque l’entreprise décide de réduire davantage les émissions, le coût marginal s’accroît car les techniques à mettre en œuvre sont de plus en plus sophistiquées et donc onéreuses.

Exercice - Questions

Q1. Comment les deux données entourées « 4 » et « 16 » dans le tableau ont-elles été obtenues ?

Q2. On suppose que l’État autorise les moteurs d’avions à émettre 45 dB et qu’au-delà de ce volume il instaure une taxe de 8 € pour chaque décibel supplémentaire émis pour chaque décollage ou pour chaque atterrissage. En vous appuyant sur le tableau, déterminez le volume de réduction décidé par les compagnies aériennes A et B, ainsi que le coût global (coût total de réduction supporté + le montant de la taxe à payer) de cette décision pour chacune d’elles.

Q3. Si l’État, au lieu d’instaurer une taxe, décide de fixer une norme d’émission sonore maximale de 45dB. Quel sera le coût global supporté par les compagnies aériennes A et B ?

Q4. Comparez les deux instruments (taxe et norme) en montrant leurs avantages et leurs inconvénients.

Groupe ADP. Les aéroports, miroirs de la mondialisation

Activité 3 - Les stratégies mises en œuvre par le groupe ADP pour renforcer son pouvoir de marché

Enseignement spécifique en première ES

3. La coordination par le marché

3.3. Comment les marchés imparfaitement concurrentiels fonctionnent-ils ?

Spécialité de spécialité Économie approfondie en terminale ES :

2. Stratégies d’entreprises et politique de concurrence dans une économie globalisée

2.1. Dans quelles circonstances les entreprises peuvent-elle exercer un pouvoir de marché ?

Document 1

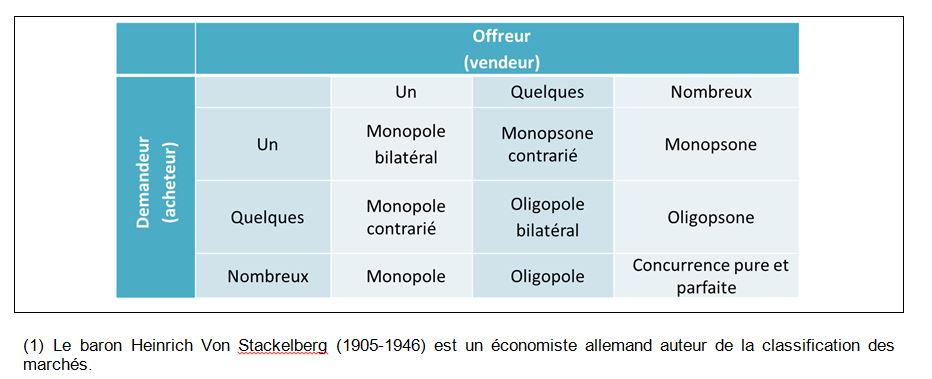

Les différentes structures de marché d’après H. Von Stackleberg1

Document 2

Une entreprise peut disposer d’un pouvoir de marché car il existe des barrières à l’entrée du marché empêchant d’autres entreprises de rentrer sur le marché. Différentes raisons peuvent empêcher des entreprises concurrentes de se développer :

- il peut exister des barrières de nature juridique (exemple de l’existence de brevets) ; on parle dans ce cas de l’existence d’un monopole légal ;

- l’entreprise en place peut disposer d’un monopole sur une ressource naturelle essentielle à la production du bien ;

- il peut exister des économies d’échelle, ce qui signifie que le coût moyen de production décroît avec la quantité produite. Dans ce cas, le fonctionnement du marché conduit à l’élimination des concurrents par le plus gros producteur car celui-ci peut vendre moins cher que ses concurrents de moindre taille qui ne peuvent aligner leur prix du fait de coûts de production plus élevés. On parle de l’existence d’un monopole naturel car il découle du fonctionnement du marché et n’est pas lié à une stratégie particulière. Le producteur le plus important se retrouve sans concurrents et dispose d’un pouvoir de marché.

Source : M. NAVARRO et alli, BLED Sciences économiques et Sociales, Hachette Education, 2012.

Document 3

La théorie des marchés contestables considère qu’une firme seule sur un marché ne dispose pas nécessairement du pouvoir de monopole : l’intensité concurrentielle d’un marché ne serait donc pas forcément liée au nombre de firmes présentes sur ce marché.

Cette affirmation – assez paradoxale et déroutante – peut être explicitée au travers d’un exemple. Soit le marché du produit A sur lequel évolue une seule firme X ; pour que cette firme puisse tirer parti de sa position de monopole, elle ne doit pas être menacée par l’entrée de nouvelles firmes qui viendraient lui contester sa position. Ce qui revient à considérer qu’il existe des barrières à l’entrée de nouvelles firmes ainsi que des barrières à la sortie (liées à la présence de coûts irrécupérables, dénommés aussi sunk costs). Dans le cas contraire, la firme X serait obligée de se comporter comme en concurrence pure et parfaite car si elle vendait plus cher, rien n’empêcherait de nouvelles firmes d’entrer sur le marché. On voit donc que le caractère concurrentiel d’un marché est moins déterminé par le nombre de concurrents effectifs (c’est-à-dire ceux qui sont effectivement présents sur le marché du produit A) que par le nombre de concurrents potentiels (les firmes qui pourraient pénétrer le marché du produit A, si un profit apparaissait).

Source : E. COMBE, Précis d’économie, PUF, 2001.

Document 4

Dans l’économie réelle, peu de secteurs industriels correspondent aux cas extrêmes du monopole et de la concurrence pure et parfaite. D’ordinaire, les secteurs se caractérisent par leur degré de concurrence. Mais comment peut-on mesurer le degré de la concurrence dans un secteur particulier ?

Une façon de répondre à cette question consiste à demander ce qui se passe quand une entreprise du secteur considéré augmente son prix. De quel montant ses ventes vont-elles baisser ? Dit autrement, quelle est l’élasticité de la demande pour ses produits ? Plus l’élasticité de la demande est faible, c’est-à-dire moins la quantité demandée baisse quand le prix augmente, plus le pouvoir de marché de l’entreprise est grand.

Deux facteurs influent sur l’élasticité de la courbe de demande à laquelle est confrontée une entreprise, et par conséquent sur son pouvoir de marché. Le premier est le nombre des entreprises existant dans le secteur, et plus généralement, le degré de concentration de la production entre quelques entreprises. Le second facteur concerne les différences existant entre les biens et services produits par les différentes entreprises présentes sur le secteur.

Source : J. STIGLITZ, C.-E. WALSH, et J. –D LAFAY, Principes d’économie moderne,

Collection « Ouvertures économiques », De Boeck, 2007.

Document 5

Le transport aérien va franchir une nouvelle étape. Après la déréglementation intervenue aux États-Unis en 1978 et la libéralisation du ciel européen en 1992, l'accord dit de "ciel ouvert" entre les États-Unis et l’Union Européenne doit entrer en vigueur dimanche 30 mars [2008]. Ce texte, signé le 30 avril 2007, met fin à plus de soixante ans de réglementation et d'accords bilatéraux passés entre les pays européens et les États-Unis. Dès dimanche, toutes les compagnies aériennes européennes et américaines pourront relier en direct les villes de leur choix - et non plus seules les villes de leur pays d'origine - des deux côtés de l’Atlantique.

La première conséquence de cet accord devrait être très logiquement une augmentation de l'offre, dont devraient bénéficier au premier chef, les voyageurs des deux continents. En effet, ces capacités supplémentaires, que Bruxelles estime à 8 % d'ici à la fin du mois de juin, devraient avoir des répercussions sensibles, à la baisse, sur les tarifs. Didier Bréchemier, spécialiste du transport aérien au cabinet Roland Berger, estime la baisse des prix entre 6 % et 10 %. Mais, ajoute M. Bréchemier, "cela ne devrait pas aller plus loin : les compagnies n'ont aucun intérêt à se lancer dans une guerre tarifaire".

La libéralisation des vols transatlantiques devrait surtout se faire sentir à l'aéroport de Londres-Heathrow, première plate-forme mondiale pour le trafic international avec 62,1 millions de passagers internationaux en 2007. C'est en effet lui qui capte la plus grande partie du trafic aérien entre les États-Unis et l’Europe. Quelque 14 des 50 millions de voyageurs qui font ce trajet y passent. Et l'ouverture du nouveau terminal 5 va permettre d’accroître ce chiffre.

L'ouverture à la concurrence va rendre caduc l'accord bilatéral vieux de trente ans qui régissait les vols entre Londres-Heathrow et les États-Unis. Depuis 1977 et l'accord Bermuda II, seules deux compagnies américaines, American Airlines et United Airlines, et deux britanniques, British Airways et Virgin, étaient autorisées à voler entre Heathrow et les États-Unis. Pendant toutes ces années, cet accord a été une manne non seulement pour l'aéroport de Londres mais aussi pour British Airways, leader sur les États-Unis.

Ce marché suscite les convoitises. Les débuts calamiteux du terminal 5 d'Heathrow, qui a ouvert ses portes jeudi 27 mars, ne devraient pas décourager les nouveaux entrants. Air France - qui pour l'occasion a créé une société commune avec Delta Airlines – va prendre ses quartiers dans cet aéroport dès lundi. Les deux fondateurs de l'alliance SkyTeam pourront ainsi partager les recettes et les coûts sur l'axe transatlantique. La première liaison exploitée sera Londres-Los Angeles, dès lundi, mais d'autres suivront rapidement, promet Air France. British Airways, pour sa part, devrait ouvrir à partir du mois de juin des liaisons entre les États-Unis et Paris ou Bruxelles.

Pour Fabio Gamba, secrétaire général adjoint de l'Association des compagnies aériennes, l'accord "ne bouleverse pas la donne générale". Toutes les compagnies pratiquent aujourd'hui la politique du "hub" (plate-forme de correspondance). "Pour être rentables, les grandes compagnies ont besoin d'une plate-forme de correspondance, optimisant le remplissage, estime M. Gamba, cité par l'AFP. Air France remplit ses vols transatlantiques à l'aéroport de Roissy, grâce à une certaine synchronisation des avions arrivant de toutes les régions françaises."

Source : F. BOSTNAVARON, « L'aéroport de Londres-Heathrow se retrouve

au cœur de la libéralisation des vols transatlantiques », Le Monde, 29 mars 2008.

Q1. Pourquoi peut-on dire que les activités aéroportuaires relèvent d’une logique de monopole naturel ? (Documents 1 et 2)

Q2. Expliquez pourquoi le marché des activités aéroportuaires n’est pas un marché contestable (Document 3).

Q3. Qu’est-ce qu’un pouvoir de marché ? (Document 4)

Q4. À quelle structure de marché peut-on associer les hubs aéroportuaires ? (Document 1)

Q5. Quelles conséquences l’accord « Ciel Ouvert » entré en vigueur en mars 2008 a-t-il eues pour les Hubs aéroportuaires européens ? (Document 5)

Q6. Quelles stratégies le groupe ADP met-il en place pour maintenir son pouvoir de marché dans un contexte de concurrence accrue ? (Documents 4 et 5)

Groupe ADP. Les aéroports, miroirs de la mondialisation

ÉPREUVE COMPOSÉE – Deuxième partie - EC2

EC 2 n° 1

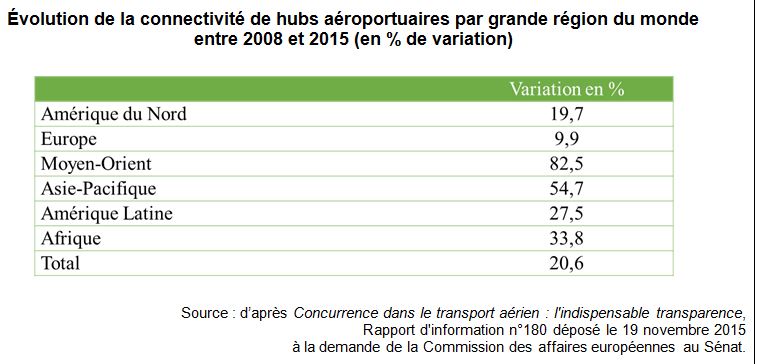

Après avoir présenté le document, vous montrerez l’évolution de la connectivité de hubs aéroportuaires dans le monde entre 2008 et 2015 par grande région.

Document

Note de lecture : la connectivité de hub aéroportuaire dans une zone géographique donnée désigne les voyages avec escale dans un hub de cette zone. Exemple, un voyageur faisant un trajet Pékin-Washington avec une escale à Paris-Charles-de-Gaulle contribue à développer la connectivité de hub pour la zone Europe.

Groupe ADP. Les aéroports, miroirs de la mondialisation

EC 2 n° 2

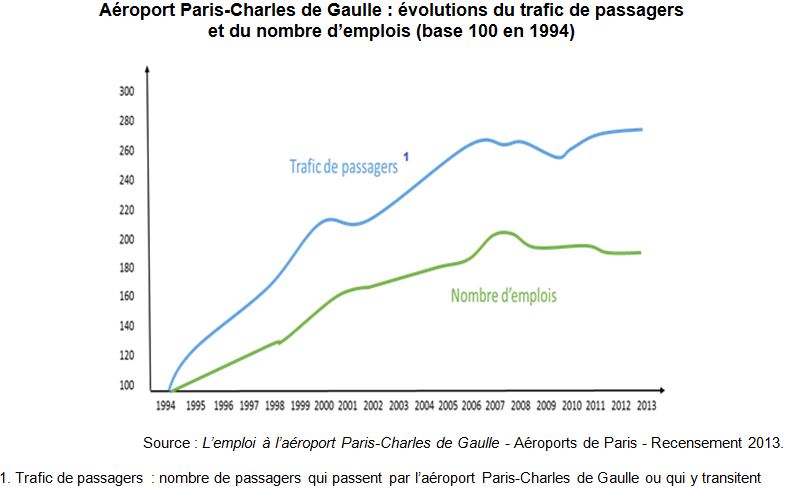

Après avoir présenté le document, vous comparerez l’évolution du nombre d’emplois à celle du trafic de passagers à l’aéroport Paris-Charles de Gaulle.

Document

Groupe ADP. Les aéroports, miroirs de la mondialisation

ÉPREUVE COMPOSÉE – Troisième partie – EC3

Niveau de classe Terminale

2. Mondialisation, finance internationale et intégration européenne

2.1Quels sont les fondements du commerce international et de l'internationalisation de la production ?

Sujet : À partir de l’étude de cas portant sur le groupe ADP et des documents qui suivent, vous montrerez comment une entreprise peut être compétitive.

Document 1

Au sens le plus large, la compétitivité d’une entreprise correspond à sa capacité d’affronter la concurrence et à réaliser des bénéfices sur les marchés où elle intervient. Elle est souvent mesurée par la part de marché et son évolution dans le temps. Pourtant, ce critère s’avère insuffisant. Car une entreprise qui maintient ses ventes tout en augmentant ses marges sans gagner de parts de marché est certainement compétitive, elle aussi. Du coup, le profit est encore le meilleur indicateur de la compétitivité.

Celle-ci est généralement décomposée en deux éléments. Il y a la compétitivité prix, c’est-à-dire la capacité de maintenir un avantage de coût par rapport aux produits étrangers. On distingue parfois, de ce point de vue, compétitivité externe (à l’exportation) et interne (part du marché intérieur). La compétitivité prix dépend du prix à la sortie du pays, qui dépend lui-même du coût salarial et du comportement de marge, du taux de change et des coûts d’accès aux marchés.

La compétitivité hors prix, également appelée compétitivité structurelle, est la capacité à imposer ses produits indépendamment de leur prix. Elle apparaît souvent comme un résidu (tout ce qui ne peut être expliqué par les prix), mais son contenu a été précisé par les nouvelles théories du commerce international. La compétitivité hors prix dépend de très nombreux facteurs, tels que la qualité des produits, l’innovation, le respect des délais et le service après-vente, l’efficacité commerciale, l’adaptation à la demande.

Compétitivité prix et compétitivité hors prix ne s’opposent pas nécessairement. D’une part, parce que le choix de l’acheteur peut dépendre de plusieurs critères, dont le prix : ainsi, des avantages hors prix sont mobilisables uniquement à un niveau de prix jugé acceptable (le fameux rapport qualité-prix). D’autre part, les deux peuvent se renforcer l’une l’autre. Ainsi, un avantage de prix permet une forte production et donc, bien souvent, des économies d’échelle. Celles-ci entraînent la possibilité d’une plus grande différenciation des produits, ce qui développe un avantage hors prix.

Source : A. PARIENTY, « Les déterminants de la compétitivité »,

Alternatives Economiques n° 329 - novembre 2013.

Document 1 alternatif (vidéo)

Document 2

CONNECT 2020, le plan stratégique du groupe ADP pour la période 2016-2020 épouse la vision selon laquelle l’aéroport est un nœud de connexion entre des territoires, des passagers, des compagnies aériennes et les multiples compétences des hommes et des femmes qui y travaillent chaque jour. […] Il est bâti selon trois axes.

Optimiser, c’est tirer le meilleur parti de nos ressources pour gagner ainsi en efficacité opérationnelle et mieux servir les compagnies aériennes. Sur les cinq ans à venir, nous engageons un programme d’investissements sans précédent de 4,6 milliards d’euros, dont 3 milliards sur les activités régulées incluant notre cœur de métier, l’aéroportuaire. Nous poursuivrons aussi nos efforts en matière de productivité en réduisant de 8% les coûts par passager.

Attirer, c’est viser l’excellence pour toujours mieux connecter passagers, compagnies aériennes et salariés et capter depuis Paris une partie de la croissance mondiale. Alors que nos clients ont de plus en plus le choix, il est essentiel de faire préférer Paris. Nous devons viser l’excellence pour renforcer l’attractivité du hub de correspondance à Paris-Charles de Gaulle, pour garantir une expérience passager qui soit aux meilleurs standards internationaux, mais aussi singulière et différenciante. Nous devons aussi attirer de nouveaux talents et favoriser l’épanouissement de nos collaborateurs et enfin valoriser notre marque.

Élargir, enfin, c’est nourrir et partager la croissance durable en ouvrant de nouveaux horizons et en se positionnant en acteur global d’un développement intégré. Nos aéroports n’ont pas de frontières et nous devons partager les fruits de notre croissance avec les territoires alentours, mais également projeter à l’international nos savoir-faire en matière de design, d’ingénierie et de management d’aéroports, en faisant jouer les synergies entre nos métiers et filiales.

En menant à bien les nombreux chantiers définis dans le cadre de ces trois priorités stratégiques, notre Groupe se donne clairement les moyens de devenir un leader mondial dans ses domaines propres reconnu pour son excellence et de garder ainsi la maîtrise de son destin au service des territoires.

Source : A. de Romanet, Président-directeur général du groupe ADP,

in Connect 2020 – Plan stratégique du groupe ADP pour la période 2016-2020,

Dossier de presse du 12 octobre 2015.

Document 3

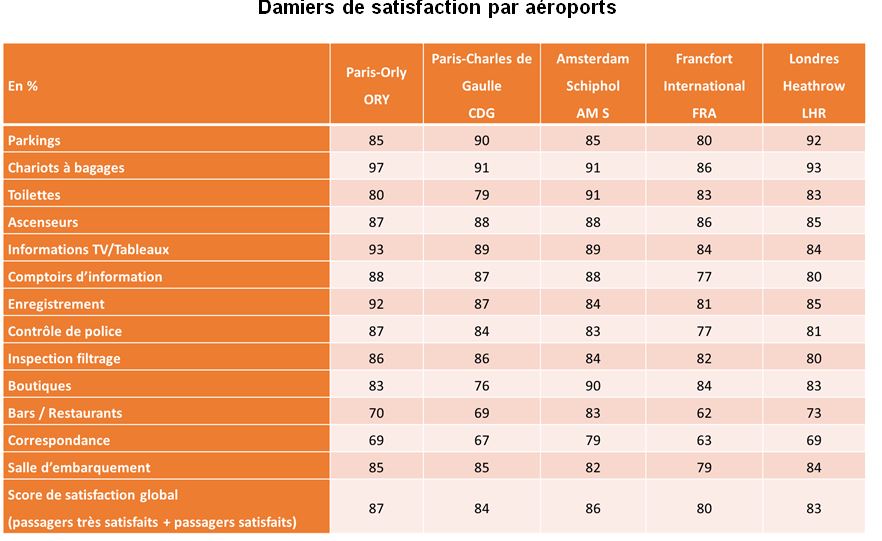

Clé de lecture

Sur 100 passagers au départ de l’aéroport Paris-Charles de Gaulle interrogés en juillet et août 2010 et de janvier à mars 2011, 90 se sont déclarés satisfaits au sujet des « Parkings » et 69 ont indiqué qu’ils étaient satisfaits des « Bars et Restaurants ». Le niveau de satisfaction générale pour cet aéroport est de 84%.

Objectifs

Conduite en juillet et août 2010 et de janvier à mars 2011, cette enquête permet d'obtenir un comparatif de 16 aéroports européens concernant la satisfaction des passagers. Cette étude de satisfaction a pour objectif de mesurer la qualité perçue par les passagers sur leur parcours, depuis l'accès à l'aéroport jusqu'à l'embarquement dans l'avion pour les 16 aéroports étudiés.

Méthodologie

La cible de l'enquête : les passagers aériens au départ ayant fréquenté lors des 12 derniers mois un des aéroports proposés.

Un questionnaire administré en face à face par les enquêteurs en salle d'embarquement.

Un échantillon représentatif du trafic des passagers au départ en fonction des faisceaux de destination pour chacun des terminaux.

Nombre d’enquêtes réalisées : à Paris-Charles de Gaulle 3 048 enquêtes, à Paris-Orly 653 enquêtes, à Londres Heathrow 447 enquêtes, à Francfort International 250 enquêtes et à Amsterdam Schiphol 254 enquêtes.

Source : D’après Départs en vacances : les aéroports parisiens vus par les passagers français et internationaux,

Étude Benchmark aéroports, BVA Group, 2011.

GLOSSAIRE

Activité 1 - Les externalités liées aux activités aéroportuaires

- Externalité (ou effet externe)

Une externalité est l’effet qu’induit une activité économique (de production ou de consommation) d'un agent sur le bien-être (positivement ou négativement) d'un autre agent ou de la collectivité, sans qu'aucune compensation ne soit reçue ou versée pour cet effet. Une externalité négative est également appelée coût externe.

- Développement durable

Concept apparu dans le rapport Brundtland (Gro Harlem Brundtland fut Première ministre Norvégienne entre 1986 et 1989) publié en 1987 (« Notre avenir à tous ») par la Commission mondiale sur l’environnement et le développement de l'Organisation des Nations Unies : « Le développement durable est un mode de développement qui répond aux besoins des générations présentes sans compromettre la capacité des générations futures de répondre aux leurs. » Le concept est repris par le Sommet de la Terre à Rio en 1992 ; il a une triple dimension : c’est un développement économiquement efficace (dimension économique), socialement équitable (dimension sociale) et écologiquement soutenable (dimension écologique).

- Responsabilité sociétale (des entreprises)

La responsabilité sociétale des entreprises se définit comme la manière dont elles intègrent, sur une base volontaire, des préoccupations sociales, environnementales et éthiques dans leurs activités économiques comme dans leurs interactions avec toutes les parties prenantes, qu’elles soient internes (dirigeants, salariés, actionnaires, etc.) ou externes (fournisseurs, clients, etc.).

- Performance énergétique

La performance énergétique d'une activité économique est déterminée par la quantité par la quantité d'énergie qu'elle nécessite et par son impact environnemental en termes d'émissions de gaz à effet de serre.

Activité 2 - L’internalisation d’une externalité négative

- Internalisation des externalités (négatives)

Mécanisme mis en œuvre par les pouvoirs publics (instruments de réglementation et dispositifs d’incitation), par lequel un agent économique est conduit à tenir compte dans son calcul économique des effets externes de son activité (exemple : paiement d’une taxe).

- Coût marginal

Le coût marginal est le coût supplémentaire induit par la production d’une unité additionnelle d’un bien ou d’un service.

- Taxation

Mesure par laquelle les pouvoirs publics effectuent un prélèvement à l’aide d’une taxe sur la production de biens ou de services, ou encore sur certaines activités comme les activités polluantes.

- Réglementation

Ensemble de textes juridiques (lois, prescriptions, règlements) régissant une activité économique ou sociale.

Activité 3 - Les stratégies mises en œuvre par Groupe ADP pour renforcer son pouvoir de marché

- Pouvoir de marché

Capacité d’une entreprise à dicter ou à influencer le prix des biens ou des services sur le marché sur lequel elle est présente.

- Faiseur de prix (price taker)

Situation des entreprises qui, disposant d’un pouvoir de marché, influencent le prix sur un marché (le prix n’est plus alors déterminé par les seuls mécanismes de marché).

- Oligopole

Structure de marché caractérisée par un petit nombre d’offreurs et une multitude de demandeurs.

- Monopole

Structure de marché caractérisée par un seul offreur et une multitude de demandeurs.

- Barrière à l’entrée

Obstacle mis en place sur un marché qui réduit la possibilité pour une entreprise d’entrer sur ce marché ou l’en empêche. Elles peuvent être légales, naturelles ou établies par les entreprises déjà en place sur ce marché.

- Concurrence

Situation de compétition entre les vendeurs (offreurs) d’un même bien ou service sur un marché.

EC3

- Compétitivité

Capacité d’une entreprise ou d’une nation à faire face à la concurrence d’autres entreprises ou d’autres nations pour conserver ou/et Elle se décline en : compétitivité prix et compétitivité hors prix (appelée également compétitivité structurelle).

- Compétitivité prix

Capacité à faire face à la concurrence par le prix du produit offert (il dépend de facteurs économiques comme les coûts de production et la productivité, mais aussi monétaires et financiers comme le taux d’inflation et le taux de change).

- Compétitivité hors prix ou compétitivité structurelle

Capacité à faire face à la concurrence indépendamment de la question des prix. Elle est déterminée par des facteurs qualitatifs : qualité et renommée du produit ; gamme de produits ; délais de livraison ; service après-vente ; etc.

- Productivité

Mesure de l'efficacité d'une entreprise en termes d'utilisation de . C’est donc le rapport, en volume, entre une production et les ressources mises en œuvre pour l'obtenir : le facteur travail ; le facteur capital. La productivité peut aussi être calculée par le rapport entre la valeur ajoutée et un seul des facteurs de production (travail ou capital) ; on parle alors de productivité apparente du travail ou de productivité apparente du capital.

Pour aller plus loin :