ISILINES

Introduction

Pendant longtemps, le transport intérieur par autocar sur des liaisons régulières a été interdit en France. La libéralisation de ce marché a commencé en 2009 avec l’introduction du cabotage sur les liaisons internationales, et s’est poursuivie en 2015 avec la loi Macron. Les bénéfices attendus de cette libéralisation sont nombreux : baisse des prix, extension des marchés, services de meilleure qualité,… Le cas de l’entreprise Isilines, marque du groupe Transdev dédiée au transport de voyageurs longue distance en France, permet d’illustrer la mise en place de ce nouveau marché.

I – Contexte et contenu de la loi Macron

A - La situation avant 2008 : le monopole légal de la Société nationale des chemins de fer français (SNCF)

En France, il avait été décidé en 1948 de privilégier le rail pour transporter les voyageurs sur une longue distance. Pour cela, un monopole avait été accordé alors au service public de la SNCF sur tous les trajets desservis par une ligne de chemin de fer. Il s’agit d’un monopole (situation d’un marché dans lequel il y a de nombreux acheteurs et un seul vendeur), et plus précisément d’un monopole public (les prix sont déterminés par l’Etat, à la différence du monopole privé où c’est un vendeur privé qui contrôle son prix de vente et le modifie éventuellement en adaptant la production) qui a le caractère d’un monopole légal (monopole fixé par l’Etat, qui permet de restreindre la concurrence pour atteindre des objectifs divers comme la sécurité des citoyens, l’aménagement du territoire, la gestion d’un bien stratégique ou encore la solidarité). Dans le cas de la SNCF, le monopole légal avait pour finalité de développer un réseau très dense de lignes de transport de voyageurs par rail, dans la perspective de la solidarité (assurer à tous la possibilité de se déplacer sur n’importe quel point du territoire à un prix attractif) et aussi dans la perspective de financer l’investissement en infrastructures que seule la puissance publique peut prendre en charge (on rejoint ainsi la situation de monopole naturel qui se produit lorsque les économies d’échelle sont telles que seule une entreprise peut couvrir l’ensemble du marché).

De fait, à partir de l’après 1945, on a vu en effet se développer progressivement un réseau dense de lignes de transport de voyageurs par rail : les lignes de Transport express régional (TER). En même temps, jusqu’à une date récente et par contrecoup, les lignes d’autocar longue distance, c’est-à- dire les lignes qui concernent les déplacements à plus de 80 kilomètres à vol d’oiseau du domicile, ceux qui impliquent au moins une nuitée hors du domicile, et ceux qui sont à destination de l’étranger, ont été peu utilisées en France. En 2008, selon l’enquête nationale transports déplacements (« La mobilité des Français, Panorama issu de l’enquête nationale transports et déplacements 2008 », La Revue du CGDD, Commissariat général du développement durable, décembre 2010), sur 358 millions de voyages longue distance, 75,2% étaient réalisés en voiture, 17% en train, 5,8% en avion, et seulement 2% en autocar. Ce faible développement des liaisons par autocar en France est alors en décalage non seulement avec la qualité du réseau routier et autoroutier français, mais aussi et surtout avec l’évolution de ce même mode de transport dans d’autres pays d’Europe, comme par exemple au Royaume-Uni, en Suède ou en Norvège. En Norvège, le marché a été progressivement libéralisé entre 1998 et 2003. L’ouverture du marché a été suivie d’un essor rapide du nombre de passagers transportés par autocar, qui a été multiplié par 5 entre 1997 et 2010. Dès 2001, il y a plus de 30 opérateurs sur le marché, nombre qui se réduit maintenant à une vingtaine suite à une vague de fusions et d’acquisitions. Aujourd’hui, on peut dire que ce marché s’est développé au détriment de la voiture individuelle. Les nouveaux usagers sont des automobilistes qui ont choisi de lâcher la voiture, et non des habitués des voyages en train ou en avion. Le développement de l’autocar n’a donc pas « cannibalisé » les autres services de transport public. En Suède, le marché a été totalement déréglementé en janvier 2012, au terme d’un processus en trois étapes qui a démarré en 1993. Globalement, on estime que cette ouverture du marché a dopé la concurrence : trois acteurs se partageaient le marché en 2007 ; ils sont 32 à proposer des services de trajet à longue distance en 2011, avec comme cible principale les étudiants, les seniors, et plus généralement les classes de la population à bas revenus. On peut citer aussi le cas de l’Allemagne, plus récent puisque le marché du transport interrégional n’est ouvert que depuis le 01 janvier 2013. Cependant, à partir cette date, le marché a littéralement explosé. Depuis sa libéralisation, près de 20 millions de personnes ont voyagé en autocar sur des trajets de longue distance en Allemagne ou au départ du pays, soit un bond de 180% par rapport à 2012. Quant au marché britannique, même s’il est théoriquement ouvert depuis le « Transport Act » de 1980, il est resté longtemps dominé par la société National Express. Ce n’est que récemment que la société Megabus.com s’est engouffrée dans la brèche du low-cost pour attirer une clientèle à faibles revenus. En dépit de cette concurrence nouvelle, National Express détient encore environ à elle seule 70% du marché britannique.

B - La libéralisation en marche en France

Depuis les années 1980, et surtout depuis l’Acte unique de 1986 (devenu depuis l’article 26 du Traité sur le fonctionnement de l’Union européenne), on assiste à un mouvement d’ouverture à la concurrence des monopoles d’Etat destiné à « établir progressivement le marché intérieur, qui est un espace sans frontières intérieures dans lequel la libre circulation des marchandises, des personnes, des services et des capitaux est assurée selon les dispositions du traité ». C’est dans ce cadre que progressivement à partir de 1990, et surtout par le règlement du Parlement européen et du Conseil du 21 octobre 2009, que le transport international de voyageurs par autocar s’ouvre dans bon nombre de pays européens, comme on vient de le voir plus haut. Le règlement de 2009 ajoute la possibilité pour les transporteurs européens de fournir des services de « cabotage » que l’on définit comme « la prise en charge et la dépose de voyageurs dans un nouvel Etat membre au cours d’un service régulier international, dans le respect des dispositions du présent règlement, pour autant que la dite prise en charge et dépose ne constitue pas l’objet principal de ce service ». A l’époque, le cabotage est donc autorisé, à condition qu’il représente moins de 50% du trafic et du chiffre d’affaires des transporteurs routiers. Mais l’évolution est un peu plus lente en France que dans bon nombre de pays, le gouvernement pensant au début des années 2010 que le développement du car est peu compatible avec le Grenelle de l’environnement. Il faut attendre l’arrivée de l’équipe Valls en 2014 pour que l’on décide de libéraliser très largement le transport par autocar dans l’hexagone, mesure qui était au passage préconisée depuis un certain temps par l’Autorité de la concurrence.

Concrètement, la loi Macron n°2015-990 du 06 août 2015 pour la croissance, l’activité et l’égalité des chances économiques apporte un vrai bouleversement dans le secteur du transport routier des personnes. Dans le cadre de cette loi, les entreprises de transport routier peuvent désormais assurer des services réguliers interurbains par autocar, pourvu qu’une distance de 100 kilomètres au moins sépare deux arrêts. Si une entreprise souhaite assurer une liaison entre deux arrêts distants de moins de 100 kilomètres, elle doit faire une déclaration auprès de la nouvelle Autorité de régulation des activités ferroviaires et routières.

Cette nouvelle donne a créé une concurrence nouvelle dans ce secteur d’activité. Dès 2011, Eurolines, filiale de Veolia Transport, a été le premier à se lancer sur le nouveau créneau du cabotage en proposant une desserte sur ses grands trajets internationaux, pour multiplier ensuite les lancements de lignes, annonçant ainsi avoir transporté 50000 voyageurs entre avril 2012 et mai 2013. En avril 2012, Megabus, filiale du groupe britannique Stagecoach, a lancé à son tour une offensive en proposant des trajets Londres-Paris à bord d’une flotte nouvelle d’autocars, pour inaugurer ensuite une ligne Paris-Toulouse. A partir de 2015, d’autres acteurs sont apparus sur le marché, comme l’allemand Flixbus qui a annoncé mi-mars son intention de se lancer sur le marché français, tandis que des PME du secteur, fédérées sous la marque Starshipper, ont aussi commencé à prendre position. Toujours en 2015, le groupe Transdev a créé Isilines avec 17 lignes en exploitation et 50 destinations desservies. Quant à la SNCF, elle n’est pas restée sans réagir, puisque après avoir créé IDBUS dès 2011 qui a véhiculé 1,5 million de personnes malgré une exploitation déficitaire, elle a rebaptisé IDBUS Ouibus, avec le lancement dès 2016 de 130 liaisons d’autocar articulées sur un réseau de 35 destinations en France.

II - Les effets attendus de la libéralisation du transport en autocar

A - Sur le prix du transport

Les transports occupent une part importante du budget des ménages. En 2012, la part des transports dans les dépenses de consommation des ménages s’élevait à 14,2% (Les comptes des transports en 2012, Commissariat général du développement durable). Le développement des transports urbains par autocar devrait alléger la part du budget des ménages consacrée aux services de transport, grâce à ses effets directs et indirects sur le prix du transport.

Si l’offre de transport par autocar présente des prix plus compétitifs que ceux proposés par les autres modes de transport, c’est pour deux raisons. Tout d’abord, le transport par autocar a des coûts de production assez faibles parce qu’il ne nécessite pas d’investissements lourds dans les infrastructures, et tout particulièrement quand on les compare au transport ferroviaire. A titre d’illustration, on estime que les coûts d’exploitation du TER sont environ trois fois supérieurs aux coûts d’exploitation de l’autocar. La deuxième raison est l’introduction d’une concurrence réelle entre transports routiers de voyageurs, qui se traduit par une vive concurrence des prix entre opérateurs, et cela d’autant plus que l’élasticité-prix de la demande de transport par autocar longue distance est élevée. Tout cela fait que dans les pays qui ont une grande expérience de la concurrence sur le marché du transport en autocar (Suède par exemple), le prix du billet est significativement inférieur au prix du billet de train, de l’ordre de 50%. De plus, non seulement le prix du billet est plus faible, mais il est aussi plus stable. On observe en effet que l’offre de transport par autocar garantit à sa clientèle des tarifs qui varient très peu en fonction de la date de réservation, ce qui n’est pas le cas de l’offre de transport par TGV ou par avion.

Mais l’offre de transport par autocar a aussi des effets indirects sur les autres modes de transport. De même que dans le secteur aérien l’arrivée de transporteurs « low cost » a eu un effet sur les prix pratiqués par les compagnies aériennes traditionnelles, on peut s’attendre à ce que sur une ligne existante, l’arrivée d’une offre de transport par autocar incite les opérateurs desservant cette ligne à baisser les prix. Cet effet bénéficierait bien sûr aux clients restés fidèles à l’opérateur traditionnel. C’est ce que l’on a pu observer notamment en Grande-Bretagne où certaines catégories de billets de train ont vu leurs tarifs baisser suite à l’arrivée de la concurrence des autocars. En France, l’arrivée récente de l’offre de transport ferroviaire Ouigo peut également être interprétée sinon comme la conséquence directe de l’ouverture du marché du transport par autocar, en tout cas comme la volonté de se positionner sur le segment du « low-cost ».

B - Sur l’ensemble de l’offre de transport collectif

Le développement d’une offre de transport interurbain par autocar a eu un effet en premier lieu sur l’augmentation du trafic, et donc sur la taille du marché (ce que l’on appelle « l’effet d’induction de trafic »), parce que la baisse des prix incite de nouvelles catégories de population à voyager. Les transports par autocar s’adressent en effet prioritairement à des personnes prêtes à voyager plus longtemps pour réduire le coût de leur voyage, comme les étudiants ou les personnes âgées.

Nota : le voyage en car est effectivement plus long sur les radiales (de Paris vers la province) mais avec des temps équivalents ou parfois plus courts sur les liaisons transversales car l’offre ferroviaire n’existe pas ou peu et nécessite plusieurs changements là où isilines est direct. Par ex : Brive La Gaillarde

Malgré son handicap manifeste en termes de temps de trajet, le transport par autocar attire une clientèle à revenus modestes et peu sensible au temps de parcours. C’est ainsi que les études de clientèle réalisées par les opérateurs présents sur le marché français indiquent que plus de 40% des passagers en cabotage ont moins de 26 ans. Il n’est pas possible encore aujourd’hui de mesurer avec précision l’effet d’induction de trafic. Toutefois, d’après E. Combe (Le Low Cost, La Découverte, Repères, 2011), on estime que la part de clientèle induite par l’émergence d’une nouvelle offre est estimée entre 20% et 30%, ce qui signifie concrètement qu’entre 20% et 30% des usagers des lignes par autocar n’auraient pas voyagé en l’absence d’une telle offre.

En second lieu, la libéralisation du marché du transport collectif routier peut permettre une meilleure couverture du territoire. Certes, en l’absence de recours aux fonds publics, puisque la viabilité financière de l’exploitation est le critère central de la définition des lignes desservies, les liaisons principales se font toujours entre les grandes et moyennes villes. Toutefois, à la différence du transport ferroviaire, le secteur routier permet d’offrir plus de dessertes parce qu’il nécessite une infrastructure physique relativement légère (les gares routières demandent moins d’investissements que les gares ferroviaires) et qu’il peut soutenir une exploitation financièrement rentable avec un flux de trafic de faible densité. Le développement de l’offre de transport par autocar permet donc de mieux se déplacer sur le territoire, en offrant un réseau plus étendu, et surtout la desserte de villes plus petites. En outre, cette couverture plus grande est également facilitée par la plus grande flexibilité du transport routier, qui s’adapte vite aux besoins de lae clientèle, précisément pa rce qu’il nécessite peu d’infrastructures dédiées.

C - Sur l’économie et la société en général

La croissance du marché du transport par autocar génère des gains en termes d’emploi et a aussi un impact sur l’environnement.

Sur l’emploi, dans une étude parue en août 2013, l’OPCA Transport (Contrat d’Etudes Prospectives des transports routiers, maritimes et fluviaux, Rapport final) estimait un taux de croissance du nombre d’emplois dans le secteur du transport routier interurbain de voyageurs compris entre 1,5% et 3,0% par an à l’horizon 2020. Aujourd’hui, le gouvernement souhaite atteindre à terme la création de 10000 emplois et le transport de 5 millions de passagers par autocar. Dès le mois de septembre 2015, un premier bilan faisait état de la création de 700 emplois, de 70 villes desservies, et de 250000 passagers déjà transportés contre 110000 sur l’ensemble de l’année 2014.

Sur l’environnement, on pense généralement que le transport par autocar est plus polluant que le transport ferroviaire. Or, la réalité est plus nuancée. D’après une étude de l’Agence de l’environnement et de la maîtrise de l’énergie (Efficacité énergétique des mode de transport, 2008), tout dépend du taux d’occupation. Lorsque le taux d’occupation est réduit, l’autocar est moins performant que le TER moye, avec des émissions comparables à celles des véhicules particuliers. Mais l’efficacité énergétique du transport par autocar croît avec le taux d’occupation, et il apparaît même qu’un autocar chargé à 80% est moins polluant qu’un TGV chargé à 15%. Plus généralement, étant donné que le taux d’occupation observé dans le transport par autocar est très élevé en France (66%), l’efficacité énergétique moyenne par voyageur du transport par autocar est supérieure à celle des autres modes de transport.

III - Une illustration : l’entreprise Isilines

A - Présentation de l’entreprise

Isilines est une marque du groupe Transdev, filiale de la Caisse des Dépôts et de Veolia, qui est un des leaders mondiaux de la mobilité. Transdev accompagne les collectivités territoriales dans toutes les phases qui concernent la gestion quotidienne des transports publics de voyageurs, de l’exploitation directe à l’assistance à la maîtrise d’ouvrage. Avec 83000 collaborateurs dans 23 pays, le groupe exploite 41000 véhicules et 22 réseaux de tramway. Transdev a réalisé en 2014 un chiffre d’affaires de 6,6 milliards d’euros.

Dès 1985, Transdev a été présent sur le marché international du transport par autocar avec la création d’Eurolines. Eurolines est ainsi une association de transporteurs privés qui représente aujourd’hui le plus important regroupement européen de transporteurs de voyageurs par car. La marque Eurolines regroupe 32 compagnies de car indépendantes qui crée le plus vaste réseau de transport par car en Europe. Le service couvre plus de 600 destinations et transporte 4 millions de voyageurs par an. Sur le service international mis en place, Eurolines dessert déjà une centaine de liaisons intérieures en France dans le cadre du cabotage. Les 5 principales liaisons intérieures sont au départ de Paris et relient Bordeaux, Lyon, Strasbourg, Lille et Rennes. Plus largement, Eurolines dessert 60 villes françaises à l’intérieur d’un service interrégional inscrit dans ses lignes internationales.

Isilines est la nouvelle marque du groupe Transdev dédiée au transport de voyageurs longue distance en France, créée en juillet 2015 en prévision de la loi Macron d’août qui supprime le monopole de sercice public qu’avait jusqu’alors la SNCF. Le réseau Isilines est conçu pour répondre à des besoins nouveaux de mobilité. Il offre un vrai choix en termes de prix par rapport aux lignes TGV et présente aussi une offre sans rupture entre métropoles de province qui souvent n’existait pas. Au moment de sa création, Isilines avait 17 lignes en fonctionnement, 50 villes desservies, et 200 liaisons. Aujourd’hui, Isilines exploite 26 lignes régulières : 14 lignes au départ de Paris (Paris-Calais ; Paris-Lille ; Paris-Lyon ; Paris-Grenoble ; Paris-Nantes (2) ; Paris-St Brieuc ; Paris-Bayonne ; Paris-Strasbourg ; Paris-Montpellier ; Paris-Mulhouse ; Paris-Toulouse ; Paris-Marseille ; Paris- Le Havre), 12 lignes pour relier entre elles les métropoles de province (Bordeaux-Lyon ; Nice-Bordeaux ; Bordeaux-Grenoble ; Annecy-Marseille ; Strasbourg-Lille ; Rennes-Grenoble ; Brest-Nantes ; Toulon-Rennes ; Strasbourg-Lyon ; Lille-Nantes ; Metz-Lyon ; Biarritz-Toulouse), et 2 lignes saisonnières pour les sports d’hiver (Paris-Val Thorens et Rennes-Tignes). De cette manière, Isilines assure à la fois des liaisons radiales concernées par des gros flux de passagers où elle offre une alternative souple aux autres modes de transport en termes de prix et des liaisons transversales entre métropoles de province là où l’offre de transport était peu pratique ou inexistante.

B - Un premier bilan très satisfaisant

Le pari d’Isilines, qui est de proposer une offre à petit prix sans faire aucune concession sur la qualité de service (ce qui est la définition du low cost), est aujourd’hui pleinement atteint.

Isilines a réussi à toucher une nouvelle clientèle composée de jeunes et d’étudiants qui ont envie de rejoindre leurs proches régulièrement ou de faire des haltes en France avant d’aller en Europe, des familles avec des enfants qui veulent optimiser leur budget vacances ou déplacement, des seniors qui ont le temps pour voyager, des touristes extracommunautaires (Brésil, Etats-Unis,…) qui ont l’habitude de prendre le bus pour se déplacer, et toutes les personnes qui veulent pouvoir décider d’un voyage à la dernière minute à prix réduit. Ces clients sont composés de 38% de voyageurs réguliers sur ce mode de transport et de 62% de primo-voyageurs. On peut déjà dire qu’Isilines a réussi à conquérir une nouvelle clientèle.

L’enquête de satisfaction (enquête XTCO menée du 10 juillet au 14 septembre 2015 sur un échantillon de 4908 personnes) donne un excellent résultat. 92% des clients sont satisfaits, 78% pensent reprendre Isilines pour leur prochain voyage et 93% sont prêts à recommander l’entreprise dans leur entourage. Ces clients plébiscitent aussi l’accueil des conducteurs Isilines (95%), la propreté des cars (95%), la ponctualité des services (82%) et les informations délivrées pendant le voyage (82%).

Les chiffres de gestion fournis par l’entreprise sont également excellents. En 2015, Isilines a transporté 250000 voyageurs, créé 200 emplois directs dont 150 de conducteurs, lancé 100 cars neufs ou récents, et réussi à développer des complémentarités avec les réseaux urbains, et aussi avec l’international grâce à Eurolines et à un partenariat avec Postbus, n°2 allemand. Isilines ambitionne de monter la flotte à 300 cars en 2017, avec 600 conducteurs pour 1000 emplois directs créés, 5 millions de passagers, et un objectif de chiffre d’affaires de 100 millions d’euros.

Conclusion

Dans le prolongement des effets attendus de la libéralisation du transport par autocar, et des enseignements pratiques que l’on peut tirer du cas de l’entreprise Isilines, les premiers bilans que l’on peut dresser de ce nouveau marché sont très encourageants.

En 2015, 620000 personnes ont voyagé sur les lignes longue distance contre 110000 un an plus tôt. Cette réussite est due à la politique d’expansion des principaux acteurs présents sur le marché que sont l’entreprise Isilines (27,2% du marché), Ouibus (filiale de la SNCF : 25,6% du marché), Flixbus (18,1%du marché), Mégabus (15,6% du marché) et Starshipper (5,3% du marché). Au sein de ces entreprises, la longue distance aurait déjà permis de créer plus de 1000 emplois et les prévisions sont très encourageantes. On peut semble-t-il tabler sur 4 millions de voyageurs transportés en 2016, tout cela grâce à un maillage du territoire de mieux en mieux assuré. Davantage de villes devraient être intégrées au réseau et le nombre de liaisons devrait également augmenter.

Si tout cela est positif, le peut-on pour autant ne pas craindre le risque de « cannibalisation » des services ferroviaires par les services routiers ? Il est vrai que la SNCF, entreprise appartenant à l’Etat, est déjà confrontée à un équilibre financier difficile à trouver. Dans un contexte où les Conseils généraux de régions se sont vu attribuer des lignes de TER pour lesquelles ils ont beaucoup investi, un certain nombre de députés ont fait remarquer que la mise en concurrence par des lignes régulières d’autocar risque de faire perdre aux TER une part importante de leurs usagers et donc de leurs recettes. A y regarder de plus près, il apparaît cependant que les deux modes de transport soient plus complémentaires que concurrents. Notamment parce que l’autocar vise une autre clientèle que celle du train (peu sensible au temps de parcours mais fortement sensible au prix, à savoir les jeunes et les étudiants, les seniors, les personnes non actives,..), il semble que l’offre nouvelle de transport génère avant tout un surplus de voyageurs. Les bénéfices recherchés par la loi Macron, en l’occurrence ici la plus grande satisfaction du consommateur et l’augmentation de son pouvoir d’achat, semblent donc atteints.

Isilines

II / Activités

Exercice 1 – Différencier le monopole naturel des autres monopoles dans le secteur des transports collectifs de voyageurs.

Question 1. Dans quelles conditions un seul producteur peut être plus efficace que plusieurs ? Prenez l’exemple de la SNCF pour illustrer votre propos.

Isilines

Question 2 - Pourquoi le transport ferroviaire est-il aussi un monopole légal en France ?

Isilines

Question 3 - Quel est le troisième type de monopole, privé, que justifie l'économiste J.A. Schumpeter ?

Isilines

Exercices 2 - Mopole et fixation du prix

Question 1 - D'après ce graphique, quelles sont les deux conséquences d'une structure de marché monopolistique ?

Isilines

Question 2- La liberté de fixation des prix d'un monopole est-elle illimitée ? Peut-il accroître fortement son prix ? Trouvez au moins deux arguments.

Isilines

Isilines

Question 2 - Dans quelle mesure le ministre de l'économie peut-il compter potentiellement sur "des milliers d'emplois" crées ?

Isilines

Question 3 - Ques sont les ménages visés ?

Isilines

Question 4 - Les autocaristes pratiquent-ils une politique de discrimination des tarifs ?

Isilines

III / EXERCICES TYPE BAC : Raisonnements s'appuyant sur un dossier documentaire

Sujet 1 - A partir de l'étude de cas portant sur la société Isilines et des documents qui suivent, vous montrerez que l'ouverture à la concurrence peut-être facteur de croissance économique dans certains secteurs.

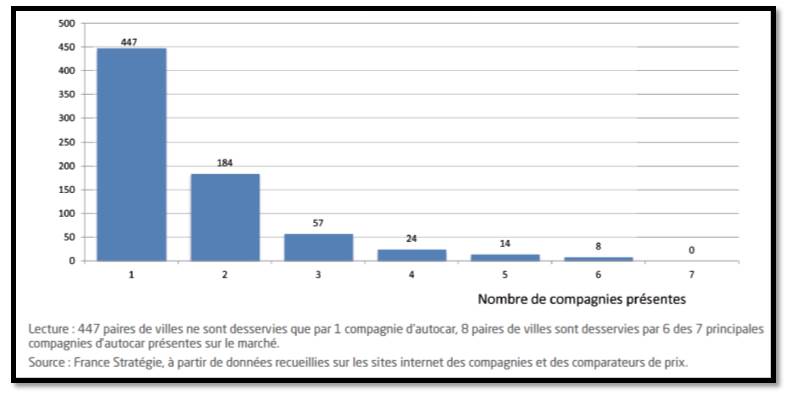

Document 1 - Paires de villes desservies par un trajet (sans changement) en autocar et intensité de la concurrence (hiver 2015-2016)

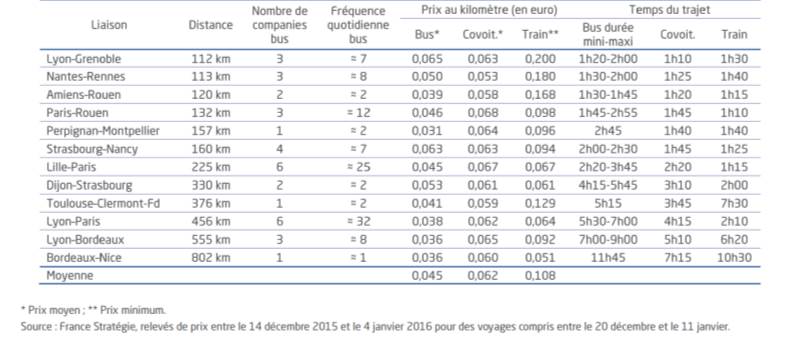

Document 2 - Prix Moyens et temps de trajet sur 11 liaisons (hiver 2015-2016)

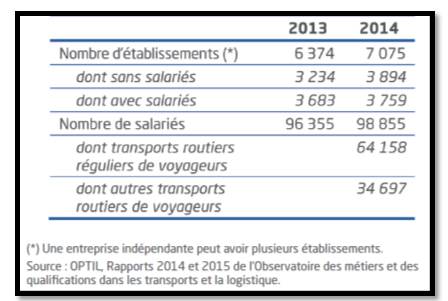

Document 3 - Les entreprises indépendantes du transport routier de voyageurs en France

Isilines

Sujet 2 - A partir de l’étude de cas portant sur la société Isilines et des documents qui suivent, vous présenterez les stratégies menées par les entreprises pour s’extraire de la concurrence et renforcer leur pouvoir de marché.

Document 1 - Le marché de l'autocar est libéralisaé, la guerre des prix peut commencer

Le transport par autocar est libéralisé en France depuis une semaine, dans le cadre de la loi Macron, et les opérateurs qui lorgnent sur ce nouveau marché se mettent désormais en ordre de bataille pour la guerre des prix qui s’annonce. Paris-Rennes pour 10 €, Bordeaux-Paris pour 5 € : les autocaristes affichent des tarifs imbattables et espèrent bien faire entrer ce mode de transport dans les habitudes des Français.

« Quand on regarde les pays limitrophes qui ont déjà libéralisé le transport par autocar, on voit qu’il y a eu une période d’ouverture, avec (une guerre) des prix et une concurrence très vive. Tout le monde n’(y)a pas résisté », analyse Michel Seyt, président de la Fédération nationale des transports de voyageurs (FNTV).

Jusqu’à présent, les voyages entre deux villes de France en autocar ne pouvaient se faire que dans le cadre de liaisons internationales, et devaient représenter moins de la moitié des billets vendus. Le ministre de l’Économie, Emmanuel Macron, table sur 200 lignes intérieures ouvertes d’ici fin 2016.

Les bus rouges d’Isilines sont les premiers à s’être lancés et revendiquent déjà 30 000 voyageurs depuis juillet. Objectif à l’horizon 2017 : 5 millions de passagers annuels. La marque, créée par Transdev pour le marché hexagonal – sa filiale Eurolines circule en Europe – s’est lancée dès l’adoption de la loi par le Parlement, le 10 juillet.

Le leader allemand Flixbus ambitionne de se propulser à la première place sur le marché français. « Cela va se jouer sur la capacité à mettre beaucoup de bus sur les routes rapidement pour capter la demande », juge son patron Pierre Gourdain.

La filiale de la SNCF, iDBUS, préfère observer la concurrence avant de se lancer, et présentera son offre début septembre.

(…) Selon les données du comparateur kelbillet.com, entre juin et juillet, le nombre de personnes qui ont choisi un voyage en autocar a grimpé de 37 %, de 8 % seulement pour le train.

« Le prix du billet de train est deux à trois fois plus élevé que celui du car, dont les tarifs sont proches de ceux du covoiturage », commente Yann Raoul, PDG de kelbillet.com, qui a lancé en juin kelbus.com.

La Voix du Nord, 16 août 2015.

Document 2 -

Document 3 -

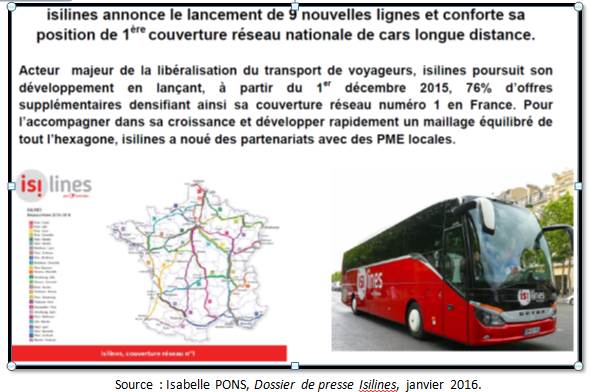

L'alliance des trois rédaux Eurolines, isilines et Postbus ouvre de nouvelles perspectives de voyage. Depuis 15 villes françaises, ce réseau étendu vient compléter l'offre d'Eurolines et permet de desservir maintenant 37 villes allemandes avec de nouvelles destinations comme Halle, Iéna ou Erfurt.

Isilines

IV - LEXIQUE

- Concurrence parfaite : la rivalité entre offreurs et demandeurs est parfaite lorsque chaque agent est price-maker en raison du respect de la condition d’atomicité et d’homogénéité du produit notamment.

- Libéralisation : processus progressif consistant à introduire de la concurrence dans des situations ou secteurs marqués par l’existence d’un monopole ou de droits exclusifs ou spéciaux, accordés à des opérateurs aujourd’hui qualifiés « d’historiques » (France Télécom, EDF, SNCF …).

- Monopole : structure de marché caractérisée par la présence d’un seul vendeur.

- Monopole légal : forme de monopole protégé par des règlements administratifs pour des raisons d’intérêt général.

- Monopole naturel : situation de monopole due à des rendements croissants, encore appelés économies d’échelle.

- Oligopole : structure de marché caractérisée par la présence de quelques vendeurs face à un grand nombre d’acheteurs.

- Pouvoir de marché : capacité à influencer la détermination du prix ou des quantités de biens/services échangés sur un marché (sur un marché parfaitement concurrentiel, ce pouvoir n’existe pas, cf. notion de price taker).

- Rente : revenu qui provient d’une ressource rare, ici issu d’une barrière à l’entrée sur le marché érigée par l’Etat dans le domaine du transport ferroviaire avant 2009.