Synthèse

Déroulé du chapitre :

Question 1. Connaitre les fonctions et les formes de la monnaie

Conforme au programme officiel (BO)

Nous avons vu précédemment que la forme de monnaie dominante dans nos économies est la monnaie scripturale et qu’elle est une monnaie de crédit en ce qu’elle procède d’une monétisation de créances.

Reste à savoir comment elle est créée c’est-à-dire par quel processus ces créances sont monétisées c’est-à-dire transformées en monnaie.

La monétisation des créances est la prérogative des banques quand elles octroient un crédit à un ANF. Certes, elles accordent des crédits aux ANF à partir d’une analyse de leur solvabilité et du potentiel de leurs projets en termes de revenus futurs, mais le cœur du métier de banquier est qu’il est en mesure de créer cette monnaie pour la prêter. C’est la seule institution qui dispose de ce droit spécifique. Le banquier dispose donc du pouvoir de création monétaire, à l’inverse d’autres professions comme celle du notaire qui ne peut prêter que les sommes qu'il a préalablement collectées.

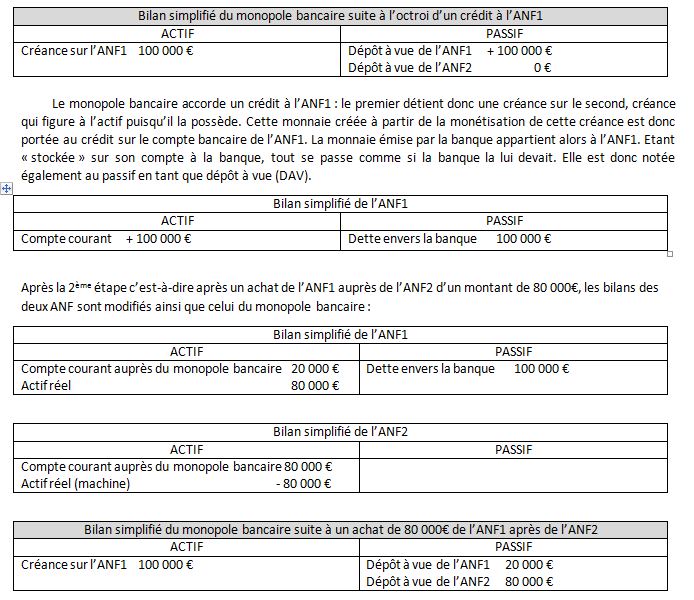

Si le banquier est le seul à pouvoir créer de la monnaie, et qu’une banque est avant tout une entreprise qui cherche à faire des profits, on peut se demander par quoi ce pouvoir est limité. Pour comprendre le mécanisme de la création monétaire et ses limites, il convient de commencer par le cas d’un monopole bancaire : Tous les agents détiennent alors leur compte bancaire dans cette banque. C’est elle qui accorde les crédits à tous les ANF solvables qui le demandent, et la monnaie scripturale qu’elle crée à l’occasion des crédits qu’elle octroie est la seule qui circule dans l’économie. Si une banque en monopole accorde un crédit à un ANF1 et que celui-ci l’utilise pour faire un achat à un ANF2, ce dernier disposant de son compte chez le monopole bancaire par définition, alors le paiement de cet achat n’occasionne qu’un virement du compte de l’ANF1 vers celui de l’ANF2, par simple jeu d’écritures. Le compte de l’ANF1 est débité, et celui de l’ANF2 est crédité du même montant. La monnaie scripturale créée par le monopole bancaire à l’occasion de l’octroi d’un crédit à l’ANF1 se retrouve partiellement ou totalement sur le compte de l’ANF2, lui aussi client du monopole bancaire. Ce dernier est donc en position de pouvoir créer autant de monnaie qu’il le veut : rien ne vient limiter son pouvoir de création monétaire.

Au niveau du bilan du monopole bancaire et des ANF impliqués dans le crédit accordé, cela se traduit par un certain nombre d’écritures :

Dans une première étape, un crédit de 100 000 € est octroyé à l’ANF1 :

Ce dernier bilan simplifié montre que l’achat de l’ANF1 auprès de l’ANF2 n’a pas du tout dégradé la position du monopole bancaire. Il lui a suffi d’opérer un jeu d’écritures entre les comptes bancaires de ses clients. Aucune contrainte ne pèse alors sur cette banque puisque la monnaie émise par le monopole bancaire à l’occasion de l’octroi d’un crédit à un de ses clients reflue automatiquement, lorsque le crédit sert à acquérir des biens et services auprès d’autres clients de la banque, sur les comptes qu’elle détient. La seule contrainte que celle-ci doit s’imposer est de n’accorder des crédits qu’à des clients solvables c’est-à-dire ayant de solides chances de rembourser leurs échéances. Son pouvoir de création monétaire est donc illimité dans ce cas fictif. La monnaie qu’elle crée ne sort jamais de son circuit bancaire puisque celui-ci regroupe l’ensemble des ANF de l’économie et que ceux-ci ne peuvent pas effectuer de transactions avec des agents situés à l’extérieur du circuit du monopole bancaire par définition. Compte tenu du fait qu’une banque est avant tout une entreprise avec des objectif de rentabilité maximum, lui donner un monopole bancaire revient à lui donner le droit de créer autant de monnaie qu’il le jugera possible et rentable. Cette situation n’est pas viable car peut être génératrice d’inflation si « trop » de monnaie est émise. Il est donc nécessaire d’introduire une concurrence entre les banques.

En outre, il est important de remarquer qu’ici, aucune épargne préalable n’est nécessaire à la banque pour octroyer le crédit à l’ANF1. La banque crée la monnaie « ex nihilo » c’est-à-dire à partir de rien. De plus, ce sont « les crédits qui font les dépôts » et non l’inverse. C’est parce que la banque a accordé un crédit qu’un dépôt est apparu sur le compte de l’ANF1. La contrepartie du dépôt est bien le crédit accordé.

En mettant en place un système basé sur une concurrence entre les banques, il apparaît que, à l’image du monopole bancaire, chaque banque crée une monnaie qui circule sans difficulté à l’intérieur de son circuit bancaire. Ainsi, la position d’une banque en situation de concurrence interbancaire est comparable à la situation de monopole tant que les paiements et règlements se font entre ses clients. Alors elle ne réalise qu’un simple jeu d’écritures entre les comptes que les ANF détiennent chez elle. On distingue autant de monnaies scripturales créées à partir de créances, que de banques. Ainsi, il y a la « monnaie Banque populaire », la « monnaie Crédit agricole » ou la « monnaie BNP-Paribas ».

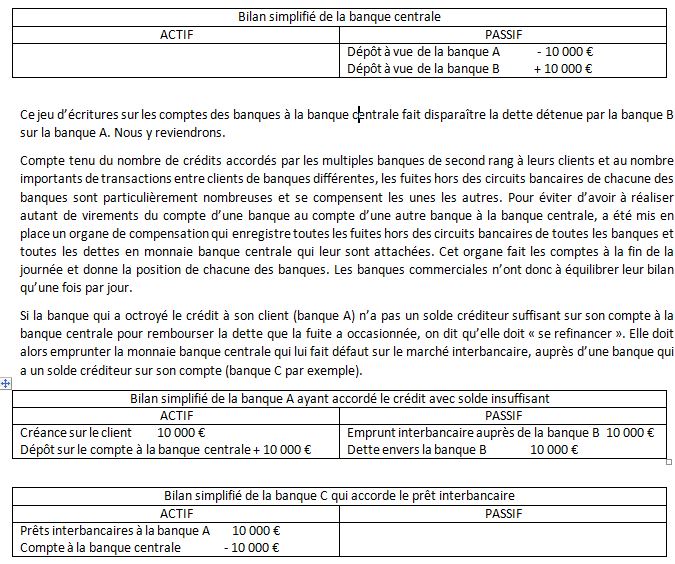

Mais lorsque les clients de deux banques différentes réalisent des paiements entre eux, la monnaie créée par l’une doit inévitablement sortir de son circuit pour entrer dans le circuit bancaire de l’autre. Cela nécessite des règlements entre banques qui sont obligatoirement réalisés dans une monnaie supérieure que ces banques ne peuvent pas créer elles-mêmes, sans quoi elles pourraient créer autant de monnaie qu’elles le souhaiteraient. Cette monnaie supérieure c’est la monnaie centrale, appelée aussi monnaie banque centrale, émise par la banque centrale, dite banque de premier rang. Cette dernière est appelée banque des banques car chaque banque commerciale doit posséder elle-même un compte à la banque centrale de manière à faire face aux fuites de monnaie hors de son circuit. Ainsi, si une banque A doit 10 000 € à la banque B, cette dette sera soldée par un virement du compte de la banque A vers celui de la banque B à la banque centrale.

Cet emprunt interbancaire rend possible le jeu d’écritures sur les comptes des banques A et B à la banque centrale.

En réalité, les banques qui disposent d’excédents de trésorerie en monnaie banque centrale offrent ces excédents sur le marché interbancaire. Les banques qui doivent se refinancer les demandent. La totalité des offres et des demandes de monnaie centrale des banques de second rang sont centralisées par un organe de compensation qui se charge également de réaliser les transactions pour le compte des banques. « La compensation consiste donc à régler les soldes », c’est-à-dire pour chaque banque, à la fin de la journée, sa position nette (= ce qu’elle doit moins ce que les autres banques lui doivent) « et non les flux », ce qui supposerait autant de règlements interbancaires que de paiements entre clients de banques différentes. Au final, la monnaie banque centrale change simplement de banque mais aucune monnaie n’est créée ni détruite. On voit également que l’opération est neutre dans le tableau dans la dernière case en bas à droite, créances et dettes s’annulent.

La rencontre entre l’offre et la demande de monnaie banque centrale de très court terme permet l’établissement du taux d’intérêt interbancaire, prix de l’argent au jour le jour. En Europe, ce taux s’appelle EONIA. Hors d’Europe, c’est le LIBOR. Les fuites hors de leur circuit sont donc coûteuses pour les banques ayant accordé « trop » de crédits par rapport aux autres.

La nécessité de se refinancer c’est-à-dire de se procurer de la monnaie banque centrale est la limite la plus forte au pouvoir de création monétaire détenu par les banques de second rang. Ces dernières sont des entreprises ayant pour objectif de maximiser leur profit et l’octroi de crédits à des ANF est une activité rentable. La plus ou moins grande difficulté à se procurer, à un coût raisonnable, de la monnaie centrale est un frein puissant à la création monétaire.

Une autre limite à la création monétaire par les banques est liée à la demande des ANF en monnaie fiduciaire c’est-à-dire en billets. Cependant cette limite à la création monétaire par les banques de second rang est de moins en moins forte dans la mesure où cette demande est de moins en moins importante, les règlements en monnaie fiduciaire ne représentent plus aujourd’hui que 5% des paiements.

Il y a enfin création monétaire lorsqu’un ANF demande des euros en échange de devises et réduction de la masse monétaire lorsque l’opération inverse est réalisée.

Au total, le système bancaire moderne – reposant sur la monétisation de créances – est un système à deux niveaux :

- les banques commerciales, en situation de concurrence, en lien avec les ANF assurent le financement de l’économie par la création de monnaie scripturale ;

- la banque centrale assure la régulation du système par la création de monnaie centrale

- sous la forme de monnaie scripturale centrale circulant entre les comptes que les banques de second rand détiennent à la banque centrale et grâce auxquels elles font face aux fuites hors de leur circuit bancaire

- et sous la forme de monnaie fiduciaire.

Reste à comprendre plus précisément les mécanismes par lesquels la banque centrale c’est-à-dire comprendre le rôle de la banque centrale dans le processus de création monétaire, en particulier à travers le pilotage du taux d’intérêt à court terme sur le marché monétaire, et comprendre les effets que ces interventions peuvent produire sur le niveau des prix et sur l’activité économique.