Nous avons vu précédemment que la forme de monnaie dominante dans nos économies est la monnaie scripturale et qu’elle est une monnaie de crédit en ce qu’elle procède d’une monétisation de créances.

Reste à savoir comment elle est créée c’est-à-dire par quel processus ces créances sont monétisées c’est-à-dire transformées en monnaie.

La monétisation des créances est la prérogative des banques quand elles octroient un crédit à un ANF. Certes, elles accordent des crédits aux ANF à partir d’une analyse de leur solvabilité et du potentiel de leurs projets en termes de revenus futurs, mais le cœur du métier de banquier est qu’il est en mesure de créer cette monnaie pour la prêter. C’est la seule institution qui dispose de ce droit spécifique. Le banquier dispose donc du pouvoir de création monétaire, à l’inverse d’autres professions comme celle du notaire qui ne peut prêter que les sommes qu'il a préalablement collectées.

Si le banquier est le seul à pouvoir créer de la monnaie, et qu’une banque est avant tout une entreprise qui cherche à faire des profits, on peut se demander par quoi ce pouvoir est limité. Pour comprendre le mécanisme de la création monétaire et ses limites, il convient de commencer par le cas d’un monopole bancaire : Tous les agents détiennent alors leur compte bancaire dans cette banque. C’est elle qui accorde les crédits à tous les ANF solvables qui le demandent, et la monnaie scripturale qu’elle crée à l’occasion des crédits qu’elle octroie est la seule qui circule dans l’économie. Si une banque en monopole accorde un crédit à un ANF1 et que celui-ci l’utilise pour faire un achat à un ANF2, ce dernier disposant de son compte chez le monopole bancaire par définition, alors le paiement de cet achat n’occasionne qu’un virement du compte de l’ANF1 vers celui de l’ANF2, par simple jeu d’écritures. Le compte de l’ANF1 est débité, et celui de l’ANF2 est crédité du même montant. La monnaie scripturale créée par le monopole bancaire à l’occasion de l’octroi d’un crédit à l’ANF1 se retrouve partiellement ou totalement sur le compte de l’ANF2, lui aussi client du monopole bancaire. Ce dernier est donc en position de pouvoir créer autant de monnaie qu’il le veut : rien ne vient limiter son pouvoir de création monétaire.

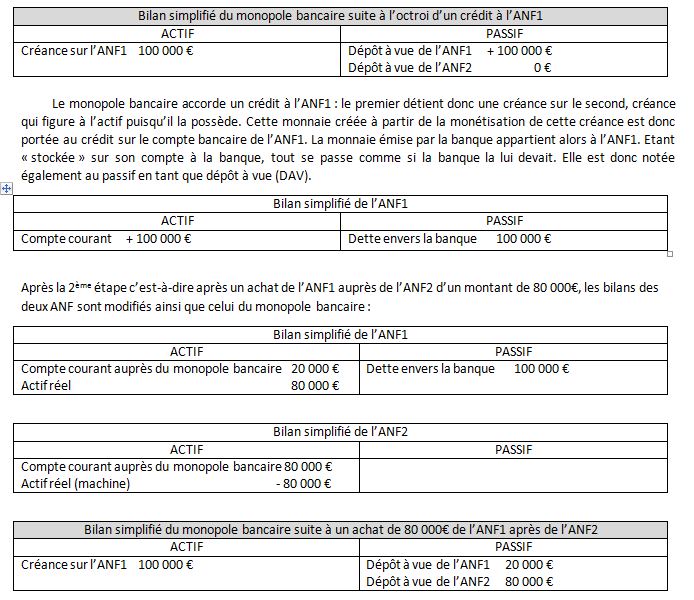

Au niveau du bilan du monopole bancaire et des ANF impliqués dans le crédit accordé, cela se traduit par un certain nombre d’écritures :

Dans une première étape, un crédit de 100 000 € est octroyé à l’ANF1 :

Ce dernier bilan simplifié montre que l’achat de l’ANF1 auprès de l’ANF2 n’a pas du tout dégradé la position du monopole bancaire. Il lui a suffi d’opérer un jeu d’écritures entre les comptes bancaires de ses clients. Aucune contrainte ne pèse alors sur cette banque puisque la monnaie émise par le monopole bancaire à l’occasion de l’octroi d’un crédit à un de ses clients reflue automatiquement, lorsque le crédit sert à acquérir des biens et services auprès d’autres clients de la banque, sur les comptes qu’elle détient. La seule contrainte que celle-ci doit s’imposer est de n’accorder des crédits qu’à des clients solvables c’est-à-dire ayant de solides chances de rembourser leurs échéances. Son pouvoir de création monétaire est donc illimité dans ce cas fictif. La monnaie qu’elle crée ne sort jamais de son circuit bancaire puisque celui-ci regroupe l’ensemble des ANF de l’économie et que ceux-ci ne peuvent pas effectuer de transactions avec des agents situés à l’extérieur du circuit du monopole bancaire par définition. Compte tenu du fait qu’une banque est avant tout une entreprise avec des objectif de rentabilité maximum, lui donner un monopole bancaire revient à lui donner le droit de créer autant de monnaie qu’il le jugera possible et rentable. Cette situation n’est pas viable car peut être génératrice d’inflation si « trop » de monnaie est émise. Il est donc nécessaire d’introduire une concurrence entre les banques.

En outre, il est important de remarquer qu’ici, aucune épargne préalable n’est nécessaire à la banque pour octroyer le crédit à l’ANF1. La banque crée la monnaie « ex nihilo » c’est-à-dire à partir de rien. De plus, ce sont « les crédits qui font les dépôts » et non l’inverse. C’est parce que la banque a accordé un crédit qu’un dépôt est apparu sur le compte de l’ANF1. La contrepartie du dépôt est bien le crédit accordé.

En mettant en place un système basé sur une concurrence entre les banques, il apparaît que, à l’image du monopole bancaire, chaque banque crée une monnaie qui circule sans difficulté à l’intérieur de son circuit bancaire. Ainsi, la position d’une banque en situation de concurrence interbancaire est comparable à la situation de monopole tant que les paiements et règlements se font entre ses clients. Alors elle ne réalise qu’un simple jeu d’écritures entre les comptes que les ANF détiennent chez elle. On distingue autant de monnaies scripturales créées à partir de créances, que de banques. Ainsi, il y a la « monnaie Banque populaire », la « monnaie Crédit agricole » ou la « monnaie BNP-Paribas ».

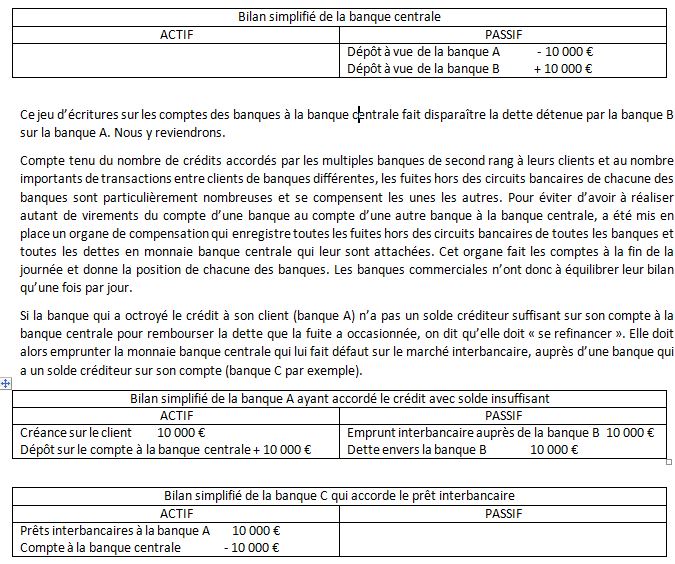

Mais lorsque les clients de deux banques différentes réalisent des paiements entre eux, la monnaie créée par l’une doit inévitablement sortir de son circuit pour entrer dans le circuit bancaire de l’autre. Cela nécessite des règlements entre banques qui sont obligatoirement réalisés dans une monnaie supérieure que ces banques ne peuvent pas créer elles-mêmes, sans quoi elles pourraient créer autant de monnaie qu’elles le souhaiteraient. Cette monnaie supérieure c’est la monnaie centrale, appelée aussi monnaie banque centrale, émise par la banque centrale, dite banque de premier rang. Cette dernière est appelée banque des banques car chaque banque commerciale doit posséder elle-même un compte à la banque centrale de manière à faire face aux fuites de monnaie hors de son circuit. Ainsi, si une banque A doit 10 000 € à la banque B, cette dette sera soldée par un virement du compte de la banque A vers celui de la banque B à la banque centrale.

Cet emprunt interbancaire rend possible le jeu d’écritures sur les comptes des banques A et B à la banque centrale.

En réalité, les banques qui disposent d’excédents de trésorerie en monnaie banque centrale offrent ces excédents sur le marché interbancaire. Les banques qui doivent se refinancer les demandent. La totalité des offres et des demandes de monnaie centrale des banques de second rang sont centralisées par un organe de compensation qui se charge également de réaliser les transactions pour le compte des banques. « La compensation consiste donc à régler les soldes », c’est-à-dire pour chaque banque, à la fin de la journée, sa position nette (= ce qu’elle doit moins ce que les autres banques lui doivent) « et non les flux », ce qui supposerait autant de règlements interbancaires que de paiements entre clients de banques différentes. Au final, la monnaie banque centrale change simplement de banque mais aucune monnaie n’est créée ni détruite. On voit également que l’opération est neutre dans le tableau dans la dernière case en bas à droite, créances et dettes s’annulent.

La rencontre entre l’offre et la demande de monnaie banque centrale de très court terme permet l’établissement du taux d’intérêt interbancaire, prix de l’argent au jour le jour. En Europe, ce taux s’appelle EONIA. Hors d’Europe, c’est le LIBOR. Les fuites hors de leur circuit sont donc coûteuses pour les banques ayant accordé « trop » de crédits par rapport aux autres.

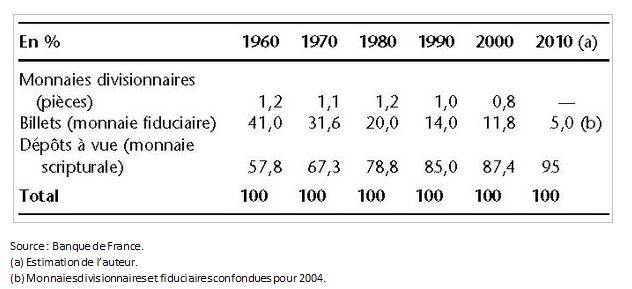

Une autre limite à la création monétaire par les banques est liée à la demande des ANF en monnaie fiduciaire c’est-à-dire en billets. Cependant cette limite à la création monétaire par les banques de second rang est de moins en moins forte dans la mesure où cette demande est de moins en moins importante, les règlements en monnaie fiduciaire ne représentent plus aujourd’hui que 5% des paiements.

Il y a enfin création monétaire lorsqu’un ANF demande des euros en échange de devises et réduction de la masse monétaire lorsque l’opération inverse est réalisée.

Au total, le système bancaire moderne – reposant sur la monétisation de créances – est un système à deux niveaux :

- les banques commerciales, en situation de concurrence, en lien avec les ANF assurent le financement de l’économie par la création de monnaie scripturale ;

- la banque centrale assure la régulation du système par la création de monnaie centrale

- sous la forme de monnaie scripturale centrale circulant entre les comptes que les banques de second rand détiennent à la banque centrale et grâce auxquels elles font face aux fuites hors de leur circuit bancaire

- et sous la forme de monnaie fiduciaire.

Reste à comprendre plus précisément les mécanismes par lesquels la banque centrale c’est-à-dire comprendre le rôle de la banque centrale dans le processus de création monétaire, en particulier à travers le pilotage du taux d’intérêt à court terme sur le marché monétaire, et comprendre les effets que ces interventions peuvent produire sur le niveau des prix et sur l’activité économique.

Documents et exercices

Document 1. Monnaie

Lorsque vous rentrez dans un restaurant pour commander un repas, vous recevez quelque chose qui a de la valeur : le plaisir de la dégustation associé à l’agrément de dîner dans un environnement plaisant et le fait d’être servi. Pour payer pour cette prestation, vous tendez peut-être au restaurateur plusieurs morceaux de papier colorés portant des symboles étranges, des monuments, des cartes d’Europe (ou même le portrait d’un monarque). Vous pouvez alternativement lui tendre une carte rectangulaire en plastique sur laquelle est incrustée une bande magnétique ou même une puce électronique qu’il vous rendra plus tard. Enfin, il est aussi possible que vous lui donniez un morceau de papier avec le nom de votre banque et votre signature. Que vous payiez en liquide, par carte de paiement ou par chèque, le restaurateur est content de travailler dur pour satisfaire vos envies gastronomiques soit en échange de morceaux de papier qui n’ont pas de valeur intrinsèque, ou bien en échange de la détention temporaire de votre carte en plastique. Pour quelqu’un qui a vécu dans une économie moderne, cette coutume sociale n’est pas du tout étrange. Bien que la monnaie-papier n’ait pas de valeur intrinsèque, le restaurateur est confiant du fait que, dans le futur, une troisième personne l’acceptera en échange de quelque chose qui a de la valeur pour lui. Et cette troisième personne fait confiance à une quatrième personne pour l’accepter, qui sait aussi qu’une cinquième personne l’acceptera, etc. Pour le restaurateur et pour les autres membres de la société, vos liquidités représentent un droit sur les biens et services futurs (…) La coutume sociale de l’utilisation de la monnaie pour solder les transactions est extraordinairement utile dans une société vaste et complexe. Imaginez un instant qu’il n’y ait rien dans l’économie qui soit accepté en échange de biens et services. Les individus seraient obligés de recourir au troc – à l’échange d’un bien ou service contre un autre bien ou service – afin d’obtenir ce dont ils ont besoin. Pour que l’on vous serve votre repas, par exemple vous devez donner au restaurateur quelque chose qui a une valeur immédiate. Vous pourriez par exemple faire la vaisselle, nettoyer sa voiture ou bien lui donner la recette secrète du plat favori de votre famille. Une économie qui repose sur le troc aura des difficultés à allouer les ressources efficacement. Dans une telle économie, l’échange nécessite la double coïncidence des besoins – l’improbable concordance des désirs des deux parties de l’échange. L’existence de monnaie facilite le commerce (…). A mesure que la monnaie passe d’une personne à l’autre dans l’économie, elle facilite la production et l’échange commercial, permettant à chacun de se spécialiser dans ce qu’il ou elle fait le mieux, ce qui fait augmenter le niveau de vie de tous.

Gregory N. Mankiw, Mark P. Taylor, Principes de l’économie, De Boeck, 2010.

Questions :

1) Pourquoi un commerçant accepte-t-il, en échange du bien ou du service que vous lui achetez, du papier-monnaie qui n’a aucune valeur intrinsèque ?

2) Quel est le principal avantage de l’existence de la monnaie ?

3) Expliquez la dernière phrase du texte.

Voir la correction

- Parce qu’il sait pouvoir l’utiliser pour acquérir les biens et services dont il a besoin. La monnaie lui permet d’échanger plus facilement les biens et services qu’il produit contre des biens et services produits par d’autres et dont il a besoin.

- L’utilisation de la monnaie ne rend pas indispensable la double coïncidence des besoins (« l’improbable concordance des désirs des deux parties de l’échange »).

- La monnaie, en facilitant les échanges, rend possible la spécialisation de chacun dans la production de biens ou services. La division du travail peut alors s’approfondir.

Document 2. Monnaie contemporaine

La monnaie contemporaine est principalement scripturale et émise par les banques, comme on vient de le voir. Il est donc important de préciser par quels mécanismes les banques créent de la monnaie et participent à la croissance de la masse monétaire.

La monnaie scripturale correspond aux dépôts à vue (DAV), inscrits au passif des banques et détenus par les agents non bancaires. La monnaie scripturale circule par l’intermédiaire des différents instruments qui en permettent la circulation (chèques, cartes bancaires). Le dépôt est la provision d’un compte, celui-ci pouvant être alimenté soit par une remise de billets, soit par un virement d’un autre compte, soit grâce à un crédit accordé par la banque. Ce dernier procédé est celui qui provoque l’augmentation de la masse de monnaie en circulation.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Question :

Comment un compte bancaire peut-il être approvisionné en monnaie scripturale ?

Voir la correction

Par remise de billets, virements ou octroi d’un crédit.

Document 3. Cas d'une économie comportant une seule banque

Imaginons une économie fictive dotée d'une seule banque celle-ci a donc le monopole des crédits consentis aux particuliers et aux firmes ; elle draine vers ses guichets tous les dépôts de l'économie. La monnaie émise par cette banque est donc la seule monnaie qui circule dans l'économie.

Appelons « Monopoly Bank S.A. » cette banque unique. Si la « Monopoly Bank S.A. » accorde un crédit à la firme Mecanotron, celle-ci peut utiliser les fonds prêtés pour acquérir, par exemple, une nouvelle machine. La firme Mecanotron s'adresse donc à son fournisseur de biens d'équipement - disons la firme Robotron - et passe commande de la machine désirée.

La firme Robotron accroît ses ventes et, en tant que client de la « Monopoly Bank S.A. » alimente son compte bancaire d'un supplément de liquidités. In fine, le crédit offert à la firme Mecanotron reflue vers la « Monopoly Bank SA. » par le jeu d'un dépôt supplémentaire de la firme Robotron. Le circuit : « crédits è dépôts » se boucle sans difficulté : la position de la banque est des plus confortables.

Bassoni, Beitone, Monnaie : théories et politiques, Sirey, 1997

Questions :

1) Que se passe-t-il si une banque dispose d’un monopole ?

2) Dans l’exemple de Mecanotron et Robotron, Mecanotron obtient un crédit de « Monopoly bank SA ». Avec ce crédit, Mecanotron achète une machine à Robotron. Que fait « Monopoly bank SA » pour permettre à Mecanotron de payer cette machine à Robotron ? Qu’est-ce que cela implique ?

Voir la correction

1) Que se passe-t-il si une banque dispose d’un monopole ?

2) Dans l’exemple de Mecanotron et Robotron, Mecanotron obtient un crédit de « Monopoly bank SA ». Avec ce crédit, Mecanotron achète une machine à Robotron. Que fait « Monopoly bank SA » pour permettre à Mecanotron de payer cette machine à Robotron ? Qu’est-ce que cela implique ?

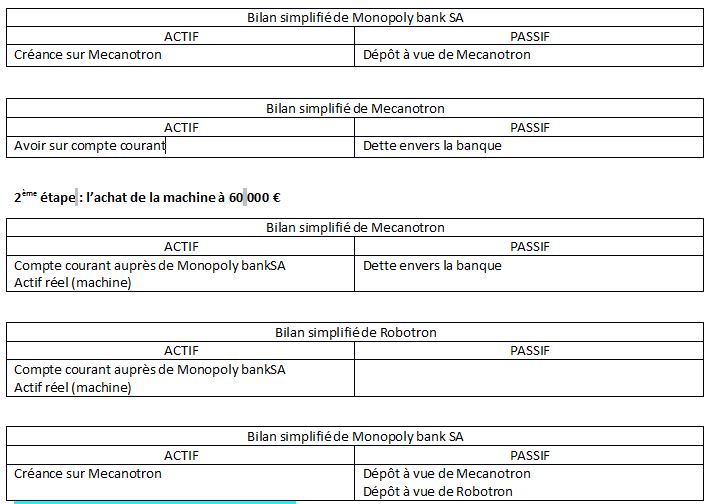

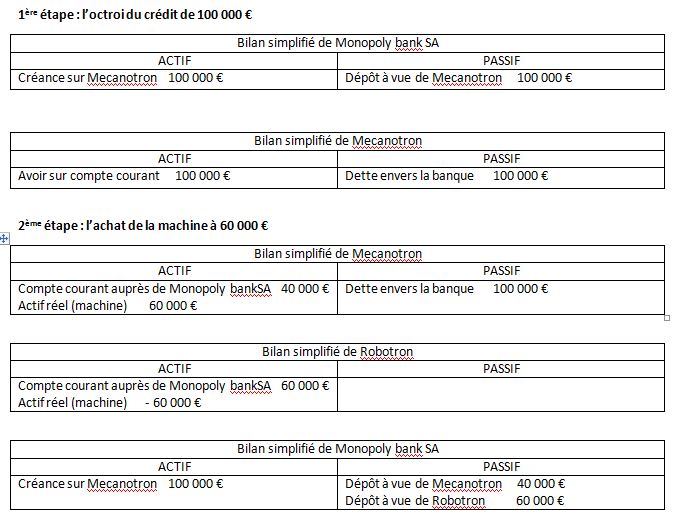

Il faut bien décomposer les étapes : 1) Monopoly bank SA accorde un crédit à Mecanotron ; 2) Mecanotron se sert de cet argent pour acheter la machine à Robotron. « Monopoly bank SA » débite le compte de Mecanotron et crédite de cette somme le compte de Robotron. C’est un simple jeu d’écritures sur les comptes de ces deux clients.

Monopoly bank SA a créé de la monnaie en monétisant une créance sur Mecanotron. Ce faisant, elle a crédité son compte puis a simplement déplacé la monnaie créée d’un compte à l’autre ; c’est grâce à sa position monopolistique – donc au fait que tous les ANF détiennent leur compte bancaire dans cette banque – qu’elle peut créer autant de monnaie qu’elle le juge opportun. On comprend que le pouvoir de création de monnaie de Monopoly bank SA est potentiellement illimité.

Document 4. Le processus de création monétaire vu par les bilans simplifiés

Dans un système de banque unique

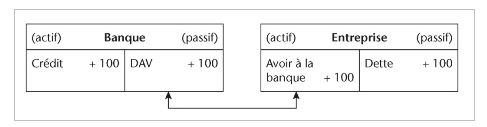

Supposons, pour simplifier, que le système bancaire soit composé d’une seule banque, et qu’il n’existe donc pas de problèmes de conversion d’une monnaie dans une autre. Cette hypothèse sera levée au paragraphe suivant. Prenons le cas d’une entreprise qui emprunte auprès de sa banque. Le mécanisme de la création monétaire se réalise par un accroissement simultané de l’actif et du passif de l’établissement bancaire concerné, illustré par le schéma ci-après :

La monnaie créée se concrétise par une inscription au compte (DAV, pour dépôts à vue) du client emprunteur qui figure au passif du bilan bancaire ; la contrepartie est inscrite à l’actif à un poste créance sur le client. Le remboursement du crédit aboutira, de façon symétrique, à une destruction de monnaie en diminuant à la fois l’actif et le passif du bilan bancaire. La masse monétaire — constituée essentiellement par la monnaie scripturale — s’accroît lorsque les flux de remboursements sont inférieurs aux flux des crédits nouveaux, de la même manière que le niveau d’une piscine s’élève lorsque le flux d’écoulement est inférieur au flux de remplissage.

Tous les crédits ne donnent pas nécessairement lieu à de la création monétaire : c’est le cas d’un crédit « interentreprises », pour lequel le financement s’opère par prélèvement sur ressources existantes. De même en est-il de certains établissements qui ouvrent des comptes à leurs clients — les services financiers de La Poste par exemple — mais ne peuvent financer ceux-ci qu’en drainant une épargne préexistante. Les banques commerciales collectent également de l’épargne ; la part des crédits financés sur épargne ne participe pas, par définition, à la création de monnaie.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Questions :

1) Pourquoi les dépôts à vue (DAV) figurent-ils au passif de la banque ?

2) Pourquoi le terme « crédit » figure-t-il à l’actif du bilan de la banque ?

3) Pourquoi dit-on usuellement que « les crédits font les dépôts » ?

4) Décrivez le bilan de l’entreprise.

5) Que se passe-t-il lorsque le crédit est remboursé ?

Voir la correction

1) Pourquoi les dépôts à vue (DAV) figurent-ils au passif de la banque ?

Le passif d’un bilan regroupe tout ce que doit un agent économique. Les DAV figurent au passif parce que cet argent a été déposé par un ANF et que cela revient à ce qu’il l’ait prêté à la banque. Elle le lui doit.

2) Pourquoi le terme « crédit » figure-t-il à l’actif du bilan de la banque ?

Cela signifie que la banque possède une créance sur l’entreprise, c’est-à-dire une sorte de promesse de revenus futurs… C’est donc bien un élément de patrimoine.

3) Pourquoi dit-on usuellement que « les crédits font les dépôts » ?

Si l’on observe attentivement le bilan de la banque une fois qu’elle a accordé le crédit à l’entreprise, on voit que c’est l’octroi du crédit qui a créé de fait le dépôt à vue et non l’inverse. Si les dépôts faisaient les crédits, on observerait que le crédit octroyé aurait pour contrepartie l’épargne d’autres agents. Or, ce n’est pas le cas. La banque a créé cette monnaie « ex nihilo » c’est-à-dire à partir de rien.

4) Décrivez le bilan de l’entreprise.

Au passif figure ce qu’elle doit, à savoir son engagement à rembourser (« dette »). A l’actif, la somme empruntée car elle en dispose (« avoir à la banque »).

5) Que se passe-t-il lorsque le crédit est remboursé ?

La monnaie correspondante est détruite. A mesure que l’ANF rembourse le prêt accordé, la monnaie est détruite : chaque mensualité destinée à rembourser le crédit est composée d’intérêts (destinés à rémunérer la banque pour le risque pris) et du remboursement partiel (puisqu’il intervient sur une période plus ou moins longue) du capital emprunté. Ce remboursement correspond de fait à une destruction de monnaie puisqu’il diminue la somme due par l’ANF.

A l’échelle globale, il y a donc incessamment dans l’économie des créations et des destructions de monnaie. Pour que la quantité de monnaie en circulation augmente, il faut que les montants de crédits bancaires accordés par les banques dépassent les remboursements réalisés sur la période. Les flux de création monétaire doivent excéder les flux de destruction de monnaie.

Document 5. Circuits de la monnaie scripturale

Le pouvoir de création monétaire d’une banque dépend de l’importance du circuit monétaire géré par celle-ci. Un circuit monétaire est constitué par l’aire de circulation d’une monnaie dans laquelle ne se pose pas de problème de conversion ou de transfert. Ainsi en est-il lorsque la monnaie scripturale circule dans les comptes d’une même banque ; en ce cas, il s’agit d’une simple question de passation d’écritures : la banque débite le compte du « tireur » et crédite celui du bénéficiaire, comme dans le cas d’un système de banque unique analysé précédemment.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Questions :

1) Quels sont les éléments constitutifs d’un « circuit bancaire » ?

2) Comment circule la monnaie à l’intérieur d’un circuit bancaire ?

Voir la correction

1) Quels sont les éléments constitutifs d’un « circuit bancaire » ?

Un circuit bancaire est formé d’une banque et de ses clients.

2) Comment circule la monnaie à l’intérieur d’un circuit bancaire ?

Par simples jeu d’écritures.

Document 6. Les implications d’un monopole bancaire

Dans ce modèle comportant une seule banque et une seule monnaie, il n’existe aucune contrainte systémique au pouvoir de création monétaire par la banque. Puisque seule la monnaie émise par la banque A circule, cette monnaie ne peut jamais quitter le circuit bancaire : tous les ANF ont un compte auprès de cette banque et pour chaque nouvelle monétisation de créance, la monnaie circulera entre les comptes des ANF auprès de la banque A. La seule limite possible à la création monétaire est l’obligation pour le banquier de ne monétiser que des créances de bonne qualité dont il est assuré qu’elles seront remboursées.

Il est manifeste qu’un tel système monétaire, fondé sur une banque unique qui serait de surcroît un agent économique privé, n’est pas viable empiriquement : le statut de monnaie [fondé sur la confiance] ne peut s’articuler efficacement avec la recherche des intérêts propres à l’institution bancaire (en tant qu’entreprise, la banque accroît ses revenus en émettant davantage de crédits). Face à cette incompatibilité, deux dispositifs alternatifs sont envisageables : soit confier le pouvoir de création monétaire à une institution bancaire publique qui conduit son activité en situation de monopole ; soit introduire la concurrence dans le système bancaire et par là même instituer un mécanisme endogène de régulation de la création monétaire. C’est cette deuxième option qui est examinée ci-dessous.

Beitone, Rodrigues, Economie monétaire : Théories et politiques, Cursus, Armand Collin, 2017.

Questions :

1) Quels sont les objectifs d’une banque ? Que doit-elle faire pour atteindre ces objectifs ?

2) Pourquoi la situation du monopole bancaire est-elle particulièrement confortable ?

3) Pourquoi un monopole bancaire privé est-il potentiellement dangereux ?

4) Quelles sont les deux possibilités pour sortir éviter le monopole bancaire ?

5) Laquelle de ces deux solutions va-t-elle être adoptée ?

Voir la correction

1) Quels sont les objectifs d’une banque ? Que doit-elle faire pour atteindre ces objectifs ?

En tant qu’entreprise, une banque cherche à réaliser le profit maximum. Pour cela, elle a intérêt à accorder le maximum de crédits à ses clients, à la condition qu’ils soient en mesure de le rembourser, car c’est en cela que consiste son activité principale.

2) Pourquoi la situation du monopole bancaire est-elle particulièrement confortable ?

Sa situation est confortable car son circuit bancaire comprend l’ensemble des ANF de l’économie et que ceux-ci ne peuvent pas effectuer de transactions avec des agents situés à l’extérieur du circuit du monopole bancaire, puisque par définition, il n’y en a pas. La monnaie créée par ce dernier ne peut pas sortir de son circuit.

3) Pourquoi un monopole bancaire privé est-il potentiellement dangereux ?

Tirant son profit de l’octroi de crédits et n’ayant pas de limites à son pouvoir de création monétaire hormis le risque de crédit (ou risque de défaut, risque que les crédits accordés ne soient pas remboursés), le monopole bancaire pourrait être tenté de créer trop de monnaie, ce qui pourrait générer des déséquilibres, notamment de l’inflation.

4) Quelles sont les deux possibilités pour sortir éviter le monopole bancaire ?

- monopole bancaire public

- introduction de la concurrence interbancaire

5) Laquelle de ces deux solutions va-t-elle être adoptée ?

La concurrence interbancaire

Document 7. Qu'est ce que la Monnaie Crédit Agricole ?

Chaque banque émet une monnaie qui lui est propre, monnaie qui est par nature différente de celles émises par les autres banques. La monnaie de la banque A, qui est nécessairement scripturale dans la mesure où les banques privées n’ont pas de pouvoir d’émission de billets, est ainsi une monnaie concurrente de la monnaie émise par la banque B : c’est de la monnaie « banque A ». Il s’agit là d’un fait établi dans le système monétaire tel qu’il est à l’œuvre actuellement. Ce fait est généralement inconnu du grand public dans la mesure où toutes ces monnaies de banque sont libellées dans la même unité de compte au sein de l’espace monétaire considéré (l’euro, le dollar US, etc.). Pour autant, il existe bel et bien une monnaie « BNP Paribas », une monnaie « Société générale », une monnaie « Crédit mutuel », etc. Chacune de ces monnaies étant émise par une banque singulière à l’occasion des monétisations de créances auxquelles elle procède, elle n’a donc de valeur qu’à l’intérieur du circuit bancaire et repose sur la confiance qui se noue entre la banque et l’ANF qui contracte le crédit.

Beitone, Rodrigues, Economie monétaire : Théories et politiques, Cursus, Armand Collin, 2017.

Questions :

Qu’est-ce que la « monnaie Crédit agricole » par exemple ?

Pourquoi la monnaie « Crédit agricole » est-elle différente de la monnaie « BNP Paribas » ?

Voir la correction

1) Qu’est-ce que la « monnaie Crédit agricole » par exemple ?

La monnaie « Crédit agricole » est la monnaie qui a été émise par le Crédit agricole à l’occasion de l’octroi de crédits à ses clients. Pour rappel, cette création de monnaie procède de la monétisation de créances que le Crédit agricole détient sur ses clients quand ceux-ci ont demandé et obtenu lesdits crédits.

2) Pourquoi la monnaie « Crédit agricole » est-elle différente de la monnaie « BNP Paribas » ?

Parce que ces deux monnaies n’ont pas été émises par la même banque. « Chacune de ces monnaies étant émise par une banque singulière à l’occasion des monétisations de créances auxquelles elle procède, elle n’a donc de valeur qu’à l’intérieur du circuit bancaire et repose sur la confiance qui se noue entre la banque et l’ANF qui contracte le crédit. »

Document 8. Fuite interbancaire

Dès lors qu’une fuite interbancaire se produit, il est nécessaire que la relation de créance et de dette qui s’établit entre les deux banques soit soldée par une monnaie de rang supérieur qui ne soit émise ni par l’une, ni par l’autre. La pluralité des banques implique la mise en place d’un dispositif institutionnel hiérarchisé et la création d’une banque des banques, ou encore d’une banque de premier rang, c’est-à-dire la banque centrale (BC). La monnaie de cette banque de premier rang est la seule qui peut être utilisée pour effectuer les règlements interbancaires.

Beitone, Rodrigues, Economie monétaire : Théories et politiques, Cursus, Armand Collin, 2017.

Question :

Avec quelle monnaie les banques pourront-elles faire face aux fuites de leur propre monnaie à l’extérieur de leur circuit bancaire ?

Voir la correction

Avec la monnaie émise par la banque centrale, appelée monnaie banque centrale.

Document 9. Les fuites hors du circuit

Lorsque les règlements concernent des établissements différents, ceux-ci doivent être en mesure d’assurer la conversion en monnaies d’autres circuits. Les transferts d’un réseau à l’autre constituent des « fuites » qui posent aux émetteurs de monnaie un problème de liquidité, qu’ils pourront satisfaire en empruntant soit auprès de la banque centrale, soit auprès d’autres établissements de crédit (sur le marché interbancaire) […].

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Question :

Comment les établissements bancaires se procurent-ils la monnaie centrale indispensable pour faire face aux fuites hors de leur circuit ?

Voir la correction

En empruntant sur le marché interbancaire, c’est-à-dire auprès des autres banques qui disposent d’excédents de monnaie banque centrale ou auprès de la banque centrale elle-même.

Document 10. Diversité des systèmes bancaires

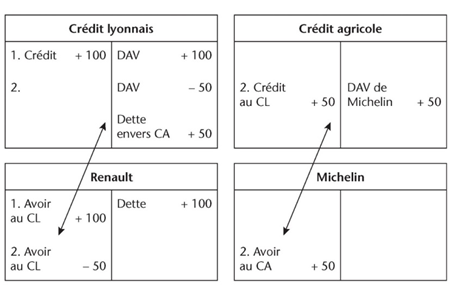

La diversité des systèmes bancaires modernes provient également de la multiplicité des banques. Chaque banque émet sa propre monnaie (la monnaie « Crédit lyonnais », la monnaie « Crédit agricole » …) et toute banque est tenue d’assurer la conversion de « sa » monnaie dans celle des autres. Cette conversion entre les monnaies émises par les différentes banques constitue une […] forme de « fuite » pour chaque banque qui vient limiter son pouvoir de création monétaire.

Supposons que le Crédit lyonnais crée 100 euros à la suite d’un crédit accordé à l’entreprise Renault (1) et que cette dernière utilise ce crédit à hauteur de 50 euros pour payer son fournisseur Michelin (2). Michelin est client du Crédit agricole qui reçoit ces 50 euros en dépôt. Le Crédit lyonnais subit une « fuite » de 50 euros qu’il finance par un emprunt « interbancaire » auprès du Crédit agricole selon les écritures suivantes :

Au total, la création de monnaie « Crédit lyonnais » a été limitée à 50 euros par suite de la conversion de cette monnaie dans celle du Crédit agricole. Mais la création monétaire globale, au niveau de l’ensemble du système bancaire, s’est élevée à 100 euros. Celle-ci est répartie entre les deux réseaux bancaires.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

1) Que signifie : « toute banque est tenue d’assurer la conversion de « sa » monnaie dans celle des autres » ?

2) Qu’est-ce qu’un emprunt « interbancaire » ?

Voir la correction

Que signifie : « toute banque est tenue d’assurer la conversion de « sa » monnaie dans celle des autres » ?

Lorsqu’une banque accorde un crédit, elle sait qu’elle devra faire face à des fuites hors de son circuit, et que cela nécessitera de transformer une partie de la monnaie qu’elle a créé en monnaie banque centrale.

Qu’est-ce qu’un emprunt « interbancaire » ?

Si le Crédit lyonnais ne dispose pas de la monnaie banque centrale sur son compte à la banque centrale pour solder sa dette auprès du Crédit agricole, il va aller sur le marché interbancaire pour emprunter la monnaie qui lui fait défaut moyennant un taux d’intérêt. Ce crédit lui coûte donc les intérêts qu’il devra verser à la banque qui lui aura prêter cette monnaie banque centrale.

Document 11. Les billets, une autre fuite hors du circuit

Dans la réalité, le système bancaire est composé d’une multiplicité d’établissements et de plusieurs formes de monnaies. Cette diversité tient, en premier lieu, à la coexistence de monnaie scripturale et de monnaie fiduciaire. L’émission de billets est le monopole de la banque centrale, souvent qualifiée pour cette raison d’« institut d’émission ». Les banques, de leur côté, ont le monopole de la création de monnaie scripturale. Ce privilège n’est accordé qu’aux établissements qui ont reçu un « agrément » des autorités monétaires pour la mise à disposition de la clientèle des moyens de paiement.

Ce pouvoir de création monétaire des banques n’est pas illimité ; il est contraint par les « fuites » de liquidité subies par les banques lorsqu’elles doivent assurer la conversion de leur monnaie dans une autre forme de monnaie. Ainsi, les banques doivent répondre aux demandes de retrait de billets et assurer la conversion de monnaie scripturale en billets.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Questions :

1) (Rappel) Sous quelle forme se présente la monnaie fiduciaire ?

2) Quelle institution détient le monopole de l’émission de monnaie fiduciaire ?

3) Quel type de fuite hors des circuits bancaires des banques commerciales apparaît ici ?

Voir la correction

1) (Rappel) Sous quelle forme se présente la monnaie fiduciaire ?

Billets

2) Quelle institution détient le monopole de l’émission de monnaie fiduciaire ?

La banque centrale ou banque de 1er rang ou banque des banques. Les billets sont donc de la monnaie banque centrale.

3) Quel type de fuite hors des circuits bancaires des banques commerciales apparaît ici ?

Pour une banque commerciale, une fuite hors de son circuit correspond à la nécessité de se procurer de la monnaie banque centrale pour faire face aux obligations et contraintes réglementaires attachées à son pouvoir de création de monnaie scripturale. Les demandes de billets des ANF pour réaliser leurs paiements en sont une.

Document 12. Demande de billets

Une des limites à la création monétaire tient au fait que les banques commerciales sont soumises aux habitudes de paiements des agents non financiers, lesquels souhaitent détenir une partie de leurs avoirs en billets. Dans ces conditions, lorsqu'elle crée de la monnaie scripturale, une banque de second rang s'attend à ce que les agents retirent une partie de cette monnaie créée sous forme fiduciaire. Supposons par exemple que la banque A accorde un crédit de 10000 € à l'agent X, lequel souhaite détenir 10% de la somme en billets. La banque A, si elle peut créer de la monnaie scripturale, ne dispose cependant pas du pouvoir d'émettre la monnaie fiduciaire, dont le monopole d'émission revient à la Banque centrale. La banque A doit donc se procurer les billets réclamés (en l'occurrence, dans notre exemple, 1000 €), soit en procédant à un retrait sur son compte auprès de la Banque centrale, soit en se refinançant sur le marché monétaire par la vente de titres.

Emmanuel Combe, Précis d'économie, 2017

Question :

Pourquoi la demande de billets des ANF clients d’une banque constitue-t-elle une fuite pour cette banque ?

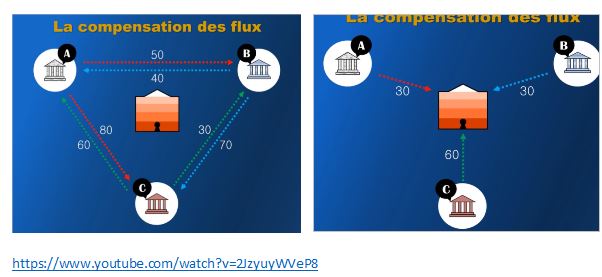

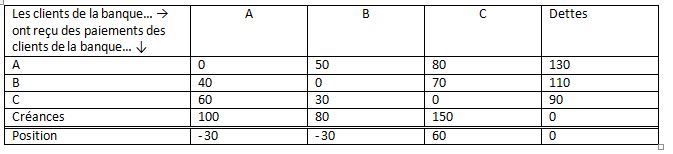

Document 13. Compensation et règlement interbancaire

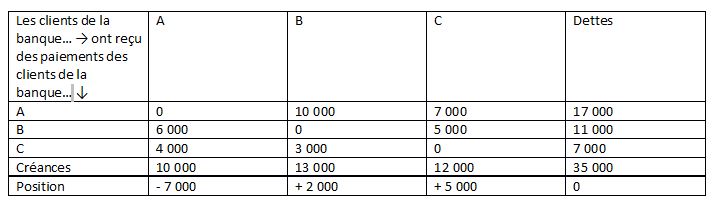

En pratique, tous les jours chaque banque connaît un grand nombre de règlements au bénéfice de clients d'autres banques et profite des règlements faits par les clients des autres banques au bénéfice de ses propres clients. [...]

Les règlements entre banques se font chaque jour [...]. Comme chaque banque est simultanément débitrice et créancière, on ne règle que les soldes (total des dettes moins total des créances). Pour simplifier les opérations, ces soldes sont compensés : on détermine la position nette de chaque banque par rapport à toutes les autres. [... ]. La compensation consiste à régler les soldes et non les flux. Les clients de la banque A ont payé 10000 aux clients de B et 7000 à ceux de C ; les clients de B ont payé 6000 à A et 5000 à C ; les clients de C 4000 à A et 3000 a B. Le tableau des dettes et créances s'établit ainsi :

Les banques débitrices règlent leur dû à un organe de compensation, et celui-ci paie les banques créditrices.

Dans quelle monnaie ? Dans une monnaie supérieure de circulation générale la monnaie de la Banque centrale [...].

L'opération est neutre pour le système bancaire dans son ensemble, elle ne l'est pas pour chacune des banques.

[...] Si les banques débitrices n'ont pas assez de réserves en monnaie centrale, elles peuvent emprunter aux banques créditrices. Ces emprunts sont à très court terme puisque, généralement, les positions sont tournantes.

J.-L. BESSON, Monnaie et finance, PUG, 1992.

Questions :

1) En quoi consiste la compensation ?

2) Auprès de qui sont réalisés les règlements compensés ?

3) Dans quelle monnaie les règlements doivent-ils être réalisés ?

4) Pourquoi peut-on dire que l’opération est neutre pour le système ?

5) Que se passe-t-il si la banque débitrice n’a pas les réserves suffisantes sur son compte à la banque centrale au paiement à la chambre de compensation ?

Voir la correction

1) En quoi consiste la compensation ?

« La compensation consiste à régler les soldes », c’est-à-dire pour chaque banque, à la fin de la journée, sa position nette (= ce qu’elle doit moins ce que les autres banques lui doivent) « et non les flux », ce qui supposerait autant de règlements interbancaires que de paiements entre clients de banques différentes.

2) Auprès de qui sont réalisés les règlements compensés ?

Auprès de l’organe de compensation

3) Dans quelle monnaie les règlements doivent-ils être réalisés ?

En monnaie centrale

4) Pourquoi peut-on dire que l’opération est neutre pour le système ?

Au final, la monnaie banque centrale change simplement de banque mais aucune monnaie n’est créée ni détruite. On voit également que l’opération est neutre dans le tableau dans la dernière case en bas à droite, créances et dettes s’annulent.

4) Que se passe-t-il si la banque débitrice n’a pas les réserves suffisantes sur son compte à la banque centrale au paiement à la chambre de compensation ?

Elle va emprunter sur le marché des capitaux de court terme. Elle va réaliser un emprunt interbancaire.

Document 14. Les missions de la chambre de compensation

D’une manière simplifiée, la chambre de compensation s’interpose, par le mécanisme de la novation, entre l’acheteur et le vendeur en devenant le vendeur face à l’acheteur et l’acheteur face au vendeur. Plus précisément, la chambre de compensation s’intercale entre ses adhérents compensateurs, qui sont les intermédiaires financiers devant régler et livrer les transactions négociées. Elle assume donc le risque de défaillance de l’une des contreparties en se substituant à celle-ci. Si l’adhérent compensateur ne livre pas les titres, après avoir mis en œuvre une procédure de relance, la chambre les acquerra en lieu et place de celui-ci afin de livrer la partie non défaillante. Elle apporte la garantie réciproque au vendeur. En cas de faillite d’un adhérent compensateur, la chambre prend à sa charge l’ensemble des obligations de celui-ci.

LCH.Clearnet SA, la chambre de compensation française

La chambre de compensation française est LCH.Clearnet SA. Créée en 1969 sous le nom de Banque Centrale de Compensation SA, elle compense notamment les marchés au comptant et dérivés continentaux d’Euronext (les marchés français étant Eurolist et Alternext pour le comptant, MATIF et MONEP pour les dérivés). Elle compense également des marchés obligataires (MTS, EuroMTS, BrokerTec) ainsi que des transactions sur Credit Default Swaps (CDS).

Pour gérer ce risque de contrepartie, la chambre calcule et prélève des marges auprès de l’adhérent compensateur. Celles-ci ont pour vocation de couvrir le risque de perte si l’adhérent n’est pas en mesure de livrer les titres ou de payer les sommes dues. Si ces appels de marge s’avéraient insuffisants, la chambre pourrait puiser dans un fonds de garantie préalablement constitué par les contributions financières des adhérents compensateurs. Ces deux mécanismes permettent ainsi de garantir la solidité financière de la chambre.

La chambre de compensation peut également avoir une fonction de simplification du règlement livraison en calculant une position nette globale des transactions négociées sur le marché qu’elle compense. Par adhérent compensateur et par titre financier, elle dégage le solde à livrer ou à recevoir par l’adhérent. Une seule instruction de règlement livraison est émise quel que soit le nombre de transactions exécutées au cours de la journée de négociation. Les flux de règlement livraison sont donc considérablement réduits.

Question :

Au-delà de la mission de simplification des échanges interbancaires, quelle mission assure la chambre de compensation ?

Voir la correction

1) Au-delà de la mission de simplification des échanges interbancaires, quelle mission assure la chambre de compensation ?

Elle est aujourd’hui le garant de la bonne marche des opérations de règlements interbancaires puisqu’elle est devenue la contrepartie dans chacune des transactions entre banques de second rang.

Document 15. Les banques de seconde rang

Les banques de second rang créent de la monnaie scripturale. [...] Dès que cette monnaie sort du circuit propre à chaque banque (par exemple lors d'un retrait de billets au guichet ou à l'occasion d'un virement au profit d'un client d'une autre banque), la banque doit avoir recours à la monnaie Banque centrale. Chaque banque de second rang doit faire face chaque jour à des fuites en monnaie Banque centrale et dans le même temps elle reçoit de la monnaie Banque centrale. Lorsqu'une banque commerciale est excédentaire en compensation, elle dispose donc (fût-ce pour un seul jour) d'un excès de monnaie Banque centrale que, dans un souci de bonne gestion, elle cherche à prêter pour obtenir une rémunération. Réciproquement, lorsqu'une banque est débitrice en compensation, elle doit se procurer la monnaie Banque centrale et pour cela emprunter les liquidités qui lui font défaut. On appelle refinancement bancaire l'ensemble des moyens qui permettent aux banques de second rang de se procurer la monnaie Banque centrale qui leur est nécessaire.

Actuellement en France, le refinancement s'opère principalement sur le marché interbancaire, c'est-à-dire sur le marché où se confrontent les offres et les demandes de monnaie Banque centrale. Le taux de l'argent au jour le jour qui se détermine (entre autres) sur le marché interbancaire constitue donc le prix de la monnaie Banque centrale. Les autorités monétaires peuvent par leurs interventions (achat ou vente de titres de créance contre monnaie Banque centrale) influencer ce taux. Un refinancement plus coûteux doit, toutes choses égales par ailleurs, inciter les banques à accorder moins de crédit et réciproquement.

A. Beitone, Analyse économique et historique des sociétés contemporaines, Armand Colin, 1995.

Questions :

1) En quoi consiste l’opération de « financement » ou de « refinancement » pour une banque ?

2) Comment s’appelle le marché sur lequel les banques se refinancent c’est-à-dire se prêtent leurs liquidités en monnaie centrale chaque jour ?

3) Qu’est-ce que le taux de l’argent au jour le jour ?

Voir la correction

1) En quoi consiste l’opération de « financement » ou de « refinancement » pour une banque ?

Cela correspond à l’ensemble des moyens par lesquels une banque se procure la monnaie banque centrale nécessaire à l’équilibrage de son bilan chaque jour.

2) Comment s’appelle le marché sur lequel les banques se refinancent c’est-à-dire se prêtent leurs liquidités en monnaie centrale chaque jour ?

Le marché monétaire (marché de l’argent à court terme) dans lequel il existe un compartiment appelé marché interbancaire.

3) Qu’est-ce que le taux de l’argent au jour le jour ?

C’est le prix de la monnaie banque centrale

Document 16. Taux du marché interbancaire

Les échanges entre les banques se font au taux du marché interbancaire : le prix de l’argent au jour le jour. Ce prix est calculé en faisant la moyenne des taux pratiqués dans la journée. C’est l’EONIA (Euro Overnight Index Average). Pour les prêts plus longs, on calcule l’EURIBOR (Euro Interbank Offered Rate) à différentes échéances (Euribor 1 mois, Euribor 2 mois, jusqu’à Euribor 12 mois).

Sur les marchés non européens, c’est le LIBOR (London Interbank Offered Rate) qui sert de référence.

Questions :

1) Quel est le taux d’intérêt qui prévaut sur le marché interbancaire européen ? sur le marché interbancaire non européen ?

EONIA / LIBOR

2) En quoi ce taux de l’argent au jour le jour est-il important pour une banque de second rang ?

Une banque A consentira à refinancer (c’est-à-dire à prêter son excédent de trésorerie en monnaie banque centrale à) une banque B moyennant le paiement d’un intérêt. Le taux d’intérêt qui s’applique est le taux sur le marché interbancaire. Le taux du marché interbancaire en Europe est l’EONIA (Euro Overnight Index Average). Plus ce taux d’intérêt est élevé, plus le coût pour la banque B sera élevé et réduira d’autant le profit qu’elle attendait du crédit accordé à son client, un ANF.

Voir la correction

1) Quel est le taux d’intérêt qui prévaut sur le marché interbancaire européen ? sur le marché interbancaire non européen ?

EONIA / LIBOR

2) En quoi ce taux de l’argent au jour le jour est-il important pour une banque de second rang ?

Une banque A consentira à refinancer (c’est-à-dire à prêter son excédent de trésorerie en monnaie banque centrale à) une banque B moyennant le paiement d’un intérêt. Le taux d’intérêt qui s’applique est le taux sur le marché interbancaire. Le taux du marché interbancaire en Europe est l’EONIA (Euro Overnight Index Average). Plus ce taux d’intérêt est élevé, plus le coût pour la banque B sera élevé et réduira d’autant le profit qu’elle attendait du crédit accordé à son client, un ANF.

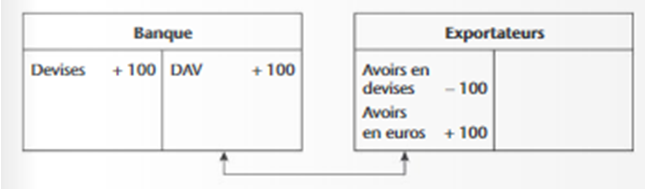

Document 17. Création monétaire et contrepartie sur l’extérieur

La création monétaire ne résulte pas uniquement des opérations de crédit. Par exemple, lorsqu’un exportateur apporte à sa banque des devises étrangères et demande des euros en échange, le compte du client est crédité, selon les écritures ci-après :

La banque a réalisé une opération de création monétaire ; la masse monétaire en euros augmente. Dans ce cas, l’accroissement de la masse monétaire a pour contrepartie une augmentation des créances du système bancaire sur l’extérieur.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Question :

Pourquoi peut-on dire qu’il y a eu création monétaire ici ?

Voir la correction

Pourquoi peut-on dire qu’il y a eu création monétaire ici ?

Lorsqu’un ANF demande à changer des devises en euros, la banque crédite le compte de l’ANF en euros pour un montant correspondant aux devises déposées. Il y a donc bien augmentation de la quantité d’euros en circulation, puisque la banque a inscrit les devises à son actif (celles-ci deviennent sa propriété) et a émis des euros à son passif en contrepartie. Ces euros figurent à l’actif de l’exportateur (Avoirs en euros) mais étant sous forme scripturale, ils figurent sous forme de dépôts à vue au passif de la banque.

Cette monnaie a été créée à partir d’une contrepartie sur l’extérieur.

Document 18. La monnaie « centrale » et le rôle de la banque centrale

La banque centrale émet deux types de monnaies : les billets pour lesquels elle a un monopole, et de la monnaie scripturale qui circule essentiellement entre les intermédiaires financiers. Tous les établissements de crédit, ainsi que le Trésor public dont la banque centrale gère les disponibilités, ont obligation de détenir un compte courant à la banque centrale qui leur permet de régler entre eux leurs dettes. C’est par l’intermédiaire de ce compte que s’effectuent les opérations de « compensation » entre banques […].

De plus, la banque centrale gère les réserves de change du pays : les banques s’adressent à elle pour acheter ou vendre des devises étrangères lorsqu’elles ne peuvent équilibrer ces opérations entre elles sur le marché des changes.

Ce rôle de « banque des banques » donne à sa monnaie — la monnaie centrale — une importance capitale dans la réalisation de l’unité du système monétaire. La banque centrale a une fonction de « bouclage » de la liquidité du système monétaire : elle alimente ce dernier en liquidité et utilise cette fonction pour influencer le processus de création monétaire d’après ses objectifs de politique monétaire […]. En cas de difficultés, lorsqu’il y a un risque grave d’insuffisance de liquidité dans le système de paiement — par exemple, à la suite de la défaillance d’un établissement —, la banque centrale peut intervenir pour éviter une crise : on qualifie cette fonction de prêteur en dernier ressort.

Au total, les comptes courants banque centrale par lesquels circule la monnaie centrale permettent :

—le règlement des opérations de compensation des banques ;

—la conversion de la monnaie scripturale bancaire en billets ;

—enfin, la communication avec l’ensemble des monnaies étrangères grâce aux comptes que les institutions internationales ou étrangères détiennent à la banque centrale.

La monnaie centrale a ainsi une suprématie sur les autres formes de monnaies auxquelles elle est hiérarchiquement supérieure, ce qui en fait un instrument de la politique monétaire. En effet, c’est en agissant sur la quantité de monnaie centrale en circulation, principalement par le canal des interventions sur le marché monétaire, que les banques centrales cherchent à réguler la création monétaire et les taux d’intérêt.

Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Questions :

1) Pourquoi dit-on que la banque centrale est la « banque des banques » ?

2) Pourquoi les comptes que les banques de second rang détiennent à la banque centrale sont-ils si importants ?

3) Qu’est-ce que la « monnaie banque centrale » ou « monnaie centrale » ?

4) Par quelle institution bancaire la monnaie banque centrale est-elle émise ?

5) Quelle forme peut prendre la « monnaie banque centrale » ?

6) Pourquoi cette monnaie banque centrale est-elle si importante ?

7) Quelle fonction remplit la banque centrale en cas de crise de liquidité ?

8) Pourquoi peut-on dire que le système bancaire est un système à double niveau ?

9) Quelles sont les deux premières limites au « super-pouvoir » de création monétaire des banques commerciales ?

Voir la correction

1) Pourquoi dit-on que la banque centrale est la « banque des banques » ?

La banque centrale est la banque des banques parce que chaque banque commerciale (et le Trésor public) doit obligatoirement disposer d’un compte à la banque centrale, de la même manière que les agents non financiers (ANF) disposent d’un compte dans lesdites banques. On dit aussi que la banque centrale est la banque de premier rang et les banques commerciales, les banques de second rang.

2) Pourquoi les comptes que les banques de second rang détiennent à la banque centrale sont-ils si importants ?

C’est grâce à ces comptes que les banques commerciales réalisent leurs opérations de compensation et se refinancent. En effet, elles ont obligation d’équilibrer leur bilan chaque jour et cela est possible grâce à ce compte en particulier.

3) Qu’est-ce que la « monnaie banque centrale » ou « monnaie centrale » ?

C’est la monnaie qui permet aux banques commerciales (et au trésor) de régler les dettes que ces établissements peuvent avoir les uns vis-à-vis des autres. C’est une monnaie supérieure à celle créée par les banques de second rang.

4) Par quelle institution bancaire la monnaie banque centrale est-elle émise ?

Par la banque centrale

5) Quelle forme peut prendre la « monnaie banque centrale » ?

- billets et pièces en circulation (c’est la seule monnaie banque centrale à laquelle les ANF ont accès)

- monnaie scripturale (écritures sur les comptes détenus par les banques commerciales (et le Trésor) à la banque centrale)

6) Pourquoi cette monnaie banque centrale est-elle si importante ?

Elle permet à la banque centrale

- de remplir sa fonction de « bouclage » du système monétaire, c’est-à-dire les règlements entre les circuits bancaires différents ;

- d’atteindre ses objectifs en termes de quantité de monnaie en circulation et de mettre en œuvre la politique monétaire.

7) Quelle fonction remplit la banque centrale en cas de crise de liquidité ?

Elle remplit la fonction de prêteur en dernier ressort

8) Pourquoi peut-on dire que le système bancaire est un système à double niveau ?

- au premier niveau il y a les relations entre les banques commerciales et les ANF (dans l’exemple ci-dessus, les entreprises E et R et les banques B et C) ;

- au second niveau, il y a les relations entre la banque centrale et les banques commerciales (appelées aussi banques de second rang à juste titre).

La monnaie scripturale qui circule sur les comptes que les ANF détiennent chez les banques commerciales n’est pas la même monnaie scripturale que celle qui circule sur les comptes que ces mêmes banques commerciales ont à la banque centrale. Dans ce dernier cas, c’est de la « monnaie banque centrale » qui circule. C’est cette monnaie qui permet le refinancement des banques de second rang et elle n’est créée que par la banque centrale.

9) Quelles sont les deux premières limites au « super-pouvoir » de création monétaire des banques commerciales ?

Premièrement, on voit ici que le « super-pouvoir » des banques commerciales de créer de la monnaie est limité par la concurrence qu’elles se font entre elles. Plus cette concurrence est forte, plus les crédits accordés à leurs clients ont de fortes chances de fuir hors de leur propre circuit bancaire vers les comptes de clients des autres banques, ce qui nécessitera plus d’opérations de refinancement et réduit les profits tirés de cette activité.

Deuxièmement, les demandes des ANF en billets (monnaie fiduciaire) dont le monopole d’émission est détenu par la banque centrale viennent également limiter le pouvoir de création monétaire des banques commerciales.

Ainsi, toute banque qui crée « trop » de monnaie s’expose à un risque d’illiquidité, c’est-à-dire à un manque de monnaie centrale. Et dès que la banque doit se procurer de la monnaie centrale, cela est coûteux pour elle et limite son profit. Elle est donc moins incitée à créer de la monnaie en monétisant des créances sur les ANF.

Entre la banque centrale et les banques de second rang (ou banques commerciales), c’est donc la monnaie créée par la banque centrale qui circule, monnaie dite banque centrale. Ainsi les banques commerciales n’ont-elles pas le pouvoir de créer la monnaie qui leur permettrait d’éteindre leurs dettes auprès des autres banques commerciales et auprès de la banque centrale. Cela limite fortement leur « super-pouvoir » !

Exercice 1. Monopoly

Reprenons l’exemple de Monopoly bank SA, Mecanotron et Robotron et dressons leurs bilans simplifiés respectifs. Monopoly bank SA accorde un crédit de 100 000 € à Mecanotron (étape 1) qui s’en sert pour acheter une machine de 60 000 à Robotron (étape 2). Complétez avec les montants appropriés.

1ère étape : l’octroi du crédit de 100 000 €

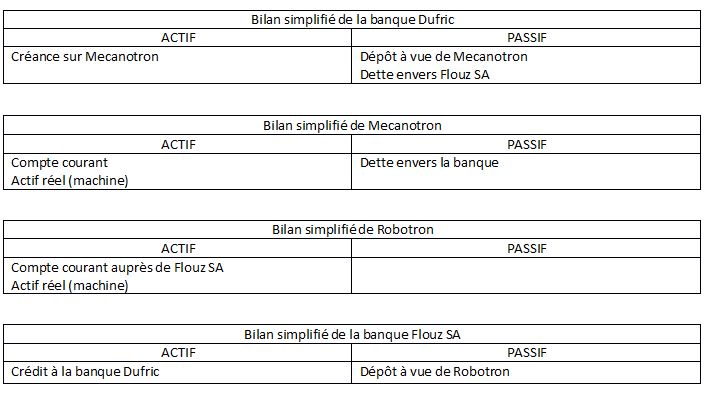

Exercice 2. Mecanotron, Robotron, etc. (suite)

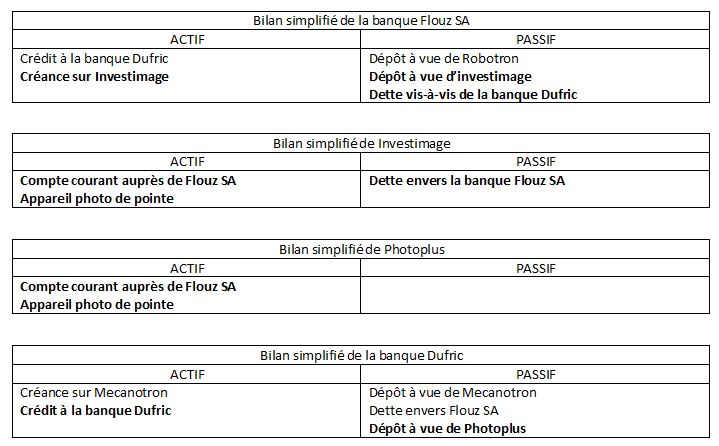

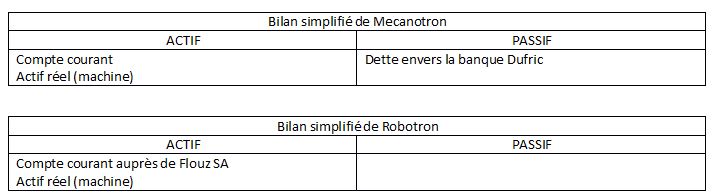

En effet, supposons que la firme Mecanotron obtienne de sa banque - la banque Dufric - un crédit [de 20 000 €] destiné à l'acquisition d'une machine [d’une valeur de 15 000 €]. La firme Mecanotron passe commande à la firme Robotron mais celle-ci, contrairement à la situation précédente, est cliente d'une autre banque, la banque Flouz SA. Dans ce cas, le reflux des dépôts s'opère auprès de l'établissement qui n'a pas ouvert la ligne de crédit : sa position est enviable ; en revanche, celle de la banque Dufric est plus préoccupante [étape 1].

En fait, il n'est pas insensé de penser que dans le même temps la banque Flouz S.A. ait octroyé un crédit [de 10 000€] à une autre firme Investimage par exemple ; que celle-ci ait utilisé ledit crédit auprès de son fournisseur [d’appareil photo numérique de pointe d’une valeur de 8000€], la firme Photoplus cliente de la banque Dufric ; et que, par conséquent, un phénomène de reflux de dépôts ait eu lieu en sens inverse, au bénéfice cette fois-ci de la banque Dufric [étape 2].

Bassoni, Beitone, Monnaie : théories et politiques, Sirey, 1997

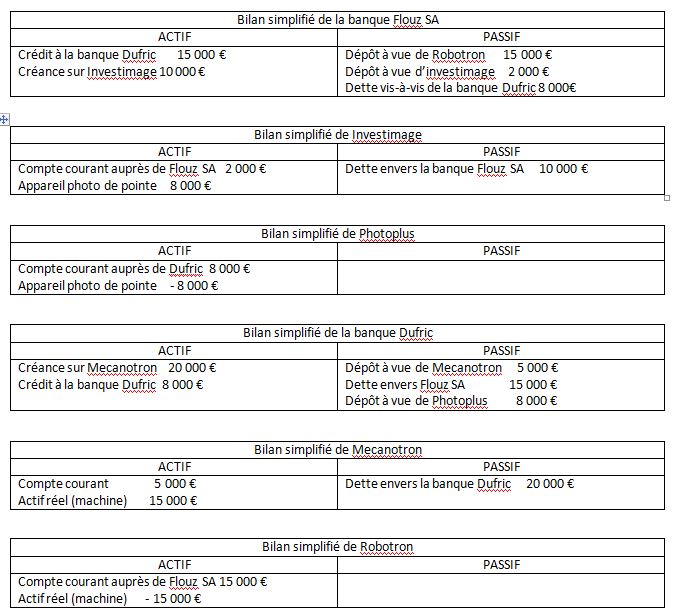

A partir de l’exemple de Mecanotron et Robotron, etc., dressons les bilans simplifiés de l’ensemble des acteurs concernés. Dufric accorde un crédit de 20 000 € à Mecanotron qui s’en sert pour acheter une machine de 15 000 € à Robotron (étape 1). Puis Flouz SA accorde un crédit de 10 000 € à Investimage qui utilise 8000€ pour acheter une appareil photo de point à Photoplus (étape 2).

1) Complétez les bilans simplifiés des 4 acteurs concernés par l’étape 1.

2) Que peut-on remarquer quant aux bilans des deux banques commerciales ?

Etape 2 : Flouz SA accorde un crédit de 10 000 € à Investimage qui utilise 8000€ pour acheter une appareil photo de point à Photoplus

3) A la suite de la question 1, dressez les bilans des acteurs concernés par l’étape 2 (écritures en gras).

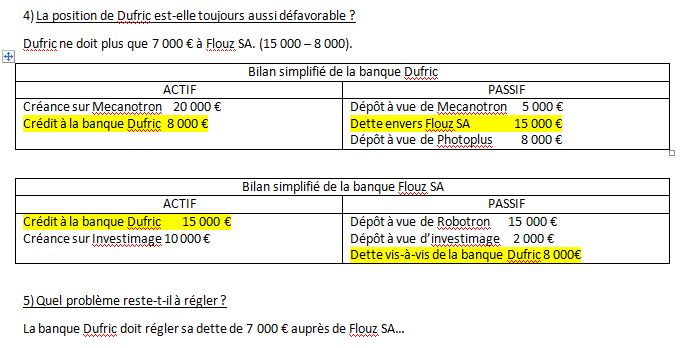

4) La position de Dufric est-elle toujours aussi défavorable ?

5) Quel problème reste-t-il à régler ?

Exercice 3. Mecanotron, Robotron, etc suite

6) Reprenons la question 5. Comment cette situation doit-elle se régler ?

Il est alors nécessaire d’introduire le bilan de la banque centrale :

Quel enseignement peut-on tirer de la comparaison entre un monopole bancaire et un système comportant plusieurs banques (concurrence interbancaire) ?

Pourquoi une banque a-t-elle intérêt à faire de la publicité ?

Voir la correction

- La dette de la banque Dufric envers Flouz SA (et donc symétriquement la créance de Flouz SA sur Dufric) disparaît grâce à un virement du compte de la banque Dufric vers le compte de la banque Flouz SA, comptes bancaires détenus par ces deux banques commerciales à la banque centrale.

La situation se règle donc par un jeu d’écritures mais cette fois, ce jeu d’écritures s’opère au niveau des comptes que les banques commerciales possèdent à la banque centrale et la monnaie scripturale qui circule entre ces comptes et de la monnaie banque centrale.

- Quel enseignement peut-on tirer de la comparaison entre un monopole bancaire et un système comportant plusieurs banques (concurrence interbancaire) ?

La position d’une banque en situation de concurrence interbancaire est comparable à la situation de monopole mais seulement tant que les paiements et règlements se font entre ses clients. Alors elle ne réalise qu’un simple jeu d’écritures entre les comptes que les ANF détiennent chez elle pour régler leurs paiements. La monnaie scripturale qu’elle a créée circule dans son propre circuit bancaire sans contrainte.

Mais la probabilité qu’un client ne soit en relation d’échanges monétaires qu’avec d’autres clients de sa banque est très faible voire nulle. Toute banque sait que la monnaie qu’elle crée sortira tôt ou tard de son circuit propre. Cela nécessitera des règlements entre banques qui seront obligatoirement réalisés dans une monnaie supérieure, la monnaie centrale, émise par la banque centrale, dite banque de premier rang.

- Pourquoi une banque a-t-elle intérêt à faire de la publicité ?

De façon à étendre son circuit bancaire. Plus son circuit bancaire est vaste, moins elle subit les fuites hors de son circuit bancaire c’est-à-dire les contraintes de conversion de la monnaie qu’elle créé en monnaie banque centrale.

Exercice 4. Monnaie scripturale

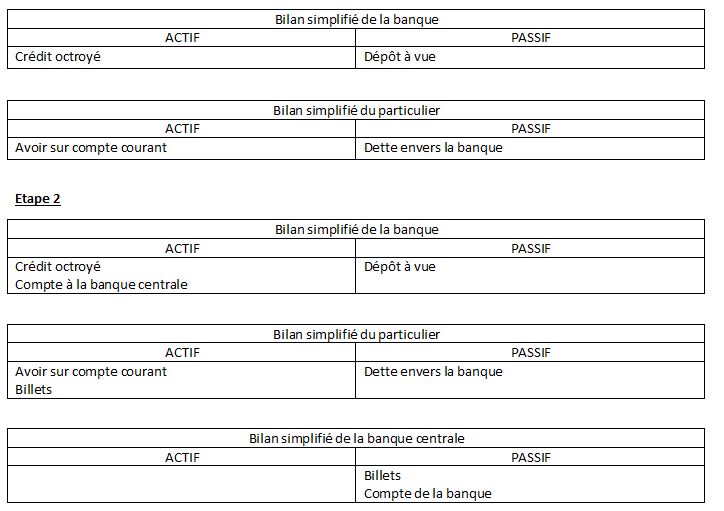

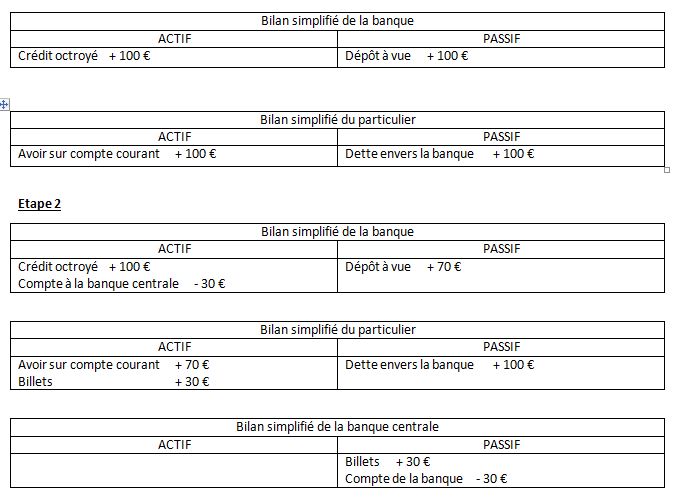

Supposons qu’une banque crée de la monnaie scripturale à hauteur de 100 euros à la suite d’un crédit accordé à un particulier (1). Ce dernier décide ensuite (2) de convertir ses avoirs en billets pour un montant de 30 euros. La banque subit une « fuite » de 30 euros correspondant aux billets qu’elle doit se procurer auprès de la banque centrale. Son compte à la banque centrale est débité d’autant, selon les écritures ci-dessous :

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

À la suite de ces opérations, la création de monnaie scripturale, inscrite au passif de la banque, est limitée à 70 euros. Toutefois, la masse monétaire dans son ensemble (billets et dépôts à vue) a augmenté de 100 euros.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Compte tenu de la structure de la masse monétaire en circulation, la fuite hors du circuit liée à la demande de billets des ANF constitue-t-elle une forte entrave à la création de monnaie scripturale par les banques de second rang ?

Voir la correction

- Compte tenu de la structure de la masse monétaire en circulation, la fuite hors du circuit liée à la demande de billets des ANF constitue-t-elle une forte entrave à la création de monnaie scripturale par les banques de second rang ?

Non, dans la mesure où les agents demandent de moins en moins et très peu de billets. La conversion de la monnaie scripturale créée par la banque de second rang en monnaie fiduciaire créée par la banque centrale est de l’ordre de 5% de la monnaie en circulation donc de la monnaie émise par le système bancaire.