On a vu précédemment que la banque centrale, en tant que monopole d’émission de la monnaie banque centrale, permet aux banques de second rang de se refinancer et de fournir à ses clients les billets dont ils ont besoin. Elle permet donc aux banques de faire face aux fuites hors de leur circuit bancaire. Sans ces fuites, le pouvoir de création monétaire des banques serait illimité. La concurrence interbancaire rend indispensable l’usage de cette monnaie de rang supérieur, la monnaie banque centrale ou monnaie centrale qui permet de régler les dettes entre les banques, dettes inhérentes au fait que chaque banque de second rang (ou banque commerciale) émet une monnaie qui lui est propre. Le rôle joué par la monnaie centrale est donc essentiel : la quantité de cette monnaie supérieure disponible et le taux d’intérêt auquel il est possible de l’emprunter sur le marché interbancaire ou auprès de la banque centrale est donc un facteur au travers duquel il est possible pour la banque centrale de contrôler et de réguler la quantité de monnaie en circulation pour financer l'économie. Voyons comment.

Chaque jour, les banques de second rang sont créditrices ou débitrices sur le compte en monnaie centrale qu’elles détiennent à la banque centrale. Les banques créditrices vont offrir cette monnaie centrale sur le marché interbancaire tandis que les banques débitrices vont la demander. Par confrontation des offres et des demandes de monnaie centrale va s’établir un taux d’intérêt, le taux d’intérêt du marché interbancaire, appelé aussi taux de l’argent au jour le jour car il s’agit pour les banques d’échanger cette monnaie centrale pour des durées très courtes. Pour la zone euro, ce taux est appelé EONIA pour Euro Over Night Index Average.

Il ressort de cela qu’une banque a tout intérêt à étendre son circuit bancaire et à avoir la part de marché la plus grande possible : Plus une banque de second rang a une part de marché élevée, plus les fuites hors de son circuit bancaire se réduisent et les paiements en direction de sa clientèle en provenance de clients des autres banques de second rang s’accroissent. Cette banque peut donc récupérer de la monnaie centrale gratuitement de la part des banques concurrentes quand ces dernières se refinancent et valoriser ses excédents en monnaie centrale.

Comment la banque centrale peut-elle agir dans ce cadre ? En tant que monopole d’émission de la monnaie centrale, elle-même constituée de la monnaie fiduciaire (billets) et de la monnaie scripturale interbancaire, elle dispose, d’une certaine manière, du même statut qu’un monopole bancaire : La monnaie créée par cette banque a un statut de « liquidité ultime », ce qui revient à dire qu’elle ne subit aucune fuite hors de son circuit bancaire. De ce fait, son pouvoir de création monétaire est potentiellement illimité. Elle ne peut donc être une simple entreprise privée ayant pour seul objectif de maximiser son profit, ce qui conduirait immanquablement à une création monétaire excessive ayant de fortes chances de générer de l’inflation. Son statut doit donc être différent des banques de second rang. C’est la raison pour laquelle elle doit remplir une « fonction politique » c’est-à-dire une mission d’intérêt général. Les objectifs des banques centrales sont généralement d’assurer la confiance des agents économiques dans la monnaie et de réguler les fluctuations économiques (favoriser les phases d’expansion économique et limiter les effets des récessions), ce qui prend la forme de mandats comme la stabilité des prix pour la BCE ou encore le plein-emploi et la limitation de l’inflation pour la Federal Reserve. Maintenir la valeur de la monnaie est donc essentiel dans ce cadre.

Pour remplir son mandat, donc atteindre les objectifs politiques qui lui ont été assignés, il faut d’abord cerner les mécanismes par lesquels les décisions monétaires prises se transmettent à l’économie, c’est-à-dire ce que l’on appelle les canaux de transmission de la politique monétaire. Le canal du crédit bancaire souligne qu’en augmentant (ou en diminuant) la quantité de monnaie centrale en circulation, la banque centrale facilite (ou rend plus difficile) le refinancement des banques de second rang. Plus le refinancement est facile, plus les banques de second rang sont incitées à octroyer des crédits à leurs clients ANF. Le canal du taux d’intérêt, quant à lui, met en évidence que la baisse du taux d’intérêt du marché interbancaire rend moins coûteux le refinancement des banques de second rang, ce qui les incite également à octroyer plus de crédits à leurs clients ANF. Les mécanismes inverses fonctionnent également. Un refinancement plus difficile ou plus coûteux est dissuasif pour les banques de second rang.

L’action des banques centrales avant la crise de 2008 se caractérisait par la priorité donnée au canal du crédit : les banques centrales cherchaient à agir sur le taux d’intérêt du marché interbancaire. C’est le principal levier par lequel elle cherchait à limiter le pouvoir de création monétaire des banques commerciales sans exclure pour autant les actions sur la quantité de liquidité en monnaie banque centrale. Plus précisément, les trois principaux instruments d’action des banques centrales avant la crise de 2008 étaient (1) les opérations d’open market, (2) les facilités permanentes et (3) les réserves obligatoires.

Dans le cadre des opérations d’open market, la banque centrale achète ou vend (selon qu’elle souhaite respectivement réduire ou augmenter la liquidité centrale), à titre définitif ou temporaire, des titres de créances détenus ou acquis par les banques de second rang quand celles-ci souhaitent se procurer de la monnaie centrale. Ces titres servent de garanties au prêt d'argent qui peut aller de 24 heures à quelques jours ou quelques mois. Ces achats ou ventes définitifs ou temporaires (on parle alors de « mise » ou de « prise en pension ») se font au taux d’intérêt directeur principal de la banque centrale, dit taux « refi » ou taux de refinancement – taux des opérations principales de refinancement – dont le niveau est décidé par la banque centrale.

La banque centrale fixe également deux autres taux directeurs : le taux du prêt marginal et le taux des dépôts. Ces taux directeurs s’inscrivent dans le cadre de l’action sur les facilités permanentes. Le taux de la facilité de prêt marginal est le taux auquel les banques de second rang sont assurées de pouvoir emprunter de la monnaie centrale à la banque centrale. De ce fait, ce taux d’intérêt directeur est considéré comme le taux plafond car aucune banque de second rang n’est prête à payer plus cher de la liquidité centrale que ce taux d’intérêt-là. Le taux de la facilité de dépôt, quant à lui, est le taux plancher : il concerne les banques qui disposent d’excédents de monnaie centrale et qui souhaitent les placer à très court terme. Ce taux directeur constitue un plancher dans la mesure où aucune de ces banques créditrices n’acceptera une rémunération inférieure à celle proposée sans condition par la banque centrale. C’est entre ces deux taux que doit s’établir le taux du marché interbancaire résultant de la confrontation des offres et des demandes de monnaie banque centrale : ceux-ci forment un corridor au sein duquel fluctue ce taux de marché. Le taux « refi » se situe également dans ce corridor.

Il est intéressant d’observer que toutes les banques centrales dans les économies mondialisées ont mis en œuvre des politiques de baisse radicale des taux directeurs juste après la crise des subprimes. L’allure des courbes du taux « refi » est différente en revanche dans les années qui suivent. En Europe, les taux directeurs s’effondrent au point de rendre le taux plancher négatif : Le taux de facilité de dépôt permet aux banques de second rang d’être rémunérées pour conserver une partie de leurs avoirs en monnaie banque centrale sur leur compte à la banque centrale. En rendant ce taux négatif – ce qui signifie qu’il est coûteux donc dissuasif pour les banques de second rang de conserver cette monnaie sur leur compte – la banque centrale cherche à inciter les banques commerciales à octroyer plus de crédits aux ANF pour favoriser l’activité économique.

Un dernier outil est utilisé par la banque centrale pour réguler la création monétaire : il s’agit du taux de réserves obligatoires : la BCE impose à chaque banque de second rang de la zone euro de conserver sur son compte à la banque centrale une somme en monnaie centrale proportionnelle aux crédits qu’elle a accordés à ses clients ANF. N’étant pas en mesure de créer la monnaie centrale, cette obligation de la banque centrale est coûteuse pour la banque de second rang. Donc plus le taux de réserves obligatoires est élevé, plus la création monétaire est freinée puisque les banques de second rang doivent se procurer plus de monnaie centrale quand ce taux s’élève. En revanche, le fait que le taux de réserves obligatoires ait été abaissé de 2% à 1% en 2012 est une mesure favorable à la création monétaire et donc à l’activité économique.

Au total, on voit que la banque centrale dispose de trois outils pour contrôler la création de monnaie scripturale des banques de second rang : les opérations d’open market, les facilités permanentes et les réserves obligatoires. Ces éléments constituent les principaux instruments de la politique monétaire conventionnelle. Cependant, compte tenu du caractère systémique de la crise des subprimes de 2008, ont dû être mis en œuvre des politiques monétaires non conventionnelles.

Documents et exercices

Document 1. Le marché de la monnaie centrale

Les décisions de politique monétaire sont mises en œuvre sur le marché de la monnaie centrale, constituée par les avoirs ou réserves des établissements de crédit à l’institut d’émission. Sur ce marché, ceux-ci échangent leurs excédents et leurs déficits de trésorerie à un taux d’intérêt, appelé taux de l’argent au jour le jour (TJJ) — il s’agit de l’overnight, noté O/N, c’est-à-dire entre aujourd’hui et demain ouvrés. Au Japon, ce taux est appelé le call rate, dans la zone euro l’Eonia (le taux moyen au jour le jour de l’euro), aux États-Unis le taux des fonds fédéraux. Si l’on en juge par sa taille, il s’agit d’un compartiment mineur du marché des capitaux car les transactions qui s’y tiennent représentent peu de chose au regard de celles qui ont lieu, par exemple, sur le marché obligataire. Pourtant, les opérations effectuées par la banque centrale sur ce marché influencent l’ensemble de l’économie. Aussi n’est-il pas excessif de dire que c’est sur ce compartiment, ordinaire et souvent obscur, des marchés des capitaux que réside le véritable pouvoir des banques centrales.

Ce marché fonctionne comme tous les autres : le prix de la monnaie centrale est déterminé par l’équilibre entre la quantité demandée et la quantité offerte.

Bordes, la politique monétaire, Repères, La Découverte, 2007

Questions :

1) Qu’est-ce que le « taux de l’argent au jour le jour » ?

2) Comment le « taux de l’argent au jour le jour » se détermine-t-il ?

Voir la correction

1) Qu’est-ce que le « taux de l’argent au jour le jour » ?

C’est le prix de la monnaie centrale sur le marché interbancaire, sous la forme d’un taux d’intérêt. Ce taux porte des noms différents selon les zones ou pays.

2) Comment le « taux de l’argent au jour le jour » se détermine-t-il ?

Ce taux d’intérêt du marché interbancaire, appelé taux de l’argent au jour le jour, se détermine sur le marché interbancaire par confrontation des offres et des demandes de monnaie banque centrale.

Document 2. Les BSR

Les BSR disposent […] d’un moyen pour s’approvisionner en monnaie centrale sans devoir consentir le paiement d’un taux d’intérêt : il leur faut pour cela gagner des parts de marché en attirant vers elles des clients de plus en plus nombreux. En effet, les ANF qui ouvrent des comptes auprès des banques de second rang sont conduits à les alimenter (versements de revenus du travail et du patrimoine, notamment) ce qui se traduit de facto par des entrées « gratuites » de monnaie centrale pour la banque de second rang concernée. […] On comprend la raison qui conduit les BSR à rechercher de nouveaux clients : plus la banque dispose de clients, plus elle réduit son taux de fuite et plus elle augmente les chances de drainer vers les comptes de ses clients des flux nouveaux de monnaie centrale. Les crédits font bien les dépôts et les flux successifs de dépôts permettent aux banques de monétiser davantage de créances dans l’avenir. On comprend aussi pourquoi la représentation issue du sens commun est trompeuse : la banque ne prête pas les avoirs de ses clients, mais chaque dépôt conduit à une transformation de monnaie centrale en monnaie BSR, ce qui permet à la banque de réduire sa contrainte de liquidité et son coût de refinancement pour les crédits futurs.

Avec le mécanisme de la compensation interbancaire, certaines banques constatent chaque jour qu’elles sont créancières en monnaie centrale tandis que d’autres sont débitrices : cela se traduit par des positions d’offre et de demande de monnaie centrale qui se confrontent sur le marché interbancaire. Celui-ci est un compartiment du marché monétaire ; compartiment sur lequel s’échange la monnaie centrale qui circule entre les institutions monétaires financières (IFM). Pour les opérations à 24 heures, cet échange s’effectue moyennant un prix : le taux d’intérêt du marché interbancaire (il s’agit de l’EONIA dans la zone euro : « Euro Over Night Index Average ».

Beitone, Rodrigues, Economie monétaire : Théories et politiques, Cursus, Armand Collin, 2017.

Questions :

1) Pourquoi une banque ayant beaucoup de clients (donc une forte part de marché sur le marché des prêts bancaires) peut-elle avoir plus de monnaie centrale gratuitement ?

2) De qui les offres et les demandes de monnaie centrale sur le marché interbancaire sont-elles l’émanation ?

Voir la correction

1) Pourquoi une banque ayant beaucoup de clients (donc une forte part de marché sur le marché des prêts bancaires) peut-elle avoir plus de monnaie centrale gratuitement ?

2) De qui les offres et les demandes de monnaie centrale sur le marché interbancaire sont-elles l’émanation ?

Ces offres et demandes sont l’émanation des banques de second rang, les unes souhaitant placer à très court terme leurs excédents de trésorerie en monnaie centrale, les autres désirant emprunter la monnaie centrale qui leur manque pour assurer leur refinancement. Mais nous allons voir que la banque centrale va influencer la création monétaire des banques de second rang en intervenant sur ce marché en agissant sur l’offre et/ou sur la demande de monnaie centrale.

Document 3. Monnaie centrale et banque centrale

La banque centrale est une institution financière qui, au sein d’un système hiérarchisé, assure plusieurs fonctions essentielles :

– elle influence la création de monnaie BSR, notamment par l’intermédiaire des conditions du refinancement en monnaie centrale ;

– elle détient le monopole de l’émission de la monnaie fiduciaire ;

– elle définit et/ou met en œuvre la politique monétaire ;

– elle agit sur la valeur externe de la monnaie (taux de change), notamment par sa politique de taux d’intérêt et par ses interventions sur le marché des changes ;

– elle régule le système financier et participe au contrôle de la gestion des institutions financières ;

– elle assure une fonction de prêteur en dernier ressort.

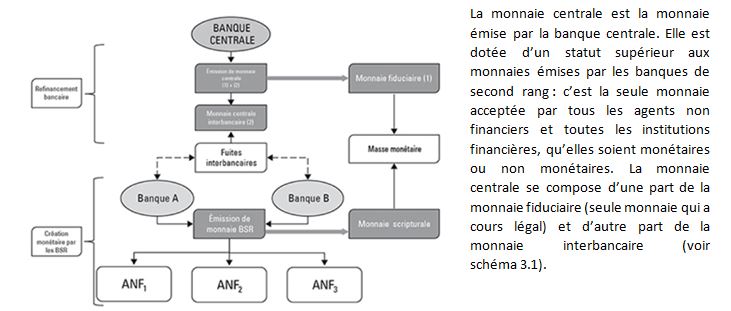

Schéma 3.1. Création monétaire et refinancement bancaire

Seule la monnaie fiduciaire est comptabilisée dans la masse monétaire ; la monnaie interbancaire, pour sa part, circule exclusivement entre les institutions financières monétaires (IFM) et n’est par conséquent pas intégrée dans la masse monétaire.

Plusieurs enseignements importants peuvent être dégagés de ce modèle à plusieurs banques qui se rapproche du système monétaire tel qu’il fonctionne aujourd’hui dans la plupart des pays.

>La banque centrale ne subit aucune contrainte de liquidité : au sein de l’espace monétaire considéré […], la monnaie centrale, qu’elle soit interbancaire ou fiduciaire, ne peut être convertie en autre chose qu’elle-même (on parle de liquidité ultime). De ce fait, la banque centrale dispose du même statut que la banque unique présentée dans le premier modèle [monopole bancaire]. […]. C’est la raison pour laquelle il est essentiel que la banque centrale soit investie d’une fonction politique ayant pour objectif de réguler le système monétaire et d’assurer la pérennité de la confiance dans la monnaie. Dans la plupart des pays aujourd’hui, c’est ce principe qui a conduit à rendre les banques centrales plus ou moins indépendantes des autorités politiques.

Beitone, Rodrigues, Economie monétaire : Théories et politiques, Cursus, Armand Collin, 2017.

Questions :

1) Quelles sont les deux formes prises par la monnaie banque centrale ?

2) De quoi est composée la masse monétaire ?

3) Pourquoi la monnaie centrale interbancaire n’est-elle pas intégrée dans la masse monétaire ?

4) Pourquoi le statut de la banque centrale est-il comparable à une situation de monopole bancaire ?

5) Pourquoi le statut de « liquidité ultime » de la monnaie centrale induit-il la nécessité « que la banque centrale soit investie d’une fonction politique ayant pour objectif de réguler le système monétaire et d’assurer la pérennité de la confiance dans la monnaie » ?

Voir la correction

1) Quelles sont les deux formes prises par la monnaie banque centrale ?

Monnaie fiduciaire et monnaie scripturale interbancaire.

2) De quoi est composée la masse monétaire ?

De la monnaie fiduciaire et de la monnaie scripturale créée par les banques de second rang (BSR)

3) Pourquoi la monnaie centrale interbancaire n’est-elle pas intégrée dans la masse monétaire ?

La monnaie interbancaire n’est pas intégrée dans la masse monétaire car elle ne circule pas dans l’économie réelle, les ANF n’y ont pas accès. C’est un outil de régulation de la création monétaire.

4) Pourquoi le statut de la banque centrale est-il comparable à une situation de monopole bancaire ?

5) Pourquoi le statut de « liquidité ultime » de la monnaie centrale induit-il la nécessité « que la banque centrale soit investie d’une fonction politique ayant pour objectif de réguler le système monétaire et d’assurer la pérennité de la confiance dans la monnaie » ?

Le statut de « liquidité ultime » de la monnaie centrale est équivalent à admettre que la banque centrale dispose d’un pouvoir de création monétaire illimité (question 4). Elle ne peut donc être une simple entreprise privée ayant pour seul objectif de maximiser son profit, ce qui conduirait immanquablement à une création monétaire excessive ayant de fortes chances de générer de l’inflation. Son statut doit donc être différent des banques de second rang. C’est la raison pour laquelle elle doit remplir une « fonction politique » c’est-à-dire une mission d’intérêt général. Les objectifs des banques centrales sont généralement d’assurer la confiance des agents économiques dans la monnaie et de réguler les fluctuations économiques (favoriser les phases d’expansion économique et limiter les effets des récessions).

Document 4. L'indépendance contestée des banques centrales

Depuis plusieurs semaines, les banques centrales sont sous pression. Les dirigeants étatiques veulent reprendre plus ou moins subtilement la main sur la politique monétaire. Au risque de faire flamber l'inflation.

Dessin Boll pour Les Echos

Le métier de banquier central n'est jamais une sinécure. Mais, depuis quelques mois, les patrons d'instituts d'émission ont intérêt à avoir la peau dure. A la tête de la Réserve fédérale américaine, Jerome Powell, est sous le feu constant de tweets exterminateurs de Donald Trump. Le président des Etats-Unis, qui l'a pourtant nommé à ce poste, ne manque pas une occasion de critiquer la politique de resserrement monétaire de la banque centrale américaine, qu'il estime nuisible à l'économie.

Face à ces menaces et tentatives de faire de la Fed un bouc émissaire, Powell fait pour l'instant front. D'autres n'ont pas eu cette possibilité, dans des pays où ces institutions sont plus fragiles. Erkan Kilimci, vice-gouverneur de la banque centrale turque (CBRT), a démissionné fin août. Il était en butte à l'opposition violente du président Erdoğan à toute hausse de taux, malgré une inflation galopante dans le pays. Plus récemment, c'est Urjit Patel, le gouverneur de la Reserve Bank of India, qui a jeté l'éponge. Officiellement, il s'agit d'une démission « pour motifs personnels », mais le conflit entre le banquier central et le Premier ministre, Narendra Modi, couvait depuis plusieurs semaines. Il a été remplacé par un proche de ce dernier.

Ces attaques témoignent d'une tendance préoccupante, celle d'une volonté de plus en plus forte des dirigeants politiques de reprendre la main sur les banques centrales. A un niveau moindre, le degré de violence dont font preuve certains titres de journaux allemands vis-à-vis de la Banque centrale européenne, accusée de mener à la ruine les épargnants, participe également de cette contestation de l'autonomie des politiques monétaires.

De l'avis d'une large majorité d'économistes, cette indépendance est pourtant indispensable aux banques centrales pour atteindre l'un de leur principal objectif : garantir la stabilité des prix en luttant contre l'inflation. D'abord parce qu'elles peuvent opposer au court-termisme des mandats politiques une vision de long terme sur les grands enjeux de l'économie et les mesures à mettre en œuvre. Les gouverneurs sont d'ailleurs nommés pour de longs mandats : huit ans, non renouvelables, pour la BCE, par exemple. De quoi contrebalancer le fait que les dirigeants des instituts d'émission sont choisis par les politiques.

C'est aussi une question de crédibilité. En théorie, une institution se concentrant uniquement sur les enjeux monétaires ne se laissera pas détourner de sa mission, contrairement à un gouvernement qui doit concilier des objectifs contradictoires en termes de croissance, d'équilibre budgétaire et d'emploi. Or, il est plus facile de faire tourner la planche à billets que de taper dans les dépenses publiques ou augmenter la pression fiscale.

A l'inverse, une banque centrale indépendante est en mesure de prendre des décisions douloureuses pour contrer un emballement de l'économie. Les instituts d'émission indépendants seraient donc plus à même d'ancrer les anticipations d'inflation chez les agents économiques et donc de maîtriser l'évolution des prix.

Guillaume Benoit, L’indépendance contestée des banques centrales, Les échos, Publié le 17 déc. 2018 à 8h31

Pourquoi les banques centrales sont-elles le plus souvent « indépendantes » du pouvoir politique ?

Voir la correction

Pourquoi les banques centrales sont-elles le plus souvent « indépendantes » du pouvoir politique ?

La banque centrale disposant d’outils très puissants pour favoriser l’accélération de la croissance et de l’emploi (mais ayant des effets pervers s’ils sont utilisés de manière inappropriée), il est considéré comme indispensable d’enlever ces outils des mains des personnels politiques, pouvant être amenés à les utiliser pour favoriser leurs chances de réélection. En étant indépendante du pouvoir politique, les femmes et hommes politiques ne peuvent plus utiliser ce moyen pour satisfaire leur électorat et être ainsi plus facilement réélu que leurs adversaires politiques.

Les banques centrales indépendantes sont donc moins soumises à la pression du court terme pour favoriser la croissance de long terme. L’article fait également remarquer qu’il y a un enjeu de crédibilité, de confiance, ce qui est central en économie.

Document 5. Les différents mandats des banques centrales

La politique monétaire et l’émission de l’euro sont contrôlées par une institution à caractère fédéral — le système européen de banques centrales (SEBC) — comparable à celle qui existe aux États-Unis (le Federal Reserve System). Le SEBC comprend deux groupes d’institutions : la Banque centrale européenne (BCE), dont le siège est à Francfort, et les banques centrales nationales (BCN) des douze pays membres.

Deux traits essentiels caractérisent le SEBC. En premier lieu, cette nouvelle institution est indépendante des pouvoirs politiques (nationaux et communautaires), ces derniers nommant toutefois les responsables monétaires. En second lieu, son objectif prioritaire, figurant en toutes lettres dans ses statuts, consiste à assurer la stabilité des prix dans la zone euro. Ce trait différencie le SEBC du FED américain, ce dernier ayant le double objectif de stabiliser les prix et de promouvoir la croissance économique. En revanche, comme le FED, le SEBC n’a pas d’objectif de stabilité du taux de change de l’euro, et la politique de change est une responsabilité partagée avec les autorités politiques européennes.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Question :

En quoi les objectifs prioritaires de la BCE et de la Federal reserve diffèrent-ils ?

Voir la correction

En quoi les objectifs prioritaires de la BCE et de la Federal reserve diffèrent-ils ?

La BCE a pour objectif prioritaire la stabilité des prix tandis que la Fed a un double objectif : stabiliser les prix (comme la BCE) et favoriser la croissance et le plein-emploi. Le caractère univoque de l’objectif de stabilité des prix fixé à la BCE a souvent été critiqué.

Document 6. Les canaux de transmission de la politique monétaire

Les canaux de transmission de la politique monétaire sont les processus par lesquels la politique monétaire agit sur le comportement des agents économiques, et donc sur la situation économique globale. La Banque de France présente un schéma simplifié de ces canaux de transmission [en voici deux] :

– le canal du crédit signifie que, si la liquidité est plus abondante, les banques de second rang vont être incitées à accorder plus de crédits et que les agents économiques (entreprises qui investissent et ménages qui achètent à crédit des biens de consommation durable) vont donc investir et consommer davantage. Les effets sont symétriques dans le cas d’une politique monétaire restrictive ;

– le canal des taux d’intérêt bancaire signifie que les banques répercutent, à la hausse comme à la baisse, les variations des taux directeurs sur les taux qu’ils appliquent à leurs clients. Des taux plus élevés freinent l’activité économique et des taux plus faibles la stimulent.

Beitone, Rodrigues, Economie monétaire : Théories et politiques, Cursus, Armand Collin, 2017.

Questions :

1) Qu’est-ce qu’un canal de transmission de la politique monétaire ?

2) Pourquoi « si la liquidité est plus abondante, les banques de second rang vont être incitées à accorder plus de crédits » ?

3) Comment les taux d’intérêt pratiqués par les banques de second rang quand elles octroient des crédits aux ANF sont-ils liés aux taux d’intérêt directeurs proposés par la banque centrale auxdites banques de second rang ?

Voir la correction

1) Qu’est-ce qu’un canal de transmission de la politique monétaire ?

2) Pourquoi « si la liquidité est plus abondante, les banques de second rang vont être incitées à accorder plus de crédits » ?

Elles pourront se refinancer plus facilement. Il est alors plus facile de faire face aux fuites hors du circuit bancaire de chaque banque de second rang. Voir exercice « Précisions sur le canal du crédit bancaire ».

3) Comment les taux d’intérêt pratiqués par les banques de second rang quand elles octroient des crédits aux ANF sont-ils liés aux taux d’intérêt directeurs proposés par la banque centrale auxdites banques de second rang ?

Si la banque centrale augmente ses taux d’intérêt directeurs, c’est-à-dire le prix de la monnaie centrale au jour le jour, alors les fuites hors de leur circuit coûteront plus cher aux banques de second rang. Elles seront donc amenées à répercuter la hausse du coût de refinancement sur les taux d’intérêt pratiqués auprès des ANF auxquels elles accordent des crédits bancaires, ce qui réduit la quantité de crédits octroyés.

Document 7. La priorité au canal du taux d’intérêt

Les banques centrales agissent sur l’économie par des interventions sur le marché de la monnaie centrale où les banques commerciales échangent des liquidités à très court terme (vingt-quatre heures). Le monopole de fourniture de monnaie centrale dont disposent les instituts d’émission leur permet d’y contrôler soit le prix (le taux d’intérêt à court terme) soit la quantité (le montant de la monnaie centrale). C’est la première solution qui est retenue aujourd’hui.

Bordes, la politique monétaire, Repères, La Découverte, 2007

Question :

Quel est le canal de transmission de la politique monétaire qui a été privilégié avant la crise de 2008 ?

Voir la correction

Quel est le canal de transmission de la politique monétaire qui a été privilégié avant la crise de 2008 ?

C’est le canal du taux d’intérêt

Document 8. La création de monnaie banque centrale

Les autorités monétaires mettent généralement en place des procédures mixtes, leur permettant d’agir simultanément sur le niveau des taux d’intérêt et sur la quantité de monnaie centrale offerte aux banques commerciales.

Dans le cadre du système européen de banques centrales (SEBC), les banques centrales nationales (BCN) des pays membres, opérant dans le cadre des décisions de la Banque centrale européenne (BCE), ont recours à deux instruments principaux pour agir sur la liquidité bancaire et piloter les taux d’intérêt du marché monétaire : l’open market et les facilités permanentes. Les opérations d’open market sont organisées sous forme d’appels d’offres réguliers (hebdomadaires et mensuels) : la BCE propose des liquidités aux établissements de crédit en échange d’actifs donnés temporairement en garantie par ceux-ci.

Les facilités permanentes permettent de fournir (prêt marginal) ou de retirer (dépôt) de la liquidité à vingt-quatre heures à la demande des établissements de crédit. L’accès à cette facilité est ouvert à un établissement de crédit sans autre limitation que celle des supports de garantie qu’il détient.

Ainsi, la politique des taux d’intérêt du SEBC s’articule autour de trois taux d’intérêt directeurs contrôlés par la BCE :

(1) le taux de refinancement (opérations d’open market) : c’est le principal taux directeur autour duquel fluctue le taux du marché monétaire au jour le jour (Eonia) ;

(2) le taux de facilité de prêt marginal et

(3) le taux de facilité de dépôt,

Le taux de facilité de prêt marginal et le taux de facilité de dépôt sont respectivement les taux plafond et plancher.

Dominique Plihon, La monnaie et ses mécanismes, Repères, La Découverte, 2017

Question :

Quelles sont les deux modalités permettant à la banque centrale d’agir sur la création de monnaie banque centrale ?

Voir la correction

Quelles sont les deux modalités permettant à la banque centrale d’agir sur la création de monnaie banque centrale ?

Les opérations d’open market et les facilités permanentes

Document 9. Les opérations d’open market

Les paiements entre banques se font exclusivement par l’intermédiaire des comptes qu’elles détiennent à la banque centrale. C’est pourquoi on parle de « monnaie banque centrale ».

Les banques se prêtent pour des durées très courtes, parfois seulement pour 24 heures, et jusqu’à un an. Les taux d’intérêt sur le marché interbancaire servent de référence aux banques pour fixer les taux d’intérêt des crédits qu’elles accordent à leurs clients.

Mais quand une banque ne trouve pas le montant nécessaire auprès des autres banques, elle peut s’adresser à la BCE qui, dans le cadre de sa politique dite « d’open market », va lui prêter ces liquidités à un taux d’intérêt appelé « taux des opérations principales de refinancement » ou « taux directeur » [dit aussi taux « refi »]. La banque doit pour cela apporter à la BCE des garanties sous la forme de titres de créances de qualité qu’elle détient. On dit qu’elle se « refinance » auprès de la banque centrale. C’est le mode principal d’intervention de la BCE. Celle-ci a modifié son taux directeur, le taux de ces opérations principales de refinancement, à 43 reprises depuis sa création en 1999 (24 baisses et 19 hausses).

Si la BCE augmente le taux de ses opérations de refinancement, les banques vont répercuter cette hausse sur le coût des crédits qu’elles accordent. Les agents économiques vont être plus réticents à emprunter et vont alors réduire leur consommation (particuliers) ou leur production (entreprises).

Inversement, si la BCE diminue le taux de refinancement, les banques vont diminuer le taux d’intérêt de leurs crédits. Les agents économiques vont être plus enclins à emprunter et vont alors augmenter leur consommation (particuliers) ou leur production (entreprises).

Voir la correction

Les paiements entre banques se font exclusivement par l’intermédiaire des comptes qu’elles détiennent à la banque centrale. C’est pourquoi on parle de « monnaie banque centrale ».

Les banques se prêtent pour des durées très courtes, parfois seulement pour 24 heures, et jusqu’à un an. Les taux d’intérêt sur le marché interbancaire servent de référence aux banques pour fixer les taux d’intérêt des crédits qu’elles accordent à leurs clients.

Mais quand une banque ne trouve pas le montant nécessaire auprès des autres banques, elle peut s’adresser à la BCE qui, dans le cadre de sa politique dite « d’open market », va lui prêter ces liquidités à un taux d’intérêt appelé « taux des opérations principales de refinancement » ou « taux directeur » [dit aussi taux « refi »]. La banque doit pour cela apporter à la BCE des garanties sous la forme de titres de créances de qualité qu’elle détient. On dit qu’elle se « refinance » auprès de la banque centrale. C’est le mode principal d’intervention de la BCE. Celle-ci a modifié son taux directeur, le taux de ces opérations principales de refinancement, à 43 reprises depuis sa création en 1999 (24 baisses et 19 hausses).

Si la BCE augmente le taux de ses opérations de refinancement, les banques vont répercuter cette hausse sur le coût des crédits qu’elles accordent. Les agents économiques vont être plus réticents à emprunter et vont alors réduire leur consommation (particuliers) ou leur production (entreprises).

Inversement, si la BCE diminue le taux de refinancement, les banques vont diminuer le taux d’intérêt de leurs crédits. Les agents économiques vont être plus enclins à emprunter et vont alors augmenter leur consommation (particuliers) ou leur production (entreprises).

Document 10. Opérations d'open Market

Au sens strict, les opérations d'open market (en anglais : Open Market Operations) consistent en l'achat et la vente « fermes » (c'est-à-dire définitives) de titres, en particulier de titres publics (bons du Trésor) par la banque centrale (et à son initiative) sur le marché interbancaire.

Au sens large, les opérations d'open market incluent également les opérations temporaires que constituent des prises ou des mises en pension de titres : les pensions constituent des cessions temporaires de titres qui servent de garanties au prêt d'argent qui peut aller de 24 heures à quelques jours ou quelques mois. Lorsqu'un établissement de crédit "met en pension" des valeurs, il s'en dessaisit au profit de la banque centrale qui lui avance les fonds et "prend en pension" les effets considérés.

https://fr.wikipedia.org/wiki/Opérations_d%27open_market

Questions :

1) Que signifie mettre ou prendre en pension des titres ?

Dans le cas d’une prise en pension par la banque centrale, la banque de second rang qui reçoit la liquidité en monnaie centrale vend des titres de créance à la banque centrale en s’engageant à les racheter ultérieurement.

2) En quoi consistent les opérations d’open market ?

Les opérations d’open market sont organisées sous forme d’appels d’offres réguliers (hebdomadaires et mensuels) : la BCE propose de la monnaie banque centrale aux banques de second rang en échange d’actifs donnés temporairement en garantie par ceux-ci. Ainsi ces opérations prennent-elles principalement la forme de prise en pension de durées variables. Les banques de second rang remettent temporairement à la banque centrale des titres que celle-ci « prend en pension » en échange de monnaie banque centrale. Ces opérations se font au taux « refi » (cf. infra)

Voir la correction

1) Que signifie mettre ou prendre en pension des titres ?

Dans le cas d’une prise en pension par la banque centrale, la banque de second rang qui reçoit la liquidité en monnaie centrale vend des titres de créance à la banque centrale en s’engageant à les racheter ultérieurement.

2) En quoi consistent les opérations d’open market ?

Les opérations d’open market sont organisées sous forme d’appels d’offres réguliers (hebdomadaires et mensuels) : la BCE propose de la monnaie banque centrale aux banques de second rang en échange d’actifs donnés temporairement en garantie par ceux-ci. Ainsi ces opérations prennent-elles principalement la forme de prise en pension de durées variables. Les banques de second rang remettent temporairement à la banque centrale des titres que celle-ci « prend en pension » en échange de monnaie banque centrale. Ces opérations se font au taux « refi » (cf. infra)

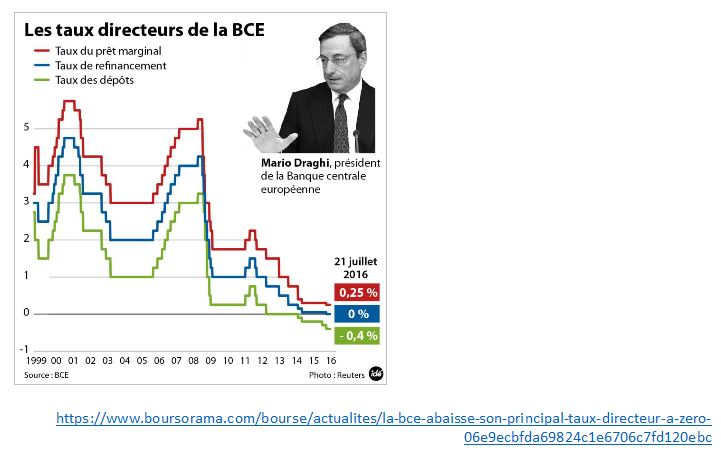

Document 11. Les taux directeur de la BCE

Questions :

1) Sur quel aspect de l’action de la banque centrale en matière de création de monnaie banque centrale le taux « refi » ou taux de refinancement s’appuie-t-il ?

2) Sur quel aspect de l’action de la banque centrale en matière de création de monnaie banque centrale les taux de prêt marginal et les taux de dépôt s’appuient-ils ?

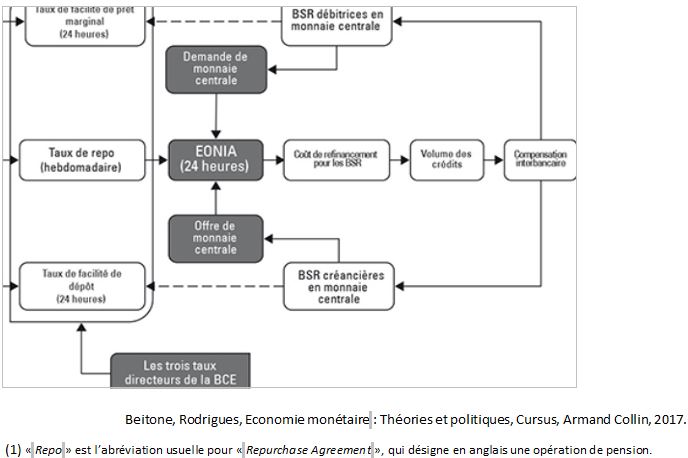

Document 12. L’exemple de la BCE

L’instrument privilégié de la politique monétaire conventionnelle est le taux d’intérêt. La BCE met en place trois taux directeurs :

– le taux des opérations principales de refinancement (appelé couramment le taux refi ou le taux repo). Ces opérations, qui sont des prises en pension, sont conduites chaque semaine par la BCE (via les banques centrales nationales) à travers des appels d’offres. Les banques de second rang annoncent la quantité de liquidités qu’elles veulent obtenir et le taux d’intérêt qu’elles sont disposées à payer. Sur la base de ces informations, la BCE fixe la quantité qu’elle distribue aux banques ;

– le taux de la facilité de prêt marginal est le taux qui est appliqué pour des prêts à 24 heures que les banques de second rang sollicitent quand elles ne trouvent pas sur le marché la liquidité qui leur est nécessaire. Ce taux est de fait le taux plafond du marché monétaire : aucune banque n’est prête à payer sur le marché plus cher que le taux qu’elle est certaine d’obtenir auprès de la banque centrale. Il s’agit là aussi de prise en pension de la BCE ;

– le taux de la facilité de dépôt concerne le rendement des dépôts de liquidités que les banques de second rang peuvent déposer à la BCE. Ce sont des opérations à 24 heures et le taux de la facilité de dépôt constitue le taux plancher du marché monétaire. Aucune banque n’acceptera sur le marché une rémunération moindre que celle qu’elle est certaine d’obtenir auprès de la banque centrale.

L’écart entre le taux de la facilité de prêt marginal et le taux de la facilité de dépôt forme un corridor au sein duquel se situe le taux repo et au sein duquel fluctue le taux des opérations à 24 heures sur le marché monétaire, que l’on nomme le taux EONIA (Euro OverNight Index Average).

La BCE augmente ses taux directeurs lorsqu’elle souhaite mettre en œuvre une politique restrictive et elle les diminue lorsqu’elle souhaite mettre en œuvre une politique expansionniste.

Les trois taux directeurs de la BCE et le refinancement bancaire

Questions :

1) Pourquoi le taux de prêt marginal est-il considéré comme un taux plafond ?

2) Pourquoi le taux de dépôt est-il considéré comme un taux plancher ?

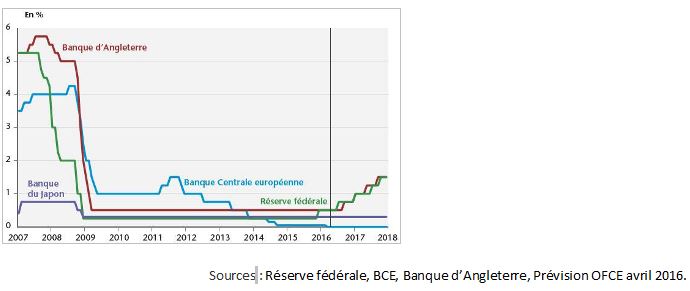

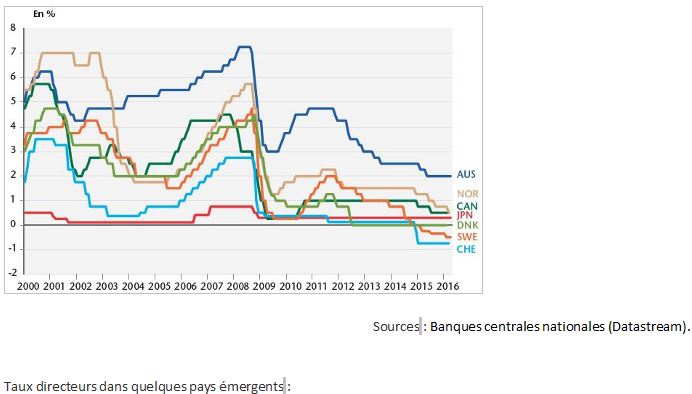

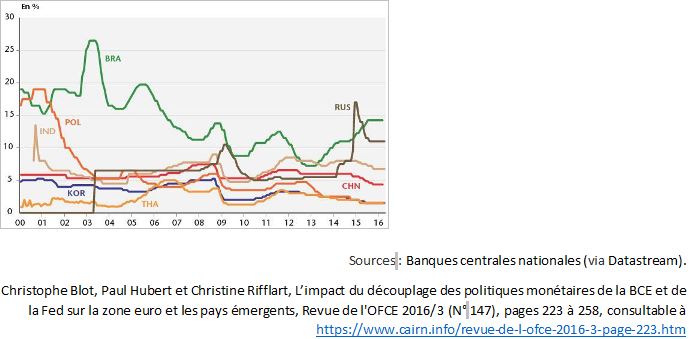

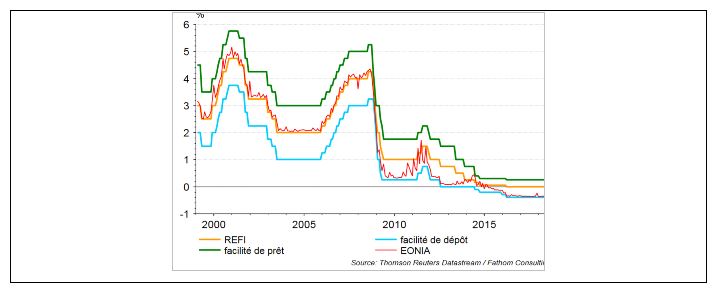

Document 13. Taux directeur (taux « refi ») des banques centrales

Taux directeur des banques centrales d’Angleterre, du Japon, des Etats-Unis (Réserve fédérale) et de la zone euro (Banque centrale européenne) :

Taux directeur dans les autres pays industrialisés :

Question :

Pourquoi observe-t-on un décrochage important du taux directeur dans tous les pays industrialisés ? Est-ce également le cas dans les pays émergents ?

Document 14. Le taux des réserves obligatoires

La BCE impose à toutes les banques commerciales de « déposer » sur leur compte auprès de leur banque centrale nationale un pourcentage des crédits qu’elles accordent. Si le taux des réserves obligatoires est de 1 %, cela signifie que si une banque accorde un crédit de 1000 €, elle doit déposer 10 € à la banque centrale nationale.

Plus le taux des réserves obligatoires est faible, plus les banques pourront accorder des crédits. Si la BCE décidait de baisser ce taux à 0,5 %, lorsqu’une banque prête 1 000 €, elle ne devrait plus déposer que 5 € à la banque centrale nationale au lieu des 10 € précédemment.

Inversement, si la BCE augmente ce taux à 2 %, les banques pourront accorder moins de prêts car pour 1 000 € prêtés, 20 € au lieu de 10 € précédemment devront être déposés à la banque centrale nationale et seront donc « gelés ». Cet instrument est aujourd’hui peu utilisé par la BCE. La seule modification du taux des réserves obligatoires remonte au 18 janvier 2012, où il est passé de 2 % à 1 %, niveau qui était en vigueur lors de la création de la BCE en 1999.

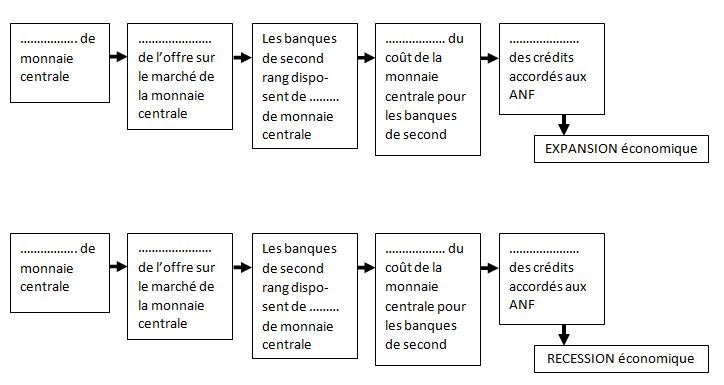

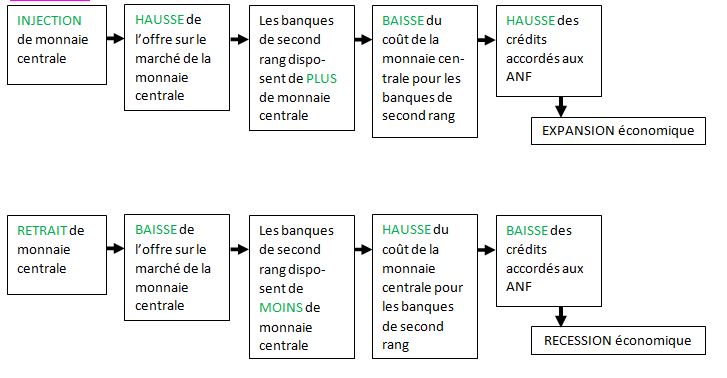

Exercice 1. Précisions sur le canal du crédit bancaire

L’injection (ou le retrait) de liquidités par la banque centrale sur le marché de l’argent au jour le jour accroît (fait baisser) les réserves des banques qui réagissent par une augmentation (diminution) des crédits distribués et une baisse (hausse) de leur prix car le coût de leurs ressources diminue (augmente). Les entreprises et les ménages ont alors moins de difficultés pour financer leurs dépenses, ce qui stimule la demande globale et accélère la croissance.

Bordes, la politique monétaire, Repères, La Découverte, 2007

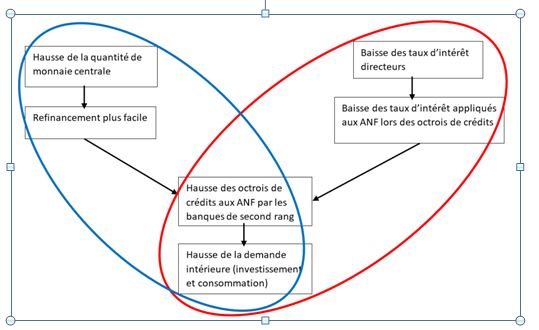

Exercice 2. Complétez

Complétez le schéma avec les propositions suivantes et entourez en bleu le mécanisme correspondant au canal du crédit et en rouge celui correspondant au canal du taux d’intérêt.

Hausse des octrois de crédits aux ANF par les banques de second rang ; Hausse de la quantité de monnaie centrale ; Hausse de la demande intérieure (investissement et consommation) ; Baisse des taux d’intérêt appliqués aux ANF lors des octrois de crédits ; Refinancement plus facile Baisse des taux d’intérêt directeurs

Exercice 3. La politique de taux de la BCE

1) Pourquoi le taux de prêt marginal est-il considéré comme un taux plafond ?

2) Pourquoi le taux de dépôt est-il considéré comme un taux plancher ?

Voir la correction

1) Que peut-on observer concernant le taux du marché interbancaire, appelé EONIA en zone euro ? Quel effet cela a-t-il sur l’efficacité de l’action de la BCE ?

Le graphique donne une illustration de l’encadrement du taux du marché interbancaire par les taux directeurs en Europe. En faisant varier leurs taux directeurs, les banques centrales font varier le taux d’intérêt interbancaire donc le coût du refinancement bancaire pour les banques de second rang. Les banques centrales sont donc en mesure d’inciter ou de dissuader les banques de second rang à octroyer plus ou moins de crédits à leurs clients.

2) Comparativement à la situation avant la crise des subprimes, comment sont les taux directeurs de la BCE ?

Hormis une légère remontée en 2011, les taux directeurs ont été progressivement abaissé au point que le taux de facilité de dépôt est négatif et ce, depuis 2014.

3) Comparativement à la situation avant la crise des subprimes, comment peut-on qualifier les évolutions du niveau de l’EONIA ? Comment interpréter cette observation ?

Alors qu’avant la crise des subprimes, l’EONIA fluctuait autour du taux « refi » mais avec une amplitude très faible, on peut observer qu’après la crise, son niveau s’abaisse pour fluctuer à un niveau très proche du taux plancher (taux de la facilité de dépôt) mais évidemment toujours au-dessus. Comment interpréter cette observation ? L’EONIA résulte de la confrontation des offres et des demandes de monnaie centrale sur le marché interbancaire. Un prix de l’argent au jour le jour très faible par rapport à son niveau « normal » signifie que l’offre est plus abondante que la demande de monnaie centrale : les banques de second rang n’ont donc aucune difficulté à se refinancer. Depuis la crise des subprimes, la BCE pratique donc une politique monétaire expansionniste.

4) Pourquoi la BCE décide-t-elle d’abaisser le taux de facilité de dépôt au point de le rendre négatif ?

Les taux d'intérêt bas sont-ils une menace pour l'économie ?

07/06/2019

Présentation : Avec des taux d’intérêt des crédits immobiliers à 1,29%, emprunter pour acheter un bien n’a jamais été aussi peu cher. Les ménages, mais aussi les entreprises et les Etats profitent de cette baisse. Pourquoi les taux d'intérêt sont-ils aussi bas et cela va-t-il durer ? Quels sont les risques ?

Alors que les taux d’intérêt des crédits immobiliers ont atteint un niveau historiquement bas, à 1,29% en moyenne, la Banque centrale européenne a annoncé hier qu’elle ne relèverait pas ses taux directeurs avant le milieu de l’année 2020. Une décision liée aux incertitudes qui continuent à peser sur l'économie de la zone euro. la BCE espère ainsi soutenir la croissance en favorisant les ménages et les entreprises et cela malgré les risques d’une telle politique pour les banques européennes.

Alors, la faiblesse des taux d’intérêt est-elle vraiment une bonne nouvelle pour l’économie européenne ? Quel a été l’impact de la politique monétaire menée par la BCE ? Et faut-il s’inquiéter de l’envol de la dette publique et privée, stimulée par ces taux d’intérêt historiquement bas ? Voilà les questions qui vont nous occuper aujourd’hui.

On peut être très inquiet de ces taux bas et de quelques comportements délétères que cela peut créer. Notamment des entreprises qui peuvent se perdre en dettes ou des ménages qui peuvent s’y perdre également. (Ludovic Subran)

La mission de la BCE c’est de faire une politique contracyclique, c’est à dire de soutenir l'activité économique. Aujourd’hui les taux d'intérêt sont très bas donc on ne peut pas aller plus loin dans la baisse des taux, on a besoin d’autres instruments.” (Natacha Valla)

Invités : Xavier Ragot : président de l’OFCE (Observatoire Français des Conjonctures Economiques), directeur de recherches au CNRS, professeur à Sciences-Po, auteur de « Civiliser le capitalisme », ed. Fayard ; Natacha Valla : directrice générale adjointe chargée de la politique monétaire à la Banque centrale européenne et Ludovic Subran : chef économiste à Allianz et à Euler Hermès