Comme cela a été vu précédemment, le couple (Y* ; i*) à l’équilibre ne permet pas forcément d’atteindre le plein emploi (PE). Le niveau de production n’est pas toujours suffisant pour permettre que tous les demandeurs d’emploi soient embauchés. Cet état de fait ouvre la voie à l’intervention des pouvoirs publics sous forme de politique conjoncturelle, budgétaire et monétaire, afin de se rapprocher de la situation de PE.

A La politique budgétaire

La politique budgétaire est une des composantes de la politique économique qui vise à agir sur la situation macroéconomique par l’intermédiaire du budget de l’Etat (dépenses et recettes). Son objectif est de réguler la conjoncture en agissant sur la demande.

Politique expansive (hausse des dépenses publiques et/ou baisse des impôts)

=> déplacement de IS vers la droite => hausse de i et de Y

Politique restrictive (baisse des dépenses publiques et/ou hausse des impôts)

=> déplacement de IS vers la gauche => baisse de i et de Y

L’efficacité de la politique budgétaire dépend tout d’abord de la valeur du multiplicateur d’investissement qui s’incarne dans la pente de la courbe IS. La baisse de i induit une hausse de l’investissement, qui toutes choses égales par ailleurs, entraîne une hausse de Y plus ou moins importante. Plus la pente de IS est forte, plus le multiplicateur est faible et vice-versa. L’efficacité de la politique budgétaire dépend aussi de la valeur du multiplicateur budgétaire (résultat de l’effet de la variation des dépenses publiques et des prélèvements obligatoires) et de la pente de la courbe LM. De l’ampleur de l’effet d’éviction dépend en grande partie l’efficacité de la politique budgétaire (voir l’Encadré 1).

Encadré 1 : L’effet d’éviction

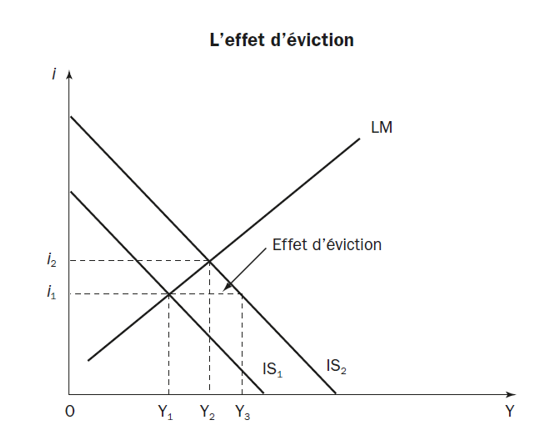

La politique budgétaire est d’autant plus efficace que l’effet d’éviction est faible. Cet effet mesure la baisse de la production provoquée par la hausse du taux d’intérêt. Le graphique ci-dessous montre qu’une politique budgétaire expansive déplace la droite IS vers la droite et augmente le taux d’intérêt à offre de monnaie constante. Si le taux d’intérêt n’augmentait pas, la production passerait du niveau Y1 au niveau Y3. Mais la hausse du taux d’intérêt réduit l’investissement plus ou moins fortement et, par conséquent, la production. Finalement, la production se stabilise au niveau Y2. L’effet d’éviction peut être mesuré par la différence entre Y3 et Y2.

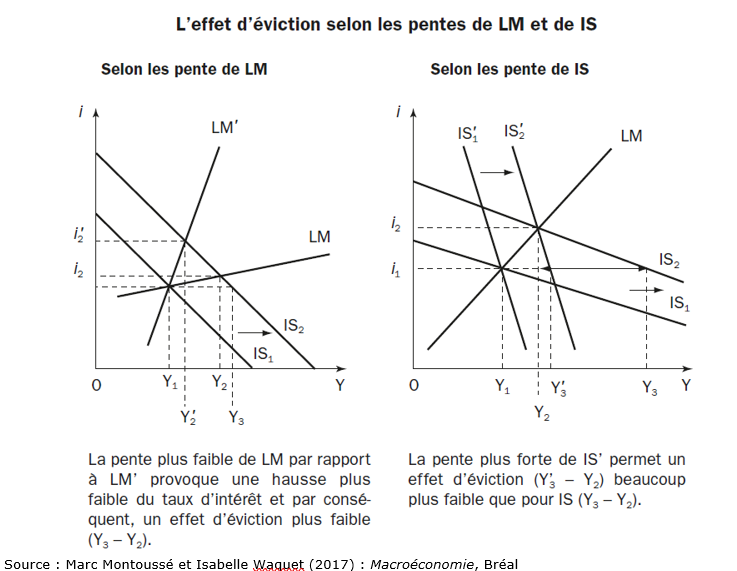

L’effet d’éviction dépend de deux facteurs : la pente de LM et la pente de IS. Plus la pente de LM est forte, plus le taux d’intérêt augmente, plus l’effet d’éviction est important. Plus la pente de IS est forte, moins l’investissement est sensible à la variation du taux d’intérêt, moins l’effet d’éviction est important.

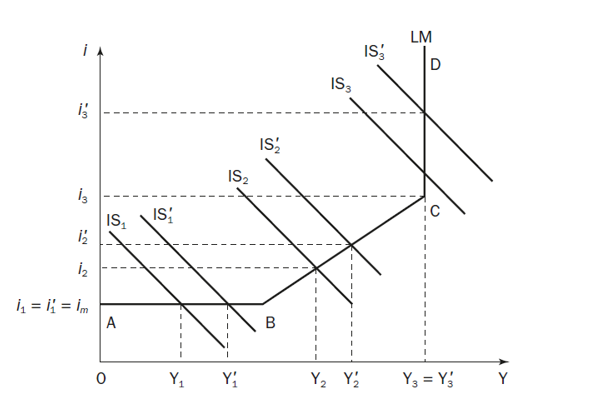

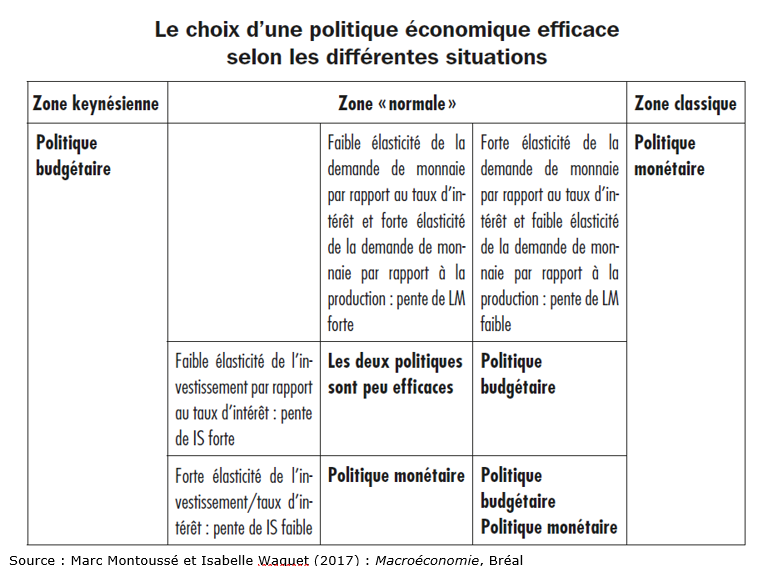

Par conséquent, la politique budgétaire ne présente pas le même degré d’efficacité selon la zone de LM dans laquelle elle est menée (NB : les figures sont empruntées à l’ouvrage cité dans l’Encadré 1).

Figure 1 : L’efficacité de la politique budgétaire selon la zone de LM

Dans la zone AB, la politique budgétaire est très efficace (cf. Figure 1). En effet, en raison de l’existence d’une trappe à liquidité (on parle de zone keynésienne), la demande de monnaie est infiniment élastique au taux d’intérêt et une politique de relance (translation de IS1 à IS1’) ne modifie pas le taux d’intérêt mais uniquement la production. Il n’y a donc pas d’effet d’éviction ici.

A l’opposé, dans la zone CD (dite classique), l’effet d’éviction est total car la politique de relance va entraîner une forte hausse du taux d’intérêt et réduire ainsi l’investissement privé. Il n’y a pas d’effet sur la production ; la politique budgétaire est ici inefficace.

Dans la zone BC (dite « normale » ou « intermédiaire »), la politique budgétaire expansive entraîne une hausse de Y mais aussi une hausse de i. Il existe donc un certain effet d’éviction. La politique budgétaire y est donc relativement efficace, moins que dans la zone keynésienne mais plus que dans la zone classique.

B La politique monétaire

La politique monétaire est une des composantes de la politique économique qui vise à agir sur la situation macroéconomique par l’intermédiaire de la quantité de monnaie en circulation et / ou du taux d’intérêt. Elle agit sur le niveau de i et de Y de la manière suivante :

Politique expansive (hausse de l’offre de monnaie, baisse des taux directeurs)

=> déplacement de LM vers la droite => baisse de i et hausse de Y

Politique restrictive (baisse de l’offre de monnaie, hausse des taux directeurs)

=> déplacement de LM vers la gauche => hausse de i et baisse de Y (lutte contre l’inflation)

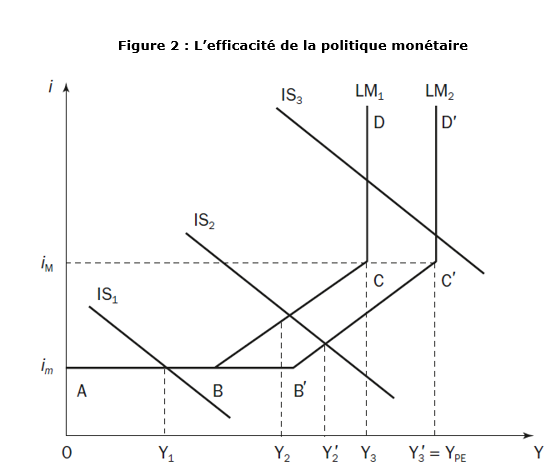

Dans la zone keynésienne AB, la faiblesse du taux d’intérêt implique que toute hausse de la quantité de monnaie est thésaurisée ; celui-ci ne se varie donc pas (cf. Figure 2). La courbe LM est immobile. La politique monétaire est dans ce cas inefficace.

Dans la zone classique CD, une hausse de l’offre de monnaie est très efficace car elle entraîne un déplacement de LM sur la droite (de LM1 à LM2). Le taux d’intérêt diminue, relançant ainsi l’investissement privé et le niveau de production. Plus la pente de IS est faible, plus la politique monétaire sera efficace (plus LM se déplacera vers la droite).

Dans la zone intermédiaire BC, la politique monétaire est relativement efficace (moins qu’en CD et plus qu’en AB) : un déplacement de LM vers la droite diminue le taux d’intérêt, ce qui augmente par conséquent l’investissement privé et donc la production. Là aussi, la pente de IS est déterminante.

C Quelle politique conjoncturelle mener en économie fermée ?

Le choix de la politique conjoncturelle la plus efficace dépend donc de la zone dans laquelle se trouve l’économie. On peut résumer les résultats précédents ainsi :

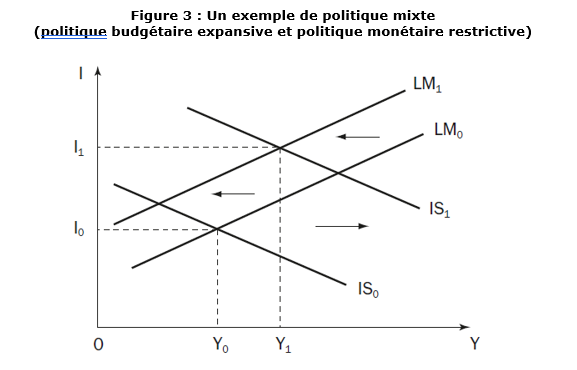

Il est cependant possible de combiner la politique budgétaire avec la politique monétaire. On parle alors de politique mixte (policy mix). Chacune peut viser un objectif identique ou bien différent. Dans l’exemple ci-dessous (cf. Figure 3), la politique budgétaire est expansive pour se rapprocher du niveau de production permettant le plein emploi alors que la politique monétaire est restrictive pour limiter l’inflation.

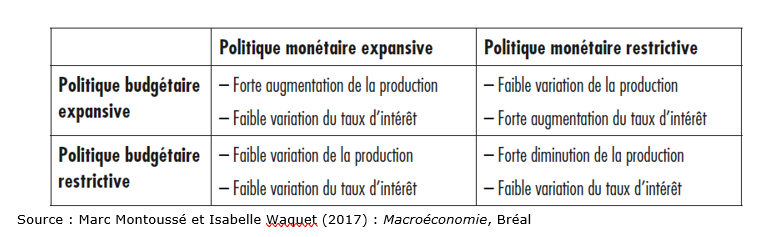

Les effets attendus de la politique mixte peuvent être résumés ci-dessous :

A L’efficacité de la politique budgétaire

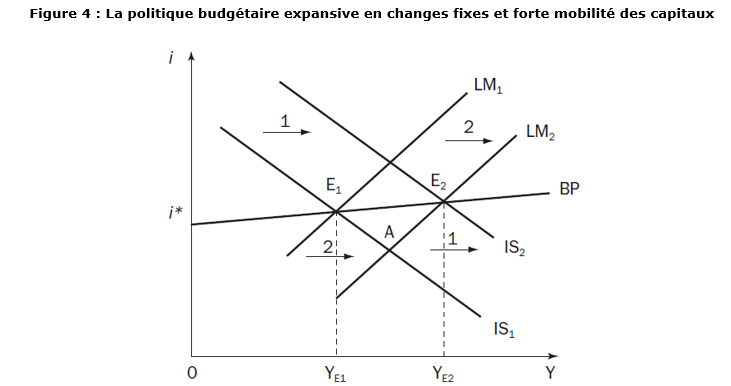

La politique budgétaire est efficace en changes fixes et forte mobilité des capitaux (cf. Figure 4). Une politique budgétaire expansive va déplacer la courbe IS1 en IS2 avec pour conséquence une hausse de la production. Le taux d’intérêt augmente ainsi que le niveau de production. L’afflux de capitaux induit par la hausse de i va conduire à une pression à la hausse de la valeur de la monnaie (appréciation). La banque centrale est donc amenée à intervenir pour l’éviter : elle va acheter des monnaies étrangères et vendre de la monnaie nationale. LM se déplace vers la droite en raison de la hausse de la masse monétaire (de LM1 à LM2). Les effets des déplacements de IS et LM se cumulent, ce qui permet une forte augmentation de la production (de YE1 à YE2).

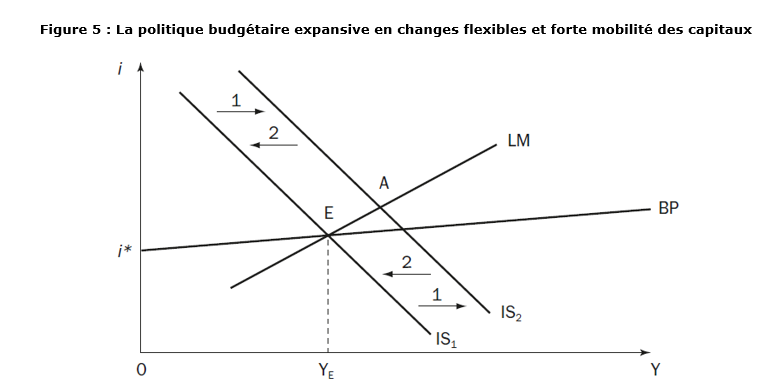

La politique budgétaire n’est pas efficace en changes flexibles et forte mobilité des capitaux (cf. Figure 5). Le passage de IS1 à IS2 induit par une politique expansive provoque une hausse de i et de Y. L’entrée de capitaux a pour conséquence une appréciation de la monnaie qui réduit la compétitivité-prix des exportations de produits nationaux. IS se déplace alors vers la gauche en raison de la baisse des exportations (retour en E).

B L’efficacité de la politique monétaire

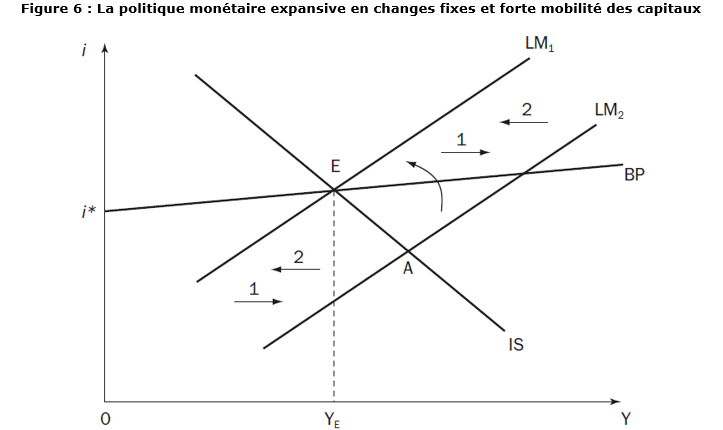

La politique monétaire n’est pas efficace en situation de changes fixes et de forte mobilité des capitaux. En déplaçant LM vers la droite, i diminue et Y augmente. La Banque centrale ne peut tolérer une dépréciation de la monnaie induite par la fuite de capitaux : elle va acheter de la monnaie nationale et vendre des monnaies étrangères. La masse monétaire diminue : LM2 revient en LM1 et Y en YE, son niveau initial. On retrouve ici un résultat important du triangle d’incompatibilité de Mundell : on ne peut avoir à la fois changes fixes, mobilité des capitaux et autonomie de la politique monétaire.

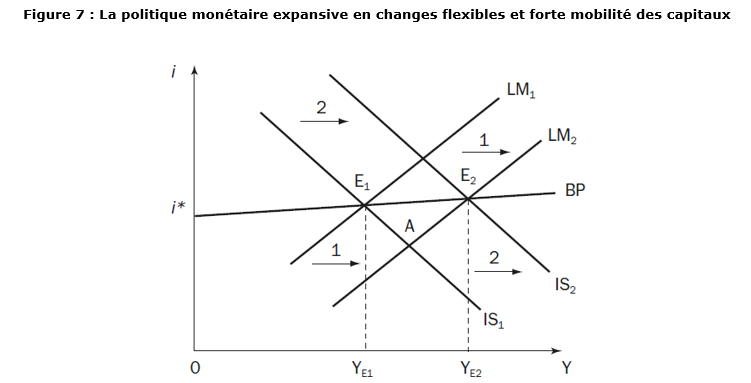

La politique monétaire est efficace en situation de changes flexibles et de forte mobilité des capitaux. Le déplacement de LM1 en LM2 induit une hausse de la production. La baisse du taux d’intérêt provoque une fuite des capitaux. La monnaie se déprécie alors. Avec l’amélioration de la compétitivité des produits nationaux, les exportations vont augmenter et donc IS va se déplacer vers la droite (de IS1 à IS2). Au final, la production augmente de YE1 en YE2 en raison des effets cumulés des déplacements de LM et IS.

C Quelle politique conjoncturelle mener en économie ouverte ?

Le niveau d’efficacité de chaque politique selon le contexte peut être résumé ainsi :

Le modèle OG-DG expliqué par l'économiste Jean-Marc Daniel :

Ce modèle macroéconomique d’équilibre de référence trouve son origine dans la volonté de comprendre les causes macroéconomiques de la Grande dépression, notamment dans les travaux de John Maynard Keynes. Pour autant, il ne peut être réduit à un modèle purement keynésien. En effet, qualifié de modèle de la synthèse classico-keynésienne, il intègre pour l’analyse de long terme les hypothèses classiques de dichotomie (séparation des variables réelles qui mesurent les quantités ou les prix relatifs des variables nominales mesurées en termes monétaires) et de neutralité de la monnaie (les variations de l’offre de monnaie n’affectent pas les variables réelles mais seulement celles nominales), confirmant l’intuition de Milton Friedman selon laquelle, à long terme « l’inflation est partout et toujours un phénomène monétaire ». Cependant, si les économistes acceptent ces hypothèses à long terme, ils les rejettent pour l’analyse du court terme en affirmant que variables réelles et monétaires sont largement interreliées, c’est-à-dire qu’il existe une relation entre le niveau général des prix et la quantité de produit agrégée offerte. Ainsi, l’économie se comporte à long terme (plusieurs années) selon les hypothèses classiques en raison de la flexibilité des prix et des salaires nominaux et à court terme (quelques mois à quelques années) selon l’hypothèse keynésienne qui fait état de leur rigidité.

Bien que macroéconomique, ce modèle se fonde sur des bases microéconomiques pour expliquer la forme des courbes OG et DG notamment, satisfaisant ainsi à la critique de Robert Lucas formulée en 1976 (« Econometric Policy Evaluation : a Critique »). Selon cet auteur, les modèles macroéconomiques doivent tenir compte des changements de comportement des agents économiques pour mieux rendre compte de l’évolution des grands agrégats tels que le PIB. Pourtant, malgré une logique proche, il ne peut se résumer à une version élargie du modèle d’offre et de demande de marché. La principale raison tient au fait qu’au niveau microéconomique, en cas de hausse des prix sur un marché par exemple, le consommateur peut préférer consommer un autre bien (hypothèse de substituabilité) alors qu’au niveau macroéconomique, en analysant l’économie dans son ensemble, évoquer cette substitution n’a aucun sens car elle est simplement impossible.

L’intérêt de ce modèle est finalement de permettre d’expliquer les fluctuations économiques de court terme en référence à la croissance de long terme et au produit potentiel, et d’introduire le débat sur la pertinence et les modalités de l’intervention de l’Etat. Pour cela, les économistes font intervenir le concept de choc.

A La courbe DG

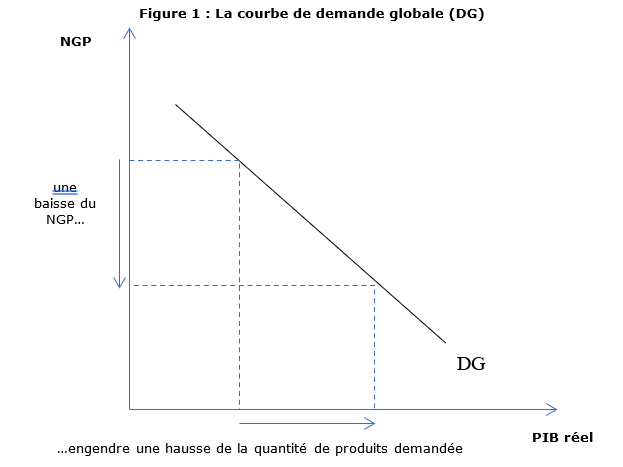

La courbe de demande globale (DG) représente la relation entre le niveau général des prix et la quantité produite demandée par les ménages, les entreprises, l’Etat et le reste du monde. Elle indique le produit agrégé demandé (PIB réel, en abscisse) pour tout niveau général des prix (NGP, en ordonnée). Cette relation est négative (courbe décroissante) : une augmentation moyenne des prix de tous les biens et services réduit donc la quantité de produits demandée et inversement (Figure 1).

Le caractère décroissant de la courbe DG trouve son origine dans trois explications nécessitant de comprendre pourquoi une augmentation du NGP réduit les différentes composantes privées de la demande agrégée (la consommation C, l’investissement I et la différence entre les exportations X et les importations M).

Pour les présenter, il faut préalablement rappeler l’équation de base de la comptabilité nationale :

PIB = C + I + G + (X – M)

avec G les dépenses publiques (achats de biens et services décidés par l’Etat).

La première explication renvoie à l’effet de richesse selon lequel une hausse du NGP rend les consommateurs moins riches (réduction du pouvoir d’achat, baisse de la valeur réelle de la monnaie), ce qui les incite à moins dépenser et donc à réduire la quantité de produits demandée (baisse de C).

L’effet de taux d’intérêt traduit l’impact sur C et I d’une variation du NGP sur le pouvoir d’achat des encaisses monétaires des consommateurs et des entreprises. Une hausse du NGP nécessite de détenir davantage de monnaie (au sens strict, monnaie fiduciaire et dépôts bancaires) pour se procurer un même panier de produits. Pour cela, les agents économiques vont soit emprunter davantage, soit vendre leurs actifs (obligations par exemple). Cela a pour conséquence de rendre plus rares les fonds disponibles pour les emprunteurs et donc de faire augmenter les taux d’intérêt. Toutes choses égales par ailleurs, une hausse des taux d’intérêt engendre une baisse de I car le coût de l’emprunt est plus élevé pour financer les projets, et une baisse de C car les ménages préfèrent épargner une partie plus grande de leur revenu plutôt que consommer en raison de la meilleure rémunération sur leur épargne. Ceci a pour conséquence une baisse de la quantité de biens et services demandée.

En raison de la hausse de taux d’intérêt, un afflux de capitaux étrangers souhaitant bénéficier d’un rendement plus élevé sur le territoire national est envisageable. La demande de monnaie nationale augmente, toutes choses égales par ailleurs, et produit un effet de taux de change selon lequel la monnaie nationale va, à terme, s’apprécier. L’augmentation du prix relatif des produits nationaux ainsi engendrée (il faut plus de monnaie étrangère pour se procurer un produit dont le prix est libellé en monnaie nationale et il faut moins de monnaie nationale pour se procurer un produit dont le prix est libellé en monnaie étrangère) réduit les exportations et augmente les importations. La quantité de biens et services demandée est donc moindre.

B Les courbes OG

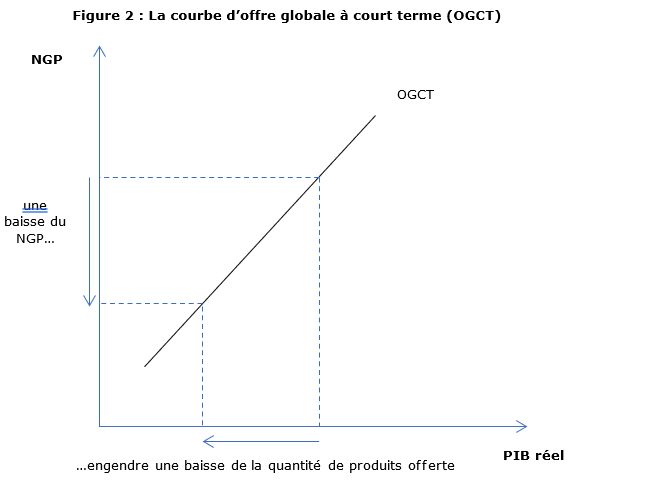

Si le titre du paragraphe précédent était au singulier, celui-ci est au pluriel. En effet, la nécessité de présenter deux courbes d’offre trouve son explication dans la différence des hypothèses retenues par les économistes selon l’horizon temporel retenu, comme nous l’avons évoqué plus haut. La courbe d’offre globale (OG) représente la relation entre le NGP et la quantité de produit agrégé offerte dans l’économie. Elle indique la quantité de biens et services que les entreprises choisissent de produire pour chaque niveau général des prix.

A court terme, cette relation est positive et la courbe OGCT est donc croissante (Figure 2), ce qui signifie qu’une augmentation du NGP, toutes choses égales par ailleurs, a pour conséquence une hausse de la quantité de produits offerte et inversement. Les économistes mobilisent trois théories pour l’expliquer, chacune mettant en avant une imperfection de marché conduisant les firmes à se comporter différemment à court terme et à long terme.

Une première explication repose sur la théorie des salaires rigides selon laquelle les salaires nominaux (ceux inscrits sur la feuille de paye) mettent du temps à s’ajuster en raison de contrats entre employeurs et salariés portant sur des durées longues et ne se renégociant pas fréquemment. En cas de baisse du NGP et toutes choses égales par ailleurs, la firme retire de la vente d’une unité un profit unitaire (égal au prix unitaire moins le coût total de production par unité) moindre. Le salaire nominal, composante principale du coût total de production, étant rigide à la baisse (il ne peut diminuer rapidement dans les mêmes proportions que les prix, ce qui permettrait à la firme de conserver un profit unitaire relativement stable), le salaire réel augmente. La baisse du profit, résultant de la baisse du prix à la vente et de la hausse du coût réel de production, incite donc l’entreprise à produire une quantité inférieure de biens et services.

A court terme, au-delà de la rigidité des salaires nominaux, certains économistes mettent l’accent sur la rigidité d’autres prix. Cette théorie des prix rigides fait sienne l’hypothèse selon laquelle en réponse à un changement des conditions économiques, les prix de certains biens et services s’ajustent lentement (on parle alors de viscosité des prix). Cela s’explique par le fait qu’il existe des coûts d’ajustement des prix appelés coûts de menu. Une entreprise qui souhaiterait changer ses prix doit engager des coûts d’impression et de diffusion de sa liste de prix ou des catalogues commerciaux ; elle doit aussi prendre du temps pour changer les étiquettes, ce qui présente un coût pour elle. Par exemple, un restaurant ne change pas les prix de sa carte à chaque variation du coût des ingrédients nécessaires pour produire ses plats. Ainsi, lorsque certaines firmes n’anticipent pas une baisse des prix et laissent leurs prix inchangés, elles voient leur part de marché décliner par rapport à d’autres qui les ont baissés, ce qui les conduit à réduire leur production.

Enfin, une troisième justification de la croissance de la courbe d’OGCT se trouve dans la théorie des erreurs de perception. Les producteurs et les salariés peuvent être temporairement trompés par une variation des prix. Un producteur, constatant la baisse du prix du bien qu’il vend, peut penser qu’il s’agit d’une baisse qui ne touche que son secteur (alors qu’elle touche toute l’économie) et peut choisir de diminuer sa production en raison de la baisse de la rémunération qu’elle lui apporte. Selon le même raisonnement, un salarié peut choisir de moins travailler à la suite de la baisse de son salaire nominal, croyant à une baisse de son pouvoir d’achat (l’assimilant à une baisse du salaire réel) alors que la baisse générale des prix ne l’a en réalité pas entraîné. Cette illusion monétaire, non perception du fait qu’une monnaie peut prendre ou perdre de la valeur selon Irving Fisher (Money Illusion, 1928), dont sont victimes les agents économiques est donc à l’origine d’une baisse de la production à la suite d’une baisse du NGP.

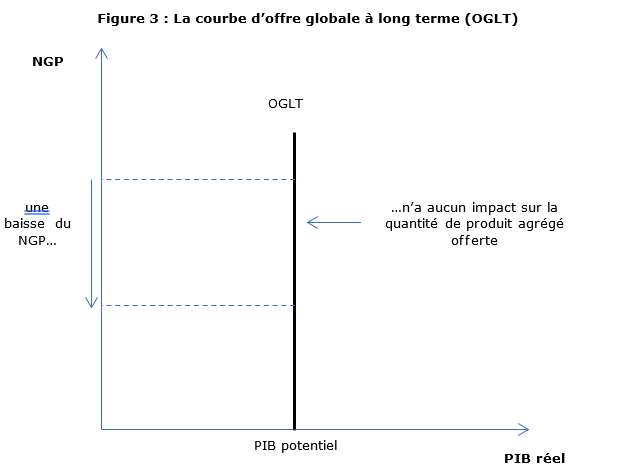

Chacune des explications précédentes fait référence à un problème qui ne peut être que temporaire. A long terme, lorsque les salaires et les prix redeviennent flexibles et lorsque les erreurs d’anticipations disparaissent, les niveaux des prix anticipés et effectifs sont égaux, le niveau général des prix n’a plus d’effet sur la quantité offerte de produit agrégé et la courbe d’offre globale devient verticale (Figure 3). Lorsque tous les prix sont considérés comme flexibles, ce sont d’autres déterminants qui expliquent le niveau de production à long terme appelé aussi PIB (ou produit) potentiel. Il est généralement défini comme le niveau de PIB que connaîtrait l’économie si les facteurs de production (travail et capital) étaient utilisés de façon maximale sans faire apparaître de tensions sur les prix. Le PIB potentiel dépend de l’offre de travail, du capital et des ressources naturelles disponibles, et des technologies utilisables. Les interventions de l’Etat à travers notamment les politiques structurelles (politiques de l’emploi, industrielles, de la concurrence, sociales) ont vocation à favoriser l’accumulation des déterminants du produit potentiel afin de faire se déplacer OGLT vers la droite.

C L’équilibre OG-DG

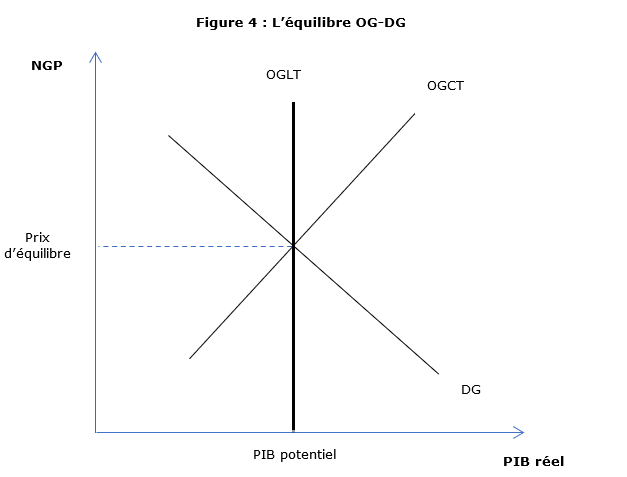

Le point d’intersection entre la courbe OGCT et DG est le point d’équilibre macroéconomique de court terme. A long terme, de par la flexibilité des prix et l’ajustement des anticipations des agents, ce point se situe sur la courbe OGLT (Figure 4) car OGCT se confond avec OGLT.

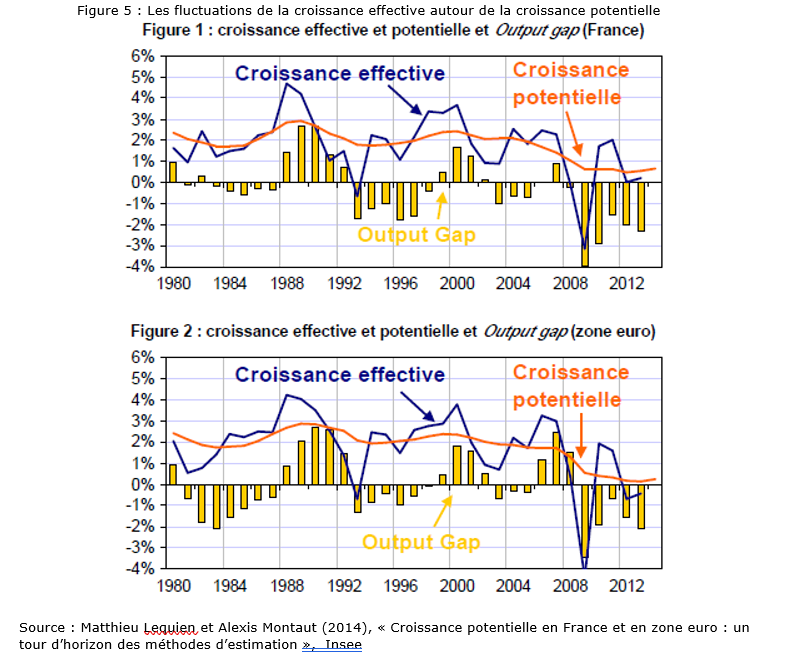

A Croissance effective, croissance potentielle et fluctuations

Comme nous venons de le voir, à long terme, la courbe d’offre devient verticale et l’équilibre de court terme (OGCT-DG) converge vears l’équilibre de long terme (OGLT-DG). Pourtant, à court terme, il est rare que les deux équilibres se confondent. Le PIB observé à court terme ou PIB effectif s’écarte généralement du PIB potentiel, fluctuant autour de celui-ci, créant un écart de production, appelé aussi gap d’Okun ou output gap (PIB effectif – PIB potentiel). Les économistes représentent souvent dans un même graphique l’évolution de la croissance effective (variation du PIB réel effectif) et de la croissance potentielle (variation du PIB réel potentiel) de manière à faire apparaître les fluctuations de l’économie autour de sa tendance de long terme (cf. Figure 5). Cela est très utile à l’analyse de la conjoncture car en période d’écart de production négatif, les capacités de production étant sous-utilisées, le chômage a tendance à augmenter alors qu’en période d’écart de production positif, l’économie connaît des tensions inflationnistes.

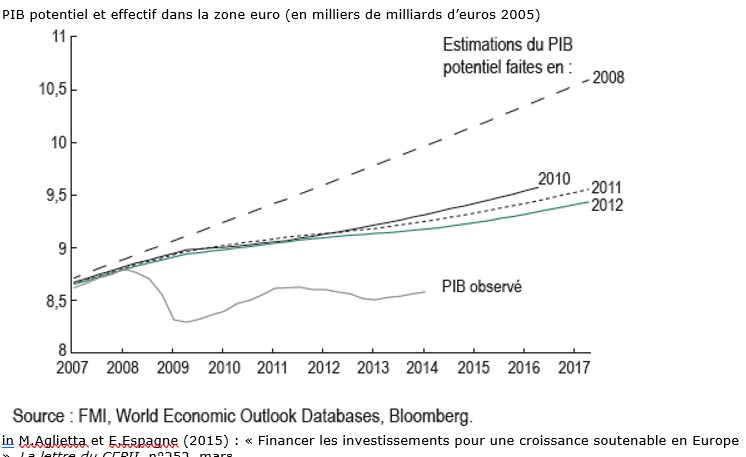

Sur la figure 1, il est possible d’observer que la France est passée d’une croissance potentielle de 2% par an avant la Grande Récession de 2009 à 0,7% en 2014. Ce recul est encore plus important pour la zone euro dont la croissance potentielle est évaluée à 0,2% en 2014 par les auteurs. Cela s’explique par le prolongement des effets conjoncturels négatifs qui a un effet sur la capacité productive à long terme de l’économie : ralentissement de la population active et hausse du chômage structurel, recul de l’investissement, mais surtout ralentissement de la productivité globale des facteurs (cf. Encadré 1).

Encadré 1 : La croissance effective faible réduit le potentiel de l’économie

|

Dans la zone euro, le PIB est en 2014 légèrement inférieur à celui de 2007, avant la crise. Le prolongement de la période de crise (avec un écart de production durablement négatif, évalué à 600 Mds d’euros en 2014 par la FMI) explique en grande partie le fléchissement de la croissance potentielle. Les entreprises, adoptant des comportements de sécurité, privilégient le désendettement et diminuent leurs investissements (par exemple, l’investissement productif a diminué de 20% dans la zone euro de 2008 à 2014). Ainsi, le remplacement du capital et les innovations qui y sont incorporées sont ralentis, diminuant ainsi les gains de productivité, principal moteur de la croissance potentielle. De plus, le prolongement du chômage élevé a engendré une destruction des compétences accumulées sous la forme du capital humain, autre facteur de la croissance potentielle. C’est pour cela que les estimations de PIB potentiel ont été revues à la baisse au fil du temps (cf. document ci-dessous). PIB potentiel et effectif dans la zone euro (en milliers de milliards d’euros 2005)

Dans les deux cas, l’écart de production est négatif. Cela n’est pas toujours le cas, il a pu être positif par le passé, par exemple entre 1999 et 2002 ou en 2007 pour la France. L’alternance de période d’output gap positif et d’output gap négatif permet donc d’observer les fluctuations économiques. Le modèle OG-DG permet d’expliquer l’origine des fluctuations économiques en introduisant l’effet de chocs sur l’économie.

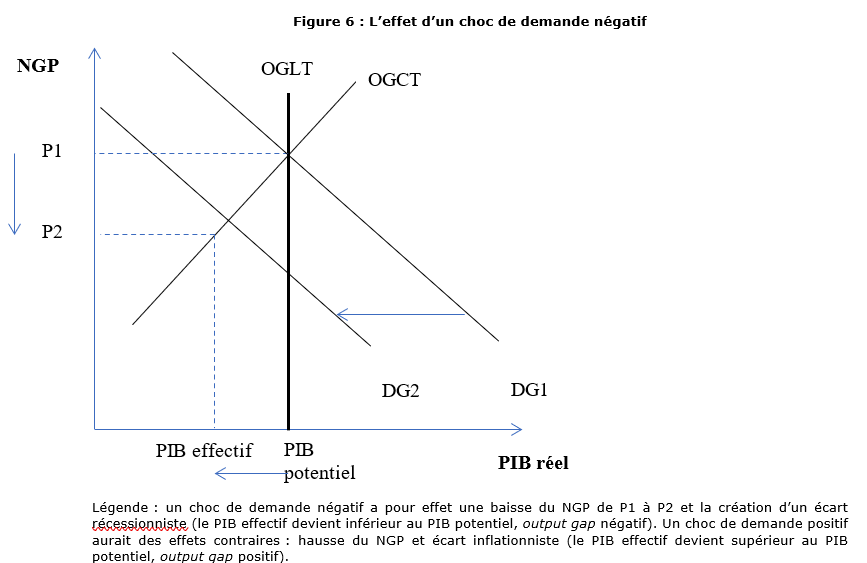

B Les fluctuations comme conséquences de chocs de demandeDans la partie précédente, nous avons expliqué la forme des courbes, ou comment se déplacer le long de la courbe, en évoquant les variations de l’offre ou de la demande globale consécutives à une variation du prix. Nous allons traiter dans cette partie et la suivante des déplacements des courbes comme résultat de chocs, c’est-à-dire de modifications exogènes de la relation entre offre globale ou demande globale et niveau général des prix. On distinguera chocs de demande et chocs d’offre. Les chocs de demande sont tous les évènements qui engendrent un déplacement de la courbe de demande globale. On peut les classer en fonction de la composante de la demande globale qu’il affecte : la consommation, l’investissement, les dépenses publiques ou les exportations vont ainsi être modifiés indépendamment de variation du niveau des prix. Un choc de demande positif va déplacer la courbe DG vers la droite : pour tout niveau de prix, la demande globale sera plus importante. Par exemple, un gouvernement qui décide d’engager la construction d’infrastructures comme des aéroports ou des voies de chemin de fer entraînera une hausse de la demande globale. Compte tenu des interdépendances engendrées par la multiplication des flux commerciaux, un pays en expansion consommera plus de produits étrangers, ce qui augmentera les exportations de ses pays partenaires à l’échange. Un choc de demande négatif a l’effet contraire en déplaçant la courbe DG vers la gauche : pour tout niveau de prix, la demande globale sera moins importante (cf. Figure 6). Par exemple, la crise financière affecte l’économie réelle par deux canaux que sont la perte de richesse des ménages et des entreprises en raison de la chute des cours de leurs actifs et la chute des crédits octroyés par les banques. Cela diminue leur capacité de consommation mais a aussi un effet sur la confiance que les agents économiques ont dans l’avenir. Ainsi, les ménages réduisent leurs dépenses et repoussent dans le futur leurs achats tandis que les firmes diminuent leurs investissements, ce qui a pour conséquence une diminution de la demande globale. On peut citer d’autres chocs qui affectent positivement ou négativement la demande globale : un changement de la politique fiscale, une variation de la masse monétaire en circulation, une dépréciation ou appréciation de la monnaie…

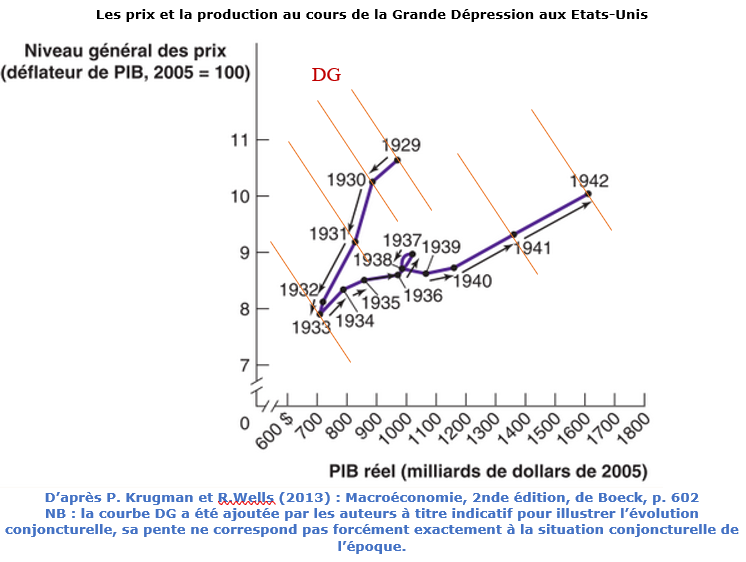

Encadré 2 : Chocs de demande et crise de 1929 aux Etats-Unis Les Etats-Unis font face à un double choc de demande négatif, conséquence du krach de 1929 et de la crise bancaire de 1930-1931. En effet, si l’on regarde l’évolution du PIB réel et du niveau général des prix (cf. graphique ci-dessous), on assiste entre 1929 et 1933 à une diminution conjointe des deux variables illustrant un déplacement de la courbe de demande globale (DG) vers la gauche.

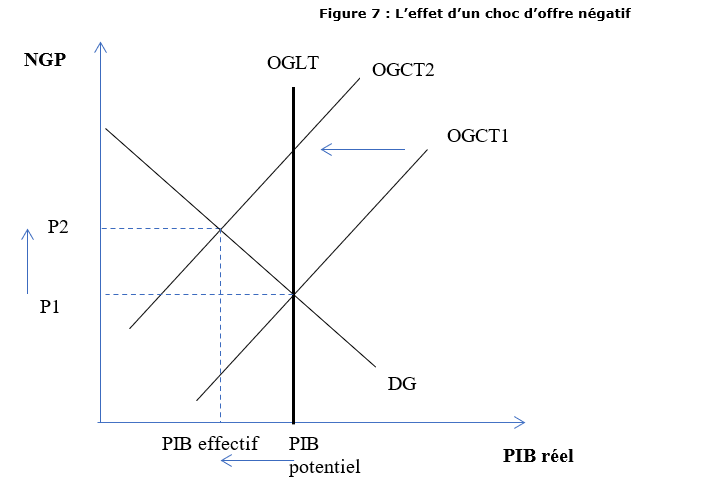

C Les fluctuations comme conséquences de chocs d’offreLes chocs d’offre sont tous les évènements qui déplacent la courbe d’offre globale de court terme. Pour tout niveau des prix, les chocs d’offre positifs vont entraîner une hausse de l’offre globale et un déplacement de OG vers la droite alors que les chocs d’offre négatifs vont avoir pour conséquence une baisse de l’offre globale un déplacement de OG vers la gauche (cf. Figure 7). Plusieurs évènements sont susceptibles de faire varier les choix de niveau de production des firmes et donc de déplacer OG. Il est possible de classer les chocs d’offre selon l’impact qu’ils ont sur les variables déterminant la quantité de production des firmes. Certains chocs vont affecter positivement ou négativement la quantité de travail utilisé dans l’économie. Par exemple, une élévation des cotisations patronales, toutes choses égales par ailleurs, constitue un choc d’offre négatif dans ce modèle car elle va diminuer la quantité d’emplois offerte par les firmes en raison de l’augmentation de leur coût de production tandis que sa baisse, choc d’offre positif, va augmenter les offres d’emplois. Une variation du capital physique, du capital humain ou du capital naturel disponible va être aussi assimilée à un choc. Par exemple, la hausse du prix du pétrole, en tant que consommation intermédiaire, va augmenter le coût de production des entreprises et va amener celles-ci à diminuer leur production pour tout niveau de prix des biens qu’elles vendent. Toute amélioration de la technologie existante, comme la création et la diffusion de l’informatique, en permettant une hausse de la productivité, va être aussi considérée comme un choc d’offre positif, déplaçant OGCT vers la droite avant d’avoir un impact positif sur OGLT. Enfin, le niveau anticipé des prix est une variable clé jouant sur le niveau de l’offre globale. Si les anticipations sont positives (les agents prévoient une hausse des prix de vente) par exemple, les salariés et les employeurs sont alors mieux disposés à négocier une augmentation des salaires. Le coût de production de la firme va s’en trouver alourdi et la quantité offerte de biens et services va diminuer quel que soit le niveau général des prix.

Légende : un choc d’offre négatif a pour effet une hausse du NGP de P1 à P2 et la création d’un écart récessionniste (le PIB effectif devient inférieur au PIB potentiel, output gap négatif) : les économistes appellent cette situation la « stagflation ». Un choc d’offre positif aurait des effets contraires : baisse du NGP et écart de production positif (le PIB effectif devient supérieur au PIB potentiel, output gap positif). Chocs de demande et chocs d’offre permettent donc d’expliquer pourquoi l’économie dévie de sa tendance de long terme, pourquoi le PIB effectif s’écarte au-dessus (choc positif) ou au-dessous (choc négatif) du PIB potentiel. Comme il est souvent difficile d’observer précisément la nature d’un choc, les économistes, depuis les travaux d’Olivier Blanchard et de Danny Quah en 1989 (« The Dynamic Effects of Aggregate Demand and |

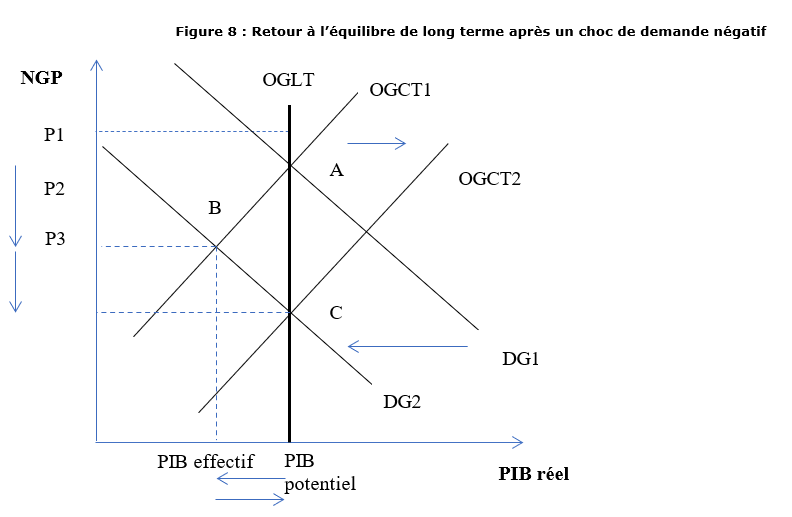

Comme nous l’avons présenté précédemment, les économistes admettent l’hypothèse selon laquelle les prix sont flexibles à long terme. Ainsi, en présence d’un choc, quel que soit sa nature, les gouvernements peuvent décider d’attendre que l’écart de production se résorbe automatiquement et que l’équilibre de long terme soit atteint à nouveau. Par exemple, un choc de demande négatif (décalage de DG vers la gauche) va engendrer à court terme une baisse du NGP et une diminution du produit agrégé jusqu’au moment où les salaires nominaux et les autres prix rigides s’ajustent à la baisse, faisant augmenter l’offre globale de court terme (OGCT se déplace vers la droite), ramenant ainsi l’économie au niveau de son PIB potentiel (cf. Figure 8). Le même mécanisme s’opère en cas de choc d’offre négatif : après un décalage de la courbe OG vers la gauche, celle-ci revient à son niveau d’avant choc en raison d’un ajustement des prix et des salaires à la baisse, allégeant le coût de production des entreprises et poussant leur niveau d’offre à la hausse.

Légende : un choc de demande négatif (déplacement de DG1 vers DG2) a pour conséquence une baisse du NGP et une baisse du PIB réel (passage de l’économie du point A au point B). Les prix et les salaires s’ajustent à la baisse à long terme, ce qui a pour effet une hausse de la production des entreprises (déplacement de OGCT1 à OGCT2), engendrant un retour de l’économie à son PIB potentiel et une nouvelle baisse du NGP (passage de l’économie du point B au point C).

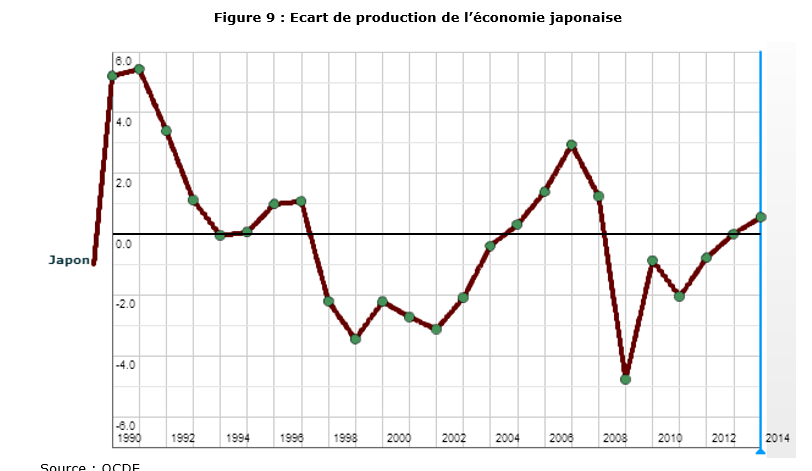

L’économie revient donc toujours à une situation d’écart de production nul à long terme. Pourtant, ce mécanisme auto-correcteur peut prendre plusieurs années, voire plus d’une décennie, laissant les ménages victimes d’un taux de chômage élevé pendant une longue période. Par exemple, comme l’illustre la Figure 9, l’économie japonaise a connu un écart de production négatif de 1998 à 2005, durée relativement longue.

Pour les économistes classiques, envisageant l’économie à long terme, une intervention extérieure n’est pas nécessaire. Mais pour John Maynard Keynes, il est du devoir des économistes de fournir des solutions aux gouvernements pour abréger cette période douloureuse sur le plan social. Dénonçant la position classique, il écrivait en 1923 dans A tract on Monetary Reform : « Ce long terme est un mauvais guide pour les affaires courantes. A long terme nous serons tous morts. Les économistes se donnent un rôle trop facile et trop inutile si dans les périodes de tempête, ils sont seulement capables de nous dire que lorsque la tempête sera passée, la mer redeviendra calme. »

Depuis la Seconde Guerre mondiale, il est d’usage que les gouvernements mènent des politiques économiques contracycliques actives dont le rôle est de réduire au maximum les effets d’une récession (écart récessionniste engendrant un fort chômage) ou les effets d’une accélération de l’inflation (écart inflationniste). Ces interventions sont regroupées dans la typologie de Richard Musgrave sous l’appellation « politiques de stabilisation ». Celles-ci, à travers les politiques conjoncturelles, budgétaires et monétaires, ont pour vocation de réduire l’écart de production afin de rapprocher l’économie de l’équilibre de long terme (prix stables et plein emploi des facteurs de production) face à des chocs exogènes qui l’en éloignent.

B Les réponses politiques diffèrent selon le type de choc

Le modèle OG-DG constitue un cadre permettant de comprendre le rôle et les limites des politiques de stabilisation contracycliques. Il nous apprend notamment que les réponses doivent être différentes selon la nature des chocs.

Les économistes s’accordent sur le fait que les chocs de demande sont les plus fréquents dans les économies modernes. Par exemple, sur onze récessions aux Etats-Unis de la Seconde Guerre mondiale à la crise des subprimes, neuf ont été causées par de tels chocs (qui sont classés ainsi parce qu’ils ont à la fois engendré une baisse du PIB réel et une baisse du NGP). La solution, mobilisée par tous les grands pays notamment à la suite de la récession mondiale de 2008-2009, est d’opérer une relance budgétaire et / ou monétaire afin de réaliser un contre-choc de demande positif en déplaçant la courbe DG vers la droite. Ces politiques conjoncturelles, dont l’objectif est de relancer la demande privée, passent généralement par un transfert direct aux ménages afin de stimuler la consommation et par une baisse des taux d’intérêt afin de relancer le crédit et l’investissement.

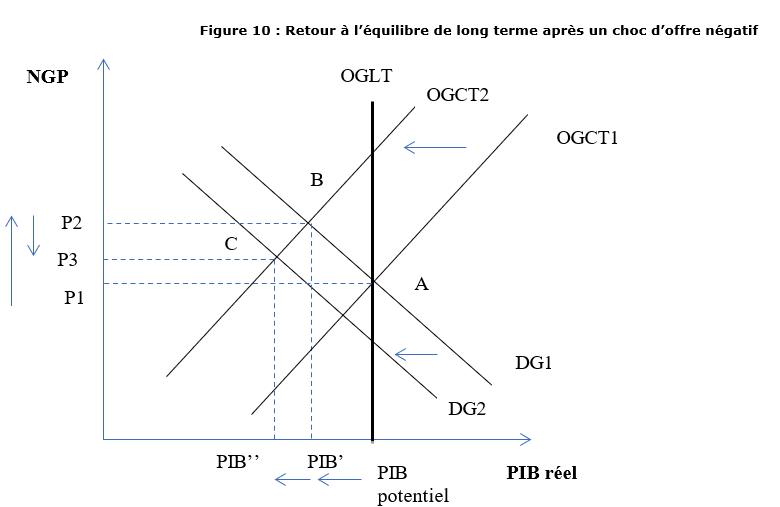

Si la réponse paraît simple face aux chocs de demande, il n’en est rien face aux chocs d’offre, comme l’illustre la difficulté des pays importateurs de pétrole à réguler l’activité économique à la suite des deux chocs pétroliers des années 1970. En cas de choc d’offre négatif, les pouvoirs se trouvent face à un dilemme : faut-il privilégier la relance de l’activité afin de réduire le chômage ou bien tenter de juguler la hausse des prix ? En effet, une politique de relance semble impuissante face un déplacement de la courbe OGCT pour atteindre les deux objectifs à la fois. Si, par exemple, les pouvoirs publics mobilisent l’outil budgétaire et / ou monétaire afin de relancer l’activité, la courbe DG va se déplacer vers la droite, limitant l’écart récessif mais aggravant l’inflation. S’ils choisissent de lutter contre l’inflation en menant un politique de rigueur, ils stabiliseront le NGP mais aggraveront la chute du PIB et donc le chômage en déplaçant DG vers la gauche (cf. Figure 10). Face aux chocs des années 1970, les pays développés ont finalement privilégié dans les années 1980 la lutte contre l’inflation au prix d’une aggravation du chômage.

Légende : en cas de choc d’offre négatif (de OCT1 vers OCT2), l’économie passe du point A au point B, ce qui engendre une baisse du PIB (en PIB’) et une hausse du NGP (de P1 à P2). Une politique de rigueur (de DG1 à DG2) va faire passer l’économie du point B au point C, ce qui a pour conséquence une nouvelle baisse du PIB (en PIB’’) et une baisse du NGP de P2 à P3.

Pour autant, ces règles générales, notamment en cas de chocs de demande, ne proposent pas de solutions toutes faites et n’épuisent en rien le débat sur la pertinence de l’intervention conjoncturelle des pouvoirs publics. Le modèle OG-DG ne permet pas notamment de trancher entre la politique monétaire et la politique budgétaire pour stabiliser l’activité. De plus, l’efficacité d’une politique conjoncturelle dépend tout d’abord de la capacité des pouvoirs publics à identifier rapidement un choc d’offre d’un choc de demande, ce qui n’est pas forcément aisé dans des délais très courts. Parfois, un choc de demande succède rapidement à un choc d’offre, comme ce fut le cas dans les pays importateurs de pétrole lorsqu’en 2008, la hausse du prix du pétrole a été suivie par la crise financière. Dans ce cas, il est difficile faire le bon choix de politique. Au final, le second choc, de demande, ayant été d’une ampleur inédite depuis 1929, des mesures de relance ont été prises.

L’efficacité d’une politique agissant sur la demande globale dépend aussi de la structure de l’économie, illustrée par la pente de la courbe OGCT. Plus les prix et les salaires vont s’adapter rapidement aux nouvelles conditions de marché, plus la pente est forte (OGCT presque verticale) ; les politiques de demande sont alors inefficaces et risquent de générer inutilement du déficit budgétaire. Dans le cas d’une économie dans laquelle les rigidités nominales sont fortes (les prix et les salaires mettent du temps à s’adapter à la conjoncture, OGCT est presque plate), les politiques de demande retrouvent de leur efficacité. Il est généralement impossible pour les décideurs de connaître précisément les caractéristiques de l’économie qu’ils ont à piloter. Il est donc difficile pour eux de distinguer la part d’un changement de conjoncture (part de l’écart de production) imputable au choc lui-même et celle imputable à la réaction de l’économie compte tenu de sa structure. Pourtant, chacun appelle une politique économique différente : politique conjoncturelle dans le premier cas, politique portant sur la structure de l’économie (qui détermine l’offre) dans le second.

Enfin, le modèle ne tranche pas le choix des modalités de la politique contracyclique. Par exemple, Philippe Aghion et Alexandra Roulet (Repenser l’Etat, 2011 https://www.melchior.fr/note-de-lecture/repenser-l-etat), bien que favorables aux politiques budgétaires, rejettent celles d’inspiration keynésienne qui agiraient prioritairement sur la demande des ménages. Ils leur préfèrent les politiques relevant d’une inspiration néo-schumpétérienne qui seraient bénéfiques à l’investissement des entreprises dans l’innovation.

En conclusion, le modèle OG-DG est en mesure de formaliser les effets des politiques économiques mais ne permet pas de trancher la pertinence ni les modalités de leur utilisation en raison notamment de l’incertitude dans laquelle sont le plus souvent placés les décideurs.