Définition :

Le modèle IS-LM-BP ou modèle Mundell-Fleming est une extension du modèle IS-LM, modèle qui permet d’observer les effets des politiques conjoncturelles sur l’équilibre économique.

L'essentiel

Au début des années 1960, de manière indépendante, les économistes Marcus Fleming et Robert Mundell proposent une application du modèle IS-LM en économie ouverte. Le modèle IS-LM, de base, synthèse entre la théorie néoclassique et la théorie keynésienne, proposé par John Hicks est en effet un modèle en économie fermée. Dans une telle économie, l’équilibre général peut-être, d’un point de vue macroéconomique, assimilé à l’équilibre simultané sur le marché des biens et services (IS) et sur celui de la monnaie (LM). Si l’économie est ouverte, une condition supplémentaire doit être ajoutée : l’équilibre extérieur. Dans le modèle IS-LM-BP, ou modèle Mundell-Fleming, cet équilibre extérieur est représenté par une droite nommée BP, en référence à « balance des paiements ». Ce modèle permet ainsi de comprendre les effets des politiques conjoncturelles dans des économies ouvertes sur l’extérieur.

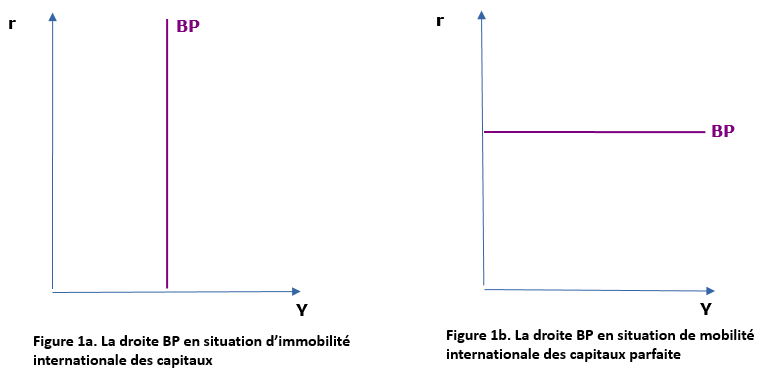

La droite BP représente ainsi tous les couples (Y,r) tels que le pays connaît un équilibre de ses échanges avec l’extérieur (autrement dit, la somme du solde courant et du solde financier est nulle). Dans le modèle IS-LM-BP, les mouvements internationaux de capitaux dépendent de l’écart entre le taux d’intérêt réel du pays et le taux d’intérêt moyen au niveau mondial. Quand le taux d’intérêt national est supérieur au taux mondial, il y a des entrées nettes de capitaux dans ce pays, qui est attractif pour les placements. Dans ce cas, il y a un excédent du compte financier, qui doit être compensé par un déficit du compte courant, ce qui signifie que le revenu national (Y) augmente. Inversement quand le taux national est inférieur au taux mondial, le pays connaît des sorties nettes de capitaux, qui doivent être compensées, pour rester à l’équilibre, par un excédent du solde des biens et services, soit une baisse du revenu national. La droite BP est donc croissante : quand r augmente, Y augmente et inversement.

Cependant, la pente de BP dépend du degré de mobilité des capitaux à l’international pour le pays. On distingue ainsi deux cas typiques : quand le pays ne connaît pas de mouvements de capitaux vis-à-vis de l’étranger, la droite BP est verticale alors que quand le pays connaît une mobilité parfaite des capitaux à l’international, la droite BP est horizontale (figure 1a). Dans ce cas, l’équilibre BP se fait pour un niveau de taux d’intérêt donné. Un déséquilibre avec l’extérieur (par exemple, les exportations deviennent supérieures aux importations) conduit à des mouvements de capitaux (l’argent obtenu est placé à l’étranger), ce qui fait que le taux d’intérêt est inchangé. Le niveau de revenu, lui, peut être modifié car il n’y a pas de « compensation » par la création ou la destruction de monnaie (figure 1b).

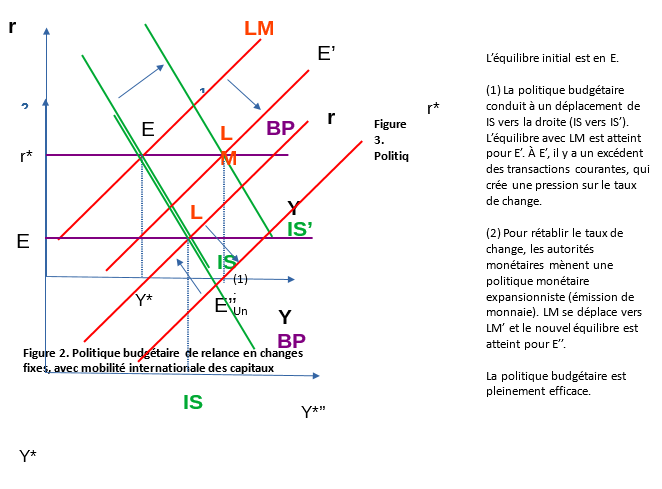

L’intérêt du modèle IS-LM-BP est de montrer qu’en fonction du régime de changes et de l’organisation des échanges internationaux, les politiques conjoncturelles peuvent être plus ou moins efficaces. On peut, par exemple, étudier l’efficacité des politiques conjoncturelles en situation de mobilité parfaite des capitaux, en fonction du régime de changes en vigueur.

Ainsi, si les changes sont fixes, la politique monétaire est efficace, elle peut être menée et modifier le revenu d’équilibre (figure 2). Au contraire, la politique monétaire est impossible : elle est « réservée » à la défense du taux de change (figure 3).

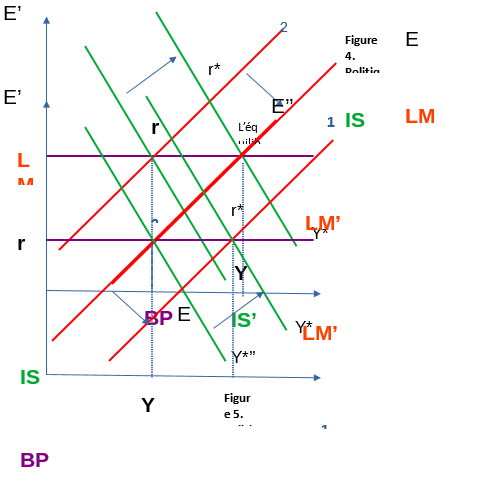

A contrario, en régime de changes flottants, la politique monétaire devient pleinement efficace (elle est libérée de la contrainte de défense du change, voir figure 5), alors que la politique budgétaire devient inefficace (figure 4)

Le modèle Mundell-Fleming en mobilité parfaite des capitaux laisse ainsi apparaître une impossibilité : on ne peut pas avoir en même temps cette mobilité, un taux de change fixe et une politique monétaire autonome : si les changes sont fixes et les capitaux mobiles, la politique monétaire doit être consacrée à la défense du taux de change. Ce n’est qu’en abandonnant, soit la fixité du change soit la mobilité parfaite des capitaux que la politique monétaire peut retrouver son autonomie. C’est cette analyse qui a donné naissance à ce qu’on appelle le « triangle des incompatibilités », qui établit qu’il n’est pas possible d’avoir simultanément un taux de change fixe, une ouverture totale des capitaux à l’international et une politique monétaire autonome (les trois sommets du triangle), ce triangle est éclairant pour comprendre les choix de la zone euro.