A) Inflation, désinflation, déflation : de quoi parle-t-on et que mesure-t-on ?

L’inflation, mot qui vient du latin inflare, signifiant « enfler », « gonfler », désigne un processus de hausse généralisée, durable et cumulative des prix à l’intérieur d’un espace économique donné, généralement un pays. La hausse ne peut donc concerner uniquement quelques secteurs ; elle doit se propager à l’ensemble de l’économie (ménages et entreprises, etc.), être généralisée. Elle ne peut être non plus ponctuelle et doit se prolonger dans le temps grâce à des ajustements impliquant que « la hausse favorise la hausse ». Ainsi que le précise l’Institut national des statistiques et études économiques (Insee), l’inflation s’accompagne d’une perte de pouvoir d’achat de la monnaie.

L’inflation est généralement exprimée en pourcentage comme résultat d’un calcul de taux de variation du niveau général des prix entre deux périodes séparées le plus souvent d’une année (le calcul peut se faire aussi sur un mois ou un trimestre). On parle alors de taux d’inflation, qui se calcule par exemple entre le même mois de deux années consécutives (il s’agit dans ce cas d’un calcul en glissement annuel).

Lorsque l’inflation atteint un niveau très élevé, il est d’usage de parler d’hyperinflation. Ce concept ne présente cependant pas de définition stabilisée et acceptée par tous même si chacun en comprend très bien le sens. Par exemple, certains choisissent d’en fixer le seuil à une augmentation des prix de 100 % par an quand d’autres préfèrent privilégier un taux d’inflation d’au moins 50 % par mois (seuil défini par Philip Cagan en 1956). Par exemple, les prix ont augmenté de près d’un million de pourcents (929 790 % plus précisément selon les chiffres du Fonds monétaire international) en 2018 au Venezuela.

Les économistes évoquent la désinflation lorsque l’inflation ralentit : les prix poursuivent leur augmentation, mais à un rythme moins soutenu (le taux d’inflation diminue mais demeure positif). La déflation renvoie quant à elle à un processus de baisse généralisée, durable et cumulative des prix. C’est l’opposé de l’inflation : le taux d’inflation est alors négatif.

La mesure de l’inflation implique de construire un indice des prix. En France, cette compétence est du ressort de l’Insee qui utilise un indice des prix à la consommation (IPC) pour cela. En Europe, l’institut Eurostat construit un indice des prix à la consommation harmonisé (IPCH) de manière à gommer les écarts de méthode et de contenu des instituts statistiques des différents pays afin de permettre les comparaisons internationales et ainsi d’apprécier le respect du critère de convergence portant sur la stabilité des prix dans le cadre du Traité de l’Union européenne (UE). La différence essentielle avec l’IPC tient dans le traitement de la protection sociale et de l'enseignement : dans l'IPCH, seule la part à la charge du consommateur (après remboursement) est prise en compte.

Les économistes privilégient souvent l’analyse de la tendance de fond de l’évolution des prix pour évaluer les tensions inflationnistes hors chocs exogènes. Pour cela, ils calculent un indice d’inflation sous-jacente traduisant « l’évolution profonde des coûts de production et la confrontation de l’offre et de la demande » selon les termes de l’Insee. Cet indice exclut les prix soumis à l'intervention de l'État (électricité, gaz, tabac, etc.) et les produits à prix volatils (produits pétroliers, produits frais, produits laitiers, viandes, fleurs et plantes, etc.) qui subissent des mouvements très variables dus à des facteurs climatiques ou à des tensions sur les marchés mondiaux et est corrigé des mesures fiscales (hausse ou baisse de la taxe sur la valeur ajoutée, TVA, par exemple).

La construction de ces indices repose sur une méthodologie bien établie qui fait cependant l’objet de controverses récurrentes (voir dossier documentaire).

B) Les principales tendances de l’évolution des prix depuis le XIXème siècle

L’histoire de l’inflation débute avec celle de l’échange marchand. Des écrits datant de l’Antiquité font état d’augmentations des prix, notamment de ceux des denrées alimentaires de base, qui ont mené à des révoltes sociales. La première séquence inflationniste d’ampleur en Europe se déroule au XVIème et XVIIème siècle. La hausse du prix du blé en Espagne se diffuse à l’ensemble de l’Europe. Entre 1500 et 1600, les prix augmentent de près de 400 % en Andalousie et de 100 % en Angleterre. Les chocs externes tels que les évènements climatiques extrêmes affectant les récoltes ou encore les guerres et les révolutions seront souvent à l’origine d’épisodes inflationnistes les siècles suivants ; la hausse des prix trouve ici sa source dans l’insuffisance de production.

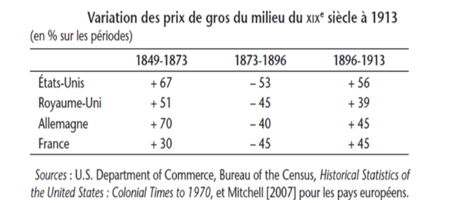

Le XIXème siècle présente une relative stabilité des prix dans la quasi-totalité des régions du monde. Le niveau général des prix est contenu en raison notamment de la stabilité induite par l’étalon or, une offre de crédit limitée, des marchés concurrentiels, des travailleurs peu protégés dont les évolutions de salaires sont réduites et une intervention de l’Etat marginale. Dans le secteur industriel, les prix ont même tendance à baisser sur longue période en raison de l’intégration de nouvelles techniques de production dont le coût plus faible est intégré dans le prix final et de la vive concurrence entre entreprises bénéficiant de marchés limités. Si les prix sont stables sur le siècle, ils sont cependant fluctuants sur des périodes plus courtes. Les prix oscillent autour de plusieurs grands cycles longs d’une durée moyenne de 50 ans mis en avant par Nicolaï Kondratieff en 1935 (« The Long Waves in Economic Life ») et comprenant une phase d’expansion suivi d’une phase de récession. L’inflation est liée à une période de hausse de la production et la désinflation ou la déflation accompagnent celles de baisse de la production. Ainsi, comme on peut le voir sur le document ci-dessous, les prix de gros (correspondant à des achats de quantités importantes de biens par des entreprises qui les revendent ensuite) ont augmenté de 67 % entre 1849 et 1873 aux Etats-Unis puis ont diminué de 53 % entre 1853 et 1896. Il en va de même pour d’autres pays tels que la France, le Royaume-Uni ou l’Allemagne.

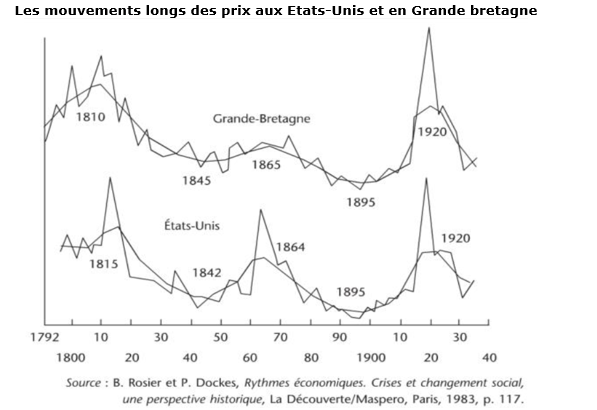

Des fluctuations de courtes périodes des prix accompagnent ces mouvements longs. Clément Juglar décrit des cycles d’une durée de 6 à 8 années dans son ouvrage de 1860 (Les crises commerciales et leur retour périodique en France, en Angleterre et aux États-Unis). Sur le graphique suivant, on peut constater la coexistence de ces deux types de cycles pour les Etats-Unis et la Grande Bretagne, ceux-ci s’inscrivant dans une tendance plutôt à la baisse des prix sur le XIXème siècle.

La première partie du XXème siècle présentent plusieurs épisodes inflationnistes ou déflationnistes. Les prix repartent tout d’abord à la hausse au début du XXème siècle dans les pays développés dans le contexte de la Belle époque. De manière générale, les guerres vont alimenter les tendances inflationnistes en raison des pénuries qu’elles génèrent et de la déstabilisation de l’offre induite.

Au lendemain de la première guerre mondiale, a lieu en Allemagne un des épisodes d’hyperinflation les plus marquants de l’Histoire (voir dossier documentaire). L’indice des prix de gros y est multiplié par plus de 7 milliards entre juillet 1922 et novembre 1923. En France, une fois passé l’épisode inflationniste dans un contexte de reconstruction (taux d’inflation de 37 % en 1920), les prix diminuent (déflation) sous l’effet de la récession. Ils repartent ensuite à la hausse jusqu’au plan d’austérité mis en œuvre par le président du Conseil Raymond Poincaré en 1926. La crise de 1929 ouvrira une décennie marquée par un contexte déflationniste durable et un fort taux de chômage dans presque tous les pays développés. Aux Etats-Unis, alors que la production industrielle chute de 40 % en trois ans, les prix agricoles baissent de 55 % entre 1929 et 1933 et les salaires de près de 30 % alors que le taux de chômage dépasse les 25 % en 1933. En France, les prix baissent de 25 % entre 1930 et 1935 et le chômage avoisine les 15 % en 1936. L’inflation revient en 1937 sous l’impact des mesures prises par le Front populaire en 1936 telles que les Accords de Matignon (hausse des salaires) ou la dévaluation d’octobre (inflation importée).

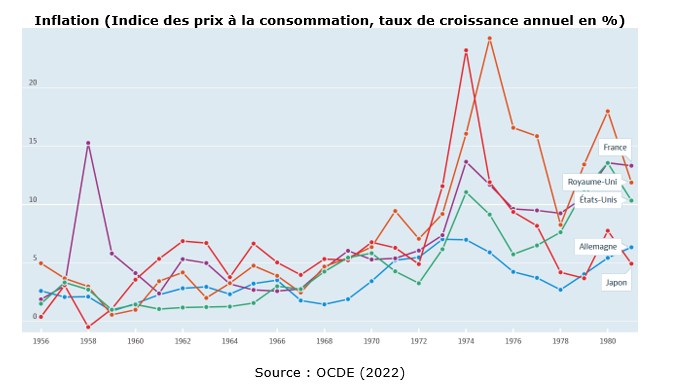

Après la seconde guerre mondiale, durant les Trente Glorieuses la succession de phases d’inflation et de déflation laisse la place à l’alternance de phases d’inflation et de désinflation ; les prix ne baissent plus mais augmentent plus ou moins vite. Durant les années 1950-1960, les pays développés connaissent une inflation annuelle moyenne de 3 à 4 % (voir graphique suivant). On parle alors d’inflation modérée dont le pilotage s’effectue par le réglage fin des politiques conjoncturelles, monétaire et budgétaire. Les plans de refroidissement visant à limiter l’inflation sont plus nombreux durant cette période que les plans de relance. Au début des années 1970, de nombreux pays vont connaître une hausse importante du niveau général des prix sous l’effet d’un quadruplement du prix du pétrole (de 3 à 12 dollars le baril) en quelques mois à partir de fin 1973 puis d’un triplement (de 13 à 35 dollars le baril) de 1978 à 1981. Ces chocs accentuent une tendance plus profonde induite par le ralentissement des gains de productivité du travail, la hausse des salaires ou le recours important au crédit bancaire. En France, les prix augmentent de 13,6 % en 1974 (voir graphique ci-dessous). Au Royaume Uni, l’inflation atteint 24,2 % en 1975. Parmi les grands pays, seule l’Allemagne semble épargnée. Couplée à une activité économique en berne (la croissance économique diminue), la forte hausse des prix fait entrer les économies dans une phase de stagflation (stagnation de l’activité et forte inflation).

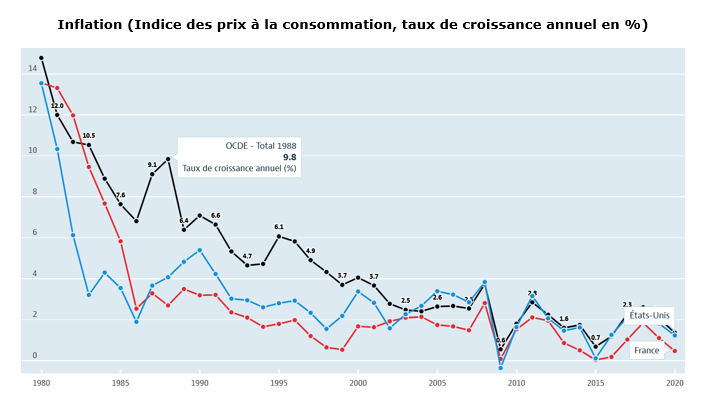

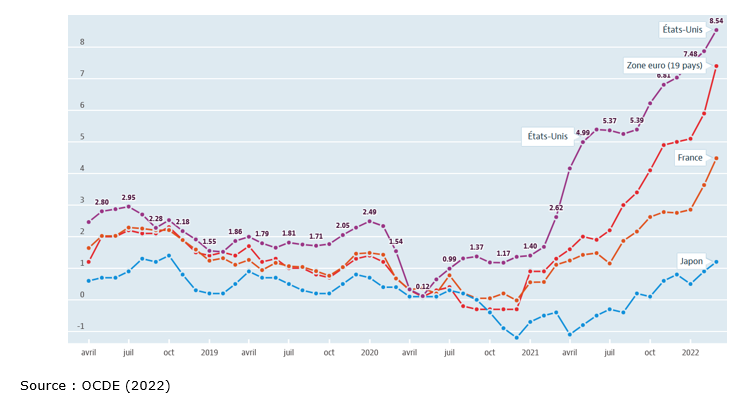

Face au dilemme inflation-chômage, les pays développés vont choisir prioritairement de lutter contre l’inflation. La « grande désinflation » débute dans les années 1980 sous l’impulsion de Paul Volcker, nouveau gouverneur de la Réserve fédérale nommé en 1979 par le président démocrate Jimmy Carter, qui met en œuvre une politique monétaire restrictive. Après une politique de relance en 1981 initiée par le premier ministre Pierre Mauroy, faisant face à la contrainte extérieure, la France rejoint les autres pays développés en opérant en 1983 le « tournant de la rigueur » afin de limiter fortement les tensions inflationnistes. Le gouvernement bloque les prix et salaires puis met fin à l’indexation automatique des salaires nominaux sur les prix à la consommation. Les politiques de l’offre (supply side economics) prennent le pas dans les pays développés sur les politiques conjoncturelles en privilégiant la réduction du périmètre de l’Etat et la baisse des prélèvements obligatoires. La France, suivie par ses partenaires européens, va s’engager dans une politique de « désinflation compétitive » visant à améliorer sa compétitivité, c’est-à-dire à regagner des parts de marché à l’exportation. Elle va mettre en place pour cela un certain nombre de mesures telles que la libéralisation d’une partie de l’économie par des privatisations ou la suppression en 1987 de l’autorisation administrative de licenciement. L’objectif de baisse de l’inflation est atteint : de 14,8 % en 1980, le taux d’inflation des pays de l’OCDE passe à 6,4 % en 1989 (voir graphiques suivant). L’inflation n’est plus un problème dans les décennies qui suivent, les pouvoirs publics semblant l’avoir jugulée. Il faut attendre 2021 pour que les inquiétudes refassent surface à la suite des tensions induites par les mesures faisant suite à la pandémie de Covid-19. Le taux inflation atteint 8,54 % en glissement annuel en mars 2022 aux Etats-Unis selon les chiffres de l’OCDE, du jamais vu depuis près de 40 ans. En France, il est estimé à 4,48 % sur la même période. La guerre menée par la Russie en Ukraine accentue la tendance inflationniste au début de l’année 2022.

Les explications de l’inflation et de la déflation sont multiples et interdépendantes. Il existe diverses modalités de classement de celles-ci. Leurs causes sont à chercher dans des facteurs conjoncturels mais aussi structurels, externes et / ou internes à une économie, ou encore monétaires et / ou non monétaires.

A L’inflation par la monnaie

L’inflation peut venir d’un excès de création monétaire : si la masse monétaire augmente trop par rapport à la taille de l’économie, la valeur unitaire de la monnaie diminue, ce qui signifie que son pouvoir d’achat baisse et que les prix s’accroissent. Cette idée fonde la théorie quantitative de la monnaie dont on trouve déjà des traces au XVIIIème siècle, par exemple dans les écrits de David Hume : « La monnaie n’est pas le moteur du commerce. C’est l’huile qui rend le mouvement de ce moteur plus souple et plus facile. Si nous considérons n’importe quel territoire, il est clair que la plus ou moins grande quantité de monnaie est sans conséquence sur la production, puisque ce sont toujours les prix qui réagissent à l’évolution de cette quantité. », Discours politiques (1752). Par la suite, les travaux d’Irving Fisher en 1911 (The purchasing power of money), de Milton Friedman en 1968 (Inflation et systèmes monétaires) pour qui « l’inflation est donc partout et toujours d’origine monétaire », ou encore des auteurs de la nouvelle école classique (NEC) comme Robert Lucas, Thomas Sargent ou Robert Barro à partir des années 1970 mettent en avant des versions plus ou moins strictes de la neutralité de la monnaie. Ils ont cependant en commun d’affirmer que la masse monétaire doit augmenter proportionnellement à la croissance de la production afin de satisfaire la demande de monnaie pour motif de transaction.

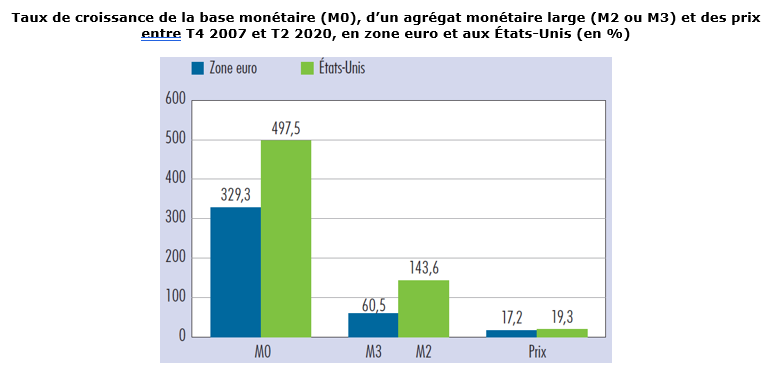

Aujourd’hui, on peut relier la création de monnaie à la hausse des prix par trois canaux comme le propose Patrick Artus (« Comprendre les liens possibles entre création monétaire et inflation des biens et services », Flash éco 29 décembre 2021 – 901). Un premier canal met en avant un lien direct en se focalisant sur la monnaie de transaction. La hausse de l’offre de monnaie, à court terme, entraînerait une baisse des taux d’intérêt et par conséquent une hausse de la demande de biens et services et donc, toutes choses égales par ailleurs, une hausse des prix. A long terme, le niveau de production et les taux d’intérêt étant indépendants de la quantité de monnaie en circulation, la hausse de l’offre de monnaie engendrerait une hausse de la valeur de la consommation correspondant à une hausse des prix des biens et services. Ce canal ne fonctionne cependant plus aujourd’hui. On assiste sur la décennie 2010 à une décorrélation entre base monétaire, monnaie en circulation et inflation dans les pays de l’OCDE comme le montre le graphique suivant. Ainsi, on peut résumer avec Jézabel Couppey-Soubeyran (« Il n’y a plus de pilote dans le train de l’inflation », 29 oct 2021, Le monde) : « en même temps que les banques centrales mettent de plus en plus de monnaie centrale à la disposition des banques − la base monétaire a été multipliée par huit depuis 2008 dans la zone euro −, les banques commerciales mettent aussi plus de monnaie à la disposition de leurs clients mais dans des proportions bien moindres − les dépôts bancaires, billets et pièces, n’ont fait « que » tripler dans le même temps − et sans que le niveau général des prix à la consommation augmente ».

Note : L’augmentation des prix est calculée sur la base de l’IPCH (indice des prix à la consommation harmonisé) pour la zone euro et du déflateur PCE (personal consumption expenditures) pour les États-Unis.

Source : Banque centrale européenne (ECB‑SDW, European, Central Bank‑Statistical Data Warehouse) ; Réserve fédérale de Saint Louis (FRED, Federal Reserve Economic Database), calculs des auteurs.

Matthieu Bussière, Jean-Guillaume Sahuc et Christian Pfister, « Le lien entre monnaie et inflation depuis 2008 », Bulletin de la Banque de France, 232/8, Novembre/décembre 2020

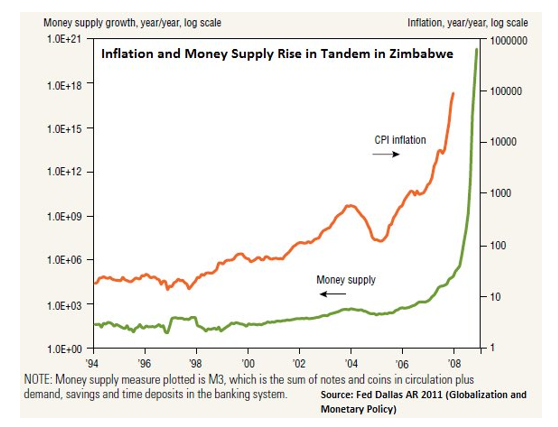

Par le passé, la plupart des épisodes d’hyperinflation peut cependant s’expliquer par une forte croissance de la masse monétaire comme le propose la théorie quantitative de la monnaie. C’est par exemple le cas au Zimbabwe à la fin des années 1990 comme le montre le graphique suivant. A l’origine de la forte croissance de la masse monétaire menant à l’hyperinflation se trouve le plus souvent la nécessité des pouvoirs publics de financer des déficits publics importants, induits par un choc de demande négatif, par la création monétaire.

Le second canal reliant création monétaire et inflation est celui du taux de change. Une banque centrale qui crée beaucoup de monnaie engendre la dépréciation de la monnaie nationale, ce qui favorise l’inflation importée. En effet, la baisse des taux induite par une politique monétaire accommodante incite à la sortie des capitaux, ce qui engendre une baisse de sa valeur exprimée en monnaie étrangère et renchérit ainsi le coût des importations (il est désormais nécessaire d’engager une quantité de monnaie nationale plus importante pour se procurer un même bien), ce qui alimente la hausse du niveau général des prix. Ce canal peut être mobilisé pour expliquer l’inflation dans les pays émergents, notamment en Turquie, dans la seconde moitié des années 2010, ou au Japon en 2013.

Le troisième canal met l’accent sur le rôle du prix des actifs et sur la monnaie pour motif de placement. L’augmentation de l’offre de monnaie entraîne une hausse de la demande d’actifs financiers et immobiliers dans une logique de rééquilibrage du contenu des portefeuilles, ce qui provoque la montée de leurs prix. La valeur des portefeuilles d’actifs augmentant, les détenteurs se considèrent plus riche (effet richesse) et consomment plus de biens et services (et épargnent moins), ce qui tirent leurs prix vers le haut. Cet effet peut être observé dans le cas des pays de l’OCDE en 2020 et 2021 après la forte hausse du taux d’épargne durant la période de confinement.

B Chocs d’offre et inflation par les coûts

La production peut être affectée par des chocs tels que des catastrophes naturelles qui détruisent des capacités de production, une déstabilisation des chaînes de valeur, par exemple induite par la réponse politique à la pandémie (confinement), ou une hausse du prix de l’énergie qui augmente les coûts de production. La diminution de l’offre induite provoque alors une hausse des prix. La guerre en Ukraine au début de l’année 2022 peut être assimilée à un choc d’offre négatif entraînant une hausse des prix alimentaires (l’Ukraine est un des principaux producteurs de blé) et des prix de l’énergie (les mesures de représailles d’une grande partie de la communauté internationale à l’encontre de la Russie rend plus rare et plus cher le pétrole que la Russie produit en grande quantité).

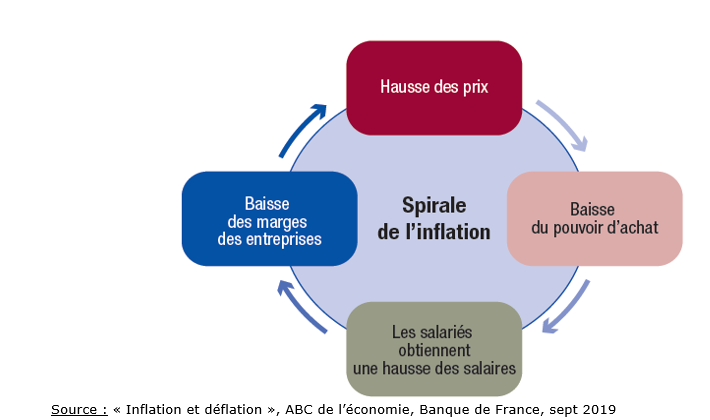

Les chocs d’offre négatifs peuvent conduire à une inflation forte et durable si une spirale de l’inflation (ou boucle salaire-prix) est enclenchée (voir schéma ci-dessous). Pour cela, en cas de répercussion de la hausse des coûts de production sur les prix à la vente, les salariés exigent des hausses de salaire pour compenser leur perte de pouvoir d’achat, ce qui diminue les marges des entreprises qui à nouveau augmentent leur prix, poussant les salariés à demander de nouvelles hausses de salaires. Une fois enclenché, ce mécanisme auto-entretenu est difficile à faire disparaître. Il a pu être identifié durant les années 1970 dans les pays importateurs de pétrole subissant une hausse de son prix, et donc victimes d’inflation importée. Au début de l’année 2022, la condition d’une inflation durablement forte laisse présager le retour de la boucle salaires-prix pour de nombreux économistes. Il est à noter que tant que les salaires n’augmentent pas ou peu, le choc inflationniste aura de grandes chances de demeurer transitoire.

En 1967, William Baumol (« Macroeconomics of Unbalanced Growth: The anatomy of urban crisis ») avait déjà identifié la possibilité d’une forte inflation dont l’origine serait un écart entre la productivité et les salaires versés. L’idée générale peut être résumée ainsi : si les salaires augmentent plus fortement que la productivité, alors les entreprises seront incitées à augmenter leurs prix afin de maintenir leurs marges. L’auteur part de l’hypothèse de l’existence deux secteurs : industriel à productivité élevée et qui est la référence dans les négociations salariales, et des services dont la productivité est faible. En cas de hausse des salaires dans le premier, justifié par des gains de productivité substantiels, le second augmentera les salaires qu’il distribue dans les mêmes proportions alors que ses gains de productivité sont plus faibles. La conséquence sera alors une inflation dans le secteur des services, les coûts de production (salaires ici) y augmentant plus que la productivité. Ce mécanisme est appelé la « maladie des coûts ».

Empiriquement, la tendance de long terme de l’inflation sous-jacente est bien liée à celle des coûts salariaux au Japon, Etats-Unis et dans la zone euro.

C Chocs de demande

Nous savons depuis les travaux de 1940 de John Maynard Keynes (Comment financer la guerre ?) que l’inflation peut aussi provenir de variations de la demande. Un choc de demande positif peut prendre différentes formes : une politique conjoncturelle expansionniste (relance par la monnaie ou par le déficit budgétaire), une montée soudaine des cours boursiers (effet richesse), une augmentation de la demande extérieure… Lorsqu’il apparait, la demande globale (consommation, investissement ou exportation) est stimulée (temporairement) et la production de l’économie augmente. Si la hausse induite de la demande dépasse la capacité de production de l’économie, des tensions sur les ressources disponibles apparaissent, entraînant une inflation « par la demande ». Un excès de demande associé à une offre insuffisamment élastique par rapport à la demande génère donc une hausse des prix. La hausse de l’inflation à partir de 2021 peut être expliquée par une forte hausse de la demande dans un contexte de reprise lié au ralentissement de l’épidémie de Covid-19.

Dans un article récent, Òscar Jordà, Celeste Liu, Fernanda Nechio, et Fabián Rivera-Reyes (« Why Is U.S. Inflation Higher than in Other Countries ? », Research from the Federal Reserve Bank of San Francisco, 28 mars 2022) montrent que l’ampleur des mesures de soutien budgétaire des présidents Donald Trump puis Joe Biden pour faire face à la pandémie de Covid-19 expliquent près de 3 points de pourcentage du taux d’inflation observé aux Etats-Unis au début de l’année 2022. Cela démontre qu’il est difficile pour les pouvoirs publics de trouver un équilibre entre la nécessité de stimuler la demande en cas de récession et celle de ne pas trop le faire pour éviter l’inflation. A contrario, Lawrence Summers et Antonio Fatàs (« The Permanent Effect of Fiscal Consolidations », NBER, 2016) ont montré que la consolidation budgétaire (notamment celle mise en place en Europe trop rapidement après la Grande Récession de 2009), en opérant une pression à la baisse sur la demande globale, maintenait les économies dans des situations durablement dégradées et entretenait la baisse des prix.

Une inflation négative (soit une déflation) trouve historiquement son origine dans un choc de demande négatif. La déflation aux Etats-Unis dans les années 1930 comme celle au Japon à partir années 1990 débute par une crise financière. Couplée à des politiques macroéconomiques inadaptées (austérité ou relance insuffisante), au moins dans un premier temps, elle participe à une baisse massive de la demande et à une perte de confiance dans l’avenir, ce qui favorise la baisse du niveau général des prix. Dans le cas du Japon, on attribue aussi aux facteurs démographiques une responsabilité dans la baisse des prix, le vieillissement de la population et une immigration limitée participant à déprimer la consommation et l’investissement.

D Le rôle des anticipations

Les anticipations d’inflation par les entreprises et les ménages jouent aussi un rôle majeur dans la détermination du niveau d’inflation à un moment donné. Imaginons que les agents économiques anticipent à la période T0 une hausse de prix à venir. Les négociations salariales et les ajustements de prix contractuels (comme le relèvement automatique des loyers) vont intégrer cette anticipation et donc s’adapter en fonction. A la période T+1, lorsque les nouveaux contrats (intégrant les anticipations de T0) entrent en vigueur, les prix vont effectivement augmenter. On parle ici d’effet autoréalisateur ou de prophéties autoréalisatrices : la prise en compte des anticipations d’inflation a effectivement entraîné une hausse des prix.

On peut aussi noter que les entreprises et les ménages ont tendance à fonder leurs anticipations sur le passé récent. Ainsi, l’inflation présente généralement une certaine inertie ; elle s’auto-entretient. Par exemple, dans les épisodes d’hyperinflation, les agents préfèrent réaliser leurs achats aujourd’hui, anticipant la poursuite de la forte hausse des prix demain. L’inflation par la demande est alors accentuée par ce mécanisme. A contrario, en période de déflation, les agents préfèrent repousser leurs achats à demain, anticipant que les prix seront plus bas qu’aujourd’hui. Le faible niveau de la demande alimente alors la baisse des prix et perpétue la déflation.

E Les facteurs structurels

Les déterminants de l’inflation peuvent être de nature conjoncturelle mais aussi de nature structurelle. La manière dont les marchés sont organisés, leur structure, peuvent jouer sur les ressorts inflationnistes. Par exemple, le degré de concurrence peut être important. Dans son ouvrage, Thomas Philippon (Les gagnants de la concurrence – Quand la France fait mieux que les Etats-Unis, Seuil, 2022) montre que dans nombreux secteurs (comme par exemple Internet en haut débit), les prix sont plus élevés aux Etats-Unis qu’en Europe en raison d’un degré de concurrence plus faible générant un pouvoir de marché plus important. Cela est très clair pour lui, « de manière générale, quand on compare deux économies, celle où la concurrence est la plus forte affichera des prix plus bas ». Les caractéristiques du marché du travail (modalités de négociation des salaires, rôle des syndicats…) pèsent sur le degré de rigidité des coûts salariaux et rend plus ou moins importante la probabilité d’entrer dans une spirale inflationniste. Un autre exemple de facteur structurel pesant sur l’inflation peut être trouvé dans les modalités de financement de l’économie : une part plus importante de financement par le crédit (créateur de monnaie) aura pour conséquence, toutes choses égales par ailleurs, de favoriser l’inflation.

La question du passage d’une inflation de nature conjoncturelle à une inflation structurelle ont animé les débats entre économistes dans la première moitié de l’année 2022. Nombreux sont ceux qui pensaient que l’inflation générée dans un premier temps par la hausse de la demande dans un contexte de reprise avec une offre contrainte (chaînes de valeur peu résilientes) puis alimentée par la guerre en Ukraine allainet se transformer en inflation durable en raison de facteurs structurels. Ceux-ci sont très nombreux (voir dossier documentaire, « La tempête stagflationniste s’annonce »). On peut cependant en retenir quatre principaux avec Emmanuel Combe (« Une inflation partie pour durer ? », Les Echos, 7 avril 2022). La transition climatique, tout d’abord, aura pour effet de renchérir le prix des énergies fossiles (généralisation de la taxe carbone) et le coût des énergies propres (technologies coûteuses), générant ainsi une « greenflation ». Notons que l’inaction peut aussi avoir des coûts e termes d’inflation en raison de la multiplication des sècheresses et des catastrophes naturelles. Le second facteur est celui de la fin de la grande mondialisation commerciale pour de multiples raisons comme la hausse du coût du travail en Chine, la montée du protectionnisme ou la volonté de relocalisation de diverses activités à la suite de la pandémie. De plus, le vieillissement démographique, en Chine et dans les pays développés, va créer des tensions sur les salaires en raison du manque de main d’œuvre qui peuvent se transmettre aux prix de vente. Enfin, la montée des inégalités, de moins en moins tolérée dans les pays riches, à laquelle s’ajoute une volonté des autorités de la concurrence de redonner du pouvoir de négociation aux salariés, vont entraîner une hausse des salaires puis potentiellement des prix selon le mécanisme de la boucle prix-salaires.

A Les coûts de l’inflation

Pourquoi la question de l’évolution des prix, plus particulièrement de l’inflation, intéressent-elle tout particulièrement les économistes ? Cette question peut sembler naïve tant il semble aller de soi qu’une hausse des prix est quelque chose de négatif pour l’économie. Cependant, il est possible d’affirmer que si les prix augmentaient fortement mais dans la même proportion que les salaires (on parle d’« inflation pure »), cela ne constituerait pas un problème majeur. En effet, les ménages seraient simplement obligés d’estimer la hausse des prix et des salaires pour prendre leurs décisions de manière la plus rationnelle possible, c’est-à-dire conformément à l’évolution de leur pouvoir d’achat. En soi, cela ne mériterait pas d’y consacrer trop d’importance dans l’analyse économique selon Daniel Cohen et Olivier Blanchard (Macroéconomie, 2020). Cependant, le problème principal vient du fait qu’il n’existe pas d’inflation pure : les prix et les salaires ne croissent pas proportionnellement durant les épisodes inflationnistes.

L’inflation a donc des effets sur la répartition : lorsque certains revenus ne sont pas indexés sur l’inflation, ceux qui les perçoivent s’appauvrissent relativement aux autres groupes sociaux. Les agents économiques qui ne peuvent faire évoluer leurs revenus ou protéger la valeur de leur épargne pour se protéger de l’inflation connaissent une baisse de leur pouvoir d’achat. C’est le cas de ménages pour qui les revenus augmentent moins vite que les prix. Ce fut par exemple le cas en Russie dans les années 1990 lorsque les retraités ont massivement perdu du pouvoir d’achat en cette période de forte inflation. Les entreprises peuvent être aussi pénalisées lorsque l’inflation génère une hausse du coût de leurs consommations intermédiaires qu’elles ne peuvent répercuter sur leur prix de vente (en raison d’une forte élasticité-prix de la demande par exemple). Notons que dans le cas où elles modifient leur prix de vente, elles doivent supporter des coûts de menu incluant notamment les coûts liés à la fixation des nouveaux prix, à l’édition d’une nouvelle liste de prix ou de nouveaux catalogues, ou à la diffusion de l’information auprès de clients.

Le patrimoine peut aussi être atteint par l’inflation : les débiteurs sont avantagés en raison de la baisse du niveau réel de leur dette tandis que les épargnants sont pénalisés car la valeur réelle de leur épargne diminue. Notons cependant qu’à court terme, le taux d’intérêt réel est généralement constant malgré l’inflation car celle-ci se répercute proportionnellement sur la hausse du taux d’intérêt nominal.

L’inflation crée aussi des distorsions fiscales. C’est un impôt caché dont bénéficie l’Etat. On parle alors de taxe inflationniste. Prenons l’exemple de la taxation des plus-values qui consiste à faire payer une taxe sur les gains en capital dus à l’augmentation du prix de l’actif détenu entre le moment de l’achat et le moment de la vente. Dans ce cas, plus il y a d’inflation, plus la hausse de la valeur du capital est importante, et donc plus l’impôt payé est lourd.

L’inflation crée des distorsions des prix relatifs qui ne sont pas parfaitement perçues par les agents économiques. Ceux-ci, victimes d’illusion nominale (ou monétaire), semblent faire de erreurs systématiques dans la conversion de la valeur nominale à la valeur réelle. En n’intégrant pas totalement l’effet de l’inflation, un ménage peut par exemple conclure à une élévation de son pouvoir d’achat alors que celui-ci s’est érodé et prendre des décisions menant au surendettement. Ainsi, les décisions d’achat ou d’investissement des entreprises peuvent être faussées et conduire à une mauvaise allocation des ressources.

On peut aussi ajouter, que pour un produit de gamme et de qualité similaire, une hausse des prix des exportations diminue leur compétitivité-prix. Ainsi la quantité vendue aux agents non-résidents baisse, ce qui dégrade le solde de la balance commerciale et par conséquent baisse la valeur externe de la monnaie nationale (dépréciation). Une monnaie qui se déprécie rend les produits importés plus chers, alimentant ainsi l’inflation importée.

Enfin, une inflation plus élevée est le plus souvent associée à une inflation plus variable, important facteur d’incertitude. Les décisions des ménages concernant leurs placements financiers à taux nominaux fixes sont alors rendus plus difficiles, de même que les choix des entreprises concernant leurs investissements.

B Les avantages de l’inflation

Une inflation modérée (entre 0 % et 4 %, comme les macroéconomistes l’estiment aujourd’hui le plus souvent) est associée à une inflation stable. Cela participe à ancrer les anticipations des ménages et des entreprises en limitant l’incertitude inhérente à leurs choix de consommation, de placement ou d’investissement. L’allocation des ressources est alors plus efficace qu’en situation de plus grande incertitude.

L’inflation incite les ménages à placer la partie de leur revenu qui n’est pas consommée plutôt que la thésauriser ou la garder sur des comptes bancaires peu rémunérateurs de manière à bénéficier d’un taux d’intérêt contrecarrant la baisse de la valeur de leurs encaisses monétaires. Ces placements bénéficient aux agents à besoin de financement, essentiellement aux entreprises pour investir, ce qui est favorable à la croissance économique.

De plus, comme l’affirme John-Maynard Keynes en 1936 dans La théorie générale de l’emploi, de l’intérêt et de la monnaie, la croissance économique et l’emploi dépendent de facteurs de demande, investissement et consommation. Afin que l’investissement soit favorisé, le taux d’intérêt doit être faible, ce qui rend profitable des projets plus nombreux. L’inflation favorise un taux d’intérêt réel bas (taux réel = taux nominal - inflation), donc l’investissement et ainsi la production et le plein emploi.

En générant la chute des taux d’intérêt réel (tant que les prêteurs n’augmentent pas les taux nominaux), l’inflation allège le poids de la dette qui pèse sur les emprunteurs privés et publics comme nous l’avons vu précédemment. L’Etat qui est endetté retrouve alors, provisoirement, des marges de manœuvre pour sa politique économique.

L’illusion nominale, qui découle de la variation des prix, peut générer des effets positifs lorsque l’inflation est positive. Dans ce cas, il est plus facile d’opérer des ajustements de salaire réel alors qu’en l’absence d’inflation, ils sont plus difficiles à négocier. Prenons l’exemple suivant pour mieux comprendre : dans une première situation, le salaire augmente de 1 % et l’inflation est de 4 % ; dans la seconde les chiffres sont respectivement de -3 % (le salaire baisse de 3 %) et de 0 (les prix stagnent). Dans les deux cas, le salaire réel baisse de 3 %. Cependant, selon de nombreuses études empiriques, la baisse sera mieux acceptée dans la première situation que dans la seconde en raison de l’illusion nominale : le salarié a l’impression de moins perdre (ou de gagner) lorsque le salaire nominal augmente et, cela, malgré l’inflation. Les tensions sociales peuvent alors être plus apaisées et les conflits sociaux évités grâce à l’inflation.

Un taux d’inflation plus élevé redonne des marges de manœuvre à la Banque centrale en matière de politique monétaire, pour par exemple limiter les effets d’une récession. Prenons deux économies : dans la première la Banque centrale maintient un taux d’inflation de 4 % et le taux d’intérêt nominal est de 6 % ; dans la seconde, les chiffres sont respectivement de 2 % et de 4 %. Dans les deux cas, le taux d’intérêt réel est de 2 %. En cas de choc négatif symétrique (par exemple les deux économies sont affectées de manière identique par une baisse de la demande mondiale de services touristiques), la première est en mesure de baisser son taux nominal de 6 % à 0 (son taux réel baisse de 2 % à -4 %, sous l’hypothèse que les anticipations d’inflation ne changent pas), alors que la seconde ne peut le baisser que de 4 % à 0 (son taux réel baisse de 2 % à -2 %, sous l’hypothèse que les anticipations d’inflation ne changent pas). L’effet sur la consommation et l’investissement sera plus fort dans le premier cas car l’écart entre le taux nominal et la borne des taux zéro y est plus important et donc la baisse potentielle du taux d’intérêt réel plus forte ; la Banque centrale a donc une marge de manœuvre plus importante pour combattre la crise que dans le second cas.

C Les coûts de la déflation

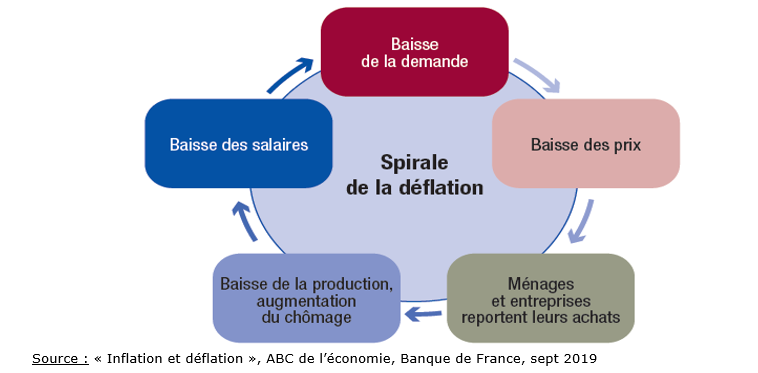

La baisse du niveau général des prix (la déflation) présente aussi des coûts importants, ce qui en première approximation, semble contre-intuitif. Pourtant, lorsque les prix baissent durablement, les ménages reportent certains actes de consommation et les entreprises leurs investissements, anticipant de nouvelles baisses des prix qui augmenteront encore plus leur pouvoir d’achat. Ainsi, les entreprises embauchent et vendent moins (voire licencient), ce qui participe à augmenter le chômage et à baisser les salaires, et par conséquent à déprimer encore plus la demande et à baisser les prix. On peut ajouter que les banques de second rang sont alors plus averses au risque et réduisent donc les crédits accordés aux ménages et entreprises qui présentent désormais une moindre solvabilité, ce qui réduit encore plus la demande et les prix. L’enclenchement de ce cercle vicieux désigne le processus de spirale déflationniste (voir schéma ci-dessous) qui produit un ralentissement de l’activité économique potentiellement important et qui peut durer.

Les emprunteurs sont aussi désavantagés car la valeur réelle des dettes s’accroît ce qui les rend plus difficiles à rembourser. Une part plus grande des revenus des agents économiques doit donc être consacrée au désendettement, ce qui se traduit par une consommation et un investissement plus faibles. Irving Fisher (« The Debt-Deflation Theory of Great dépressions », 1933) a bien décrit les interdépendances entre déflation et dettes lors de la Grande dépression aux Etats-Unis. Il évoque une « déflation par la dette » lorsque la contraction de la demande accompagnée de la vente d’actifs pour rembourser la dette entraîne une baisse des prix de marché plus rapide que la baisse du niveau d’endettement. Mécaniquement, la charge réelle de la dette s’accroît car « plus les débiteurs payent, plus leurs dettes augmentent ».

D Les avantages de la déflation

La baisse des prix peut cependant produire un effet stabilisateur. Si l’on fait référence à « l’effet Pigou », on peut considérer qu’une baisse des prix augmente la valeur des encaisses monétaires réelles détenues par les agents, ce qui leur procure un sentiment de richesse accrue et favorise la demande. Cet effet peut jouer à plein si une spirale de la déflation n’est pas enclenchée et que la baisse des prix soutient le pouvoir d’achat des ménages.

Jean Pierre Patat, économiste au CEPII, rappelle en 2014 (« L’inflation est-elle un facteur de croissance ? », blog du CEPII), dans un contexte marqué par le débat portant sur le retour de la déflation, que toute baisse du taux d’inflation n’engendre pas forcément de spirale déflationniste. A l’époque, selon l’auteur, les baisses de prix résultent essentiellement de l’évolution du prix des matières premières importées, de la concurrence ou du progrès technologique. Elles n’ont pas engendré de comportements d’attentisme affaiblissant la consommation, caractéristiques de pressions déflationnistes. Bien au contraire, ces baisses de prix auraient même favorisé la production dans des secteurs comme la téléphonie ou le numérique. Globalement, la faible hausse des prix constatée à l’époque ne pouvait être interprétée comme l’amorce d’un phénomène déflationniste handicapant la croissance économique. Ainsi selon l’économiste, « imputer à la faible inflation la responsabilité de l’absence de croissance, c'est-à-dire en fait, accuser un environnement extérieur sur lequel nous ne pourrions rien, alors qu’elle contribue à améliorer le pouvoir d’achat des gens modestes, et donc en définitive à soutenir l’activité, est une contre-vérité ».

Finalement, on peut donc se poser la question du bon niveau d’évolution du niveau général des prix. Le consensus contemporain peut être résumé ainsi : « La plupart des économistes estiment aujourd’hui qu’un niveau d’inflation faible, stable et — caractéristique la plus importante — prévisible est une bonne chose pour l’économie. Si l’inflation est faible et prévisible, il est plus facile d’en tenir compte dans les contrats d’ajustement de prix et dans les taux d’intérêt, ce qui en réduit l’effet de distorsion. En outre, si les consommateurs savent que les prix vont légèrement augmenter, ils seront incités à faire leurs achats plus tôt, ce qui stimule l’activité économique.

Beaucoup de banques centrales se fixent pour objectif principal de maintenir l’inflation à un niveau faible et stable ; c’est ce qu’on appelle le ciblage de l’inflation. » (Ceyda Oner, « Qu’est-ce que l’inflation ? », Finances et Développement, FMI, mars 2010). Ainsi, l’inflation ne devrait pas être négative (déflation) ni trop importante mais cantonnée à des niveaux proches de 2 à 4 % par an.

Les statistiques permettent de suivre le taux de chômage observé et de voir que la nature et l’intensité du chômage ont beaucoup varié dans le temps et dans l’espace. Ces observations ne nous informant en rien sur l’origine du problème, les économistes tentent de distinguer la part du chômage observé qui peut être expliquée par la position de l’économie dans le cycle d’activité (chômage conjoncturel) de la part qui est insensible aux fluctuations de l’activité et dépend des structures de l’économie (chômage structurel).

A Emploi, chômage : de quoi parle-t-on et que mesure-t-on ?

L’Insee (Institut national des statistiques et études économiques) mobilise les définitions de l’emploi et du chômage du Bureau international du travail (BIT), utilisées par la majorité des instituts nationaux de statistiques, notamment européen. Ces définitions s’appuient sur une mesure factuelle de l’emploi et du chômage qui est indépendante des régimes sociaux associés aux emplois ou des dispositifs de suivi ou d’indemnisation du chômage. Elles permettent ainsi de disposer d’une mesure stable dans le temps et harmonisée entre les différents pays de manière à opérer des comparaisons.

Selon le BIT, une personne de 15 ans ou plus est considérée comme en emploi si elle a effectué au moins une heure de travail rémunéré au cours d’une semaine donnée ou si, même sans avoir effectivement travaillé, elle a un emploi avec lequel elle conserve un lien (congés annuels, congés maladie ou maternité…).

Une personne est considérée comme au chômage si elle remplit simultanément les trois critères suivants :

1. être sans emploi au cours d’une semaine donnée ;

2. avoir effectué, au cours des quatre semaines précédentes, au moins une démarche active de recherche d’emploi (réponse à une offre d’emploi, contact avec Pôle emploi, dépôt d’une candidature spontanée, petite annonce, inscription dans une agence d’intérim, etc.) ou avoir trouvé un emploi qui commence dans les trois mois ; le seul fait d’être inscrit à Pôle emploi ne constitue pas une démarche active de recherche d’emploi ;

3. être disponible pour travailler dans les deux semaines à venir.

Un chômeur (sens du BIT) n’est pas forcément un demandeur d’emploi (Pôle emploi), et vice-versa

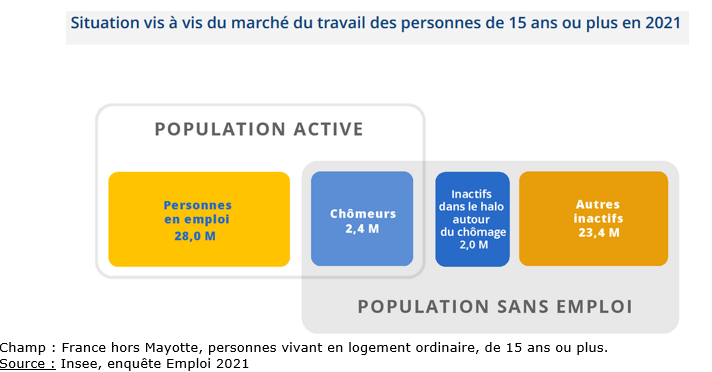

Le chômage au sens du Bureau international du travail (BIT) et l’inscription sur les listes de Pôle emploi sont deux concepts différents permettant d’appréhender les difficultés d’accès à l’emploi. L’inscription sur les listes de Pôle emploi est une démarche administrative. La catégorie A, la plus proche de celle du chômage au sens du BIT, regroupe les personnes sans emploi au cours du mois et tenues d’effectuer des actes positifs de recherche d’emploi. En moyenne en 2021, en France hors Mayotte, 2,4 millions de personnes sont au chômage au sens du BIT et 3,6 millions sont inscrites à Pôle emploi en catégorie A.

Un demandeur d’emploi en catégorie A peut ne pas être chômeur au sens du BIT ; c’est par exemple le cas s’il n’a pas effectué de démarches de recherche d’emploi sur la période considérée, le seul fait d’être inscrit à Pôle emploi n’étant pas considéré en soi comme une démarche active de recherche d’emploi au regard des critères du BIT. En moyenne, en 2017, parmi les demandeurs d’emploi inscrits à Pôle emploi en catégorie A, 40 % ne sont pas chômeurs au sens du BIT. Les seniors sont plus souvent dans cette situation. En effet, en raison de problèmes de santé, de difficultés à trouver un emploi et/ou du découragement, une part importante des personnes sans emploi de plus de 55 ans déclarent ne pas souhaiter travailler ou ne recherchent pas activement un emploi.

Inversement, un chômeur au sens du BIT n’est pas forcément inscrit à Pôle emploi en catégorie A. C’est le cas notamment d’un chômeur qui est suivi par un autre organisme (une mission locale par exemple) ou d’un chômeur inscrit dans une autre catégorie (par exemple en catégorie B ou C s’il a travaillé dans le mois en dehors de la semaine de référence). En moyenne, en 2017, un tiers des chômeurs au sens du BIT ne sont pas inscrits à Pôle emploi en catégorie A. Les jeunes sont plus souvent dans cette situation. D’une part, certains sont en recherche de leur premier emploi ou d’un emploi complémentaire à leurs études, et estiment ne pas avoir besoin d’un accompagnement. D’autre part, ceux qui se trouvent entre deux emplois courts et qui ne sont pas éligibles à une allocation chômage sont donc moins incités que leurs aînés à s’inscrire.

Certains événements affectent le nombre de demandeurs d’emploi en catégorie A sans affecter autant celui des chômeurs au sens du BIT, ou inversement. En particulier, les réformes ou changements de règles dans le suivi, l’accompagnement ou l’indemnisation des demandeurs d’emploi inscrits à Pôle emploi peuvent avoir un impact sur le nombre de demandeurs d’emploi en catégorie A sans en avoir sur le nombre de chômeurs au sens du BIT.

*Source : d’après l’Insee, « L’essentiel sur…le chômage »

Il n’existe qu’une seule façon de mesurer le chômage tel que défini par le BIT. Elle consiste à réaliser une enquête auprès des personnes, en leur posant des questions concrètes pour déterminer si elles ont ou non un emploi, ainsi que sur les démarches de recherche d’emploi qu’elles ont effectuées et leur disponibilité pour travailler. En France, l’enquête Emploi met en œuvre ces questions et permet de mesurer le chômage au sens du BIT. L’enquête Emploi est la version française de l’enquête sur les forces de travail (Labour Force Survey) harmonisée par Eurostat, l’office statistique européen.

Depuis 1950, l’Insee réalise cette enquête auprès d’un échantillon représentatif de l’ensemble de la population, avec une mise en œuvre des critères du BIT depuis 1975. Chaque trimestre, environ 100 000 personnes répondent à l’enquête. La taille très importante de l’échantillon permet de mesurer le taux de chômage avec une précision estimée à +/– 0,3 point en moyenne sur un trimestre.

Celui-ci est le principal indicateur permettant d’apprécier le fonctionnement du marché du travail, ou l’insertion d’une population donnée dans l’emploi. Cet indicateur rapporte le nombre de chômeurs au nombre de personnes actives (c’est-à-dire soit en emploi soit au chômage). La part de chômage, moins souvent utilisée, rapporte quant à elle le nombre de chômeurs à la population totale, qu’elle soit active ou inactive. Pour des populations qui comptent peu d’actifs, comme les jeunes, les deux indicateurs peuvent donner des mesures sensiblement différentes, traduisant chacune un aspect de la réalité.

Les limites de la mesure du chômage par l’enquête Emploi sont de plusieurs ordres selon l’Insee lui-même :

- d’ordre conceptuel. Le concept tel que défini par le BIT peut sembler restrictif et s’écarter du ressenti des personnes. Ainsi, une personne peut se considérer comme « chômeuse » car elle travaille à temps très partiel et souhaite travailler plus. Du point de vue des catégories statistiques, elle est considérée en emploi car travaille la semaine considérée (ne serait-ce qu’une heure) ; la catégorie statistique de « sous-emploi » permettra de décrire sa situation. Une personne peut aussi se considérer comme « chômeuse » car elle souhaite un emploi, mais, découragée, elle n’effectue plus de démarches actives de recherche d’emploi. La catégorie statistique de « halo autour du chômage » permettra alors de décrire sa situation à la frontière du chômage ;

Qu’est-ce que le « halo » autour du chômage ? Qui est compté ?

En moyenne sur l’année en 2021, en France hors Mayotte, 2,4 millions de personnes sont au chômage au sens du Bureau international du travail (BIT). D’autres personnes sans emploi sont dans une situation proche : elles souhaitent travailler mais ne remplissent pas tous les critères de recherche d’emploi et de disponibilité pour être considérées au chômage au sens du BIT ; elles font donc partie des personnes considérées comme « inactives » sur le marché du travail.

Le « halo » autour du chômage regroupe ainsi les personnes sans emploi qui recherchent un emploi mais qui ne sont pas disponibles dans les deux semaines pour travailler, ainsi que les personnes qui souhaitent travailler, mais qui n’ont pas effectué de démarche active de recherche dans le mois précédent, qu’elles soient ou non disponibles pour travailler.

En moyenne sur l’année, 2,0 millions de personnes appartiennent au halo autour du chômage en 2021. À la frontière du chômage, ces personnes peuvent se considérer comme « au chômage » par exemple car elles souhaitent un emploi sans en avoir, mais, découragées, elles n’effectuent plus de démarches actives de recherche d’emploi, ou alors, pour des raisons plus ou moins temporaires, elles ne sont pas disponibles pour occuper un emploi dans les deux semaines.

D’autres situations définies par le BIT peuvent s’écarter du ressenti des personnes. Ainsi, une personne peut se considérer comme « chômeuse », car elle travaille à temps très partiel et souhaite travailler plus. Elle sera néanmoins considérée comme en emploi, car elle travaille la semaine considérée (ne serait-ce qu’une heure) ; elle est en revanche en situation de « sous-emploi ». Parmi les autres cas de sous-emploi, la situation de chômage partiel ne relève pas du chômage au sens du BIT (contrairement à ce que son nom peut suggérer) ; il s’agit d’une situation d’emploi, dans la mesure où la personne a l’assurance de retrouver son poste.

Source : Insee ; https://www.insee.fr/fr/statistiques/4805248#onglet-2

- d’ordre méthodologique. Bien que la taille de l’échantillon soit très importante, les résultats de l’enquête Emploi restent affectés d’un certain aléa de sondage, estimé à +/– 0,3 point sur le taux de chômage en moyenne sur un trimestre. Cette incertitude signifie que les « petites variations » du taux de chômage (de l’ordre de +/- 0,1 point) ne doivent pas être sur-interprétées, et que l’analyse des tendances dépassant l’intervalle de +/- 0,3 point doit être privilégiée. Par ailleurs, l’enquête s’appuie sur la déclaration des personnes. Les résultats peuvent donc être affectés par la compréhension des questions par les enquêtés. Le fait que la réponse par un tiers soit autorisée peut accroître ce risque.

B La situation récente du chômage en France

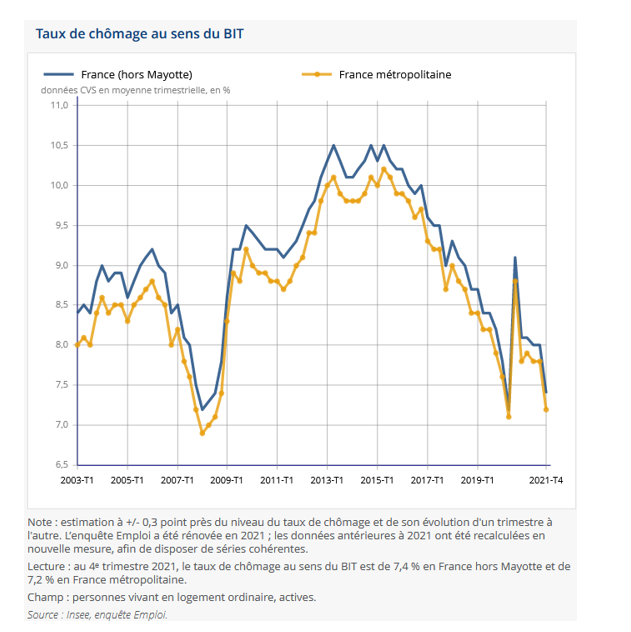

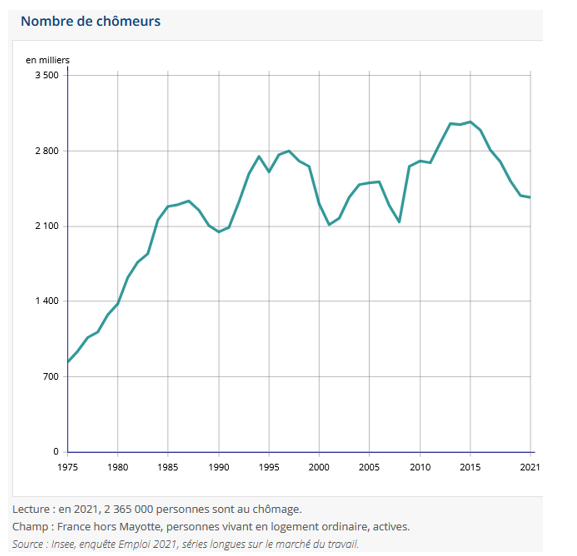

Selon l’Insee, au dernier trimestre de 2021, le nombre de chômeurs est égal à 2,2 millions ; il diminue de 189 000 par rapport au trimestre précédent. Le taux de chômage baisse de 0,6 point à s’élève à 7,4 % de la population active en France (hors Mayotte). Il était resté quasi stable, entre 8,1 % et 8,0 % depuis fin 2020. Il est inférieur de 0,8 point à son niveau de fin 2019, avant la crise induite par la pandémie. C’est son plus bas niveau depuis 2008, hormis la baisse ponctuelle en « trompe l’œil » du printemps 2020 liée aux mesures de politiques économiques prises en raison de la crise sanitaire.

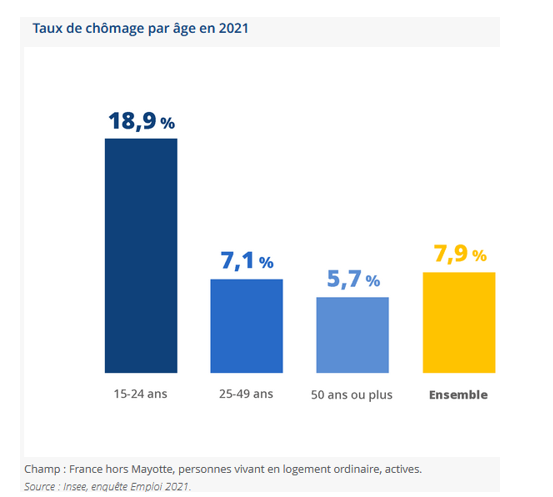

Le taux de chômage des jeunes est nettement supérieur à celui des autres catégories d’âge. En 2021, il est de 18,9 % en moyenne sur l'année chez les 15-24 ans, contre 7,1 % chez les 25-49 ans et 5,7 % chez les 50 ans ou plus. Cela s’explique par un effet de structure. Rappelons que le taux de chômage est calculé au sein des seuls actifs. Or, avant 25 ans, la plupart des jeunes sont encore en études et peu sont donc actifs ; ceux qui le sont ont le plus souvent fait peu d’études, ce qui accroît la probabilité d’être au chômage. Un autre indicateur que le taux de chômage semble plus pertinent : rapportée à la population totale, la part des chômeurs parmi les 15-24 ans (7,5 %) se rapproche de celle mesurée parmi les 15-64 ans (5,8 %).

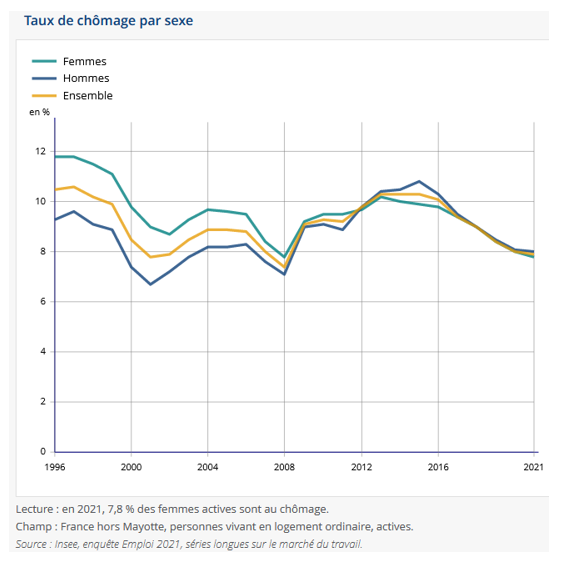

Le taux de chômage des hommes (8,0 %) légèrement supérieur à celui des femmes (7,8 %) en 2021. Avant la récession de 2009 (à la suite de la crise des subprimes), le taux de chômage des hommes était très inférieur à celui des femmes. Entre 2012 et 2016, il était devenu légèrement supérieur.

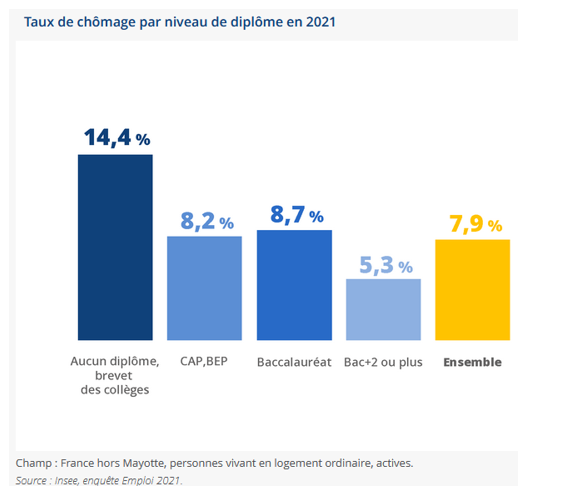

Le taux de chômage est corrélé négativement au niveau de diplôme : plus une personne dispose d’un niveau de diplôme élevé, moins elle risque d’être au chômage. En 2021 par exemple, 14,4 % des actifs ayant au plus le brevet des collèges sont au chômage, contre 5,3 % pour ceux ayant un Bac+2 ou plus. Ceux disposant d’un CAP, d’un BEP ou du baccalauréat présentent des niveaux de taux de chômage intermédiaire.

Enfin, la situation des chômeurs est hétérogène quant à la durée du chômage : certaines personnes sont sans emploi de façon transitoire (pour quelques semaines ou quelques mois), tandis que d’autres restent au chômage plus durablement. En 2021, on peut noter que 70 % des chômeurs sont au chômage depuis moins de 1 an et 54 % depuis moins de 6 mois, 30 % sont au chômage depuis 1 an ou plus (on parle alors de chômeurs de « longue durée »), et 13 % des chômeurs le sont depuis au moins 2 ans (on parle alors de chômeurs de « très longue durée »).

C L’évolution de la situation des emplois et du chômage en France

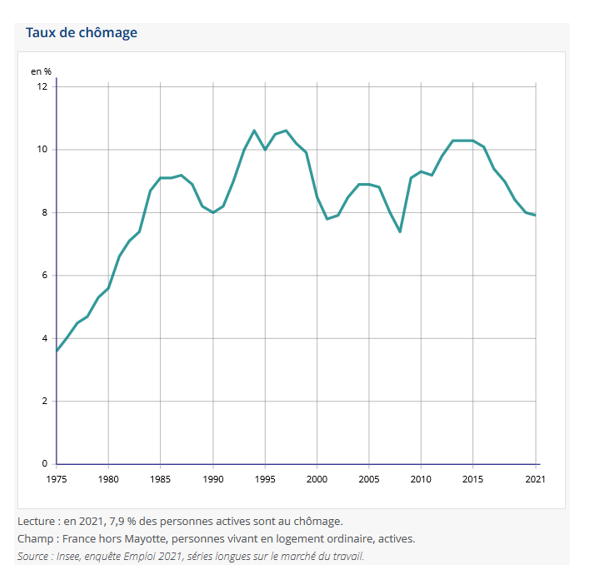

On peut distinguer trois grandes phases de l’évolution du chômage en France dans l’histoire récente (voir graphiques ci-dessous). Avant les années 1970, le taux de chômage n’excédait pas 4 %, ce qui correspondait à moins de 1 million de chômeurs. Il augmente ensuite avec le premier choc pétrolier de 1973 pour atteindre 9,2 % en 1987. Depuis, on assiste à une alternance de périodes de baisse et de hausses liées aux variations de l’activité (au cycle économique). Le chômage augmente en période de récession (1993, 2008-2009) ou de fort ralentissement économique (2001). Cette hausse est généralement durable, à l’image de la période entre 2008 et 2013 lorsque le taux chômage a augmenté de 2,9 points, soit près de 900 000 chômeurs de plus.

En 2020, durant la crise liée à la Covid-19 le chômage moyen sur l’année a diminué (il y a néanmoins eu une hausse temporaire lors du premier confinement), ce qui semble paradoxal. Cela s’explique par le fait que durant les périodes de restrictions d’activité et de confinement de la population, les démarches de recherche d’emploi ont été limitées et la disponibilité pour travailler réduite, ce qui s’est traduit mécaniquement par un recul du chômage. Le taux de chômage de 2021 poursuit sa baisse amorcée en 2016 et perd 0,1 point sur l’année, pour atteindre son plus bas niveau depuis 2008 (7,4 % soit un peu moins de 2,4 millions de chômeurs).

On peut noter aussi que le nombre d’emplois a fortement augmenté depuis la fin de la seconde guerre mondiale : de 20 millions dans les années 1950 à près de 28 millions en 2021.

De plus, on a assisté à processus multiforme de transformation des emplois : salarisation, féminisation, tertiarisation des emplois, qualification et précarisation.

Les salariés constituaient un peu moins de 8 emplois sur 10 dans les années 1970, c’est près de 9 sur 10 aujourd’hui. La part des emplois pourvus par des femmes dans l’emploi total est proche de 50 % à la fin des années 2010 alors qu’elle était de 35 % en 1970.

Les trois quarts des emplois se trouvent actuellement dans le secteur tertiaire alors que c’était la moitié dans les années 1970. Ce mouvement s’explique par un transfert massif d’emplois du secteur industriel vers le secteur des services. Plus de 2 millions d’emplois ont été perdu dans l’industrie depuis les années 1980 dont près de 500 000 depuis 2008.

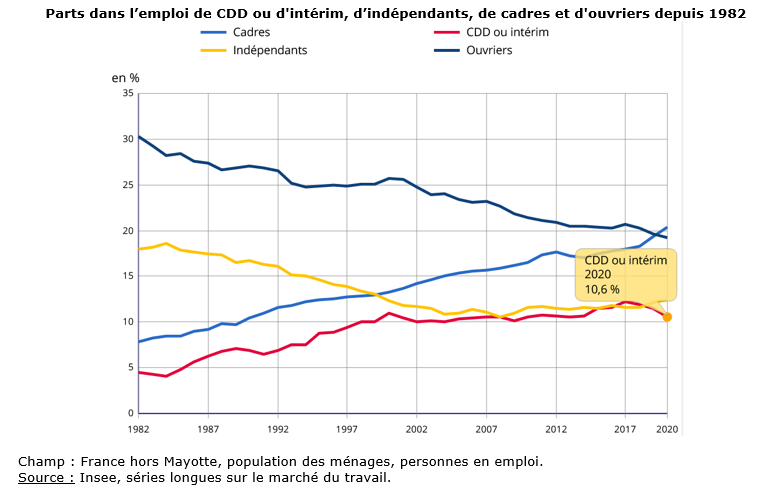

La montée des emplois qualifiés (voir graphique ci-dessous) peut être illustrée par la hausse de la part des cadres dans l’emploi total (de 7 % dans les années 1980 à plus de 20 % aujourd’hui) et la baisse des ouvriers (de 30 % à moins de 20 %).

Enfin, nous avons assisté à une précarisation des emplois qui doit cependant être nuancée. En effet, la part des contrats à durée indéterminée (CDD) et de l’intérim a plus de doublé depuis une quarantaine d’année (de 5 % à environ 11 % de l’emploi total ; voir graphique ci-dessous) et 8 embauches sur 10 se font désormais en CDD. De manière générale, les formes particulières d’emplois (ou emplois précaires) regroupant les statuts d’emplois qui ne sont pas des contrats à durée indéterminée (CDI), tels que les CDD, l’intérim, les contrats aidés et l’apprentissage, a augmenté. Cependant, il est important de noter que le CDI représente encore aujourd’hui environ les trois quarts des emplois.

D Comparaisons internationales

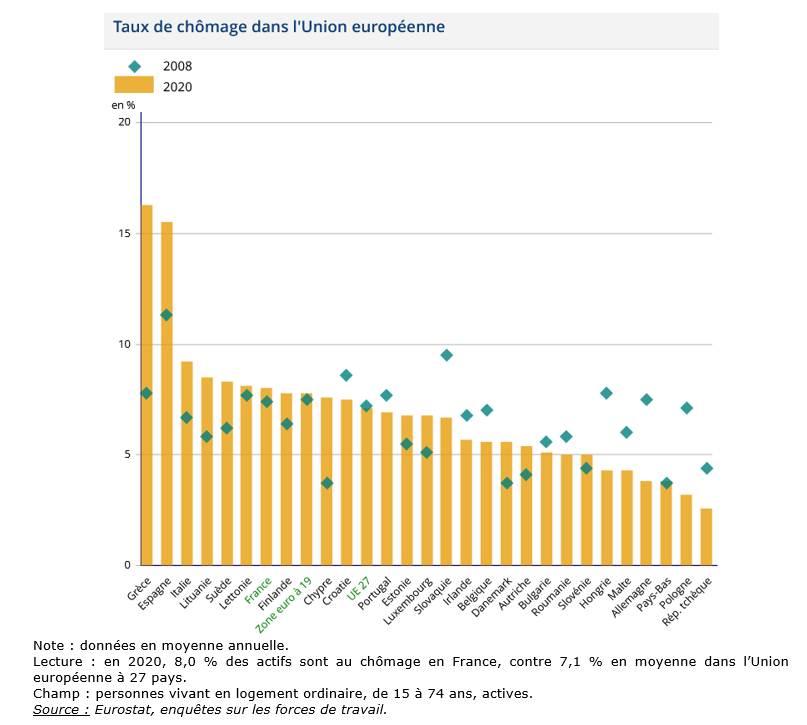

La situation européenne est hétérogène sur le plan du chômage, de moins de 3 % en 2020 pour la République tchèque à plus de 16 % pour la Grèce. En France, le taux de chômage des 15-74 ans s’établit à 8,0 % alors qu’il est de 7,1 % dans l’ensemble de l’Union Européenne à 27 (UE) en 2020. Six pays de l’UE ont un taux de chômage supérieur à celui de la France : la Grèce (16,3 %), l’Espagne (15,5 %), l’Italie (9,2 %), la Lituanie (8,5 %), la Suède (8,3 %) et la Lettonie (8,1 %).

Le taux de chômage de l’ensemble de l’UE est légèrement inférieur à son niveau de 2008 (7,2 %) malgré une hausse en 2020. Il a baissé dans douze pays, dont la Pologne, l’Allemagne ou la Hongrie. En France, il reste cependant encore au-dessus du niveau de 2008 (+ 0,6 point). C’est aussi notamment le cas de pays comme la Grèce, l’Espagne ou l’Italie.

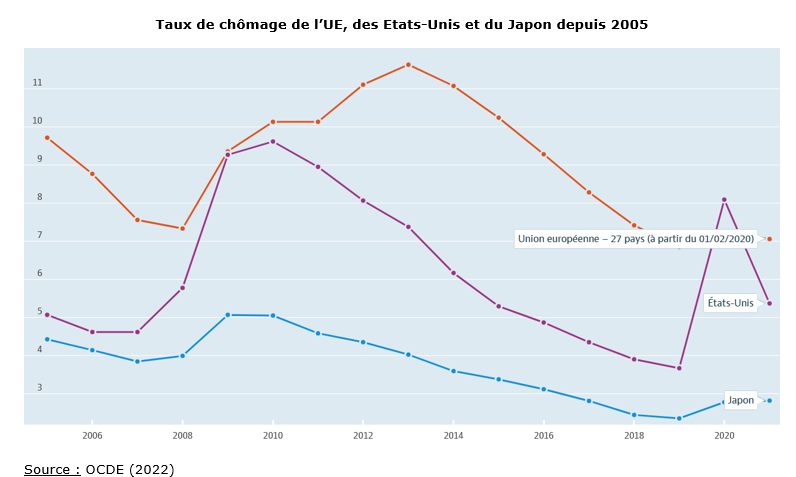

En moyenne, sur longue période, le taux de chômage des pays européens est supérieur à celui d’autres pays développés tels que les Etats-Unis ou le Japon. Pour ce dernier, il se situe dans une fourchette allant de 2,1 à 5,3 % depuis les années 1980 et est de 2,8 % en 2021 selon les chiffres de l’organisation de coopération et de développement économiques (OCDE ; voir graphique ci-dessous). Celui des Etats-Unis est en tendance supérieur à celui du Japon mais inférieur à la moyenne des pays de l’UE. En 2021, 5,4 % de la population active sont au chômage après un pic de 8,1 % en 2020.

L’analyse des effets de la conjoncture sur l’emploi trouve son origine dans les années 1930 en période de Grande Dépression alors que le chômage atteint des niveaux historiquement élevés. John Maynard Keynes est probablement le premier à avoir mis au centre des questions économiques celles de l’emploi et de chômage comme l’illustre le titre de son célèbre ouvrage de 1936, La théorie générale de l’emploi, de l’intérêt et de la monnaie. Selon lui, l’origine du chômage est à chercher dans le fonctionnement de l’économie dans son ensemble, et non pas dans le fonctionnement du marché du travail. L’insuffisance de la demande effective au niveau macroéconomique en serait le déterminant. Pour l’éviter, il est souhaitable de soutenir les salaires en évitant notamment qu’ils fluctuent à la baisse ; la rigidité des salaires est donc favorable à l’emploi. Des politiques budgétaires et monétaires actives doivent donc permettre de réduire le temps du chômage. Après la seconde guerre mondiale, les préconisations keynésiennes connaissent un succès relatif malgré la faiblesse du niveau de chômage caractéristique de la période qui se terminera avec les années 1970 et la crise révélée par les chocs pétroliers. Dans ce contexte post-1945, il est désormais question d’organiser un compromis satisfaisant caractérisé par un couple inflation / chômage acceptable en s’appuyant sur la courbe de Phillips. La possibilité d’arbitrer entre inflation et chômage, défendue par des économistes d’obédience keynésienne, est possible grâce aux politiques macroéconomiques. Les politiques budgétaires et monétaires sont donc considérées comme efficaces pour viser le niveau désiré d’inflation et de chômage. Cette analyse sera contestée dans les années 1970. Aujourd’hui, les économistes raisonnent à partir de chocs qui affectent l’activité économique pour expliquer le chômage conjoncturel.

A Les explications issues de l’arbitrage inflation / chômage : des interprétations keynésiennes…

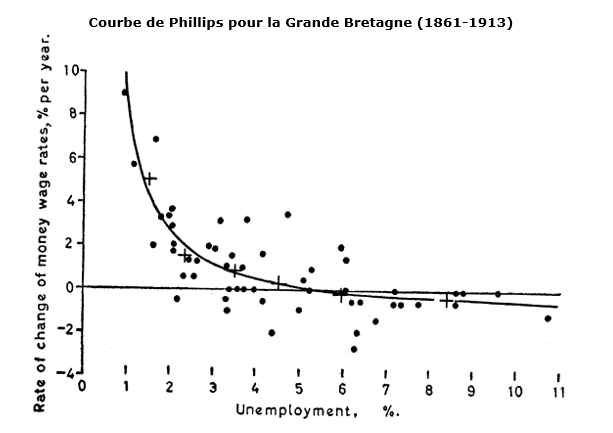

En 1958, dans « The Relation between Unemployment and the Rate of Change of Money Wages Rates in the United Kingdom », Alban W. Phillips met en évidence une relation empirique décroissante entre le taux de chômage et le taux de croissance du salaire nominal à partir de l’analyse des chiffres du Royaume-Uni entre 1861 et 1957 (voir graphique ci-dessous pour la première période de son analyse). Le salaire est exprimé à prix courants, c’est-à-dire en ne tenant pas compte de l’évolution du niveau général des prix. Arthur Brown avait mis en avant une telle relation dès 1955 mais l’histoire retiendra le nom de Phillips comme étant à l’origine des premiers travaux portant sur le sujet.

Lecture : en abscisse se lit le taux de chômage, en ordonnée, le taux de croissance annuel du salaire nominal. L’auteur réalise une courbe de régression à partir des points représentant chacun les données pour une année.

Source : Alban W. Phillips (1958): « The Relation between Unemployment and the Rate of Change of Money Wages Rates in the United Kingdom », Economica, Vol. 25, No. 100

D’après la courbe, lorsque le taux de chômage est faible, les salaires nominaux croissent rapidement. Au-delà d’un certain niveau de chômage (5,5 % selon la courbe ci-dessus), les salaires n’augmentent plus, voire diminuent ; on parle alors de non accelerating wage rate of Unemployement (NAWRU). Phillips explique cette relation par le jeu de l’offre et de la demande. En situation de chômage élevé, l’offre de travail (les personnes qui souhaitent travailler) est forte, ce qui, toutes choses égales par ailleurs, engendre une baisse des salaires. Lorsque le chômage est faible, la main-d’œuvre est alors rare et les salaires augmentent.

La relation est non linéaire, ce que l’auteur explique par la rigidité du salaire nominal, c’est à dire la résistance des travailleurs à la baisse des salaires nominaux. La position de la courbe dans le plan dépend de la productivité du travail : plus elle augmente fortement, plus la courbe est basse. La position de la courbe diffère de plus selon la phase du cycle économique : lors d’une récession, le chômage augmente et la courbe se déplace vers la droite et inversement en phase d’expansion.

Ainsi, selon Phillips, la relation n’est pas stable dans le temps. L’auteur décompose la période étudiée dans l’article en deux sous-périodes : de 1861 à 1913 et de 1913 à 1957. En effet, seule la première implique une relation décroissante nette entre salaires et chômage (voir graphique précédent). La seconde, marquée par des bouleversements économiques et politiques importants comme les guerres mondiales ou la Grande dépression, ne présente pas une relation aussi claire que la première.

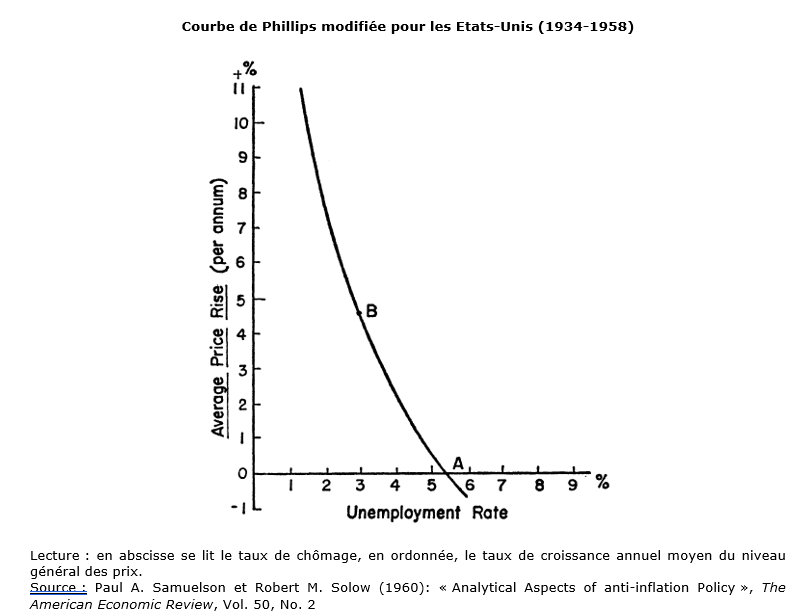

Convaincu du peu d’intérêt de son article, Phillips se concentra ensuite sur d’autres sujets tandis que de nombreux économistes allaient pousser plus loin les investigations. C’est en particulier en 1960 dans les travaux de Richard Lipsey et ceux de Paul Samuelson et Robert Solow que va être reproduit le modèle de Phillips et que de nouvelles techniques pour évaluer sa validité vont être appliquées. Les deux futurs prix Nobel, Samuelson et Solow, travaillent alors à partir de données sur les Etats-Unis entre 1934 et 1958. Leur traitement va révéler une corrélation négative entre taux d’inflation et taux de chômage qu’ils vont présenter sous forme de courbe qu’ils appelleront « Courbe de Phillips » (voir graphique ci-dessous). Afin d’expliquer cette relation, ils se placent dans une perspective résolument keynésienne : lorsque la demande globale est forte (période d’expansion), le chômage est faible, et par conséquent salaires et prix augmentent dans l’économie.

Lecture : en abscisse se lit le taux de chômage, en ordonnée, le taux de croissance annuel moyen du niveau général des prix.

Source : Paul A. Samuelson et Robert M. Solow (1960): « Analytical Aspects of anti-inflation Policy », The American Economic Review, Vol. 50, No. 2

Cette relation s’accompagne d’une implication importante pour les politiques économiques conjoncturelles. Samuelson et Solow suggèrent que la courbe de Phillips offre aux décideurs politiques plusieurs alternatives en termes de conjoncture. Ces derniers choisiraient le couple inflation - chômage de leur choix puis essaieraient de l’atteindre grâce au jeu des politiques conjoncturelles.

En modifiant la demande globale, les politiques budgétaires et monétaires donnent la capacité aux décideurs d’arbitrer, selon leurs préférences, entre plusieurs situations et de choisir de privilégier la lutte contre le chômage, au détriment de la stabilité des prix, ou la lutte contre l’inflation, au détriment de l’emploi. Ainsi, une politique de relance permettra, par la hausse de la demande globale qu’elle engendre, à la fois de réduire le taux de chômage et d’accélérer l’inflation. Une politique restrictive aura l’effet inverse.

La courbe de Phillips illustre ainsi l’arbitrage entre inflation et chômage auquel sont confrontés les décideurs politiques sur des horizons temporels relativement courts, un ou deux ans au maximum. La courbe passe par un point correspondant au taux de chômage pour lequel l’inflation n’accélère pas. On parlera alors de Non accelerating Inflation Rate of Unemployement (NAIRU). Dans le cas du travail de Samuelson et Solow, il est égal à 5,5 % (comme le NAWRU de Phillips mais ce n’est qu’une coïncidence).

B …aux interprétations classiques

L’arbitrage inflation – chômage constitue un des piliers de l’analyse keynésienne qui domine les débats de politiques économiques dans les années d’après-guerre. Le consensus keynésien se fissure doublement cependant au début des années 1970 : sur le plan empirique face à la stagflation mais aussi sur le plan théorique en raison de l’offensive menée par les monétaristes et la nouvelle école classique.

Les années qui suivent la seconde guerre mondiale sont caractérisées par un fort niveau de croissance économique : en moyenne 5 % par an en France entre 1950 et 1973 ou 3,6 % aux Etats-Unis. Ces « Trente Glorieuses » prennent fin avec le premier choc pétrolier en 1973. A la suite de la guerre du Kippour opposant Israël à l’Egypte et la Syrie, l’organisation des pays arabes exportateurs de pétrole (OPAEP) décide d’augmenter le prix du pétrole et de réduire les exportations ; elle est suivie ensuite par l’ensemble des pays exportateurs (OPEP). Ainsi, le baril passe d’un peu plus de 2 dollars avant octobre 1973 à 12 dollars en décembre 1974.

Pour les pays importateurs, tributaires d’un modèle de croissance fondé sur une énergie peu chère, le choc est sans précédent, induisant une forte hausse des coûts de production des entreprises. L’inflation double en France entre 1974 et 1975 et dépasse alors les 14 %. Le choc induit aussi une récession et du chômage : pour tout niveau de prix, les firmes vont offrir un volume de biens et services moins important en raison de l’augmentation des coûts de production. Alors que la croissance est de 4,3% en France en 1974, elle est de -1% en 1975 avant de remonter en 1976. La stagnation de l’activité s’accompagne donc d’une inflation forte.

On assiste à une récession mondiale en 1975. La croissance économique moyenne est divisée par deux en Europe tandis qu’elle perd un point aux Etats-Unis entre la période 1950-1973 et 1973-1979. Le choc pétrolier de 1973 est le facteur déclencheur de la crise mais ne peut être considéré comme sa cause unique. Il est plutôt le révélateur d’un essoufflement du modèle de croissance fordiste et s’inscrit dans une période de bouleversements monétaires favorables à l’inflation.

Le problème vient alors que les politiques conjoncturelles, en agissant sur la demande globale, ne permettent pas d’agir de concert sur la baisse de l’inflation et la relance du PIB réel : une politique de relance favorise la croissance économique en aggravant l’inflation alors qu’une politique restrictive limite l’inflation mais génère de la récession. Ces politiques contracycliques avaient pourtant été largement utilisées durant les « Trente Glorieuses » et ont permis une période d’expansion quasi-continue en opérant un réglage fin de la conjoncture en luttant le plus souvent contre l’inflation.

Face à une situation inédite de stagflation qu’ils avaient mal évaluée, les pouvoirs publics vont dans un premier temps utiliser l’outil keynésien. Le plus souvent, ils mettent en place une politique budgétaire et monétaire expansive. Devant leur inefficacité à juguler simultanément chômage et inflation, on assiste dans la plupart des pays de l’OCDE à des hésitations entre politique de relance et politique restrictive, et les retournements se multiplient. En France par exemple, le plan de refroidissement (1974-1975) du ministre des finances Jean-Pierre Fourcade est suivi par une politique de relance (1975) menée par le premier ministre Jacques Chirac.

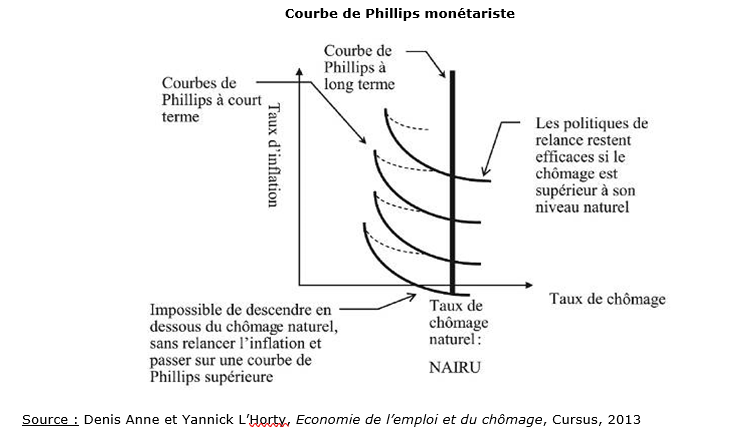

La stagflation des années 1970 permet une prise de conscience : il n’y a pas toujours d’arbitrage inflation-chômage possible. Plusieurs travaux vont alors tenter d’en apporter une explication en contestant le paradigme keynésien. Ils ont notamment en commun de lui reprocher une vision de la rationalité des individus, c’est-à-dire des raisons qui les poussent à agir, incomplète. Contrairement aux keynésiens, ils estiment que les anticipations évoluent en fonction des actions des pouvoirs publics. Edmund Phelps en 1967 et surtout le leader de l’école monétariste Milton Friedman un an plus tard s’attaquent tout d’abord à la version keynésienne de la courbe de Phillips.

Pour Friedman (« The Role of Monetary Policy », 1968), la courbe de Phillips est une droite verticale à long terme (voir graphique ci-dessous) : une politique de relance visant à réduire le chômage est inutile et nuisible car elle ne produit que de l’inflation sans réduire le taux de chômage en dessous d’un certain niveau (qui est dit « naturel », dépendant de facteurs structurels). Si, en période de chômage élevé les pouvoirs publics mènent une politique de relance qui génère une augmentation du niveau général des prix, les agents économiques sont victimes dans un premier temps d’illusion monétaire puis se rendent compte que les prix ont augmenté en même temps que les salaires (en d’autres termes, leur pouvoir d’achat n’a, en fait, pas augmenté), puis ils corrigent leurs erreurs antérieures en ajustant leurs anticipations d’inflation. Les agents ont donc des anticipations adaptatives. Leur volonté de compensation, qui se traduit par exemple par une pression accrue sur les syndicats, engendre une hausse des salaires réels qui va augmenter l’offre de travail et baisser la demande, créant ainsi un chômage plus élevé. Ainsi, il existe bien une relation négative entre inflation et chômage à court terme. Cependant, à long terme, il n'est pas possible de s'écarter durablement du taux de chômage naturel. Les politiques conjoncturelles de relance ne font alors que relancer l'inflation.

La nouvelle école classique (NEC) prolonge les travaux monétaristes et va plus loin en reprenant le concept d’anticipations rationnelles forgé par John Muth en 1961. Pour ce dernier, « les anticipations, étant des prévisions bien informées des évènements futurs, sont essentiellement les mêmes que celles de la théorie économique pertinente ». Les agents, en utilisant au mieux toute l’information disponible, ne se trompent pas en moyenne. Ainsi, Robert Lucas, chef de file de la NEC, écrit dans de nombreux articles tout au long des années 1970 que toute politique monétaire discrétionnaire n’a aucun effet sur le niveau de production et d’emploi, mais en a un simplement sur le rythme d’inflation car les agents ne sont jamais victimes d’illusion monétaire. On retrouve ici l’hypothèse de neutralité forte de la monnaie des classiques.

Selon le théorème d’équivalence ricardienne, reformulé par Robert Barro en 1974 (« Are Government Bonds Net Wealth ? »), la politique budgétaire n’a pas d’effet non plus sur la production. En effet, les agents prévoient que l’abaissement des impôts aujourd’hui (politique de relance budgétaire) implique de les augmenter plus tard si les dépenses publiques ne baissent pas ; ils vont donc épargner au lieu de consommer, ce qui contredit l’analyse keynésienne. De plus, Barro reprend l’hypothèse de revenu permanent forgée par Friedman dans les années 1950 selon laquelle les agents décident de leur niveau de consommation en fonction du niveau de revenu qu’ils anticipent (rationnellement) de recevoir tout au long de leur vie et non en fonction d’une augmentation passagère de celui-ci.

C Les chocs qui affectent la production impactent le niveau de chômage

A court terme, la structure démographique et la technologie étant données, c’est la variation de l’activité qui est déterminante dans l’évolution du chômage. Les travaux d’Arthur M. Okun en 1962 (Potential GNP : Its measurement and significance) et sa fameuse loi mettent en avant la relation suivante : lorsque le PIB réel augmente, le chômage recule, et inversement. Ainsi, lorsque l’activité s’améliore, les carnets de commandes des entreprises se remplissent et celles-ci ont besoin d’un surcroît de main d’œuvre pour les honorer. Une hausse de la demande globale, sous l’effet d’un choc positif (hausse des dépenses publiques, baisse des impôts, subventions, hausse de la demande étrangère…), se traduit par une augmentation de la consommation interne, de l’investissement, des dépenses publiques ou des exportations, ce qui joue donc favorablement sur la production et par conséquent sur le chômage.

Inversement, des chocs négatifs, comme il a pu s’en produire en 1973 avec la hausse du prix du baril de pétrole (choc d’offre négatif car les coûts de production ont alors augmenté) ou en 1929 et 2008 avec la crise financière (chocs de demande négatifs), produisent des effets néfastes sur l’emploi. En 1932, le taux de chômage atteignait 25 % (il était de 10 % en 1930) aux Etats-Unis après une chute de moitié de la production industrielle depuis 1929. La crise de la Covid-19 a induit sur l’économie des chocs d’offre et de demande (voir https://www.melchior.fr/synthese/coronavirus-et-chocs-d-offre-et-de-demande) qui se sont traduits par une pression accrue à la baisse sur l’emploi. Cependant, les mesures de chômage partiel ont limité l’impact sur le chômage.

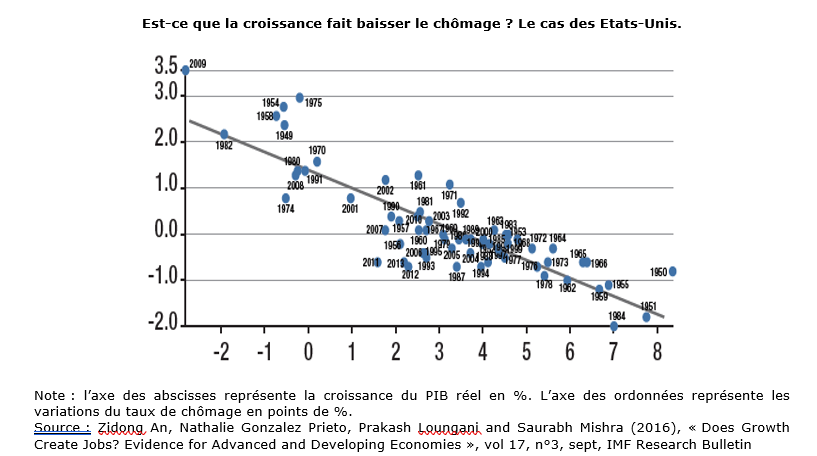

Dans des travaux récents, le Fonds monétaire international (FMI) tente de vérifier empiriquement la loi d’Okun en se demandant si « la croissance crée des emplois ». Le cas des Etats-Unis, à partir de données sur plus de cinquante ans, est particulièrement significatif d’une corrélation négative entre le taux de croissance du PIB réel et le taux de chômage, vérifiant ainsi la loi d’Okun (voir graphique ci-dessous). Les chercheurs du FMI trouvent un coefficient d’Okun positif pour quasiment tous les pays de l’échantillon. Par exemple, il est respectivement de 0,6 pour l’Australie ou le Canada, 0,5 pour la Grande Bretagne, 0,2 pour la France ou proche de zéro mais positif pour la Chine. Cela signifie, dans le cas de la France, qu’une augmentation de 1 % du PIB réel s’accompagne d’une hausse de l’emploi de 0,2 %.

Note : l’axe des abscisses représente la croissance du PIB réel en %. L’axe des ordonnées représente les variations du taux de chômage en points de %.

Source : Zidong An, Nathalie Gonzalez Prieto, Prakash Loungani and Saurabh Mishra (2016), « Does Growth Create Jobs? Evidence for Advanced and Developing Economies », vol 17, n°3, sept, IMF Research Bulletin

L’emploi est donc déterminé à court terme essentiellement par les chocs qui affectent la croissance économique. Cependant, l’ajustement est progressif. Comme l’écrivent les économistes Bruno Ducoudré et Pierre Madec (« Emploi et chômage avant et après la Covid-19 », 2021), « l’impact de la croissance sur l’emploi est amorti par le comportement des entreprises, conduisant à un cycle de productivité ». Il existe donc un décalage temporel entre les variations du PIB réel et l’évolution de l’emploi qui en découle s’expliquant par les choix des entreprises. En cas de changement de conjoncture, les entreprises adaptent très rapidement le volume d’emplois temporaires comme les CDD courts ou les emplois en intérim mais attendent pour ajuster le volume d’emplois stables de type CDI. En situation de reprise de l’activité, les entreprises attendent avant de recruter durablement, ce qui fait que la productivité s’accélère (la production augmente plus vite que l’emploi). En période de récession, le délai d’ajustement à la baisse de l’emploi induit une baisse des gains de productivité (la production baisse plus vite que l’emploi).

L’économie française a suivi ce cycle dans la période qui a suivi la crise de 2008. La croissance de la productivité a baissé dès le début de la crise en raison de la volonté des entreprises de préserver les emplois en CDI et bien que les emplois précaires aient été détruits rapidement. Sans une telle baisse des gains de productivité, l’Office français des conjonctures économiques (OFCE) estime que les entreprises auraient dû supprimer 190 000 emplois de plus entre le début de la crise et le premier trimestre 2013 pour pallier le ralentissement de la production. Selon les travaux de ce laboratoire de recherche fin 2018, une croissance économique durablement supérieure à 1,2 % par an permettrait une baisse durable du chômage en France en absorbant les gains de productivité de 0,8 % par an et la hausse de la population active de 0,4 % par an.