Document 1. L’inflation et sa mesure

Au début du XXe siècle, objectiver l’inflation par une mesure statistique devient décisif en particulier pour rendre compte de possibles baisses du pouvoir d’achat des ménages puisqu’en l’absence d’augmentation des salaires, l’augmentation des prix à la consommation se traduit par une baisse du pouvoir d’achat des travailleurs.

Raison pour laquelle émergent de premiers indices des prix à la consommation. Le phénomène de l’inflation tient compte de dimensions jusqu’à ce jour exclues de la notion de « prix à la consommation ». Sont exclus de la mesure l’évolution du prix des SIFIM (services d’intermédiation financière indirectement mesurés), des assurances vie et des loyers imputés (c’est-à dire les loyers fictifs attribués aux propriétaires ayant acquis, par l’investissement, leur résidence).

Pour calculer ces IPC, l’Institut national de la statistique et des études économiques (Insee) confectionne un panier moyen de biens et services représentatif de la consommation des ménages. Pour établir ce panier, il collecte tous les mois environ 390 000 prix selon deux grandes logiques : jusque 2020, la moitié de ces prix étaient collectés par des enquêteurs directement en points de vente, à partir d’un échantillon stratifié de 30 000 points de vente qui tenait compte des comportements des consommateurs. Depuis, sur une partie de ce volet de collecte des données de points de vente, l’Insee a recours à ce que l’on appelle les « données de caisse » : il récupère ainsi plusieurs millions de prix chaque mois à partir des tickets de caisse des grandes surfaces. L’autre moitié des prix (prix du transport, de la téléphonie, mais aussi du e-commerce) sont, quant à eux, collectés directement par l’Insee selon des méthodologies très diverses, qui vont du webscraping* en passant par des données recueillies directement auprès des producteurs.

En simplifiant de manière excessive, disons que, une fois que ces prix sont collectés ils sont progressivement agrégés, par le biais d’une moyenne pondérée par le coefficient budgétaire des ménages de l’année de base (le coefficient budgétaire désignant la part dans les dépenses de ménages de chaque catégorie de bien ou service). C’est ce qu’on appelle un indice de Laspeyres. Pour que l’évolution dans le temps de cet indice des prix à la consommation reflète exclusivement l’effet prix, il faut d’une part que la structure du panier des biens et services reste constante dans le temps, et d’autre part que les variations du prix d’un bien ne tiennent pas compte des variations de sa qualité (si un bien a connu à la fois une hausse de son prix et de nettes améliorations dans sa qualité entre deux périodes d’observation, l’Insee considérera qu’il ne s’agit pas – ou pas seulement - d’une augmentation de prix).

*méthode consistant à extraire des données de site internet et à les enregistrer afin de les analyser ou de les utiliser dans des objectifs divers.

Source : Florence Jany-Catrice, « Derrière les chiffres de l’inflation », laviedesidees.fr, mai 2021

Questions :

1) Comment l’Insee collecte-t-il les prix composant l’IPC ?

2) Tous les prix ont-ils le même poids dans l’IPC ?

Voir la correction

1) Comment l’Insee collecte-t-il les prix composant l’IPC ?

La moitié des prix environ est collectée dans plusieurs milliers de points de vente physiques (des magasins par exemple) directement par des enquêteurs mais aussi en récupérant les « données de caisse » à partir des tickets de caisse des grandes surfaces. L’autre moitié des prix, comme ceux du transport, de la téléphonie ou du e-commerce, est récupérée par l’Insee selon des méthodes diverses comme le recueil de données à partir de sites internet (webscraping) ou directement auprès des entreprises.

2) Tous les prix ont-ils le même poids dans l’IPC ?

Les prix, une fois collectés par l’Insee, sont agrégés mais en leur attribuant des coefficients différents selon la part dans les dépenses des ménages de chaque bien ou service (par exemple, plus un bien est consommé par les ménages, plus le coefficient qui lui est attribué est important). On parle de moyenne pondérée par le coefficient budgétaire des ménages.

Document 2. Une différence entre perception par les ménages et mesure de l’évolution des prix

Les controverses portant sur la pertinence de la mesure statistique de l’évolution des prix sont récurrentes en raison de l’écart que celle-ci entretient avec le ressenti des ménages, notamment depuis le passage aux pièces et billets en euros le 1er janvier 2002. Plusieurs facteurs expliquant ce décalage ont été identifiés. Tout d’abord, des biais de perception sur les prix peuvent provenir du fait que les ménages sont plus sensibles aux prix de certains produits ayant connu des hausses importantes et dont la fréquence d’achat est élevée. Les consommateurs accorderaient moins d’importance aux prix qui baissent ou qui demeurent stables et observeraient d’autant mieux les évolutions de prix de produits qu’ils se les procurent fréquemment. Lors du passage à l’euro, certains commerçants ont arrondi les prix à l’unité supérieure le plus souvent pour des produits achetés fréquemment (café au comptoir, baguette de pain…). Le niveau général des prix n’a cependant augmenté que de 1,9 % en 2002.

De plus, plusieurs travaux ont montré que la perception des ménages était modifiée lors de périodes de forte augmentation des prix de l’immobilier (durant les années 2000 par exemple). Pourtant, l’IPC exclut les dépenses d’achats de logements, ceux-ci étant considérés comme des biens patrimoniaux et non de consommation (l’usage d’un logement n’entraîne pas sa destruction dans le temps, même progressive et l’achat de logement constitue en partie un placement financier).

[…] L’IPC neutralise aussi les améliorations et détériorations de la qualité des produits que les ménages achètent, ce qui peut expliquer aussi une partie du décalage. Par exemple, un nouveau smartphone, dont le prix de marché est plus élevé (et perçu comme tel par les consommateurs) que l’ancien, ne sera pas considéré par l’Insee comme plus cher si la hausse du prix traduit un gain de qualité équivalent. […]

Enfin, l’écart entre ressenti et statistiques tient aux limites inhérentes à tout raisonnement en moyenne […]. La diversité des situations individuelles est telle que, finalement, une partie seulement des ménages est en mesure de se retrouver dans les moyennes publiées par les instituts statistiques et dont les médias se font l’écho. […] La structure de consommation diffère aussi selon le niveau des revenus ; les produits achetés et le poids des différents postes de consommation étant différents, les ménages ne sont pas confrontés à la même dynamique de prix.

Source : Vincent Barou, 50 fiches pour comprendre les débats économiques actuels, Bréal, mars 2020

Question :

1) Quels sont les quatre biais de perception expliquant pourquoi les ménages ressentent une augmentation des prix plus élevée que celle calculée par l’Insee ?

Voir la correction

1) Quels sont les quatre biais de perception expliquant pourquoi les ménages ressentent une augmentation des prix plus élevée que celle calculée par l’Insee ?

Les ménages ont tout d’abord tendance à surestimer l’augmentation des prix des produits qu’ils achètent régulièrement comme par exemple le pain ou la viande. Une baisse de prix de matériel informatique sera dans cette logique minorée.

Les ménages accordent une place importante à l’évolution du prix de l’immobilier. Cependant, seuls les loyers de ménages qui sont locataires, correspondant à uniquement 40 % des ménages, sont pris en compte dans l’IPC. L’achat de logements n’entre donc pas dans l’IPC car ceux-ci sont considérés comme relevant du patrimoine et non de la consommation. Or, le prix de l’immobilier a augmenté cinq fois plus vite que l’IPC sur les deux premières décennies du XXIème siècle. Les ménages qui ont acheté durant cette période ont donc le sentiment d’une hausse des prix supérieure à celle calculée par l’Insee.

De plus, les ménages perçoivent la hausse de certains produits comme par exemple les téléphones mobiles mobile, les ordinateurs ou les véhiculent qui deviennent électriques alors que cette augmentation n’est pas prise en compte par l’Insee qui souhaite isoler l’effet prix en neutralisant l’effet qualité.

Enfin, l’IPC reflète l’évolution des prix d’un panier moyen. Peu de ménages consomment les produits dans les mêmes proportions que celles choisies pour constituer le panier de l’Insee, ce qui donne l’impression à la majorité que l’évolution des prix selon les statistiques ne correspond pas à ce qu’ils vivent.

Document 3. L’hyperinflation allemande

Quelques années après la fin de la Première Guerre mondiale, l'Allemagne connut une flambée des prix exceptionnelle par son ampleur et unique dans l'histoire des pays industrialisés : en novembre 1923, un dollar valait 4 200 milliards de marks, contre 60 marks en 1921 et 4,2 en 1914. Un reichsmark de 1922 équivalait à 20 milliards de marks fin 1923 et un kilogramme de pain coûtait 600 milliards de marks ! Durant cette période la masse monétaire passa de 81 milliards de marks fin 1920 à 116000 milliards au milieu de 1923, masse dérisoire à la fin de l'année par rapport à la valeur exorbitante des transactions exprimées en marks.

Les causes de ce phénomène sont diverses : héritage des années de guerre, durant lesquelles l'effort militaire fut financé par l'émission monétaire et par l'endettement de l'État, moyens de financement qui continuèrent à être utilisés ensuite ; poids élevé des réparations de guerre exigées par les Alliés, absorbant 80 % des revenus de l'État, et expliquant que les autorités économiques aient « laissé filer » l'inflation pour montrer que ces réparations étaient insupportables par l'économie allemande. L'inflation était aussi (tout au moins au début) jugée efficace pour stimuler la croissance en favorisant les « actifs » au détriment des "rentiers". Enfin, la spéculation contre le mark accentua le phénomène ; elle était liée au fait que les socialistes au pouvoir inquiétaient les possédants, prompts à placer leurs fonds à l'étranger et observant avec satisfaction la faillite du gouvernement.

D'ailleurs, le rétablissement rapide de la situation en 1924 accrédite la thèse d'une hyperinflation largement spéculative, l'économie réelle allemande étant en relative bonne santé, le potentiel industriel du pays n'ayant pas été affecté par la guerre. Ainsi, dès l'annonce d'un rééchelonnement des réparations (plan Dawes) et d'une aide financière internationale, et après le retrait des socialistes du gouvernement et la création d'une nouvelle monnaie (le rentenmark), gagée fictivement sur la terre et les actifs industriels, les prix cessèrent d'augmenter, et baissèrent même début 1924. En août, le reichsmark gagé sur l'or remplaça le rentenmark, la confiance fut définitivement rétablie et l'inflation disparut. Les années 1924-1929 seront des années de prospérité en Allemagne.

Source : Pierre Bezbakh, Inflation et désinflation, repères, La Découverte, 2019

Questions :

1) Par combien a été divisée la valeur du Mark exprimée en dollars entre 1921 et novembre 1923 ?

2) Par quel mécanisme le poids élevé des réparations de guerre peut-il engendrer de l’inflation ?

Voir la correction

1) Par combien a été divisée la valeur du Mark exprimée en dollars entre 1921 et novembre 1923 ?

4 200 / 60 = 70

Entre 1921 et novembre 1923, la valeur du mark exprimée en dollars a été divisée par 70.

2) Par quel mécanisme le poids élevé des réparations de guerre peut-il engendrer de l’inflation ?

Les réparations de guerre ont été fixées par les Alliés en mai 1921 à Londres à 132 milliards de mark-or. Les transferts induits participent au déficit de la balance des paiements de l’Allemagne. Le mark se déprécie alors sur le marché des changes. Le prix des importations augmente (on parle d’« inflation importée »), entraînant avec lui le niveau des salaires et de l’ensemble des prix. C’est alors que les autorités monétaires créent de la monnaie pour permettre les échanges dont la valeur a augmenté. L’inflation précède ainsi la création monétaire. Ce mécanisme est connu sous le nom de « théorie de la balance des paiements » pour Karl Hellferich (Das Geld, 1923) ou « hégémonie du change » pour Albert Aftalion (Monnaie, prix et change, 1927).

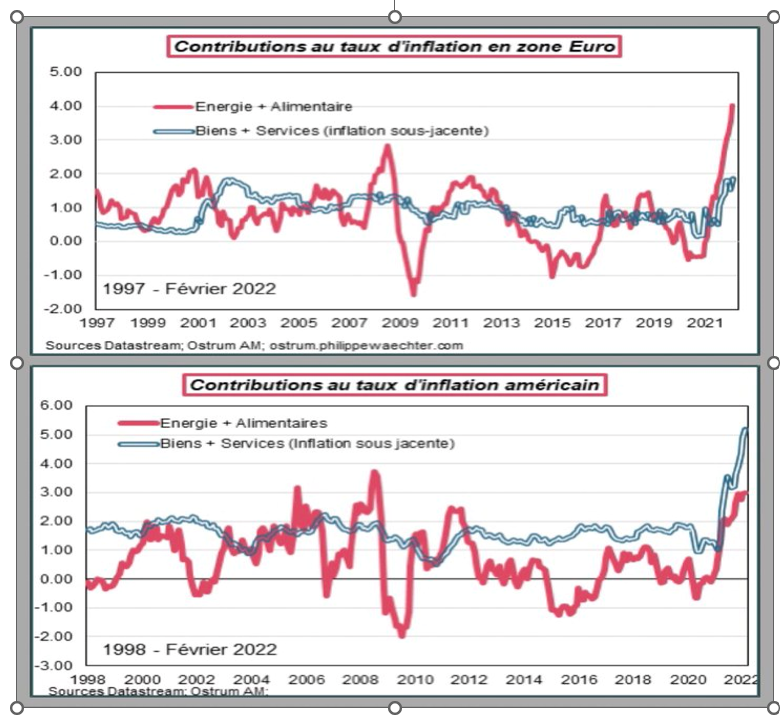

Document 4. Des origines différentes de l’inflation au sortir de la crise Covid (les exemples de la zone euro et des Etats-Unis)

Question

1) Dans quelle mesure peut-on affirmer que l’inflation n’a pas la même origine aux Etats-Unis et en zone euro depuis 2021 ?

Voir la correction

1) Dans quelle mesure peut-on affirmer que l’inflation n’a pas la même origine aux Etats-Unis et en zone euro depuis 2021 ?

A partir de 2021, l’inflation remonte aux Etats-Unis comme dans la zone euro. Cette hausse coïncide avec la reprise économique qui suit la crise induite la pandémie liée au Covid-19. Cependant, les déterminants ne sont pas les mêmes de chaque côté de l’Atlantique. Aux Etats-Unis, ce sont des tensions sur le marché interne des biens et des services qui expliquent principalement la hausse des prix. Dans la zone euro, c’est surtout la hausse du prix de l’énergie et des biens alimentaires qui détermine la forte inflation. En Europe, contrairement aux Etats-Unis, l’essentiel de l’énergie utilisée doit être importée. La hausse du prix de l’énergie y influence donc fortement le niveau général des prix. On peut donc affirmer qu’en zone euro, la hausse du niveau général des prix provient essentiellement d’une inflation importée.

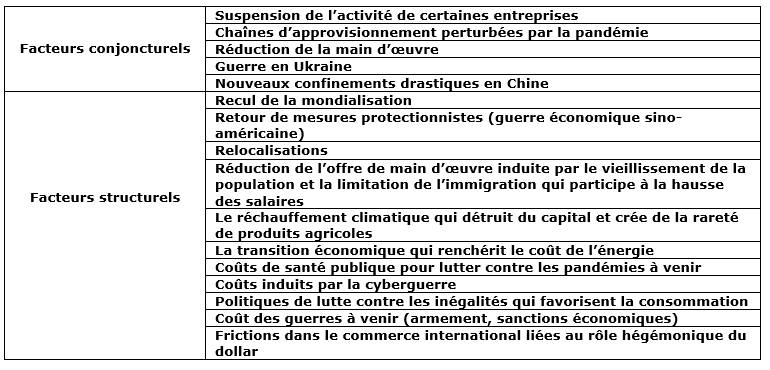

Document 5. La tempête stagflationniste s'annonce

De nombreuses économies avancées et marchés émergents doivent composer avec une nouvelle réalité, faite d’une inflation plus élevée et d’un ralentissement de la croissance économique. La stagflation actuelle s'explique en grande partie par une série de chocs négatifs sur l'offre globale qui ont réduit la production et augmenté les coûts.

Cela ne devrait pas être une surprise. La pandémie de COVID-19 a contraint de nombreux secteurs à suspendre leurs activités, a perturbé les chaînes d'approvisionnement mondiales et a entraîné une réduction apparemment persistante de l'offre de main-d'œuvre, notamment aux États-Unis. Puis il y a eu l'invasion de l'Ukraine par la Russie, qui a fait grimper les prix de l'énergie, des métaux industriels, des denrées alimentaires et des engrais. Et maintenant, la Chine a ordonné des mesures draconiennes de confinement en raison du rebond de la pandémie de COVID-19 dans les grands centres économiques tels que Shanghai, provoquant des perturbations supplémentaires de la chaîne d'approvisionnement et des goulets d'étranglement dans les transports.

Mais même sans ces importants facteurs à court terme, les perspectives à moyen terme sont en train de s’assombrir. Il y a de nombreuses raisons de craindre que les conditions stagflationnistes actuelles continuent de caractériser l'économie mondiale, produisant une inflation plus élevée, une croissance plus faible, voire des récessions dans de nombreuses économies.

Tout d'abord, depuis la crise financière mondiale, on assiste à un recul de la mondialisation et à un retour à diverses formes de protectionnisme. Cela reflète des facteurs géopolitiques et des motivations politiques intérieures dans des pays où de larges cohortes de la population se sentent "laissées pour compte". Les tensions géopolitiques croissantes et le traumatisme des déraillements de chaînes d'approvisionnement causés par la pandémie devraient conduire à une plus grande relocalisation de la production, depuis la Chine et les marchés émergents vers les économies avancées – ou du moins à une localisation rapprochée (ou "délocalisation amie") vers des groupes de pays politiquement alliés. Dans un cas comme dans l'autre, la production sera mal répartie, dans des régions et pays à coûts plus élevés.

En outre, le vieillissement démographique dans les économies avancées et certains marchés émergents clés (comme la Chine, la Russie et la Corée du Sud) continuera de réduire l'offre de main-d'œuvre, provoquant une inflation des salaires. En outre, puisque les personnes âgées ont tendance à dépenser leur épargne sans travailler, la croissance de cette cohorte accentuera les pressions inflationnistes tout en réduisant le potentiel de croissance de l'économie.

La réaction politique et économique soutenue contre l'immigration dans les économies avancées réduira également l'offre de main-d'œuvre et exercera une pression à la hausse sur les salaires. Pendant des décennies, l'immigration à grande échelle a limité la croissance des salaires dans les économies avancées. Mais cette époque semble révolue.

De même, la nouvelle guerre froide entre les États-Unis et la Chine aura des effets stagflationnistes de grande ampleur. Le découplage sino-américain implique une fragmentation de l'économie mondiale, une balkanisation des chaînes d'approvisionnement et un renforcement des restrictions sur les échanges de technologies, de données et d'informations, éléments clés de la structure future des échanges.

Le changement climatique, lui aussi, sera stagflationniste. Après tout, les sécheresses endommagent les cultures, ruinent les récoltes et font grimper les prix des denrées alimentaires, tout comme les ouragans, les inondations et l'élévation du niveau de la mer détruisent les stocks de capital et perturbent l'activité économique. Pour aggraver les choses, la politique consistant à dénigrer les combustibles fossiles et à exiger une décarbonisation agressive a conduit à un sous-investissement dans les capacités de production carbonées, avant que les sources d'énergie renouvelables n'aient atteint une échelle suffisante pour compenser une offre réduite d'hydrocarbures. Dans ces conditions, de fortes hausses des prix de l'énergie sont inévitables. A mesure que le prix de l'énergie augmentera, la "greenflation" frappera aussi les prix des matières premières utilisées dans les panneaux solaires, les batteries, les véhicules électriques et autres technologies propres.

La santé publique sera probablement un autre facteur. Peu de choses ont été faites pour éviter la prochaine épidémie de maladie contagieuse, et nous savons déjà que les pandémies perturbent les chaînes d'approvisionnement mondiales et suscitent des politiques protectionnistes, les pays s'empressant de stocker des fournitures essentielles telles que des aliments, des produits pharmaceutiques et des équipements de protection individuelle.

Nous devons également nous inquiéter de la cyberguerre, qui peut entraîner de graves perturbations de la production, comme l'ont montré les récentes attaques contre des pipelines et des usines de transformation de viande. Ces incidents devraient devenir plus fréquents et plus graves au fil du temps. Si les entreprises et les gouvernements veulent se protéger, ils devront consacrer des centaines de milliards de dollars à la cybersécurité, ce qui ajoutera aux coûts qui seront répercutés sur les consommateurs. Ces facteurs alimenteront la réaction politique contre les fortes inégalités de revenus et de richesses, ce qui entraînera une augmentation des dépenses fiscales pour soutenir les travailleurs, les chômeurs, les minorités vulnérables et les "laissés pour compte". Les efforts visant à augmenter la part de revenu du travail par rapport à celle du capital, aussi bien intentionnés soient-ils, impliquent davantage de conflits sociaux et une spirale d'inflation des prix des salaires.

Ensuite, il y a la guerre de la Russie contre l'Ukraine, qui marque le retour de la politique à somme nulle menées par les grandes puissances. Pour la première fois depuis plusieurs décennies, nous devons prendre en compte le risque que des conflits militaires à grande échelle perturbent le commerce et la production au niveau mondial. En outre, les sanctions utilisées pour dissuader et punir l'agression d'un État sont elles-mêmes stagflationnistes. Aujourd'hui, c'est la Russie contre l'Ukraine et l'Occident. Demain, ce pourrait être l'Iran qui se dote de l'arme nucléaire, la Corée du Nord qui s'engage dans une nouvelle politique de la corde raide ou la Chine qui tente de s'emparer de Taïwan. Chacun de ces scénarios pourrait conduire à une guerre chaude avec les États-Unis.

Enfin, l’utilisation du dollar américain en tant qu’arme de guerre – un instrument central dans l'application des sanctions – est également stagflationniste. Non seulement elle crée de fortes frictions dans le commerce international des biens, des services, des matières premières et des capitaux, mais elle encourage les rivaux des États-Unis à diversifier leurs réserves de change en les éloignant des actifs libellés en dollars. Avec le temps, ce processus pourrait affaiblir fortement le dollar (rendant ainsi les importations américaines plus coûteuses et alimentant l'inflation) et conduire à la création de systèmes monétaires régionaux, balkanisant davantage le commerce et la finance mondiaux.

Les optimistes diront peut-être que nous pouvons encore compter sur l'innovation technologique pour exercer des pressions désinflationnistes au fil du temps. C'est peut-être vrai, mais le facteur technologique est largement dépassé par les 11 facteurs stagflationnistes énumérés ci-dessus. En outre, l'impact de l'évolution technologique sur la croissance de la productivité globale reste flou dans les données, et le découplage sino-occidental limitera l'adoption de technologies meilleures ou moins chères à l'échelle mondiale, augmentant ainsi les coûts. (Par exemple, un système 5G occidental est actuellement beaucoup plus cher qu'un système de Huawei). En tout état de cause, l'intelligence artificielle, l'automatisation et la robotique ne sont pas un bien inaltérable. Si elles s'améliorent au point de créer une désinflation significative, elles perturberont probablement aussi des professions et des industries entières, creusant encore plus des disparités de richesse et de revenus déjà importantes. Cela provoquerait une réaction politique encore plus forte que celle que nous avons déjà connue, avec toutes les conséquences politiques stagflationnistes qui en résulteraient probablement.

Source : Nouriel Roubini, « La tempête stagflationniste s’annonce », Project Syndicate, 25 avril 2022

Question :

Remplir le tableau ci-dessous faisant l’état des facteurs favorables à l’inflation au début de l’année 2022.

Voir la correction

Remplir le tableau ci-dessous faisant l’état des facteurs favorables à l’inflation au début de l’année 2022.

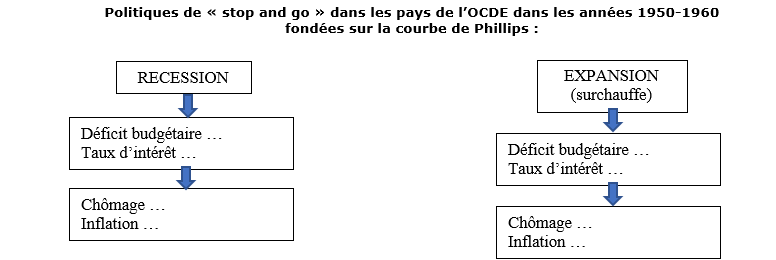

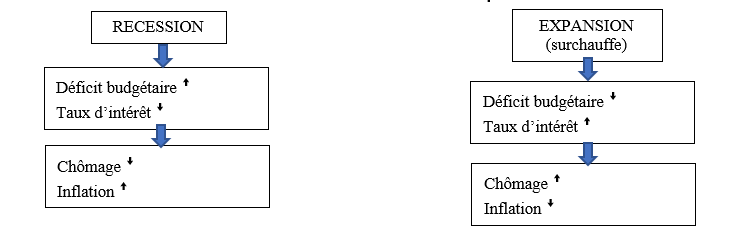

Document 6. Où est passée la courbe de Phillips ?

Alors que le taux de chômage a atteint aux Etats-Unis son plus bas niveau depuis 18 ans (3,9 % en juillet 2018) et que l’inflation marque une nette accélération (2,9 %), on ne peut s’empêcher de penser à une courbe qui figure en bonne place dans tous les manuels d’économie depuis un demi-siècle : la « courbe de Phillips ». Cette célèbre courbe énonce qu’il existe une relation inverse entre chômage et inflation : quand le chômage baisse, l’inflation s’accélère et vice-versa. Cette relation passe pour l’essentiel par le bais des négociations salariales : quand le chômage diminue, les travailleurs sont en mesure d’obtenir des hausses de salaire, que les entreprises vont rapidement répercuter dans le prix de leurs produits.

Cette relation empirique a bien fonctionné durant les années 1950-1960 et a même été au fondement des politiques dites de « stop and go » dans les pays de l’OCDE. En résumé, quand la conjoncture allait mal, on relançait l’activité à coups de déficit budgétaire et de baisse des taux d’intérêt : le chômage diminuait, au prix d’un retour de l’inflation. A l’inverse, quand l’économie était en surchauffe, on resserrait la vis des dépenses publiques et on relevait les taux : le chômage augmentait mais l’inflation retombait. On pensait même avoir trouvé le Graal, au travers d’un indicateur magique : le « NAIRU » (Non-Accelerating Inflation Rate of Unemployment), qui désigne le taux de chômage assurant la stabilité des prix. Il était estimé aux Etats-Unis aux alentours de 5 % durant les années 1950-1960.

Mais cette belle mécanique a été remise en cause à partir des années 1970. Sans même parler des critiques théoriques, on a vu apparaître, lors des deux chocs pétroliers, une situation inédite, appelée « stagflation » : hausse simultanée du chômage et de l’inflation, ce qui n’est pas conforme à la courbe de Phillips ! Plus récemment, le chômage a fortement diminué aux Etats-Unis, passant de 10 % en 2009 à 4 % en 2017, sans que l’inflation ne s’accélère. A nouveau, la courbe de Phillips a été prise en défaut, au point qu’une récente étude de la Réserve fédérale de Philadelphie a conclu à sa faible utilité pour prévoir l’inflation.

Faut-il pour autant jeter aux oubliettes la célèbre courbe ? Pas si sûr. Il est possible qu’elle se soit juste « aplatie » : il existerait toujours une relation inverse entre inflation et chômage mais il faudrait aujourd’hui un taux de chômage très faible pour que l’inflation reparte. Dit autrement, la cote d’alerte marquant le retour de l’inflation serait atteinte lorsque le taux de chômage passe en dessous de 4 % et non plus, comme par le passé, de 5 %.

L’aplatissement de la courbe de Phillips s’expliquerait notamment par l’ouverture au commerce avec les pays émergents : quand l’économie américaine tourne à plein régime et que le chômage est très bas, il est difficile pour les entreprises américaines d’augmenter leurs prix, compte tenu de la pression exercée par les importations à bas prix en provenance de pays comme la Chine. En faisant le choix d’un retour au protectionnisme dans un contexte de faible chômage, les Etats-Unis risquent donc de favoriser demain le retour de l’inflation, redonnant ainsi une seconde jeunesse à… la courbe de Phillips.

Source : Emmanuel Combe, « Chômage et inflation : mais où est passée (la courbe) de Phillips ? », L’Opinion, 6 août 2018

Questions

1) Remplir le schéma ci-dessous avec les signes suivants : ꜛ ꜜ

2) La courbe de Phillips a-t-elle disparu ? Pourquoi ?

Voir la correction

1) Remplir le schéma ci-dessous avec les signes suivants : ꜛ ꜜ

2) La courbe de Phillips a-t-elle disparu ? Pourquoi ?

Durant les années d’après-guerre, la courbe de Phillips était vérifiée dans les pays de l’OCDE et les gouvernements étaient en mesure d’arbitrer entre inflation et chômage. Avec la conjonction d’une inflation forte et d’un chômage élevé durant les années 1970, celle-ci semble remise en cause. Dans la seconde moitié de la décennie 2010, avant la crise de la Covid-19, la forte baisse du chômage aux Etats-Unis n’a pas entraîné de relance de l’inflation, ce qui laisse penser que la courbe de Phillips ne fonctionne plus. Cependant, il se pourrait qu’elle existe toujours mais qu’il faille un taux de chômage plus faible qu’avant pour relancer l’inflation en raison de la concurrence internationale qui opère une pression à la baisse sur les prix.

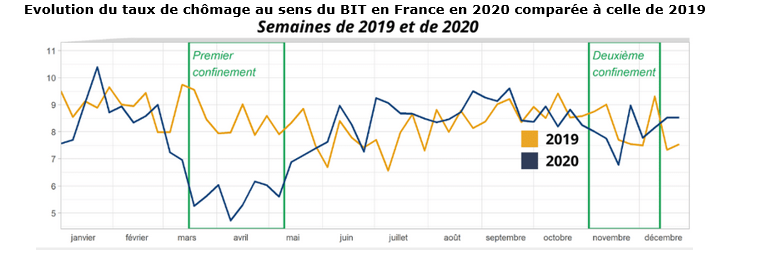

Document 7. Un choc macroéconomique négatif ne se traduit pas forcément dans les chiffres du chômage : l’exemple des confinements en France en 2020

Fin 2020, le taux de chômage en France (hors Mayotte) s’est établi à 8,0 %. Soit quasiment son niveau d’avant-crise un an auparavant, lequel était le plus bas depuis fin 2008. Le marché du travail a été fortement affecté par la crise sanitaire. Au cours de l’année 2020, le taux de chômage a nettement baissé au deuxième trimestre (7,1 %) avant de rebondir au troisième (9,1 %) pour finalement s’établir à 8,0 % au quatrième trimestre, légèrement au-dessous de son niveau d’avant crise (8,1 % au quatrième trimestre 2019). Au total, le taux de chômage atteint en moyenne 8,0 % en 2020, soit 0,4 point de moins qu’en 2019. Mais cette baisse sur l’année est pour partie « en trompe-l’œil ».

Le premier confinement, qui a fortement limité les démarches de recherche d’emploi et réduit la disponibilité pour travailler, s’est traduit par un recul du chômage en trompe-l’œil. En raison des restrictions d’activité, de nombreuses personnes sans emploi ont en effet basculé vers l’inactivité, notamment faute de pouvoir réaliser des recherches actives d’emploi dans les conditions habituelles. Or l’inactivité, même contrainte du fait des restrictions sanitaires, ce n’est pas du chômage.

Ainsi, le taux de chômage a reculé de 2,7 points en mars 2020 et de 2,6 points en avril 2020, par rapport aux mêmes mois de 2019 (voir graphique ci-dessus). Avec la levée du premier confinement, le taux de chômage a rebondi, avant de repasser au dernier trimestre en deçà de son niveau de 2019 en partie, pour les mêmes raisons qu’au printemps. En excluant les deux périodes de confinement de 2020 (de mi-mars à mi-mai puis de fin octobre à mi-décembre) et les périodes équivalentes de 2019, le taux de chômage est quasi stable entre 2019 et 2020 (8,5 % après 8,4 %).

On peut considérer que la définition du chômage selon le BIT comporte des critères trop restrictifs. Il est vrai, par exemple, que quand un répondant de l’enquête Emploi sans emploi prend trois semaines de congés, il n’est plus disponible et bascule de la catégorie du chômage vers celle du halo autour du chômage. Il est aussi vrai que le caractère restrictif de ces critères a été renforcé par le contexte de crise : de nombreuses personnes n’ont pas pu effectuer d’actes positifs de recherche d’emploi non pas de leur fait mais parce que les confinements et les restrictions d’activité les en empêchaient.

En contrepartie de cette baisse, le halo autour du chômage augmente en 2020. Sur l’année, il concerne en moyenne 4,6 % des personnes âgées de 15 à 64 ans, soit + 0,8 point sur un an. Cette proportion est la plus élevée depuis le début de la série en 2003. La hausse a notamment été très marquée au deuxième trimestre 2020 (+ 2,2 points sur un an). Pendant le premier confinement, une part importante de personnes qui auraient été considérées comme chômeurs au sens du BIT sont de fait dans le halo autour du chômage.

Au total, en cumulant chômage et halo autour du chômage, 4,2 millions de personnes sont sans emploi et souhaitent travailler en moyenne sur l’année en 2020, soit 10,3 % des 15-64 ans. Cette proportion augmente de 0,4 point en moyenne sur un an, après un recul de même ampleur en 2019. La part des personnes sans emploi et souhaitant travailler augmente pour les 15-24 ans (+ 0,9 point) et les 25-49 ans (+ 0,5 point), mais elle est stable pour les 50-64 ans (− 0,1 point).

De plus, en moyenne sur l’année 2020, 6,2 % des personnes en emploi déclarent avoir été tout ou partie de la semaine en situation de chômage partiel ou technique. Ce recours inédit a été permis grâce à un renforcement du dispositif d’activité partielle visant à limiter le recul de l’emploi. Le chômage partiel ou technique a très fortement augmenté au début du premier confinement, atteignant jusqu’à un quart de l’emploi total en avril 2020. Il a reflué à l’été, avant de croître à nouveau pendant le deuxième confinement, mais avec une ampleur bien moindre. Alors que pendant le premier confinement, le chômage partiel ou technique a concerné, dans des proportions variables, l’ensemble des secteurs, lors du deuxième confinement, il a été très concentré dans les secteurs les plus touchés par les restrictions sanitaires. Si le recul de l’emploi est contenu grâce au chômage partiel ou technique, le volume d’heures travaillées par emploi recule fortement. En effet, une part plus importante que d’habitude de personnes en emploi n’ont pas ou peu travaillé pendant les périodes de confinement.

Sources : d’après Wladimir Passeron, « Pourquoi le chômage n’a-t-il pas augmenté avec la crise en 2020 ? », blog Insee, 18 mai 2021 ; Yves Jauneau et Joëlle Vidalenc, « Une photographie du marché du travail en 2020 », Insee première, 18 mars 2021.

Questions :

1) Les confinements ont-ils engendré une hausse du chômage ? Pourquoi ?

2) Le marché du travail s’est-il pour autant amélioré ? Expliquez.

Voir la correction

1) Les confinements ont-ils engendré une hausse du chômage ? Pourquoi ?

Les confinements de l’année 2020 ont créé des chocs négatifs sur l’économie française, réduisant ainsi l’activité des entreprises. Une hausse du chômage pouvait donc être légitimement anticipée. Cependant, ce n’est pas ce qu’il s’est passé. Cela peut être expliqué par la définition même du chômage retenue par l’Insee pour évaluer le nombre de chômeurs. Durant les confinements, le critère de « recherche active » d’emploi n’a pu être satisfait par de nombreux demandeurs d’emplois qui étaient de fait empêchés dans leurs démarches. Ils étaient alors considérés comme inactifs, et non comme chômeurs, ce qui a participé à baisser le taux de chômage. De plus, avec le développement du dispositif de chômage partiel, de nombreux salariés ont conservé leur emploi grâce à l’intervention des pouvoirs publics alors que sans celle-ci, leur employeur aurait été contraint à les licencier. Ils ont donc continué à être considéré comme en emploi et n’ont pas grossi le contingent de chômeurs dans les statistiques.

2) Le marché du travail s’est-il pour autant amélioré ? Expliquez.

La situation sur le marché du travail ne s’est pour autant pas améliorée en 2020 malgré la baisse du taux de chômage. Le halo autour du chômage est devenu plus important. La part des personnes sans emploi et souhaitant travailler, mais ne remplissant pas tous les critères du BIT (en termes de recherche active d’emploi surtout), a augmenté. De plus, le volume d’heures travaillées par emploi a baissé notablement en 2020 en raison des confinements, ce qui n’est pas signe de bonne santé du marché du travail. Grâce au dispositif de chômage partiel, des personnes ont conservé leur emploi mais ont moins travaillé que durant les périodes normales.

Document 8. Les difficultés d’appariement

Questions

1) Pourquoi existe-t-il des difficultés d’appariement ?

2) Comment améliorer les appariements selon l’auteur ?

Voir la correction

1) Pourquoi existe-t-il des difficultés d’appariement ?

La persistance d’emplois vacants malgré de nombreux chômeurs peut tout d‘abord s’expliquer par le décalage de métiers et de compétences entre offre et demande de travail. Les secteurs qui recrutent ne sont pas toujours ceux dont les chômeurs sont issus. Dans des économies marquées par un processus de destruction créatrice important, les attentes des entreprises en matière de compétence évoluent alors que ce dont est capable de faire la population active ne suit pas forcément. Les travaux récents montrent que la polarisation du marché du travail s’explique le fait que les entreprises proposent de moins en moins d’emplois routiniers. Les embauches concernent les plus qualifiés dans des emplois non routiniers d’un côté et les moins qualifiés dans des emplois non routiniers et souvent précaires de l’autre. Quant aux compétences, la partie de la population active n’ayant pas le baccalauréat en dispose insuffisamment.

Les difficultés d’appariement peuvent aussi venir du fait que les chômeurs n’habitent pas à l’endroit où les emplois sont créés. Un déficit de mobilité géographique expliquerait alors pourquoi des emplois peinent à être pourvus. Le problème est cependant différent selon que l’on évoque la mobilité résidentielle, qui concerne le déménagement d’une zone d’emploi à une autre, ou la mobilité pendulaire, qui renvoie au temps de trajet entre le domicile et le lieu de travail à l’intérieur d’une zone d’emploi. Globalement le déficit de mobilité n’explique qu’un part très faible du chômage.

2) Comment améliorer les appariements selon l’auteur ?

L’enjeu se trouve essentiellement dans des politiques améliorant les compétences de base d’une partie de la population qui n’en détient pas suffisamment. Il conviendrait alors d’améliorer leur capacité à réaliser un calcul élémentaire ou à disposer d’une expression écrite de qualité. L’amélioration des compétences non cognitives, du savoir-être, comme la capacité à être à l’heure, est aussi source de diminution des difficultés appariements.

L’encouragement à la mobilité résidentielle est rendu très difficile en raison de l’attachement des personnes à leur lieu de vie. Les incitations financières sont relativement inefficaces dans ce cadre et ne permettent pas d’améliorer notablement les appariements.

Les entreprises comme les chômeurs doivent donc être accompagnées pour faciliter un appariement de bonne qualité et durable. L’accès à l’information présente, pour les deux parties, un problème certain. La data science, même si toutes ses potentialités ne sont pas encore exploitées, constitue aujourd’hui un élément de résolution du problème. Du côté des entreprises, des algorithmes permettent de traiter une masse importante de données et de sélectionner les candidats qui correspondraient le mieux au poste pour un coût limité. Du côté des demandeurs d’emplois, des algorithmes similaires permettent de sélectionner les offres d’emplois présentant une probabilité forte d’appariement réussi. Dans les deux cas l’intermédiation humaine n’apparaitrait que vers la fin du processus.