L’article du mois sélectionné par Melchior s'intitule "Les bénéfices du doute", par Bruno Jacquier, Atlantic Financial Group, Stratégie & Thématiques, publié le 12 septembre 2022. Il analyse la répartition de la valeur ajoutée aux Etats-Unis dans le contexte actuel d'inflation.

Résumé

Aux Etats-Unis, les profits des sociétés cotées en bourse ont nettement augmenté ces 2 dernières années pour atteindre une part de leur valeur ajoutée (VA) inégalée depuis le début des années 50 (16%). A l’inverse, la part des salaires dans la VA a retrouvé son niveau historique le plus bas (58% de la VA). Nous sommes donc face à une déformation du partage de la VA.

L’article de la revue Atlantic pose la question du diagnostic que ce constat appelle. Il présente, et c’est un point particulièrement intéressant, les facteurs ayant contribué à la hausse du niveau général des prix en 2020-2021, débouchant sur les perspectives d’une contraction du pouvoir d’achat des ménages et d’une contraction de la demande. La force de l’article est de présenter des éléments statistiques sur les causes endogènes à la montée du niveau général des prix en 2020. Dans les grandes entreprises, la montée des coûts des consommations intermédiaires a largement contribué à l’augmentation des prix et ce pour plus d’un tiers ; en revanche, l’impact des coûts salariaux a été faible (seulement 8 %) et c’est un constat assez singulier. Mais, l’auteur montre que l’essentiel de la flambée des prix revient à une croissance très marquée des marges bénéficiaires. Plus de la moitié de la hausse des prix est associée à une politique de fortes marges de la part des entreprises (54 %). Les sociétés productrices d’énergie pèsent largement dans cette croissance de la part des bénéfices.

Ces constats débouchent sur une série d’enjeux liés à la déformation de la valeur ajoutée : comment la croissance peut-elle perdurer sans des hausses de salaire et de pouvoir d’achat ? L’article ouvre donc sur la question du rôle de la consommation finale des ménages comme moteur de la croissance. Il ouvre aussi sur l’hypothèse abondamment évoquée aujourd’hui d’une taxation de ces « superprofits », en particulier dans le secteur de l’énergie. L’alternative est donc d’augmenter les salaires ou de taxer ces surprofits. Quelle que soit la méthode, elle débouche sur une tendance à la baisse de ces surprofits.

Définitions de base

Comment mesurer le profit d’une entreprise ?

L’excédent brut d’exploitation (EBE) est une première mesure du profit. Il se calcule à partir de la valeur ajoutée créée par l’entreprise, de laquelle on retranche les impôts liés à la production et les taxes ainsi que les charges de personnel (après avoir ajouté les subventions d’exploitation). La mesure de cet EBE est capitale dès lors que l’on s’interroge sur la « bonne » répartition de la valeur ajoutée (voir le débat plus bas).

Pour obtenir le « bénéfice disponible » (voir le graphique de la semaine de l’article de l’Atlantic financial group), on ajoute les revenus de la propriété, et on retranche les charges d’endettement ainsi que l’impôt sur les bénéfices (impôt sur les sociétés). C’est plutôt ce bénéfice qui est retenu dans l’article, de l’ordre de 16% de la valeur ajoutée (l’EBE, quant à lui, est généralement situé aux environs de 33% de la valeur ajoutée).

Le débat

Depuis les travaux du postkeynésien Nicholas Kaldor (1957), on considère que la stabilité du partage de la valeur ajoutée est une des données les mieux établies en économie : les deux-tiers du revenu national rémunèrent le travail, et le tiers restant rémunère le capital. Or, depuis les années 1980, la part qui revient au travail a tendance à diminuer, sous l’effet de différents facteurs : le progrès technologique, la mondialisation, le recul de l’Etat-providence, et aussi la financiarisation de l’économie. La baisse de la part des salaires, comme cela est mis en relief dans l’article, peut déboucher sur une consommation insuffisante qui compromet le développement de l’appareil productif. Inversement, la croissance du profit est une bonne chose quand celui-ci est affecté à l’investissement : l’histoire récente montre hélas que ce n’est pas toujours le cas, avec une augmentation des dividendes versés aux actionnaires.

Le mécanisme à mettre en relief

Quel est le lien entre les profits réalisés par une entreprise et le Price earning ratio (PER) ? Le PER est le ratio cours/bénéfice, appelé aussi « multiple de capitalisation d’une société ». Il permet d’évaluer la valeur d’un titre par rapport à un autre : un PER faible indique une action bon marché, un PER élevé une action relativement chère. Par exemple, un titre de société côté avec un PER inférieur de moitié à l’indice de marché boursier (CAC 40) a une espérance de croissance d’un facteur 2. Aujourd’hui, les PER sont déjà élevés (aux Etats- Unis, 20 fois les bénéfices actuels). La réduction des profits réalisés par les sociétés augmenterait encore le PER, en réduisant les espérances de gain des investisseurs potentiels.

L’extrait pour la classe de terminale

Chapitres « Quels sont les sources et les défis de la croissance économique ? » et « Quelles inégalités sont compatibles avec les différentes conceptions de la justice sociale ? » : Les facteurs qui expliquent l’évolution du partage de la VA

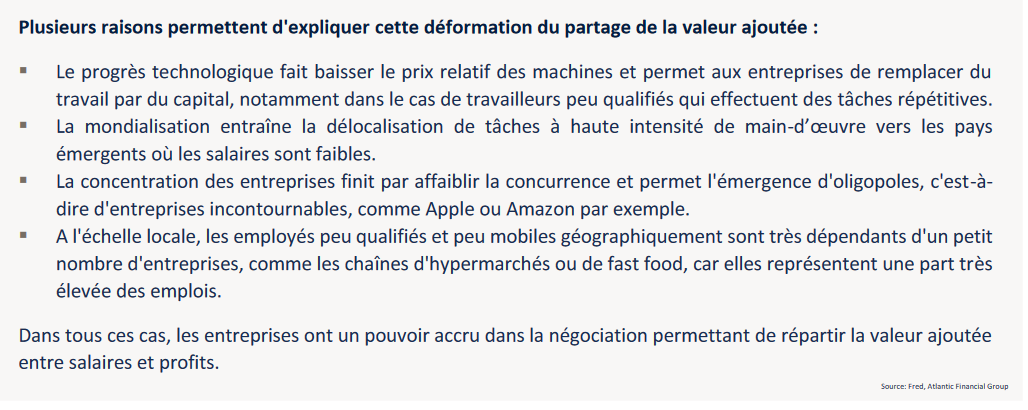

Cet extrait présente un tour d’horizon clair et simple des facteurs de déformation du partage de la VA : progrès technologique, mondialisation, concentration des entreprises, faible mobilité des travailleurs.

Les sujets qui font débats

Y a-t-il une bonne répartition de la valeur ajoutée ?

Répartition de la valeur ajoutée et croissance économique.

Comment répartir les fruits de la croissance économique?

Les + de l’article

- Une analyse et une mesure des facteurs qui favorisent la déformation du partage de la VA.

- Des éléments statistiques précis sur les facteurs de la montée du niveau général des prix en 2020 : la montée des coûts des consommations intermédiaires, le faible impact coûts de main d’œuvre mais une forte hausse des marges bénéficiaires.

Pour aller plus loin, lire nos notes de lecture :

40 ans d'austérité salariale, comment s'en sortir ? Patrick Artus

"Le Partage de la valeur ajoutée" de Philippe Askenazy, Gilbert Cette et Arnaud Sylvain.

Du même auteur :