Présentation :

Bruno Jacquier, Responsable de la Recherche à Atlantic Financial Group, nous offre dans cette publication "L'hypothèse d'une erreur de politique monétaire" un éclairage en lien direct avec le programme de deuxième année en ESH (politique monétaire) et de première année (fluctuations économiques).

Comment les erreurs de politique monétaire sont-elles possibles et quelles sont leurs conséquences prévisibles ?

Par le passé, les cycles économiques étaient plus courts. Depuis quelques décennies, grâce à des politiques monétaires mieux adaptées, les recessions se sont espacées. Or, pendant la période actuelle, l'inflation, plus forte et plus durable que prévu, déclenche une pression sur les banques centrales, et notamment sur la Fed, qui s'apprête à relever ses taux d'intérêt directeurs. En luttant contre la hausse des prix, la Fed pourrait précipiter la fin de la croissance économique. Le problème est que l'inflation actuelle est probablement plus liée à un choc d'offre (exogène) qu'à une surchauffe de la demande (endogène). Dans ces conditions, freiner l'économie ne sert à rien, et on aurait alors affaire à une erreur de politique monétaire.

Ces questions sont abordées ici avec une clarté pédagogique hors pair et sont illustrées de graphiques originaux qui vont faire le bonheur de nos collègues et de leurs élèves.

Je vous invite à en juger par vous-même !

Béatrice Couairon

Télécharger

Publication :

- En luttant exagérément contre l'inflation, la Fed risque de précipiter la prochaine crise

- Le cycle économique en cours pourrait être l'un des plus brefs de l'histoire

- L'aplatissement de la courbe des rendements vient renforcer ce scénario

- En stabilisant leurs bilans, les banques centrales ne favorisent plus la hausse des marchés

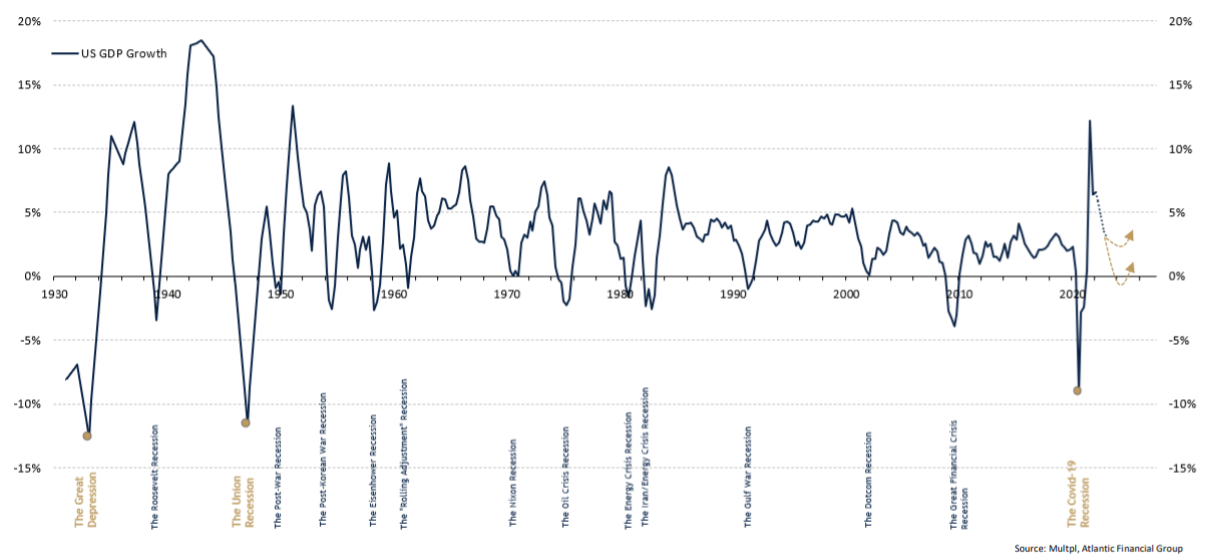

Le graphique de la semaine : "Stabilisation de la croissance ou nouvelle récession ?"

ANALYSE DES MARCHÉS FINANCIERS

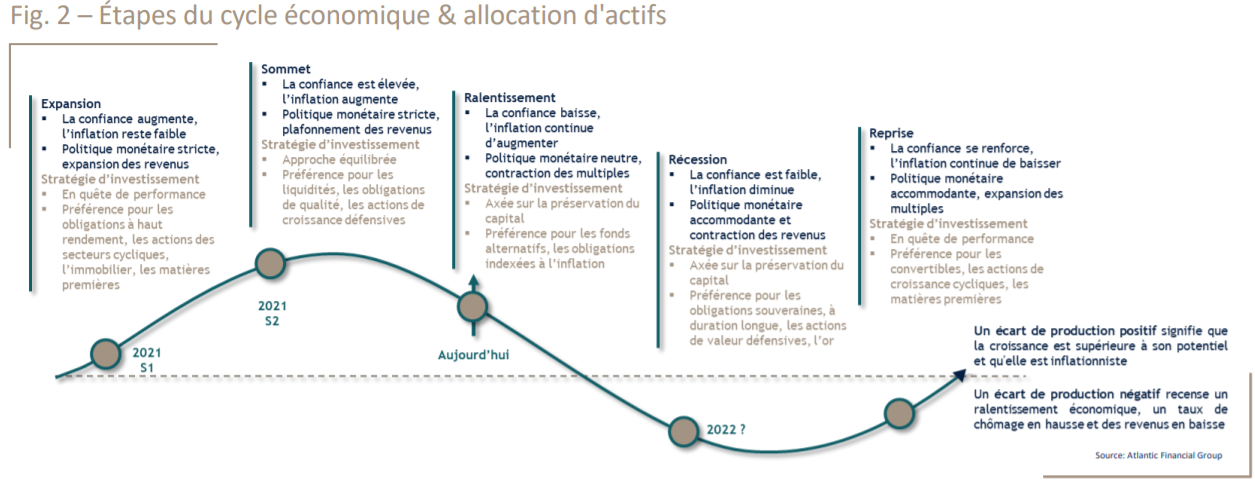

Le contour de notre scénario pour 2022 a déjà été dévoilé (cf. Stratégie & Thématiques du 29 novembre 2021). Profitons de ce début d'année pour détailler un élément crucial : la durée des cycles économiques. Celui qui vient de débuter pourrait bien être un des plus courts de l'histoire contemporaine. Pour mémoire, le cycle économique représente les fluctuations du rythme d'activité d’un pays. Il est composé de cinq phases qui se répètent en boucle dans un ordre précis : expansion, pic, ralentissement, récession, reprise. A chacune d'entre elles, certains actifs surperforment (cf. Fig. 2).

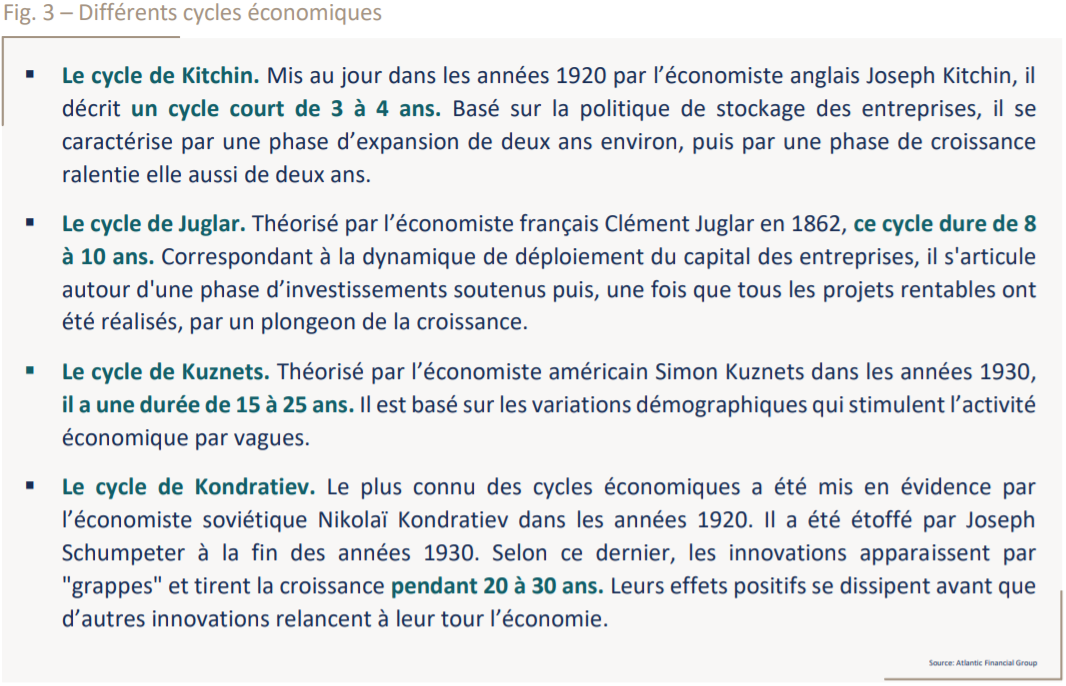

Dès l'Antiquité, la cyclicité de l'activité économique a été détaillée dans les écrits. Les êtres humains ont rapidement compris que l'agriculture, par exemple, suivait le cycle naturel des saisons, rendant inévitable la chute de la production, puis son augmentation. Les Pharaons essayaient d'anticiper les différentes périodes du cycle dans leur royaume, mais aussi la longueur de celui-ci en mentionnant des épisodes de vaches grasses et de vaches maigres. Aujourd'hui encore, le débat fait couler beaucoup d'encre. Pour les économistes, il existe quatre principaux types de cycles économiques, plus ou moins longs (cf. Fig. 3).

Dès l'Antiquité, la cyclicité de l'activité économique a été détaillée dans les écrits. Les êtres humains ont rapidement compris que l'agriculture, par exemple, suivait le cycle naturel des saisons, rendant inévitable la chute de la production, puis son augmentation. Les Pharaons essayaient d'anticiper les différentes périodes du cycle dans leur royaume, mais aussi la longueur de celui-ci en mentionnant des épisodes de vaches grasses et de vaches maigres. Aujourd'hui encore, le débat fait couler beaucoup d'encre. Pour les économistes, il existe quatre principaux types de cycles économiques, plus ou moins longs (cf. Fig. 3).

Le retournement du cycle peut être dû à un ralentissement de la demande de biens et services, chez les ménages et les entreprises domestiques mais aussi via le commerce extérieur. Cette baisse de la demande induit un ralentissement de la production, une hausse du taux de chômage et une chute de l'inflation. L'inflexion du cycle peut également être due à une saturation des facteurs de production, c'est-à-dire un choc d'offre : une indisponibilité du capital, une pénurie de travailleurs, un manque de matières premières ou d'énergie, entre autres exemples. Dès lors qu'il existe une faible substituabilité entre ces facteurs sur le court terme, il devient difficile pour les entreprises de ne pas réduire leur production ni d'instaurer des licenciements.

Par le passé, les cycles économiques étaient plus courts. Les fluctuations étaient plus fréquentes. Depuis quelques décennies, grâce à des politiques monétaires mieux adaptées, les récessions se sont espacées (cf. Graphique de la semaine). Le 15 décembre dernier, Jerome Powell a d'ailleurs rappelé que "what we need is another long expansion, like the ones we have been having over the last 40 years".

Les observateurs avisés, certes un peu sarcastiques comme Ben Bernanke, estiment que les expansions économiques ne meurent jamais de vieillesse mais qu'elles sont très souvent interrompues par les banques centrales. La provocation de l'ancien patron de la Fed sonne comme une alerte, à l'heure où l'institution réduit ses injections de liquidités (QE) et s'apprête à relever ses taux d'intérêt directeurs. L’inflation, plus forte et plus durable que prévu, déclenche une pression politique sur les banques centrales dont le mandat est justement de contenir la pression sur les prix. En luttant contre la hausse des prix, les banques centrales pourraient précipiter la fin du cycle de croissance économique. Le risque d'une erreur de politique monétaire augmente fortement.

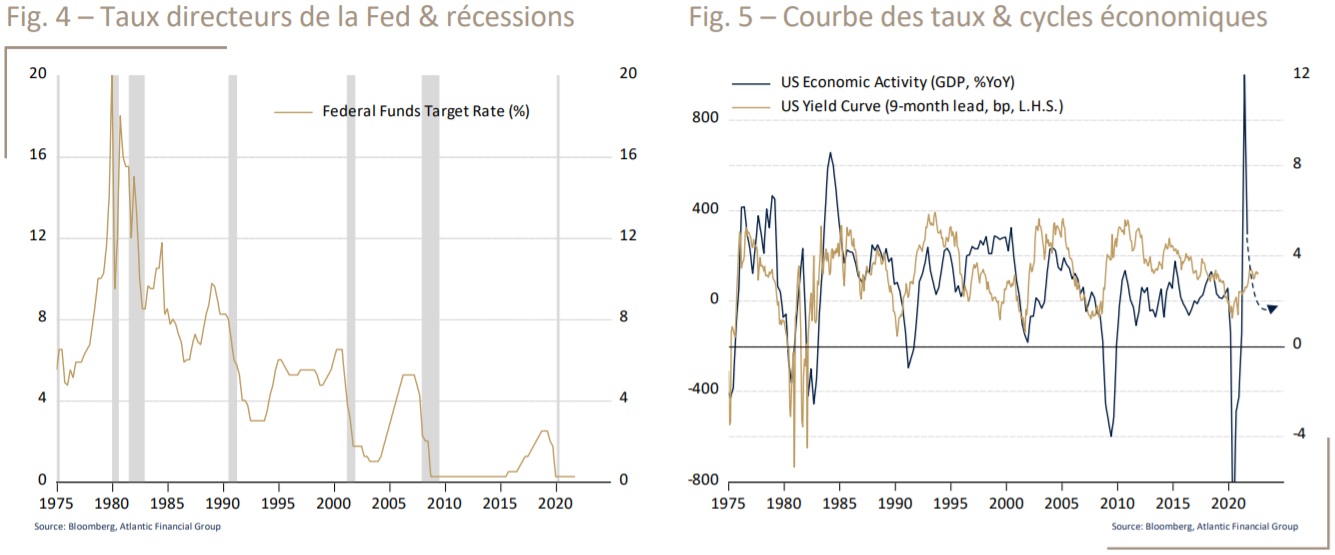

Les économistes notent que, depuis 1975, la majorité des cycles de hausse des taux de la Fed ont été suivi d'une récession dans les 18 mois (cf. Fig. 4). Cet argument est en partie fallacieux car la banque centrale américaine hausse ses taux lorsque l'économie croît de manière trop rapide, justement afin d'éviter une surchauffe. Dit de manière candide, ce n'est pas la crème solaire qui provoque les brûlures mais bel et bien le rayonnement du soleil. Toutefois, il peut arriver que les banques centrales durcissent leur politique monétaire de manière erronée, comme en 2008 avec la BCE de Jean-Claude Trichet, ou de manière trop agressive comme au début des années 80 avec la Fed de Paul Volcker.

Les économistes notent que, depuis 1975, la majorité des cycles de hausse des taux de la Fed ont été suivi d'une récession dans les 18 mois (cf. Fig. 4). Cet argument est en partie fallacieux car la banque centrale américaine hausse ses taux lorsque l'économie croît de manière trop rapide, justement afin d'éviter une surchauffe. Dit de manière candide, ce n'est pas la crème solaire qui provoque les brûlures mais bel et bien le rayonnement du soleil. Toutefois, il peut arriver que les banques centrales durcissent leur politique monétaire de manière erronée, comme en 2008 avec la BCE de Jean-Claude Trichet, ou de manière trop agressive comme au début des années 80 avec la Fed de Paul Volcker.

A cet égard, la courbe des rendements est un indicateur incontournable de prévision du cycle économique (cf. Fig. 5). Si les investisseurs obligataires estiment que la hausse des taux courts est faite à bon escient et qu'elle sera donc pérenne, les taux longs progresseront davantage, permettant une pentification de la courbe des taux. A contrario, s'ils estiment que la hausse du loyer de l'argent est une erreur ou qu'elle est exagérée, les rendements à long terme augmenteront moins, voire pas du tout. La courbe des taux s'aplatira.

Depuis le mois d'octobre 2021 et la confirmation par la Fed de sa volonté d'accroître son taux directeur, la courbe des rendements américains s'est écrasée, passant de 130 à 80 points de base. Les investisseurs perçoivent la décision de la Fed comme une manière inadéquate de maîtriser l'inflation galopante des derniers mois. Cette hausse des prix étant liée à un choc d'offre (exogène), et non à une surchauffe de la demande (endogène), freiner l'économie n'y changera rien. Si la première institution financière du monde se trompe dans son diagnostic et resserre à tort les conditions de crédit, alors la récession pourrait devenir un scénario probable et ce, plus rapidement que prévu par le consensus des investisseurs.

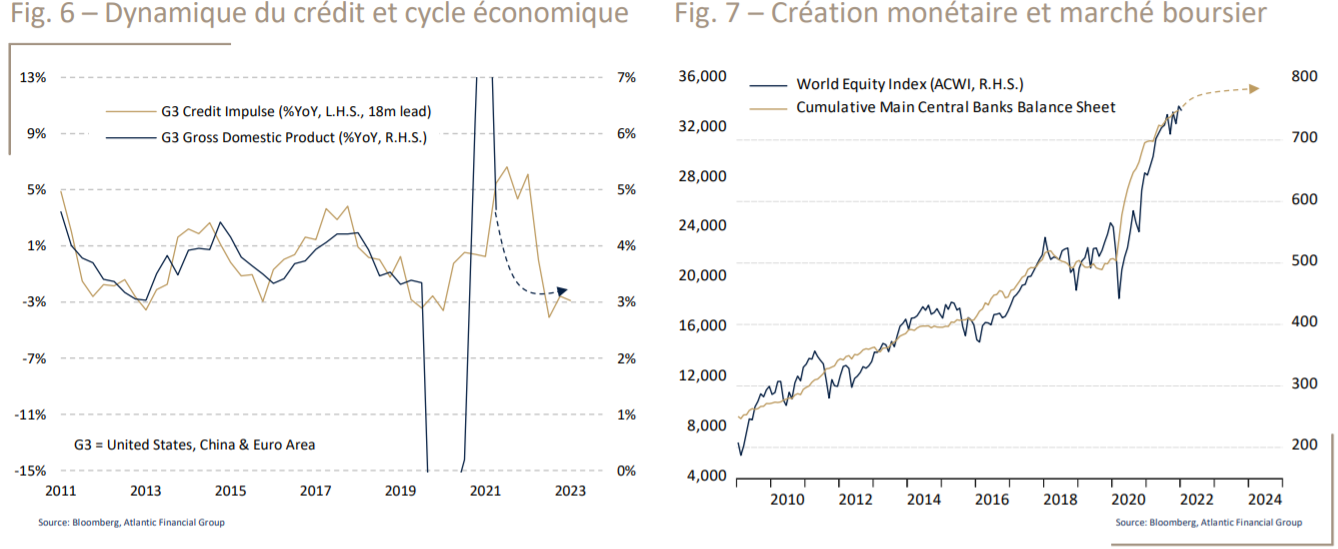

Enfin, comme chaque année depuis 2009, l'activité économique et les marchés boursiers évoluent au rythme des injections de liquidités. L'an dernier, ces dernières ont été très favorables. Au cours des douze prochains mois, l'évolution du crédit ne sera plus un soutien à la croissance (cf. Fig. 6) et la stabilisation des bilans des banques centrales ne stimulera plus les marchés d'actions (cf. Fig. 7).

Enfin, comme chaque année depuis 2009, l'activité économique et les marchés boursiers évoluent au rythme des injections de liquidités. L'an dernier, ces dernières ont été très favorables. Au cours des douze prochains mois, l'évolution du crédit ne sera plus un soutien à la croissance (cf. Fig. 6) et la stabilisation des bilans des banques centrales ne stimulera plus les marchés d'actions (cf. Fig. 7).

Conclusion :

Le cycle économique actuel pourrait bien être un des plus courts de l'histoire contemporaine. Après 40 ans de cycles longs, les banquiers centraux risquent d'être surpris par un tel scénario. Leur volonté de lutter contre les pressions inflationnistes les incite à ne plus stimuler la croissance du crédit, ni augmenter leurs bilans. L'hypothèse d'une erreur de politique monétaire se renforce. Les investisseurs obligataires anticipent déjà ce scénario, puisque la courbe des rendements a tendance à s'aplatir. A contrario, les investisseurs en actions pourraient être pris au dépourvu, subissant la contraction des marchés.

Cette publication a été produite par

![]()

Du même auteur :