En suivant les raisonnements de Patrick ARTUS, entraînez-vous, mobilisez vos connaissances et méthodes pour traiter les questions et consolidez votre maîtrise du chapitre !

Cette activité pédagogique, construite à partir de l’ouvrage de Patrick Artus sur les nouvelles politiques monétaires (Ellipses, 2022), vous permet de réviser cette question clé de de la stratégie des Banques centrales, au programme en classe préparatoire ECG.

Cet ouvrage vous permettra d’actualiser vos connaissances en prévision des examens et concours.

Bon travail !

Un lien vers le livre de Patrick Artus

I. Les banques centrales : de l’objectif de stabilité des prix à celui du plein emploi ?

Document 1 : De l’objectif de stabilité des prix à celui du plein emploi ?

L’objectif des banques centrales devient donc un objectif de soutien à l’économie, de retour au plein emploi complet : la politique monétaire soutient donc aujourd’hui la demande alors même que l’économie a redémarré. La Réserve fédérale aux États-Unis mentionne explicitement que le retour à un taux de chômage très faible est devenu son objectif, puisque c’est la condition pour réduire les inégalités. On peut donc effectivement considérer que les banques centrales sont passées d’un objectif de stabilisation des prix, dans les années 1980, 1990 et au début des années 2000, à un objectif de complet plein-emploi depuis le milieu des années 2000, et cela est certainement le cas aujourd’hui après la crise de la COVID. Pour mettre en place ce changement d’objectif, de la stabilité des prix au plein emploi, les Banques centrales ont dû modifier leurs pratiques, leurs stratégies.

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Questions :

Question 1. Rappeler les théories macroéconomiques qui justifient l’indépendance des banques centrales et les arguments économiques qui légitiment la recherche de la stabilité des prix

Question 2. Chercher quels sont les objectifs de la Réserve Fédérale des États-Unis

Question 3. Rappeler quels sont les instruments de politique monétaire à la discrétion des grandes banques centrales

Voir la correction

Question 1. Rappeler les théories macroéconomiques qui justifient l’indépendance des banques centrales et les arguments économiques qui légitiment la recherche de la stabilité des prix

- L’indépendance statutaire des banques centrale est largement inspirée des enseignements de l’école monétariste et de la nouvelle école classique (NEC). Selon Milton Friedman, chef de file des monétaristes, la politique de relance monétaire est inefficace car, même si elle peut permettre une diminution du chômage à court terme, elle n’entraîne qu’une accélération de l’inflation à long terme, tandis que le chômage revient systématiquement à son niveau naturel (déterminé par les variables réelles de l’économie, comme les institutions du marché du travail ou la productivité).

Robert Lucas et la Nouvelle école classique (NEC) estiment que la relance monétaire est inefficace même à très court terme, car toute modification prévisible de la masse monétaire en circulation dans l’économie est rationnellement anticipée et la monnaie est parfaitement neutre.

- En 1985, l’économiste Kenneth Rogoff a proposé une solution institutionnelle qui consiste à assigner à la banque centrale un objectif unique de lutte contre l’inflation. De plus, il faut selon lui garantir à celle-ci un degré élevé d’indépendance afin de mettre la politique monétaire à l’abri de la tentation des pouvoirs publics de pratiquer une relance monétaire à court terme.

- De nombreux travaux empiriques ont montré qu’un degré élevé d’indépendance des banques centrales s’accompagnait d’une inflation plus faible, sans pour autant s’accompagner d’un taux de chômage plus élevé, ou d’un taux de croissance du PIB plus faible (notamment ceux d’A. Alesina et L. Summers en 1993).

- Les pays où l’indépendance de la banque centrale est forte sont aussi les pays où l’inflation est la plus stable (moindre volatilité des prix). Ces travaux montrent aussi qu’il faut nommer un banquier central conservateur (c’est-à-dire averse à l’inflation).

Les banques centrales escomptent tirer un certain nombre de bénéfices de son objectif unique de stabilité des prix en zone euro :

- La stabilité des prix facilite la transparence des prix relatifs : dans un environnement où la volatilité des prix est faible, il est plus aisé de comparer le prix des différents biens.

- La stabilité des prix réduit les primes de risques incorporées dans les taux d’intérêt de long terme et favorise l’investissement productif par une baisse des coûts de l’endettement.

- La stabilité des prix réduit les coûts nécessaires pour se protéger contre l’inflation : elle limite les risques de fuite devant la monnaie et l’achat d’instruments de couverture par les entreprises, indispensables lorsque l’inflation est forte.

- La stabilité des prix limite les distorsions fiscales : ainsi la hausse de prix peut gonfler les revenus des agents et les faire passer dans une tranche d’impôts supérieure et désinciter au travail et à la production et à l’épargne.

- La stabilité des prix favorise la cohésion sociale et politique : de nombreux épisodes de troubles politiques dans l’histoire des nations européennes ont été favorisés par des périodes d’hyperinflation (comme en Allemagne en 1923).

La stabilité des prix est enfin un moyen de préserver le pouvoir d’achat des ménages et de maintenir la compétitivité-prix des produits européens sur les marchés internationaux.

Question 2. Chercher quels sont les objectifs de la Réserve Fédérale des États-Unis

Si la Réserve fédérale détermine librement sa politique de taux d’intérêt et dispose d’une indépendance par rapport au pouvoir politique (aucun membre du gouvernement ne siège au Conseil des gouverneurs), ses statuts lui donnent pour mission non seulement de maintenir l’inflation à un niveau faible, mais aussi de stabiliser l’activité économique.

Question 3. Rappeler quels sont les instruments de politique monétaire à la discrétion des grandes banques centrales

- Les Banques centrales peuvent en premier lieu mobiliser les instruments conventionnels. Il y a tout d’abord l’action par la liquidité bancaire : les banques de second rang ont besoin de détenir une certaine quantité de monnaie banque centrale en fonction de leur activité sur le marché du crédit. En rendant la monnaie banque centrale plus abondante, on incite les banques (toutes choses égales par ailleurs) à octroyer plus de crédits et à créer plus de monnaie. Réciproquement, en rendant les banques moins « liquides » (c’est-à-dire en rendant la monnaie centrale moins abondante) on les incite à octroyer moins de crédits.

- En second lieu, les Banques centrales peuvent agir par les taux d’intérêt. Lorsque les banques de second rang empruntent des liquidités pour se refinancer, elles doivent s’acquitter d’un taux d’intérêt (le taux du marché interbancaire le plus souvent). Lorsque le coût du refinancement augmente, les banques répercutent cette hausse sur leurs clients qui sont incités (toutes choses égales par ailleurs) à réduire leur recours à un crédit devenu plus coûteux. Les autorités monétaires, en agissant sur les taux d’intérêt, peuvent donc encourager ou freiner le crédit et la création monétaire. Pour agir sur les taux d’intérêt du marché, les banques centrales utilisent des taux directeurs.

- En troisième lieu, à l’occasion de la crise des subprimes et de ses conséquences financières et réelles, les banques centrales (notamment la BCE et la Réserve fédérale des États-Unis) ont mis en œuvre des politiques monétaires non conventionnelles. En effet, lorsque le taux d’intérêt directeur des banques centrales est égal à zéro (ou très proche), la banque centrale ne dispose plus de son outil conventionnel de relance, la baisse des taux d’intérêt. On appelle alors politique monétaire non conventionnelle les mesures qui visent à agir sur l’économie par d’autres moyens que les instruments habituels du taux directeur et des interventions sur le marché monétaire.

Elle peut prendre les formes suivantes :

- Achats de titres sur les marchés financiers, des titres privés, émis par les entreprises mais également des obligations d’État.

- Garanties accordées par la banque centrale sur des titres émis par le secteur privé (ce qui a pour effet de faciliter l’émission de ces titres).

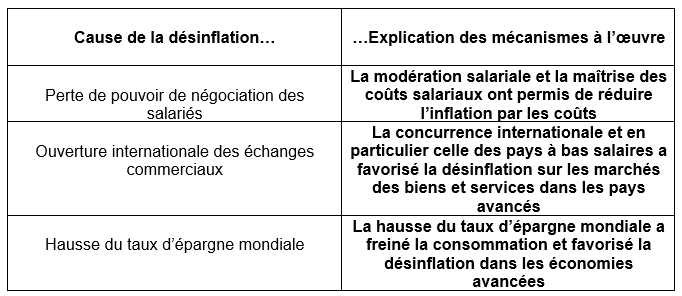

Document 2 : Les causes de la « grande modération » de l’inflation dans les années 1980-1990

Dans son ouvrage, Patrick Artus cite plusieurs causes du ralentissement de l’inflation dans l’environnement macroéconomique de cette période, accompagnant des politiques monétaires expansionnistes.

Expliquez les mécanismes à l’œuvre pour chacune d’entre elles :

Lire l’activité pédagogique à partir de l’ouvrage de P. Artus « Regards sur la zone euro » :

II. La nature de la monnaie change et le lien offre de monnaie/prix des biens et services se distend

Document 3. Une demande de monnaie de placement

La nature de la monnaie change et le lien offre de monnaie/prix des biens et services se distend

La demande de monnaie est essentiellement devenue une demande de monnaie de placement, c’est-à-dire que la monnaie est devenue une partie de la richesse, avec les obligations, les actions, l’immobilier…cela explique le niveau très élevé de la quantité de monnaie qui ne peut pas se justifier par un motif de transaction.

Les épargnants ont donc un poids désiré de la monnaie dans leur richesse totale : quand l’offre de monnaie augmente, il faut que la richesse augmente pour que le poids de la monnaie dans la richesse reste au niveau optimal, et la hausse de la richesse est obtenue par la hausse des prix des actifs (obligations, baisse des taux d’intérêt à long terme, hausse des cours boursiers, et des prix de l’immobilier). Cela s’appelle le rééquilibrage de portefeuille, cette hausse du prix des actifs après une hausse de la quantité de monnaie dans la richesse à son niveau normal.

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Questions :

Question 4. Expliciter les principales différences entre les analyses des néoclassiques et des keynésiens sur la demande de monnaie

Question 5. Rappeler ce qu’est la demande de monnaie de transaction dans le cadre de l’analyse macroéconomique traditionnelle

Question 6. Réaliser un schéma pour expliquer les conséquences de la hausse de la demande de monnaie de placement

Voir la correction

Question 4. Expliciter les principales différences entre les analyses des monétaristes et des keynésiens sur la demande de monnaie

La demande de monnaie émane des agents économiques qui désirent détenir des avoirs liquides. La détention de ces avoirs comporte un coût d’opportunité : détenir des liquidités c’est renoncer à l’intérêt que l’on obtiendrait en plaçant la somme correspondante sur le marché financier. L’analyse économique s’est efforcée d’expliciter les déterminants de la demande de monnaie.

- L’approche keynésienne met l’accent sur les motifs de la préférence pour la liquidité. Pour J. M. Keynes (1883-1946), la préférence pour la liquidité permet de comprendre pourquoi il n’y a pas de neutralité de la monnaie. Il existe trois motifs de la préférence pour la liquidité : le motif de transaction, le motif de précaution et le motif de spéculation.

- Pour M. Friedman (1912-2006), prix Nobel 1976, et les monétaristes, la monnaie est une composante du patrimoine des agents et la quantité de monnaie détenue dépend de l’optimisation de la composition de ce patrimoine (arbitrage entre actifs réels, monnaie et titres).

Au total, dans l’approche keynésienne comme dans l’approche monétariste, la demande de monnaie dépend pour l’essentiel du taux d’intérêt et du revenu (revenu permanent chez M. Friedman).

L’une des différences essentielles entre les deux approches réside dans le fait que les keynésiens considèrent que la fonction de demande de monnaie est instable, alors que les monétaristes considèrent qu’elle est stable.

Question 5. Rappeler ce qu’est la demande de monnaie de transaction dans le cadre de l’analyse macroéconomique traditionnelle

La demande de monnaie de transaction est la monnaie que les agents économiques veulent (doivent) détenir pour pouvoir acheter des biens et services. Dans l’analyse traditionnelle, on suppose que la demande de monnaie de transaction est proportionnelle au revenu, soit au produit intérieur brut en valeur, et décroît avec le taux d’intérêt (si le taux d’intérêt nominal est élevé, il est pénalisant de détenir de la monnaie).

Question 6. Réaliser un schéma pour expliquer les conséquences de la hausse de la demande de monnaie de placement

Hausse de l’offre de monnaie à hausse du prix des actifs (obligations, cours boursiers, prix de l’immobilier) à hausse de la richesse pour maintenir constant le poids de la monnaie dans la richesse.

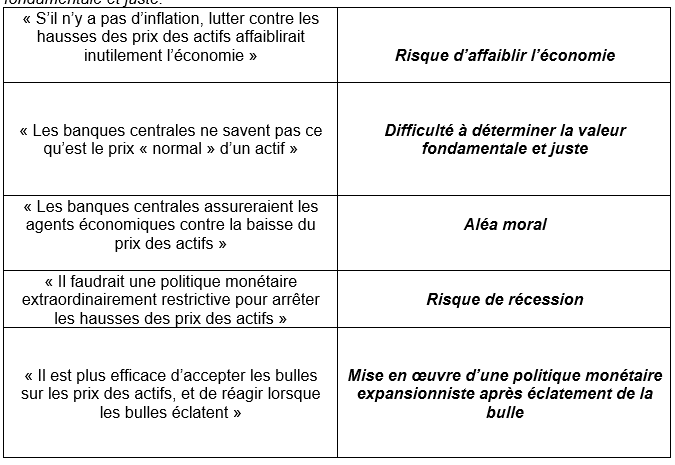

Document 4. Les raisons qui expliquent que les banques centrales ne veulent pas lutter contre les hausses excessives des prix des actifs

Placer dans le tableau les éléments suivants :

- aléa moral

- risque de récession

- mise en œuvre d’une politique monétaire expansionniste après éclatement de la bulle

- risque d’affaiblir l’économie

- difficulté à déterminer la valeur fondamentale et juste.

Regarder l’analyse de Jean-Marc Daniel sur l’arbitrage inflation/chômage :

III. Objectif de plein emploi ou dominance fiscale ?

Document 5. Les banques centrales au secours de la solvabilité budgétaire des États

Pour ramener les économies au plein emploi, pour mettre en place la politique de la surchauffe décrite plus haut, et aussi parce que les États veulent augmenter les dépenses de santé, d’éducation, de transition énergétique, de recherche, de relocalisations, de lutte contre la pauvreté, etc. les États ont besoin de mettre en place des déficits publics très importants. Les Banques centrales ont donc en réalité dans les économies contemporaines un double objectif : ramener les économies au complet plein emploi, permettre que les États mènent des politiques budgétaires très expansionnistes sans perdre leur solvabilité budgétaire. Ces deux objectifs sont liés : les politiques budgétaires expansionnistes facilitent aussi le retour au plein emploi.

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Questions :

Question 7. Définir ce que l’on appelle le plein emploi en économie

Question 8. Comment les politiques monétaires expansionnistes peuvent-elles soutenir les politiques budgétaires expansionnistes des États ?

Question 9. Commenter le document suivant :

Voir la correction

Question 7. Définir ce que l’on appelle le plein emploi en économie

Le plein emploi désigne la situation d’une zone géographique donnée (région, économie nationale, ou ensemble d’économies nationales) où le chômage est réduit au chômage frictionnel et au chômage transitoire. En situation de plein emploi, le taux de chômage n’est donc pas nul.

Question 8. Comment les politiques monétaires expansionnistes peuvent-elles soutenir les politiques budgétaires expansionnistes des États ?

Pour assurer la solvabilité des États malgré des déficits publics qui restent très importants, les banques centrales ont deux leviers :

1) Financer les déficits publics par la création monétaire ;

2) Maintenir des taux d’intérêt à long terme inférieurs au taux de croissance ;

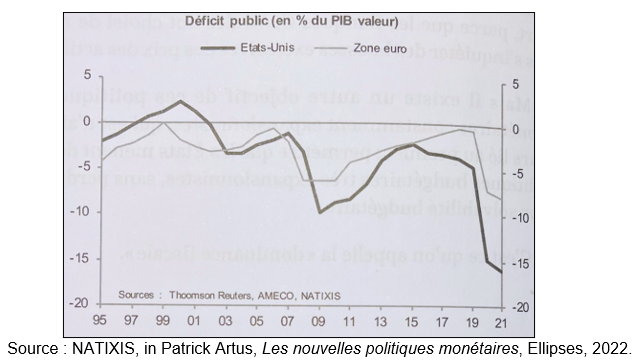

Question 9. Commenter le document :

Commentaire :

Le document décrit l’évolution du déficit public de la zone euro et des États-Unis (en % du PIB en valeur) au fil des crises économiques contemporaines : le déficit public des États-Unis s’est ainsi creusé de 2% du PIB en valeur en 2007, à 10% du PIB en valeur en 2009, sous l’effet de la « Grande Récession » à la suite de la crise des subprimes. Par la suite, il a été réduit à 2,5% du PIB en valeur en 2015, avant de se creuser à nouveau jusquà 16% du PIB en valeur en 2021 sous l’effet de la crise sanitaire de la COVID-19. Dans la zone euro, l’évolution du déficit public a été proche de celle du déficit américain, en augmentant jusqu’à 6% du PIB en valeur en 2009, avant d’être réduit jusqu’à 0,5% du PIB en valeur en 2019. Il s’est ensuite aggravé jusqu’à 8% du PIB en valeur sous l’impact de la crise sanitaire.

Document 6. Le « 100% monnaie »

Traditionnellement, la création monétaire vient essentiellement de la distribution de crédit par les banques : lorsqu’une banque fait un crédit, elle accroît le compte de dépôt dans ses livres de l’entreprise ou du ménage qui reçoit le crédit. Mais depuis la crise des subprimes, la création monétaire vient peu de la distribution de crédit bancaire et beaucoup de Quantitative Easing. Quand une banque centrale achète une obligation, le vendeur de l’obligation a son compte de dépôt dans une banque crédité, et la banque est payée par le crédit de son compte de réserve à la Banque centrale. Il y a alors hausses du même montant de la monnaie (baptisée M2) détenue par les agents économiques non bancaires et de la monnaie de la Banque centrale (de la base monétaire, de la monnaie au passif de la Banque centrale, ce qui regroupe les billets et les réserves des banques à la Banque centrale). On appelle 100% monnaie cette situation où la création monétaire vient de la Banque centrale et pas des banques commerciales. Quelles sont les conséquences du passage au 100% monnaie ? Le contrôle monétaire est assuré beaucoup plus efficacement par la Banque centrale, puisque c’est elle qui crée la monnaie, alors que dans le régime habituel le contrôle monétaire passe par le contrôle de la distribution de crédit par les banques, que la Banque centrale ne maîtrise qu’imparfaitement (par les réglementations des banques ou la fixation des taux d’intérêt à court terme).

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Questions :

Question 10. Rappeler comment la Banque Centrale contrôle la quantité de monnaie en circulation

Question 11. En quoi le « 100% monnaie » change-t-il la donne ?

Voir la correction

Question 10. Rappeler comment la Banque Centrale contrôle la quantité de monnaie en circulation

Les banques secondaires se refinancent sur le marché monétaire, en échangeant entre elles des titres à court terme (titres du marché monétaire) contre de la monnaie banque centrale. Le coût du financement correspond aux taux du marché monétaire, et il résulte de l’offre et de la demande de refinancement. La banque centrale intervient sur le marché monétaire en faisant varier le volume de son offre de refinancement ou en modifiant le niveau de ses taux directeurs. Ces interventions relèvent de la politique monétaire.

La politique monétaire consiste donc pour la banque centrale à influencer à la hausse ou à la baisse les taux du marché monétaire.

- Une politique monétaire expansionniste consiste à influencer à la baisse les taux du marché monétaire, de telle façon à ce que les banques secondaires répercutent cette baisse sur leurs taux d’intérêt. Et en principe, avec des taux d’intérêt plus bas, la demande de crédit émanant des agents non bancaires augmente, ce qui a pour effet une hausse de la création monétaire.

- A l’inverse, une politique monétaire restrictive consiste pour la banque centrale à agir dans le sens d’une hausse des taux du marché monétaire. Cette hausse a pour effet une augmentation des taux d’intérêt, une moindre demande de crédit et par conséquent une moindre création monétaire.

Question 11. En quoi le « 100% monnaie » change-t-il la donne ?

Patrick Artus explique dans son ouvrage que dans le cadre du « 100% monnaie », le contrôle de la quantité de monnaie en circulation est assuré beaucoup plus efficacement, dans cette situation, par la Banque centrale, puisque c’est elle qui crée plus directement la monnaie, alors que dans le régime habituel le contrôle monétaire est plus indirect et imparfait. En effet, il passe traditionnellement par le contrôle de la distribution de crédit par les banques.

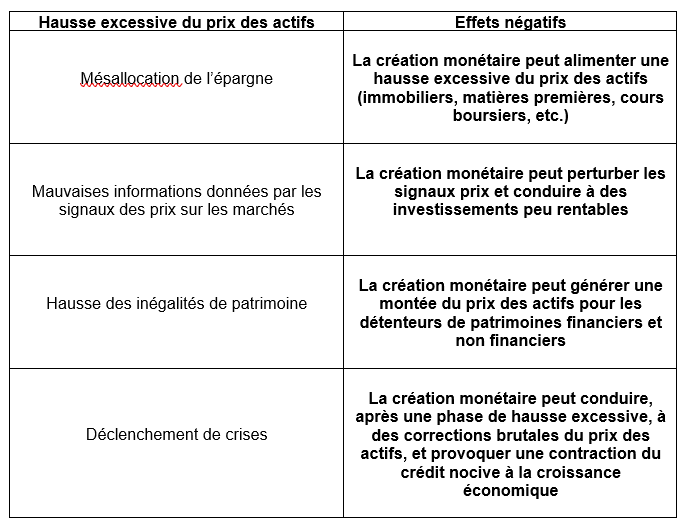

Document 7. Les politiques monétaires expansionnistes de l’helicopter money et du 100% monnaie font gonfler les prix des actifs

Patrick Artus évoque dans son ouvrage les effets négatifs de la hausse du prix des actifs : expliquez les mécanismes à l’œuvre.

Voir la correction

Patrick Artus évoque dans son ouvrage les effets négatifs de la hausse du prix des actifs : expliquez les mécanismes à l’œuvre !

Lire la synthèse de P. Artus sur l’interaction entre la politique monétaire et la politique budgétaire

IV Quel effet de ces politiques monétaires expansionnistes ?

Documents 8 à 10 :

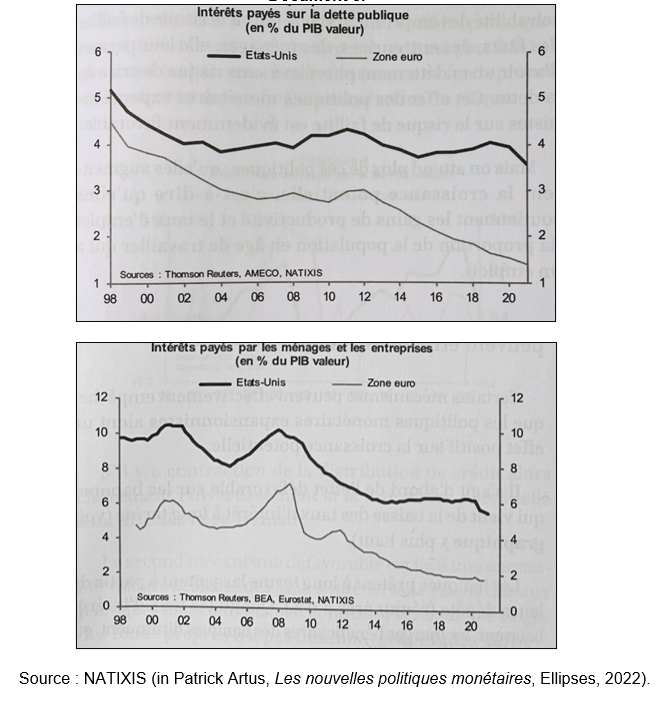

Document 8. Quel effet de ces politiques monétaires expansionnistes ?

Document 9. Des risques d’effets défavorables…

Certains mécanismes peuvent effectivement empêcher que les politiques monétaires expansionnistes aient un effet positif sur la croissance potentielle. Il s’agit d’abord de l’effet défavorable sur les banques qui vient de la baisse des taux d’intérêt à long terme. Les banques prêtent à long terme largement à partir de leurs dépôts (rémunérés à 0%). Quand les taux d’intérêt baissent, les marges bénéficiaires des banques diminuent, et si la profitabilité des banques devient faible, elles sont incitées à distribuer moins de crédit parce que la rentabilité de cette distribution de crédit est plus faible (…)

Le second mécanisme défavorable est lié à une anomalie : malgré la baisse des taux d’intérêt sans risque due aux politiques monétaires expansionnistes, la rentabilité exigée des fonds propres n’a pas diminué. Si la rentabilité exigée du capital reste élevée, il n’y a pas de supplément d’investissement (…)

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Document 10 …Mais des effets potentiellement favorables

On peut d’abord espérer que, la politique monétaire expansionniste permettant aux États d’augmenter leurs dépenses publiques, il y ait une hausse des dépenses publiques ou des investissements publics qui soutiennent la productivité, le taux d’emploi, donc au total la croissance potentielle (…) La question centrale est de savoir lesquels de ces dépenses publiques ou de ces investissements publics ont un effet favorable sur la croissance potentielle (…)

Le second mécanisme favorable a déjà été évoqué plus haut (…) Il s’agit de la politique de la surchauffe : maintenir une politique monétaire expansionniste alors que le taux de chômage est déjà bas pour que les entreprises, qui doivent produire davantage alors que le marché du travail est déjà tendu, deviennent plus efficaces (accroissent les gains de productivité), embauchent des salariés peu qualifiés, ce qui permet d’obtenir une progression du taux de participation (la proportion de la population en âge de travailler qui se présente sur le marché du travail).

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Question :

En vous appuyant sur les documents 8, 9 et 10, résumer dans le tableau suivant les effets favorables et défavorables des nouvelles politiques monétaires :

Voir la correction

Question

En vous appuyant sur les documents 8, 9 et 10, résumer dans le tableau suivant les effets favorables et défavorables des nouvelles politiques monétaires :

Lire la note de lecture sur le livre de P. Artus et O. Pastré sur l’économie post-covid

Synthèse :

Synthèse :

Placer les termes suivants dans le texte :

- taux de chômage

- interviennent

- prix des actifs

- indépendance

- crise des dettes publiques

- solvabilité

- expansionniste

« On peut donc résumer ce qui précède de manière assez simple. Le nouveau comportement des Banques centrales consiste à mener une politique monétaire ……………………… tout au long des périodes d’expansion d’une part pour soutenir l’emploi, parvenir à un …………………………… très faible, donc réduire les inégalités ; d’autre part pour maintenir la …………………..budgétaire des États alors que les déficits publics sont élevés ainsi que les besoins de dépenses publiques (…) Les Banques centrales …………………… donc de plus en plus dans l’économie réelle, ce qui semble bien incompatible avec leur …………………….

(…) On voit donc la difficulté du choix à moyen terme pour les Banques centrales : soit elles maintiennent la politique monétaire très expansionniste, et les ……………………..vont augmenter sans limite, avec des distorsions induites ; soit elles sortent de la politique monétaire très expansionniste, et il y aurait perte brutale de la solvabilité budgétaire et ……………………………….. »

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.

Voir la correction

« On peut donc résumer ce qui précède de manière assez simple. Le nouveau comportement des Banques centrales consiste à mener une politique monétaire expansionniste tout au long des périodes d’expansion d’une part pour soutenir l’emploi, parvenir à un taux de chômage très faible, donc réduire les inégalités ; d’autre part pour maintenir la solvabilité budgétaire des États alors que les déficits publics sont élevés ainsi que les besoins de dépenses publiques (…) Les Banques centrales interviennent donc de plus en plus dans l’économie réelle, ce qui semble bien incompatible avec leur indépendance.

(…) On voit donc la difficulté du choix à moyen terme pour les Banques centrales : soit elles maintiennent la politique monétaire très expansionniste, et les prix des actifs vont augmenter sans limite, avec des distorsions induites ; soit elles sortent de la politique monétaire très expansionniste, et il y aurait perte brutale de la solvabilité budgétaire et crise des dettes publiques. »

Patrick Artus, Les nouvelles politiques monétaires, Ellipses, 2022.