Flash Natixis : Une augmentation de l’hétérogénéité de la zone euro (Patrick Artus)

Introduction

Déroulé :

- Partie I. D’où viennent les problèmes de la zone euro ?

- Partie II. Les causes de l’hétérogénéité croissante de la zone euro

- Partie III. Comment la politique économique dans la zone euro peut-elle contribuer à résoudre les problèmes structurels ?

- Partie IV. Des perspectives de réforme de la politique économique dans la zone euro

Utiliser l’ouvrage de Patrick Artus pour traiter :

- Le chapitre de spécialité SES en classe de terminale, intitulé « Quelles politiques économiques dans le cadre de la zone euro ? »

Objectif d’apprentissage du programme concerné en spécialité SES en terminale :

« Savoir que la politique monétaire dans la zone euro, conduite de façon indépendante par la Banque centrale européenne, est unique alors que la politique budgétaire est du ressort de chaque pays membre mais contrainte par les traités européens ; comprendre les difficultés soulevées par cette situation (défaut de coordination, chocs asymétriques). »

- La thématique « L'intégration européenne » dans le programme d'ESH en classes préparatoires d'ECG

Objectif d'apprentissage du programme concerné en ESH en ECG

"L’Europe économique et monétaire : On étudiera les progrès de l’intégration économique et les problèmes auxquels l’Union est aujourd’hui confrontée notamment du fait de son hétérogénéité et des évolutions de son périmètre géographique. On traitera les problèmes et les débats liés à l’adoption et à l’existence d’une monnaie unique ».

En suivant les raisonnements de Patrick Artus, entraînez-vous, mobilisez vos connaissances et méthodes pour traiter les questions et consolidez votre maîtrise du chapitre.

Dans cet ouvrage, Patrick Artus s’interroge tout d’abord sur les faiblesses structurelles qui sont généralement constatées dans la zone euro

- Faible croissance du PIB de la zone euro

- Niveau élevé du chômage structurel

- Faiblesse de la prise de risque dans l’innovation, le financement de l’économie, dans la modernisation des entreprises, avec à la clé un retard d’investissement et un retard technologique

Etat des lieux de la zone euro par Patrick Artus

Partie I. D’où viennent les problèmes de la zone euro ?

D’où viennent les problèmes de la zone euro ?.

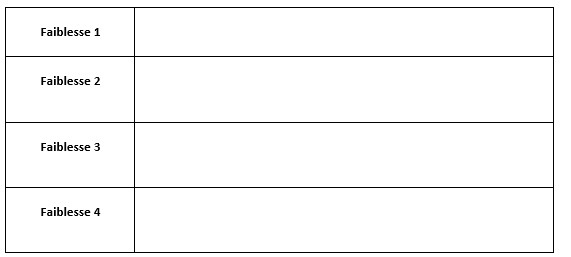

Patrick Artus évoque dans son ouvrage les quatre « péchés de jeunesse », soit les faiblesses de la politique économique dans la zone euro depuis la naissance de la Monnaie unique :

- Une baisse trop forte des taux d’intérêt après la création de l’euro qui a conduit à une progression très rapide de l’endettement des acteurs économiques ;

- Une politique budgétaire restrictive trop précoce après la crise des subprimes de 2008-2009 pour respecter les règles budgétaires européennes, d’où le déclenchement de la crise de l’euro de 2010 à 2014 ;

- Une attente trop longue avant de mettre en place une politique monétaire expansionniste après la crise des subprimes, d’où la perte de solvabilité de plusieurs pays ;

- La croyance que la crise grecque pouvait être gérée uniquement par l’austérité, au lieu de mobiliser un soutien de l’activité.

Question 1. Pour chaque faiblesse structurelle initiale de la zone euro et choix de politique économique cités par Patrick Artus, précisez dans le tableau les mécanismes à l’œuvre qui ont accru la fragilité de la zone euro :

Voir la correction

Réponse : Pour chaque faiblesse structurelle initiale de la zone euro et choix de politique économique cités par Patrick Artus, précisez dans le tableau les mécanismes à l’œuvre qui ont accru la fragilité de la zone euro :

Partie II. Les causes de l’hétérogénéité croissante de la zone euro

1. Les différences de spécialisation productive des pays de la zone euro.

1. Les différences de spécialisation productive des pays de la zone euro

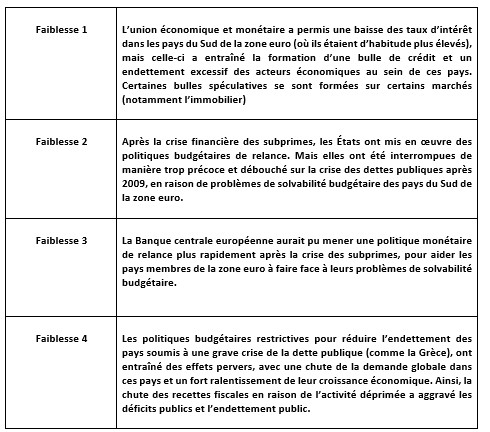

Patrick Artus rappelle que pour des pays qui forment une union économique et monétaire, la libre circulation des biens et des capitaux et la disparition du risque de change permettent aux pays d’exploiter complètement leurs avantages comparatifs, qui ont alors des spécialisations productives différentes. Cette différence de spécialisation productive se mesure par exemple avec les écarts en termes de poids de l’industrie dans le PIB et de certains secteurs (comme le tourisme), mais aussi avec des écarts importants de niveau de vie (revenu par habitant).

Patrick Artus évoque un point important cité par le programme de SES : la notion de choc asymétrique, puisque les pays de la zone euro, avec de telles différences de spécialisation, sont vulnérables à des chocs spécifiques à un secteur d’activité, et qui ne concernent donc que les pays où ce secteur est de grande taille. Patrick Artus note ainsi que « l’on sait que les chocs asymétriques sont un problème grave dans une Union monétaire puisque la politique monétaire unique ne peut pas réagir aux chocs spécifiques à chaque pays ».

Question 2. Expliquez le passage en italique gras dans la citation de Patrick Artus

Question 3. Réaliser un schéma pour synthétiser le lien entre l’unification monétaire et l’inefficacité de la politique monétaire unique.

Voir la correction

Réponse : Question 2

Ce passage exprime le fait que la politique monétaire unique de la BCE ne peut faire face qu’aux chocs symétriques qui frappent l’ensemble de la zone euro, mais se révèle impuissante à lutter contre les chocs asymétriques qui touchent une économie nationale ou un secteur en particulier. Les pays membres ayant transféré leur politique monétaire et de change à la BCE, ils doivent actionner d’autres leviers, comme la politique budgétaire qui demeure à l’échelle nationale.

Réponse : Question 3

2. Une disparition de la mobilité des capitaux entre les pays

Une disparition de la mobilité des capitaux entre les pays.

Patrick Artus explique qu’un des problèmes marquants dans la zone euro est le fait que les pays qui ont un excédent commercial (Allemagne, Pays-Bas) dirigent nettement moins, par manque de confiance, leur épargne vers les pays du Sud de la zone euro qui en auraient besoin pour financer leurs investissements productifs : cela freine l’accumulation du capital, la croissance du PIB de la zone euro, et accroît l’hétérogénéité de la zone euro. Selon Patrick Artus, « puisqu’au sein de la zone euro, les pays « riches » ne prêtent plus leur épargne aux pays « pauvres », l’hétérogénéité est bien sûr accrue ».

Question 4. Pourquoi la mobilité des capitaux est-elle nécessaire dans le cadre d’une union économique et monétaire ?

Voir la correction

Réponse : Question 4

La libre circulation des capitaux est nécessaire dans une union économique et monétaire car elle permet de diriger l’épargne des pays qui ont un excédent commercial (au Nord de la zone euro) vers ceux qui ont un déficit commercial, et de financer des projets d’investissements productifs dans les pays du Sud de la zone euro susceptibles de stimuler leur croissance du PIB.

3. Des fonctionnements différents du marché du travail

Des fonctionnements différents du marché du travail.

Dans cet ouvrage, Patrick Artus estime que les différences de règles nationales d’organisation du marché du travail (niveau du salaire minimum, protection différente de l’emploi, systèmes d’indemnisation du chômage, etc.) sont une des causes fondamentales de cette hétérogénéité. Les différences d’organisation des marchés du travail entre les pays membres conduisent à des évolutions très différentes des coûts salariaux entre des pays qui ont la même monnaie.

Normalement, dans ce cas, il faut mener des politiques de « dévaluations internes », soit de baisse des salaires dans les pays en difficulté.

Question 5. Expliquez en quoi la baisse des coûts salariaux peut restaurer l’équilibre d’un pays qui a un déficit de compétitivité.

Voir la correction

Réponse : Question 5

La baisse des coûts salariaux permet de réduire les coûts de production des firmes, leur permet d’améliorer leurs compétitivité-prix sur les marchés internationaux, de restaurer leurs marges et d’inciter à des investissements productifs et donc des gains de productivité permettant une meilleure compétitivité hors prix.

4. La faiblesse des politiques de redistribution au sein de la zone euro

La faiblesse des politiques de redistribution au sein de la zone euro.

Pour lutter contre l’hétérogénéité, la zone euro pourrait mobiliser des politiques de redistribution avec des transferts permanents entre les pays les plus riches et les pays les plus pauvres. Mais le budget européen (1% du PIB européen) actuel est trop faible pour opérer cette redistribution. Patrick Artus note que même aux États-Unis où le budget fédéral est bien plus important que dans la zone euro, et où les transferts sont très puissants, l’hétérogénéité en termes de PIB par habitant reste forte entre les États fédérés. De nombreux économistes expliquent généralement que le « fédéralisme budgétaire » dans la zone euro n’est pas assez développé pour lutter contre l’hétérogénéité structurelle au sein de la zone euro.

Le programme de SES évoque ainsi les défauts de coordination des politiques économiques au sein de la zone euro, où la politique monétaire est unique et la politique budgétaire reste à la discrétion de chaque pays membre.

Question 6. Pourquoi le fédéralisme pourrait permettre de lutter contre l’hétérogénéité au sein de la zone euro ?

Voir la correction

Réponse :

Le fédéralisme budgétaire permettrait de réaliser des transferts financiers des pays du Nord vers les pays du Sud via un budget commun de la zone euro, et d’instaurer ainsi une solidarité financière en période de crise. Ces politiques de redistribution au sein de la zone euro, en stimulant la croissance des pays du Sud et en soutenant leur développement économique, pourraient réduire l’hétérogénéité au sein de l’Union économique et monétaire.

5. L’hétérogénéité en termes de compétences

5. L’hétérogénéité en termes de compétences.

Dans son livre, Patrick Artus évoque une autre hétérogénéité au sein de la zone euro : celle des compétences et du capital humain qui induit des écarts de productivité importants entre les pays.

Question 7. Comment les politiques économiques des pays membres de la zone euro pourraient-elles lutter contre ce type d’hétérogénéité ?

Voir la correction

Réponse :

Ce type d’hétérogénéité peut être réduit par un investissement plus important en termes de capital humain, et par des politiques éducatives et de formation, en mesure de réduire les inégalités d’accès à l’éducation et à la formation professionnelle.

Partie III. Comment la politique économique dans la zone euro peut-elle contribuer à résoudre les problèmes structurels ?

1. La mondialisation n’est pas coupable !.

1. La mondialisation n’est pas coupable !

Dans son ouvrage, Patrick Artus évoque les instruments de la politique économique qui pourraient permettre de lutter contre cette hétérogénéité structurelle au sein de la zone euro.

La mondialisation, avec la concurrence des pays émergents à bas salaires, est souvent accusée d’être à l’origine de la désindustrialisation des pays de la zone euro, de la perte d’emplois industriels (délocalisations), de la faiblesse des gains de productivité, de la faiblesse des hausses de salaires…Or Patrick Artus remarque que certains pays ne se sont pas désindustrialisés, comme l’Allemagne qui a misé sur une stratégie de compétitivité hors-prix et a conservé des coûts salariaux élevés. Il faut donc selon lui mener des politiques économiques au sein de la zone euro pour faire face aux problèmes structurels.

2. Une politique de solidarité entre les pays de la zone euro qui a progressé

Le plan de relance européen déployé face à la crise du coronavirus (750 milliards d’euros), composé de prêts et de subventions, a permis une plus grande redistribution au sein de la zone euro, malgré les réticences de certains pays du Nord de la zone euro (notamment les Pays-Bas) à accorder des subventions aux pays du Sud de la zone euro sans que ces derniers ne mettent en place des réformes structurelles en contrepartie. Pourtant Patrick Artus rappelle que les pays du Nord pourraient aussi être bénéficiaires à long terme des aides aux Pays du Sud…

Question 8. Expliquez les réticences des pays du Nord de la zone euro à accorder des subventions aux pays du Sud.

Question 9. En quoi les pays du Nord de la zone euro pourraient-ils être bénéficiaires des aides aux pays du Sud ?

Voir la correction

Réponse : Question 8

Les pays du Nord peuvent craindre que des subventions aux Pays du Sud sans contrepartie en termes de réformes structurelles conduisent à des efforts de redistribution permanent à sens unique.

Réponse : Question 9

P. Artus rappelle que les pays du Nord de la zone euro ont intérêt à contribuer à soutenir la croissance économique des pays du Sud de la zone euro, dans la mesure où les seconds importent des biens et des services en provenance des premiers. Les transferts financiers seraient alors de nature à stimuler les échanges internationaux au sein de la zone euro, et permettraient de réaliser un gain mutuel.

3. Des évolutions positives des politiques économiques

3. Des évolutions positives des politiques économiques.

Patrick Artus indique aussi dans l’ouvrage que les pays membres de la zone euro ont certes tiré les leçons de l’échec des politiques de rigueur budgétaires mises en œuvre après la crise des subprimes de 2008-2009. Selon lui, ces politiques d’austérité ont été nocives car elles ont entraîné une perte de solvabilité de certains pays membres (comme la Grèce) en comprimant leur activité économique. Mais le risque est désormais celui de politiques économiques excessivement expansionnistes (« on est donc probablement passé d’un conservatisme excessif des politiques économiques de la zone euro à une absence excessive de conservatisme »). Or une politique budgétaire expansionniste peut se traduire par un accroissement des dettes publiques à un niveau insoutenable, avec à la clé une hausse des taux d’intérêt à long terme et des effets d’éviction.

Question 10. Expliquez le passage en ITALIQUE GRAS

Voir la correction

Réponse : Question 10

Ce passage signifie que la hausse de l’endettement public entraîne une hausse de la demande d’obligations sur le marché des fonds prêtables, et donc à terme une brutale hausse des taux d’intérêt avec le risque de rendre l’endettement public insoutenable (accroissement du service de la dette).

Par ailleurs, l’État utilise l’épargne disponible sur le marché des fonds prêtables et évince les firmes privées qui peinent à trouver des capitaux pour financer leurs investissements productifs (effet d’éviction).

4. Le dilemme macroéconomique de la zone euro

Le dilemme macroéconomique de la zone euro.

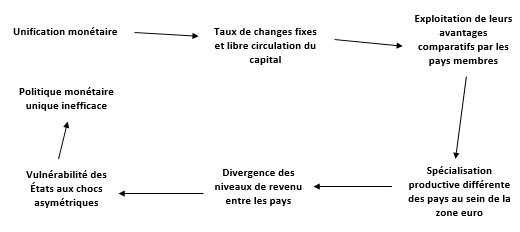

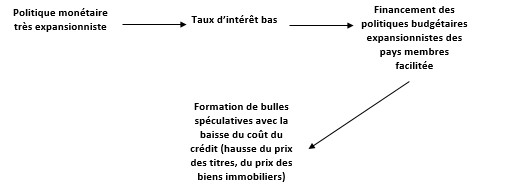

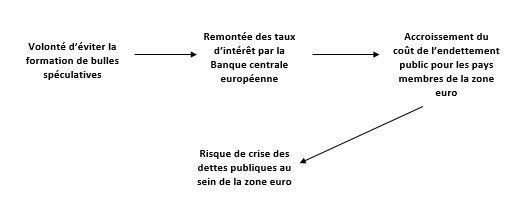

Dans son ouvrage, Patrick Artus résume ainsi le dilemme de la zone euro : « on voit donc le risque auquel la zone euro est confrontée aujourd’hui. Soit maintenir une politique monétaire très expansionniste et des taux d’intérêt très bas pour éviter la perte de solvabilité budgétaire avec la très forte hausse de l’endettement public, et alors être confrontée à des bulles de taille croissante sur les prix des actifs. Soit sortir de la politique de taux d’intérêt bas pour éviter les bulles et être confrontée à une crise de la dette publique, mais aussi privée ».

Question 11. Réaliser deux schémas pour synthétiser les deux écueils auxquels la zone euro fait face.

Voir la correction

Réponse : Question 11

1er écueil :

2ème écueil :

Partie IV. Des perspectives de réforme de la politique économique dans la zone euro

1. Une plus grande émission de dette européenne émise en commun

Une plus grande émission de dette européenne émise en commun.

Un autre problème que Patrick Artus cite est celui des caractéristiques différentes des dettes publiques entre les pays membres de la zone euro (notamment en termes de confiance des investisseurs), alors qu’aux États-Unis par exemple, il y a une seule dette publique de grande taille. Dès lors, « il faudrait qu’il y ait une dette unique de la zone euro liquide et sûre, des Eurobonds ». Il estime ainsi que les émissions de la dette de la Commission européenne qui financent le plan de relance décidé face à la crise de la COVID-19, est un premier pas encourageant vers une dette européenne détenue en commun.

Question 12. Quel peuvent être les avantages d’une dette européenne émise en commun ?

Voir la correction

Réponse : Question 12

Les avantages de ce type d’endettement commun à la zone euro serait de permettre aux pays membres qui présentent un risque de crédit plus important, de rassurer les marchés financiers et de réduire ainsi les taux d’intérêt et les primes de risque associés à l’émission de dettes nouvelles.

2. La mise en œuvre de nouvelles règles budgétaires

La mise en œuvre de nouvelles règles budgétaires.

Le programme de SES évoque le fait que « la politique budgétaire est du ressort de chaque pays membre mais contrainte par les traités européens ». Pour Patrick Artus, les politiques budgétaires mises en place après la crise des subprimes et encore plus avec la crise de la COVID-19, rendent impossible le retour aux règles budgétaires antérieures de la zone euro, inscrites dans les traités européens : déficit public inférieur à 3% du PIB, déficit structurel (corrigé du cycle) inférieur à 0,5% du PIB, nécessité de ramener en moins de 20 ans le taux d’endettement public à 60% du PIB s’il est supérieur à ce niveau.

Tout l’enjeu pour Patrick Artus sera de « définir de nouvelles règles budgétaires dans la zone euro qui soient favorables à la croissance, tout en évitant les crises de la dette ».

Il plaide notamment pour que l’on ne limite pas les déficits publics cycliques (liés à la conjoncture économique) en période de crise ; tandis qu’en matière de déficits publics structurels, il faut selon lui distinguer entre les dépenses publiques courantes, qui doivent être financées par l’impôt, et les investissements publics utiles et efficaces (recherches et développement, industries du futur, numérisation, infrastructures, etc.) qui peuvent être financés par la dette.

Pour Patrick Artus, l’objectif des nouvelles règles budgétaires doit être d’éviter des nouvelles crises des dettes publiques.

Question 13. Pourquoi Patrick Artus conseille-t-il de distinguer dans l’analyse le déficit public conjoncturel lié au cycle économique et le déficit public structurel ?

Voir la correction

Réponse : Question 13

Cette distinction permet de laisser le déficit conjoncturel se creuser (ou se réduire) en fonction des fluctuations de la demande globale liées et de la politique budgétaire de relance (ou de rigueur), tandis que le déficit public structurel peut être réduit par des investissements productifs en mesure de soutenir la croissance économique à long terme.

3. Le rôle de la Banque centrale européenne et la « dominance fiscale »

Le rôle de la Banque centrale européenne et la « dominance fiscale ».

Patrick Artus rappelle que la Banque centrale européenne, qui dirige la politique monétaire unique de la zone euro, intervient désormais davantage : elle permet aux États des déficits publics très élevés en les « monétisant ». C’est ce que l’on nomme la « dominance fiscale » : la politique monétaire est subordonnée à la politique budgétaire puisqu’elle doit assurer la solvabilité budgétaire des États. L’État met en place un déficit public en augmentant les dépenses publiques, et il le finance en émettant des obligations publiques initialement achetées par des investisseurs. La Banque centrale intervient alors en rachetant ces obligations : le vendeur de ces obligations est payé par le crédit de son compte de dépôt dans une banque, et la banque est compensée par le crédit de son compte de réserve à la banque centrale. Le déficit public est ainsi financé par de la création monétaire, avec à la fois une hausse de la quantité de monnaie banque centrale, mais aussi à une forte hausse de la monnaie détenue par les agents économiques. La Banque centrale achète des dettes publiques détenues par les agents économiques, et ceux-ci sont payés par le crédit de leurs comptes de dépôts.

Question 14. Quels peuvent être les risques de ce type de politique monétaire de la Banque centrale européenne (BCE) qui entraîne un accroissement de la quantité de monnaie en circulation ?

Voir la correction

Réponse : Question 14

Ce type de politique monétaire expansionniste peut entraîner un accroissement de la quantité de monnaie en circulation plus rapide que la croissance du PIB, avec le risque d’une accélération de l’inflation sur le marché des biens et services, et la formation de bulles spéculatives sur certains marchés (matières premières, immobilier, titres financiers), déstabilisantes pour les économies des pays membres de la zone euro.

Conclusion…Un risque d’hétérogénéité plus forte après la crise de la COVID-19, qui suppose de nouveaux efforts de coordination

Écouter Patrick Artus sur les perspectives de la politique économique dans la zone euro après la crise de la Covid-19

Conclusion.

Dans son ouvrage, Patrick Artus développe l’idée que la crise sanitaire va accroître l’hétérogénéité de la zone euro pour plusieurs raisons :

- Une divergence d’exposition des différents pays aux secteurs les plus touchés par la crise (il prend l’exemple du secteur du tourisme) ;

- Une diversité de leurs capacités financières à soutenir l’économie par la politique budgétaire ;

Patrick Artus s’appuie notamment sur ce document pour illustrer ce point :

- Une diversité de leur capacité à profiter de la digitalisation de l’économie et de la transformation de l’économie (en fonction du niveau de compétences disponibles sur le marché du travail notamment) ;

Question 15. Expliquez le passage en ITALIQUE GRAS ci-dessus. Quelle est l’information principale du tableau ?

Voir la correction

Réponse : Question 15

Ce passage signifie qu’en fonction de leurs niveaux d’endettement déjà atteints, et hétérogènes dans la zone euro (entre les pays du Nord et les pays du Sud), les pays membres n’auront pas tous les mêmes capacités de mobiliser la politique budgétaire de relance en cas de récession.

Le tableau montre un très fort creusement des déficits publics au sein des pays de la zone euro entre 2019 et 2020 sous l’effet de la crise de la COVID-19 (tarissement des recettes fiscales avec le ralentissement économique, et accroissement des dépenses publiques avec les plans de relance).

En conclusion, Patrick Artus préconise d’investir dans les pays du Sud de la zone euro, puisque l’accélération de la croissance du PIB bénéficiera également aux pays du Nord, à condition que ces pays entament des réformes structurelles de leurs économies, afin de réduire l’hétérogénéité de la zone euro.

Voir également