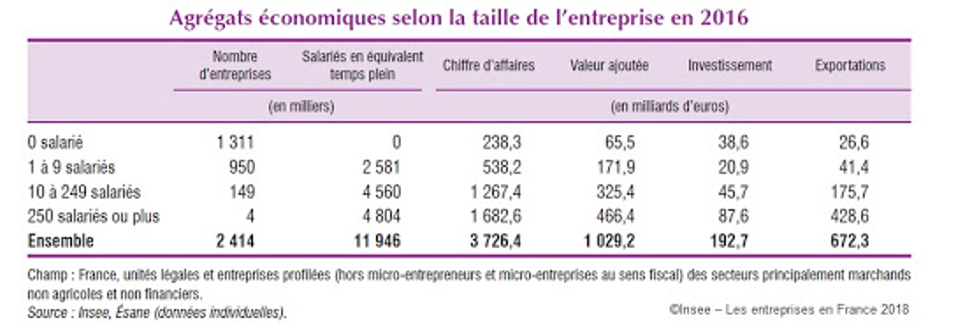

Document 1. Les agrégats économiques

Selon l’INSEE, en 2017, la France comptait 3.8 millions de PME marchandes non agricoles et non financières, y compris les micro-entreprises. Parmi celles-ci, 3.7 millions sont des MIC, qui emploient 2.4 millions de salariés en équivalent temps plein (ETP) et réalisent 20 % de la valeur ajoutée. 148 000 PME (hors MIC) emploient 3.9 millions de salariés et réalisent 23 % de la valeur ajoutée. Au total, les PME emploient ainsi 6.3 millions de salariés (ETP) et réalisent 43 % de la valeur ajoutée.

Document 2 Les PME : de l’Allemagne au Japon

Les PME : de l’Allemagne au Japon

Le cas allemand : pour évoquer le fossé qui sépare par exemple l'Allemagne (notre premier partenaire commercial) de la France en matière de tissu économique, il suffit de regarder la structure des PME de chaque pays (J.M Holz, Les très riches heures de l’histoire économique allemande : 2017). 92,3% des entreprises françaises comptent moins de 10 salariés, contre seulement 83,1% en Allemagne. Du coup, les entreprises comprises entre 10 et 49 salariés sont en proportion deux fois plus importantes en Allemagne : 14,1% de l'ensemble des entreprises contre 6,5% en France. Pour les entreprises de taille intermédiaire (ETI), celles qui qui comptent de 250 à 5 000 salariés, la situation est aussi révélatrice des différences au sein de pays, à priori semblable : il n'y a aujourd'hui en France que 5 153 ETI contre 10 428 en Allemagne. Et en plus d'être plus nombreuses, elles sont aussi plus grandes que chez nous. Une enquête d'ESCP Europe relève qu'une ETI moyenne en France occupe 768 salariés et génère 217 millions d'euros de chiffre d'affaires... contre 989 salariés et 368 millions d'euros en Allemagne.

Le cas du Japon : fin 2009, l’Agence pour les petites et moyennes entreprises, organisme appartenant au ministère japonais de l’Économie, du Commerce et de l’Industrie (METI), recensait dans le pays 4,69 millions de PME, soit plus de 99 % des entreprises, près de 70 % des emplois et plus de 50 % du PIB du Japon. Les PME constituent l’un des piliers majeurs de l’économie japonaise, et jouent un rôle fondamental dans les régions, en particulier en matière d’emploi. Après la Seconde Guerre mondiale, les PME japonaises ont longtemps été considérées comme des entités faibles et les mesures adoptées à leur égard visaient à les protéger. En 1999, la révision de la loi consacrée aux PME (Small and Medium Enterprise Basic Law) marque un tournant avec un objectif qui est désormais de promouvoir la mobilité, la flexibilité et la créativité, pour que les PME s’affirment comme une source dynamique de création d’emplois. Ichiro Takahara, directeur de l’Agence pour les PME au sein du METI, indique que « le gouvernement considère les PME comme le moteur de l’économie japonaise ». « Si on regarde l’histoire de firmes globales telles que Sony, Honda et Toyota, il est clair que les PME recèlent un grand potentiel. Elles sont perçues comme des entités extrêmement constructives, dans le sens où elles développent de nouveaux produits et services, créent une nouvelle concurrence et favorisent l’innovation 5 ». Publié depuis 1997 par l’Agence pour les PME, un livre blanc analyse sur un rythme annuel la conjoncture des PME japonaises. Celles-ci ont été durement affectées par la crise économique de 2008. À la fin du mois de septembre 2008, le Japon entre officiellement en récession après que, pour la première fois depuis sept ans, le taux de croissance du PIB avait baissé pendant deux trimestres consécutifs. Du point de vue financier, les PME japonaises ont dû faire face à l’augmentation du prix du pétrole et des matières premières, ainsi qu’à l’appréciation du yen, dans un contexte de baisse des ventes sur le marché intérieur ainsi qu’à l’exportation. Les faillites se multiplient et la détérioration des performances commerciales des PME les contraint à diminuer leurs coûts de main-d’œuvre, ainsi que leurs investissements en capital.

Document de SES Melchior : les PME en Allemagne et en France en 2017

Questions (à partir du document 1 et 2) :

1) Le capitalisme de groupes industriels et financiers s’accompagne d’un maintien voire d’un développement des petites et des moyennes entreprises : comment peut-on expliquer ce phénomène qui semble contraire à la loi de la concentration du capital ?

2) Dans tous les pays capitalistes développés, les PME ont gardé une place non négligeable : cependant, des différences sensibles demeurent selon les pays. Quelles sont celles qui caractérisent l’Allemagne aujourd’hui par rapport à la France ?

3) A partir de recherches personnelles et du document 2, note-t-on encore des différences entre les PME en Europe et celles au Japon ?

Voir la correction

1) Le capitalisme de groupe n’a pas fait disparaître les PME qui s’insèrent dans les interstices disponibles du marché, souvent peu rentables pour les grandes sociétés ou acceptent des contrats de sous-traitance avec des donneurs d’ordres.

2) Pour évoquer le fossé qui sépare par exemple l'Allemagne (notre premier partenaire commercial) de la France en matière de tissu économique, il suffit de regarder la structure des PME de chaque pays (J.M Holz, Les très riches heures de l’histoire économique allemande : 2017). 92,3% des entreprises françaises comptent moins de 10 salariés, contre seulement 83,1% en Allemagne. Du coup, les entreprises comprises entre 10 et 49 salariés sont en proportion deux fois plus importantes en Allemagne : 14,1% de l'ensemble des entreprises contre 6,5% en France. Pour les entreprises de taille intermédiaire (ETI), celles qui qui comptent de 250 à 5 000 salariés, la situation est aussi révélatrice des différences au sein de pays, à priori semblable : il n'y a aujourd'hui en France que 5 153 ETI contre 10 428 en Allemagne. Et en plus d'être plus nombreuses, elles sont aussi plus grandes que chez nous. Une enquête d'ESCP Europe relève qu'une ETI moyenne en France occupe 768 salariés et génère 217 millions d'euros de chiffre d'affaires... contre 989 salariés et 368 millions d'euros en Allemagne.

3) Au lendemain de la Deuxième Guerre mondiale les grandes entreprises japonaises ont connu une croissance très forte et se sont imposés comme les leaders de la reconstruction économique, laissant les PME loin derrière. Dans les années 1960, la différence entre les grandes et les petites entreprises est telle que l’économie est qualifiée de duale par les économistes. Le retard des PME est alors ressenti comme une menace pour la modernisation du Japon et contribue à façonner l’opinion selon laquelle la structure duale est un problème économique et social majeur. L’administration nationale (le MITI) a remédié à cette situation. En 2012, les PME possèdent un équipement moderne et des compétences importantes (SME Agency 2012). Elles produisent des biens de qualité et investissent dans la recherche et le développement. Elles sont devenues des leaders mondiaux dans leur propre domaine (Hyoda, JRCC n° 1 et n° 2 dans le monde pour les instruments de mesure pour les hélicoptères). L’Etat japonais considère qu’elles sont l’un des moteurs de la croissance. Les clusters de connaissances reposent sur les forces et les compétences des PME renforcées par des partenariats avec les universités et les centres de recherche. Les PME s’agglomèrent dans des zones géographiques restreintes (districts) formant ainsi des concentrations de plusieurs milliers parfois d’entreprises. En 2012, le MITI recense plus de 550 districts industriels. Dans des districts de type « ville-entreprise », comme Hitachi-city ou Toyota-city, les réseaux géographiques forment des structures hiérarchiques. D’autres districts se caractérisent par des réseaux de type many-to-many, autrement dit des réseaux prenant une forme plus horizontale au sein desquels les entreprises dépendent de nombreux donneurs d’ordres.

Document 4 : La création des entreprises en France en 2019

En 2019, 815 257 sociétés ont vu le jour, une augmentation de 17,9 % par rapport à 2018. Parmi ces affaires nouvelles, un peu moins de la moitié ont le statut de microentreprises (47,4 %), mais on compte aussi 201 287 sociétés et 181 885 entreprises individuelles classiques. Les derniers chiffres de l’INSEE font état d’un total de 4 495 383 entreprises en France en 2019. Ces chiffres ont été rendus possibles grâce aux mesures mises en place par les gouvernements successifs dans le but de dynamiser les initiatives entrepreneuriales. Ainsi, la création d’entreprise s’en est trouvée grandement facilitée et n’est désormais plus seulement réservée aux plus fortunés. L’entrepreneuriat se démocratise avec derrière la volonté de lutter contre les crises économiques, le chômage et la faiblesse des salaires mais aussi le besoin d’indépendance de nombreux français. Aujourd’hui, une entreprise sur trois est créée par un demandeur d’emploi. Toutefois, notons que le créateur d’entreprise est généralement un primo entrepreneur qui dispose de fonds propres limités.

(Usine Nouvelle n° de juin 2019) repris par Melchior en 2019

Question :

4) (doc 3 et doc 4) : Les ménages français sont le plus souvent offreurs de travail sur le marché du travail où ils acquièrent des revenus salariaux leur permettant d’acquérir les biens et services produits vendus par les entreprises. Entreprises et ménages sont ainsi au cœur du fonctionnement de l’économie. Certains se demande parfois si ce schéma correspond encore à la réalité, notamment ceux qui pensent que la France se transforme en nation d’entrepreneurs. La question est donc : qui sont les primo entrepreneurs et que représentent leurs investissements dans l’investissement global des entreprises ?

Voir la correction

4) Aujourd’hui, une entreprise sur trois est créée par un demandeur d’emploi. Toutefois, notons que le créateur d’entreprise est généralement un primo entrepreneur : 72% des entreprises nouvelles ont été créées par des primo-entrepreneurs. De plus, Il investit généralement moins de 8000€ dans son entreprise dans 53% des cas, avec un montant qui tombe à 2000€ dans le cadre d’entreprises individuelles (chiffres de 2019). Les montants investis par les microentreprises sont très faibles en raison notamment du niveau de leur activité. Pour un quart d’entre elles, leur dépense d’investissement est inférieure à 1000 euros alors que le montant investi médian des PME hors entreprises est huit fois supérieur à celui des microentreprises : celui des ETI l’est de 463 fois plus. Pour les GE, le montant médian de l’investissement s’élève à 68 millions d’euros. Ainsi, l’investissement en France est concentré sur un nombre relativement faible d’entreprises : parmi les entreprises ayant investi en 2017, 2 % d’entre elles réalisent chacune un investissement supérieur à 500 000 euros et concentrent à elles seules 87 % du montant total de l’investissement des secteurs principalement marchands non agricoles et non financiers ; à l’opposé, 60 % d’entre elles réalisent un investissement inférieur à 10 000 euros et ne comptabilisent que 1 % du total de l’investissement corporel brut hors apports.

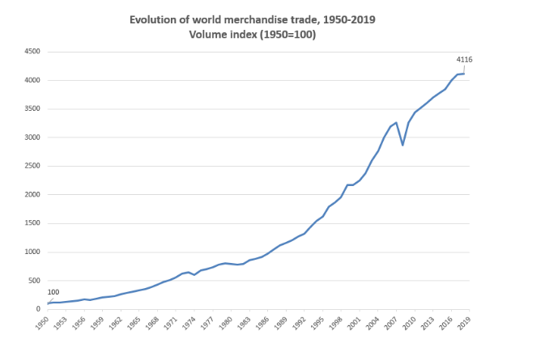

Document 5 : Le développement du commerce mondial depuis le Seconde Guerre mondiale

A partir de 1950, l’accroissement du volume des exportations mondiales est supérieur à celui de la production de marchandises (respectivement une multiplication par 32.4 et 8.4 entre 1950 et 2007). La part des biens et de services dans le PIB mondial (données des comptes nationaux de la Banque Mondiale pour l’OCDE) était de 13.6 en 1970 et de 30.5 en 2019. Le taux d’ouverture de l’économie française (moyenne des exportations et des importations/PIB) est passé de 13 % à 31.5 % de 1965 à 2017.

Questions :(doc 4, schéma et texte) :

5) Le commerce international est considéré comme un facteur de la croissance économique : justifiez cette affirmation.

6) Les chocs pétroliers et les crises boursières de 1987 et de 2000 n’ont pas affecté les échanges internationaux : quelles peuvent-en être les raisons ?

7)Sur la période 2008-2018, quelle a été le taux de croissance des échanges mondiaux ?

Voir la correction

5) le commerce international a été et reste un facteur de croissance économique. Tout d’abord les faits : à partir de 1950, l’accroissement du volume des exportations mondiales est supérieur à celui de la production de marchandises (respectivement une multiplication par 32.4 et 8.4 entre 1950 et 2007). La part des biens et de services dans le PIB mondial (données des comptes nationaux de la Banque Mondiale pour l’OCDE) était de 13.6 en 1970 et de 30.5 en 2019. Le taux d’ouverture de l’économie française (moyenne des exportations et des importations/PIB) est passé de 13 % à 31.5 % de 1965 à 2017. L’ouverture des pays concerne également les flux de capitaux étrangers. Les flux bruts de capitaux mondiaux (demi-somme des entrées et des sorties de capitaux, celles-ci comprenant les investissements directs, de portefeuille et les autres investissements) rapportés au PIB mondial sont passés de 1.7 en 1970 à 14.1 en 2005 (statistiques du FMI, rapport Chelem). Les exportations augmentent les débouchés des entreprises et contribuent à une réduction du coût moyen. Elles favorisent les économies d’échelle et incitent à la spécialisation. De même, les importations réduisent les coûts de production et favorisent la compétitivité prix et hors prix des entreprises nationales.

6) les chocs pétroliers et les crises financières depuis le krach de 1987, n’ont guère affecté le commerce mondial qui continue de croître plus rapidement que les productions nationales. Un décrochement s’est produit en 2007 en raison de la crise des subprimes mais qui s’est très vite résorbé. Plusieurs raisons peuvent-être évoquées mais la première est certainement l’importance du commerce intra-firme avec la multinationalisation du capital qui représente plus de 40 % des échanges mondiaux en 2018. Une autre est la division internationale du travail mise en place dès l’après-guerre, essentiellement au sein des pays de l’OCDE. On a pu évoquer la marginalisation des pays en développement dans le commerce mondial entre l’après-guerre et les chocs pétroliers, ces pays étant spécialisés dans les matières premières dont les prix ont baissé relativement par rapport aux biens manufacturés, toutefois, la nouvelles DIT entre les pays avancés et les pays émergents depuis 30 ans a contribué à l’augmentation des échanges mondiaux.

7) entre 2008 et 2018, le commerce s’est accru de plus de 25 %.

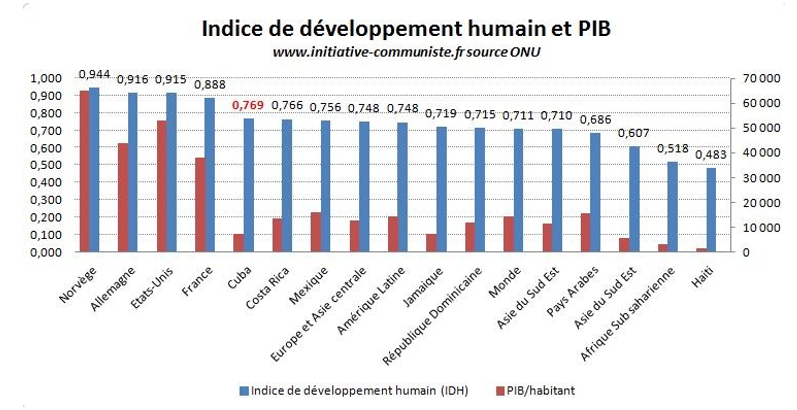

Document 6 : Texte et graphique : PIB et IDH

L'indice de développement humain ou IDH (en anglais, human development index ou HDI) est un indice statistique composite pour évaluer le taux de développement humain des pays du monde. L'IDH se fondait alors sur trois critères : le PIB par habitant, l'espérance de vie à la naissance et le niveau d'éducation des enfants de 17 ans et plus. Le concept du développement humain est plus large que ce qu'en décrit l'IDH qui n'en est qu'un indicateur, créé par le PNUD pour évaluer ce qui n'était mesuré auparavant qu'avec imprécision. L'indicateur précédemment utilisé, le PIB par habitant, ne donne pas d'information sur le bien-être individuel ou collectif, mais n'évalue que la production économique. Il présente des écarts qui peuvent être très importants avec l'IDH. L'indice a été développé en 1990 par l'économiste indien A. Sen. Pour Sen comme pour le PNUD, le développement est plutôt, en dernière analyse, un processus d'élargissement du choix des gens qu'une simple augmentation du revenu national. Notons enfin qu'il existe un indice dérivé de l'IDH, le GDI (Gender-related Development Index), qui prend en compte les disparités liées au genre, soit les différences de situation de vie entre les hommes et les femmes d'un pays considéré. La formule de calcul de l'IDH a été modifiée en 2010. Dans le Rapport sur le développement humain de 2010, l'indice de développement humain ajusté selon les inégalités (IDHI) a été introduit. Bien que l'IDH reste utile, il mentionne que « l'IDHI est le niveau réel de développement humain (tenant compte des inégalités) » et que « l'IDH peut être vu comme un indice de développement humain « potentiel » (c'est-à-dire le niveau maximum d'IDHI qui pourrait être atteint en l'absence d'inégalités) ».

Questions :

8) Peut-on établir une corrélation entre le PIB par tête et l’indice de développement humain ?

9) Selon la réponse apportée, quelles sont donc les explications possibles ?

10) Depuis une trentaine d’années, l’IDH est sans cesse complété par de nouveaux indicateurs alternatifs. Quels sont les indicateurs les plus utilisés et qu’apportent-ils de nouveaux ?

Voir la correction

8) la corrélation n’est pas si évidente. Certes, les pays riches ont des IDH également plus élevés que les PED. Il suffit de réaliser des comparaisons entre l’Union européenne et les pays d’Afrique sub-saharienne. Toutefois, des remarques sont à faire sur cette question du lien PIB/tête et IDH : en 1999 les Etats-Unis n'y émargent qu'à la huitième place et non à la quatrième selon le classement habituel du PIB/habitants et la Suède y glane la deuxième place contre la vingtième. En 2007, la valeur de l’IDH a reculé dans 4 pays, dont les Etats-Unis, passés du 12e au 13e rang et à progresser dans 174, dont la Chine, qui bondit de 7 places pour atteindre la 92e. Les mêmes bouleversements sont à l'œuvre avec le BIP40, qui mesure les inégalités.

9) il n’est sans doute pas aisé d’en trouver toutes les causes mais le modèle social adopté est un élément important. Si les Etats-Unis ne sont pas en tête des classements c’est en raison d’une absence de protection sociale généralisée. A l’inverse le modèle scandinave occupe une meilleure place car ce sont des pays qui, très vite, ont choisi la voie de la sociale démocratie. La Suède, la Norvège, la Finlande sont souvent citées comme des exemples en matière d’éducation ou de réussite sociale. Ces trois États scandinaves ont en effet adopté un modèle politique et social particulier depuis le début du XXe siècle.

10) en 1995, le PNUD crée l’ISDH (indice sexospécifique de développement humain). Dans les années 2000, les initiatives se multiplient et les indicateurs alternatifs sont de plus en plus nombreux, ISS (indice de sécurité sociale), ISP (indice de sécurité personnelle), IPV (indicateur de progrès véritable), etc. Chaque indicateur relève des indications particulières. L’ISS, par exemple, prend en compte la mortalité infantile, la maltraitance, les suicides des moins de 18 ans, le nombre d’enfants nés de mères adolescentes ou encore le nombre de pauvres de moins de 25 ans de plus de 65 ans.

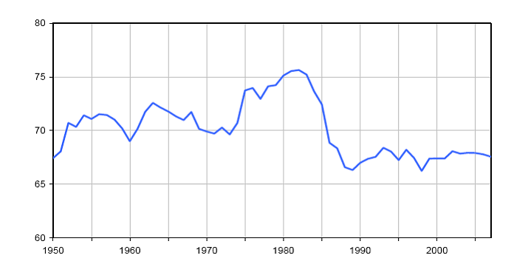

Document 9 : Evolution des salaires en France depuis 1950 et la rupture de la fin des années 1960

Nous pouvons étudier la part des salaires dans la valeur ajoutée depuis la seconde guerre mondiale. Toutefois, la comparaison avec les années 1950 apparaît délicate à cause de la salarisation croissante, et du fait des grandes entreprises nationales. Les évolutions de concepts et de champs de la comptabilité nationale brouillent aussi les mesures et les comparaisons. Cependant, si l’on considère un champ hors agriculteurs, corrigé de la non-salarisation, la part des salaires dans la valeur ajoutée aurait cru légèrement passant de 67 % en 1950 à 69 % en 1970, avec de légères fluctuations. L’équilibre entre salaires et profits est complexe à déterminer et il n’existe pas de consensus sur les déterminants de ce partage. Parmi les auteurs néoclassiques, la question du partage de la valeur ajoutée ne génère pas beaucoup d’intérêt. Pour ce courant dominant de la pensée économique, le partage de la valeur ajoutée devrait être stable, déterminé par des paramètres fondamentaux de l’économie, fluctuant autour d’une valeur d’équilibre. De 1960 à 2004, le salaire net annuel moyen (exprimé en euros de 2005) est passé de 9 900 à 22 500 €, autrement dit il a été multiplié par 2,3 en 44 ans. Au cours de cette longue période, l’échelle des salaires est restée très stable puisque le salaire minimum est passé de 4 300 à 12 100 € nets (soit une multiplication par 2,8) et que le seuil du 9ème décile de la répartition des salaires nets (90 % des salariés ont un salaire inférieur à ce seuil) est passé de 16 900 à 36 100 € nets (soit une multiplication par 2,1).

Une vision simple de l’histoire économique (page 47) Revue économique n° 145 1996 : R. Boyer

Selon l’école française de la régulation, dont R Boyer est l’un des représentants, la stabilité de la part des salaires durant les Trente Glorieuses correspond au « compromis fordiste », accord tacite entre les syndicats de salariés et ceux du patronat où les premiers acceptent les méthodes de l’OST et les seconds le partage des gains de productivité. Les conventions collectives américaines des années 1960 ou la politique française de « partage des dividendes du progrès » constituent des exemples d’une contractualisation longue et de la formation du revenu salarial. L’augmentation relative des salaires des ouvriers et des employés s’est produite après 1968 jusqu’au début des années 1980 et correspond à la crise sociale du fordisme et à ses dysfonctionnements du régime d’accumulation. Le « néo-fordisme » (élargissement et enrichissement des tâches, groupes semi-autonomes) s’est accompagné d’une requalification ouvrière source de hausses des salaires. Le SMIC, institué en 1970, a provoqué une tendance à la hausse des salaires. Nous assistons aussi à une accélération inhabituelle des salaires et des prix industriels au lendemain du premier choc pétrolier qui se fit au détriment de l’EBE. Les années 1970 marquent ainsi une rupture forte ; la croissance se ralentit nettement, les salaires continuent de croître aux rythmes antérieurs, mais sans les gains de productivité correspondants. L’inflation, plus nette depuis la fin des années 1960 est alimentée par le choc pétrolier, s’accompagne d’une hausse du chômage (stagflation) et d’une déformation inédite du partage des richesses. Le développement des systèmes de protection sociale, alourdis par le chômage, augmente le poids des charges pesant sur le travail, ce qui contribue aussi à déformer le partage de la valeur ajoutée. La décennie 1970-1980 ne constitue pas une référence pour le partage de la valeur ajoutée car la part élevée des salaires coïncide avec des déséquilibres forts : taux d’intérêt réel négatifs, inflation à deux chiffres, nouvelle structure des prix relatifs, contrôle de change et gains salariaux réels supérieurs aux gains de productivité du travail.

Macroéconomie financière : M. Aglietta et N. Valla (édition Repère La découverte 1995) p 46 (résumé par C. ELLEBOODE dans SES Melchior)

Document 11 : Taux d'investissement

Questions (à partir des documents 7, 8, 9, 10 et 11) :

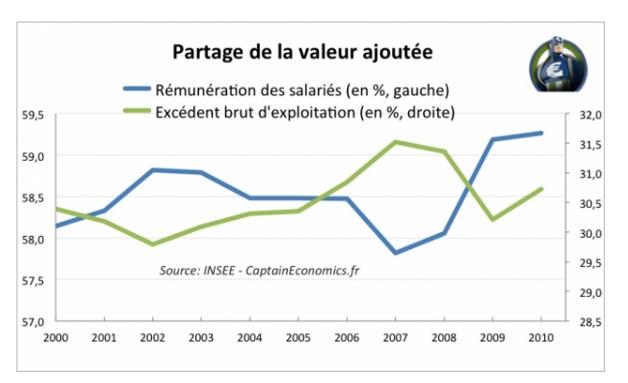

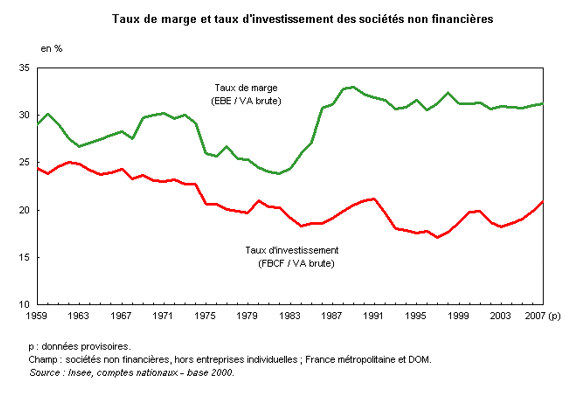

11) Qu’elles sont les différentes périodes historiques que nous pouvons distinguer dans les documents 7, 8, 9 et quelles sont les raisons possibles d’une telle évolution de la part des salaires dans la valeur ajoutée ? Sachant que le taux de marge des entreprises est le rapport de l’excédent brut d’exploitation sur la valeur ajoutée, quel lien peut-on établir entre la part des salaires dans le PIB et le taux de marge ?

12) Dans le document 10, analysez les corrélations possibles entre les deux ratios donnés et justifiez votre réponse en vous appuyant sur le cours et les connaissances générales.

13) Comment expliquer, au début des années 1980, qu’en France, la remontée sensible du taux de marge des entreprises ne s’accompagne pas d’une hausse similaire des investissements productifs ?

14) Helmut Schmidt, chancelier de la R.F.A en 1975, est à l’origine du dicton : « Les profits d’aujourd’hui font les investissements de demain et les emplois d’après-demain ». Cette citation a été reprise par le premier ministre français de 1976 à 1980, R. Barre. Que penser de ce vieux dicton en ce qui concerne la France sur la période donnée dans le document 8 particulièrement ?

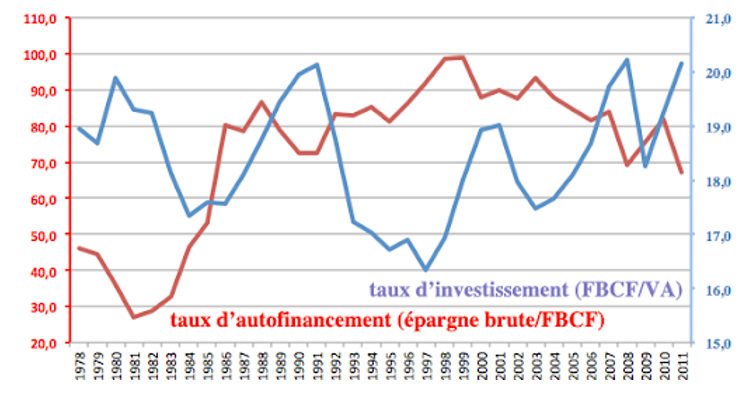

15) Peut-on établir une relation entre le taux de marge des entreprises, le taux d’investissement et le taux d’autofinancement ?

Voir la correction

11 ) la valeur ajoutée est répartie de la manière suivante : une part correspond à la rémunération du facteur travail (versement des salaires et charges sociales), l’autre rémunère le capital. Pour simplifier, nous ne tenons pas compte ici des impôts liés à la production notés dans le compte exploitation. La part des salaires a été relativement stable (66 % de la valeur ajoutée) durant la période appelée des Trente Glorieuses. Entre le début des années 1970 jusqu’au second choc pétrolier, la part des salaires a augmenté au détriment donc de l’EBE. C’est la décennie 1980 qui provoquera un changement de situation : la part des salaires fléchit de façon sensible entre 1980 et 1990 puis restera stable ensuite. Le taux de marge des entreprises, qui avait baissé entre 1970 et 1980, remonte entre 1980 et 1990 puis restera à un niveau élevé durant les années 1990 et une bonne partie du début du XXI siècle. L’éditorialiste E. Lechypre, dans le journal L’Expansion proposa, en 2007, en couverture, l’image d’une racine carrée √ : celle-ci représentait l’évolution du taux du taux de marge des entreprises depuis les années 1970. La contestation de l’OST et l’épuisement du modèle fordiste explique en partie la hausse des salaires sur la période 1970-1980. La hausse du prix du pétrole et l’inflation à deux chiffres a provoqué la spirale inflationniste : la hausse des prix provoque la hausse des salaires qui, à son tour, entraînant une hausse des coûts, donne une nouvelle augmentation des prix. La baisse de la part des salaires dans le PIB dans les années 1980 est liée à la montée du chômage : le taux de chômage en France était de 3 % en 1974, il est de 6 % en 1981, sera de 8 % en 1984 et de 12 % en 1995.

12 ) une corrélation existe bien entre le taux de marge des entreprises et le taux d’investissement. La chute de l’EBE a provoqué une chute du taux d’investissement entre 1974 et 1980. La remontée du taux de marge a stimulé l’investissement productif des entreprises sur la décennie 1980. Il ne fait aucun doute que les profits jouent un rôle décisif dans l’investissement. Toutefois, la remontée du taux d’investissement reste limitée comparativement à celui du taux de marge. Peut-être en raison d’un manque de confiance des firmes ! Ou, parce que les taux d’intérêt élevés sur la décennie 1980, ont encouragé les placements financiers ? Cette variable a joué un rôle non négligeable car le RDB (revenu disponible brut) ou EB (épargne brute) des entreprises a parfois été supérieur à l’EBE. Rappelons que nous passons de l’EBE au RDB en ajoutant les gains financiers et en soustrayant les frais financiers. Ce qui signifie que les entreprises hésitent à s’endetter, compte tenu des taux d’emprunt plus élevés et choisissent de placer leurs bénéfices.

13 ) la remontée du taux de marge n’a pas provoqué immédiatement une hausse des investissements. Entre 1980 et 1983, nous voyons que le taux d’investissement continue même de baisser. Il ne remonte qu’au début des années 1984. Les entreprises après 10 ans de baisse de leurs bénéfices ont dû restructurer leur bilan. Il était nécessaire d’accroître la part des fonds propres. Le gouvernement Mauroy en France a sans doute également provoqué une certaine inquiétude en raison du creusement du déficit public lié aux nouvelles mesures sociales et à la politique de nationalisation.

14 ) Le dicton semble bien correspondre à la période 1974-1980. Effectivement, le taux de marge des entreprises, en baisse, ne pouvait que provoquer la chute du taux d’investissement. Les taux d’intérêt relativement bas (en raison de l’abondance de l’épargne liée au recyclage des pétrodollars dans les PDEM et de la politique monétaire accommodante afin de favoriser la reprise) n’ont pas pu maintenir les investissements. Les entreprises sont des agents à besoin de financement certes, mais, par sécurité, préfèrent garder une part de suffisante de capital propre. Faute d’investissement, le taux de chômage ne pouvait qu’augmenter. A l’inverse, la remontée des profits, dans les années 1980, devenait un atout pour la reprise des investissements et de l’emploi. Cependant le dicton, apparemment vrai pour la période 1974-1980, ne l’est plus ensuite. Le niveau élevé du taux de marge atteint dans les années 1990 n’a pas encouragé de la même manière l’investissement et donc l’emploi. Les placements financiers devenant parfois plus rentables que les investissements productifs, les emplois n’ont pas été créés au même rythme. Le taux de chômage en France atteint les 12 % en 1995. Aussi, le chômage fait pression à la baisse sur les salaires et donc sur la demande des ménages. Si les profits faibles ont pénalisé l’emploi dans les années 1970, les salaires faibles dans les années 1980 et 1990 ont privé les entreprises d’une demande suffisante. On comprend mieux pourquoi E. Malinvaud parle d’un chômage classique pour les années 1970 en France et en Allemagne car le travail est onéreux et pourquoi, il parle d’un chômage keynésien dans les années 1980 et 1990, lié à l’insuffisance de la demande effective.

15 ) une corrélation existe bien entre le taux de marge, le taux d’épargne des entreprises, le taux d’autofinancement et le taux d’investissement. Quand l’EBE chute, il provoque inévitablement une chute du RDB ou épargne brute (EB). Les entreprises, dans l’obligation de maintenir un niveau d’investissement, empruntent davantage et remettent en cause leur capacité d’autofinancement. A l’inverse la hausse de l’EBE provoque le contraire. Toutefois, les baisses et les hausses ne se font pas forcément au même rythme selon certaines variable économiques comme le taux d’intérêt.

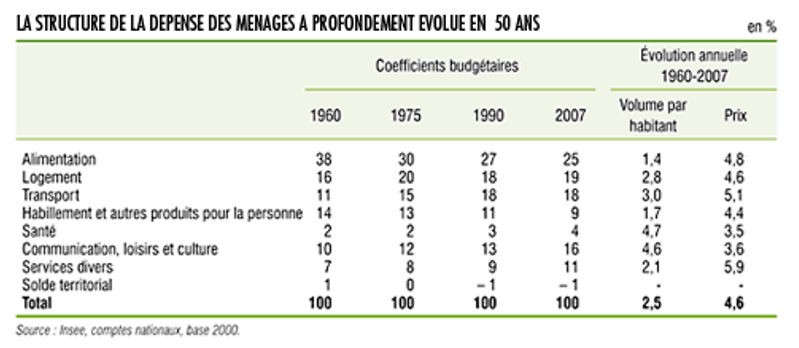

Document 12 : La structure de la dépense des ménages

Questions

16) Qu’elle a été l’évolution de la structure de la consommation des ménages en France entre 1960 et 2007 ?

17) Comment interpréter la déformation de la structure des dépenses sur ces 50 ans ?

Voir la correction

16 ) la structure de la consommation des ménages s’est nettement modifiée sur 50 ans. La part des biens alimentaires a été presque divisée par deux. La part des produits manufacturés a augmenté mais, ce sont essentiellement les services marchands et non marchands qui ont progressé le plus. La structure de la consommation reflète bien l’état de l’appareil productif du pays. Le secteur primaire décroît très nettement depuis 50 ans. Le secteur industriel également puisqu’il ne représente en 2020 que 10 % des emplois en France. C’est le secteur tertiaire qui représente désormais les ¾ de la valeur ajoutée. La croissance économique a entrainé un besoin d’éducation et de formation de la population. Les dépenses de santé représentent une place très importante aujourd’hui alors que ce n’était pas le cas au lendemain de la Seconde guerre.

17 ) quand le pouvoir d’achat s’accroit, le mode de consommation se transforme. Les besoins fondamentaux étant satisfaits, ils laissent place aux besoins secondaires comme le tourisme et les loisirs liés aux congés payés et à la hausse des revenus. On oppose souvent les besoins primaires et les besoins secondaires. Les premiers correspondent à ceux dont la consommation est considérée comme nécessaire à la survie. « Plus un peuple est pauvre, plus grand est le pourcentage des revenus consacré à l’entretien physique dont la nourriture représente la part la plus importante » (loi de E. Engel). Les seconds, moins impérieux, varient selon les finalités qu’elles se donnent. Le tableau met en évidence les effets de la croissance économique dans les PDEM sur la consommation. Notons cependant que la distinction entre les deux types de besoin est relative car l’univers des besoins est essentiellement social et culturel.

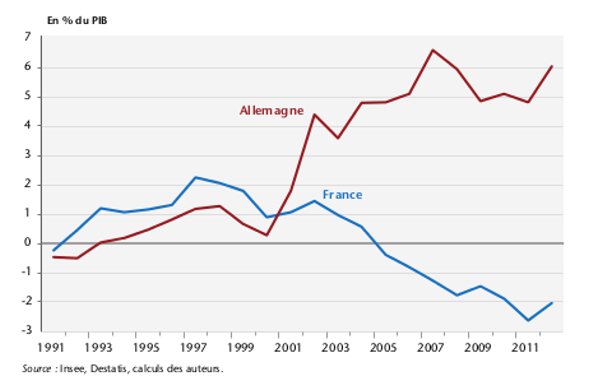

Document 13 : Solde du commerce extérieur (balance commerciale) rapporté au PIB pour la France et l’Allemagne

Questions

18) Comment expliquer au lendemain de l’éclatement de la bulle internet, l’écart de situation entre la France et l’Allemagne ?

19) Le document 2 donne-t-il des informations supplémentaires pour comprendre l’écart noté dans le document 11 ?

Voir la correction

18 ) de nombreuses études comparent la France et l’Allemagne, sans doute car il s’agit de notre premier partenaire commercial. La France a eu très souvent une balance commerciale déficitaire durant les Trente Glorieuses, alors que c’était le cas inverse pour l’Allemagne. La seule période où la France eu des excédents significatifs depuis la guerre est la période 1990-2000, en raison de la baisse des cours du pétrole, des excédents dans certains secteurs économiques comme l’aéronautique et l’agroalimentaire et la rigueur salariale liée à la montée du taux de chômage. La crise financière a mis l’accent sur les failles de l’appareil productif de la France. Si l’industrie ne fait plus que 10 % des emplois en France, elle fait encore plus de 20 % en Allemagne. L’Allemagne a su se spécialiser dans des activités à plus forte valeur ajoutée, mécanique de précision, robotique, chimie. La France est connue à l’étranger essentiellement pour les biens de luxe. La France est spécialisée trop souvent dans des produits moyenne gamme qui la privent de compétitivité prix et qualité (hors prix). Le phénomène n’est pas récent car C. Stoffaes, dans La grande menace industrielle en 1976, notait déjà les doublons qui privaient la France d’efficacité. Il montrait la trop grande importance des conglomérats financiers comme le groupe PUK à la différence des groupes allemands mieux spécialisés.

19 ) Le document 2 fait référence aux PME allemandes (celles de 250 à 500 salariés) plus nombreuses que les PME françaises et surtout plus indépendantes des grands groupes. En France, les PME sont essentiellement des entreprises de petite taille et moins dotées en fonds propres. Si les PME allemandes jouent un rôle non négligeable dans la recherche appliquée et développement, ce n’est pas le cas des PME françaises. En raison du caractère familial de l’entreprise et des réticences des établissements financiers à leur prêter de l’argent, les PME ont souvent des difficultés à trouver des capitaux tant pour leur démarrage que pour leur croissance. Faible niveau de fonds propres, risques élevés et absence de garantie dissidente, les banquiers hésitent à financer ce genre d’entreprises, d’autant plus qu’il n’y a pas de prime de risque et le taux débiteur est plafonné. En autre, l’absence d’un marché financière dynamique fait que les ressources à long terme des banques sont en majorité drainées par les grandes unités. D’autant plus que les formules de financement adaptées aux PME ne sont pas à la hauteur. Les grands groupes représentent peu en termes d’emplois mais beaucoup en part d’exportations. En Allemagne, les PME exportent en volume presque trois fois plus que les PME françaises (CEPII rapport 2016).

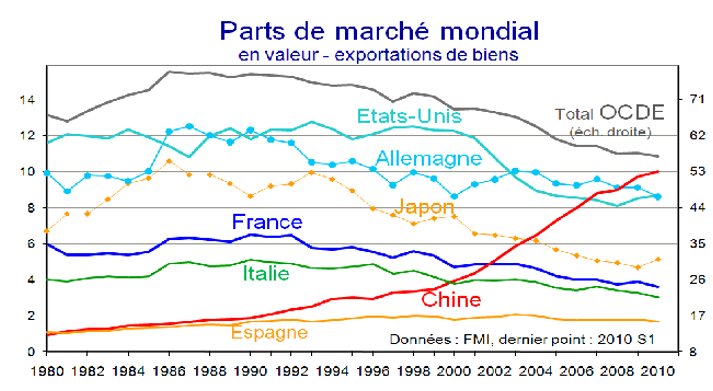

Document 14 : Part du marché mondial

Questions

20) Commentez le document et tentez de donner des interprétations des mutations des parts de marché sur 30 ans

Voir la correction

20 ) le commerce mondial : quelle sera la physionomie du commerce international dans vingt ans ? C’est à cette question que l’Organisation mondiale du commerce (OMC), dans son rapport 2010 sur le commerce mondial, a tenté de répondre. L’exercice est délicat et empreint d’un bon nombre d’incertitudes. Car qui aurait pu prévoir au début des années 1990 que la Chine allait entrer à l’OMC dix ans après et révolutionner totalement la planète commerce pour devenir, au lendemain de la crise de 2008, le premier exportateur mondial de marchandises avec 2.000 milliards de dollars d’exportations devant les Etats-Unis (1.500 milliards). La part des PDEM ne cesse de décroître au profit des pays émergents dont essentiellement la Chine. L’OMC s’est livrée au jeu des pronostics pour tenter de dresser les contours du paysage commercial en 2035. Pour l’organisation, « il est clair que l’apparition de nouveaux acteurs dans le commerce mondial se poursuivra ». La Chine pourrait dès lors augmenter sa part des exportations pour atteindre près du quart du commerce mondial, tandis que l’Inde verrait la sienne doubler pour se hisser à 5% du commerce mondial. L’Union européenne verrait la sienne passer de 19% à 12%. Même constat pour les Etats-Unis, dont les chiffres s’établissent respectivement à 16% et 10%. D’une manière générale, les experts de l’OMC prévoient que les pays en développement auront des croissances de leurs exportations et de leur produit intérieur brut 2 à 3 fois plus rapides que celles des pays développés d’ici à 2035.

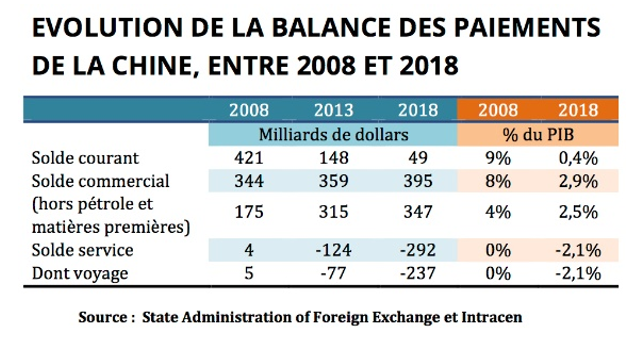

Document 15 : Evolution de la balance de paiement

Question

21) Quel est l’intérêt d’analyser l’Etat de la balance des paiements de la Chine depuis ces 10 dernières années ?

Voir la correction

21 ) Ce dernier document met en avant les mutations d’un aspect de l’état de la balance des paiements de la Chine sur les dix dernières années. Il s’agit essentiellement de la balance des transactions courantes (balance commerciale et des services). La Chine continue d’accroître ses excédents dans le domaine des produits manufacturés. L’OMC montre d’ailleurs que la Chine exporte plus en quantité mais aussi en valeur ajoutée. Si la part de ses exportations baisse dans le PIB, c’est en raison de l’accroissement de la demande nationale. Le centre des études économiques de l’université de Fudan (E.U.C) donne les chiffres suivants : les exportations de biens manufacturés représentaient 38 % du PIB chinois en 1998, 27 % en 2008 et seulement 16 % en 2018. En revanche, la consommation finale des ménages en Chine a été multipliée par 3 en 20 ans (en volume).