Document 1 Le bimetallisme et les premières lois économiques

« Au XIXe siècle, en Europe, le système bimétallique est encore de vigueur et, lorsque le prix de l’or s’élève au-dessus de son pair en argent, les personnes gardent de l’or et règlent en argent ; « la mauvaise monnaie (l’argent) circule et chasse la bonne (l’or) qui est thésaurisé. Attribué au britannique T. Gresham, cette loi est en fait très antérieure car elle correspond d’une manière générale au bimétallisme qui est le système monétaire métallique reposant sur deux métaux précieux. A la différence de l’étalon-or pur ; ce système fonde l’émission de billets aussi bien sur l’or que sur l’argent et suppose donc l’existence d’un rapport légal et fixe entre la valeur monétaire des deux métaux. En général, les individus, dans ce cas, ont tendance à conserver la « bonne » monnaie qui s’apprécie, et à se défaire de la « mauvaise ». La bonne est thésaurisée et la mauvaise circule : aucune des deux monnaies ne peut garder ses trois fonctions initiales. ».

La petite histoire des monnaies : G. Chassagnard p 69

Questions

1 ) Qu’est-ce que la loi de Gresham ?

2 ) Cette loi n’est-elle vraie qu’avec le bimétallisme de l’époque ?

Voir la correction

1 ) Connu sous le nom de « loi de Gresham », l’adage « la mauvaise monnaie chasse la bonne » est un principe économique qui se vérifie dans le domaine de la circulation monétaire. Cette loi économique fut nommée en l’honneur de Sir T. Gresham, qui fut le co-fondateur de la Bourse de Londres. Formulée au cours du XVIe siècle, cette loi vaut, en premier lieu, pour les systèmes monétaires bimétalliques (bien que Gresham l’ai forgée en particulier pour le shilling, la seule monnaie en argent utilisée dans l’Angleterre de son époque). En effet, dans le cas d’une double circulation monétaire, les acteurs économiques ont pour tendance naturelle à thésauriser les pièces de meilleure qualité, dont la valeur métallique dépasse, de facto, leur valeur faciale. Dans le même temps, ils s’échangent la monnaie perçue comme la moins bonne. Conséquence immédiate : la bonne monnaie disparaît de la circulation, pour être stockée ou fondue, tandis que la mauvaise devient le vecteur d’échanges privilégié (ses possesseurs cherchant à s’en débarrasser le plus rapidement possible).

2 ) Exemple concret actuel de la loi de Gresham : la démonétisation de l’Inde, dont les autorités ont

décidé l’arrêt de la circulation de 24 milliards de billets de 500 et de 1000 roupies. Cette politique a mené à la thésaurisation massive de billets de 100 roupies. Peinant à mettre de nouveau billets en circulation, l’administration indienne a donc déclenché une pénurie financière qui a fait considérablement monter la valeur des billets restants. De ce fait, les Indiens effectuent principalement des transactions avec leur carte crédit, tandis que l’argent liquide disparaît peu à peu de la circulation.

Document 2 : Masse monétaire

Questions :

3) Qu’est-ce que la masse monétaire ?

4) Pourquoi parle-t-on des contreparties de la masse monétaire ? Et le cryptomonnaies ?

Voir la correction

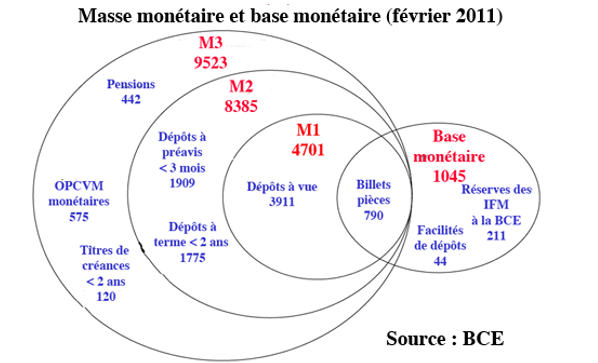

3) Il est important de ne pas confondre la base monétaire qui correspond aux pièces (monnaie divisionnaire) et billets en circulation (les liquidités au sens strict) avec la masse monétaire qui correspond à de l'épargne non encore convertis en liquidités. La masse monétaire est l’ensemble des actifs liquides, c’est-à-dire susceptibles d’être utilisées dans les règlements de dettes, détenus à un moment donné par les agents économiques. Elle est un stock, mesuré, à une date déterminée, par le biais d’agrégats monétaires qui servent aussi à la définition des objectifs de la politique monétaire. Ce stock est un actif pour les agents économiques et une dette ou un passif pour les institutions monétaires.

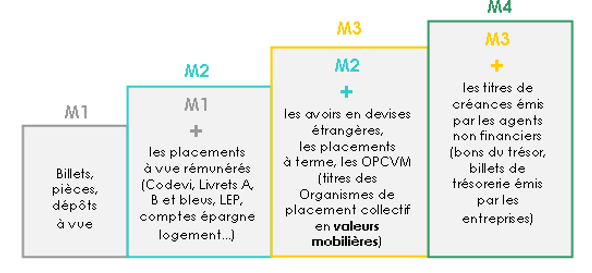

L’évaluation de la masse monétaire prend la forme d’agrégats monétaires et on définit, par élargissements successifs, une série de quatre agrégats emboîtés : M1, M2, M3, M4. Cette distinction traduit des degrés de liquidité et le caractère plus ou moins risqué de la conversion de la créance en liquide. L’agrégat M1 est l’ensemble des disponibilités monétaires. L’agrégat M2 est l’ensemble des disponibilités monétaires et « quasi monétaires » (placements à vue rémunérés). L’agrégat M3 contient, outre M2, les dépôts à terme ainsi que les bons (non négociables) et les titres émis par les institutions financières. Il est l’agrégat officiel de masse monétaire pour la politique monétaire.

4) Les contreparties de la masse monétaire, c’est donc l’ensemble des actifs acquis par les institutions monétaires en contrepartie de la monnaie créée. Elles constituent le double exact de la masse monétaire : la monnaie circule en raison des prêts réalisés à l’économie. Ces créances figurent à actif du bilan des banques. Ainsi plusieurs opérations peuvent conduire à la mise à disposition de liquidités par le système bancaire : les créances sur l’étranger sous forme des gains en devises réalisés par les résidents ; les créances sur les agents économiques privés qui ont emprunté auprès ou par l’intermédiaire du système financier ; les créances de l’Etat et le refinancement de la Banque centrale. La part la plus importante est constituée par les créances sur le secteur privé, illustrant le fait que la somme des richesses produites sur le territoire national est la principale garantie de la valeur de la masse monétaire. Ces contreparties fournissent ainsi une information précieuse sur les modalités de la création monétaire. Notons que les milliers de cryptomonnaies, sont des monnaies émises de pair à pair. Elles reposent sur des réseaux décentralisés basés sur la technologie blockchain, un grand livre distribué. L’une des caractéristiques des crypto-monnaies est qu’elles ne sont pas produites par une autorité centrale, ce qui les rend théoriquement insensibles aux interférences ou aux manipulations des gouvernements.

Document 3 : En Angleterre : Currency principle contre Banking Principale

« Au XIXe siècle, une controverse célèbre sur m’émission de monnaie scripturale a lieu en Angleterre. On parle à cette époque de la Currency School (école de la parité ou école de la circulation), qui est le principe selon lequel les billets émis par la Banque centrale doivent être la stricte contrepartie de ses réserves en or. La couverture billet-or doit être totale et la quantité de billets en circulation ne doit s’accroître que lorsque la quantité d’or augmente sous l’effet d’une balance commerciale excédentaire ou de la hausse du taux de change. A partir des années 1810-1814 à la suite de la publication du Bullion report sur les causes de l’inflation, une controverse s’est développée à propos de l’émission de monnaie dans le cadre du régime de l’étalon-or. Par simplification, on regroupe les différents protagonistes en deux écoles : la Currency School représentée par D. Ricardo et Lord Overstone et la Banking School (école des banquiers) par T. Tooke et J. Fullarton, les premiers anti-dichotomistes. Le principe de ce dernier énonce que la quantité de monnaie en circulation doit avant tout dépendre des besoins des agents économiques et défend donc un certain laxisme monétaire ; la masse monétaire doit être adaptée aux besoins des affaires, l'importance de l'or et de l'argent est donc ici minimisée ».

M. De Mourgues La monnaie : systèmes financiers et théories monétaires (Economica 1993) p 32

Questions :

5 ) Que révèle cette opposition théorique et politique en Angleterre au début du XIXe siècle ?

6 ) Quelle courant s’imposa à l’époque ?

Voir la correction

5) L'émission trop importante de billets de banque en réduit la valeur (relativement aux autres biens), et provoque de l'inflation. Pour Ricardo, l'inflation dérive en grande partie de l'émission trop importante de billets de banque. Cette constatation de base se retrouve dans toutes théories de la monnaie, mais elles divergent sur la référence en fonction de laquelle on détermine la quantité acceptable de monnaie. Pour les tenants de la currency school, la référence c'est la monnaie métallique, et plus spécifiquement l'or puisque c'est le métal monétaire au Royaume-Uni à l'époque de cette controverse. Donc la Banque d'Angleterre devrait ne mettre en circulation des billets de banque qu'à hauteur de la quantité de métal précieux qu'elle détient. Ainsi la stabilité de la valeur des billets sera garantie conformément au standard d'étalon or.

La controverse naît de la pratique de la banque d'Angleterre, qui suspend la convertibilité en or de ses billets entre 1797 et 1819, et augmente son émission en se basant sur d'autre biens que l'or, en application de la doctrine des effets réels. La Currency school s'oppose à la Banking school, qui argumente que la valeur des devises peut être naturellement régulée par le désir des déposants en banque de convertir leur monnaie fiduciaire en or. Un des éléments de la controverse est (déjà) l'idée que la croissance économique, en augmentant la quantité de biens, provoque une raréfaction relative de l'or (de la monnaie) qui en augmente indûment le prix (déflation), ce qui freinerait la croissance.

6 ) les partisans de la Currency School obtiennent gain de cause avec le Bank Charter Act de 1844 (loi bancaire de R. Peel) : la Banque d’Angleterre est divisée en deux départements : celui de la banque et celui de l’émission, le premier ne pouvant recevoir de billets du second qu’en échange d’un montant égal en or. La réglementation s’est réalisée en trois étapes, 1826, 1833 et 1844. En pratique cependant, des suspensions auront lieu à plusieurs reprises (1847, 1866). Mais l’école des banquiers l’emporte en France à la même époque et elle s’éloigne de la théorie quantitative de la monnaie.

Document 4 : Le choix des instruments de la politique monétaire

« Traditionnellement, nous distinguons les instruments directs et les instruments indirects. La crise de 2008 a conduit les Banques centrales à mettre en œuvre de nouvelles mesures dites « non conventionnelles ». Parmi les instruments directs, nous avons essentiellement l’encadrement du crédit que l’on considère comme une politique énergique. Celui-ci agit directement sur le crédit, dans la mesure où il s’agit d’une forme de contingentement, chaque banque étant limitée dans le volume de crédit qu’elle peut octroyer à sa clientèle, tout dépassement étant pénalisée de façon dissuasive. En France, cet outil a été conduite à partir de 1972 et sans discontinuité jusqu’en 1987. Il a été abandonné parce qu’en période de faible inflation il se justifiait moins, d’autant qu’il tend à fausser le jeu concurrentiel et qu’il est peu efficace lorsque les capitaux se déplacent librement. Parmi les instruments indirects, il existe deux grandes politiques : les politiques de taux d’intérêt et les politiques de réserves obligatoires complétées par la politique d’open market. La crise financière de 2008 a conduit les banques centrales à mettre en œuvre de nouvelles mesures dites « non conventionnelles ». L’objectif était d’adopter des moyens inédits pour améliorer le financement de l’économie, de lutter contre le risque de déflation (baisse des prix) et le ralentissement de la croissance. On évoque la politique des taux d’intérêt négatifs ou celle encore de forward guidance afin d’annoncer aux banques commerciales les trajectoires à terme des taux directeurs. »

Comprendre la monnaie et les politiques monétaires de M. Voisin (Bréal p 24)

Questions

7) Parmi les instruments indirects, on oppose deux types de politiques : quelles sont-elles ?

8) Que sont les politiques dites non conventionnelles et pourquoi ces nouveaux choix ?

Voir la correction

7) les premières sont des politiques de taux d’intérêt ou politiques du prix. Les taux d’intérêt agissent soit sur la demande soit sur l’offre. L’action par le biais des taux est censée avoir de l’influence sur la demande de crédit et donc sur la création monétaire. Le taux directeur est le taux auquel les Banques centrales acceptent de prêter des liquidités à des banques commerciale. En réalité, la BCE annonce la fixation de trois taux d’intérêt : le taux de procédure principale de refinancement (repo car il détermine le taux des mises ou des cessions en pension), le taux de facilité de prêt marginal et le taux de facilité de dépôt. La politique des réserves obligatoires et de l’open market sont qualifiées de politique de contrôle du volume de refinancement. Etant donné que l’efficacité de la politique des taux d’intérêt a ses limites, soit par insensibilité des agents économiques, soit par des effets externes (notamment en économie ouverte), les autorités monétaires complètent leur politique de contrôle des taux par une politique de gel des capitaux à la Banque centrale. La Banque centrale peut aussi intervenir directement sur le marché monétaire (marché des capitaux à court terme) par la politique d’open market en achetant des titres négociables augmenter la masse monétaire en circulation ou en vendant des titres pour restreindre cette masse monétaire.

8) Les politiques dites non conventionnelles sont désignées ainsi afin de les différencier des mesures de la politique monétaire traditionnelles évoquées par les taux d’intérêt et de réserves obligatoires.

On peut citer notamment : l’introduction de taux d’intérêts négatifs afin de faire payer aux banques commerciales leurs dépôts à vue à la BCE pour les inciter plutôt à prêter ces fonds ; la mise en œuvre d’une stratégie de communication transparente dite de « guidage prospectif » (forward guidance) qui consiste à annoncer à l’avance les orientations de la banque centrale comme les indications sur la trajectoire future des taux d’intérêt directeurs. Alors qu’autrefois les banques centrales préféraient que leurs décisions soient imprévisibles, cette nouvelle approche offre aux agents économiques une meilleure visibilité sur l’évolution de la politique monétaire (l’environnement monétaire est plus stable ce qui facilite de futurs projets d’emprunt) ; l’adoption d’une politique de taux directeurs très accommodante afin d’encourager la demande de liquidités par les banques commerciales avec l’octroi notamment de prêts à plus long terme ; le lancement de programmes « d’assouplissement quantitatif » qui consiste dans le cas de la BCE à intervenir directement sur le marché secondaire (distinct du marché primaire où sont émis la première fois les titres et sur lequel la BCE ne peut pas intervenir) en achetant massivement des titres financiers aux banques (comme le rachat d’obligations émises par les États de la zone euro) afin de leur fournir davantage de liquidités et faire baisser les taux d’intérêt dans le but de stimuler le crédit. Une autre conséquence indirecte possible de la baisse des taux d’intérêt est un effet sur le taux de change à travers une baisse de la valeur de la monnaie qui peut favoriser les exportations.

Document 5 : L’époque des politiques de spécialisation bancaires

Le système bancaire en France a été marqué par des phases de spécialisation et de déspécialisation depuis le XIXe siècle. En 1882, la bourse s’effondre, le plus gros krach que la France ait connu, provoqué par la faillite de la banque Union générale. C’est à partir de cela que H. Germain élabora une doctrine bancaire qui a fortement contribué à inspirer le mouvement de spécialisation du secteur bancaire intervenu entre les années 1880 et 1914, donc avant les lois imposant cette spécialisation adoptée en 1945. Cette doctrine édicte les règles de gestions adaptées aux banques de dépôt (commercial bank). Elle préconise de distinguer les banques de dépôts (habilitées à recevoir des dépôts à vue) des banques d’affaires ou d’investissement (merchant bank) dont l’activité principale est la prise de participations dans les entreprises. La doctrine met en cause le projet de banques universelles (global bank) offrant à ses clients tous les services bancaires (crédits, prises de participations de titres dans les sociétés, souscription des emprunts des sociétés, rôle de conseil, etc.). La confusion des rôles peut créer les conditions pour l’établissement d’un risque majeur de liquidité résultant d’un écart trop grand entre l’échéance courte de leur financement et l’échéance longue de leurs engagements. De la sorte, une banque peut être confrontée à une crise de liquidité qui débouche sur une perte de crédibilité dont elle ne pourrait s’extraire que par de nouveaux concours extérieurs ou par le soutien public. Notons que les Etats-Unis adoptèrent le Glass Steagall Act en1933, obligeant à une stricte séparation entre banques commerciales et banques d’affaires.

La banque et les banquiers en France H. Bonin (Larousse)

Questions :

9) quelles sont les causes des politiques de spécialisation du système bancaire ?

10) pourquoi les politiques de déspécialisation et pourquoi un retour à la spécialisation ?

Voir la correction

9) d'après l'historien Jean Bouvier, c'est ce que fut le krach boursier de 1882, qui manqua d'emporter le Crédit lyonnais, pour Henri Germain, fondateur de la banque. H. Germain tira de cet événement la leçon suivante : la durée des engagements d'une banque doit correspondre à celle de ses ressources. Autrement dit, une banque qui collecte des dépôts à vue, susceptibles d'être restitués à n'importe quel moment à ses clients, doit se cantonner à des engagements de court terme, inférieurs à un an. Or, jusqu'à présent, les grandes banques françaises, comme le Lyonnais, la Société générale ou le Crédit mobilier des frères Pereire, collectaient l'épargne publique à court terme et, parallèlement, finançaient sur le moyen (2 à 5 ans) et le long terme (plus de 5 ans) des activités industrielles comme les chemins de fer et les charbonnages, activités par nature risquées et à la rentabilité incertaine. Henri Germain préconisa donc de séparer les activités de collecte et de gestion des dépôts des particuliers de celles de financement de l'industrie. Les premières étant du ressort des banques de dépôt, et les secondes, de celui des banques d'affaires, telles que la Banque de Paris et des Pays-Bas, la Banque de l'Indochine ou la banque de l'Union parisienne, qui, elles, se finançaient à long terme en émettant des obligations, par exemple. Ce principe de séparation des activités de banque de détail de celles de financement et d'investissement, baptisé "doctrine Germain", sera progressivement appliqué par l'ensemble des banques françaises, et ira jusqu'à inspirer aux Etats-Unis le fameux Glass-Steagall Act de 1933.

10) Cet enterrement de la doctrine Germain consacre la naissance de la banque universelle à la française, sur le modèle allemand, à savoir une banque tournée aussi bien vers les petits déposants que vers les entreprises et les marchés financiers. Ou, plus exactement, sa renaissance car le concept de banque mixte ou de banque « à tout faire » était celui qui prévalait en France avant... le krach de l'Union générale en 1882, qui avait inspiré à Henri Germain sa doctrine sur la séparation des activités bancaires. En tout état de cause, à partir de 1984, voilà donc les banques de dépôt françaises autorisées à faire de la banque de financement et d'investissement ou banque d'affaires et réciproquement. En 2013, la loi de séparation des activités bancaires était promulguée en France, avec pour objectif d’isoler les activités les plus spéculatives des banques. Une leçon tirée de la crise financière de 2008, mais, en réalité, toute l’histoire des banques françaises depuis le 19ème siècle s’est construite autour de ce dilemme de la spécialisation, ou non, des activités bancaires. Un débat au centre duquel se trouve le financement de l’économie.

Document 6 : Un exemple : l’abrogation de la loi de Glass Steagall

Le 13 mai 1996, les principaux banquiers américains sont reçus quatre-vingt dix minutes à la Maison Blanche par le président Bill Clinton, le Secrétaire du Trésor (équivalent Ministre des Finances en France) Robert Rubin (ex directeur de Goldman Sachs), l'adjoint chargé des affaires monétaires John Hawke, le trésorier du Parti démocrate, Marvin Rosen, et le directeur de la régulation des banques Eugene Ludwig. D'après le porte parole de ce dernier, « les banquiers discutèrent de la législation à venir, y compris des idées qui permettraient de briser la barrière séparant les banques des autres institutions financières ». Pour Burt Haig, directeur du mensuel Financial Work, en facilitant le déclenchement de la crise des subprimes en 2007, ce café de travail « pourrait avoir coûté quelques milliers de milliards de dollars à l'économie mondiale, favorisé l'envol de la dette des États et provoqué la perte de dizaines de millions d'emplois ».

Au total, 103 cafés de travail ont lieu à la Maison Blanche. Le porte parole du président fait valoir que ces cafés de travail devaient « permettre aux membres des agences de réglementation de mieux connaitre les questions de l'industrie en cause ».

Au cours de l’année 1996, le Secrétaire du Trésor (équivalent du ministre des Finances en France) dépose une série de demandes de modification législative visant à l'abrogation de la loi Glass Steagall.

L'abrogation définitive intervient en 1999, sous la présidence Clinton : le congrès est majoritairement républicain, mais de nombreux démocrates votent en faveur de l'abrogation. Elle permet aux banques d'utiliser les dépôts des clients pour investir sur les marchés. Elle permet la fusion de Citicorp et Travelers Group pour former Citigroup.

Joseph Stiglitz : La fin de la Glass Steagall Act : journal American financial review n° 56 de 2001

Question

11) Pourquoi la fin de la spécialisation bancaire aux Etat-Unis et interprétations de J. Stiglitz ?

Voir la correction

11) L’abrogation de la loi avait pour objectif d’inciter les banques à plus de compétitivité afin de faire baisser les taux d’intérêt. Elle a aussi pour but d’accroître la taille des banques américaines concurrencées par les groupes financiers. Pour J. Stiglitz, l'abrogation de cette loi a été une des causes de la fragilisation du système bancaire américain, et a changé la culture de prudence des banques de dépôt vers la culture du risque des banques d'affaires. Il considère qu'il s'agit d'une erreur mais il estime toutefois que cette décision n'est pas la cause de la crise financière, qui trouve son origine dans la faillite de la banque Lehman Brothers. Dans son livre Quand le capitalisme perd la tête, il affirme qu’il est nécessaire de revenir sur la loi de 1993, même s’il est impossible de la faire renaître de manière identique car le système financier du 21e siècle est fort différent de celui qui existait dans les années 1930. Cela dit, pour ce prix Nobel, la notion de séparation des métiers de banquier est fondée. Par exemple, il ne faut pas que les institutions de dépôt fassent de la spéculation. C'est pourquoi il est important que les gouvernements fassent quelque chose en ce sens. Aux Etats-Unis, la crise financière de 2008 remet sur le devant de la scène la question de la pertinence d’une séparation des fonctions bancaires. P. Volcker avance l’idée d’un retour à la loi Glass-Steagall par le biais d’une remise en vigueur du texte originel (Banking Act de 1933). Le Dodd-Frank Reform de 2010 est partiellement inspiré de cette proposition.

Document 8 : Second schéma : les deux modes d’allocation de ressources

Question (document 6 et document 7)

12) Pourquoi le capitalisme nécessite-t-il deux circuits de financement de l’économie ?

Voir la correction

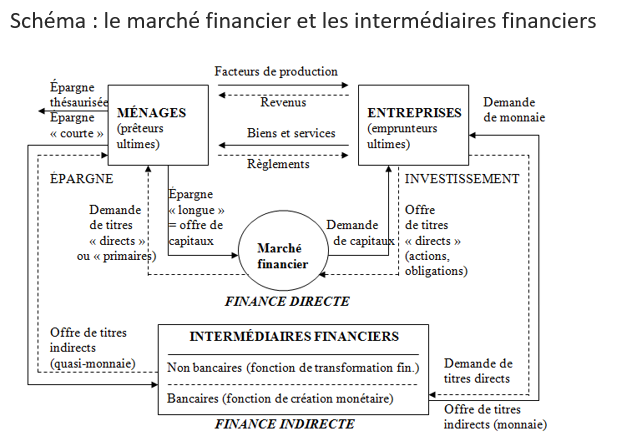

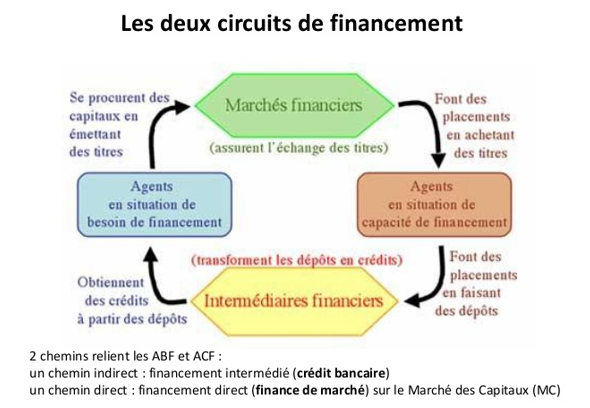

12) le capitalisme nécessite deux grands modes d’allocation des ressources. Selon les propos de Gurley et Shaw, il est nécessaire de mettre en place un financement direct qui permet aux entreprises de se financer directement auprès des ménages qui souscrivent à l’achat d’actions ou d’obligations. Toutefois, il ne peut y avoir de capitalisme et d’investissement sans la contribution des banques qui collectent l’épargne, la transforment (les dépôts se font à court et moyen terme tandis que les prêts sont accordés à moyen et long terme) et la prêtent aux agents à besoin de financement, les entreprises.

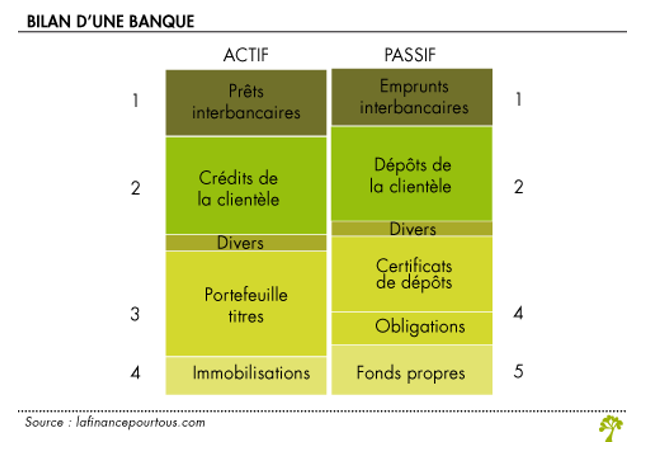

Document 9 : présentation simplifiée du bilan d’une banque commerciale

Questions :

13) quelles sont les caractéristiques du bilan d’une banque de second rang ?

14) en France, les lois de 1967 ont permis la déspécialisation des banques, toutefois, il demeure des spécifités entre les banques d’investissement (Lazrad, Dreyfus) et celle de dépôts (Société Générale, BNP). Leurs bilans sont-ils comparables ?

Voir la correction

13) une banque a un bilan à la fois comparable et différent de celui d’un entreprise non bancaire. Elle dispose de fonds propres à son passif et de dettes : sauf que les dette sont les avoirs de ses clients (particuliers et entreprises). Elle dispose d’actifs immobilisés mais ses actifs sont essentiellement les prêts accordés aux agents économiques.

14) les banques universelles tendent à avoir des bilans comparables. Cependant, les banques d’affaires ou d’investissment disposent davantage de fonds propres et moins de dettes car ont moins de dépôts des particuliers. Elles n’offrent pas la même gamme de produits de placement. En revanche, elles ont davantage d’actifs fixes composés essentiellement d’actifs financiers (part en capital dans les entreprises sous formes d’actions). Elles ont moins de créances que les banques de détail car elles accordent aussi moins de crédits aux ménages.

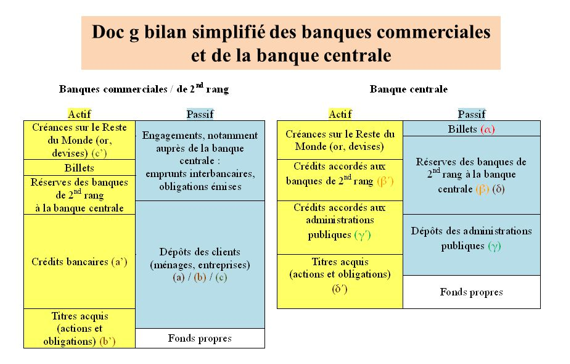

Document 10 : Bilan d’une banque commerciale et de la Banque centrale

Source : document repris dans SES Melchior (notion de bilan : comparaison entreprises et banques)

Questions

15) Quelles sont le principales différences entre les bilans des deux types de banque ?

16) A partir de vos connaissances, quelles sont les diiférences fondamentales entre le bilan de la Banque de France au XIXe siècle et celle de 1984 ?

Voir la correction

15) les bilans sont différents : la Banque centrale a pour clients exclusivement les agents astreints à avoir un compte chez elle, les banques commerciales et autres organismes financiers. Elle réalise des opérations de refinancement auprès des banques et, c’est pourquoi, ces actifs sont particulièrement importants. Les billets représentent une part non négligeable car c’est la Banque centrale ont le monopole d’émission de la monnaie papier. Les banques de second rang ont toutes un compte à la Banque centrale afin de réaliser les opérations de compensation des différentes monnaies scripturales des banques.

16) Le bilan de la Banque de France ne pouvait qu’être différent de celui d’aujourd’hui. Si les billets représentent une part importante déjà au XIXe siècle, la raison est le monopole accordé à la Banque de France en 1848. Par contre, à cette date, la Banque de France n’est pas encore la banque des banques et a pour clients n’importe quel agent économique, particuliers ou entreprises. Avant la loi H. Germain, les banques sont des banques à « tout faire » : la Banque de France étant privée, car la nationalisation définitive n’a eu lieu qu’en 1945, elle est à la fois banque de dépôt et collecte l’épargne du grand public tout en prêtant à celui-ci et banque d’affaires car elles financent les gros investissements des entreprises, principalement dans le chemin de fer. N’oublions pas que la France est encore dans le système étalon or, ce qui est fait qu’elle détient à son actif une part d’or conséquente bien plus importante, relativement aux actifs, qu’aujourd’hui.

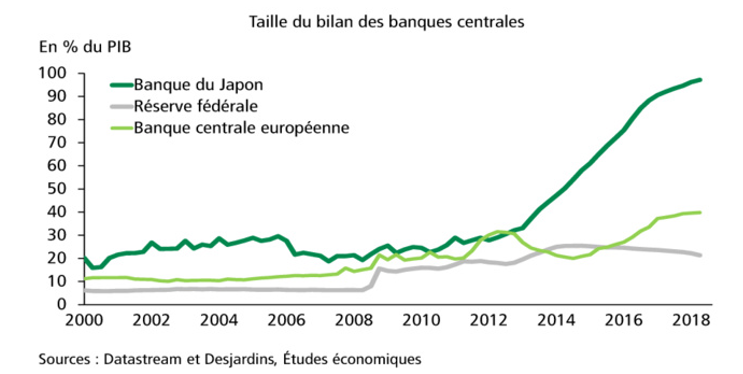

Document 11 : Taille du bilan des Banques centrales : comparaisons

Question

17) interprétations du document 11

Voir la correction

17) les banques centrales monétisent de plus en plus, au lendemain de la crise, les dettes de l’Etat. Le schéma fait apparaître clairement l’explosion de ses actifs par rapport au PIB après 2008. Le cas du Japon est particulier car les détenteurs de la dette publique dans ce pays sont les résidents. En 2018, la dette publique est de 250 % du PIB au Japon mais 95 % de la dette est détenus par les japonais eux-mêmes sous forme d’obligations d’Etat ou par le biais des placements dans les banques commerciales nationales.

Document 12 : Une interprétation théorique originale : celle de Jacques Rueff

Au XXe siècle, J. Rueff (partisan d’un retour au métallisme), défendant l’idée de « vrais » et de « faux droits », déclare que la monnaie est le « signe ostensible » de la richesse qu’elle représente, un droit sur la richesse qu’elle représente et, pour s’assurer qu’il s’agit d’un « vrai droit », les banques ne doivent monétiser que les créances à court terme et pour lesquelles le risque de défaillance du débiteur est faible. Si la banque monétise une créance à long terme et que le débiteur se révèle défaillant, la monnaie émise continuera à circuler dans l’économie et il s’agira alors d’un « faux droit ». Dans une large mesure en effet, c’est parce que les politiques monétaires aux Etats-Unis ont empêché les marchés de fonctionner correctement en créant le « droit à l’argent gratuit » ou le « droit au crédit immobilier », que la crise a pris cette ampleur en 2007, affirme J.J Rosa. Dans la tradition de Von Mises ou F. von Hayek, il considère que l’économie de marché ne s’autorégule que dans le cas d’un ordre reposant sur des règles rigides contraingantes.

Question :

18) Résumez l’interprétation de J. Rueff

Voir la correction

18) notion de vrai droit et de faux droit a été introduite par Rueff dans L'Ordre social. L'auteur s'y intéresse notamment à la naissance, la vie et la mort des droits de propriété . Le droit, écrit-il, c'est la coque qui enveloppe le fruit. Toutefois la coque peut être vide, en tout ou en partie . La réalité est ainsi placée dans une enveloppe juridique et comptable qui devrait la révéler, mais qui peut aussi la dissimuler. Quand la réalité ne remplit pas l'enveloppe juridique qui lui est associée, quand cette enveloppe annonce davantage qu'elle ne contient, nous avons affaire à un faux droit – un droit totalement ou, plus souvent, partiellement faux. En comptabilité, les faux droits peuvent résulter, par exemple, d'une surévaluation commise par un industriel pour dissimuler son insolvabilité . Inscrire à l'actif du bilan un montant exagéré pour les stocks ou les immobilisations engendre des faux droits : la comptabilité est alors mensongère, elle trompe les actionnaires en leur faisant croire qu'ils possèdent des richesses supérieures à ce qui résulte véritablement de la réalité, et les créanciers en leur faisant miroiter une capacité de remboursement illusoire. Rueff aurait de même reconnu les créances sur les fonds créés par Bernard Madoff comme des faux droits, puisque cet escroc faisait miroiter aux yeux des créanciers des actifs en majeure partie imaginaires. Comme (selon la loi de Gresham) la fausse monnaie évince la bonne, le faux droit chasse le vrai droit. Rueff pensait que l'État a seul le privilège de pouvoir injecter, d'une façon continue et en une quantité appréciable, des faux droits dans le patrimoine de ses créanciers : Un droit est vrai ou faux suivant que son volume est égal ou supérieur à la valeur des richesses qu'il enveloppe. Dès que le contenu réel est inférieur au contenant juridique, on est en présence d'un droit qui est, sinon totalement faux, du moins partiellement faux.

Document 13 : Les marchés à la Bourse de Paris

La cotation des titres, dans le cas français, se fait sur différents marchés : le marché à règlements différés (appelé le premier), et le second marché (créé en 1983, pour les PME) et ne nouveau marché (créé en 1996, pour les plus petites entreprises). Cette distinction ne doit pas être confondue avec la typologie usuelle (mais depuis 2005, la séparation n’est plus faite et la fusion des deux s’appelle Eurolist) qui oppose le marché primaire (du neuf), ou marché de l’émission, au marché secondaire (marché de l’occasion). Sur le premier, les entreprises émettent des titres ; l’Etat émet des emprunts. Sur le second, les opérateurs procèdent à des échanges de titres déjà émis. C’est sur ce marché que les gains et les pertes d’argent peuvent être les plus importantes, particulièrement sur le marché dit SRD. Si la Bourse donne les moyens aux entreprises et à l’Etat d’émettre des obligations, les transactions sont beaucoup plus élevées sur le marché secondaire. Paradoxalement peut-être, la Bourse permet la vente de titres nouveaux mais les volumes d’échanges qui se portent sur ce segment dit primaire sont de très loin moins importants que ceux qui concernent le stock de titres déjà en circulation.

Dictionnaire de finance Vuibert 2ème édition 2015

Question :

19) en Bourse, on parle du marché à règlement mensuel ou encore de Service à Règlement Différé (SRD) sur le marché secondaire. A partir d’un exemple personnel (chiffré), pouvez-vous expliquer une opération de spéculation à la hausse sur ce marché ?

Voir la correction

19) sur le marché SRD, le règlement se fait le 5ème jour avant le fin de chaque mois. Soit le 5 avril, un acheteur décide d’acheter 100 actions côtées à 100 € (10 000 €). Il verse la couverture de 20 % soit 2000 €. Le 15 avril, le cours est de 110 €, il décide de revendre les titres qu’il ne possède pas encore au prix de 110 €. Le 25 avril (jour de la liquidation), il paie les 8000 € restant et encaisse la somme de 11 000 €. Le gain est donc ce 1000 € en 1 mois. Si ce spéculateur avait choisi de placer les 2000 € qu’il possède, même avec un taux d’intérêt particulièrement élevé (de 10 % qui correspond à la hausse des cours de ce titre), il n’aurait eu que 10 % de 2000 € soit 200 € et non 1000 € obtenu !

Document 14 : Intérêt : taux nominal / taux réel

Au cours des années 1980, la désinflation a eu pour effet d’élever les taux d’intérêt réels (taux d’intérêt nominal - hausse des prix, mode de calcul approximatif car pour un calcul rigoureux, il est nécessaire de faire le rapport des indices) et donc la charge financière effective pour l’emprunteur. La charge effective pour l’emprunteur et la rémunération du prêteur ne dépendent pas uniquement du taux d’intérêt nominal, mais aussi de l’inflation : la hausse des prix a pour résultat de faire baisser la valeur du capital à rembourser. Pour les épargnants, les placements financiers sont devenus plus attractifs que par le passé (et notamment dans les années 1970, période d’inflation dite à deux chiffres), et c’est ce qui explique une réorientation de l’épargne des ménages ; alors que le taux d’épargne financière de ceux-ci en France était de 3.5% du RDB en 1987, il passe à 7.3% en 1999 puis, malgré le krach de l’an 2000 et la baisse très nette des taux d’intérêt, à 8.6% en 2006.

Dans ces conditions et malgré la baisse des taux d’intérêt, il est devenu plus intéressant pour les emprunteurs de recourir aux titres financiers qu’au crédit bancaire depuis le début des années 1980. Si, dans les années 1970, à plusieurs reprises, il y a eu des taux réels négatifs stimulants ainsi le crédit et l’excès d’endettement aussi, dans les années 1980, les taux d’intérêt réels étaient positifs avec, d’ailleurs, un solde (5 points) supérieur au rythme de la croissance économique. Entre 1982 et 1987, la croissance a été en France de 2.7% en moyenne annuelle et les taux d’intérêt réels ont été 4. 6 % sur la même période.

Les Echos : n° du 22 janvier 1988 article de B. Basieux

Question

20) Alors que les agents économiques parlent couramment des taux d’intérêt, ils raisonnent souvent en termes de taux nominaux et non réels. Expliquez la différence et les enjeux.

Voir la correction

20) Le taux nominal est celui qui est établi lors de la conclusion d’un contrat, placement ou emprunt. Le taux réel est le taux qui tient compte de l’inflation. Ainsi un agent endetté pour un an d’une somme de 1000 € et d’un taux d’inflation de 5% ; l’individu paie les intérêts et rembourse effectivement 1000 € à la fin de l’année, mais le pouvoir d’achat et donc la charge réelle du remboursement ont baissé de 5%. C’est pourquoi on utilise le taux d’intérêt réel, qui exprime le poids effectif de la dette ou du placement car l’exemple est aussi vrai pour les épargnants.

Document 15 : Une course à l’innovation dans le domaine de la finance

L’ouverture des frontières a considérablement accru la concurrence. Les institutions financières ont dû, afin de préserver leur compétitivité, diversifier leurs activités et adopter des stratégies de marché adaptées à ce nouveau contexte. L’analyse des circuits de financement montre que l’essor des marchés de capitaux a permis non seulement d’accroître le volume des liquidités échangées, mais surtout de faire varier les modalités de leur circulation. L’ouverture à la concurrence a constitué un terrain fertile pour les innovations, permettant aux agents de bénéficier d’une gamme de produits plus large, qu’il s’agisse du financement de leurs projets, ou de l’assurance contre différents risques. La volatilité parfois brutale des cours des valeurs mobilières, des taux de change ou des taux d’intérêt a provoqué l’explosion des marchés financiers dérivés avec ses produits spécifiques (options, swaps, contrats sur indices, etc.). Les produits dérivés sont des instruments dont la valeur dépend du prix d’un autre produit, appelé sous-jacent. Ces marchés sont synonymes de marchés à terme (futures), c’est-à-dire de marchés sur lesquels sont négociés des titres financiers livrables à une date ultérieure. Les produits dérivés sont des contrats qui donnent à l’une des parties un droit sur un actif ou sur la valeur liquidative de cet actif à une date ultérieure et lient l’autre partie à une obligation correspondante. La marchéisation financière depuis le début des années 1980 a provoqué une accélération de la mise en place des produits dérivés afin de réduire les risques, pour réduire les divers coûts de transactions mais aussi pour l’arbitage en général et pour la spéculation.

Le Débat interdit : J.P. Fitoussi 1995 p 92

Question

21) Les produits dérivés évoqués dans le texte sont souvent accusés de dérégler le monde de la finance : expliquez.

Voir la correction

21 : nombreuses sont les entreprises et les banques qui ont recours au droit d’acheter ou de vendre des options afin de limiter les risques sur les marchés des produits dérivés. Les instruments financiers représentent aussi des instruments spéculatifs qui amplifient les possibilités de gain ou de perte. Depuis surtout le krach de l’an 2000, ils sont accusés de provoquer des crises financières car l’enchevêtrement des opérations financières conduit à craindre qu’une défaillance en un point quelconque du circuit exerce des effets macroéconomiques dévastateurs (décrits par H. Minsky, théoricien du « risque systémique »). J.P Fitoussi dans Le débat interdit (1995), affirme que la marchéisation financière inverse les priorités du plein emploi vers la stabilité monétaire.

Document 16 : Un exemple : les swaps de taux

Parallèlement à la titrisation des risques de taux, sont apparues de nouvelles formules permettant de mieux exploiter l’ensemble des opportunités d’emprunt offertes par les divers segments des marchés de capitaux. Il s’agit des swaps de dette qui organisent l’échange des obligations issues d’opérations d’emprunts. Deux agents peuvent transformer leurs engagements respectifs, ce qui suppose que cependant que leurs préférences en matières de taux d’intérêt, taux fixe ou taux flottant, soient strictement symétriques. Plusieurs formules sont utilisés sur ces marchés de gré à gré. Les swaps d’intérêts permettent à deux opérateurs d’échanger une partie de leurs flux d’intérêts pour un emprunt d’un même montant le plus souvent, cela correspond à un swap de taux d’intérêt fixe contre un taux d’intérêt flottant, rendu possible par les différences de conditions d’accès des deux agents à chacun des marchés. Les swaps de flux de devises, sur les marchés internationaux, répondent au même principe en présence d’emprunts réalisés en monnaies différentes : les deux parties se livrent à un troc à la fois sur le principal de l’emprunt et sur les charges de remboursement.

Les marchés financiers internationaux A. Caratanis Ed La découverte (repères n° 396) p 53

Question

22) Qu’est-ce qu’un swap ? D’autres montages sont-ils envisageables ? Intérêt de cela ?

Voir la correction

22) un swap est une transaction financière par laquelle deux parties s’engagent à troquer les flux de remboursement de deux emprunts préalablement noués pendant une certaine période et selon une règle préétablie. De nombreux montages sont envisageables : les swaps croisés, où l’on troque un flux de remboursement à taux fixe en une devise contre un flux de remboursement à taux flottant en une autre devise ; les swaps de taux de base, LIBOR contre prime rate américain, par exemple. Une telle technique permet de réduire les coûts de financement de chaque type d’opérateur. Car le fondement des swaps consiste à exploiter les avantages comparatifs dont dispose chaque opérateur sur les divers segments des marchés, eu égard à sa taille ou à l’importance relative de ses engagements sur un marché particulier.

Document 17 : Les marchés financiers sont-ils efficients ?

E. Fama a ré-examiné l'impact des anomalies des marchés des actions sur l'efficience des marchés en 1998 et en conclut que finalement l'hypothèse d'efficience des marchés résiste aux anomalies des taux à long terme mis en avant par la littérature. Sur un marché efficient, les actifs ne sont jamais sous-évalués ou surévalués. Le prix d'un actif est toujours égal à sa valeur théorique. Ainsi, l'hypothèse d'efficience sert parfois d'argument pour défendre les stratégies passives d'investissement puisqu'il est alors impossible de réaliser des profits anormaux (en tenant compte du risque couru). La stratégie conseillée dans le cadre de l'hypothèse d'efficience consiste à investir une part de son portefeuille dans l'actif sans risque et l'autre part dans l'actif de marché suivant son profil de risque. Toute autre stratégie devient destructive de valeur comparée à la stratégie dite Acheter et conserver (l'investisseur conserve ses titres sur le long terme sans chercher à faire des allers et retours sur le marché). De plus, sur un marché efficient, les stratégies actives ne permettent pas de « battre le marché ». Toute prévision sous forme d'utilisation de données passées ne peut obtenir une performance supérieure à celle d'un portefeuille bien diversifié de même risque.

Eugène Fama et les marchés efficients : Les Echos 15 octobre 2013

Question

23) Qu’est-ce que l’efficience sur les marché financiers ? Quelles sont les citiques ?

Voir la correction

23) pour Fama, un marché est efficient si à chaque instant les prix des actifs reflètent l’ensemble des informations disponibles. Ainsi, dans un marché efficient, les investisseurs analysent l’ensemble des informations disponibles concernant telle ou telle entreprise (bilan comptable, part de marché, perspectives de croissance…) et la confrontation de l’offre et de la demande issue de cette analyse permet d’obtenir un prix de l’action à sa juste valeur. Cette théorie est écornée par les recherches en finance comportementale qui ont montré que des erreurs cognitives, émotionnelles et d'imitations collectives faussent la formation des prix. Ainsi, la constatation de l'occurrence à certains moments de krachs et de bulles découle de cette analyse par la finance comportementale. En 1981, Robert Shiller a mis en lumière les limites de la « théorie des marchés efficients » par un article dans la Revue d'économie américaine, intitulé « La volatilité du prix des actions peut-elle être justifiée par des changements majeurs au niveau des dividendes ? ». Ainsi, il fait remarquer que les investisseurs, dans un marché d'actions rationnel, estimeraient leur prix à l'aide des futurs dividendes espérés, en appliquant une décote par rapport aux valeurs actuelles. Afin d'éprouver cette hypothèse, il a examiné la performance du marché boursier depuis les années 1920 en corrélant des indicateurs classiques tels que le price-earning ratio et le taux d'intérêt. Il a estimé les dividendes futurs et les pourcentages de décote. Shiller a conclu que la volatilité du marché boursier était trop grande pour s'expliquer de manière plausible par une vision rationnelle du futur.