Découvrir la notion en version audio :

Définition :

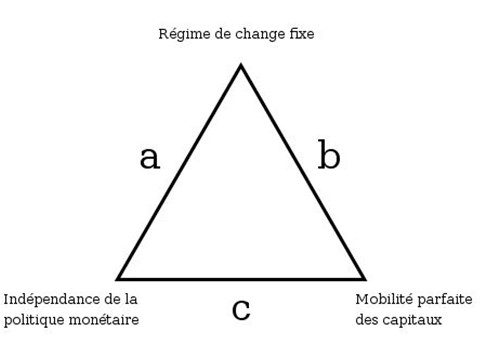

Le triangle d’incompatibilité de Mundell est un principe développé par Robert Mundell et Marcus Fleming dans les années 1960 (« A Theory of Optimum Currency Area », American Economic Review, 1961) d’après lequel il n’est pas possible pour un Etat de maintenir à la fois un taux de change fixe, la liberté de circulation des capitaux, et l’indépendance de la politique monétaire de la Banque centrale.

L'essentiel :

Les mécanismes économiques qui gouvernent le triangle de Mundell sont assez simples à comprendre. Si en effet, dans un contexte de libre circulation des capitaux, un pays décide de pratiquer une politique monétaire autonome en baissant son taux d’intérêt directeur, les capitaux internationaux placés dans sa devise se portent sur d’autres monnaies, à la recherche d’une meilleure rémunération. Dans ces conditions, il en résulte une dépréciation monétaire qui finit par rendre impossible le maintien de la monnaie du pays concerné dans la bande de fluctuation autorisée par l’appartenance au système de changes fixes.Voir la synthèse « Taux de change fixes/flexibles »

Lire à ce propos

La conclusion est claire : on ne peut avoir à la fois la libre circulation des capitaux, la maîtrise du taux d’intérêt directeur, et un système de changes durablement fixes. En revanche, l’abandon d’une des trois conditions permet la possibilité des deux autres. En changes fixes, il est possible de conduire une politique monétaire autonome à condition que le contrôle des changes empêche les mouvements de capitaux. Toujours en changes fixes, si le contrôle des changes est levé, il faut renoncer à la politique monétaire autonome. En changes flottants, un gouvernement pourra mener une politique monétaire autonome dans un contexte de libre circulation des capitaux. En effet, la relance monétaire favorise la sortie de capitaux, mais la dépréciation du change qui en résulte permet de rétablir l’équilibre du marché.

On peut essayer d’éclairer l’évolution du système monétaire international en fonction du triangle des incompatibilités.

Dans le régime d’étalon-or classique (1871-1914), on a des changes fixes entre les pays et une forte mobilité internationale des capitaux. Cela conduit à avoir des politiques monétaires assez dépendantes. En effet, dans ce système, la politique monétaire est assujettie au maintien de la parité avec l’or et à la défense du taux de change. Quand un pays est en déficit ou en excédent de balance des paiements, il doit au bout du compte régler (ou être réglé) en or. En fonction de cela, la masse monétaire se contracte ou augmente, conduisant à un mécanisme automatique d’ajustement de la balance des paiements, conformément au mécanisme décrit par Hume dans son essai de 1752 (un déficit de la balance des paiements provoque une sortie d’or, qui contracte la masse monétaire, d’où une baisse des prix nationaux, et une compétitivité qui se rétablit par rapport au reste du monde ; et inversement en cas d’excédent de la balance des paiements).

Dans le système de Bretton-Woods (1944-1974 ), les changes sont fixes et l’autonomie de la politique monétaire est présente. Cela ne peut se faire qu’au détriment de la liberté de circulation des capitaux. Après l’effondrement de ce système, les pays européens ont cherché à préserver la stabilité de leur taux de change, dans le cadre du Serpent monétaire (1972), puis du Système monétaire européen (SME en 1979). Cela crée toutefois une contrainte d’ajustement, puisque les pays à monnaie faible sont condamnés à suivre les orientations monétaires des pays à monnaie forte, ce qui signifie concrètement que la plupart des pays européens s’alignent sur les taux de change allemands, qui ne sont cependant pas toujours appropriés à leurs besoins nationaux. Cette situation explique la mise en place de l’Union monétaire à partir des années 1990. Pour assurer des taux de change fixes entre les partenaires européens et conserver la libre circulation des capitaux, les Etats membres ont renoncée à l’autonomie de la politique monétaire, gérée désormais par la Banque centrale européenne, créée le 01 juin 1998. En revanche, au niveau international, cette autonomie est retrouvée puisque l’euro est une monnaie flottante par rapport aux autres devises. Les Etats européens ont ainsi décidé de préserver la libre circulation des capitaux et l’autonomie de la politique monétaire (de la BCE) au détriment de la stabilité des taux de change, mais il est vrai que cela s’inscrit dans le monde après Betton Woods dans lequel on privilégie l’indépendance monétaire et l’intégration financière totale. Dans ce contexte, on ne peut plus avoir des taux de change fixes, car la liberté de circulation des capitaux et les différentiels de taux d’intérêt rendent le contrôle absolu du taux de change impossible.

Il y a bien sûr des scénarios intermédiaires entre ces différents cas d’école. Un pays peut avoir une politique monétaire indépendante, et être à mi-chemin sur les deux autres options. Par exemple, la Chine, avec une liberté « contrôlée » de la circulation des capitaux et un taux de change « maîtrisé » sans être parfaitement fixe, a pu, grâce à ses réserves considérables de change, limiter l’appréciation de sa monnaie, au moins pour un certain temps……

Le triangle d’incompatibilité de Mundell a aussi permis d’expliquer les crises asiatiques de la seconde moitié des années 1990. A l’époque, les pays émergents de l’Asie du Sud-Est visaient à la fois les trois objectifs cités plus haut. Et, pour conserver une politique monétaire autonome et l’ouverture des mouvements de capitaux, ces pays ne pouvaient maintenir un change fixe qu’en accumulant ou en vendant des réserves de change, ce qui n’empêchait pas cependant la déconnexion de ces taux de change des fondamentaux de l’économie, et donc tôt ou tard l’explosion de l’indexation de leurs monnaies sur le dollar (indexation que l’on a nommé « dollarisation »).