Découvrir la notion en version audio:

Défnition :

Les stabilisateurs automatiques font référence à la régulation de l’activité économique qui se produit en l’absence d’intervention publique : lorsque la croissance économique ralentit, le déficit budgétaire, et plus généralement le déficit public (qui inclut, outre l’Etat, les déficits de la Sécurité sociale et des collectivités locales) augmente, ce qui stimule l’activité et contribue à la reprise de la croissance. Inversement, quand la croissance est forte, le déficit ralentit ou disparaît, ce qui freine à terme la croissance économique.

L'essentiel :

La croissance économique a un effet sur le déficit public, qu’il s’agisse d’un effet sur les recettes ou d’un effet sur les dépenses.

Concernant les recettes, il est évident que les variations du PIB affectent les prélèvements obligatoires (impôts et cotisations sociales), tout cela dépendant de « l’élasticité d’un prélèvement obligatoire à son assiette », à savoir le rapport entre sa croissance spontanée et le montant qui sert de base au calcul de ce prélèvement. En effet, quand le PIB augmente, toutes les assiettes n’augmentent pas au même rythme. Toutefois, en moyenne, on observe que la croissance des prélèvements obligatoires est à peu près égale à celle du PIB en valeur, ce qui correspond à une élasticité égale à 1.

Concernant les dépenses, celles-ci sont moins affectées par la situation économique. Mais il est vrai que certaines dépenses sont particulièrement sensibles à la conjoncture, comme par exemple les indemnités de chômage, les minima sociaux ou les dépenses journalières de l’assurance-maladie aux personnes en arrêt de travail (dépenses qui ne représentent cependant que 5% des dépenses publiques).

Pour apprécier correctement l’état du déficit, il faut en évaluer la composante conjoncturelle, que l’on appréhende par l’écart entre le PIB effectif et le PIB potentiel (ce que l’on appelle aussi « écart de production » ou « output gap » en anglais). Dans une conjoncture dynamique, la composante conjoncturelle du déficit public correspond à la baisse du déficit résultant de l’écart de production. Dans une conjoncture déprimée, la composante conjoncturelle correspond à la hausse du déficit résultant de la perte de recettes et de la progression des dépenses par rapport à la croissance potentielle. On distingue ainsi solde budgétaire conjoncturel et solde budgétaire structurel.

Le déficit public a aussi un effet sur la croissance (voir le multiplicateur d’investissement). Cet effet multiplicateur, qui décrit le rapport entre le supplément du PIB et la hausse initiale du déficit, a une estimation difficile et controversée. Certaines études concluent à des multiplicateurs nuls alors que d’autres les situent aux environs de 2. Ces multiplicateurs dépendent aussi de plusieurs facteurs, notamment le commerce extérieur, puisqu’on peut penser qu’une demande supplémentaire peut être satisfaite par les importations (d’où un effet multiplicateur chez les partenaires commerciaux), et de la sensibilité de l’économie à l’inflation, puisque le déficit a potentiellement un effet inflationniste. Si les prix et les salaires augmentent, la compétitivité du pays se dégrade, et les entreprises nationales perdent des parts de marché, ce qui bien sûr affecte négativement la croissance.

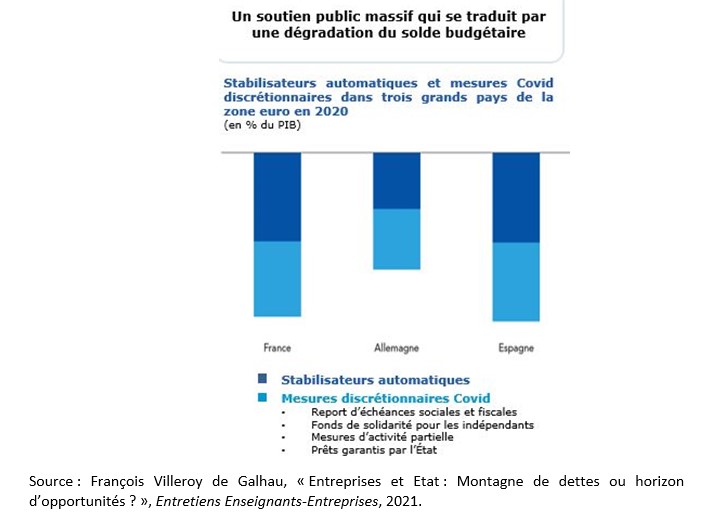

La politique budgétaire se définit classiquement en termes de stabilisateurs automatiques et de politique discrétionnaire. Comme on l’a vu, quand un ralentissement de l’activité apparaît, les recettes publiques baissent, les dépenses publiques augmentent, et le déficit qui en résulte stimule l’activité. L’avantage de ces stabilisateurs est qu’ils réagissent immédiatement aux variations du cycle. Toutefois, leur effet est d’une ampleur limitée, dépendant selon les économies à la fois de la taille de la sphère publique et de l’élasticité des recettes et des dépenses à la conjoncture. En cas de crise économique importante, comme celle de 2008-2009, ou la crise plus récente liée à la Covid-19, l’action des stabilisateurs automatiques apparaît comme largement insuffisante (alors qu’en situation ordinaire, il est aujourd’hui largement admis qu’il convient de laisser jouer les stabilisateurs automatiques : c’était d’ailleurs là un des enjeux de la révision du Pacte de stabilité en 2005).

Cela dit, les politiques discrétionnaires font l’objet de nombreuses critiques, qui portent sur le risque inflationniste (si les capacités de production sont sous pression), sur l’existence possible d’un effet d’éviction (si l’investissement public se substitue à l’investissement privé), sur les anticipations des agents (les agents privés « ricardiens » anticipent que toute politique discrétionnaire de relance sera à terme compensée par une hausse des prélèvements obligatoires), ou encore sur la soutenabilité de la dette publique. C’est la raison pour laquelle dès la crise de 2008 le FMI a publié un « code de conduite de la bonne politique budgétaire » dont les principes sont que cette politique doit être mise en place rapidement, avoir une grande ampleur (à l’échelle de celle du choc de demande négatif), couvrir un horizon de quelques années (une récession classique durant en moyenne 3ans), et s’inscrire dans une optique de soutenabilité à moyen terme de la dette publique.

Il est difficile d’appréhender l’ampleur des stabilisateurs. En tout cas, il est clair que plus les dépenses publiques sont élevées dans un pays, plus les effets stabilisateurs sont importants. C’est probablement la raison pour laquelle la récession de 2008-2009 a été moins prononcée en France que dans le reste de l’Europe, et aussi pourquoi la reprise de la croissance a été plus lente. Aux Etats-Unis par contre, où il y a de faibles stabilisateurs automatiques, les crises sont plus violentes, mais les reprises économiques sont aussi plus vives.

Voir le cours de Terminale : Quelles politiques économiques dans le cadre européen ?

Lire à ce propos :